Заключение под стражу бенефициара коммерческой организации: анализ практики | статья Антона Куликова в журнале «Уголовный процесс» — Аналитика

3 ноября 2022

Заключение под стражу бенефициара коммерческой организации: анализ практики | статья Антона Куликова в журнале «Уголовный процесс»

В своей статье автор рассматривает такие вопросы, как:

- Статус бенефициара коммерческой организации в уголовном процессе при решении вопроса об избрании ему меры пресечения в виде заключения под стражу

- Гарантии незаключения под стражу для предпринимателей и судебная практика их применения

- Возможности применения гарантий незаключения под стражу в отношении бенефициара коммерческой организации

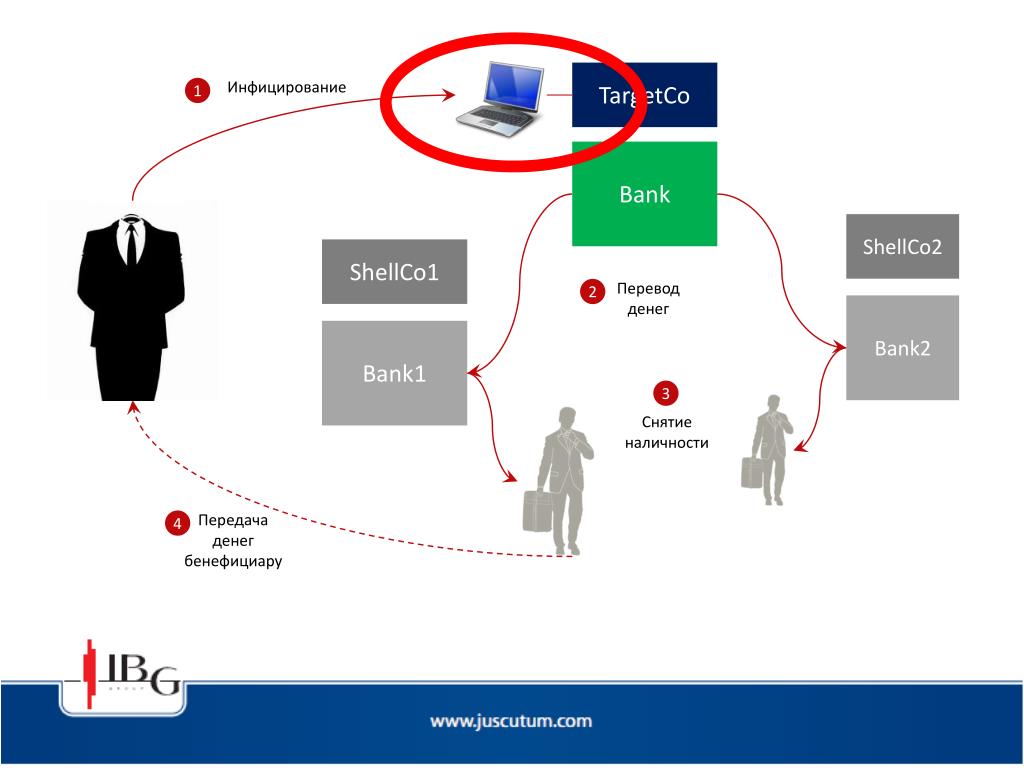

Трактовка понятия «бенефициар» на практике

Термины «бенефициар» и «аффилированное лицо» очень часто встречаются в судебных решениях по уголовным делам в отношении субъектов, в той или иной форме участвующих в предпринимательской деятельности. Однако у понятия «бенефициар» нет легального определения. Учитывая зарубежное происхождение данного слова, трактовать его можно как «выгодоприобретатель». В свою очередь, вместо термина «аффилированное лицо» законодатель использует более широкие понятия – «подконтрольное лицо» и «контролирующее лицо».

Однако у понятия «бенефициар» нет легального определения. Учитывая зарубежное происхождение данного слова, трактовать его можно как «выгодоприобретатель». В свою очередь, вместо термина «аффилированное лицо» законодатель использует более широкие понятия – «подконтрольное лицо» и «контролирующее лицо».

Можно предположить, что под «бенефициаром», «бенефициарным собственником» и «конечным бенефициаром» правоприменитель понимает, во-первых, «лиц, получающих доходы от использования имущества, юридическим собственником которого является другое лицо», т.е. соответствующая коммерческая организация; а во-вторых, «фактических руководителей, находящихся в «корпоративной тени». Вместе с тем бенефициар в судебной практике нередко отождествляется с контролирующим лицом коммерческой организации, что не противоречит разъяснениям Верховного Суда РФ.

В п. 3 постановления Пленума Верховного Суда РФ от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» указано, что «по общему правилу, необходимым условием отнесения лица к числу контролирующих должника является наличие у него фактической возможности давать должнику обязательные для исполнения указания или иным образом определять его действия».

В свою очередь, согласно п. 5 постановления Пленума Верховного Суда РФ от 21.12.2017 № 53 «само по себе участие в органах должника не свидетельствует о наличии статуса контролирующего его лица», то есть контролирующее лицо формально может не быть членом органа управления коммерческой организации.

Незаключение под стражу: критерии для субъектов «предпринимательских» преступлений

Один из самых острых вопросов правоприменительной практики — избрание меры пресечения в отношении предпринимателей. Декларируемая последние несколько лет цель смягчения уголовной репрессии в отношении бизнеса по необъяснимой причине обходит стороной фигуру бенефициара, и никаких гарантий для него закон не предусматривает. […]

[…]

Автор: Антон Куликов, адвокат уголовно-правовой практики.

Журнал «Уголовный процесс», №11, ноябрь 2022, https://e.ugpr.ru/993969 (полная версия доступна по подписке).

Привлечение к субсидиарной ответственности скрытого бенефициара

Для российского банкротного права наступил очередной этап развития: в Закон о банкротстве введена новая глава III.2, которая регулирует вопросы привлечения к субсидиарной и иной ответственности руководителя должника, а также иных контролирующих лиц. Кроме того, в целях правильного применения норм, содержащихся в данной главе, было принято Постановление Пленума ВС РФ №53.

Данное Постановление Пленума ответило на многие вопросы, возникшие у юридического сообщества, однако некоторые из них остались всё же открытыми.

Один из таких сложных аспектов – установление статуса контролирующего должника лица.

Так, возможность определять контролирующим лицом действия должника может достигаться:

- в силу нахождения с должником (руководителем или членами органов управления должника) в отношениях родства или свойства, должностного положения;

- в силу наличия полномочий совершать сделки от имени должника, основанных на доверенности, нормативном правовом акте либо ином специальном полномочии;

- в силу должностного положения;

- иным образом, в том числе путем принуждения руководителя или членов органов управления должника либо оказания определяющего влияния на руководителя или членов органов управления должника иным образом.

Для упрощения доказывания статуса контролирующего должника лица (далее — КДЛ) в пункте 4 ст. 61.10 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» установлены опровержимые презумпции. То есть, пока не доказано иное, считается, что лицо являлось КДЛ, если это лицо:

- являлось руководителем должника или управляющей организации должника, членом исполнительного органа должника, ликвидатором должника, членом ликвидационной комиссии;

- имело право самостоятельно либо совместно с заинтересованными лицами распоряжаться пятьюдесятью и более процентами голосующих акций акционерного общества, или более чем половиной долей уставного капитала общества с ограниченной (дополнительной) ответственностью, или более чем половиной голосов в общем собрании участников юридического лица либо имело право назначать (избирать) руководителя должника;

- извлекало выгоду из незаконного или недобросовестного поведения лиц, указанных в пункте 1 статьи 53. 1 Гражданского кодекса Российской Федерации.

1 Гражданского кодекса Российской Федерации.

1 Гражданского кодекса Российской Федерации.Если же лицо не входит в органы управления должника, не владеет долями/акциями должника, то на практике очень сложно доказать наличие у него статуса КДЛ.

Поведение контролирующего должника лица может быть как открытым (бенефициар должника), так и закрытым (скрывает оказание влияния на должника).

В случае открытого поведения статус КДЛ доказать легче благодаря использованию свидетельских показаний, переписки, сообщений в СМИ.

Так, в деле о привлечении С.В. Пугачева к субсидиарной ответственности по обязательствам ЗАО «Международный Промышленный Банк» наличие фактического контроля над должником было установлено по совокупности обстоятельств:

- наличие в банке системы согласования и принятия решений, при которой без согласия С.В. Пугачева не могло быть принято ни одно решение в банке;

- наличия у С.В. Пугачева своего кабинета в офисе банка.

Тем не менее, подобные доказательства не могут быть представлены в суд, если КДЛ действует скрыто. Тем более в законодательстве отсутствуют критерии, позволяющие определить скрытого бенефициара для привлечения его к субсидиарной ответственности.

Тем более в законодательстве отсутствуют критерии, позволяющие определить скрытого бенефициара для привлечения его к субсидиарной ответственности.

В связи с этим важнейшее значение для привлечения бенефициаров должника к субсидиарной ответственности при банкротстве и для применения доктрины срывания корпоративной вуали имеет Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 15 февраля 2018 г. № 302-ЭС14-1472 (4, 5, 7) по делу № А33-1677/20139, в котором Верховный Суд Российской Федерации в том числе дал разъяснения касательно поведения КДЛ и должника, признаков подконтрольности скрытому контролирующему лицу:

- действия названных субъектов синхронны в отсутствие к тому объективных экономических причин;

- действия противоречат экономическим интересам должника и одновременно ведут к существенному приросту имущества лица, привлекаемого к ответственности;

- данные действия не могли иметь место ни при каких иных обстоятельствах, кроме как при наличии подчиненности одного другому, и т. д.

д.

д.Таким образом, вышеуказанное Определение раскрывает еще одну презумпцию наличия статуса КДЛ — извлечение лицом, привлекаемым к субсидиарной ответственности, экономической выгоды из незаконного или недобросовестного поведения.

В п. 7 Постановления № 53 указано, что контролирующим может быть признано лицо, извлекшее существенную (относительно масштабов деятельности должника) выгоду в виде увеличения или сбережения активов, которая не могла бы образоваться, если бы действия руководителя должника соответствовали закону, в том числе принципу добросовестности. В частности, предполагается, что контролирующим должника является третье лицо, которое получило существенный актив должника (в том числе по цепочке последовательных сделок), выбывший из владения последнего по сделке, совершенной руководителем должника в ущерб интересам возглавляемой организации и ее кредиторов (например, на заведомо невыгодных для должника условиях или с заведомо неспособным исполнить обязательство лицом (фирмой-однодневкой и т.

Опровергая данную презумпцию наличия статуса КДЛ, привлекаемое к субсидиарной ответственности лицо вправе доказать свою добросовестность, подтвердив в том числе возмездное приобретение актива должника на условиях, на которых в сравнимых обстоятельствах обычно совершаются аналогичные сделки.

Также в п. 7 Постановления № 53 предполагается, что контролирующим является выгодоприобретатель, извлекший существенные преимущества из такой системы организации предпринимательской деятельности, которая направлена на перераспределение (в том числе посредством недостоверного документооборота) совокупного дохода, получаемого от осуществления данной деятельности лицами, объединенными общим интересом (например, единым производственным и (или) сбытовым циклом), в пользу ряда этих лиц с одновременным аккумулированием на стороне должника основной долговой нагрузки. В этом случае для опровержения презумпции выгодоприобретатель должен доказать, что его операции, приносящие доход, отражены в соответствии с их действительным экономическим смыслом, а полученная им выгода обусловлена разумными экономическими причинами.

Кроме того, ВС РФ определил, что в отсутствие прямых доказательств дачи контролирующим лицом указаний судами должна приниматься во внимание совокупность согласующихся между собой косвенных доказательств, основанных на анализе поведения КДЛ и должника. Если заинтересованные лица смогли представить суду существенные косвенные доказательства, которые в совокупности позволяют признать убедительными доводы о возникновении отношений фактического контроля и подчиненности, в силу ст. 65 Арбитражного процессуального кодекса Российской Федерации бремя доказывания обратного переходит на привлекаемое к ответственности лицо.

Хочется надеяться, что правовые позиции, отраженные в Определении, подтолкнут суды к более внимательному изучению косвенных доказательств и отказу от формального подхода к определению статуса контролирующего должника лица.

унаследованных IRA Roth имеют обязательные дистрибутивы. Что нужно знать

Интеллектуальное налоговое планирование

- Индивидуальные пенсионные счета Roth не имеют обязательных минимальных выплат в течение жизни первоначального владельца. Эти правила меняются для наследников владельца.

- Как правило, наследники должны опустошить счет в течение 10 лет.

- Учетные записи, унаследованные до 2020 года, по-прежнему могут использовать стратегию продления IRA.

- Сроки RMD варьируются в зависимости от отношения бенефициара к умершему.

Эти правила меняются для наследников владельца.

Эти правила меняются для наследников владельца.Корректирующий заряд | Е+ | Getty Images

Налоговые правила для индивидуальных пенсионных счетов Roth не требуют от владельцев снимать деньги в течение жизни — ценное предложение для пенсионеров, которым не нужно прикасаться к деньгам и которые хотят, чтобы их инвестиции продолжали расти без уплаты налогов.

Но эти правила меняются после смерти владельца счета — это означает, что наследники могут попасть впросак, если не будут осторожны.

В частности, унаследованные IRA Roth содержат требуемые минимальные распределения или RMD. Это означает, что бенефициар, который наследует Roth IRA, обычно должен снимать деньги в течение определенного периода времени.

Как правило, наследники должны очистить IRA Roth от всех средств в течение 10 лет после смерти первоначального владельца. Но правила различаются в зависимости от отношения человека к умершему и года, в котором он умер.

Пенсионный закон, принятый в 2019 году, установил 10-летний срок.

Раньше наследники могли «растягивать» выплаты Roth IRA на протяжении всей своей жизни.

Внук, например, может десятилетиями вытягивать деньги; в зависимости от роста инвестиций счет может никогда не опустеть, а вместо этого продолжать накапливать богатство без налогов.

«Это было большое изменение: они убрали растяжку», — сказал Тимоти Ганьон, адъюнкт-профессор бухгалтерского учета в Северо-восточном университете.

смотреть сейчас

Новые правила применяются к IRA Roth, унаследованным в 2020 году или позднее. Старые правила «расширения» по-прежнему применяются к более ранним наследствам и к некоторым оставшимся типам бенефициаров, как объяснено ниже.

Распределения не облагаются налогом, если Roth IRA существует не менее пяти лет. Однако инвестиционная прибыль облагается налогом, если это условие не выполняется.

Типичное наказание, применяемое при досрочном выходе из IRA — до достижения возраста 59,5 лет — не распространяется на унаследованные IRA Roth.

Правила вывода средств зависят от бенефициара

Новое 10-летнее правило распределения обычно применяется к «бенефициарам, не являющимся супругами», часто детям и внукам, сказал Эд Слотт, сертифицированный общественный бухгалтер и эксперт IRA из Роквилл-центра, Нью-Йорк. .

Но оставшийся в живых супруг не подчиняется правилу. Они могут преобразовать свое наследство в свою собственную IRA Roth и не иметь никаких обязательных изъятий в течение своей жизни.

«Они единственные, кто может сохранить его на всю оставшуюся жизнь и никогда не вынимать», — сказал Слотт.

Другие лица, именуемые «правомочными назначенными бенефициарами», также пользуются льготным налоговым режимом.

К ним относятся несовершеннолетние дети первоначального владельца счета в возрасте до 21 года; хронически больные или постоянно нетрудоспособные люди; и те, кто не старше 10 лет от первоначального владельца учетной записи — например, брат, сестра или друг.

Этот класс бенефициаров может продолжать «растягивать» выплаты на всю жизнь. По словам Слота, расчет ежегодных изъятий основан на таблице ожидаемой продолжительности жизни одного человека, опубликованной IRS.

Для этих бенефициаров обычно разумно не переводить унаследованные средства в свой собственный IRA, сказал Ганьон. По его словам, смешение унаследованных с неунаследованными деньгами может сбивать с толку при попытке рассчитать годовой RMD.

Убедитесь, что бенефициар «назначен»

Эти правила применяются только в том случае, если бенефициар «назначен», сказал Слотт. Это означает, что они должны быть указаны первоначальным владельцем в форме получателя счета.

Если учетная запись наследуется другими способами — например, по завещанию — срок наследника сокращается вдвое, с 10 до 5 лет, сказал Слотт.

«Это наполовину сократит необлагаемое налогом богатство бенефициара», — сказал Слотт. «Вот почему так важно смотреть на формы бенефициаров».

смотреть сейчас

Назначение недвижимости и некоторых типов трастов в качестве бенефициара счета также приводит к срабатыванию пятилетнего правила распределения, сказал Ганьон.

В конечном счете, несоблюдение правила распределения для унаследованных IRA Roth обычно приводит к штрафу в размере 50%, добавил Ганьон.

Поскольку снятие средств обычно не облагается подоходным налогом, почему бы не получить его? — спросил Ганьон. «Зачем попадать в пенальти, если в этом нет необходимости? Это бесплатные деньги».

Подробнее

получатель | Векс | Закон США

Бенефициар — это физическое лицо, которое получает выгоду от сделки посредством договора (например, страхового полиса), завещания или траста.

Завещания и трасты:

Бенефициар — это физическое лицо, указанное в завещании, отзывном или безотзывном доверительном управлении для получения имущества от наследодателя или дарителя. Выгодоприобретатель обычно является окончательным, который разумно устанавливается сейчас или в будущем. Бенефициарами могут быть физические лица, корпорации или другие организации, например благотворительные. Но одно и то же лицо не может быть единственным доверительным управляющим и единственным бенефициаром. Имущество включает в себя недвижимость, личное имущество (например, коллекции произведений искусства или ювелирных изделий, автомобиль и книги), финансовые активы (например, наличные деньги, банковские счета и акции) и так далее.

Выгодоприобретатель обычно является окончательным, который разумно устанавливается сейчас или в будущем. Бенефициарами могут быть физические лица, корпорации или другие организации, например благотворительные. Но одно и то же лицо не может быть единственным доверительным управляющим и единственным бенефициаром. Имущество включает в себя недвижимость, личное имущество (например, коллекции произведений искусства или ювелирных изделий, автомобиль и книги), финансовые активы (например, наличные деньги, банковские счета и акции) и так далее.

Возможность принудительного исполнения:

Правило прямого доверия с определенным бенефициаром требует установления личности бенефициара. Но вот исключения, созданные Единым трастовым кодексом. Трасты для общих, но не благотворительных целей и трасты для конкретных неблаготворительных целей могут быть реализованы без установления бенефициаров. К этим трастам применяется правило против вечности. Таким образом, они не могут быть исполнены после 21 года. Благотворительный траст без бенефициара или конкретной цели потерпит неудачу, если суд не выберет бенефициара или цель, соответствующие намерениям доверителя.

Благотворительный траст без бенефициара или конкретной цели потерпит неудачу, если суд не выберет бенефициара или цель, соответствующие намерениям доверителя.

Права:

Бенефициары будут иметь права только на свою долю распределенного наследства.

- Перед выдачей они имеют право получить информацию об имуществе от исполнителя.

- Если они считают, что душеприказчик не является прозрачным, как от них требуется, или что они неправильно распорядились имуществом, бенефициары могут потребовать пересмотра имущества или даже подать в суд на исполнителя.

- Бенефициары траста также имеют право потребовать от доверительных управляющих специальной отчетности или подать иск в суд по наследственным делам, если они считают, что доверительные управляющие неправомерно вели себя в своей фидуциарной роли.

- Затем суд может разрешить другим заменить доверительного управляющего, нарушившего правила.

Договорное право:

Сторонний бенефициар — это лицо, которое не является стороной договора, но может получать выгоды от исполнения договора. Частность договора заключается между договаривающимися сторонами — залогодателем и залогодержателем. Векселедатель — это сторона, которая дает обещания в интересах третьего лица-бенефициара. Обещатель — это сторона, которая выплачивает вознаграждение, чтобы получить обещание обещателя.

Частность договора заключается между договаривающимися сторонами — залогодателем и залогодержателем. Векселедатель — это сторона, которая дает обещания в интересах третьего лица-бенефициара. Обещатель — это сторона, которая выплачивает вознаграждение, чтобы получить обещание обещателя.

Например, мать приобрела медицинскую страховку для своего сына в страховой компании.

- Мать является залогодержателем, сын — сторонним бенефициаром, а страховая компания — залогодержателем.

Если какое-либо лицо не является первоначальной стороной договора, оно обычно не может обеспечить принудительное исполнение договора или предъявить иск о нарушении договора против какой-либо стороны. Однако есть исключение; если лицо является предполагаемым бенефициаром третьей стороны и его права по договору закреплены, то оно имеет те же права, что и стороны договора.

Классификация:

Предполагаемый сторонний бенефициар:

Предполагаемый бенефициар — это идентифицированная третья сторона, которая договаривающимися сторонами намеревается предоставить им выгоды посредством обещанных ими действий, таких как выполнение или невыполнение чего-либо или выплата денег. Бенефициар может быть указан в договоре, чтобы иметь договорные права, но нет необходимости, чтобы его можно было идентифицировать во время заключения договора. Между тем, даже если обещание не дается им напрямую, они все равно могут обеспечить исполнение контракта.

Бенефициар может быть указан в договоре, чтобы иметь договорные права, но нет необходимости, чтобы его можно было идентифицировать во время заключения договора. Между тем, даже если обещание не дается им напрямую, они все равно могут обеспечить исполнение контракта.

Переформулировка контрактов §133 делит предполагаемого бенефициара на две категории; одаряемый и кредитор.

Одаряемый:

В Первом переформулировании договоров говорится, что третья сторона является бенефициаром одаряемого, «если из условий обещания с учетом сопутствующих обстоятельств следует, что обещание одаряемого в получении обещания полностью или частично его исполнения является подарком бенефициару или предоставлением ему права по отношению к должнику на какое-либо исполнение, которое не должно, не предполагается и не утверждается причитающимся от лица, которому обещано, бенефициару».

Дарение подарков является правилом по умолчанию. Одаряемый — это лицо, которому обещатель намеревается оказать благодеяние, не требуя при этом никакой компенсации. Как только одаряемый узнает о договоре, право передается. Если какая-либо из договаривающихся сторон нарушает обещание, кредитор может подать в суд на должника только в том случае, если одаряемый не полагается на него во вред.

Как только одаряемый узнает о договоре, право передается. Если какая-либо из договаривающихся сторон нарушает обещание, кредитор может подать в суд на должника только в том случае, если одаряемый не полагается на него во вред.

Кредитор:

В Переформулировании также говорится: «Кредитор-бенефициар, если из условий обещания не вытекает цель сделать подарок с учетом сопутствующих обстоятельств и выполнения обещания, удовлетворит фактическую, предполагаемую или заявленную обязанность обещание бенефициару, или право бенефициара в отношении обещания, которое было закрыто Законом об исковой давности или освобождением от банкротства, или которое не может быть приведено в исполнение из-за Закона о мошенничестве».

Кредитор – это лицо, которому задолженность принадлежит должнику и уплачивается должником. Создание его заключается в погашении долга. Как только кредитор имеет пагубную зависимость от него, право наделяется. Если какая-либо из договаривающихся сторон нарушает обещание, кредитор может подать в суд как на должника, так и на должника. Договаривающиеся стороны могут защищать кредитора, заявляя требования, которые они имеют против другой договаривающейся стороны.

Договаривающиеся стороны могут защищать кредитора, заявляя требования, которые они имеют против другой договаривающейся стороны.

Случайный сторонний бенефициар

Если бенефициар не принадлежит к вышеуказанным категориям, он является случайным бенефициаром. Случайный бенефициар — это лицо, которому договаривающиеся стороны не намеревались извлекать выгоду при заключении договора, но случайно получили выгоду.

Поскольку случайный бенефициар не указан в контракте и не включен намеренно, он не имеет прав по контракту и не может подать в суд за его нарушение.

Передача прав:

Права по договору не могут быть принудительно реализованы третьим лицом-бенефициаром до тех пор, пока права не будут переданы. Переход прав происходит, когда бенефициар:

- знает об обещании и:

- Демонстрирует согласие с обещанием в порядке, требуемом договором или договаривающимися сторонами, или

- Подает в суд для обеспечения выполнения обещания или

- Полагается на обещание во вред, или

- Экспресс-контракт наделяет правами.

До передачи договаривающиеся стороны могут аннулировать или изменить договорные права бенефициара без согласия или ведома бенефициара. После передачи прав контракт не может быть изменен или модифицирован без согласия третьей стороны.

Права:

Несмотря на то, что между сторонним бенефициаром и контрагентами нет договорных отношений. Бенефициар может по-прежнему иметь право подать в суд на них, чтобы обеспечить исполнение контракта или потребовать возмещения убытков за нарушение. Как правило, бенефициар может подать в суд на должника только для обеспечения исполнения или обязанности, созданной обещанием в контракте. Обещающий может защищаться так же, как они защищаются от обещанного. Бенефициар не может предъявить иск обещанию, если только он не полагается на обещание во вред.

Если бенефициар является бенефициаром одаряемого, он не может требовать доставки обещанного подарка, а только возмещения в соответствии с принципами справедливости для справедливости.