Банкротство микрофинансовых организаций: кому это осложняет жизнь

В чем особенности банкротства микрофинансовых организаций, и на что можно рассчитывать кредиторам в условиях дефицита активов МФО-банкрота?

Что такое МФО?

Микрофинансовые организации (МФО) – это компании, занимающиеся микрофинансовой деятельностью, то есть осуществляющие работу, аналогичную банковской, но по другим правилам и нормативам. Говоря простым языком, МФО наделены большей свободой, хоть и находятся под контролем Центрального Банка РФ. Основной вид деятельности МФО – выдача микрозаймов населению, индивидуальным предпринимателям и юридическим лицам. По большей части на короткий срок и под высокий процент.Деятельность МФО регламентирована Федеральным законом «О микрофинансовой деятельности и микрофинансовых организациях» и законом «О банкротстве (несостоятельности) № 127-ФЗ.

Причины банкротства: риски МФО

Микрофинансовые организации работают в условиях повышенных кредитных рисков, главные из которых – риск невозврата займа и рост объема проблемной задолженности. Как правило, МФО не только не подстраховывают выдаваемые кредиты залоговым и иными видами обеспечений, но и не требуют справок о доходах и наличии имущества, сведений о семейном положении и работодателе. Подобные лояльные условия способствуют формированию специфической целевой аудитории МФО, состоящей по большей части из «неблагополучных» заемщиков. Неплатежеспособных граждан, готовых получить деньги любой ценой, и не вполне надежных юридических лиц, которым большинство банков отказывает в предоставлении кредитов.Ситуацию усугубляют условия перманентного финансового кризиса, рост цен и безработицы, снижение уровня жизни населения и платежеспособности бизнес-представителей. Кроме того, вступление в силу сразу двух защищающих права и интересы должников и позволяющих безнаказанно уйти от ответственности, законодательных нововведения, – закона о регулировании коллекторской деятельности и закона о банкротстве физических лиц, – многими недобросовестными заемщиками расцениваются как «зеленый свет» для уклонения от погашения долгов.

В результате неисполнения заемщиками обязательств по возврату денежных средств, а также ряда внешних экономических и внутриорганизационных негативных факторов, микрофинансовая организация может утратить финансовую устойчивость и оказаться на грани банкротства.

Прочему кредиторы и инвесторы доверяют деньги «рискованным» МФО?

Кредиторы и инвесторы, несмотря на повышенные риски, доверяют деньги микрофинансовым организациям по одной веской причине: рентабельность микрофинансового бизнеса значительно выше банковского. Ставки МФО вдвое больше по сравнению со ставками банков, – 12-25% годовых. Выплачивать столь высокие проценты МФО позволяют сверхвысокие проценты по ссудам.Кредиторы рискуют осознанно, желая получить быструю и весомую прибыль. И многие из них впоследствии, столкнувшись с проблемой неплатежеспособности МФО, ищут законные пути возврата вложенных средств в условиях недостаточности активов у должника.

Банкротство МФО в условиях острой недостаточности активов. Есть ли выход?

Банкротство МФО не предполагает оздоровительных процедур (финансового оздоровления и внешнего управления). А в том случае, если процедуру банкротства инициирует временная администрация, по причине отсутствия возможностей для восстановления платежеспособности МФО, процедура наблюдение также не используется. Таким образом, банкротство МФО ориентировано на сбор конкурсной массы и расчеты с кредиторами (за исключением ситуации «примирения» должника с кредиторами и заключения мирового соглашения).Уставной капитал микрофинансовых организаций – минимальный, а сам бизнес микрофинансирования существует за счет привлеченных средств и инвестиций. Поэтому собственных средств и имущества в подавляющем большинстве случаев недостаточно для удовлетворения требований кредиторов.

Все активы банкрота фактически содержатся в долговых обязательствах – на руках у заемщиков-клиентов МФО. Поэтому проблема нехватки активов решается:

- взысканием дебиторской задолженности;

- продажей портфеля обязательств по кредитам;

- привлечением руководства и собственников к субсидиарной ответственности.

- Взыскание дебиторской задолженности может предполагать судебные процессы с должниками, наложение взыскания на залоговое имущество. Целесообразность участия МФО в судебных процессах и инициирования банкротства дебиторов, зависит от суммы долга конкретного должника. Если долг небольшой, выгода от такого вида взыскания может не покрыть затраты на организацию судебного процесса. В ситуации, когда процесс банкротства дебитора уже инициирован им самим или другим кредитором, также могут возникнуть определенные сложности. В частности, если МФО своевременно не получит информацию о начале рассмотрения дела о банкротстве должника, она может не войти в реестр кредиторов.

- Продажа портфеля обязательств по кредитам коллекторским агентствам может способствовать получению денежных средств для расчетов с кредиторами. Однако вопрос о том, сможет ли МФО выгодно продать свои долги, довольно спорный. Практика показывает, что рыночная цена долговых обязательств МФО, с учетом количества проблемных задолженностей, крайне невелика. Коллекторы не готовы платить много, так как за последний год процент положительных взысканий коллекторских агентств снизился с 70% до 30–40%.

- Привлечение руководства, собственников и контролирующих лиц к субсидиарной ответственности может помочь получить дополнительные средства для расчетов с кредиторами за счет обращения взыскания на личное имущество этих лиц. В случае если суд признает их виновными в несвоевременной подаче заявления о банкротстве, в доведении организации до банкротства, в причинении значительного ущерба кредиторам или собственной компании.

В этом случае заключение мирового соглашения – более конструктивный и выгодный путь, чем долгие и «нерентабельные» судебные разбирательства.

Мировое соглашение

Не всегда процедура банкротства МФО заканчивается ликвидацией. Иногда банкротство является эффективным инструментом «оптимизации» отношений должника и кредиторов.На этапе наблюдения процедура снимает остроту проблемы расчетов с кредиторами, так как вводится мораторий на удовлетворение их требований. Пауза и грамотное взаимодействие контрагентов способствует цивилизованному решению вопроса и заключению мирового соглашения. Соглашение может предполагать отступные, частичное списание или рестуктуризацию долгов, с учетом финансовых интересов кредиторов и самой микрофинансовой организации.

Решение о подписании мирового соглашения принимается на собрании кредиторов, – большинством голосов.

Главное действующее лицо в деле о банкротстве МФО

Вся процедура банкротства МФО проводится арбитражным управляющим, под контролем арбитражного суда. В отличие от обычной процедуры банкротства, сопровождать банкротство МФО может только управляющий, прошедший обязательный курс обучения и состоящий в особом «доверительном» списке управляющих Центрального банка России.Банкротство МФО: причины, последствия, что делать

- Отличия микрофинансовой организации от банка

- Причины банкротства

- Последствия

- Консультация юриста

- Пример ошибочного решения арбитражного управляющего

- Консультация юриста

В современном мире этот бизнес динамично развивается и представляет самостоятельную сферу, возникшую с нуля. Инвесторы частного и государственного сектора считают выгодными вклады в предприятия микрофинансирования. Величина микрозаймов для субъектов малого и среднего бизнеса получила практически социальное значение.

МФО представляет собой фирму, выдающую займы для физических лиц либо предпринимателей в установленных размерах. Микрофинансовая компания может быть коммерческой и некоммерческой, способна осуществлять краткосрочное кредитование, не являясь банком.

Отличия МФО от банка

- Быстрая выдача займа;

- Простота. Отсутствие необходимости иметь в наличии список документов;

- Доступность. Подобные организации выручают при отсутствии банков;

- Высокий процент переплачивания для заемщика;

- Отсутствие гарантии сохранности финансовых средств со стороны государства для инвестора.

С развитием работы таких фирм возникла необходимость в законном регулировании деятельности МФО. Государственное законодательство усовершенствовано введением контроля над предприятиями, выдающими эти займы. Центральный государственный банк взял под свой контроль рынок микрофинансирования, осуществляется реестр МФО . В 2015 году законодательно урегулировано и

Причины банкротства МФО

Отсутствие средств для выплаты инвесторам наиболее часто становится первопричиной банкротства. При стабильном снижении величины доходов потенциальных заемщиков растет уровень безработицы. Потребители тратят большое число средств на личные нужды, снижается качество выплат по микрозаймам. Негативное качество обслуживания займов сразу чувствуется инвесторами.

Банкротства можно избежать при использовании для осуществления деятельности собственных ресурсов. Однако большое число МФО сотрудничают с банками и другими организациями, предлагая высокий процент для вкладов. При отсутствии выплат со стороны населения организация микрофинансирования не способна отдать обещанные привлекательные проценты банку. В таком случае банкротства не избежать.

Недобросовестные МФО могут иметь свою причину банкротства. Построив свою организацию по плану финансовой пирамиды и собрав вклады с населения такая фирма попросту закрывается и объявляет себя банкротом, оставляя вклады в своем распоряжении.

Банкротство считается наиболее перспективным способом общения с инвесторами. Объявленная банкротом микрофинансовая организация может цивилизованно договориться с инвестором о расчете необходимых выплат, реструктуризации долгов.

Последствия банкротства

В самом не выгодном положении при объявлении фирмы микрофинансирования банкротом оказываются вкладчики. В отличие от банка МФО не страхуют вклады клиентов, поэтому процесс возвращения вложенных средств значительно усложняется. Многие микрофинансовые организации идут на хитрость, страхуя вклады в компаниях-партнерах, которые имеют тех же учредителей, что и МФО.

Также рекомендую прочитать эту статью

Куда пожаловаться на арбитражного управляющего?

Участникам в деле о банкротстве очень часто приходится сталкиваться с ситуацией, при которой арбитражный управляющий принимает незаконные решения для получения личной выгоды, или для защиты интересов третьих лиц. Казалось бы, доказать факт нарушения непросто, однако существует несколько способов, используя которые можно защитить свои права и обжаловать действия арбитражного сотрудника. С детальным обзором подобных методов, а также некоторые нюансы изложены в данной статье.

Продолжить чтениеНе все вкладчики могут возвратить свои средства следуя установленному законодательству. После реализации активов микрофинансовой компании и изъятия ее сбережений средства выплачиваются в порядке очереди. Кому-либо может не хватить денежных средств.

При организации пирамиды под прикрытием МФО учредители заранее подготавливают пути отступления, регистрируясь на подставных лиц, делая возвращение вкладов невозможным.

Обанкротившаяся микрофинансовая компания несет негативные последствия и для заемщиков. После объявления банкротства портфель обязательств по кредитам продается иным кредиторам, которым зачастую становится коллекторское агентство, доводящее процесс взыскания займов до абсурда.

Консультация юриста с готовым решением

Кредиторы, которым теперь не нужно платить, список исключенных МФО в 2020 году!

Краткое содержание:

Сегодня хочу рассказать вам о интересном событии, которое многие люди пропустили, а зря.

И так, в мае 2020 года из реестра ЦБ были исключены 7 микро финансовых организаций. Не так много на всю Россию, скажете вы? Действительно, но если учитывать что в апреле исключили 56 МФО, а в марте 55 — в сумме получается довольно хорошее число.

Уверен, у многих из вас есть непокрытый займ, либо же кредит, а сейчас это хороший шанс не платить, ведь возможно именно ваш кредитор был исключен из реестра ЦБРФ в 2020 году.

Как это проверить? Легко, полный список я оглашать не буду, сами понимаете, там более 100 организаций. Перечислю за май, были исключены следующие организации:

Кстати очень многие МФО и МКК были работают под одним именем, а организация работает вообще под другим, поэтому все нужно смотреть.

Кстати новость эта не для всех хорошая, пострадало много вкладчиков в подобные компании, ведь 100% гарантии возврата денежных средств у них не было.

А что делать заемщикам? Радоваться, ведь теперь их кредитор не внесен в реестр ЦБ, соответственно платить не нужно

Если вам начнут звонить коллекторские агентства — можете смело прощаться с ними, ведь закон уже не на их стороне.

Что касается кредитной истории — если просрочка уже была допущена, то в бки она будет отображена, а вот если просрочки не было, то можно прекращать оплату, ведь МФА не внесен в реестр и не имеет доступа к БКИ

Доброе время суток! Юридические услуги Гражданские и Арбитражные дела. Консультации бесплатно! Тел: 8(995)300-12-45 (WhatsАpp, Viber) При обращении ко мне за юридической поддержкой Вы можете быть уверены в получении квалифицированной юридической помощи. Звоните и пишите прямо сейчас! Также можете связаться со мной в Вконтакте: https://vk.com/ermakovserj E-mail: [email protected]

Процедура банкротства мфо — 116 советов адвокатов и юристов

2. Планируется процедура банкротства. Нужно ли сообщить об этом в МФО?

2.1.

Олеся, здравствуйте!

На этапе подачи заявления Вы должны будете уведомить всех своих кредиторов.

Подать на банкротство Вы можете если у Вас сумма долга от 500 000 руб и просрочка от 3 месяцев.

Могу сопроводить Вашу процедуру банкротства (на платной основе). Пишите мне в личные сообщения!

Вам помог ответ?ДаНет

2.2. Если хотите проблем то может уведомлять МФО о своих планах. Однако, стоит уведомлять кредиторов после подачи заявления о признании несостоятельным (банкротом) в арбитражный суд. Делается это для того, чтобы кредиторы раньше Вас не подали такого заявления в суд и не поставили своего управляющего, который может выжать с Вас все соки да еще и будет ходатайствовать о не освобождении Вас от долгов.

Вам помог ответ?ДаНет

3. Начала процедуру банкротство, стоит ли говорить об этом МФО.

3.1. Конечно можете сказать, если дело в арбитражном суде возбуждено.

Вам помог ответ?ДаНет

3.2. Согласовывайте эти тактические моменты со своим юристом и финансовым управляющим. Не мы же организуем Вашу банкротную процедуру. Арбитражный/финансовый управляющий Виталий Снытко.

Вам помог ответ?ДаНет

4. 4 месяца назад у меня завершилась процедура банкротства. Но в начале июня было судебное заседание о переуступке прав требования одного МФО физическому лицу. Несмотря на определение арбитражного суда о завершении процедуры банкротства переданное в суд, переуступка прав требования состоялась. Что это значит?

4.1. Для вас ничего не значит, с вас потребовать ничего не могут все равно.

Вам помог ответ?ДаНет

4.2. Рассматривались ли в процессе какие-либо документы, договоры?

Вам помог ответ?ДаНет

4.3. Вы включали в реестр кредиторов.

Вам помог ответ?ДаНет

4.4. Это значит незаконный судебный акт. Во-первых судебным актом является не определение о завершении процедуры реализации, а решение о признании должника банкротом. И исполнительные листы согласно закона можно получить на непогашенные требования только в рамках арбитражного судопроизводства. Наверняка это СО, где квалификация судей очень низкая. Оспаривайте, подавайте апелляцию. Правопреемство в отношении бывшего должника в такой ситуации невозможно.

Вам помог ответ?ДаНет

6. У меня началась процедура банкротства. Занимаюсь не сама, обратилась в организацию, чтоб помогли. Первое заседание 24 марта. Всех кредиторов обзвонила и поставила в известность и всем сообщила номер дела. Но из одного МФО мне звонят и требуют предоставить им документы, что они внесены в список кредиторов. Должна ли я это делать или МФО само вносит себя в список кредиторов? Уточню моё банкротство длится с октября 2019, всех кредиторов письменно уведомили о моей процедуре.

6.1.

Здравствуйте, Елена!

Нет, ни обязанности ни права вносить кредитора в реестр кредитора у должника не имеется. Кредитор вправе самостоятельно через суд подать заявление о включении его требований в реестр требований кредиторов.

Вам помог ответ?ДаНет

6.2. Кредитор приобретает права лица участвующего в деле когда подаст заявление о рассмотрении его денежных требований к Вам в арбитражном суде. Для этого необходимо, чтобы суд ввел в отношении Вас одну из процедур. При этом кредитор должен самостоятельно подать такое заявление, а не Вы должны его внести в список. Возможно не те специалисты занимаются Вашим банкротством.

Вам помог ответ?ДаНет

7. У меня началась процедура банкротства. Занимаюсь не сама, обратилась в организацию, чтоб помогли. Первое заседание 24 марта. Всех кредиторов обзвонила и поставила в известность и всем сообщила номер дела. Но из одного МФО мне звонят и требуют предоставить им документы, что они внесены в список кредиторов. Должна ли я это делать или МФО само вносит себя в список кредиторов? Уточню моё банкротство длится с октября 2019, всех кредиторов письменно уведомили о моей процедуре.

7.1.

Елена, если у ваших представителей, либо у Вас, на руках есть письменное подтверждение того, что все кредиторы уведомлены, то этого достаточно. Закон предусматривает обязанность должника указать всех известных ему кредиторов. Однако, какой-либо ответственности должник за это не понесёт.

Помимо почтового уведомления у кредиторов есть и другие способы узнать о банкротстве гражданина:

— Единый федеральный реестр сведений о банкротстве

— Газета «Коммерсантъ» (специальный номер по пятницам)

Если суд признает заявление должника обоснованным и введет его банкротство, уведомить потребуется. Но это уже не должника задача, а финансового управляющего.

Делайте выводы.

Удачи.

Вам помог ответ?ДаНет

8. На процедуру банкротства можно предоставить скриншоты с личного кабинета МФО о своей задолженности? Договора все есть на руках.

8.1. Обычные скриншоты суд вряд ли примет. Только с помощью нотариуса можно фиксировать такие доказательства (осмотр содержания интернет-ресурса).

Вам помог ответ?ДаНет

9. Вот подскажите, у меня 3-е детей, 2-е несовершеннолетние, прохожу процедуру банкротства (долг около 500 т. ) , должен 4-м крупным банкам и МФО. Кредиты из разных регионов, сейчас прописан в одном, а живу в другом (долги тоже в разных) . После банкротства могут не списать долг (частники как Тинькоф) . Можно платить с зарплаты 25-30% и не заморачиваться (через суд) , и как они все будут делить эти проценты? . И если они приставы арестуют счет, то на что жить?

9.1. У Вас уже в суде открыто производство? Назначен управляющий?

Вам помог ответ?ДаНет

11. У меня имеются просроченные платежи в банки и МФО. Я намерена запустить процедуру банкротства, но пока еще не консультировалась с юристом. Но кредиторы звонят каждый день и родным звонят. Могу ли я говорить что планирую процесс банкротства и перестанут ли названивать?

11.1. Можете. По процедуре можно пообщаться.

Вам помог ответ?ДаНет

11.2. Звонить не перестанут. Не рекомендую вам Банкротство.

Вам помог ответ?ДаНет

11.3. Банкротство — хороший способ решения долговой проблемы. Не рекомендовать его, не зная конкретных обстоятельств, могут только неспециалисты. Говорить кредиторам можете что угодно, но звонить они не перестанут. Арбитражный/финансовый управляющий Виталий Снытко.

Вам помог ответ?ДаНет

12. Я прохожу процедуру банкротства. Пока идет сбор документов на следующей неделе будет подача в суд. вопрос должен ли я ставить сам в известность МФО и банки об этом? И второе когда прекратятся звонки от них?

12.1. Чтобы прекратились звонки нужно подать в банки заявления об отзыве согласия должника на осуществление направленного на возврат его просроченной задолженности взаимодействия с третьим лицом.

Вам помог ответ?ДаНет

12.2. Вы не обязаны сообщать об банкротстве кредиторов, для прекращения любых контактов, подайте заявление об отказе от взаимодействия.

Вам помог ответ?ДаНет

12.3.

Вы не проходите банкротную процедуру как следует из текста Вашего же вопроса. Вы собираете документы.

«…вопрос должен ли я ставить сам в известность МФО и банки об этом?» Нет, не должны. Хотя это вопрос лучше обсуждать с финансовым управляющим и юристом.

«И второе когда прекратятся звонки от них?» Может быть завтра. Может быть через несколько лет. У них своя методика работы и с банкнотной процедурой это не связано. Арбитражный/финансовый управляющий Виталий Снытко.

Вам помог ответ?ДаНет

13. Как грамотно выплатить свои долги в МФО? Везде уже есть просрочки. Если я буду выплачивать по кусочкам в каждую компанию, то сумма все равно будет увеличиваться. Если каждый месяц буду погашать только один заём, то остальные МФО будут ждать след. Месяца. Как правильно сделать? И стоит ли оформлять процедуру банкротства?

13.1.

Яна, в первую очередь рекомендовал бы уменьшить договорную неустойку путем обращения в суд с соответствующим иском. Правовое основание: ст. 333 ГК РФ.

Тогда будет понимание всей ситуации по расчетам.

Вам помог ответ?ДаНет

14. Скажите пожалуйста договора, распечатанные из личных кабинетов МФО подойдут в качестве актуальных документов для оформления процедуры банкротства?

14.1.

Добрый вечер.

Согласно ч. 3 ст. 38 ФЗ от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве): «К заявлению должника прилагаются подлинники указанных в настоящей статье документов или их заверенные надлежащим образом копии».

Вам помог ответ?ДаНет

14.2. Александр, подойдут. Мы всегда прикладываем копии договоров, проблем не возникает. В Законе о банкротстве нет требований об обязательном наличии оригиналов в качестве приложений к заявлению.

Вам помог ответ?ДаНет

16. Долги перед банками и МФО,. В МФО указана старая прописка, т.к. боялась. Деньги брала поражать долги. Считается ли это мошенничеством и смогу ли я пройти процедуру банкротства?

16.1.

Не считается это мошенничеством, сможете подать на банкротство, что бы ответить вам более подробно, нужно знать информацию о вас более подробно, а для увеличения вероятности положительного решения вопроса — обратитесь к юристу, имеющему опыт по таким делам. В т.ч. можете обратиться и к одному из ответивших Вам.

Остерегайтесь навязчивых звонков неустановленных лиц, приглашающих на якобы бесплатные консультации юриста в офис.

Эти «бесплатные консультации» заканчиваются нередко навязыванием очень дорогих и зачастую ненужных и, или некачественных услуг (люди потом жалуются на такое).

Вам помог ответ?ДаНет

16.2.

Оксана, не считается это мошенничеством. Банкротится можно.

Но чтобы определить целесообразно ли банкротиться, нужно провести анализ множества факторов: природа и размер обязательств, наличие и состав имущества на праве собственности, наличие и характер сделок по отчуждению имущества за последние три года и т.д.

Будут вопросы — обращайтесь.

Вам помог ответ?ДаНет

17. Я являюсь должником перед перед рядом МФО, и на данный момент введена в процедуру банкротства, первое судебное заседание уже состоялось, но кредиторы продолжают мне звонить и требовать погашения долга. Имеют ли они на это право?

17.1. Здравствуйте! Они ничего более сделать не могут, вот и названивают. Просто не обращайте внимание.

Вам помог ответ?ДаНет

18. МФО подали заявление в полицию по статье 159.1,я прохожу процедуру банкротства, т.к.долгов больше миллиона, уже подано заявление в арбитражный суд, что делать.

18.1.

Здравствуйте, если Вы при получении кредита не предоставляли ложных сведений, то в Ваших действиях не усматривается состава преступления, предусмотренного ст. 159.1 УК РФ.

Полиция откажет заявителю в возбуждении уголовного дела.

Вам помог ответ?ДаНет

18.2. Здравствуйте Елена1. не беспокоиться.

2. (не совсем понял введена процедура или нет) В случае если процедура введена показать участковому (а скорее всего к нему вызовут) что заявление подано а арбитражный суд и ПРИНЯТО судом, если еще не принято. Хотя бы показать оплаченную госпошлину и депозит.

3. еще раз не беспокоиться, а обратиться к юристам которые написали в АС… это их работа.

4. Вас не посадят и статьи не будет.

Вам помог ответ?ДаНет

18.3.

Елена, полиция откажет в возбуждении дела с вероятностью 99 %

Если не откажет, то в этом вопросе вам должен будет помогать ваш финансовый управляющий.

Вам помог ответ?ДаНет

19. У меня идёт процедура банкротства, стадия реструктуризации, а мне сейчас названивает какой то мужчина, представляется дознавателем отдела по экономическим преступлениям, говорит что МФО на меня заявление написали, и либо уголовное дело, либо просить чтоб МФО отозвали заявление, звонят мне на работу, там распространяют информацию. Правомерно ли это? Как быть?

19.1. Неправомерно. В судебном порядке сможете взыскать компенсацию морального вреда.

Вам помог ответ?ДаНет

Банкротство кредитных организаций — особенности процедуры

К банкротству кредитных организаций, если кратко — относится неспособность удовлетворения юридическим лицом денежных обязательств перед заимодавцем. В современное время множество разных кредитных компаний предлагают свои услуги на рынке России. Это могут быть крупные банковские организации и мелкие МФО, которые ведут деятельность онлайн.

Абсолютно любая компания, предприятие или организация может обанкротиться. Единственное различие — у разной формы собственности этот процесс проходит по-разному. Сегодня в статье и рассмотрим все нюансы и понятие несостоятельности организаций, что предоставляют займ.

Банкротство кредитных организаций со стороны закона

Вся процедура о несостоятельности займовых предприятий, а также все особенности банкротства кредитных организаций и специфики регулируются законодательством РФ, а именно основным Федеральным законом России “О банкротстве” от 25.02.1999 N 40-ФЗ. Помимо этого ФЗ есть еще актуальный ФЗ №127. Этим нормативным актом регулируются такие моменты:

- Основание для банкротства.

- Оздоровление предприятия.

- План проведения процедуры.

- Оспаривание по решениям арбитражных судов.

Все эти акты и инструкции созданы регулировать работу банков. Несут в себе порядок необходимых действий по предотвращению краха. Все кредитные компании контролируются Центральным банком.

Основания и признаки банкротства кредитной организации

Признаки несостоятельности займовых компаний могут быть такими:

- Финансово-кредитная организация не имеет возможности выполнять в полной мере свои обязательства после 2-х недельного срока от конечной даты.

- Все активы банка не смогут перекрыть все его обязательств перед кредиторами и других обязательных платежей.

- Отзыв Центральным банком выданной лицензии.

- Есть решение суда.

Делами о неплатежеспособности банковских учреждений занимается арбитражный суд.

Признание банкротства может быть 2-х вариантов:

- Решение суда по банкротству.

- Добровольная основа.

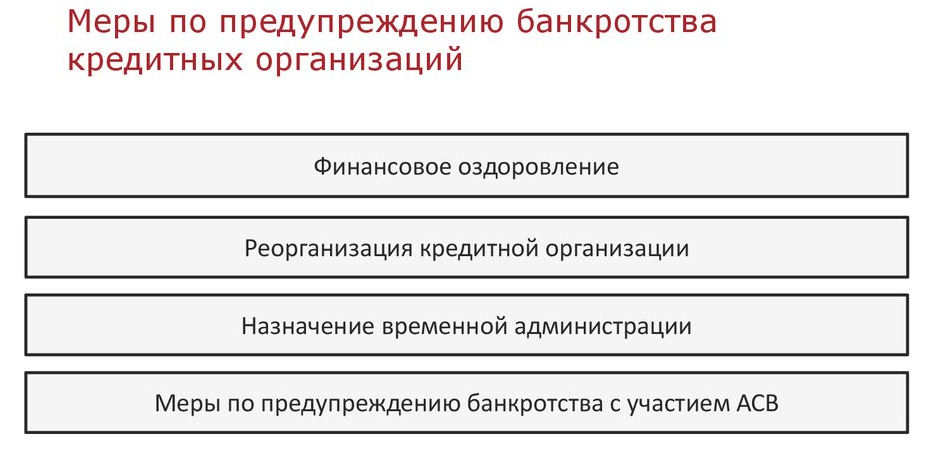

Какие есть меры по предупреждению несостоятельности

Все меры по недопущению процесса банкротства должны быть приняты и реализованы до момента, когда Центральный банк займется отзывом лицензии.

К мерам по предупреждению относится:

- Финансовое оздоровление организации.

- Организация и утверждение временной администрации.

- Реорганизация общей структуры банка.

Рассмотрим подробнее все эти меры реабилитации.

Финансовое оздоровление проводится из-за указаний Центробанка, который в свою очередь принимает такое решение определяя, что грозит кредитная несостоятельность у банка и нужны меры реабилитации. Бывает так, что и сами руководители начинают процесс по предупреждению краха. Меры проводят в виде процедур:

1. Проводят финансовую поддержку предприятию, что на грани банкрота. Такие действия заключаются в:

- размещение депозитных средств на счетах организации;

- предоставление 1-2 поручителя;

- отсрочки в платежах Центробанку;

- новое распределение прибыли компании;

- увеличение уставного капитала;

- освобождение от долгов.

2. Перераспределение активов:

- замена неликвидных на ликвидные;

- уменьшение расходов организации;

- продажа активов, что не приносят прибыли;

- другие изменения активов, что положительно отразятся на основном капитале.

3. Перераспределение пассивов:

- увеличение капитала компании, что на грани краха;

- уменьшение удельного веса краткосрочных обязательств;

- увеличение долгосрочных обязательств.

4. Увеличение капитала.

5. Реорганизация внутри компании: изменение в штате (сокращения, набор новых сотрудников, перераспределение обязанностей).

6. Различные другие мероприятия, что смогут вывести компанию из разорения.

Организация и утверждение временной администрации

Членов временной администрации назначает арбитражный суд. Обычно такие назначения на срок 6 месяцев и больше если динамика в работе наблюдается положительная. Такой орган утверждается, когда:

- у кредитной компании долги перед кредиторами;

- снижение капитала больше 25% сравнительно последнего года деятельности;

- ликвидность отклонилась от норм, что установлены Центробанком;

- есть основания для отзыва лицензии.

В обязанности временной администрации входит:

- рассмотрение деятельности кредитной компании и выявление причин, что влекут несостоятельность;

- разработка методов против краха;

- подача мероприятий на утверждение Центробанку, с целью контроля действий;

- старания направленные на увеличение капитала и его стабилизации.

Реорганизация общей структуры банка. Зачастую, это слияние или присоединение к другой кредитной организации. Такой метод применим, когда действительно нависла угроза отзыва лицензии. Проведение такой процедуры назначается Центробанком.

Процедура и стадии банкротства

Если попытки финансового оздоровления несостоятельности предприятия не увенчались успехом — крах неизбежен. Этапы процедуры такие:

- Заявление свободной формы подписанное представителями предприятия, что на грани банкрота. Это может быть временная администрация, руководитель, кредиторы.

- Публикация информации о банкротстве в “Комерсантъ”.

- Утверждение временной администрации. Все руководство организацией, права и полномочия уходят под контроль к утвержденной судом администрации периодом на 6 месяцев.

- Начало конкурсного производства. Распродажа всего имущества с последующим погашением всех возникших обязательств.

Стадии банкротства кредитной организации:

1-я стадия. Пока это скрытая форма. Убытки увеличиваются, доходы уменьшаются. Самое начало проблем. Появляются просрочки по выплатам.

2-я стадия. Начальное обанкрочивание. Заметны финансовые проблемы. Доход отсутствует. Есть задержки по выплатам и находятся ошибки в деятельности.

3-я стадия. Финансовые проблемы уже длительный период. Появляется необходимость в займах. Начало задержек и потеря стабильности в выплатах по заработной плате.

4-я стадия. Начало частичного или уже полного производственного бездействия. Усугубление финансовой неустойчивости. Кредиторская и дебиторская задолженности увеличились.

5-я стадия. Полное признание руководством банкротства. Отзыв лицензии.

Последствия банкротства организации для вкладчиков и заемщиков

Конечно для всех вкладчиков и заемщиков при банкротстве компании ожидается ряд существенных последствий. При утверждении банкротства банка все кредиты и вклады этого банка передаются заимодателям, перед которыми у банка-банкрота есть непогашенные обязательства. Всем заемщикам и вкладчикам в письменном порядке сообщат об изменениях.

Для заемщиков ситуация может немного, а может и сильно усложниться тем, что новый кредитор предложит новые условия. Например:

- увеличить %-ю ставку;

- изменить дату ежемесячного платежа;

- уменьшить срок кредитования.

Если такие действия нового кредитора не устраивают заемщика, то второй смело может оспорить их в суде.

Что же касается вкладчиков. Все обязательства относительно вкладов имеют первоочередность погашения.

Важный нюанс! Физические лица, что имели вклады в обанкротившейся организации имеют право на выплаты от государства. Работает программа страхования вкладов. Эта программа не распространяется на юридические лица.

Меры, что должен предпринять вкладчик, как только узнает о банкротстве:

- Сбор всех документов, что говорят о сотрудничестве с банкротом.

- Узнайте адрес арбитражного управляющего. Поднимите публикацию Комерсантъ, где новость о банкротстве компании, в этом номере и будут зафиксированы данные об управляющем.

- Напишите заявление о прошении включить вас в список кредиторов. Такой документ направляется в арбитражный суд.

После рассмотрения вашего поданного документа, вам придет уведомление о включении в реестр.

Скачать заявление о включении в реестр требований кредиторов

Включение вкладчика в реестр кредиторов и очередность погашения долгов

Все вкладчики имеют право, и возможность податься в реестр кредиторов в течение 60- и дней с момента начала процедуры полной несостоятельности. Чем быстрее будет подано такое прошение — тем больше шансов присутствовать и участвовать в заседании кредиторов. На таком собрании будет приниматься решение относительно собственности банкрота и выплат после ее реализации.

Очередность погашения:

- 1-я очередь. Погашение долгов перед арбитражным управленцем и судом.

- 2-я очередь. Погашение обязательств по трудовым договорам.

- 3-я очередь. Все необходимые выплаты государственным предприятиям.

- 4-я очередь. Удовлетворение остальных кредиторы. (в эту очередь входят и вкладчики).

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно!

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта. Это быстро и бесплатно!

Банкротство: как это работает, виды и последствия

Банкротство — это судебный процесс, контролируемый федеральными судами по делам о банкротстве. Он разработан, чтобы помочь частным лицам и предприятиям полностью или частично погасить свой долг или помочь им погасить часть своей задолженности.

Банкротство может помочь вам избавиться от долга, но важно понимать, что объявление о банкротстве оказывает серьезное долгосрочное влияние на ваш кредит. Банкротство останется в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета по кредитным картам и получать одобрение на получение ссуд с выгодными ставками.

Основы банкротства

Банкротство может быть сложным процессом, и средний человек, вероятно, не способен пройти через него в одиночку. Работа с адвокатом по банкротству может помочь гарантировать, что ваше банкротство пройдет как можно более гладко и соблюдает все применимые правила и положения, регулирующие процедуры банкротства.

Вам также придется выполнить некоторые требования, прежде чем вы сможете подать заявление о банкротстве. Вам нужно будет продемонстрировать, что вы не можете погасить свои долги, а также пройти кредитную консультацию с уполномоченным правительством кредитным консультантом.Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет вам составить личный бюджетный план.

Если вы решите продолжить процедуру банкротства, вам нужно будет решить, какой тип вы подаете: Глава 7 или Глава 13. Оба типа банкротства могут помочь вам устранить необеспеченный долг (например, кредитные карты), остановить лишение права выкупа или повторное вступление во владение, а также прекращение удержания заработной платы, отключения коммунальных услуг и действий по взысканию долгов. Ожидается, что в обоих случаях вы сами оплатите судебные издержки и гонорары адвокатам.Однако два типа банкротства списывают долг по-разному.

Банкротство по главе 7

Банкротство по главе 7, также известное как «прямое банкротство», — это то, о чем, вероятно, думает большинство людей, когда они рассматривают возможность подачи заявления о банкротстве.

При этом типе банкротства вы должны будете разрешить опекуну федерального суда осуществлять надзор за продажей любых активов, которые не освобождены от налога (автомобили, рабочие инструменты и основные предметы домашнего обихода могут быть освобождены). Деньги от продажи идут на выплаты вашим кредиторам.Остаток вашей задолженности погашается после прекращения дела о банкротстве. Банкротство главы 7 не может избавить вас от некоторых видов долгов. Вам все равно придется платить алименты и алименты, налоги и студенческие ссуды.

Последствия банкротства по главе 7 значительны: вы, вероятно, потеряете собственность, а отрицательная информация о банкротстве останется в вашем кредитном отчете в течение десяти лет после даты подачи заявки. Если вы снова влезете в долги, вы не сможете снова подать заявление о банкротстве в соответствии с этой главой в течение восьми лет.

Глава 13 Банкротство

Глава 13 Банкротство работает несколько иначе, позволяя вам сохранить свою собственность в обмен на частичное или полное погашение долга. Суд по делам о банкротстве и ваш адвокат обсудят план погашения от трех до пяти лет. В зависимости от условий переговоров вы можете согласиться полностью или частично выплатить свой долг в течение этого периода времени. Когда вы выполнили согласованный план погашения, ваш долг погашается, даже если вы вернули только часть суммы, которую вы изначально задолжали.

Хотя любой вид банкротства отрицательно сказывается на вашей кредитной истории, глава 13 может быть более благоприятным вариантом. Поскольку вы погашаете часть (или всю) свою задолженность, вы можете сохранить некоторые активы. Более того, банкротство по главе 13 закроет ваш кредитный отчет через семь лет, и вы можете снова подать в соответствии с этой главой всего через два года.

Условия банкротства, которые необходимо знать

В ходе процедуры банкротства вы, вероятно, встретите некоторые юридические термины, относящиеся к процедурам банкротства, которые вам необходимо знать.Вот некоторые из наиболее распространенных и важных:

- Банкротный управляющий : Это лицо или корпорация, назначенные судом по делам о банкротстве, чтобы действовать от имени кредиторов. Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами Главы 7 и распределяет выручку между кредиторами. В документации по главе 13 доверительный управляющий также наблюдает за планом погашения должника, получает платежи от должника и выплачивает деньги кредиторам.

- Кредитная консультация: Прежде чем вам будет разрешено подать заявление о банкротстве, вам необходимо встретиться индивидуально или в группе с некоммерческим агентством по бюджету и кредитным консультациям.После того, как вы подали заявку, вам также необходимо будет пройти курс по управлению личными финансами, прежде чем дело о банкротстве будет прекращено. При определенных обстоятельствах от обоих требований можно было отказаться.

- Банкротство прекращено : Когда процедура банкротства завершена, банкротство считается «прекращенным». Согласно главе 7 это происходит после того, как ваши активы были проданы и кредиторы заплатили. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

- Освобожденная собственность: Хотя оба типа банкротства могут потребовать от вас продажи активов, чтобы помочь выплатить долг кредиторам, некоторые виды собственности могут быть освобождены от продажи.Закон штата определяет, что должнику может быть разрешено хранить, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или капитал в основном месте проживания, могут быть освобождены.

- Залог: Судебный иск, который позволяет кредитору приобретать, удерживать и продавать недвижимость должника для обеспечения или погашения долга.

- Ликвидация: Продажа не освобожденного от налогообложения имущества должника. Продажа превращает активы в «ликвидную» форму — наличные деньги, которые затем выплачиваются кредиторам.

- Проверка средств: Кодекс о банкротстве требует, чтобы люди, которые хотят подать заявление о банкротстве в соответствии с главой 7, продемонстрировали, что у них нет средств для выплаты своих долгов.Требование направлено на пресечение злоупотреблений кодексом банкротства. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.

- Подтвержденный счет: В соответствии с главой 7 «Банкротство» вы можете согласиться продолжить выплату долга, который может быть погашен в ходе разбирательства. Повторное подтверждение счета — и вашего обязательства по выплате долга — обычно делается для того, чтобы позволить должнику сохранить часть залога, такую как автомобиль, которая в противном случае была бы арестована в рамках процедуры банкротства.

- Обеспеченный долг: Долг, обеспеченный взыскиваемым имуществом. Например, ваша ипотека обеспечена вашим домом, а для автокредитования залогом является само транспортное средство. Кредиторы обеспеченного долга имеют право наложить арест на залог, если вы не выплатите ссуду.

- Необеспеченный долг : Долг, по которому кредитор не имеет материального обеспечения, такого как кредитные карты.

Долг, который нельзя простить

Несмотря на то, что банкротство может устранить большую часть долгов, оно не может полностью стереть счётчик, если у вас есть определенные виды непростительных долгов.Типы долгов, которые банкротство не может устранить, включают:

- Большая часть задолженности по студенческим займам (хотя некоторые члены Конгресса работают над тем, чтобы это изменить).

- Взыскание алиментов.

- Алименты по решению суда.

- Задолженность подтверждена.

- Федеральный налоговый залог по налогам, причитающимся правительству США.

- Государственные штрафы или пени.

- Судебные штрафы и пени.

Последствия банкротства

Пожалуй, самым известным последствием банкротства является потеря имущества.Как отмечалось ранее, оба типа процедур банкротства могут потребовать от вас отказаться от собственности для продажи, чтобы вернуть долг кредиторам. При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, ювелирных изделий, антикварной мебели и других видов собственности.

Ваше банкротство также может повлиять на других финансово. Например, если ваши родители совместно подписали для вас автокредит, они все равно могут нести ответственность хотя бы по части этого долга, если вы подадите заявление о банкротстве.

Наконец, банкротство вредит вашей кредитной истории.Банкротство считается негативной информацией в вашем кредитном отчете и может повлиять на то, как будущие кредиторы будут рассматривать вас. Увидев банкротство в вашей кредитной истории, кредиторы могут отказаться от предоставления вам кредита или предложить вам более высокие процентные ставки и менее выгодные условия, если они все же решат предоставить вам кредит.

В зависимости от типа банкротства, которое вы подаете, отрицательная информация может отображаться в вашем кредитном отчете на срок до десяти лет. Статус снятых счетов будет обновлен, чтобы отразить, что они были сняты, и эта информация также появится в вашем кредитном отчете.Отрицательная информация в кредитном отчете — фактор, который может навредить вашему кредитному рейтингу.

Получение кредитной карты или ссуды после банкротства

Информация о банкротстве в вашем кредитном отчете может затруднить получение дополнительного кредита после прекращения дела о банкротстве — по крайней мере, до тех пор, пока информация не исчезнет из вашего кредитного отчета. Кредиторы будут осторожно предоставлять вам дополнительный кредит и могут попросить вас принять более высокую процентную ставку или менее выгодные условия, чтобы предоставить вам кредит.

Важно сразу же начать восстанавливать свой кредит, убедившись, что вы вовремя оплачиваете все свои счета. Вы также должны быть осторожны, чтобы не вернуться к каким-либо негативным привычкам, которые в первую очередь способствовали возникновению ваших долговых проблем.

Получение ипотеки после банкротства

Подобно тому, как банкротство может ограничить вашу возможность получить необеспеченный кредит, оно также может затруднить получение ипотеки. Вы можете обнаружить, что кредиторы отклоняют вашу заявку на ипотеку, а те, кто ее принимает, могут предложить вам гораздо более высокую процентную ставку и комиссию.Вас могут попросить внести гораздо более высокий первоначальный взнос или взять на себя более высокие затраты на закрытие сделки.

Вместо того, чтобы отказываться от дома и пытаться получить новую ипотеку после банкротства, может быть лучше повторно подтвердить вашу текущую ипотеку во время процедуры банкротства. Вы сможете сохранить свой дом, продолжать платить по текущей ипотеке — без других долгов — и остаться в своем нынешнем доме.

Альтернативы банкротства

Когда вы боретесь с неуправляемой задолженностью, банкротство — лишь одно из решений; есть и другие, которые следует учитывать.Большинство из них также повлияет на ваш кредит, но, вероятно, не так сильно, как банкротство — плюс, эти альтернативы могут позволить вам сохранить вашу собственность, вместо того, чтобы ликвидировать ее в ходе процедуры банкротства.

Некоторые альтернативы банкротства, которые вы можете рассмотреть:

- Обратитесь за помощью к утвержденному правительством кредитному консультанту или к плану управления долгом . Консультант может работать с вашими кредиторами, чтобы помочь составить работоспособный план погашения вашей задолженности.

- Возьмите ссуду на консолидацию долга. Эти типы ссуд могут объединять несколько более дорогостоящих долгов с высокими процентами в одну более низкую

Каковы последствия подачи заявления о банкротстве?

Физические лица и предприятия иногда достигают такого уровня финансовых затруднений, что принимается решение рассмотреть возможность подачи заявления о банкротстве. Действительно, бывают ситуации, когда выбор банкротства является наиболее логичным. В то же время заявление о банкротстве никогда не должно рассматриваться как простой способ выбраться из-под горы финансовых обязательств. У банкротства есть последствия, которые следует тщательно сопоставить с выгодами.Вот несколько примеров.

Подача заявления о банкротстве часто означает создание еще более плохой кредитной истории.

Подача заявления о банкротстве часто означает создание еще более плохой кредитной истории.Во-первых, банкротство может сильно затруднить получение кредита в будущем. Многие люди считают, что легко получить кредит сразу после подачи заявления о банкротстве в соответствии с главой 7.До некоторой степени в этом есть доля правды, поскольку провайдеры кредитных карт с высоким уровнем риска часто предоставляют кредитные линии людям, которые недавно объявили о банкротстве. Однако во многих случаях принято ограничивать кредитование физических и юридических лиц на крупные покупки на срок до двух лет после того, как банкротство считается полностью прекращенным. Например, право на получение жилищного кредита станет возможным только через два года после выхода из главы 7. Если физическое лицо подало Главу 13, все долги, связанные с банкротством, должны быть оплачены полностью, должно пройти два года с момента прекращения дела о банкротстве, а в промежуточном кредитном файле не должно быть никаких новых отрицательных записей.

Сложности с получением кредита — одно из самых серьезных последствий подачи заявления о банкротстве.

Сложности с получением кредита — одно из самых серьезных последствий подачи заявления о банкротстве.Подача заявления о банкротстве также может повлиять на возможности карьерного роста в будущем.Часто человек, который в недавнем прошлом прошел процедуру банкротства, не может претендовать на должность директора в бизнесе. Также может оказаться невозможным занимать определенные должности в местных организациях, которые могут помочь в продвижении по карьерной лестнице. Простое заполнение документов может снизить уровень доверия текущих клиентов к физическому или юридическому лицу, а также может отпугнуть потенциальных клиентов, которые предпочитают работать с более стабильной в финансовом отношении организацией.

Личное банкротство может защитить человека от сборщиков долгов, но может затруднить получение определенных рабочих мест.

Личное банкротство может защитить человека от сборщиков долгов, но может затруднить получение определенных рабочих мест.В зависимости от обстоятельств заявление о банкротстве также будет означать потерю личных активов. Это может быть собственность, дом, автомобили или что-либо еще ценное, что может быть арестовано, продано или использовано для частичного погашения суммы непогашенной задолженности. Хотя это не всегда так, кредиторы могут обратиться в суд с ходатайством о принятии такого рода действий.

Подача заявления о банкротстве может затруднить получение финансирования на покупку автомобиля.

Подача заявления о банкротстве может затруднить получение финансирования на покупку автомобиля.По крайней мере, заявление о банкротстве означает создание еще более плохой кредитной истории. Это действие повлияет на кредитный рейтинг в течение как минимум шести лет и девяти месяцев, а возможно, и до десяти лет, независимо от того, насколько финансово ответственным станет лицо после подачи заявки.В лучшем случае это означает получение кредита по завышенной процентной ставке. В худшем случае это означает невозможность получить какое-либо финансирование для дома или автомобиля.

Подача заявления о банкротстве всегда должна быть крайней мерой. Если могут быть приняты какие-либо другие меры для погашения непогашенного долга, их следует рассмотреть, прежде чем начинать дело о банкротстве.Хотя другие методы также могут повредить кредитный рейтинг, они также могут помочь начать процесс изменения отрицательного рейтинга и со временем восстановить здоровый кредитный рейтинг.

Банкротство может быть вариантом для людей, которые не могут выплатить свои долги.

.

Банкротство может быть вариантом для людей, которые не могут выплатить свои долги.

.Глава 11 — Деловое банкротство — Глава 11: Деловое банкротство

Компании предпочитают регистрировать главу 11, потому что их долгосрочные доходы будут выше, чем ликвидационная стоимость активов. Таким образом, кредиторы могут получить назад больше денег, если они позволят бизнесу-должнику реорганизоваться и разработать план выплат. Компания становится должником , владеющим , сохраняя контроль и право собственности на свои активы и продолжая свою обычную деятельность.На этом этапе обычно нет попечителя.

Компания, декларирующая Главу 11, должна раскрыть все свои активы и составить список всех долгов, от которых она ищет защиты. Это право кредиторов задавать вопросы должнику , что является фундаментальной частью закона о банкротстве. В случаях, когда речь идет о миллионах или миллиардах долларов, один только этот шаг может быть невероятно сложным. Кредиторы также встречаются с должником.

Если суд по делам о банкротстве установит, что со стороны должника имело место мошенничество или грубое бесхозяйственное управление, он может назначить доверительного управляющего, который возьмет на себя операции должника на время разбирательства.Бизнес продолжает работать в обычном режиме, но первоначальный владелец больше не контролирует его. Управляющий, назначенный для конкретного банкротства, может отличаться от «Доверительного управляющего США». В то время как федеральные суды по делам о банкротстве отвечают за рассмотрение дела, Министерство юстиции также назначает доверенного лица США в каждый округ. Доверительный управляющий США осуществляет наблюдение за делами о банкротстве и может выступать в качестве доверительного управляющего в ходе судебного разбирательства.

В соответствии с главой 11 компания может совершать только обычные продажи и покупки, которые являются частью ее стандартных деловых операций.Например, он не может выкупить другую компанию, продать подразделение компании или продать крупную часть оборудования или собственности без разрешения суда. Он также не может подвергнуться серьезному расширению.

Во всех процедурах, предусмотренных главой 11, комитет кредиторов представляет большинство необеспеченных кредиторов и согласовывает для них наилучшие возможные варианты оплаты. В крупномасштабных делах может быть несколько комитетов кредиторов, каждый из которых представляет разные группы и фракции кредиторов.Акционеры также могут сформировать комитет.

На этом этапе должник формулирует план реорганизации своих долгов. Этот план может быть простым, как план платежей. При более крупных банкротствах компании могут предпринять множество шагов для реорганизации своей задолженности. Они могут предложить акции некоторым кредиторам. Розничному бизнесу, возможно, придется закрыть магазины, уволить сотрудников или пересмотреть профсоюзы. Одно из основных положений главы 11 позволяет компании аннулировать многие из своих контрактов, включая контракты профсоюзов, контракты с поставщиками и аренду недвижимости.

Должник также может «избежать» определенных платежей или покупок, которые произошли в период до банкротства. Обычный период составляет 90 дней, но выплаты или подарки друзьям, семье или инсайдерам компании имеют ограничение в один год (или дольше, в зависимости от штата, в котором заявлено о банкротстве). Некоторые платежи могут быть возвращены должнику и подпадать под условия плана реорганизации. Это не позволяет должникам манипулировать своими активами и отдавать предпочтение определенным кредиторам.

После того, как должник представит план реорганизации, кредиторы и акционеры компании голосуют по нему. Акционеры, как правило, имеют очень низкий приоритет, и даже если они проголосуют против плана, суд может его принять, если кредиторы одобрит. Как только суд одобряет план, банкротство по главе 11 удостоверяется и подтверждается. Теперь должник должен соблюдать план и произвести надлежащие платежи кредиторам (или доверительному управляющему, если таковой был назначен).

Важно отметить, что в период реорганизации акции компании будут практически обесценены. Если компания выйдет из главы 11 и начнет нормально работать, эти акции могут вырасти в цене, но поначалу они, вероятно, будут стоить намного меньше, чем первоначальная цена покупки. Держатели облигаций иногда могут получить часть номинальной стоимости облигаций в рамках реорганизации.

Если должник нарушает условия плана, есть несколько возможных последствий.Может быть назначен попечитель. Если окажется, что компания не сможет работать с прибылью и выполнить планы погашения, глава 11 будет преобразована в главу 7. Это смертный приговор для компании.

Никого не сажают в тюрьму за то, что он задолжал. Это легко упустить из виду, когда многие крупные корпоративные банкротства следуют за финансовыми преступлениями, совершенными руководителями или бухгалтерами. Финансовое мошенничество может привести компанию к банкротству, а руководство может быть привлечено к ответственности, но само банкротство не является преступлением.

Объявление

.Основы банкротства: когда следует подавать заявление о банкротстве?

Банкротство — страшное предложение. Само слово «банкротство» звучит так зловеще. СМИ засыпают нас кошмарными рассказами о, казалось бы, солидных бизнес-гигантах, превращающихся из корней в банкрот. Колонки сплетен никогда не устают рассказывать о последних сантиметрах знаменитостей от банкротства. Вы даже можете опасаться, что находитесь в нескольких шагах от гибели. Но как вы можете определить, когда пришло время бросить вызов и объявить о банкротстве?

Как оценить свое финансовое положение

Вот несколько вопросов, которые помогут вам оценить свою финансовую опасную зону:

- Вы платите только минимальную сумму по кредитной карте?

- Вам звонят инкассаторы?

- Мысль о том, как разобраться с финансами, пугает вас или теряет контроль?

- Вы используете кредитную карту для оплаты предметов первой необходимости?

- Вы рассматриваете возможность консолидации долга?

- Вы не уверены, сколько на самом деле должны?

Если вы ответили утвердительно на два или более из приведенных выше вопросов, вы, по крайней мере, хотите немного подумать о своем финансовом положении.Проще говоря, банкротство — это когда вы должны больше, чем можете позволить себе выплатить.

Чтобы определить свое финансовое положение, проведите инвентаризацию всех своих ликвидных активов. Не забудьте включить пенсионные фонды, акции, облигации, недвижимость, транспортные средства, сберегательные счета колледжей и другие средства небанковских счетов. Сложите приблизительную оценку для каждого элемента.

Затем соберите и сложите свои счета и кредитные отчеты. Если стоимость ваших активов меньше суммы вашего долга, объявление о банкротстве может стать одним из выходов из тяжелой финансовой ситуации.Однако к банкротству не стоит подходить случайно. В конце концов, это не простое и легкое панацея от неконтролируемого долга.

Как объявить о банкротстве?

Вы можете стать банкротом одним из двух основных способов. Более распространенный способ — это добровольное заявление о банкротстве. Второй способ — это обращение кредиторов в суд с просьбой признать лицо банкротом.

Есть несколько способов подать заявление о банкротстве , каждый со своими плюсами и минусами. Перед тем как продолжить, вы можете проконсультироваться с юристом, чтобы выбрать наиболее подходящий вариант для ваших обстоятельств.

Подача заявления о банкротстве по главе 7

Есть много причин, по которым люди подают заявление о банкротстве по главе 7. Вы, вероятно, не единственный, какова бы ни была ваша причина. Некоторые частые причины подачи заявления о банкротстве — это безработица, большие медицинские расходы, серьезный перерасход кредита и семейные проблемы. Глава 7 иногда упоминается как «прямое банкротство». Банкротство по главе 7 ликвидирует ваши активы, чтобы погасить как можно большую часть вашего долга. Денежные средства от ваших активов распределяются между кредиторами, такими как банки и компании, выпускающие кредитные карты.

В течение четырех месяцев вы получите уведомление о выписке. Запись о вашем банкротстве останется в вашем кредитном отчете в течение десяти лет. Но даже это не должно означать гибель. Многие заявители по Главе 7 купили дома, в которых недавно были банкротства. Для многих глава 7 предлагает быстрое и новое начало.

Но банкротства по главе 7 подходят не всем. Почти все активы принимаются и продаются в счет погашения кредита. Если должник владеет компанией, семейным домом или любыми другими личными активами, которые он или она хочет сохранить, Глава 7 может быть не лучшим вариантом.

Подача заявления о банкротстве по главе 13

Для людей, у которых есть собственность, которую они хотят сохранить, подача заявления о банкротстве может быть лучшим выбором.

Банкротство по главе 13 также известно как реорганизационное банкротство. Глава 13 позволяет людям выплачивать свои долги в течение трех-пяти лет. Для лиц, имеющих стабильный предсказуемый годовой доход, в главе 13 предлагается льготный период. Любые долги, оставшиеся в конце льготного периода, погашаются.

После утверждения судом дела о банкротстве кредиторы должны прекратить контакты с должником. Обанкротившиеся лица могут продолжать работать и расплачиваться по долгам в ближайшие годы, сохраняя при этом свою собственность и имущество.

Объявление банкротства: страшно, но иногда необходимо

Может быть трудно признать, что вам нужна помощь, чтобы выбраться из долгов, или что вы не можете сделать это в одиночку. Но именно поэтому у нашего правительства есть законы о банкротстве, чтобы защитить не только кредиторов, но и отдельных лиц.Если у вас изматывающая долговая нагрузка, возможно, пришло время взглянуть в лицо финансовым фактам. Возможно, вы пытались игнорировать звонок телефона и кучу неоплаченных счетов, которые никуда не денутся.

Однако вы можете оказать себе медвежью услугу, не подав заявление о банкротстве. При наличии хорошего юриста и правильной информации заявление о банкротстве может дать вам финансовую основу, необходимую для того, чтобы начать все сначала. Другими словами, бросание полотенца может быть только началом, которое вам нужно.

.