Банкротство физических и юридических лиц \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Банкротство физических и юридических лиц

Подборка наиболее важных документов по запросу Банкротство физических и юридических лиц (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Показать все

- Банкротство:

- Анализ финансового состояния должника

- Аффилированный кредитор

- Банкротство гражданина

- Банкротство ГУП

- Банкротство залогодателя

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 69. 1 «Особенности обращения взыскания при введении в отношении должника — гражданина, в том числе индивидуального предпринимателя, процедур, применяемых в деле о его несостоятельности (банкротстве)» Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»»Несмотря на то, что процедура банкротства должника является публичной, сведения о введении любой процедуры банкротства публикуются в электронной и бумажной версиях издания «Коммерсантъ», размещаются в ЕФРСБ, а судебные акты арбитражного суда по делам о банкротстве публикуются на общедоступном официальном федеральном информационно-справочном ресурсе «Картотека арбитражных дел», законодатель и судебная практика исходят из того, что взыскатель, поручивший исполнение судебного решения государственной службе, специально созданной для этих целей, имеет разумные ожидания того, что он будет проинформирован путем индивидуального извещения об объективной невозможности продолжения процедуры взыскания, начатой по его заявлению, в связи с банкротством должника.

1 «Особенности обращения взыскания при введении в отношении должника — гражданина, в том числе индивидуального предпринимателя, процедур, применяемых в деле о его несостоятельности (банкротстве)» Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»»Несмотря на то, что процедура банкротства должника является публичной, сведения о введении любой процедуры банкротства публикуются в электронной и бумажной версиях издания «Коммерсантъ», размещаются в ЕФРСБ, а судебные акты арбитражного суда по делам о банкротстве публикуются на общедоступном официальном федеральном информационно-справочном ресурсе «Картотека арбитражных дел», законодатель и судебная практика исходят из того, что взыскатель, поручивший исполнение судебного решения государственной службе, специально созданной для этих целей, имеет разумные ожидания того, что он будет проинформирован путем индивидуального извещения об объективной невозможности продолжения процедуры взыскания, начатой по его заявлению, в связи с банкротством должника. Возложение на подобного взыскателя обязанности по самостоятельному отслеживанию публикаций о судьбе должника является чрезмерным (части 4 и 5 статьи 69.1 Закона об исполнительном производстве, пункт 15 Постановления N 59). Указанные разъяснения подлежат применению как при банкротстве юридических лиц, так и при банкротстве физических лиц.»

Возложение на подобного взыскателя обязанности по самостоятельному отслеживанию публикаций о судьбе должника является чрезмерным (части 4 и 5 статьи 69.1 Закона об исполнительном производстве, пункт 15 Постановления N 59). Указанные разъяснения подлежат применению как при банкротстве юридических лиц, так и при банкротстве физических лиц.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Банкротство как инструмент шантажа

(Вагантов В.)

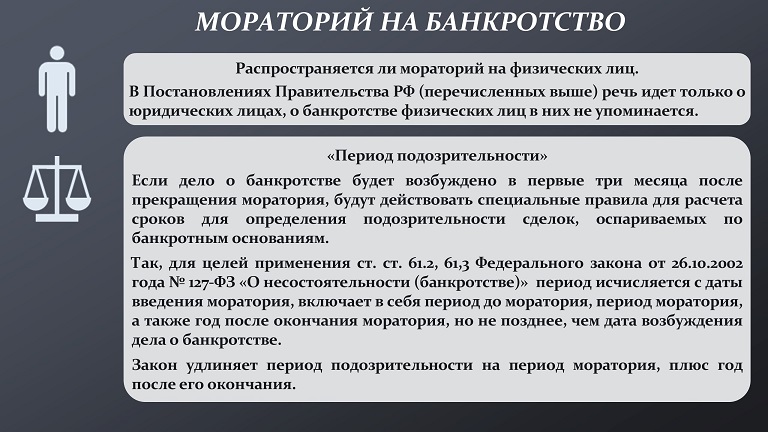

(«Практическая бухгалтерия», 2022, N 10)Важно. Обещанный «девятый вал» банкротств начался. После истечения срока моратория на банкротство количество обращений кредиторов с намерением обанкротить своих должников резко возросло. За весь октябрь 2021 года было подано только 2 306 обращений. Со 2 по 6 октября кредиторы подали уже 2 205 уведомлений в отношении юрлиц и 183 — против ИП. Факт публикации уведомления еще не значит, что банкротное дело будет возбуждено. Часть из них могут урегулировать в досудебном порядке. Напомним, что мораторий на банкротство физических и юридических лиц перестал действовать с 1 октября.

Часть из них могут урегулировать в досудебном порядке. Напомним, что мораторий на банкротство физических и юридических лиц перестал действовать с 1 октября.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Правительства РФ от 22.12.2011 N 1092

(ред. от 28.07.2020)

«О порядке представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, иными государственными органами и организациями сведений в электронной форме, необходимых для осуществления государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также для ведения единых государственных реестров юридических лиц и индивидуальных предпринимателей, и иных сведений, установленных федеральными законами»

(вместе с «Правилами представления в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, иными государственными органами и организациями сведений в электронной форме, необходимых для осуществления государственной регистрации юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также для ведения единых государственных реестров юридических лиц и индивидуальных предпринимателей, и иных сведений, установленных федеральными законами», «Перечнем сведений, представляемых оператором Единого федерального реестра сведений о банкротстве в федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств»)

(с изм. и доп., вступ. в силу с 01.09.2020)ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

и доп., вступ. в силу с 01.09.2020)ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Федеральный закон от 26.10.2002 N 127-ФЗ

(ред. от 28.12.2022)

«О несостоятельности (банкротстве)»запрашивать необходимые сведения о должнике, о лицах, входящих в состав органов управления должника, о контролирующих лицах, о принадлежащем им имуществе (в том числе имущественных правах), о контрагентах и об обязательствах должника у физических лиц, юридических лиц, государственных органов, органов управления государственными внебюджетными фондами Российской Федерации и органов местного самоуправления, включая сведения, составляющие служебную, коммерческую и банковскую тайну;

Какое имущество забирают при банкротстве

Главная

Статьи

Что могут забрать при банкротстве

Готовитесь списать долг?Скачайте бесплатную памятку

Скачать памятку Скачать памятку Размер файла: (0,3 Mb)

5402

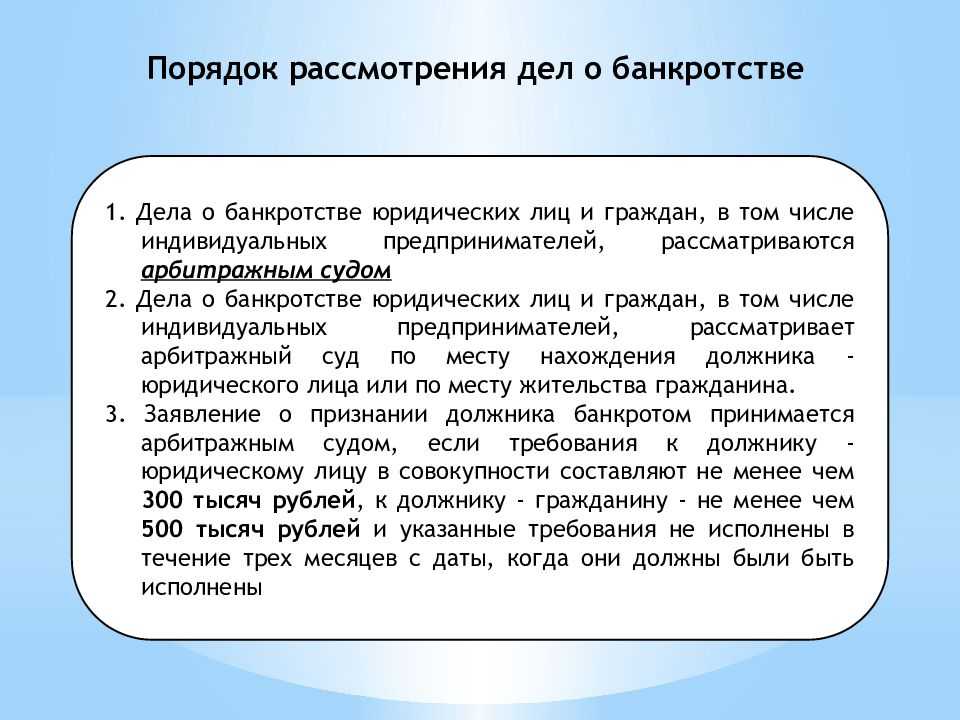

Банкротство физических лиц — это процедура признания гражданина несостоятельным, по итогу которой гражданин освобождается от исполнения финансовых обязательств. Если должник более 3 месяцев не исполняет свои долговые и текущие финансовые обязательства, а сумма ежемесячного платежа по кредитам превышает размер дохода. Он может подать заявление в Арбитражный суд о признании себя финансово несостоятельным (банкротом). Инициировать процедуру банкротства также могут кредиторы или контролирующие органы, которым задолжал гражданин.

Если должник более 3 месяцев не исполняет свои долговые и текущие финансовые обязательства, а сумма ежемесячного платежа по кредитам превышает размер дохода. Он может подать заявление в Арбитражный суд о признании себя финансово несостоятельным (банкротом). Инициировать процедуру банкротства также могут кредиторы или контролирующие органы, которым задолжал гражданин.

По нашей внутренней статистике на консультациях люди чаще всего задают юристам вопрос: «Что заберут при банкротстве?» Сегодня мы решили осветить эту тему более подробно.

Что забирают при банкротстве физических лиц

Реализация имущества гражданина — это один из способов рассчитаться с кредиторами в рамках процедуры банкротства. Как правило, могут забрать при банкротстве физлица, только то имущество, сведения о котором финансовый управляющий может получить из официальных источников (Росреестра, ГИБДД, ГИМС и т.д.). Из этого правила есть исключения, они установлены в п.1 ст. 446 ГПК РФ и в ст.

Какое имущество забирают при банкротстве:

- средства на банковских счетах;

- недвижимость: земельные участки, помещения коммерческого/нежилого назначения, гараж, дача, жилые помещения (квартира, дом), если они не являются единственным жильем.;

- предметы роскоши: украшения, антиквариат, коллекционные экземпляры;

- автомобили, мотоцикл, лодка, квадроцикл, снегоход;

- ценные бумаги, доля в компании.

Изъятию и реализации подлежит все залоговое имущество. Заберут ли единственное жилье при банкротстве? Да, заберут, если оно находится в ипотеке (залоге).

Задать вопрос в Telegram

Перечень имущества, которое остается при банкротстве

Законом установлена собственность, которая не может быть изъята и распродана:

- Единственное жилье.

Сюда относят квартиру, дом с участком, на котором он стоит. Если у должника одна квартира, в которой он прописан и проживает один или с семьей, то изымать запрещено.

Сюда относят квартиру, дом с участком, на котором он стоит. Если у должника одна квартира, в которой он прописан и проживает один или с семьей, то изымать запрещено. - Автомобиль или другой транспорт, если он является источником основного заработка. Например, если должник работает в такси или курьером, то машина не будет включена в конкурсную массу. Важное примечание, должник должен быть официально устроен на работу в такси, либо курьерской службе. Также авто не могут забрать, если оно необходимо для передвижения инвалида. Если таких обстоятельств нет, либо машина находится в залоге, машину заберут при банкротстве.

- Бытовая техника, необходимая для обеспечения нормальной жизни: холодильник, плита, стиральная машина. телевизор, компьютер.

- Деньги в размере прожиточного минимума в расчете на должника и его иждивенцев.

Сюда относят квартиру, дом с участком, на котором он стоит. Если у должника одна квартира, в которой он прописан и проживает один или с семьей, то изымать запрещено.

Сюда относят квартиру, дом с участком, на котором он стоит. Если у должника одна квартира, в которой он прописан и проживает один или с семьей, то изымать запрещено.

Наших клиентов часто интересует вопрос: заберут ли квартиру при банкротстве, если она оформлена на супругов? Если это не единственное жилье, то будет выделена часть каждого супруга. Квартиру реализуют и второму из супругов выплатят стоимость его части в общем имуществе. Также в конкурсную массу не включают имущество, оформленное на детей.

Квартиру реализуют и второму из супругов выплатят стоимость его части в общем имуществе. Также в конкурсную массу не включают имущество, оформленное на детей.

Куда обратиться за услугой банкротства

Процедура признания гражданина неплатежеспособным стала возможной с 2015 года. Чтобы учесть все нюансы и правильно разработать стратегию ведения дела, нужно хорошо ориентироваться в законодательной базе и знать механику проведения судебных заседаний. Поэтому перед тем, как подать заявление в Арбитражный суд о банкротстве, нужно продумать все за и против.

Юристы ООО «Главбанкрот» помогли списать долги на 100 % уже 48000 граждан. В состав команды входят юристы, экономисты, оценщики. Совместная работа над материалами дела позволяет предусмотреть все возможные варианты развития событий. Выявить слабые места и подводные камни. Записывайтесь на бесплатную консультацию и узнайте свои шансы на списание долгов.

Хотите узнать стоимость

процедуры банкротства?

Запишитесь или позвоните по телефону горячей линии

Я принимаю условия соглашения об обработке персональных данных

Читать еще в нашем блоге

Что изменится в процедуре банкротства в 2023 году

3 Мар 2023 993

Процедура банкротства физических лиц в 2023 году

2 Мар 2023 586

Документы на банкротство физических лиц в 2023 году

2 Мар 2023 541

Должны ли вы подать на банкротство?

Оглавление

Содержание

Причины подачи заявления о банкротстве

Негативные последствия банкротства

Сколько стоит банкротство?

Что происходит, когда вы объявляете о банкротстве?

Часто задаваемые вопросы

Суть

Это может быть ваш единственный выбор, но знайте последствия, прежде чем принять решение

К

Гленн Кертис

Полная биография

Гленн Кертис имеет более чем 12-летний опыт работы в области стратегических и маркетинговых исследований, а также более 7 лет опыта работы аналитиком по акциям, финансовым менеджером и писателем.

Узнайте о нашем редакционная политика

Обновлено 20 марта 2023 г.

Рассмотрено

Чип Стэплтон

Рассмотрено Чип Стэплтон

Полная биография

Чип Стэплтон является обладателем лицензий Серии 7 и Серии 66, сдал экзамен CFA уровня 1 и в настоящее время имеет лицензию на жизнь, несчастный случай и здоровье в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем Совет финансового контроля

Факт проверен

Пит РэтбернФакт проверен Пит Рэтберн

Полная биография

Пит Рэтберн — редактор текстов и специалист по проверке фактов, обладающий знаниями в области экономики и личных финансов и более чем двадцатилетним опытом работы в аудиториях.

Узнайте о нашем редакционная политика

Люди, накопившие больше долгов, чем они могут погасить, иногда вынуждены размышлять о том, следует ли им объявить себя банкротом. Есть несколько причин, по которым может иметь смысл сделать решительный шаг и подать заявление о банкротстве по главе 7 или главе 13. Однако принятие такого решения также влечет за собой серьезные последствия. Это то что тебе нужно знать.

Key Takeaways

- Если вы перегружены долгами, подача заявления о банкротстве по главе 7 или главе 13 может быть решением, но часто не единственным.

- Прежде чем принять решение, стоит проконсультироваться с авторитетным кредитным консультантом и попытаться договориться с вашими основными кредиторами.

- Если ваши кредиторы не будут вести переговоры, а у вас нет доходов и активов для оплаты, у вас может не быть альтернативы банкротству.

- Имейте в виду, что банкротство будет оставаться в вашей кредитной истории в течение семи или 10 лет и затруднит получение кредита в будущем. Банкротство может также означать более высокие страховые ставки, помимо других негативных последствий.

Банкротство может также означать более высокие страховые ставки, помимо других негативных последствий.

Банкротство может также означать более высокие страховые ставки, помимо других негативных последствий.Нажмите «Играть», чтобы узнать все, что вам следует знать о банкротстве

Причины подачи заявления о банкротстве

Есть некоторые обстоятельства, при которых подача заявления о банкротстве может быть вашим лучшим (или единственным) выходом:

- Вы уже пытались вести переговоры. Предположим, вы пытались договориться о плане погашения с одним или несколькими крупными кредиторами, как это часто рекомендуют эксперты в качестве первого шага, но они не сдвинулись с места. Они хотят получить полную оплату и не хотят, чтобы ее выплатили в течение долгого времени, а у вас нет средств, чтобы произвести эту оплату. Это может оставить вам несколько вариантов, кроме подачи заявления о банкротстве.

- Ваши обязательства намного превышают ваши доходы и активы. Еще одна важная причина, по которой некоторые люди объявляют себя банкротами, заключается в том, что они просто не могут выплатить свои долги, а только обслуживание долга, то есть внесение необходимых ежемесячных платежей, превышает ежемесячный доход, который они получают. Например, рассмотрим кого-то, кто должен банку 500 000 долларов и чей ежемесячный платеж по ипотеке составляет 4 000 долларов. Если у этого человека есть только доход в размере 2000 долларов в месяц и еще 25 000 долларов в виде активов, которые он может использовать, у него может быть немного других вариантов, кроме как объявить о банкротстве. В противном случае они истощат свои активы примерно через год и будут совершенно не в состоянии произвести платеж в размере 4000 долларов в будущем.

Например, рассмотрим кого-то, кто должен банку 500 000 долларов и чей ежемесячный платеж по ипотеке составляет 4 000 долларов. Если у этого человека есть только доход в размере 2000 долларов в месяц и еще 25 000 долларов в виде активов, которые он может использовать, у него может быть немного других вариантов, кроме как объявить о банкротстве. В противном случае они истощат свои активы примерно через год и будут совершенно не в состоянии произвести платеж в размере 4000 долларов в будущем.

Например, рассмотрим кого-то, кто должен банку 500 000 долларов и чей ежемесячный платеж по ипотеке составляет 4 000 долларов. Если у этого человека есть только доход в размере 2000 долларов в месяц и еще 25 000 долларов в виде активов, которые он может использовать, у него может быть немного других вариантов, кроме как объявить о банкротстве. В противном случае они истощат свои активы примерно через год и будут совершенно не в состоянии произвести платеж в размере 4000 долларов в будущем.Если у вас есть задолженность по налогам перед Налоговой службой (IRS), которую вы не можете себе позволить, у вас есть несколько альтернатив подачи заявления о банкротстве. Один из них ведет переговоры о плане рассрочки платежа с IRS. Другой вариант — «компромиссное предложение», при котором IRS согласится погасить ваш долг за меньшую сумму.

Негативные последствия банкротства

Подача заявления о банкротстве иногда является правильным решением, но не без последствий. К ним относятся:

К ним относятся:

- Ваш кредит будет снят. Любой, кто рассматривает возможность банкротства, должен помнить, что его кредитные отчеты и кредитный рейтинг сильно пострадают, и это может длиться годами. В случае Главы 7 банкротство останется в ваших кредитных отчетах на срок до 10 лет; для главы 13 это семь лет. Это может сделать невозможным получение кредита или обычной кредитной карты, кроме как по непомерным ставкам. Наличие банкротства в вашем кредитном отчете также может означать более высокие страховые взносы и даже повлиять на вашу способность устроиться на работу или арендовать квартиру.

- Вы можете потерять свою собственность. В случае банкротства по главе 7, часто называемого ликвидацией, назначенный судом доверительный управляющий распоряжается многими вашими активами, чтобы расплатиться с вашими кредиторами. Эти активы включают недвижимость (кроме вашего основного места жительства), второй автомобиль или грузовик, лодки, ценные коллекции, банковские счета и непенсионные инвестиции. Вы можете оставить себе то, что называется освобожденным имуществом, например, часть капитала в вашем доме и автомобиле, личные вещи, одежду, любые инструменты, необходимые для вашей работы, и пенсионные счета. В случае банкротства по главе 13 вам разрешается сохранить свои активы, если вы придерживаетесь трех-пятилетнего плана погашения долга перед кредиторами.

- Может быть и психологическое воздействие. Помимо воздействия долларов и центов, банкротство несет в нашем обществе клеймо. В то время как некоторых людей это может не затронуть, другие могут почувствовать, что они неудачники, неудачники или не имеют никакой надежды когда-либо изменить свои финансы. Или они могут беспокоиться о том, что их соседи и близкие будут чувствовать себя так же. Короче говоря, стоит подумать о том, как банкротство может повлиять на ваше психическое здоровье и ваши отношения с окружающими.

Вы можете оставить себе то, что называется освобожденным имуществом, например, часть капитала в вашем доме и автомобиле, личные вещи, одежду, любые инструменты, необходимые для вашей работы, и пенсионные счета. В случае банкротства по главе 13 вам разрешается сохранить свои активы, если вы придерживаетесь трех-пятилетнего плана погашения долга перед кредиторами.

Вы можете оставить себе то, что называется освобожденным имуществом, например, часть капитала в вашем доме и автомобиле, личные вещи, одежду, любые инструменты, необходимые для вашей работы, и пенсионные счета. В случае банкротства по главе 13 вам разрешается сохранить свои активы, если вы придерживаетесь трех-пятилетнего плана погашения долга перед кредиторами.Сколько стоит банкротство?

Еще одним соображением является стоимость подачи заявления о банкротстве. Подача документов обычно стоит пару сотен долларов, но наем адвоката, который будет представлять вас и защищать ваши интересы, может стоить намного больше. Хотя люди могут действовать от своего имени без адвоката, действуя в одиночку, вы рискуете потерять определенные права или имущество. Вообще говоря, из-за их знания закона о банкротстве и опыта работы в судах адвокат может стоить денег.

Подача документов обычно стоит пару сотен долларов, но наем адвоката, который будет представлять вас и защищать ваши интересы, может стоить намного больше. Хотя люди могут действовать от своего имени без адвоката, действуя в одиночку, вы рискуете потерять определенные права или имущество. Вообще говоря, из-за их знания закона о банкротстве и опыта работы в судах адвокат может стоить денег.

После банкротства вам, вероятно, будет трудно получить кредитную карту, за исключением очень высокой процентной ставки. Одной из альтернатив является обеспеченная кредитная карта, когда вы кладете деньги на депозит у эмитента, под который затем можете взять кредит.

Что происходит, когда вы объявляете о банкротстве?

Как упоминалось выше, банкротство будет оставаться в ваших кредитных отчетах в течение многих лет, и с этими отчетами могут консультироваться потенциальные кредиторы, страховые компании, арендодатели, работодатели и другие лица. Вы ничего не можете сделать, чтобы удалить информацию досрочно, но стоит проверить, чтобы убедиться, что она достоверна и не выставляет вас в еще более негативном свете. Вы имеете право как минимум на один бесплатный отчет в год от каждого из трех основных кредитных бюро — Equifax, Experian и TransUnion — через официальный, уполномоченный на федеральном уровне веб-сайт AnnualCreditReport.com. Если вы обнаружите какие-либо ошибки в отчете, вы должны попросить их исправить.

Вы имеете право как минимум на один бесплатный отчет в год от каждого из трех основных кредитных бюро — Equifax, Experian и TransUnion — через официальный, уполномоченный на федеральном уровне веб-сайт AnnualCreditReport.com. Если вы обнаружите какие-либо ошибки в отчете, вы должны попросить их исправить.

Помимо вашего кредитного отчета, банкротство также является публичным документом. Так что имейте в виду, что любой может запросить копию подачи.

Поскольку ваш кредит серьезно пострадал в результате банкротства, вам может быть трудно взять кредит, если вам это нужно, включая кредит на покупку автомобиля или ипотечный кредит на покупку дома. Также будет сложно получить обычную кредитную карту. Одной из альтернатив является подача заявки на обеспеченную кредитную карту, где вы вносите деньги на счет эмитента карты для резервного копирования вашей кредитной линии. Если вы будете пользоваться картой разумно, вовремя внося все ежемесячные платежи, вскоре вы сможете претендовать на обычную необеспеченную кредитную карту. Защищенная кредитная карта часто рекомендуется в качестве инструмента для восстановления поврежденной кредитной истории.

Защищенная кредитная карта часто рекомендуется в качестве инструмента для восстановления поврежденной кредитной истории.

Что такое банкротство по главе 7?

В случае банкротства согласно главе 7 назначенный судом доверительный управляющий продаст ваши личные активы (за исключением тех, на которые распространяются исключения) и использует их для выплаты вашим кредиторам.

Что такое банкротство по главе 13?

При банкротстве по главе 13 вам разрешается оставить больше своих личных активов, чем при банкротстве по главе 7, но вы должны согласиться расплатиться со своими кредиторами в течение определенного периода времени и придерживаться этого плана.

Что такое банкротство по главе 11?

Глава 11 — это тип банкротства, который обычно используется юридическими лицами, а не физическими лицами. Предприятия также могут подать заявление о банкротстве в соответствии с Главой 7. Глава 11 позволяет реорганизовать бизнес, а не просто ликвидировать его.

Итог

Банкротство может быть единственным решением финансовых проблем некоторых людей, но к нему нельзя подходить легкомысленно. Прежде чем принимать какие-либо решения, стоит проконсультироваться с авторитетным кредитным консультантом и попытаться договориться с кредиторами, чтобы узнать, сможете ли вы разработать план платежей. Кредитное консультирование также является обязательным шагом в процессе банкротства.

Разговор с юристом до того, как вы примете решение, также может быть хорошей инвестицией. Если вы в конечном итоге решите, что у вас нет другого выбора, кроме как подать иск, помните, что ущерб вашей кредитоспособности будет долгосрочным, но не постоянным. Предпринимая правильные шаги в будущем, вы сможете постепенно восстановить свой кредит и вернуться на правильный путь.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Налоговая служба. «Банкротство».

Суд по делам о банкротстве США, Центральный округ Калифорнии. «Кредитный отчет, как мне удалить информацию о банкротстве из моего отчета».

Конгресс США. «S.256 — 109-й Конгресс (2005–2006 гг.) Закон о предотвращении злоупотреблений при банкротстве и защите прав потребителей от 2005 г.».

Суды США. «Глава 13 — Основы банкротства».

Суды США. «Список сборов суда по делам о банкротстве».

Суды США. «Глава 7 — Основы банкротства».

Суды США. «Глава 13 — Основы банкротства».

Суды США. «Глава 11 — Основы банкротства».

Глава 7 Личное банкротство: плюсы и минусы

Хотя банкротство — это то, о чем большинство людей предпочло бы никогда не думать, оно дает должникам, находящимся в бедственном финансовом положении, ряд преимуществ. Банкротство по главе 7, также известное как ликвидационное банкротство, является одним из конкретных вариантов, который физические лица могут использовать для продажи неосвобожденных активов и погашения долга. Если вы боретесь с серьезными долгами, банкротство должно быть рассмотрено. Прежде чем принимать решение, вы должны понять преимущества и недостатки подачи заявки на главу 7. Далласские адвокаты по банкротству в соответствии с главой 7 в Toronjo & Prosser Law готовы объяснить ваши варианты и приступить к делу.

Банкротство по главе 7, также известное как ликвидационное банкротство, является одним из конкретных вариантов, который физические лица могут использовать для продажи неосвобожденных активов и погашения долга. Если вы боретесь с серьезными долгами, банкротство должно быть рассмотрено. Прежде чем принимать решение, вы должны понять преимущества и недостатки подачи заявки на главу 7. Далласские адвокаты по банкротству в соответствии с главой 7 в Toronjo & Prosser Law готовы объяснить ваши варианты и приступить к делу.

В главе 7 конкурсному управляющему поручено распродать (ликвидировать) неосвобожденные (незащищенные) активы. Затем деньги используются для выплаты как можно большей части вашего долга. Должники с необеспеченным долгом — что означает, что он не обеспечен залогом — часто считают банкротство по главе 7 самым простым типом.

Вот некоторые из долгов, о которых может позаботиться Глава 7:

- Счета по кредитным картам

- Медицинские счета

- Счета за коммунальные услуги

- Необеспеченные решения

- Задолженность агентства по сбору платежей

- Потребительские кредиты

Одна из основных причин, по которой люди подают заявление о банкротстве, заключается в том, что они могут погасить свои долги и начать новую жизнь. Ниже приведены некоторые другие преимущества подачи по главе 7:

Ниже приведены некоторые другие преимущества подачи по главе 7:

Автоматическое приостановление . Когда вы подаете заявление о банкротстве, суд автоматически приостанавливает рассмотрение дела. Этот приказ немедленно прекращает все действия по сбору платежей против вас, включая судебные иски, телефонные звонки, письма-требования и наложение ареста на заработную плату. Обращение взыскания, изъятие во владение и выселение также должны быть прекращены в соответствии с автоматическим приостановлением. Это дает должнику душевное спокойствие и передышку, чтобы справиться со своими долгами и финансами.

Сохранение большей части вашей собственности . Хотя многие активы должны быть ликвидированы в соответствии с главой 7 банкротства, не все имущество нужно продавать. Должник получает большую часть имущества благодаря льготам. Следующие активы часто могут быть защищены (освобождены):

- Бытовая техника

- Мебель

- Одежда

- Пенсионные счета

- Дома до определенной стоимости

- Транспортные средства до определенной стоимости

Постоянное списание долгов . Когда вы погашаете долги, перечисленные выше, в соответствии с главой 7, они исчезают навсегда. Ваши кредиторы не могут оживить их в судебном порядке или попытаться взыскать с них деньги, и вам больше не нужно вносить по ним ежемесячные платежи.

Когда вы погашаете долги, перечисленные выше, в соответствии с главой 7, они исчезают навсегда. Ваши кредиторы не могут оживить их в судебном порядке или попытаться взыскать с них деньги, и вам больше не нужно вносить по ним ежемесячные платежи.

Прекращение ареста заработной платы . Если на вашу зарплату наложен арест за любые погашенные долги, это тоже исчезнет. Это означает, что вы сохраняете больше своих денег и защищаете свои будущие доходы. У вас могут быть другие долги, на которые вы можете направить эти деньги.

Скорость . Многих должников привлекает банкротство по главе 7 из-за относительной скорости его завершения. Большинство банкротств по главе 7 завершаются примерно через 3-4 месяца, хотя время может варьироваться от одного случая к другому.

Каковы недостатки? Как и в случае любого банкротства, существуют определенные недостатки, которые необходимо сопоставить с преимуществами. Вот некоторые из недостатков банкротства по главе 7:

Вот некоторые из недостатков банкротства по главе 7:

Ликвидация некоторых объектов . Возможно, вам придется ликвидировать некоторые предметы, которые вы бы предпочли сохранить, в том числе некоторые предметы роскоши. Помните, что существуют определенные исключения из того, что вы должны ликвидировать, и они могут защитить многие объекты собственности. Но они не абсолютны. Поговорите с опытным юристом, чтобы узнать больше об исключениях при ликвидации.

Влияние на кредитный рейтинг . Как и следовало ожидать, банкротство по главе 7 может повлиять на ваш кредитный рейтинг. В то время как банкротство по главе 7 действительно остается в вашем кредите в течение десяти лет, многие люди обнаруживают, что их кредитные рейтинги довольно быстро улучшаются после главы 7, поскольку глава 7 погасила многие проблемные долги, которые в первую очередь вызывали плохой кредитный рейтинг. Могут быть некоторые шаги, чтобы восстановить вашу кредитную историю после того, как ваше банкротство завершено, поэтому поговорите со знающим адвокатом.

Не всем подойдет . Физические лица должны соответствовать определенным пределам дохода, прежде чем они смогут претендовать на банкротство по главе 7. Это называется проверкой нуждаемости, и ежемесячный доход заявителя должен быть ниже среднего дохода домохозяйства в штате. Если вы зарабатываете больше среднего, суд будет учитывать ваш располагаемый доход при принятии решения о том, имеете ли вы право на участие в программе.

Пределы числа банкротств по главе 7 . Если вы подадите заявление о банкротстве в соответствии с Главой 7, вы не сможете снова использовать эту возможность в течение восьми лет. Вам следует поговорить с адвокатом, чтобы решить, использовать ли этот вариант сейчас или отложить его на потом.

Подходит ли вам глава 7 «Личное банкротство»? Каждая долговая ситуация отличается, поэтому могут быть дополнительные плюсы и минусы подачи заявления о банкротстве по главе 7.