Как очистить или удалить кредитную историю законно?

Когда может возникнуть желание удалить кредитную историю?

Самые разные люди могут захотеть изменить свою кредитную историю, но причина у такого желания одна — ее плохое качество. Именно тогда заемщик начинает узнавать, какие способы доступны для исправления или удаления своего кредитного досье.

Необязательно при этом быть злостным намеренным неплательщиком по кредитам. Иногда обстоятельства складываются таким образом, что обслуживать долг перед кредитором нет возможности из-за внезапной болезни, потери доходов или форс-мажора. Договориться о реструктуризации не удалось, и кредитная история пополнилась записями о невыплаченных кредитах. Даже если долг потом был погашен, сведения о просроченных платежах остаются в кредитной истории, и после этого оформить кредит бывает очень сложно даже при восстановленной кредитоспособности.

Иногда очистить кредитную историю может пожелать даже заемщик, добросовестно исполнявший все обязательства перед банками. Если он стал жертвой мошенников, оформивших кредит по украденным документам, данные о долге тоже направляются на хранение в БКИ и доказать, что это действие совершил не ты, порой бывает очень сложно. В этой ситуации человек тоже может решить, что проще начать все заново, чтобы с чистого листа нарабатывать себе новую историю.

Но российское законодательство не признает желание заемщика достаточным основанием для удаления или изменения кредитной истории. Это следует признать справедливым – иначе банки не смогли отличать добросовестных клиентов от потенциальных неплательщиков. Тем не менее причины способы и для удаления, и для изменения кредитной истории законным способом есть.

Законные способы изменения кредитной истории

- Оспаривание. Наиболее распространенное основание для внесения изменений в сведения, которые содержатся в БКИ, – исправление ошибок и неточностей.

Заметить несуществующие просроченные платежи несложно, если периодически запрашивать и проверять свою историю, тем более что дважды в год это можно делать бесплатно.

Заметить несуществующие просроченные платежи несложно, если периодически запрашивать и проверять свою историю, тем более что дважды в год это можно делать бесплатно.

Заметив ошибку, можно известить кредитора, передавшего ошибочные сведения, чтобы он исправил запись. Но лучше всего действовать через бюро кредитных историй. В этом случае в бюро подается заявление на оспаривание и по закону оно в течение 30 дней должно дать ответ. Как правило, оно самостоятельно связывается с кредитором и перепроверяет данные. Если факт ошибки подтверждается, запись корректируют.

Неправильные сведения далеко не всегда означают злой умысел – нередко это человеческая ошибка сотрудника банка или программный сбой. Но иногда в недостоверных сведениях виноваты именно мошенники. Так случается, например, когда злоумышленники берут кредит по чужим документам. В этом случае долг ложится на их настоящего владельца. - Отказ от любых займов на 10 лет. Именно столько по закону бюро должно хранить кредитную историю с последнего обновления кредитной истории. С 2021 года, когда вступит в силу новая редакция закона «О кредитных историях», этот срок сократится до 7 лет. После этого заемщик получит «чистую» кредитную историю, то есть ее аннулируют.

Но такой способ «обнуления» возможен только для тех, кто погасил все обязательства перед кредиторами. В противном случае банк ежемесячно будет обновлять записи о наличии требований к заемщику и кредитная история будет храниться вечно.

Также следует помнить что отсутствие кредитной истории – не лучшая рекомендация для банка, решающего вопрос о выдаче кредита. В этом случае заемщик может рассчитывать только на некрупный заем на очень короткий срок по высокой ставке.

Заметить несуществующие просроченные платежи несложно, если периодически запрашивать и проверять свою историю, тем более что дважды в год это можно делать бесплатно.

Заметить несуществующие просроченные платежи несложно, если периодически запрашивать и проверять свою историю, тем более что дважды в год это можно делать бесплатно.

Незаконные методы удаления кредитной истории

Как можно заметить, законные способы коррекции кредитной истории подойдут не всем заемщикам: те, кто не погасил свои долги или не желает долго ждать, могут захотеть воспользоваться незаконными способами того, как выйти из плохой кредитной истории. Предложения об удалении или коррекции записей за определенную плату регулярно появляются в интернете, иногда их делают заемщикам по телефону различные «коммерсанты» и «посредники», якобы связанные с БКИ.

Что нужно знать об этих способах

Любые такие предложения не только незаконны, но и являются мошенничеством, потому что внести исправления или удалить кредитную историю невозможно в обход установленной схемы даже сотруднику БКИ.

- В итоге заемщик лишится денег, а кредитную историю не исправит. Обратиться в полицию при этом он тоже не сможет, ведь он понимает, что пытался действовать в обход закона.

- Некоторым аферистам удается убедить заказчика, что его кредитная история чиста или изъята. Проверить это можно, только заказав ее лично на сайте бюро. Но проверять придется во всех бюро, потому что кредиторы часто передают сведения в несколько БКИ. Кроме того, титульная часть истории хранится в Центральном каталоге кредитных историй, в Банке России, и изъять ее оттуда невозможно.

Поэтому в любом случае деньги лучше потратить на погашение просроченной задолженности.

Как исправить свою кредитную историю, если ее нельзя удалить

Причины, которые побуждают некоторых заемщиков искать способы удалений плохой кредитной истории, как правило связаны с невозможностью взять кредит на хороших условиях из-за ее плохого качества. Однако есть вполне доступные способы улучшить кредитную историю и взять кредит по низкой процентной ставке без удаления нежелательных записей. Что для этого нужно сделать?

Однако есть вполне доступные способы улучшить кредитную историю и взять кредит по низкой процентной ставке без удаления нежелательных записей. Что для этого нужно сделать?

- Погасить все просроченные задолженности перед банками. Это самый большой негативный фактор любой кредитной истории. Если этого не сделать, то все другие действия потеряют смысл.

- Провести ревизию своих действующих обязательств перед финансовыми организациями. Если обязательств много – постараться выплатить те, которые обходятся дороже всего.

- Если у обладателя плохой истории нет действующих кредитов, можно взять небольшой заем, пусть даже на не самых выгодных условиях, и вовремя погасить его. Хороший вариант – кредитная карта.

- Регулярно запрашивать ПКР и следить за улучшением качества кредитной истории. После каждого платежа по кредиту будет видно, как растет рейтинг.

- Если конечной целью улучшения кредитной истории является оформление кредита в каком-то конкретном банке, хорошо будет в этом банке оформить дебетовую карту или открыть срочный вклад. Еще лучше – получать зарплату на карту этого банка. Если кредитор знает о ваших доходах и их регулярности, он может закрыть глаза на многие негативные записи в кредитной истории.

Как можно убедиться, рецепты улучшения кредитной истории несложны. Но главное, что должны знать все заемщики – эти способы и обойдутся дешевле, я являются более надежными, чем попытки удаления или исправления истории через посредников.

ВАША КРЕДИТНАЯ ИСТОРИЯ ДОСТУПНА В ВАШЕМ ЛИЧНОМ КАБИНЕТЕ

Отзывы о Райффайзенбанке: «Банк испортил кредитную историю…»

В 2008 году я взял потребительский кредит в Райффайзенбанке в отделении «Речной вокзал» на Ленинградском шоссе, д. 68. С тех пор регулярно выплачиваю, и серьезных просрочек у меня ни разу не было. И вот, обратившись в банк за другим кредитом, я вдруг столкнулся с отказами. Это было весьма странно, ведь моя стабильная белая зарплата для многих была привлекательной. Мне негласно подсказали, что все дело в невероятно плохой кредитной истории. При моих регулярных выплатах это казалось невероятным, и я решил посмотреть воочию на мою кредитную историю.

68. С тех пор регулярно выплачиваю, и серьезных просрочек у меня ни разу не было. И вот, обратившись в банк за другим кредитом, я вдруг столкнулся с отказами. Это было весьма странно, ведь моя стабильная белая зарплата для многих была привлекательной. Мне негласно подсказали, что все дело в невероятно плохой кредитной истории. При моих регулярных выплатах это казалось невероятным, и я решил посмотреть воочию на мою кредитную историю.Вот и получается: подписываешься под ведением своей кредитной истории в Бюро Кредитных Историй, а на деле — бардак — неизвестно когда и кем наведенный и кто и в какие сроки это исправит! Банк сваливает все на БКИ, но почитав ФЗ N 218-ФЗ О кредитных историях и пообщавшись с работниками банков и Бюро, понимаю, что БКИ публикует то, что дает ему банк.

Оспаривание кредитной истории в БКИ — это отдельная тема, требующая больших временных, моральных и материальных затрат (только одно расследование об исправлении данных по закону осуществляется месяц). А если не сочтут это ошибочной информацией – надо подавать в суд… «Отмывание» от этой грязи – процесс, который никому не пожелаю… И главное, кто ответит за все материальные и моральные потери?

От администратора: Все просрочки, зафиксированные в КИ, относятся к взятому в Райффайзенбанке потребительскому кредиту? Вы официально обращались в банк по данной проблеме?

Yury Solo: Я брал кредит только в Райффайзенбанке, так что все просрочки относятся к этому банку.

В банк я обратился в первую очередь и написал заявление в отделении на Речном вокзале. Но вот уже 3 недели никакого результата…

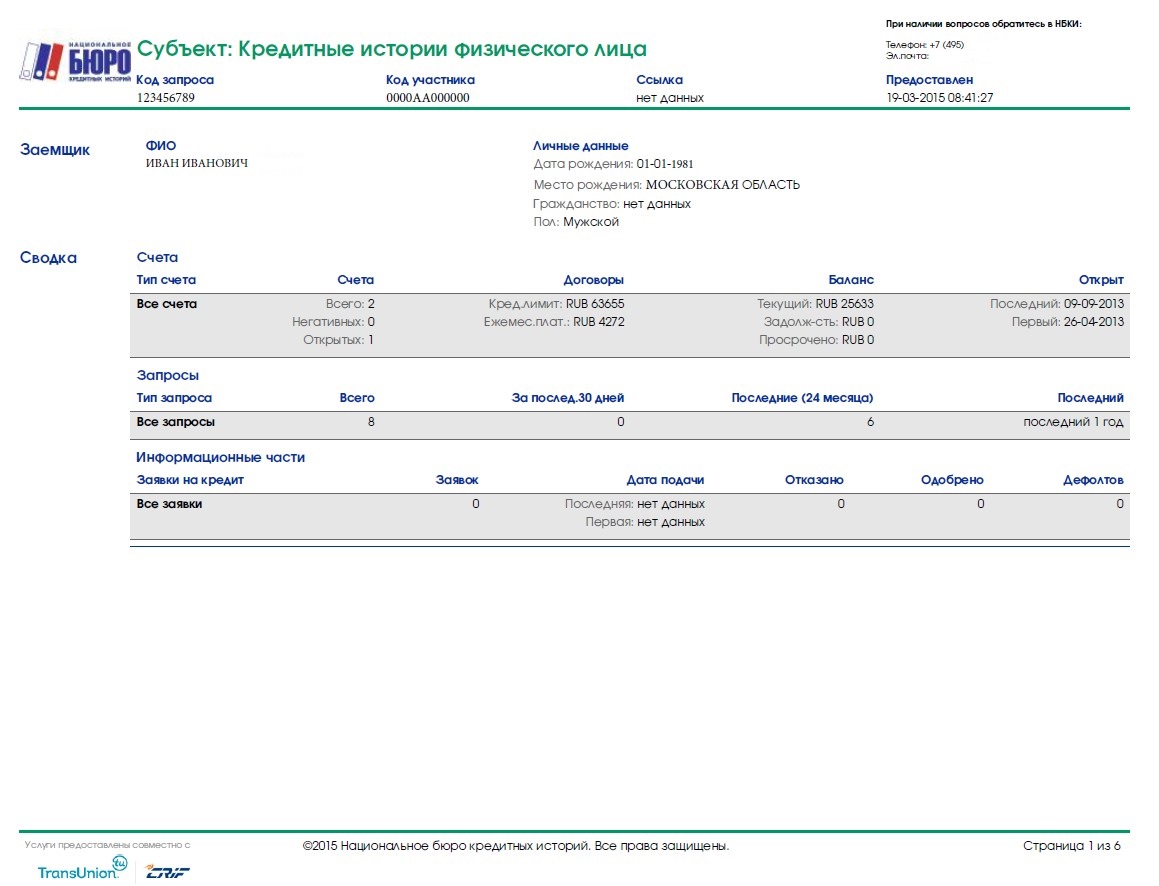

Были просрочки максимум в 3 дня, кредитную историю я смотрел, и все, что понял из этого зашифрованного документа — это много (девять) просрочек и такая просрочка, как в более 90 дней.

Из банка звонили один раз, чтобы уточнить когда и на сколько я брал кредит, и потом опять тишина… Ниже идет описание, как исправлять кредитную историю, где видно, что банк дает всю информацию.

Вопрос: когда же Райффайзенбанк, наконец, признает свою ошибку и ее, наконец, исправит!

Что такое кредитная история

Если банк неожиданно отказался выдавать вам кредит или новый работодатель передумал брать на работу, возможно, причина кроется в вашей кредитной истории. Проверить свою кредитную историю стоит, даже если вы на 100% уверены, что с ней все в порядке. Объясняем подробно, как выглядит кредитная история, что она может о вас рассказать и что делать, если вам приписали чужие долги

Кредитная история — это информация о ваших кредитных обязательствах. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Когда это было и какие суммы вы брали. Были ли вы созаемщиком или поручителем по чужим кредитам. Платили ли аккуратно или задерживали платежи.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). Их несколько, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро.

То есть если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Как выглядит кредитная история

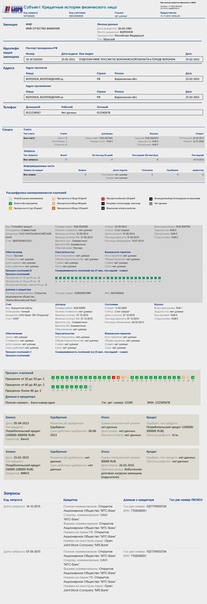

Документ с кредитной историей состоит из четырех частей:

- Титульная часть

Ваша личная информация: ФИО, дата и место рождения, паспортные данные, ИНН и СНИЛС (если вы их предоставляли). - Основная часть

Описание кредитов и займов, закрытых и активных, информация о сроках погашения, непогашенном остатке, наличии или отсутствии просроченных платежей. Тут же может быть информация о неисполненном решении суда или о взыскании долга судебными приставами за неоплаченные услуги операторов сотовой связи, ЖКХ, сведения об алиментах.

Основная часть также может содержать индивидуальный рейтинг заемщика. Если у вас высокий рейтинг, скорее всего, вы без проблем получите кредит в любом банке. Если низкий — вряд ли кто-то решится одолжить вам денег. Этот рейтинг бюро рассчитывают на основании собственных методик, анализируя информацию из вашей кредитной истории. - Закрытая часть

В ней описано, кто выдавал вам кредит/заем, кому уступали вашу задолженность, если такая ситуация возникала, и кто запрашивал вашу кредитную историю (это организации, которым вы давали на это согласие). - Информационная часть

Из нее понятно, куда вы обращались за кредитом/займом, а также по какому заявлению и почему получили отказ. Здесь же фиксируются «признаки неисполнения обязательств» — в случае если за 120 дней заемщик не платил по кредиту два раза подряд и более.

Неоплаченные коммунальные платежи могут стать поводом для банка отказать в кредите. Обычно это касается злостных неплательщиков за ЖКУ.

Кому интересна моя кредитная история?

Банкам, МФО и КПК.

Если вы обратитесь за кредитом, будьте готовы, что эти организации изучат вашу кредитную историю. И могут отказать, если с ней не все в порядке.

Страховым компаниям.

По данным бюро кредитных историй, существует связь между тем, как человек платит по кредитам, и тем, как он ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Поэтому страховщики тоже стали запрашивать кредитную историю, чтобы предлагать людям более справедливые цены на полисы.

Сервисам каршеринга.

Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

Потенциальным работодателям.

Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с кучей долгов, просрочек и плохой кредитной историей выглядит для работодателя не очень привлекательно. Если же соискатель стабильно платит по кредиту/займу, который составляет менее 30% его ежемесячного дохода, — кандидату это только в плюс. Работодатель может оценить это как проявление надежности и аккуратности, а также как умение управлять финансами.

Хорошо, пусть банки смотрят мою кредитную историю. Зачем мне за ней следить?

- Кредитная история поможет вам оценить свои шансы получить кредит/заем. Или понять, почему вам отказывают банки и МФО, страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам, а серьезные компании не берут на работу.

- Если вы потеряли важные документы, например паспорт, то с помощью кредитной истории сможете проверить, не оформили ли мошенники кредит по вашим документам.

- К сожалению, в кредитной истории могут быть ошибки. Заказав ее, вы сможете убедиться, что их там нет (или проверить, что исправления, которые вы внесли в вашу историю, действительно там появились).

Например, Иван полностью погасил ипотеку два года назад. Теперь он решил взять новую ипотеку — на квартиру побольше. Но банк отказывает ему в кредите. Иван недоумевает — он же аккуратно гасил предыдущий кредит, ни разу не просрочил платеж и даже закрыл ипотеку досрочно. Он же идеальный клиент! Заказав кредитную историю, Иван обнаружил, что его закрытая ипотека все еще числится активной. Оказывается, банк не передал в БКИ сведения о том, что кредит Ивана закрыт. Отсюда и отказ оформить новую ипотеку.

Что делать Ивану? Он может подать в бюро заявление о внесении изменений или дополнений в свою кредитную историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запрашивает информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор обязан либо подтвердить прежнюю информацию, либо прислать новые сведения. Если во время проверки кто-то запросит кредитную историю Ивана, бюро отметит те данные, которые уточняются и могут не соответствовать действительности.

Как получить кредитную историю?

Сначала ее нужно найти

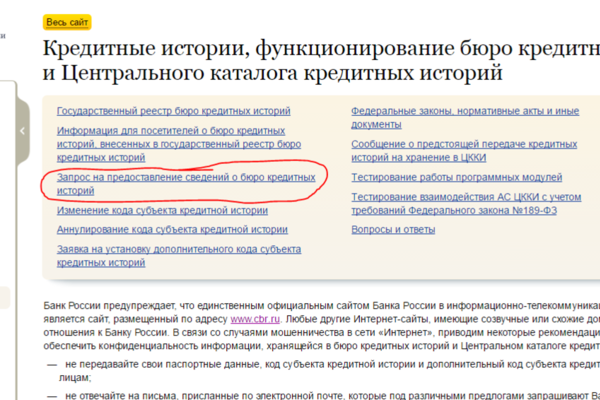

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

-

Бесплатно

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Подать заявку можно:

- Через сайт бюро

- Телеграммой

- В офисе БКИ

- Обычным письмом по почте

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

-

За деньги.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Кто кроме меня может получить мою кредитную историю?

-

Полный кредитный отчет, который содержит все части, в том числе и закрытую, можете получить только вы.

- Основную часть вашей кредитной истории и ваш кредитный рейтинг может изучить банк, МФО, страховая компания или работодатель (любое юридическое лицо или ИП) только с вашего письменного согласия.

-

Информационную часть без вашего согласия может получить любое юридическое лицо, но только в целях выдачи вам кредита (займа).

У меня на попечении недееспособный родственник. Он оформляет займы, а разбираться с кредиторами приходится мне. Можно ли внести в его кредитную историю запрет на выдачу кредитов и займов?

По российским законам невозможно запретить кому-то получать кредиты и займы. А в кредитную историю нельзя вносить какие-либо запреты. Но в нее могут быть добавлены сведения о недееспособности. Например, если суд признал человека недееспособным или ограниченно дееспособным и постановил внести эту информацию в отчеты БКИ.

Кредиторы также вправе отправлять в бюро такие сведения, если у них есть документальное подтверждение. Но эта информация не является прямым запретом на выдачу кредитов или займов. Это лишь предупреждение для кредиторов.

Я наследник. Могу ли я узнать кредитную историю умершего родственника?

Да. Но только через нотариуса на основании документов, необходимых для открытия наследственного дела.

Как выглядит идеальная кредитная история?

Идеальная кредитная история — понятие относительное. Изучив кредитную историю человека, один банк может выдать ему кредит, а другой — отказать. Хотя и клиент будет тот же, и кредитная история та же самая.

В хорошей кредитной истории должны быть кредиты/займы, которые вы периодически берете и аккуратно гасите. Для банка это лучший признак, чем полное отсутствие кредитов за последние годы.

Если у вас уже есть непогашенный кредит, который вы исправно и в срок выплачиваете, скорее всего, вам одобрят еще один кредит (но, возможно, на меньшую сумму). Но главное — реально оценивать свои силы и не брать новые кредиты, когда прежние вызывают сложности с погашением долга.

Самое важное для кредитной истории — отсутствие систематических просрочек платежа в течение длительного времени. Несколько просрочек на пару дней вряд ли станут причиной отказа.

Как часто кредитная история обновляется?

По закону кредиторы обязаны вносить информацию в БКИ в течение 5 рабочих дней. Например, если вы закрыли автокредит в понедельник, то банк должен будет сообщить об этом в бюро до выходных.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию.

То есть банк или МФО не интересует, какие займы вы брали десятилетия назад. Имейте в виду, что особенно пристальное внимание они обратят на вашу кредитную активность за последние 2–3 года.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

К сожалению, такое случается. Если вы уверены, что все оплатили вовремя, то возможны следующие причины:

1. Кредитная история еще не обновилась

Убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит. Не забывайте, что информация поступает в БКИ не мгновенно.

2. Кредит по карте погашен, но карта не закрыта

За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать.

Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

3. Когда-то давно вы взяли кредит, закрыли и забыли про него

Но оказывается, что осталась маленькая непогашенная сумма за страховку или комиссию. И банк вам об этом не сообщил — возможно, вы сменили номер телефона или адрес либо были какие-то другие причины, по которым банк не уведомил вас. В итоге в вашей кредитной истории числится просрочка.

4. Сотрудники банка или бюро ошиблись — человеческий фактор

Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам. Бывает и такое, что кредит погашен, но кредитор не передал в бюро новые данные. Или передал, а в бюро их еще не учли.

Как исправить ошибку в кредитной истории?

Пишите заявление об оспаривании кредитной истории и обращайтесь напрямую в бюро, в котором хранится кредитная история.

После этого бюро перешлет ваше заявление кредитору и будет ждать от него ответа. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Как подать заявление на оспаривание кредитной истории?

- Проще и быстрее всего прийти в бюро и заполнить заявление на месте. Не забудьте паспорт и заранее соберите доказательства: справку о погашении задолженности от кредитора, квитанции об оплате кредита — все, что подтвердит вашу правоту.

- Если вы не можете посетить бюро, то задача усложняется: предстоит отправить обычной бумажной почтой заявление, заверенное нотариусом. Также не забудьте приложить документы от кредитора — например, справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все прозрачно и у вас есть доказательства, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о том, что нужно исправить ошибку. За своей кредитной историей приходится следить самому.

Это не ошибка, у меня и вправду плохая кредитная история. Как ее улучшить?

Удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. Берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику.

Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2–3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги. Скорее всего, после таких «оздоровительных процедур» вас вновь причислят к надежным клиентам.

можно ли ее исправить и как это сделать

28.12.2020Кредитная история может быть испорчена как по вине заемщика, так и по вине банка. Но в любом случае это почти всегда означает отказ в новом кредите. Не все банки так категоричны, некоторые готовы закрыть глаза на испорченную кредитную историю. Финансовый агрегатор ВсеЗаймыОнлайн выкладывал обзор таких кредитных организаций. Однако, даже если новый заем одобрен, исправлять кредитную историю необходимо. И для этого есть несколько способов.

Если кредитная история испорчена по вине заемщика

Если заемщик сам испортил свою кредитную историю (например, часто пропускал платежи), то для ее исправления будет необходимо:

- Закрыть текущие просрочки. Уже погашенные платежи влияют на решение, но не во всех банках. А вот действующие просрочки говорят банку о том, что у заемщика финансовые трудности. Поэтому их надо закрывать как можно скорее;

- Оформить небольшой кредит, кредитную карту или заем, и выплатить их в срок. Информация в кредитной истории обновится, и кредитор увидит, что финансовое положение заемщика восстанавливается;

- Обратиться за реструктуризацией. Если просрочек уже несколько, а расплатиться по ним уже сложно, можно попросить банк о реструктуризации долга или обратиться в другую кредитную организацию для рефинансирования. Однако, получить их можно будет, если просрочки появились по уважительной причине (например, из-за сокращения или тяжелой болезни).

Уже погашенные платежи влияют на решение, но не во всех банках. А вот действующие просрочки говорят банку о том, что у заемщика финансовые трудности. Поэтому их надо закрывать как можно скорее;

Уже погашенные платежи влияют на решение, но не во всех банках. А вот действующие просрочки говорят банку о том, что у заемщика финансовые трудности. Поэтому их надо закрывать как можно скорее;Обратите внимание, даже если просрочки будут закрыты, они все равно будут видны. Но при этом повысится личный кредитный рейтинг. А значит и шансы на оформление нового кредита.

Если кредитная история испорчена по вине финансовой организации

Ошибки в кредитной истории удалят, если доказать, что наличие неверной информации действительно имеет место быть. Что можно сделать в такой ситуации?

- Направить письменное заявление в кредитную организацию с указанием ошибок и БКИ, в которое были переданы эти данные. Можно прийти в банк лично или отправить заявление по почте заказным письмом. В любом случае запросите документ, подтверждающий принятие вашего заявления.

- Обратиться в БКИ, в котором хранится кредитная история. Сделать это можно на сайте организации или отправить заказное письмо.

- Обратиться в суд. Если предыдущие шаги не помогли, то остается только обращаться в суд. Главное — не забыть подготовить доказательную базу, которая подтвердит, что кредитная история действительно содержит недостоверные данные.

Отдельно стоит упомянуть о компаниях, которые представляются финансовыми помощниками и берутся исправить кредитную историю за деньги. Они в любом случае являются мошенниками. В итоге такого обращения можно остаться с той же кредитной историей, но без денег. Поэтому, напоминаем, обращаться можно только в официальные структуры, перечисленные выше.

В итоге такого обращения можно остаться с той же кредитной историей, но без денег. Поэтому, напоминаем, обращаться можно только в официальные структуры, перечисленные выше.

Исправив кредитную историю, старайтесь не допускать просрочек впредь и два раза в год проверяйте ее в БКИ. Тогда можно отследить ошибки и вовремя их исправить, а также узнать о своем кредитном рейтинге.

Банки рассказали, как исправить кредитную историю | Курсив

С каждым годом казахстанцев все больше интересует их кредитная история. Оно и понятно, имея задолженности в прошлом, клиент, скорее всего, будет испытывать сложности в одобрении кредита. «Къ» решил узнать, каким образом работает кредитная история, и по каким критериям банки рассматривают заявки.

По данным Первого кредитного бюро (ПКБ) на сегодняшний день объем ссудной задолженности по розничному портфелю составляет 4,5 трлн тенге, по корпоративному – 15,3 трлн тенге. При этом, объем NPL (просроченные кредиты) по рознице составляет 18,3%, по корпоративному портфелю – 15,3%.

Следовательно, в Казахстане почти каждый пятый кредит имеет просрочку 90 дней и более. Вместе с тем, казахстанцы все больше интересуются своими кредитными историями, что безусловно говорит и о повышении финансовой грамотности, и о повышении потребности в займах.

Директор по развитию бизнеса ПКБ Асем Нургалиева заявила, что у всех банков критерии «хорошего» заемщика несколько разнятся. «Понятие испорченная кредитная история достаточно размытое, так как понимание плохой кредитной истории для каждого банка разное. Естественно речь идет о частоте, количестве дней и сумме просрочек по кредитам. Просроченными являются кредиты с количеством дней свыше 90. Однако при консервативной стратегии кредитования финансовая организация может отказать в выдаче кредита при наличии просрочки более 15 дней, а также при наличии одновременно действующих нескольких кредитных контрактов».

«Согласно законодательству, ПКБ хранит кредитную историю в течение 10 лет с момента последнего обновления. То есть, на сегодняшний день, это в случае, если заемщик погасил свой кредит в 2006 году и больше кредитов не брал. Данная история остается, но, как показывает практика, за давностью информации она не имеет ценности для финансового института при принятии решения. К слову, поведенческий скоринг ПКБ при оценке заемщика опирается на данные кредитной истории не более 6-ти месячной давности, то есть оценить кредитоспособность клиента с достаточно высокой прогнозной силой можно при наличии обновлений в его кредитной истории в течение последних 6 месяцев. Если данных обновлений нет, то скоринг ПКБ результат не предоставляет», — добавила собеседница «Къ».

Это подтверждают и заместитель директора департамента рисков Банка Хоум Кредит Андрей Граб. «Каждый банк самостоятельно определяет критерии, согласно которым оценивается качество кредитной истории. К тому же эти критерии могут отличаться в зависимости от суммы кредита, которую запрашивает клиент, качества предоставляемого обеспечения, наличия надёжных поручителей. В Банке Хоум Кредит для оценки качества кредитной истории применяются статистические модели, которые учитывают разнообразные показатели кредитной истории в комбинации с другими данными. Например: количество дней просрочки по займу, количество просроченных платежей, сумма просроченного долга, наличие погашенных займов. Но в целом не стоит рассчитывать на получение нового кредита, в то время как у вас есть заем с просроченными платежами».

С ними солидарен и Каспи Банк. «Законодательство не определяет критерии испорченной кредитной истории, однако кредитные организации ориентируются на сведения о любых просрочках по исполнению обязательств. Любая просрочка, в особенности более 30 дней, портит кредитную историю заемщика. Единственный способ иметь хорошую кредитную историю – своевременно отвечать по всем своим финансовым обязательствам».

Также Андрей Граб дал несколько советов, как можно исправить кредитную историю. «Главное не доводить ситуацию до критической, когда количество дней просрочки превышает несколько месяцев, и вы вынуждаете банк идти на взыскание долга в судебном порядке. В таком случае сложно рассчитывать, что кто-то в будущем решится вам выдать кредит».

В таком случае сложно рассчитывать, что кто-то в будущем решится вам выдать кредит».

«Лучше всего её (кредитную историю) не портить, — продолжает собеседник «Къ». — Если вы оказались в сложной ситуации и понимаете, что какое-то время вам будет сложно выполнять свои обязательства в полном объёме, лучше всего незамедлительно обратится в Банк и объяснить ситуацию. Как правило, в таком случае банк сделает всё возможное чтобы найти компромиссное решение и предложить реструктуризацию долга».

Российский кредитный эксперт Михаил Грушевский считает, что для улучшения уже испорченной кредитной истории следует обращаться в микрокредитные организации. «Дело в том, что микрофинансовые организации гораздо спокойнее относятся к заемщикам с плохой кредитной историей. В таких компаниях можно быстро получить микрозаймы за считанные минуты, без сбора справок и иных документов. При этом и на длительность просрочек в кредитной истории здесь могут не обратить внимание, если клиент в итоге все-таки погасил свои долги».

«После того, как заемщик оформил онлайн-заем, ему необходимо точно в указанный срок выплатить его. Информация о том, что заемщик добросовестно выполнил свои обязательства, передается микрофинансовой организацией в кредитную историю. Желательно таким образом оформить и выплатить несколько займов. Вовремя выплаченные займы повышают кредитный рейтинг заемщика. Кредиторы видят, что заемщик исправляется, с большей ответственностью подходит к вопросу выплаты долга. Конечно, сразу все двери банков в один момент не откроются перед заемщиком, однако, чем успешнее он будет брать и погашать новые займы, кредиты, тем лучше будет его кредитная история», — добавил эксперт.

Блогер Бота Жуманова предлагает внедрить в Казахстане процесс очищения кредитных историй, как это сделано в США, куда приезжает больше количество иммигрантов, не имеющих кредитных историй.

«Допустим, у тебя нет никакой кредитной истории на территории США. Ты идешь, к примеру, Bank of America. В банке тебе выдается пустая кредитная карта, с определенным тарифом обслуживания. Ты сам вносишь на эту кредитную карту свои собственные средства, к примеру, 500 долларов и начинаешь ей везде расплачиваться. По факту это твои деньги, но платишь за их использование ты как за настоящую кредитную, то есть, как будто пользуешься чужими, то есть банковскими, деньгами. И платишь ты вовремя, то есть без просрочек. Таким образом, ты нарабатываешь себе кредитную историю».

Ты идешь, к примеру, Bank of America. В банке тебе выдается пустая кредитная карта, с определенным тарифом обслуживания. Ты сам вносишь на эту кредитную карту свои собственные средства, к примеру, 500 долларов и начинаешь ей везде расплачиваться. По факту это твои деньги, но платишь за их использование ты как за настоящую кредитную, то есть, как будто пользуешься чужими, то есть банковскими, деньгами. И платишь ты вовремя, то есть без просрочек. Таким образом, ты нарабатываешь себе кредитную историю».

«Фактически клиентов с испорченной кредитной истории – уже порядка 25 процентов от всех клиентов, которые интересны для финансовой системы, — продолжает блогер. — Так называемых «bankable», то есть тех, кто подходит для кредитования в нашей стране всего-то порядка 6 миллионов человек – это те, кто уже работает и имеет постоянные доходы».

«И если всего-то за 10 лет активного розничного кредитования населения в Казахстане за плохую черту уже попало 25 процентов этого рынка, то не сложно сделать прогноз, что еще через 10 лет этот показатель может достичь 50 процентов населения. То есть, возможно, через 10 лет, когда в стране может ухудшиться экономическая ситуация, а за последние 10 лет это уже случилось дважды, половина населения может забыть дорогу в банк», — добавила Бота Жуманова.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Что делать, если банк испортил кредитную историю

Значимость материалов кредитной истории сложно переоценить. Данные, находящиеся на хранении в БКИ, составляют основу кредитной репутации заемщика. При возникновении необходимости в повторном получении ссуды клиент предоставляет информацию, позволяющую убедить кредитора в своей надежности и ответственном подходе к выполнению обязательств. Если в процессе проверки данных банк обнаруживает проблемы: просрочки или невозврат задолженности по ранее использованным займам, то это влияет как на его решение о выдаче ссуды, так и на условия предоставления кредитной помощи.

Ввиду важности информации, которая формирует кредитную историю, заемщику обязательно требуется сохранение ее чистоты. Однако отсутствие нарушений в оплате и своевременное внесение платежей еще не гарантируют, что в истории заемщика не появятся порочащие его факты. Ошибочно банк может передать в БКИ непроверенную или недостоверную информацию.

Особенность системы доступа к данным заемщика состоит в том, что без запроса самого клиента материалы не будут проверяться и пересматриваться. Поэтому важно своевременно контролировать информацию, передаваемую кредитором в БКИ. Законом РФ определено право каждого гражданина на ежегодное бесплатное получение выписки из базы данных. Этим право не следует пренебрегать, даже если необходимости в кредите на данный момент нет.

В том случае, если в ходе проверки выясняется то, что банк испортил кредитную историю, не стоит паниковать. Ситуация поправима, если правота на стороне заемщика, и у него имеются веские документальные доказательства в виде платежной отчетности по кредиту.

Субъекту кредитной истории следует обратиться с заявлением в банк-кредитор, допустивший по его мнению ошибку, или же непосредственно в БКИ, в которые были переданы данные из банка. В ходе рассмотрения документов и проведения разбирательства будет установлена объективная картина. Если клиенту удастся доказать ошибку со стороны банка, то в данные кредитной истории заемщика будут внесены соответствующие изменения. Если же действия банка будут признаны правомерными, то история останется без изменений. Нюансом ситуации становится и тот факт, что претензии заемщика и его заявление на пересмотр данных принимаются в БКИ только один раз. Если его решение не удовлетворило клиента, то продолжить борьбу за восстановление репутации он имеет право только в суде.

Дадут ли мне кредит с плохой кредитной историей?

Кредитная история (КИ) есть у каждого из нас — если вы хотя бы раз имели дело с кредитами, займами и поручительством, досье на вас хранится в Бюро кредитных историй. Там указаны все ваши долговые обязательства и то, как вы их выполняли.

Если вы задерживали выплаты, брали несколько кредитов, уклонялись от уплаты или вам отказывал банк, все это отразится в вашей кредитной истории. И если ваш банк или микрофинансовая организация (МФО) сочтет ее плохой — вам откажут в кредите или займе.

Кто определяет, что кредитная история плохая?

Общих требований нет — каждый кредитор сам решает, давать вам деньги или нет. У банков требования жестче, чем у МФО, а то, что хорошо для одного банка, для другого — повод отказать вам в кредите.

Даже самая безупречная кредитная история может легко пойти под откос: задержка с оплатой одного кредита может привести к тому, что банк откажет вам в выдаче другого, следующий банк увидит, что вы получили отказ и решит, что вам не стоит доверять, и так далее, как снежный ком.

Как улучшить свою кредитную историю?

Сведения о вашей КИ хранятся в Бюро кредитных историй 10 лет. Банки и МФО чаще всего обращают внимание на последние годы в вашей КИ — за 10 лет в жизни человека может многое измениться. Что можно сделать, чтобы кредитная история вызывала доверие?

- Следите, чтобы данные о вашей КИ были актуальными. Паузы в несколько лет вызовут у банков подозрения. Если у вас есть кредитка, время от времени проводите по ней операции, чтобы в КИ появлялась актуальная информация

- Снизьте свой показатель долговой нагрузки (ПДН). Он используется кредиторами, чтобы выяснить вашу платежеспособность. Вы можете посчитать его сами, разделив ежемесячные платежи по кредитам на свой ежемесячный доход

ПДН = ПЛАТЕЖИ ПО КРЕДИТАМ/ДОХОД

Каждый банк или МФО самостоятельно решает, какой уровень ПДН для них приемлемый. Обычны ПДН более 0,5 считается высоким и часто становится поводом для отказа в кредите. Чтобы снизить свой ПДН, вы можете предоставить банку документы о дополнительных доходах: договоры оказания услуг или аренды, справки по форме 2-НДФЛ, выписки с банковского счета.

- Не берите микрокредиты слишком часто. Многие банки могут посчитать вас ненадежным заемщиком. Даже если вы исправно выплачиваете свой долг в МФО, это может стать препятствием для получения кредита в банке

- Следите за всеми документами: сохраняйте чеки, берите справки о закрытии долга. Нельзя исключать человеческий фактор: оператор может ошибиться в сумме, отправить деньги не на тот счет или закрыть ваш долг в другую дату. Если такое произойдет, лучше, чтобы нужные документы были у вас под рукой.

- Внимательнее относитесь к поручительству. Если человек, за которого вы поручились, нарушит свои кредитные обязательства, это испортит не только его кредитную историю, но и вашу тоже

- Убедитесь, что у вас нет долгов по алиментам, услугам связи, коммунальным услугам и платежам за жилое помещение, которые постановил выполнить суд. Если такой долг по решению суда не был выплачен в течение 10 дней, информация об этом окажется в вашей кредитной истории.

Что делать, если у меня плохая кредитная история?

- Во-первых, убедитесь в этом сами. В нашей стране существует около десяти Бюро кредитных услуг, в которых хранятся ваши данные. Часто бывает, что КИ одного человека разбита на части и хранится в нескольких Бюро. Чтобы узнать, как обстоят ваши дела, воспользуйтесь сервисом Сведения о бюро кредитных историй. Вы можете сделать бесплатный запрос два раза в год.

- Проверьте, не стали ли жертвой мошенников. Бывает, что человек уверен в своей безупречной КИ, но банки продолжают отказывать ему в кредитах. Возможно, вы теряли паспорт, или почта, где хранились сканы вашего паспорта, была взломана — все это увеличивает вероятность того, что вы стали жертвой мошенников.

- Не паникуйте и не начинайте отправлять заявки во все банки подряд. Если вы получили несколько отказов один за другим, возьмите паузу в несколько месяцев, чтобы не потопить свою кредитную историю окончательно.

- Заведите себе кредитную карту. Даже если она вам не очень нужна. Регулярные операции по карте и своевременные платежи будут отражаться на вашей кредитной истории и постепенно улучшать ее. Выбрать и заказать карту с наиболее выгодными для вас условиями можно здесь. Помните: банки обращают внимание на актуальные данные в вашей КИ. И если они будут положительными, вероятность одобрения кредита будет расти.

- Попробуйте рефинансирование. Так называется взятие нового кредита для того, чтобы закрыть старый.Необязательно выбирать для рефинансирования банк, в котором у вас уже есть кредит — лучше ориентируйтесь на тот, где вам больше подходят условия. Рефинансирование улучшает вашу кредитную историю: на ней оно отражается как своевременное закрытие старого кредита и быстрое одобрение нового. Кроме того, если в результате рефинансирования снижаются ваши ежемесячные платежи, это снижает ваш ПДН и облегчает получение кредитов в будущем.

- Еще один выход — реструктуризация. Воспользоваться этой возможностью лучше еще до начала просрочек. Договорившись со своим кредитором о реструктуризации, вы можете изменить даты выплат, уменьшить ежемесячную сумму или отправиться на платежные каникулы. Каждый случай здесь индивидуален, а чтобы запустить процесс, нужно будет написать письменное заявление кредитору.

Даже если она вам не очень нужна. Регулярные операции по карте и своевременные платежи будут отражаться на вашей кредитной истории и постепенно улучшать ее. Выбрать и заказать карту с наиболее выгодными для вас условиями можно здесь. Помните: банки обращают внимание на актуальные данные в вашей КИ. И если они будут положительными, вероятность одобрения кредита будет расти.

Даже если она вам не очень нужна. Регулярные операции по карте и своевременные платежи будут отражаться на вашей кредитной истории и постепенно улучшать ее. Выбрать и заказать карту с наиболее выгодными для вас условиями можно здесь. Помните: банки обращают внимание на актуальные данные в вашей КИ. И если они будут положительными, вероятность одобрения кредита будет расти. Времени на исправление КИ нет, деньги нужны сейчас, что делать?

- Предложите банку дать вам кредит под залог автомобиля или недвижимости. Если у вас есть дополнительные источники дохода — предоставьте о них справки. Все это увеличит уровень доверия к вам как плательщику.

Воспользуйтесь услугами микрозаймов. МФО гораздо лояльнее относятся к кредитной истории, чем банки. Да, ставки могут быть выше, но и шансы одобрения вашего займа тоже увеличиваются. Ознакомьтесь с предложениями и выберите то, которое сейчас подходит вам больше всего.

6 советов, как не испортить кредит

Ваш кредитный рейтинг — ценный компонент вашего финансового здоровья и истории, и его часто можно использовать как отражение вашей кредитоспособности.

Плохой кредитный рейтинг может свидетельствовать о плохих навыках управления деньгами, в то время как, с другой стороны, хороший рейтинг говорит о том, что вы заслуживающий доверия заемщик. Людям с хорошими кредитными рейтингами легче получить деловые и личные ссуды, ипотечные ссуды и кредитные карты.Ваш кредитный рейтинг также может определять процентную ставку по полученным займам.

Установление вашего кредитного рейтинга может занять время, и, к сожалению, принятие неверных решений, когда дело доходит до вашего кредита, может легко нанести ущерб вашему счету. Вот шесть советов, как поддерживать хороший кредитный рейтинг.

Оплачивайте счета (вовремя)

Если вы активно оплачиваете счета вовремя или раньше установленного срока, вы должны четко понимать, что это может повлиять на ваш счет, но пропуск только одного счета может привести к серьезным последствиям.История ваших платежей является наиболее важным фактором при расчете этого числа очков, составляя 35 процентов от него. Чтобы не пропустить какие-либо платежи, подумайте о настройке автоматических платежей или напоминании о сроках оплаты.

Избегайте максимального использования карты

Получить новую кредитную карту в любимом магазине может быть очень интересно, и особенно соблазнительно отправиться за покупками в мини-магазины. Это один из наихудших сценариев открытия новой кредитной линии. Причитающиеся суммы составляют 30% от вашего кредитного рейтинга.Убедитесь, что вы тратите только то, что можете себе позволить, и легко производите платежи.

Не загружать карты

Несмотря на то, что иметь несколько открытых кредитов для создания кредитной истории — это здорово, на ваш счет каждый раз, когда вы подаете заявку на новую линию, снижается оценка. Например, когда вы подаете заявку на новую кредитную карту, ваша оценка может упасть на целых 10 процентов.

Своевременно производить медицинские платежи

О счетах от поставщиков медицинских услуг часто можно забыть, и они имеют огромное влияние на ваш кредитный рейтинг. Убедитесь, что вы не опаздываете по счетам, знаете, что покрывает страховка и сколько вам нужно будет заплатить для урегулирования.

Убедитесь, что вы не опаздываете по счетам, знаете, что покрывает страховка и сколько вам нужно будет заплатить для урегулирования.

Избегайте опасностей совместного подписания

Ваш друг или родственник может оказаться в трудном положении и попросить вас совместно подписать ссуду. Может быть трудно отказать близкому человеку, но, возможно, это лучший вариант для вас. Когда вы предоставляете свое имя в чужую ссуду, у вас такая же ответственность, как и у другого человека. Если он или она начнет задерживать платежи, это поставит под угрозу ваш хороший кредит.

Подать заявку на кредит с долгосрочной перспективой

Хотя может возникнуть соблазн открыть кредитную карту магазина для получения последнего предложения, важно подумать о своих общих финансовых целях. Если вы планируете подать заявку на более крупную ссуду, такую как автомобиль или ипотека, то подача заявки на получение кредитной карты магазина может быть не лучшим решением. Срок действия кредитного счета влияет на размер кредита на 15 процентов. При этом никогда не стоит подавать заявку на получение кредитной карты, если вы намереваетесь закрыть ее в ближайшем будущем.

Важно понимать, на каком уровне находится ваш кредитный рейтинг и как вы можете усердно работать над его улучшением. Будьте осторожны с кредитом сейчас, и он окупится позже!

Если вы не знаете, на каком уровне находится ваш кредитный рейтинг, попробуйте MaxMoney сегодня. Вы будете получать доступ к своему кредитному отчету каждые 90 дней или после получения кредитного уведомления.

8 способов испортить кредит

Хотя для создания хорошего кредитного рейтинга требуется время, вы можете испортить его в мгновение ока.Все, что для этого требуется, — это небольшой перерасход, а несколько пропущенных платежей и ваш кредитный рейтинг могут быть повреждены на несколько лет. Вот восемь способов испортить кредит, которых вы хотите избежать.

Открытие кредитной карты, прежде чем вы будете готовы

Хотя технически вы можете получить кредитную карту в возрасте 18 лет, совершеннолетие не означает, что вы официально готовы к выдаче кредитной карты. Прежде чем подавать заявку на получение первой кредитной карты, вы должны иметь некоторые финансовые основы. . Вы должны уметь управлять текущим счетом без овердрафта, соблюдать сроки без уведомления и обладать хорошими навыками управления деньгами.Без базовых финансовых навыков вы рискуете испортить кредит до того, как начнете им пользоваться.

Прежде чем подавать заявку на получение первой кредитной карты, вы должны иметь некоторые финансовые основы. . Вы должны уметь управлять текущим счетом без овердрафта, соблюдать сроки без уведомления и обладать хорошими навыками управления деньгами.Без базовых финансовых навыков вы рискуете испортить кредит до того, как начнете им пользоваться.

Открытие кредитной карты без стабильной работы

Эмитенты кредитных карт должны запрашивать ваш ежемесячный доход, прежде чем одобрить вам получение кредитной карты. Однако они не всегда запрашивают подтверждение вашего дохода или продолжительности вашей работы. Прежде чем получить кредитную карту, убедитесь, что у вас стабильный доход для ежемесячных платежей. Без стабильного ежемесячного дохода вы не сможете производить ежемесячные платежи по кредитной карте, что может привести к пропуску платежей и ухудшению вашего кредитного рейтинга.

Открытие слишком большого количества кредитных карт одновременно

Открытие нескольких кредитных карт за короткий промежуток времени часто является признаком более серьезной проблемы с расходами, которая может привести к недоступным остаткам на счетах и просроченным платежам. Помимо риска перерасхода средств, открытие слишком большого количества кредитных карт одновременно является красным флагом для кредиторов, потому что кажется, что вы отчаянно нуждаетесь в кредите. Кредитные запросы составляют 10% вашего кредитного рейтинга, и каждый раз, когда вы подаете заявку на получение кредитной карты, вы будете получать жесткий запрос, и ваш рейтинг немного снизится.Взаимодействие с другими людьми

Пропуск платежей по кредитной карте

Неважно, забыли ли вы заплатить, не можете позволить себе платить или намеренно пропускаете ежемесячные платежи по кредитной карте; ваш кредитный рейтинг будет затронут в любом случае. Через 30 дней о вашей просроченной оплате кредитной картой сообщается в кредитные бюро, а через шесть месяцев ваша учетная запись считается дефолтной. Поскольку история платежей является самым большим фактором, влияющим на ваш кредитный рейтинг, пропущенные платежи могут нанести серьезный ущерб. Взаимодействие с другими людьми

Поскольку история платежей является самым большим фактором, влияющим на ваш кредитный рейтинг, пропущенные платежи могут нанести серьезный ущерб. Взаимодействие с другими людьми

Игнорирование просроченных счетов

Если вы проигнорируете просроченный счет по какой-либо причине, компания, несомненно, придет за вами для оплаты.Они будут звонить вам и отправлять письма в течение нескольких месяцев, чтобы попытаться вас догнать. Если это не удастся, они привлекут сборщиков долгов. После того, как коллектор возьмет на себя управление учетной записью, они добавят просрочку в ваш кредитный отчет, что повредит вашей кредитной истории и возможности одобрения заявок в будущем.

Позволить кому-то безответственно использовать вашу кредитную карту

Если кто-то не украл вашу кредитную карту, вы несете ответственность за все покупки, сделанные с ее помощью.Итак, если вы позволите своей младшей сестре одолжить вашу карточку на пиццу, а она потратит деньги на одежду и обувь, вы несете ответственность за остаток, независимо от того, можете вы себе это позволить или нет. То же самое касается добавления авторизованных пользователей в вашу учетную запись. Если у них будет физическая кредитная карта, убедитесь, что они ответственные заемщики.

Совместное подписание для кого-то безответственного

Совместное подписание кредитной карты или кредита часто кажется правильным в то время. Вы хотите помочь любимому человеку, но многое для него рискуете.Слишком часто человек, на которого вы подписали контракт, становится мошенником, не производит платежи и оставляет ваш кредит в разорении. Помните, что совместное подписание означает, что вы принимаете на себя ответственность, если другой человек не платит. Вы должны быть готовы вмешаться и принять платежи, если хотите защитить свой кредит.

Отсутствие защиты конфиденциальной личной информации

Многие люди становятся жертвами кражи личных данных, потому что кто-то из их знакомых и доверенных лиц открыл счета на их имя. Храните свою личную информацию в безопасности, чтобы никто не мог получить доступ к вашим счетам или открыть новые учетные записи на ваше имя.Эта личная информация включает ваш банковский счет, номера кредитных карт и особенно номер социального страхования.

Храните свою личную информацию в безопасности, чтобы никто не мог получить доступ к вашим счетам или открыть новые учетные записи на ваше имя.Эта личная информация включает ваш банковский счет, номера кредитных карт и особенно номер социального страхования.

Итог

После того, как вы испортили свой кредитный рейтинг, его улучшение требует много времени и своевременных платежей. Совершенные вами ошибки будут сопровождать вас как минимум семь лет (10 в случае банкротства), но, к счастью, они не будут выглядеть так плохо, если вы измените свои вредные привычки и начнете отвечать за свой кредит.

Восстановите свой кредит после инкассо или списания

Двумя худшими типами просрочки по счетам являются взыскание и списание долгов, оба из которых являются результатом неоплаты счетов в течение нескольких месяцев.Поскольку они показывают серьезную просрочку платежа, которая составляет 35% вашего кредитного рейтинга, оба имеют серьезное негативное влияние на ваш кредитный рейтинг. Вам может быть трудно получить одобрение новых кредитных заявок, если в вашем кредитном отчете есть списание или сбор. К счастью, приложив некоторые усилия, можно преодолеть ущерб.

Ошибки в споре

Если у вас есть сбор или списание, которое не принадлежит вам или о котором сообщается неправильно, вы можете оспорить ошибку в кредитных бюро.

Чтобы оспорить ошибку в кредитном отчете, напишите письмо о споре с кредитным отчетом, объяснив, почему счет неточен. Приложите копию любого доказательства, которое у вас есть, чтобы помочь кредитному бюро в расследовании. Если ошибка не удаляется после спора с кредитным бюро, вы можете оспорить учетную запись непосредственно с компанией, которая указала ее в своем кредитном отчете.

У кредитных бюро есть до 45 дней на рассмотрение вашего спора и обновление вашего кредитного отчета. Если ваш кредитный отчет не обновляется, они должны сообщить вам, почему.

Вам разрешено подать в суд на кредитное бюро, которое не удаляет спорные ошибки из вашего кредитного отчета. Надеюсь, вам не придется идти по этому пути, но сохраните копии всего, что связано с вашим спором, на случай, если вам придется подать в суд.

Надеюсь, вам не придется идти по этому пути, но сохраните копии всего, что связано с вашим спором, на случай, если вам придется подать в суд.

Получите баланс $ 0

Погашение списанного или возвратного остатка не удалит элемент из вашего кредитного отчета и не сразу улучшит ваш кредитный рейтинг. Как только пятно есть, ущерб нанесен — по крайней мере, на короткий срок.Однако оплаченный остаток всегда лучше, чем неоплаченный, особенно если вы пытаетесь получить новый кредит или крупную ссуду, например, ипотеку.

Перед оплатой составьте письмо об оплате за удаление, предлагающее полностью оплатить остаток в обмен на удаление элемента из вашего кредитного отчета. Кредитор или инкассатор могут отклонить вашу просьбу, но попробовать стоит.

Погашение долга также является вариантом, если ваш кредитор согласен, но имейте в виду, что в вашем кредитном отчете будет отражено, что вы погасили счет.В некоторых случаях урегулирование также может повредить вашему кредитному рейтингу.

Погашение долга означает, что кредитор или инкассатор соглашается принять меньший платеж вместо полного баланса.

В худшем случае просто оплатите остаток полностью. Или, если счету шесть или более лет, вы можете подождать и позволить ему упасть в своем кредитном отчете. Срок кредитной отчетности для инкассовых счетов составляет семь лет. Для списания это семь лет плюс 180 дней с даты первого просрочки.

Поддерживать актуальность счетов

Лучший способ восстановить свой кредит после такой ошибки, как взыскание или списание, — это получить некоторую положительную информацию о своем кредитном отчете. Если у вас все еще есть действующие кредитные карты или ссуды, продолжайте платить по ним вовремя. То же самое и со счетами, о которых не сообщают кредитные бюро. Они могут быть отправлены в сборники, а также попадут в ваш кредитный отчет, если вы задержите свои платежи.

Вам придется открыть новые учетные записи, если со всех других ваших учетных записей были списаны средства или отправлены на сбор. Возможно, вы уже испытывали трудности при попытке получить кредит с плохими отметками в вашем кредитном отчете. Некоторые кредиторы предлагают кредитные карты для восстановления кредита. Кроме того, можно сэкономить несколько сотен долларов и открыть обеспеченную кредитную карту. Вы получите обратно свой гарантийный депозит, если не выполните дефолт по балансу кредитной карты.

Возможно, вы уже испытывали трудности при попытке получить кредит с плохими отметками в вашем кредитном отчете. Некоторые кредиторы предлагают кредитные карты для восстановления кредита. Кроме того, можно сэкономить несколько сотен долларов и открыть обеспеченную кредитную карту. Вы получите обратно свой гарантийный депозит, если не выполните дефолт по балансу кредитной карты.

Терпение

Постепенно ваш кредитный рейтинг будет улучшаться, если вы будете ежемесячно пользоваться кредитными картами и своевременно платить. Вы можете следить за прогрессом своего кредитного рейтинга, используя бесплатную службу кредитного скоринга, такую как Credit Karma или Credit Sesame.Потерпи. Вы можете испортить свой кредитный рейтинг в мгновение ока, но не восстановить его за короткое время.

Письмо доброй воли — это еще один вариант, аналогичный письму об оплате за удаление, но вместо этого вы запрашиваете, чтобы кредитор или инкассатор удалил оплаченный счет из вашего кредитного отчета в качестве любезности. Кратко объясните, почему вы так опоздали. Всегда есть шанс, что тот, кто получит ваше письмо, почувствует себя щедрым и обновит вашу учетную запись. Если вы искренни и можете показать, что работаете для поддержания хорошей репутации, у вас будет больше шансов на успех.

5 способов, которыми другие люди могут испортить ваш кредитный рейтинг, и как защитить себя

Атаки на ваш кредит не всегда исходят от сетевых хакеров или незнакомцев, скрывающихся в тени за банкоматом. Что произойдет, если вашему кредиту нанесут ущерб ваша собственная семья и друзья? Или даже ваш работодатель?

Хотя утечка данных является наиболее распространенным риском, согласно данным Javelin Strategy & Research, в 2014 году кредиты 550 000 жертв мошенничества и кражи личных данных были скомпрометированы кем-то, кого они знали.

Вот несколько наиболее распространенных способов, которыми другие люди могут повлиять на ваш кредитный рейтинг, а также способы защитить себя.

1. Когда вы являетесь авторизованным пользователем чужой кредитной карты

Вы можете подумать, что добавление в качестве авторизованного пользователя возлагает всю ответственность на основного держателя карты, но на самом деле ваш статус авторизованного пользователя также будет сообщаться в кредитные бюро. Хотя вы не несете основную ответственность за выплату долга, вся деятельность, связанная с учетной записью, будет отображаться в вашем кредитном отчете.

Вот почему иногда рекомендуется стать авторизованным пользователем как способ заработать кредит. Если основной владелец карты ответственно использует кредитную карту, вы, вероятно, увидите увеличение своего кредитного рейтинга. Однако, если они производят просроченные платежи или используют большую часть доступного кредита, вы, вероятно, увидите, что ваш кредитный рейтинг снизится.

В редких случаях работодатели могут даже добавлять сотрудников в качестве авторизованных пользователей на свои личные кредитные карты вместо открытия бизнес-кредитной карты.Хотя бизнес-кредитная карта не повлияет на ваш кредит, добавление к личной карте вашего работодателя повлияет, и это не рекомендуется.

Вы можете защитить свой кредитный рейтинг, став авторизованным пользователем только на счетах, принадлежащих людям, которые несут финансовую ответственность. Никогда не соглашайтесь брать на себя обязательства по кредиту за работу и принимайте только корпоративные кредитные карты, которые не повлияют на ваш кредит. Если вы обнаружите, что статус авторизованного пользователя наносит ущерб вашей кредитной истории, вы можете позвонить в компанию-эмитент кредитной карты и удалить себя.

2. Когда у вас есть совместный текущий счет

Хотя ваш текущий счет не оказывает прямого влияния на ваш кредитный рейтинг, неоплаченные сборы за овердрафт и штрафы за просрочку, которые отправляются в коллекцию , повлияют на ваш кредитный рейтинг. В случае совместного счета будут затронуты обеими сторонами .

Одна из владельцев совместного текущего счета пыталась закрыть счет после разрыва со своим партнером, но через несколько лет выяснила, что его часть текущего счета так и не была закрыта и продолжала влиять на ее кредит даже после его смерти.Поскольку он оставил комиссию за овердрафт неоплаченной до тех пор, пока она не была отправлена в инкассо, она увидела падение своего кредитного рейтинга и была ответственна за оплату счета за инкассо.

Открывайте совместные счета только с людьми, которым доверяете. Если вы решите закрыть счет, обязательно сходите в банк с другим владельцем счета и закройте счет вместе. Некоторые банки закрывают совместные текущие счета только в том случае, если присутствуют обе стороны.

3. Когда вы подписываете договор аренды или ссуды

В качестве соавтора вы несете полную ответственность за любые причитающиеся платежи.Это опасная ситуация, поскольку ссуда указана в вашем кредитном отчете, и вы обязаны выплатить долг, если заемщик не может. Даже совместное подписание договора аренды может снизить ваш счет, если арендатор не внесет арендную плату вовремя.

Вы можете увидеть первоначальное снижение вашей оценки, так как ваш коэффициент использования кредита и общий долг увеличатся. Со временем ваш кредитный рейтинг может увеличиться, если заемщик вовремя погасит ссуду, особенно если у вас нет обширной кредитной истории.Однако, если заемщик производит просроченные платежи или не выполняет свои обязательства по кредиту, ваш кредитный рейтинг будет затронут, как если бы это был ваш собственный кредит. Более того, вас могут даже не уведомить, если заемщик перестает выплачивать ссуду.

Не подписывайте ничего совместно, если у вас уже есть значительная задолженность или вы планируете профинансировать крупную покупку в следующем году. Помните, что решение о совместном подписании ссуды не следует воспринимать легкомысленно. Убедитесь, что вы готовы взять на себя долговое обязательство, если заемщик не может погасить ссуду.

4. Когда другие создают учетные записи на ваше имя

Люди, у которых есть просроченные счета, нередко открывают новые на имя члена семьи, часто без их ведома. К сожалению, они могут даже воспользоваться услугами несовершеннолетних, поскольку проверки кредитоспособности не подтверждают возраст. Все, что кому-то нужно для открытия учетной записи на ваше имя, — это ваш номер социального страхования.

Это может произойти с кредитными картами, счетами за кабельное телевидение, коммунальные услуги и сотовые телефоны, чтобы назвать несколько. Просроченные платежи и просроченные счета на ваше имя могут испортить ваш кредит, и вы можете даже столкнуться с тем, что сборщики долгов будут преследовать вас за неоплаченные счета и штрафы.

Защитите свой кредитный рейтинг, никогда не позволяя другим лицам открывать счета от вашего имени. Если вы обнаружите счета, открытые на ваше имя без вашего разрешения, это кража личных данных. Поместите блокировку безопасности в каждое агентство кредитной информации (Equifax, Experian и TransUnion), сообщите о краже в Федеральную торговую комиссию и немедленно подайте заявление в полицию.

5. Когда кто-то делает несанкционированный кредитный запрос

Когда кредитор проверяет ваш кредитный рейтинг, это считается «жестким запросом» и вызывает небольшое временное снижение вашего кредитного рейтинга.Слишком много сложных запросов за короткий промежуток времени может привести к более значительной вмятине.

Если вы обнаружите, что запросы о кредитоспособности, которые вы никогда не делали, отображаются в вашем кредитном отчете, то они могут быть несанкционированными и могут быть оспорены.

С осторожностью относитесь к розничным магазинам и автосалонам, так как оба, как известно, уговаривают клиентов подавать заявки на кредит для достижения целей продаж. Продавцы часто спрашивают вас при оформлении заказа, хотите ли вы подать заявку на получение кредитной карты магазина, и хотя сотрудник может сказать вам, что ваша заявка не приведет к серьезному запросу, скорее всего, так и будет. Были даже случаи, когда сотрудники подписывали клиентов на кредитные карты без их разрешения. Аналогичным образом, ряд клиентов, покупающих автомобили, сообщили, что автосалоны часто проводят проверки кредитоспособности без разрешения, так что будьте бдительны.

Были даже случаи, когда сотрудники подписывали клиентов на кредитные карты без их разрешения. Аналогичным образом, ряд клиентов, покупающих автомобили, сообщили, что автосалоны часто проводят проверки кредитоспособности без разрешения, так что будьте бдительны.

Избегайте несанкционированных запросов, отказавшись передать свой номер социального страхования или согласившись на проверку кредитоспособности, в которой вы не нуждаетесь. Если вы были введены в заблуждение, но все же подали заявление с вашим номером социального страхования и именем, удалить запрос будет сложно.Если вы обнаружите несанкционированный кредитный запрос в своем кредитном отчете, вы можете оспорить его как с кредитором, так и с тремя основными кредитными бюро.

Важно серьезно относиться к своей кредитной истории и никогда не разделять финансовую ответственность с кем-либо, если только вы не уверены, что можете им доверять. Если вы обнаружите, что ваш кредит был скомпрометирован из-за мошенничества или кражи личных данных, немедленно примите меры. Будьте бдительны при мониторинге всех ваших счетов и вашего кредитного отчета, чтобы вы могли вовремя обнаружить любые проблемы.

Как самостоятельно исправить плохой кредит за 6 шагов

Если у вас была просроченная студенческая ссуда, много лет на кредитных картах, счета для взыскания или даже потеря права выкупа, к сожалению, ваш кредит, вероятно, ниже среднего или плохой.

Из-за плохой кредитной истории вы не сможете получить одобрение на использование новых кредитных продуктов, таких как кредитные карты. Хотя вы все еще можете взять автокредит или ипотеку, вы заплатите гораздо более высокую процентную ставку из-за низкого кредитного рейтинга.По сравнению с заемщиком с хорошей кредитной историей, кто-то с плохой кредитной историей может заплатить на 50 000 долларов больше процентов по ипотеке. В течение всей жизни вы можете в конечном итоге заплатить более 200000 долларов в виде ненужных процентов только из-за плохой кредитной истории.

Хорошая новость — как вы должны знать, если какое-то время читали «Деньги до 30 лет», — вы можете восстановить свой кредитный рейтинг самостоятельно. Это просто требует немного ноу-хау и немалого терпения. Вот шесть шагов к повышению кредита.

Повысьте свой кредит; это совершенно бесплатно с Experian Boost

Создайте свою кредитную историю, одновременно экономя с Self

1. Определите, где вы стоите

Прежде чем приступить к самостоятельному восстановлению кредита, вам нужно получить копии полных отчетов о кредитных операциях из всех трех бюро (Experian, TransUnion и Equifax).

Вы можете получать отчеты совершенно бесплатно один раз в год на сайте www.annualcreditreport.com или по телефону 1-877-322-8228. Другие веб-сайты могут заявлять, что предлагают бесплатные отчеты, но Федеральная торговая комиссия (FTC) предупреждает, что эти предложения часто являются обманчивыми.

Вы также можете попробовать бесплатные приложения для отслеживания кредитного рейтинга Credit Karma или Credit Sesame, чтобы понять, где вы находитесь.

Кредитные баллы варьируются от 300 до 850. Баллы от 700 до 740, в зависимости от используемого метода оценки, считаются «хорошей кредитной историей» и обычно достаточны, чтобы квалифицировать вас для получения лучших кредитных карт и самых низких ставок по ипотеке.

Связано: Как работает кредит: понимание вашего отчета и оценка

2. Если вы обнаружите ошибки, оспорите их

Следующим шагом в восстановлении кредита является оспаривание неверной информации в вашем кредитном отчете.

Ошибки встречаются нечасто, но случаются. Конечно, иногда плохой кредит — это только ваша вина. Не следует приводить аргументы в пользу точной информации, но если вы все же видите ошибки, даже небольшие, стоит их исправить. Вот как это сделать:

Получив копию полного кредитного отчета, проверьте свою идентификационную информацию (номер социального страхования, написание вашего имени и адреса) и кредитную историю.

Просмотрите список кредитных карт, непогашенных долгов и крупных покупок. Если вы обнаружите какие-либо ошибки или сомнительные элементы, сделайте копию отчета и выделите ошибку.

Затем соберите всю необходимую информацию, например, выписки с банковского счета, и сделайте их копии. Это важно! Кредитные бюро ничего не сделают без доказательств.

Напишите письмо в конкретное агентство кредитной информации, которое показывает ложь, будь то Experian, Equifax или TransUnion.Объясните ошибку и приложите копию выделенного отчета к своей документации. Хотя некоторые бюро теперь позволяют отправлять споры онлайн, неплохо было бы отправить это письмо заказным письмом, а копию оставить себе. У агентства есть 30 дней с момента получения вашего письма для ответа. Федеральная торговая комиссия дает рекомендации по обращению в кредитные бюро в случае расхождений. Вот контактные телефоны и веб-сайты трех кредитных бюро:

3.Остановить кровотечение

После того, как вы исправите ошибки в своем кредитном отчете, самое время убедиться, что вы по-прежнему не тратите больше, чем можете себе позволить каждый месяц.

Почему это так важно? Это потому, что есть только три простых способа исправить плохую кредитную историю:

- Оплачивайте все счета вовремя

- Выплата долга (особенно долга по кредитной карте)

- Избегайте подачи заявки на кредит

Но прежде чем вы сможете сделать это, вам нужно убедиться, что вы не тратите больше, чем зарабатываете — вам нужен бюджет.

Для начала просмотрите свои налоговые декларации за последние два года, чтобы понять, сколько денег вы фактически забираете домой за год.

Вычтите свои регулярные ежемесячные расходы (аренда или ипотека, оплата автомобиля, а также страхование жилья, автомобиля и здоровья) из текущего дохода.

Затем оцените свои ежемесячные привычки тратить на другие расходы, такие как бензин, продукты и развлечения. Установите ограничение, основанное на вашем доходе, на то, что вы можете потратить на каждую из различных категорий расходов.Например, если вы склонны тратить 400 долларов в месяц на продукты, постарайтесь придерживаться 300 долларов в месяц на продукты, внося изменения, такие как покупка универсальных брендов, использование купонов и сопротивление импульсивным покупкам.

Установите ограничение, основанное на вашем доходе, на то, что вы можете потратить на каждую из различных категорий расходов.Например, если вы склонны тратить 400 долларов в месяц на продукты, постарайтесь придерживаться 300 долларов в месяц на продукты, внося изменения, такие как покупка универсальных брендов, использование купонов и сопротивление импульсивным покупкам.

4. Своевременно оплачивать все счета

Если вы хотите исправить плохой кредит, вам нужно начать оплачивать все свои ежемесячные счета вовремя, точка!

Если вы задержали оплату по какому-либо счету, постарайтесь связаться с вами как можно скорее. Своевременные платежи — самый важный фактор для вашего кредитного рейтинга.Проще говоря, ваш кредит не улучшится, пока вы не сможете постоянно вовремя оплачивать все счета.

Одним из недостатков этого является то, что вы не получаете кредит на оплату основных счетов, таких как ежемесячный телефон и коммунальные услуги. Experian Boost может в этом помочь. Бесплатная служба связывает ваш банковский счет с Experian для отслеживания ежемесячных платежей. В среднем, клиенты, пользующиеся этой услугой, получили повышение рейтинга FICO на 13 пунктов.

5. Погасить остаток по кредитной карте

Управляйте своими кредитными картами, погасив их остаток.

Если у вас есть непогашенные остатки, выделите в своем бюджете место для погашения этих долгов постепенно, каждый месяц, пока они не исчезнут.

Знайте свои кредитные лимиты и прилагайте все усилия, чтобы не превышать их при начислении оплаты.

Это потому, что кредитные бюро анализируют вашу долговую нагрузку как коэффициент. Если вы снимаете 500 долларов с карты с лимитом в 1500 долларов, вы использовали 33%, что лучше для вашего кредитного рейтинга, чем снятие той же суммы с карты с лимитом в 1000 долларов (50%), оба из которых лучше. чем максимальное значение (100%).

Связано: Big Fat Guide по выбору из долгов

Оплатите эти кредитные карты, но не аннулируйте их. Общая сумма доступного кредита влияет на ваш счет, даже если вы ничего не должны.

Общая сумма доступного кредита влияет на ваш счет, даже если вы ничего не должны.

6. Не подавайте заявку на новый кредит

Наконец, не поддавайтесь искушению открыть новую кредитную карту, даже если магазин предлагает за это скидку на вашу покупку.

Каждый раз, когда вы подаете заявку на кредит, в вашем кредитном отчете указывается как «серьезный запрос», и если в течение двух лет у вас будет их слишком много, пострадает ваш кредитный рейтинг.Как правило, потребитель с хорошей кредитной историей может подавать заявку на получение кредита несколько раз в год, прежде чем это начнет влиять на его кредитный рейтинг. Однако, если вы уже начали с кредитного рейтинга ниже среднего, эти запросы могут иметь большее влияние на ваш счет и отсрочить достижение конечной цели — наблюдать за ростом вашего кредитного рейтинга.