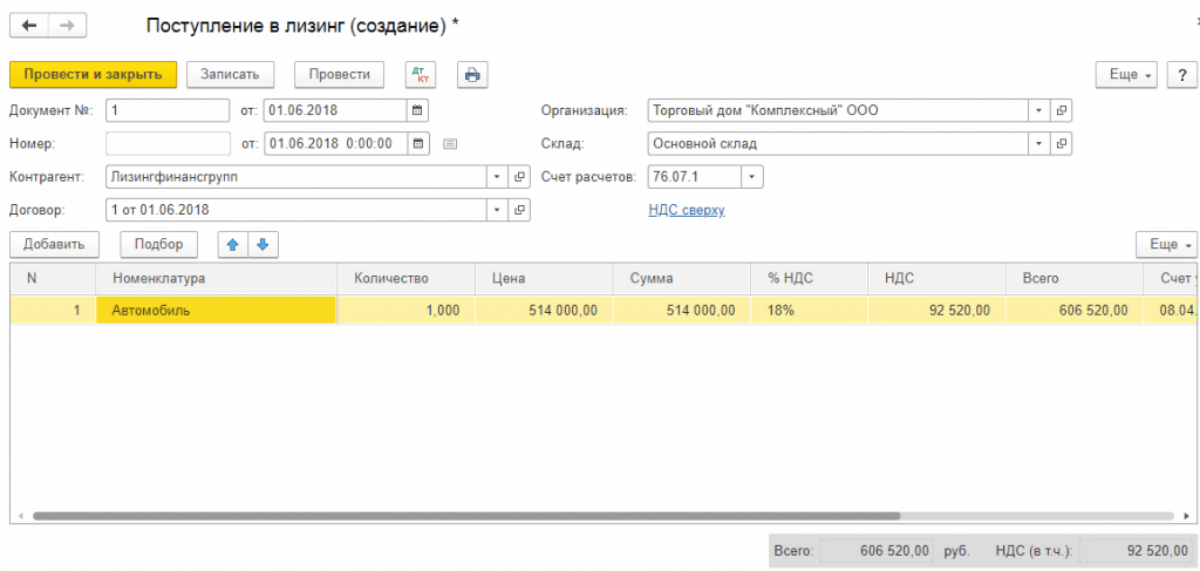

Как учесть расходы и принять к учету автомобиль, взятый в лизинг?

19.08.2022

Старший юрисконсульт

Ответ.В бухучете отразите право пользования активом (ППА) на счете 01 и обязательство по аренде на счете 76. В налоговом учете по договорам, заключенным с 01.01.2022, лизинговые платежи включайте в расходы полностью, а амортизацию не начисляйте. По договорам, заключенным ранее, продолжайте начислять амортизацию, а лизинговые платежи учитывайте в расходах за вычетом амортизации (ст. 264 НК РФ).

Правовое обоснование.

Предмет лизинга на дату предоставления учитывайте в качестве права пользования активом (ППА). Учет ППА в зависимости от назначения полученного в лизинг имущества ведите в порядке, установленном, например (п. 10 ФСБУ 25/2018):

- для основных средств, если предмет лизинга используется аналогично ОС организации;

Готовое решение: Как лизингополучателю учитывать лизинговые операции согласно ФСБУ 25/2018 «Бухгалтерский учет аренды» (КонсультантПлюс, 2022) {КонсультантПлюс}

В бухучете отразите право пользования активом (ППА) на счете 01 и обязательство по аренде на счете 76.

По ППА начисляйте амортизацию. Его первоначальная стоимость — затраты лизингодателя на покупку имущества плюс ваши затраты, необходимые для начала его использования. СПИ определите по правилам для ОС (п. п. 13, 17 ФСБУ 25/2018).

Обязательство по аренде равно справедливой стоимости предмета лизинга за минусом авансов, уплаченных вами до его получения. Справедливая стоимость — цена покупки имущества лизингодателем. На остаток обязательства ежемесячно начисляйте проценты по ставке, которая дисконтирует будущие платежи до справедливой стоимости. А затем уменьшайте обязательство с процентами на текущие платежи (п. п. 14, 15, 18 ФСБУ 25/2018, Рекомендация БМЦ).

Калькулятор обязательства по аренде и процентов при лизинге.

Малые предприятия, которые ведут упрощенный бухучет, могут оценивать ППА и обязательство по аренде по номинальной сумме платежей и не начислять проценты на остаток обязательства (п. 14 ФСБУ 25/2018).

В налоговом учете по договорам, заключенным с 01.01.2022, лизинговые платежи включайте в расходы полностью, а амортизацию не начисляйте. По договорам, заключенным ранее, продолжайте начислять амортизацию, а лизинговые платежи учитывайте в расходах за вычетом амортизации (ст. 264 НК РФ).

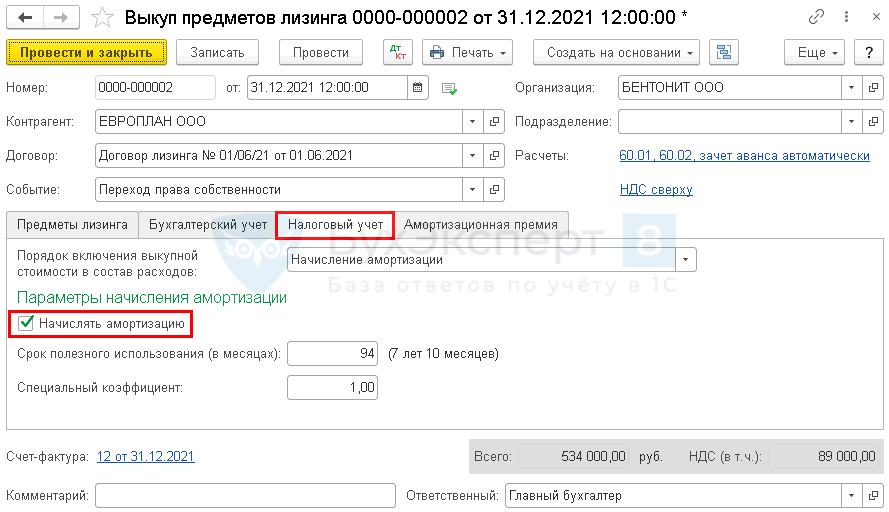

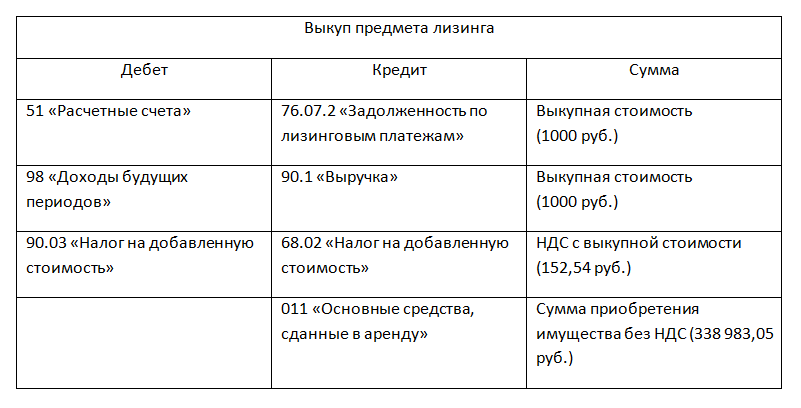

Выкупную стоимость в налоговом учете покажите после перехода к вам права собственности как покупку нового объекта — ОС или МПЗ. В бухучете выкупную стоимость учитывайте так же, как лизинговый платеж. Сам объект переведите в состав ОС внутренними проводками по счетам 01 и 02 (Письмо Минфина от 15.02.2022 N 03-03-06/1/10332).

При досрочном выкупе в бухучете скорректируйте стоимость ППА на разницу между оставшейся суммой обязательства по аренде и суммой, уплаченной лизингодателю при выкупе. Переведите ППА в ОС. В налоговом учете покажите покупку нового ОС по новой выкупной стоимости (п. 21 ФСБУ 25/2018).

{Типовая ситуация: Лизинг на балансе лизингополучателя: учет у лизингополучателя (Издательство «Главная книга», 2022) {КонсультантПлюс}}

Берем авто в финлизинг.

Налоги & бухучет, № 23, Март, 2021

Налоги & бухучет, № 23, Март, 2021Если договор пользования авто содержит признаки финансового лизинга (аренды), то сразу по факту получения (подписания акта приема-передачи) зачисляем его на баланс. По какой стоимости? Когда начинать амортизировать лизинговое авто в учете? Какие платежи и налоги придется платить? Что нового будет по Закону № 1201*? Об этом прямо сейчас.

* Закон Украины «О финансовом лизинге» от 04.02.2021 г. № 1201-IX, который вступит в силу через 3 месяца со дня опубликования (опубликован в газете «Голос України» от 13.03.2021 г. № 47) и будет применяться только к отношениям, возникшим после его вступления в силу.

Получаем лизинговое авто

Бухучет. Если договор пользования авто соответствует хотя бы одному из признаков финансовой аренды, то олученное в финансовый лизинг авто (пп. 4, 5 НП(С)БУ 14 «Аренда») арендатор в бухучете сразу зачисляет в состав активов (в состав незавершенных капитальных инвестиций (Дт 152), с последующим зачислением при вводе авто в эксплуатацию в состав основных средств (Дт 105 «Транспортные средства»)) и одновременно признает обязательство перед арендодателем (Кт 531 «Обязательства по финансовой аренде») по наименьшей на начало срока аренды из оценок:

6565236″>— справедливой стоимости актива или

6565236″>— справедливой стоимости актива или— настоящей стоимости суммы минимальных арендных платежей (порядок расчета которой приведен в приложении 1 к НП(С)БУ 14).

Полученное в финлизинг авто арендатор может сразу вводить в эксплуатацию как объект ОС

Как правило, арендное обязательство признается по настоящей (дисконтированной) стоимости будущих арендных обязательств. При ее расчете следует учесть условия уплаты лизинговых платежей: уплачиваются они в начале (авансом) или в конце каждого периода.

Кроме того, следует учесть, что в первоначальную стоимость полученного объекта финлизинга, помимо арендного обязательства, включаются и другие расходы, связанные с получением, доставкой и доведением объекта до состояния, в котором он пригоден к эксплуатации (п. 8 НП(С)БУ 7 «Основные средства»). В частности, сюда могут попадать возмещение расходов лизингодателю, связанных с полученным объектом лизинга (например, пенсионного сбора за первую госрегистрацию авто).

В частности, сюда могут попадать возмещение расходов лизингодателю, связанных с полученным объектом лизинга (например, пенсионного сбора за первую госрегистрацию авто).

С месяца, следующего за месяцем ввода в эксплуатацию, лизинговое авто амортизируют в течение периода его ожидаемого использования (п. 7 НП(С)БУ 14). Если по окончании договора финлизинга авто оставляете у себя, то период ожидаемого использования у вас будет равен сроку его полезного использования.

Метод амортизации выбираете самостоятельно (ориентируясь на один из тех, который используете для амортизации своих подобных ОС). Сумму амортизации отражаете в составе расходов (в зависимости от направления использования полученного в лизинг авто): Дт 23, 91-94 — Кт 131.

Не забываем на каждую дату баланса часть долгосрочных обязательств перед арендодателем, срок погашения которых приходится на следующие 12 месяцев, переводить в состав текущих (Дт 531 — Кт 611).

Налог на прибыль. Высокодоходники (а также малодоходники-добровольцы) амортизируют полученное в финлизинг авто еще и в налоговом учете по правилам, установленным п. 138.3 НКУ, с последующим применением амортизационных разниц (см. БЗ 102.05).

Напомним: для транспортных средств (группа 5) установлен минимальный срок использования — 5 лет. Хотя при соблюдении условий, прописанных в п. 431 подразд. 4 разд. ХХ НКУ, на лизинговое авто можно установить «ускоренный» минимальный срок полезного использования — 2 года.

НДС. Передача авто в финлизинг считается поставкой (п.п. «а» п.п. 14.1.191 НКУ) и является объектом обложения НДС (п.п. «а» п. 185.1 НКУ). Соответственно, получатель авто имеет право на налоговый кредит (НК) сразу же при получении авто в лизинг. Датой возникновения права на НК у лизингополучателя является дата фактического получения объекта финлизинга (n. 198.2 НКУ). Но чтобы это право сработало, НН на авто должна быть своевременно зарегистрирована в ЕРНН.

Датой возникновения права на НК у лизингополучателя является дата фактического получения объекта финлизинга (n. 198.2 НКУ). Но чтобы это право сработало, НН на авто должна быть своевременно зарегистрирована в ЕРНН.

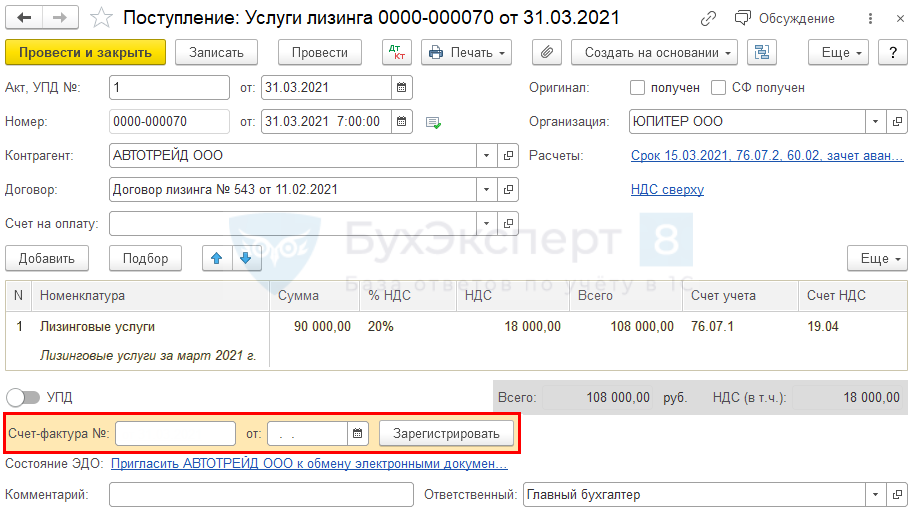

Лизинговые платежи

Бухучет. Лизинговый платеж обычно включает две составляющие: сумму компенсации стоимости предмета лизинга и сумму процентов (вознаграждения) за предоставленное в финансовый лизинг имущество (финансовые расходы). Хотя, учитывая нормы ч. 2 ст. 16 Закона № 723*, может содержать и другие расходы лизингодателя, непосредственно связанные с выполнением договора лизинга. А по новому Закону № 1201 — и другие составляющие, в частности платежи и/или расходы, непосредственно связанные с выполнением договора финансового лизинга и предусмотренные таким договором.

* Закон Украины «О финансовом лизинге» от 16.12.97 г. № 723/97-ВР.

Часть лизингового платежа в сумме компенсации стоимости предмета лизинга показывают как погашение задолженности за имущество, полученное в финансовую аренду: Дт 611 — Кт 311.

А вот проценты за предоставление в финлизинг имущества отражают по правилам, прописанным в п. 5 НП(С)БУ 14. Разницу между суммой минимальных арендных платежей и стоимостью объекта финансовой аренды, по которой он был отражен в бухучете в начале срока финансовой аренды, отражают в финансовых расходах.

Финансовые расходы лизингополучатель отражает в бухучете лишь в сумме, относящейся к отчетному периоду

То есть показывают их не сразу при получении объекта финлизинга, а путем распределения между отчетными периодами в течение срока финансовой аренды, как показано в приложении 1 к НП(С)БУ 14, с учетом арендной ставки процента и условий уплаты лизинговых платежей (в начале (авансом) или в конце каждого периода).

Если в договоре не указана арендная ставка процента, то применяют ставку на подобную аренду или (если этот показатель определить невозможно) ставку процента по займам для приобретения подобного актива (на тот же срок и с подобной гарантией) на начало срока аренды (п. 4 НП(С)БУ 14). Начисленные проценты показывают записью: Дт 952 — Кт 684.

Налог на прибыль. Проценты по финлизингу, начисленные в пользу арендодателя, отражают по правилам бухучета. Каких-либо корректировок для них в НКУ не предусмотрено.

НДС. Часть платежа, являющаяся возмещением стоимости полученного в лизинг авто, является вторым событием операции поставки финлизингового авто и на НДС-учет не влияет. А вот начисление и уплата процентов либо комиссий в составе лизингового платежа по договору финлизинга — не объект обложения НДС (п.п. 196.1.2 НКУ). Так что налогового кредита в этой части платежа вообще не будет.

Так что налогового кредита в этой части платежа вообще не будет.

Компенсация расходов лизингодателю

Оставаясь собственником авто (до момента получения от лизингополучателя полного расчета, если иное не установлено договором, ч. 2 ст. 8 Закона № 723, а по новому Закону № 2101, учитывая нормы ч. 2 ст. 7, не только получения расчета по уплате лизинговых и других платежей, но и полного расчета по неустойкам (штрафам, пене)), лизингодатель может нести определенные расходы, связанные с переданным в лизинг авто: платить пенсионный сбор при первичной регистрации авто, платить транспортный налог (см. ниже), уплачивать штрафы, связанные с нарушением ПДД, нести расходы на ремонт и восстановление поврежденного лизингового авто. Причем согласно п. 6 ст. 10 Закона № 723 лизингодатель имеет право требовать от лизингополучателя возмещения убытков в соответствии с законом и договором. По договоренности сторон пользователь лизинговым авто может компенсировать лизингодателю и другие расходы.

По договоренности сторон пользователь лизинговым авто может компенсировать лизингодателю и другие расходы.

А вот согласно п. 5 ст. 20 нового Закона № 1201, помимо возмещения убытков, в том числе оплаты ремонта, возмещения расходов на ремонт объекта финансового лизинга лизингодатель вправе потребовать еще и уплаты других платежей, непосредственно связанных с выполнением договора финансового лизинга, согласно условиям такого договора и законодательству.

Сумма компенсации причиненных убытков не включается в договорную стоимость товаров/услуг (п. 188.1 НКУ). Соответственно, если средства, уплаченные лизингодателю, являются возмещением причиненного вреда лизинговому авто, то их НДС не облагают (см. письмо ГНСУ от 16.01.2021 г. № 212/ІПК/99-00-21-03-02-06, БЗ 101.07). При этом лизингополучателю-высокодоходнику (или малодоходнику-добровольцу), возмещая убыток лизингодателю — неплательщику налога на прибыль или плательщику-нулевику, придется иметь дело с увеличивающей финрезультат разницей из п. п. 140.5.11 НКУ (подробнее см. «Налоги & бухучет», 2021, № 20, с. 2).

п. 140.5.11 НКУ (подробнее см. «Налоги & бухучет», 2021, № 20, с. 2).

А вот по поводу обложения НДС компенсации лизингодателю расходов по уплате штрафов за нарушение правил дорожного движения (ПДД), совершенных лизингополучателем, позиция налоговиков такова. Если суммы, полученные лизингодателем в размере штрафов за нарушение ПДД (см. письмо ГНСУ от 13.01.2021 г. № 147/ІПК/99-00-21-03-02-06):

1) являются составной частью арендной (лизинговой) платы, операция по поставке которой по п. 185.1 НКУ — объект обложения НДС, то их облагают НДС в общем порядке. Зарегистрированная НН для лизингополучателя будет основанием для включения сумм НДС в состав налогового кредита;

2) рассматриваются по договору как уплата штрафных санкций, то в НДС-базу их не включают в соответствии с абзацем шестым п. 188.1 НКУ (ср. ).

188.1 НКУ (ср. ).

Аналогичный подход у налоговиков и в части компенсации лизингодателю расходов на страхование объекта лизинга (см. письмо ГНСУ от 07.04.2020 г. № 1428/6/99-00-07-03-02-06/ІПК). Если это не часть платы за финлизинг, а просто средства, полученные лизингодателем от лизингополучателеля как компенсация таких расходов, то в базу обложения НДС не включаются. Видимо, потому еще, что страховые услуги не являются объектом обложения НДС. Но если услуги страхования компенсируются, а не покупаются по поручению, то от НДС уйти сложно. Без собственной ИНК мы бы поступать так лизингодателюю не рекомендовали. Тем более позиция налоговиков по компенсации страховки не однозначная (подробнее см. «Налоги & бухучет», 2020, № 94, с. 5).

А вот компенсацию лизингодателю суммы имущественных налогов: налога на недвижимое имущество, отличное от земельного участка, арендной платы за землю, земельного налога и т. д. по договорам финансового лизинга, налоговики однозначно считают составной частью лизинговой платы, облагаемой НДС в общем порядке (см. письмо ГФСУ от 30.07.2019 г. № 3562/6/99-99-15-03-02-15/ІПК, письмо ГНСУ от 09.10.2020 г. № 4210/ІПК/99-00-05-06-02-06). Поэтому, если по договору финлизинга лизингополучатель компенсирует сумму транспортного налога лизингодателю или сумму пенсионного сбора, то, судя по всему, лизингополучателя ожидает налоговый кредит (при наличии НН, зарегистрированной в ЕРНН).

д. по договорам финансового лизинга, налоговики однозначно считают составной частью лизинговой платы, облагаемой НДС в общем порядке (см. письмо ГФСУ от 30.07.2019 г. № 3562/6/99-99-15-03-02-15/ІПК, письмо ГНСУ от 09.10.2020 г. № 4210/ІПК/99-00-05-06-02-06). Поэтому, если по договору финлизинга лизингополучатель компенсирует сумму транспортного налога лизингодателю или сумму пенсионного сбора, то, судя по всему, лизингополучателя ожидает налоговый кредит (при наличии НН, зарегистрированной в ЕРНН).

Закрепим все сказанное примером.

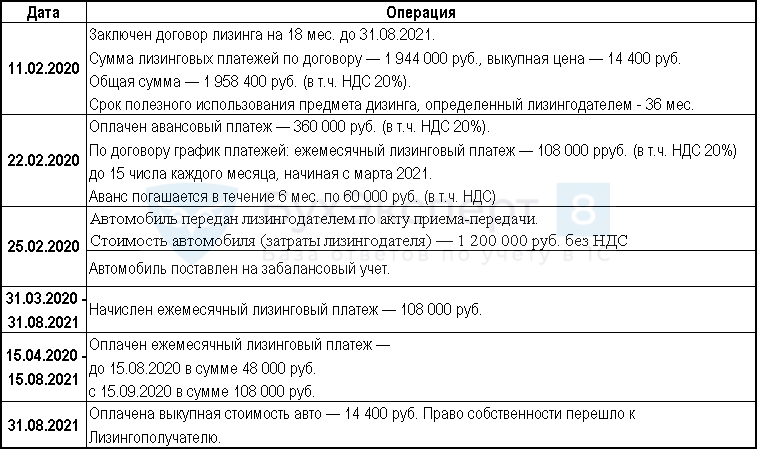

Пример. Предприятие получило 01.10.2020 г. в финлизинг автомобиль, используемый для админнужд, сроком на 3 года. Стоимость авто — 600000 грн (в том числе НДС — 100000 грн). Лизингополучатель компенсирует уплату пенсионного сбора за первую регистрацию авто — 24000 грн (в том числе НДС — 4000 грн). Арендная ставка процента установлена в договоре на уровне 24 % годовых (т. е. 2 % в месяц). Арендные платежи уплачиваются ежемесячно не позднее последнего дня каждого месяца. Месячный арендный платеж — 23539,57 грн.

е. 2 % в месяц). Арендные платежи уплачиваются ежемесячно не позднее последнего дня каждого месяца. Месячный арендный платеж — 23539,57 грн.

Определяем настоящую стоимость арендных (лизинговых) платежей (НСА). Так как у нас платежи ежемесячные, то принимаем: период — 36 месяцев; ставка — 2 %.

НСА = 23539,57 грн х 25,489 = 600000 грн.

Коэффициент 25,489 определен по формуле (формула приведена в приложении к НП(С)БУ 14): (1 — 1 : (1 + 0,02)36 ) / 0,02 = 25,489.

Общая сумма финансовых расходов составляет: 23539,57 грн х 36 мес. — 600000 грн. = 247424,52 грн. Распределим сумму финансовых расходов между периодами (см. табл. 1).

Таблица 1. Распределение суммы расходов между периодами

65693762″>Период 65693762″>Период | Аннуитет (минимальная сумма арендных платежей, уплачиваемая ежемесячно) | Лизинговые платежи: | Остаток задолженности на конец периода (гр. 5 предыдущей строки — гр. 4) | |

финрасходы (гр. 5 предыдущей строки х 0,02) | возмещение стоимости объекта лизинга (гр. 2 — гр. 3) | |||

65694657″>1 65694657″>1 | 2 | 3 | 4 | 5 |

600000 | ||||

1 | 23539,57 | 12000 | 11539,57 | 588460,43 |

2 |  65715854″>23539,57 65715854″>23539,57 | 11769,21 | 11770,36 | 576690,07 |

3 | 23539,57 | 11533,80 | 12005,77 | 564684,30 |

… | ||||

35 | 23539,57 | 914,21 |  65727138″>22625,36 65727138″>22625,36 | 23084,96 |

36 | 23539,57 | 454,61 | 23084,96 | 0 |

Всего | 847424,52 | 247424,52 | 600000 | 0 |

Таблица 2. Учет полученного в лизинг авто

6573843″>№ п/п 6573843″>№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн | |

Дт | Кт | |||

1 | Возмещены расходы на уплату пенсионного сбора (ПС) за первую регистрацию авто (20000 грн) | 371 | 311 |  65749492″>24000 65749492″>24000 |

2 | Отражен НК до регистрации НН в ЕРНН | 644/1 | 644 | 4000 |

3 | Получена НН, зарегистрированная в ЕРНН | 641/НДС | 644/1 | 4000 |

4 | Получен автомобиль от лизингодателя |  657510787″>152 657510787″>152 | 531 | 500000 |

5 | Отражен налоговый кредит по НДС (при наличии налоговой накладной) | 644/1 | 531 | 100000 |

641/НДС | 644/1 | 100000 | ||

6 | Включена в первоначальную стоимость авто компенсация расходов на уплату ПС (20000 грн) |  657612045″>152 657612045″>152 | 685 | 20000 |

7 | Списана сумма НК по НДС | 644 | 685 | 4000 |

8 | Отражен зачет задолженностей в части возмещения расходов на уплату ПС | 685 | 371 | 24000 |

657713373″>9 657713373″>9 | Автомобиль введен в эксплуатацию | 105 | 152 | 520000 |

10 | Начислена амортизация на лизинговое авто (условно) | 92 | 131 | 14000 |

11 | Начислен лизинговый платеж в части процентов за пользование авто по договору |  65781454″>952 65781454″>952 | 684 | 12000 |

12 | Уплачен лизинговый платеж: | |||

— в части возмещения стоимости авто | 531 | 311 | 11539,57 | |

— в части процентов за пользование имуществом по договору финансового лизинга | 684 | 311 |  657915778″>12000 657915778″>12000 | |

13 | На дату баланса часть долгосрочной задолженности, которая должна быть погашена в течение 12 месяцев, переведена в состав текущей (условно)* | 611 | 531 | 140000 |

* На самом деле сумму рассчитываем по данным гр. 4 табл. 1. | ||||

Транспортный налог

Поскольку при получении авто к лизингополучателю право собственности не переходит, то и плательщиком транспортного налога он априори быть не может. Получив новый и дорогой (свыше 375 минзарплат на 1 января) легковой автомобиль в лизинг, платить транспортный налог и подавать декларацию не нужно. Плательщиком транспортного налога является именно владелец легкового автомобиля. Ведь по договору финансового лизинга вещь, которая передается в лизинг (в нашем случае — автомобиль), остается в собственности лизингодателя, а лизингополучатель получает ее лишь во владение и пользование (ч. 2 ст. 1 Закона № 723). Транспортный налог уплачивает именно лизингодатель (см. БЗ 110.02). В таком случае лизингополучатель может только возместить сумму уплаченного налога лизингодателю как составляющую лизингового платежа с обложением НДС.

Плательщиком транспортного налога является именно владелец легкового автомобиля. Ведь по договору финансового лизинга вещь, которая передается в лизинг (в нашем случае — автомобиль), остается в собственности лизингодателя, а лизингополучатель получает ее лишь во владение и пользование (ч. 2 ст. 1 Закона № 723). Транспортный налог уплачивает именно лизингодатель (см. БЗ 110.02). В таком случае лизингополучатель может только возместить сумму уплаченного налога лизингодателю как составляющую лизингового платежа с обложением НДС.

Форма № 20-ОПП на лизинговое авто

По условиям договора финлизинга арендатор получает авто во временное владение и пользование. Лизинг является разновидностью аренды. Причем к такому договору применяют общие положения о найме (аренде) (ч. 2 ст. 806 ГКУ). Так что, выполняя предписания п. 8.4 Порядка № 1588*,

65816618″>* Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 г. № 1588.

65816618″>* Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 г. № 1588.арендатор должен подать ф. № 20-ОПП с информацией о полученном в финлизинг авто

Учтите: подавать арендатору ф. № 20-ОПП с информацией о полученном в финлизинг авто следует, даже несмотря на отсутствие по нему объекта обложения (транспортный налог за авто платит арендодатель). Арендатор информирует налоговиков по ф. № 20-ОПП о полученном в финлизинг авто как об объекте, через который проводится деятельность.

Как поясняют налоговики, подать ф. № 20-ОПП по своему основному месту учета нужно в течение 10 рабочих дней, следующих за днем оформления договора аренды (БЗ 116.11). Хотя, считаем, правильнее ориентироваться на дату фактической передачи объекта в финлизинг. В гр. 8 указываем адрес места нахождения авто, в гр. 9 — код «8» (арендуется), в гр. 10 — код «7» (долгосрочная аренда). Подробнее см. «Налоги & бухучет», 2020, № 75.

9 — код «8» (арендуется), в гр. 10 — код «7» (долгосрочная аренда). Подробнее см. «Налоги & бухучет», 2020, № 75.

ВЫВОДЫ

- Полученное в финлизинг авто арендатор может сразу вводить в эксплуатацию как объект ОС.

- Если возмещаемые лизингодателю расходы являются частью лизингового платежа, то они облагаются НДС в общем порядке.

- Компенсация иных расходов, штрафов, убытков лизингодателя НДС не облагается.

- Получив авто в финлизинг, арендатор должен подать ф. № 20-ОПП.

Операционная аренда: Понимание того, как отразить их в балансе

Операционная аренда: Понимание того, как отразить их в балансе | ADKFСтивен Герра

,

CPA

Стивен Герра

,

CPA

Стивен Герра, CPA

,

Сентябрь

Да, в вашей финансовой отчетности появятся существенные изменения, если вы аренда. Совет по стандартам финансового учета (FASB) Кодификация стандартов бухгалтерского учета (ASC) 842 «Аренда» вступает в силу для частных компаний и некоммерческих организаций, годовые отчетные периоды которых начинаются после 15 декабря 2021 года. Для большинства из нас это изменение повлияет на финансовую отчетность от 31 декабря. , 2022 г. или позже. Основной целью стандарта является улучшение финансовой отчетности за счет повышения прозрачности лизинговых обязательств; в частности, договоры операционной аренды. Согласно ASC 842, аренда — это договор, предоставляющий контроль над идентифицируемым активом на определенный период в обмен на оплату. Например, если вы арендуете здание или транспортное средство, то у вас есть актив, который необходимо идентифицировать как актив на протяжении всего срока аренды. Финансовая аренда, также известная как аренда, которая включает покупку предмета лизинга, ранее была и будет обязательной для отражения в балансе. Операционная аренда учитывалась как внебалансовые операции, что означает, что они не отражались в балансе.

Совет по стандартам финансового учета (FASB) Кодификация стандартов бухгалтерского учета (ASC) 842 «Аренда» вступает в силу для частных компаний и некоммерческих организаций, годовые отчетные периоды которых начинаются после 15 декабря 2021 года. Для большинства из нас это изменение повлияет на финансовую отчетность от 31 декабря. , 2022 г. или позже. Основной целью стандарта является улучшение финансовой отчетности за счет повышения прозрачности лизинговых обязательств; в частности, договоры операционной аренды. Согласно ASC 842, аренда — это договор, предоставляющий контроль над идентифицируемым активом на определенный период в обмен на оплату. Например, если вы арендуете здание или транспортное средство, то у вас есть актив, который необходимо идентифицировать как актив на протяжении всего срока аренды. Финансовая аренда, также известная как аренда, которая включает покупку предмета лизинга, ранее была и будет обязательной для отражения в балансе. Операционная аренда учитывалась как внебалансовые операции, что означает, что они не отражались в балансе. Однако платежное обязательство по договору аренды является обязательством перед вашей организацией и не отображается как ваша задолженность в балансовом отчете. После принятия стандарта операционная аренда также будет отражаться на балансе. Аренда будет отражаться в балансе как актив в форме права пользования (ПП) и обязательство по аренде. Обязательство по аренде представляет собой платежное обязательство в течение срока действия договора аренды, в то время как актив в форме права пользования представляет собой контроль над активом по договору аренды. Активы и обязательства по операционной аренде должны быть представлены отдельно от финансовой аренды либо в бухгалтерском балансе, либо в примечаниях к финансовой отчетности. Например, давайте посмотрим на аренду здания, активом будет здание, а обязательством будут арендные платежи, оба отражены в вашем балансе. Актив ROU, здание в нашем примере, амортизируется в течение срока аренды и, если первоначальный срок аренды не составляет двенадцать месяцев или менее, будет представлен в балансе как долгосрочный актив.

Однако платежное обязательство по договору аренды является обязательством перед вашей организацией и не отображается как ваша задолженность в балансовом отчете. После принятия стандарта операционная аренда также будет отражаться на балансе. Аренда будет отражаться в балансе как актив в форме права пользования (ПП) и обязательство по аренде. Обязательство по аренде представляет собой платежное обязательство в течение срока действия договора аренды, в то время как актив в форме права пользования представляет собой контроль над активом по договору аренды. Активы и обязательства по операционной аренде должны быть представлены отдельно от финансовой аренды либо в бухгалтерском балансе, либо в примечаниях к финансовой отчетности. Например, давайте посмотрим на аренду здания, активом будет здание, а обязательством будут арендные платежи, оба отражены в вашем балансе. Актив ROU, здание в нашем примере, амортизируется в течение срока аренды и, если первоначальный срок аренды не составляет двенадцать месяцев или менее, будет представлен в балансе как долгосрочный актив. Обязательство по аренде, арендные платежи в нашем примере, подлежит классификации между текущими и долгосрочными обязательствами. В отчете о прибылях и убытках амортизация или уменьшение стоимости актива в форме права пользования будет признаваться как расход. Никаких изменений в учете процентных расходов по финансовой аренде.

Обязательство по аренде, арендные платежи в нашем примере, подлежит классификации между текущими и долгосрочными обязательствами. В отчете о прибылях и убытках амортизация или уменьшение стоимости актива в форме права пользования будет признаваться как расход. Никаких изменений в учете процентных расходов по финансовой аренде.

В целом существенных изменений в представлении финансовой аренды не произошло. Стандарт влияет на операционную аренду. В зависимости от типов и количества договоров операционной аренды, которыми занимается ваша организация, это повлияет на наши рекомендации по внедрению нового стандарта учета аренды. Для получения дополнительных указаний обращайтесь в ADKF, и мы будем рады помочь вам в подготовке к принятию стандарта.

ADKF — крупнейшая местная аудиторская фирма в Сан-Антонио, штат Техас, с филиалами в Берне и Нью-Браунфелсе. Мы служим нашему сообществу с 1991. Мы являемся фирмой CPA с полным спектром услуг, специализирующейся на предоставлении широкого спектра налоговых, аудиторских, бухгалтерских, налоговых споров и консультационных услуг с превосходным обслуживанием клиентов, чтобы помочь нашим клиентам достичь своих целей и задач. Пожалуйста, , нажмите здесь , чтобы назначить встречу с нами.

Пожалуйста, , нажмите здесь , чтобы назначить встречу с нами.

Похожие статьи

Ничего не найдено.

Есть вопросы?

Свяжитесь с нами

Новые стандарты учета аренды – Национальная ассоциация лизинга транспортных средств (NVLA)

В последнее время ни один вопрос бухгалтерского учета не обсуждался дольше и ожидаемее, чем лизинговый проект Совета по стандартам финансового учета (FASB). В феврале 2016 года FASB выпустил долгожданное обновление стандартов бухгалтерского учета (ASU 2016-02, Аренда). Стандарт вступит в силу для непубличных компаний, начиная с конца их календарного года в 2020 году. FASB предпринял несколько шагов, чтобы сделать переход для компаний как можно менее болезненным.

Основным принципом проекта всегда было признание арендаторами активов и обязательств, связанных с арендой. Новый стандарт в целом предусматривает, что арендаторы признают активы и обязательства в своем балансе при аренде на срок более 12 месяцев.

Существующие правила бухгалтерского учета требуют, чтобы арендаторы и арендодатели классифицировали свои договоры аренды в широком смысле как «Капитал» или «Операционная аренда» и учитывали их по-разному. Новые стандарты по-прежнему будут требовать классификации аренды, но теперь либо как финансовую аренду, либо как операционную аренду. Критерии классификации очень похожи на сегодняшний тест на яркую линию, но новые стандарты больше не требуют этих тестов на яркую линию. В целом, вы можете ожидать, что финансовая аренда в соответствии с новыми стандартами будет являться арендой капитала в соответствии со старыми стандартами, а операционная аренда в соответствии с новыми стандартами будет классифицироваться как операционная аренда в соответствии со старыми стандартами.

Одной из областей, которая практически не изменилась, является бухгалтерский учет арендодателя. В соответствии с новыми стандартами в бухгалтерском учете арендодателя очень мало изменений. Вы должны ожидать, что почти во всех случаях ваш бухгалтерский учет будет таким же, как у арендодателя в соответствии с новыми стандартами, как сегодня.

В соответствии с новыми стандартами в бухгалтерском учете арендодателя очень мало изменений. Вы должны ожидать, что почти во всех случаях ваш бухгалтерский учет будет таким же, как у арендодателя в соответствии с новыми стандартами, как сегодня.

Аренда, классифицируемая как финансовая аренда в соответствии с новыми стандартами, скорее всего, классифицировалась как капитальная аренда в старых стандартах. Эти договоры аренды были отражены в балансе арендатора как договоры капитальной аренды, поэтому учет будет очень похож на ASU 2016-02. Ключевым отличием будет аренда, классифицируемая как операционная аренда. Эти договоры аренды теперь потребуют от арендатора отражать текущую стоимость минимальных арендных платежей в качестве обязательства и эквивалентного актива в своем балансе. По сути, создание общего баланса по всей стране, который может составить триллионы долларов.

Какое влияние эти новые стандарты окажут на арендодателей?

В той мере, в какой вы продаете забалансовый учет в качестве причины для финансирования через операционную аренду, необходимо пересмотреть подход к клиентам. Хотя операционная аренда требует отражения обязательства в балансовом отчете, в зависимости от срока аренды и размера остатка, это обязательство может быть намного меньше, чем если бы клиент взял взаймы и купил актив. Это связано с тем, что обязательство по операционной аренде представляет собой только текущую стоимость минимальных арендных платежей, которые арендатор, вероятно, уплатит.

Хотя операционная аренда требует отражения обязательства в балансовом отчете, в зависимости от срока аренды и размера остатка, это обязательство может быть намного меньше, чем если бы клиент взял взаймы и купил актив. Это связано с тем, что обязательство по операционной аренде представляет собой только текущую стоимость минимальных арендных платежей, которые арендатор, вероятно, уплатит.

Также может быть больше запросов от арендаторов на отделение других услуг (гарантия, договоры на техническое обслуживание, страхование) из договора аренды. Эти дополнительные затраты могут быть отделены от договора аренды, поскольку включение этих затрат в состав договора аренды может увеличить обязательство по аренде, которое будет отражено в балансе.

Расчет ковенантов долга также может быть проблемой для многих лизинговых клиентов. Требование отражать обязательство по аренде в балансовом отчете может повлиять на некоторые общепринятые банковские коэффициенты. Один ключевой комментарий, сделанный FASB на основании заключения ASU 2016-02, указывал на то, что FASB не считает, что это обязательство по аренде следует рассматривать как «Долг».