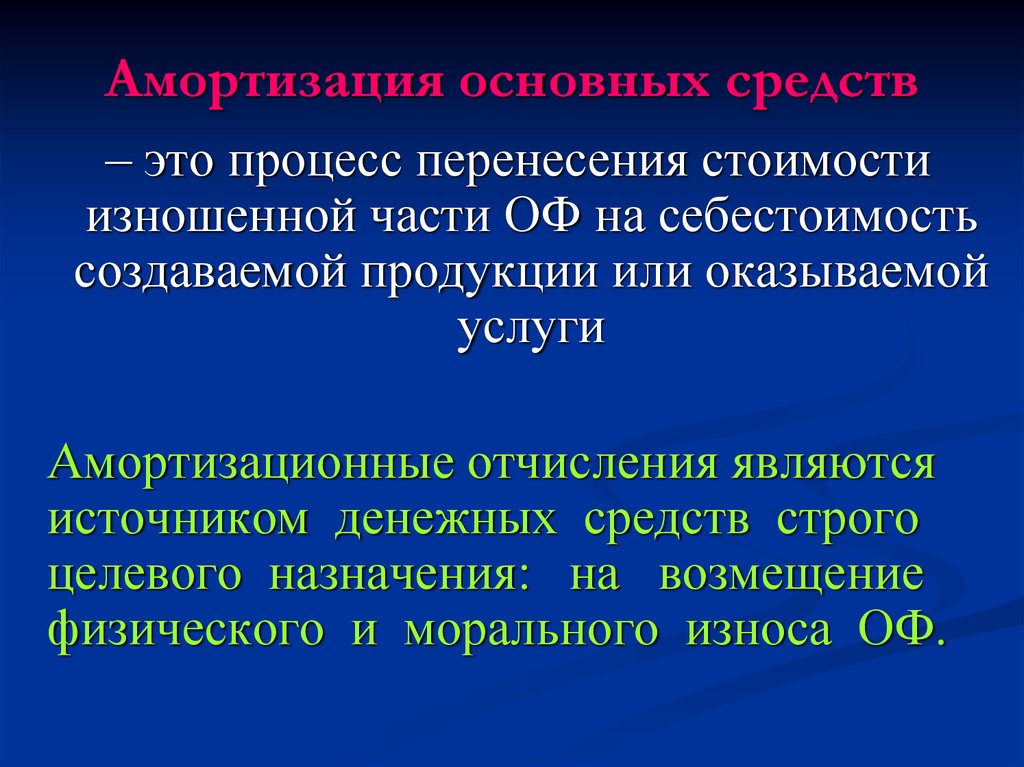

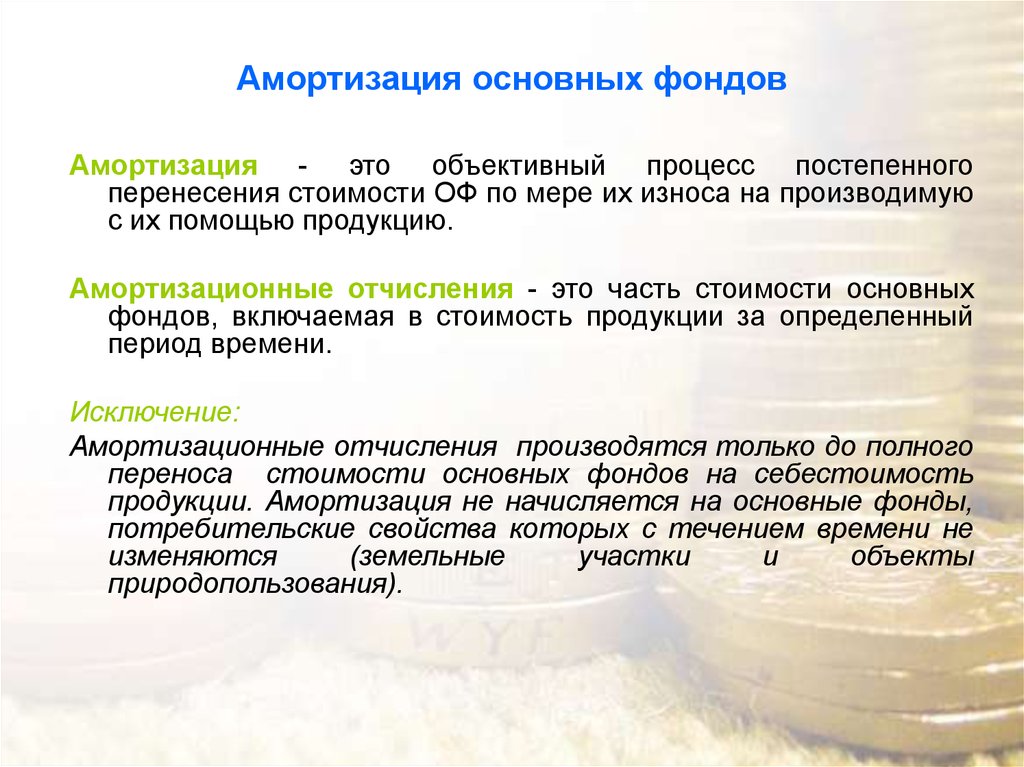

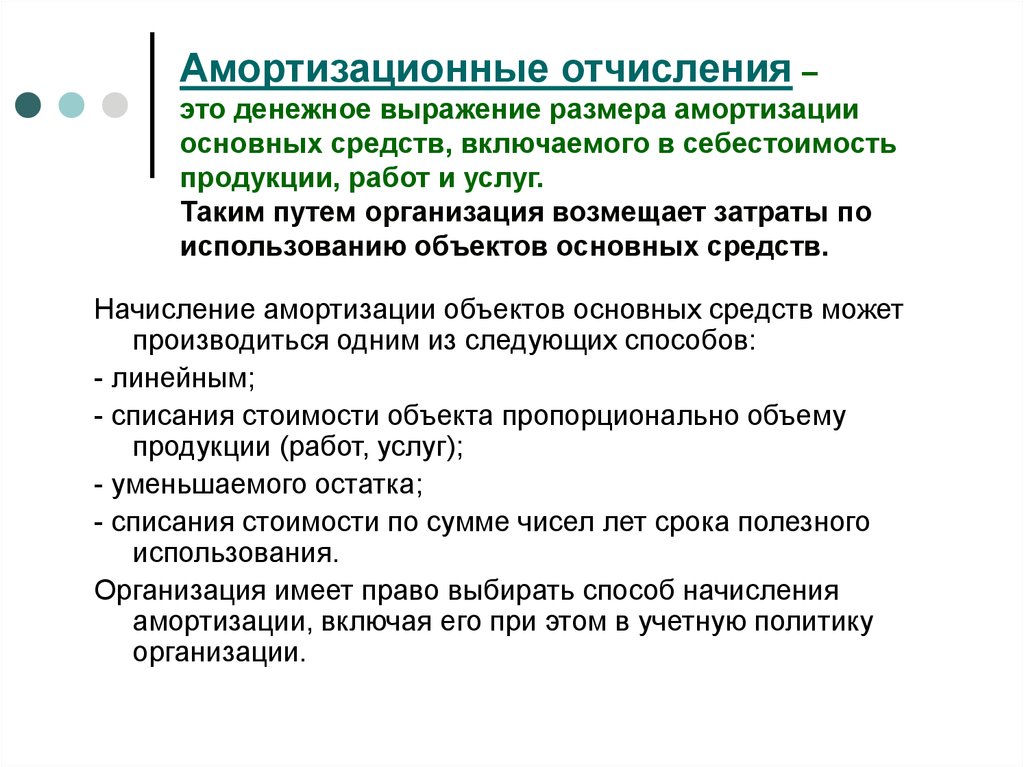

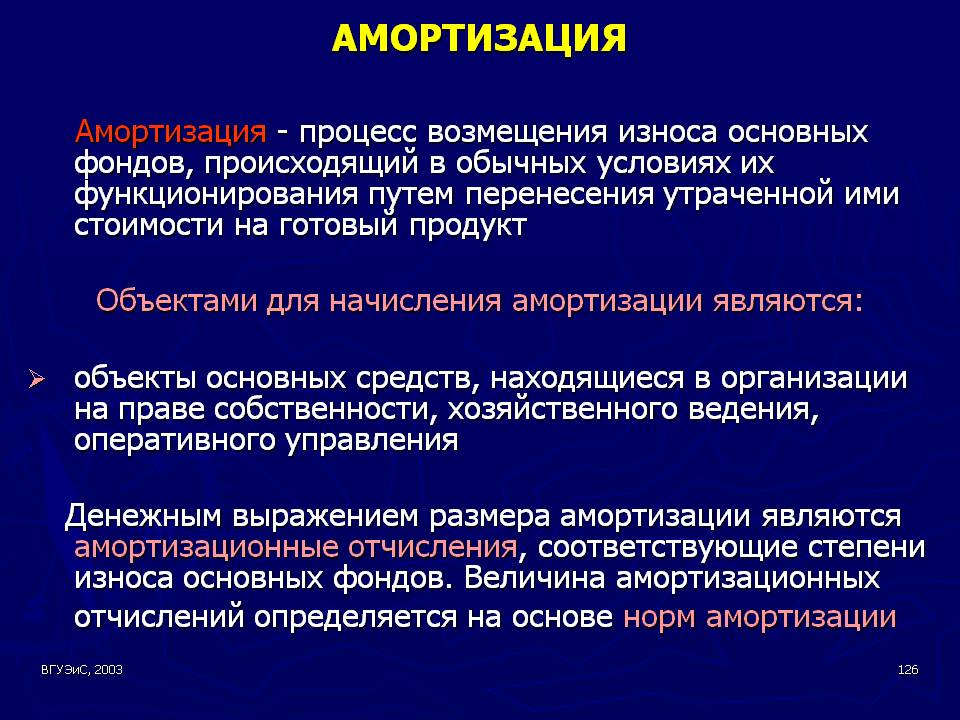

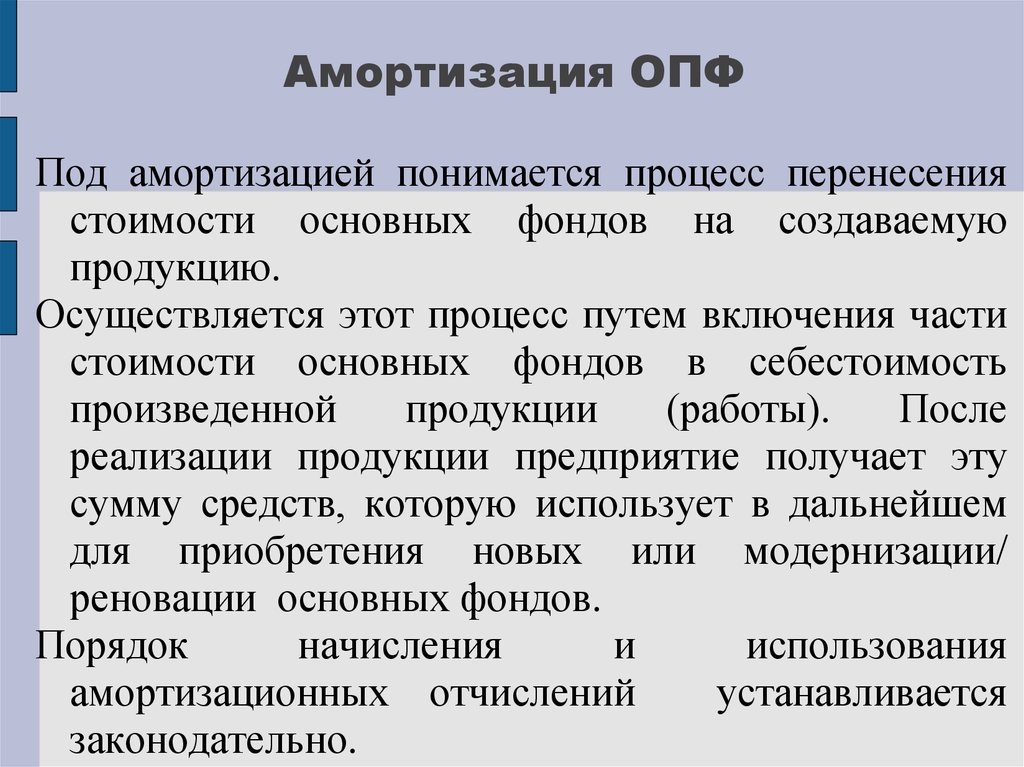

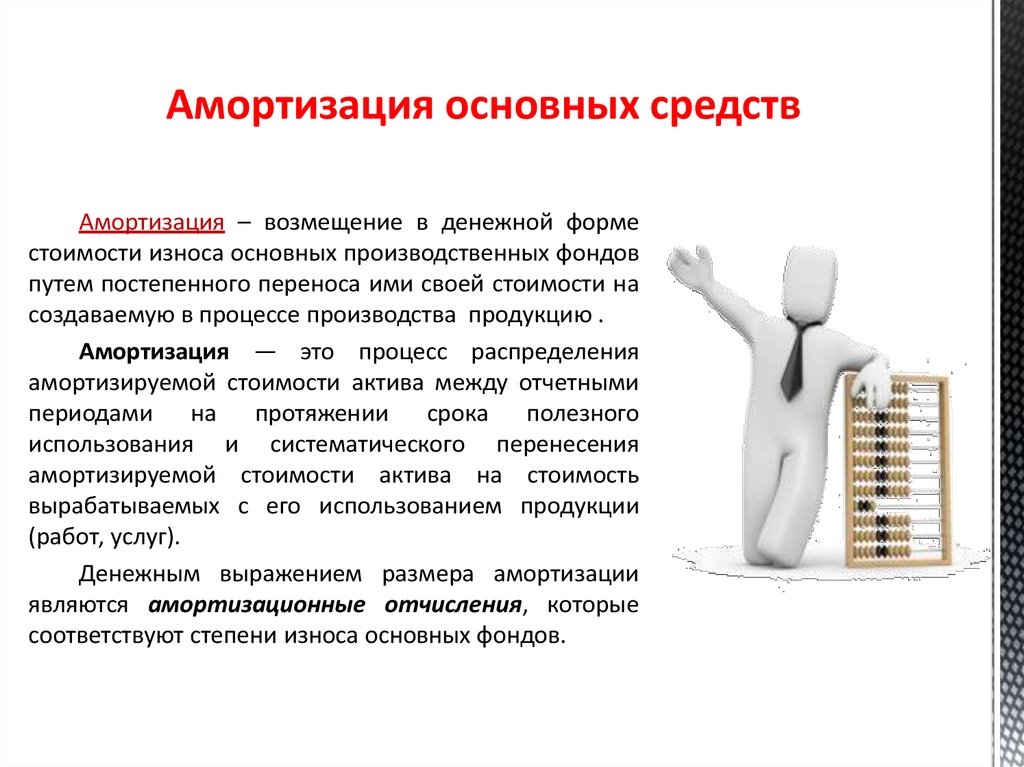

Амортизация основных средств в бухгалтерском и налоговом учете: как выбрать оптимальный способ

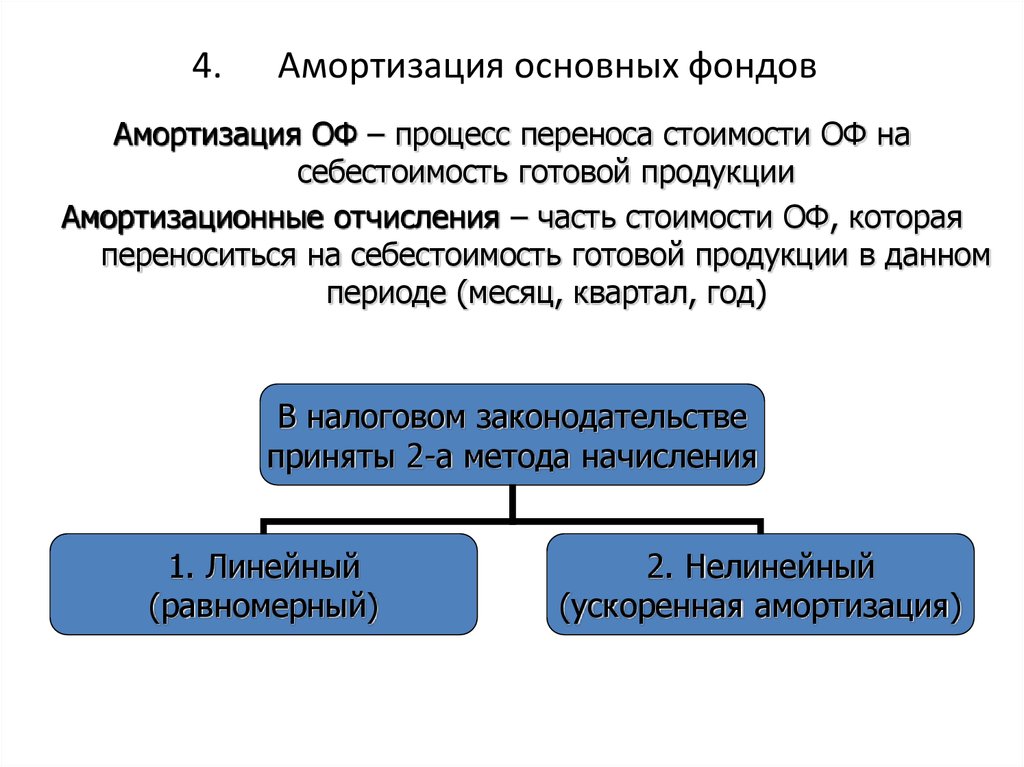

Самый распространенный способ сближения налогового и бухгалтерского учета, который применим для большинства организаций, — это выбор и закрепление в учетной политике одинаковых методов амортизации основных средств. Амортизацию основных средств в налоговом учете можно начислять либо линейным, либо нелинейным методом (п. 1 ст. 259 НК РФ). Амортизацию основных средств в налоговом учете компания может начислять одним из четырех способов: линейным, способом уменьшаемого остатка, способом списания стоимости по сумме чисел лет срока полезного использования и способом списания стоимости пропорционально объему продукции или работ (п. 18 ПБУ 6/01).

Антон Соничев, адвокат юридической компании «Налоговик», отметил, что существует только один общий для обоих учетов метод начисления амортизации основных средств — линейный. Однако расхождений в суммах начисленной амортизации не будет, только если в обоих учетах установлен одинаковый срок полезного использования основного средства и совпадает его первоначальная стоимость.

Что касается срока полезного использования, то в налоговом учете он устанавливается на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.02 № 1 (п. 1 ст. 258 НК РФ). Этой же классификацией организация вправе руководствоваться и для целей бухгалтерского учета (п. 1 постановления Правительства РФ от 01.01.02 № 1).

Сложнее добиться того, чтобы первоначальная стоимость объектов ОС была одинаковой в обоих учетах. Дело в том, что некоторые виды расходов, например расходы на командировки и консультации, связанные с приобретением основного средства, в налоговом учете можно учесть по-разному. Их можно либо включить в его первоначальную стоимость, либо отразить как прочие расходы (п. 1 ст. 257, подп. 12 и 15 п. 1 ст. 264 НК РФ). В бухгалтерском же учете указанные расходы увеличивают первоначальную стоимость объекта ОС (п. 8 ПБУ 6/01). Однако подробнее на сближении первоначальной стоимости ОС в налоговом и бухгалтерском учете мы остановимся чуть ниже.

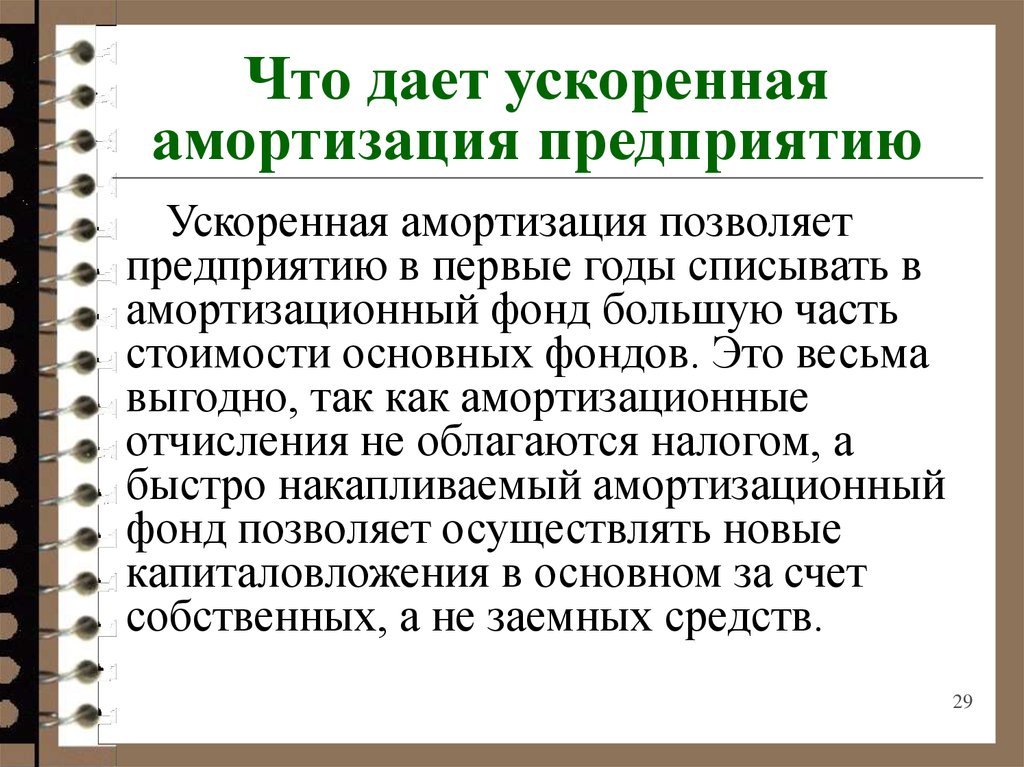

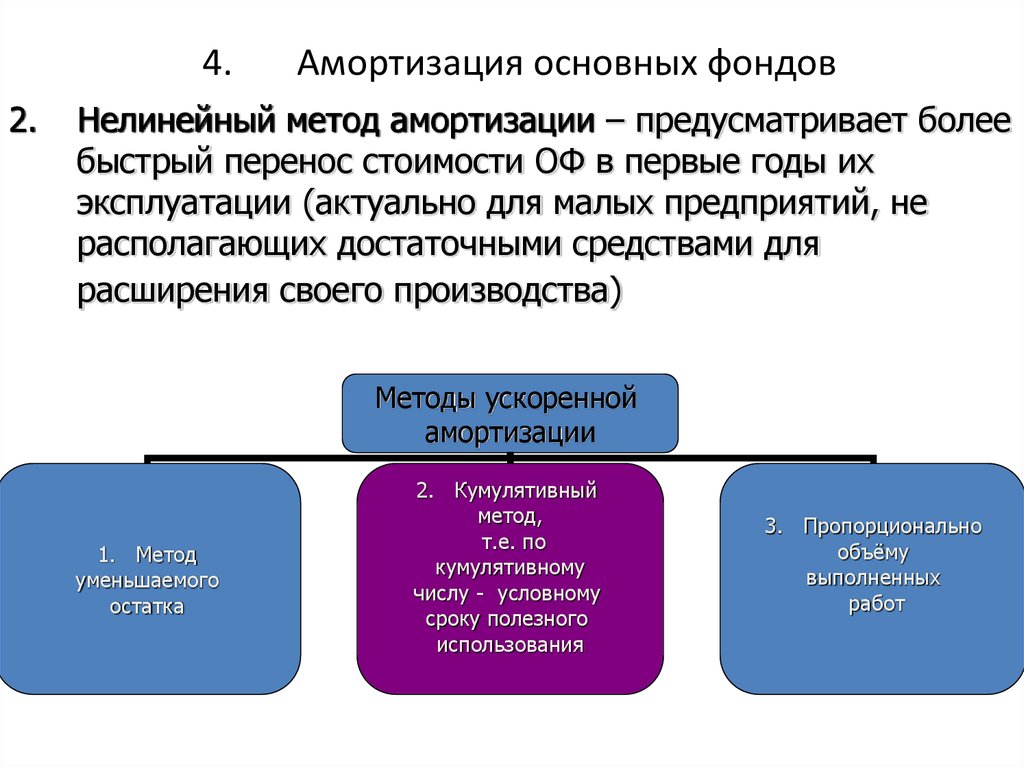

Майя Крылова, главный бухгалтер строительной компании, обратила внимание на существенный недостаток применения линейного способа амортизации в бухучете. Он заключается в том, что амортизационные отчисления в первые годы эксплуатации будут такими же, как и в последние, когда объекты требуют больше затрат на капитальный ремонт. Это приводит к тому, что использование линейного способа не позволяет сэкономить на налоге на имущество в начале эксплуатации объекта. Ведь для этой цели организации выгоднее, чтобы объекты ОС амортизировались быстрее, хотя бы в первые несколько лет. Для оптимизации платежей по налогу на имущество больше подходит, например, способ уменьшаемого остатка.

Денис Колесников, начальник отдела налогового учета энергетической компании, добавил, что и в налоговом учете применение именно линейного способа начисления амортизации — не лучший выбор. Использование нелинейного метода более выгодно, поскольку позволяет списать большую часть стоимости объекта ОС в достаточно короткий срок и, значит, уменьшить налог на прибыль, подлежащий уплате в бюджет. Это особенно актуально для промышленных предприятий, у которых основные средства являются одной из главных статей активов.

Это особенно актуально для промышленных предприятий, у которых основные средства являются одной из главных статей активов.

Однако если организация намерена сблизить налоговый и бухгалтерский учет, ей придется смириться и с этими минусами, не позволяющими сэкономить на налогах на прибыль и на имущество.

Елена Вайтман,

эксперт журнала «Российский налоговый курьер»

Модернизация основного средства в Бухгалтерии Предприятия 8.2 и последующее начисление амортизации на эти объекты

Практически в любой организации можно найти основное средство которое нуждается в улучшении технических характеристик. Предприятию может быть экономически не выгодно каждый раз списывать актив и приобретать новый. Выход есть — это модернизация основного средства.

Модернизация предполагает изменение первоначальной стоимости объекта. Это предусмотрено такими нормативными документами как: ПБУ 6/01 «Учет основных средств», Налоговый кодекс РФ.

Модернизация может производиться как собственными силами предприятия (Хозспособ), так и силами сторонних организаций (Подрядный).

Изначально затраты по модернизации основного средства относятся на счет 08.03 «Строительство объектов основных средств». В программе эту операцию следует произвести документом «Требование-накладная», где на закладке «Материалы» нужно перечислить заменяемые запасные части:

а на закладке «Счет затрат», как раз тот самый счет строительства объектов основных средств (08.03):

При этом в справочнике «Объекты строительства» нужно завести новый элемент (желательно с таким же наименованием как и объект основного средства для удобного поиска).

После того как все произведенные расходы были отражены, их следует отнести на увеличение первоначальной стоимости основного средства. Эта операция производится документом «Модернизация ОС»:

где на закладке «Бухгалтерский и налоговый учет» нужно указать объект строительства, счет затрат по бухгалтерскому учету. Сумма модернизации рассчитается автоматически после нажатия кнопки «Рассчитать суммы».

Сумма модернизации рассчитается автоматически после нажатия кнопки «Рассчитать суммы».

На закладке «Основные средства» по кнопке «Заполнить» также автоматически проставится сумма модернизации, стоимость основного средства, которое было подвержено модернизации и стоимость основного средства с учетом модернизации.

Вот таким образом будет увеличена стоимость и срок полезного использования основного средства в автоматизированном бухгалтерском учете.

Теперь вопрос заключается в том, как начислять амортизацию после проведения модернизации.

Законодательством не предусмотрено особого порядка определения нормы амортизации и начисления амортизационных отчислений по тем основным средствам, у которых увеличилась первоначальная стоимость или срок полезного использования. При этом считается что если произведенная модернизация основного средства привела к изменению его первоначальной стоимости и срока полезного использования, необходимо рассчитать новую норму амортизационных отчислений, исходя из оставшегося срока полезного использования , т. к. в таком случае амортизация будет начисляться некорректно.

к. в таком случае амортизация будет начисляться некорректно.

Срок полезного использования основного средства определяется в соответствии с Общероссийским классификатором основных фондов. В нем прописаны минимальные и максимальные сроки полезного использования объектов. Если предприятие для целей учета установило максимальный срок полезного использования по конкретному основному средству, то увеличения срока после произведенной реконструкции или модернизации производить не следует. В этом случае при исчислении амортизации следует учитывать оставшийся срок полезного использования.

Рассчитывать амортизационные отчисления по прежней норме амортизации организация не может. Поскольку норма амортизации определяется по формуле:

К = [1/n] х 100%,

где n — это срок полезного использования объекта, соответственно должна быть рассчитана норма амортизации уже с учетом совершенных изменений с основным средством.

Формула стоимости предприятия (EV) и ее значение

Что такое стоимость предприятия (EV)?

Стоимость предприятия (EV) измеряет общую стоимость компании и часто используется как более комплексная альтернатива рыночной капитализации. EV включает в свой расчет рыночную капитализацию компании, а также краткосрочную и долгосрочную задолженность и любые денежные средства или их эквиваленты на балансе компании.

EV включает в свой расчет рыночную капитализацию компании, а также краткосрочную и долгосрочную задолженность и любые денежные средства или их эквиваленты на балансе компании.

Ключевые выводы

- Стоимость предприятия (EV) измеряет общую стоимость компании и часто используется как более комплексная альтернатива капитализации на фондовом рынке.

- Стоимость предприятия включает в свой расчет рыночную капитализацию компании, а также краткосрочную и долгосрочную задолженность и любые денежные средства на балансе компании.

- Стоимость предприятия используется в качестве основы для многих финансовых коэффициентов, измеряющих эффективность компании.

Введение в ценность предприятия

Компоненты ценности предприятия (EV)

Стоимость предприятия использует цифры из финансовой отчетности компании и текущих рыночных цен. Компоненты, из которых состоит электромобиль:

- Рыночная капитализация : общая стоимость невыплаченных общих и предпочтительных акций компании

- Долг : сумма долгосрочной и краткосрочной задолженности

- Неправленные пенсионные обязанности (если есть) : Сумма

- капитала, которого не хватает для покрытия пенсионных выплат, или суммы, которую компания должна отложить для осуществления пенсионных выплат в рамках необеспеченного плана.

Может быть добавлена рыночная капитализация, если присутствует это значение.

Может быть добавлена рыночная капитализация, если присутствует это значение. - Доля меньшинства : Стоимость акционерного капитала дочерней компании с долей участия менее 50%. Его можно добавить к рыночной капитализации для расчета EV.

- Денежные средства и их эквиваленты : Общая сумма наличных денег, депозитных сертификатов, тратт, денежных переводов, коммерческих бумаг, рыночных ценных бумаг, фондов денежного рынка, краткосрочных государственных облигаций или казначейских векселей, которыми владеет компания.

Может быть добавлена рыночная капитализация, если присутствует это значение.

Может быть добавлена рыночная капитализация, если присутствует это значение.Формула стоимости предприятия и расчет

Е В «=» М С + Т о т а л Д е б т − С где: М С «=» Рыночная капитализация; равно текущему запасу цена, умноженная на количество акций в обращении Т о т а л г е б т «=» Равен сумме краткосрочных и долгосрочные кредиты С «=» Денежные средства и их эквиваленты; ликвидные активы компания, но может не включать рыночные ценные бумаги \begin{align} &EV=MC+Общий~Долг-C\\ &\textbf{где:}\\ &MC=\text{\малая рыночная капитализация; равна текущей акции}\\ &\text{\маленькая цена, умноженная на количество акций в обращении}\\ &Общий~долг =\текст{\маленький Равна сумме краткосрочных и}\\ &\текст {\ небольшой долгосрочный долг} \\ & C = \ text {\ небольшой Денежные средства и их эквиваленты; ликвидные активы}\\ &\text{\малой компании, но не могут включать рыночные ценные бумаги}\\ \end{выровнено} EV=MC+Общая задолженность-C, где:MC=рыночная капитализация; равна текущей цене акций, умноженной на количество находящихся в обращении акций Общий долг = равен сумме краткосрочного и долгосрочного долгаC = Денежные средства и денежные эквиваленты; ликвидные активы компании, но могут не включать рыночные ценные бумаги

Чтобы рассчитать рыночную капитализацию (если она недоступна в Интернете), вы должны умножить количество акций в обращении на текущую цену акции. Затем суммируйте всю задолженность на балансе компании, включая как краткосрочную, так и долгосрочную задолженность. Наконец, добавьте рыночную капитализацию к общему долгу и вычтите из результата все денежные средства и их эквиваленты.

Затем суммируйте всю задолженность на балансе компании, включая как краткосрочную, так и долгосрочную задолженность. Наконец, добавьте рыночную капитализацию к общему долгу и вычтите из результата все денежные средства и их эквиваленты.

Что вам говорит EV?

Стоимость предприятия (EV) значительно отличается от простой рыночной капитализации по нескольким параметрам, и многие считают ее более точным представлением стоимости фирмы. EV сообщает инвесторам или заинтересованным сторонам о стоимости компании и о том, сколько потребуется другой компании, если она захочет купить эту компанию.

Есть еще одно соображение: EV компании может быть отрицательным, если общая стоимость ее денежных средств и их эквивалентов превышает совокупную стоимость ее рыночной капитализации и долгов. Это признак того, что компания не очень хорошо использует свои активы — у нее слишком много наличных денег, которые не используются. Дополнительные деньги можно использовать для многих вещей, таких как распределение, выкуп, расширение, исследования и разработки, техническое обслуживание, повышение заработной платы сотрудников, бонусы или погашение долгов.

Рыночная капитализация не предназначена для представления балансовой стоимости компании. Вместо этого он представляет собой стоимость компании, определенную участниками рынка.

EV как мультипликатор оценки

Стоимость предприятия используется в качестве основы для многих финансовых коэффициентов, измеряющих эффективность компании. Например, корпоративный мультипликатор содержит стоимость предприятия. Он связывает общую стоимость компании из всех источников с показателем полученной операционной прибыли — прибыли до вычета процентов, налогов, износа и амортизации (EBITDA).

EBITDA измеряет способность компании генерировать доход и используется в качестве альтернативы простой прибыли или чистой прибыли (в некоторых случаях). Однако показатель EBITDA может ввести в заблуждение, поскольку он исключает стоимость капитальных вложений, таких как недвижимость, заводы и оборудование. Другой показатель, EBIT, может использоваться в качестве аналогичного финансового показателя без недостатка исключения расходов на износ и амортизацию, связанных с основными средствами (основными средствами).

Расчет EBITDA

EBITDA рассчитывает прибыль компании до вычета процентов, налогов, износа и амортизации. EBITDA рассчитывается по следующей формуле:

EBITDA = Чистая прибыль + Процентные расходы + Налоги + Амортизация + Амортизация

EV/EBITDA

Показатель корпоративного мультипликатора (EV/EBITDA) используется в качестве инструмента оценки для сравнения стоимости компании и ее долга с денежными доходами компании за вычетом ее неденежных расходов. В результате он идеально подходит для аналитиков и инвесторов, желающих сравнить компании в одной отрасли.

EV/EBITDA полезен в нескольких ситуациях:

- Этот коэффициент может быть более полезным, чем коэффициент P/E, при сравнении фирм с разной степенью финансового рычага (DFL).

- EBITDA полезен при оценке капиталоемких предприятий с высоким уровнем износа и амортизации.

- EBITDA обычно положительна, даже если прибыль на акцию (EPS) таковой не является.

EV/EBITDA имеет несколько недостатков:

- Если оборотный капитал растет, EBITDA будет завышать денежные потоки от операций (CFO или OCF). Кроме того, эта мера игнорирует то, как различные политики признания доходов могут повлиять на OCF компании.

- Поскольку свободный денежный поток фирмы отражает количество капитальных затрат (CapEx), он более тесно связан с теорией оценки, чем EBITDA. EBITDA будет в целом адекватной мерой, если капитальные затраты равны расходам на амортизацию.

EV/Продажи

Другим часто используемым мультипликатором для определения относительной стоимости фирм является отношение стоимости предприятия к объему продаж или EV/продажи. EV/Продажи считается более точным показателем, чем соотношение Цена/Продажи, поскольку оно учитывает стоимость и сумму долга, который компания должна погасить в какой-то момент.

Считается, что чем ниже мультипликатор EV/Sales, тем более привлекательной (или недооцененной) является компания. Соотношение EV/Sales может быть отрицательным, когда денежные средства, которыми владеет компания, превышают рыночную капитализацию и стоимость долга. Отрицательное EV/продажи означает, что компания может погасить все свои долги.

Соотношение EV/Sales может быть отрицательным, когда денежные средства, которыми владеет компания, превышают рыночную капитализацию и стоимость долга. Отрицательное EV/продажи означает, что компания может погасить все свои долги.

Стоимость предприятия и рыночная капитализация

Почему рыночная капитализация не отражает должным образом стоимость фирмы? Он не учитывает многие важные факторы, такие как задолженность компании и денежные резервы.

Стоимость предприятия является модификацией рыночной капитализации, поскольку она включает долг и денежные средства для определения стоимости компании.

Вот пример: представьте, что два одинаковых производителя гаджетов, компания А и компания Б, имеют одинаковую цену акций 4,32 доллара за акцию. Каждая из них имеет 1 миллион акций в обращении с рыночной капитализацией в 4,32 миллиона долларов.

Долг и наличные Изменить мнение

Теперь представьте, что компания А имеет 500 000 долларов наличными и их эквивалентами и 250 000 долларов в общем долге. Его EV (общая стоимость) составляет 4 320 000 долларов США + 250 000 долларов США — 500 000 долларов США = 4,07 миллиона долларов США.

Его EV (общая стоимость) составляет 4 320 000 долларов США + 250 000 долларов США — 500 000 долларов США = 4,07 миллиона долларов США.

Компания B имеет 1 миллион долларов наличными и 250 000 долларов долга. Его EV составляет 4 320 000 долларов + 250 000 долларов — 1 000 000 долларов = 3,57 миллиона долларов.

Компании выглядели одинаково с точки зрения рыночной капитализации, но при расчете EV картина выглядела совсем по-другому.Стоимость предприятия в сравнении с коэффициентом P/E

Отношение цены к прибыли (коэффициент P/E) — это коэффициент для оценки компании, который измеряет текущую цену ее акций по отношению к ее прибыли на акцию (EPS). Отношение цены к прибыли иногда называют коэффициентом цены или коэффициентом дохода. Коэффициент P/E не учитывает сумму долга, который компания имеет на своем балансе.

EV включает долг при оценке компании и часто используется в тандеме с коэффициентом P/E для получения комплексной оценки.

Ограничения электромобиля

Как указывалось ранее, EV включает в себя общий долг, но важно учитывать, как руководство компании использует долг. Например, капиталоемкие отрасли, такие как нефтегазовая промышленность, обычно имеют значительные суммы долга, которые используются для стимулирования роста. Задолженность могла быть использована для покупки завода и оборудования. В результате EV может быть искажен при сравнении компаний из разных отраслей.

Например, капиталоемкие отрасли, такие как нефтегазовая промышленность, обычно имеют значительные суммы долга, которые используются для стимулирования роста. Задолженность могла быть использована для покупки завода и оборудования. В результате EV может быть искажен при сравнении компаний из разных отраслей.

Это важно учитывать, если рассматриваемая компания подвергается слиянию или поглощению. Это связано с тем, что приобретающая компания должна будет учитывать сумму долга, которую она берет на себя при слиянии. Инвесторы могут использовать эту информацию, чтобы оценить, как будут выглядеть объединенные компании в будущем.

Как и в случае с любой финансовой метрикой, лучше всего сравнивать компании в одной отрасли, чтобы лучше понять, как компания оценивается по сравнению с ее аналогами.

Пример электромобиля

Как указывалось ранее, формула EV представляет собой сумму рыночной стоимости собственного капитала (рыночной капитализации) и рыночной стоимости долга компании за вычетом денежных средств. Рыночная капитализация компании рассчитывается путем умножения цены акции на количество акций в обращении. Чистый долг представляет собой рыночную стоимость долга за вычетом денежных средств. Компания, приобретающая другую компанию, сохраняет денежные средства целевой фирмы, поэтому денежные средства необходимо вычесть из цены фирмы, представленной рыночной капитализацией.

Рыночная капитализация компании рассчитывается путем умножения цены акции на количество акций в обращении. Чистый долг представляет собой рыночную стоимость долга за вычетом денежных средств. Компания, приобретающая другую компанию, сохраняет денежные средства целевой фирмы, поэтому денежные средства необходимо вычесть из цены фирмы, представленной рыночной капитализацией.

Рассчитаем стоимость предприятия Macy’s (M). За 2021 финансовый год Macy’s зафиксировала следующее:

| Форма Macy’s 10-K, финансовый год, заканчивающийся 29 января 2022 г. | |||

|---|---|---|---|

| 1 | # Акции в обращении | 292,4 млн | |

| 2 | Цена акции на конец 28.01.22 | 25,44 $ | |

| 3 | Рыночная капитализация | 7,44 миллиарда долларов | Артикул 1 x 2 |

| 4 | Краткосрочный долг | $0 | |

| 5 | Долгосрочный долг | 3,30 миллиарда долларов | |

| 6 | Общий долг | 3,30 миллиарда долларов | Пункт 4+ 5 |

| 7 | Денежные средства и их эквиваленты | 1,71 миллиарда долларов | |

| Ценность предприятия | 9,03 миллиарда долларов | Деталь 3 + 6 — 7 | |

Мы можем рассчитать рыночную капитализацию Macy’s на основе приведенной выше информации. Macy’s имеет 292,4 миллиона акций в обращении по цене 25,44 доллара за акцию на конец финансового года (29 января 2022 г.):

Macy’s имеет 292,4 миллиона акций в обращении по цене 25,44 доллара за акцию на конец финансового года (29 января 2022 г.):

- Рыночная капитализация Macy’s составила 7,44 миллиарда долларов (292,4 миллиона x 25,44 доллара).

- У Macy’s был краткосрочный долг в размере 0 долларов и долгосрочный долг в размере 3,30 миллиарда долларов при общем долге в 3,30 миллиарда долларов.

- У Macy’s было 1,71 миллиарда долларов наличными и их эквивалентами.

Стоимость предприятия Macy’s рассчитывается как 7,44 миллиарда долларов (рыночная капитализация) + 3,30 миллиарда долларов (долг) — 1,71 миллиарда долларов (наличные).

Macy’s EV = 9,03 миллиарда долларов

Стоимость предприятия считается всеобъемлющей при оценке компании, потому что, если бы компания купила находящиеся в обращении акции Macy’s за 7,44 миллиарда долларов, ей также пришлось бы погасить непогашенные долги Macy’s на 3,30 миллиарда долларов.

В общей сложности приобретающая компания потратит на покупку Macy’s более 10 миллиардов долларов. Однако, поскольку у Macy’s есть 1,71 миллиарда долларов наличными, эта сумма может быть добавлена для погашения долга.

Как рассчитать стоимость предприятия?

Чтобы рассчитать рыночную капитализацию, умножьте количество акций в обращении на текущую цену акции. Затем суммируйте всю задолженность на балансе компании. Наконец, добавьте рыночную капитализацию к общему долгу и вычтите из результата все денежные средства и их эквиваленты.

В чем ценность хорошего предприятия?

Стоимость предприятия является хорошим индикатором общей стоимости компании, но EV/EBITDA является лучшим индикатором, демонстрирующим отношение общей стоимости к фактической прибыли. EV/EBITDA ниже 10 считается хорошим показателем.

Что такое ценность предприятия и почему она важна?

Стоимость предприятия показывает общую стоимость компании и обычно используется при слияниях и поглощениях для оценки потенциальных клиентов.

Что такое стоимость предприятия по сравнению с рыночной стоимостью?

Стоимость предприятия – это общая стоимость компании, а рыночная стоимость – это стоимость ее акций на фондовом рынке. Рыночная капитализация – это общая стоимость всех акций на фондовом рынке.

Практический результат

Стоимость предприятия оценивает общую стоимость компании, обычно используемую другими компаниями при рассмотрении вопроса о слиянии или поглощении. Инвесторы также могут использовать EV для оценки размера и стоимости компании, чтобы помочь им оценить выбор акций. EV лучше всего использовать с другими показателями для оценки акций. Некоторые популярные коэффициенты: EV/Продажи и EV/EBITDA.

Исправление — дек. 17, 2022: Статья была обновлена по сравнению с предыдущей версией, в которой неправильно опущен долг при описании формулы расчета стоимости предприятия. Долг является необходимым элементом формулы.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Бухгалтерские инструменты. «Как рассчитать стоимость предприятия».

Мэйси. «Форма 10-K | Macy’s Inc.», страница F7.

Yahoo Финансы. «Macy’s, Inc.», нажмите «График» и увеличьте масштаб января 2022 года.

ИЗНОС И АМОРТИЗАЦИЯ

- САМ

- ТОС

- 8600

- 8616

(пересмотрено: 10/2020)

(Пересмотрено и перенумеровано с 8617)

Амортизация

Амортизация – это механизм, используемый для распределения стоимости материального актива в течение расчетного срока полезного использования актива. Стоимость капитализированных материальных активов справедливо распределяется в качестве расходов на каждый из периодов получения выгоды посредством процесса амортизации.

Стоимость капитализированных материальных активов справедливо распределяется в качестве расходов на каждый из периодов получения выгоды посредством процесса амортизации.

Амортизация

Амортизация – это механизм, используемый для распределения стоимости нематериального актива в течение расчетного срока полезного использования актива. Стоимость капитализированных нематериальных активов справедливо распределяется в качестве расходов на каждый из периодов получения выгоды посредством процесса амортизации.

Для унаследованных агентств/отделов начисление износа/амортизации производится только теми собственными фондами, которые осуществляют операции с фондами предприятий или внутренних служб. Агентства/отделы FI$Cal будут выполнять амортизацию/амортизацию активов всех фондов.

Метод начисления износа/амортизации

Метод начисления износа/амортизации, используемый государством, представляет собой прямолинейный метод без учета остаточной стоимости основных средств.

Годовая амортизация = Стоимость / Срок полезного использования актива

Штат использует модифицированный подход к отчетности о стоимости активов дорожной инфраструктуры. См. раздел SAM 8610.6.

Требования к амортизации/амортизации

При учете и отчетности по амортизации/амортизации необходимо соблюдать следующие требования:

- Амортизация/амортизация начинается с момента ввода актива в эксплуатацию.

- Износ/амортизация прекращается, когда актив выводится из эксплуатации или его капитализированная стоимость полностью списывается на расходы.

- Исходные документы, подтверждающие дату ввода в эксплуатацию, следует сохранять и постоянно использовать для поддержания удовлетворительной системы внутреннего контроля в соответствии с требованиями Закона об ответственности руководителей штата. См. разделы 13400–13407 Правительственного кодекса.

- Незавершенные нематериальные активы, созданные внутри компании, и незавершенные материальные активы, созданные внутри компании, не должны амортизироваться или амортизироваться.