Методические рекомендации и указания- 7-59 стр карта методической обеспеченности дисциплины 60 стр тезисы лекций тема Предприятие как объект хозяйствования, основное звено экономической системы Лекция 1; Вопросы

жүктеу/скачать 0.68 Mb.

|

1 2 3 4 5 6 7 8 9 … 54

Байланысты:

ÐекÑии 1-11 Ñкономика пÑедпÑиÑÑÐ¸Ñ 5

Тыныс алу

- Бұл бет үшін навигация:

- КАРТА МЕТОДИЧЕСКОЙ ОБЕСПЕЧЕННОСТИ ДИСЦИПЛИНЫ – 60 стр ТЕЗИСЫ ЛЕКЦИЙ Тема 1. Предприятие как объект хозяйствования, основное звено экономической системы

- Лекция 1; 2 Вопросы

- Цель лекции

- Предмет, метод и содержание курса «Экономика предприятия»

|

Дисциплина — Экономика предприятия ТЕЗИСЫ ЛЕКЦИЙ И ТЕСТОВЫЕ ЗАДАНИЯ ПО ТЕМАМ — 1- 57 стр МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ И УКАЗАНИЯ- 57-59 стр КАРТА МЕТОДИЧЕСКОЙ ОБЕСПЕЧЕННОСТИ ДИСЦИПЛИНЫ – 60 стр

Лекция 1; 2

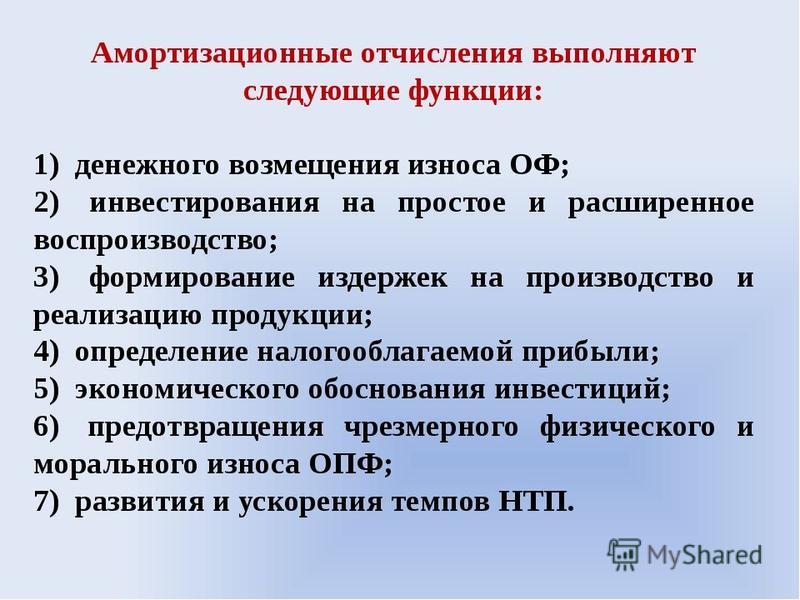

1.1 Предприятие как самостоятельный хозяйствующий субъект его задачи и функции, основные признаки его функционирования. 1.2 Классификация предприятий. 1.3 Объединение предприятий. 1.4 Понятие и признаки банкротства предприятий и пути реструктуризации. Цель лекции: раскрыть сущность предприятия как объекта хозяйственной деятельности, основного звена экономики. Ключевые слова: предприятие, классификация, функции, объединение, слияние, банкротство, ликвидация Предмет, метод и содержание курса «Экономика предприятия» Экономика предприятия – это наука о том, как осуществляется использование определенных, ограниченных ресурсов для производства продукции и ее распределение среди потребителей в рамках отдельно взятого предприятия.

Экономика предприятия включает в себя все стороны деятельности предприятия с момента его создания: Выбор организационно-правовой формы; Формирование материальных и финансовых ресурсов; Планирование работы предприятия; Отношение предприятия с другими субъектами рынка; финансы предприятия и оценку эффективности хозяйственной деятельности; Выбор направлений дальнейшего развития предприятия. Таким образом, предметом курса является изучение хозяйственной (экономической) деятельности предприятия в рыночных условиях, направленной на обеспечение прибыльности предприятия. Содержание курса. Основными объектами изучения курса «Экономика предприятия» являются: Предприятие как хозяйствующий субъект; Предпринимательская среда; Экономические ресурсы предприятия: имущество и капитал, основные и оборотные фонды, трудовые ресурсы; Производственная и организационная структура предприятия; Экономический механизм функционирования предприятия: планирование и разработка бизнес-плана, инновационная и инвестиционная деятельность; Финансовые результаты и эффективность хозяйственной деятельности: финансы предприятия, взаимоотношения предприятия с институтами финансово-кредитной системы, оценка эффективности хозяйственной деятельности.  Риск в предпринимательстве и угроза банкротства. Риск в предпринимательстве и угроза банкротства.

Методы исследования: методы статистического наблюдения и сравнительного анализа – дают возможность накапливать и сопоставлять различные экономические показатели, анализировать динамику предприятия, сравнивать результаты его деятельности с показателями других предприятий с целью выявления наилучших результатов; вероятностные и прогностические методы – используются в процессе планирования и принятия управленческих решений; методы математического моделирования, графического изображения – способствуют лучшему восприятию соотношений между различными экономическими показателями, их оценке в различных экономических ситуациях. Экономика предприятия тесно связана с другими экономическими науками: макро- и микроэкономикой, теорией менеджмента и маркетинга, бухгалтерским учетом, статистикой и др.

Микроэкономика изучает рынок (спрос и предложение) и влияние рынка на отдельное предприятие. В экономике предприятия спрос – заданная величина. Менеджмент представляет собой науку об управлении хозяйственной деятельности предприятия (фирмы). Маркетинг определяет концепцию управления предприятием с ориентацией на запросы потребителей и рынка. Бухгалтерский учет позволяет провести анализ и оценку хозяйственной деятельности предприятия. жүктеу/скачать 0.68 Mb. Достарыңызбен бөлісу: |

Предприятие как объект хозяйствования, основное звено экономической системы

Предприятие как объект хозяйствования, основное звено экономической системы

1 2 3 4 5 6 7 8 9 … 54

©melimde.com 2023

әкімшілігінің қараңыз

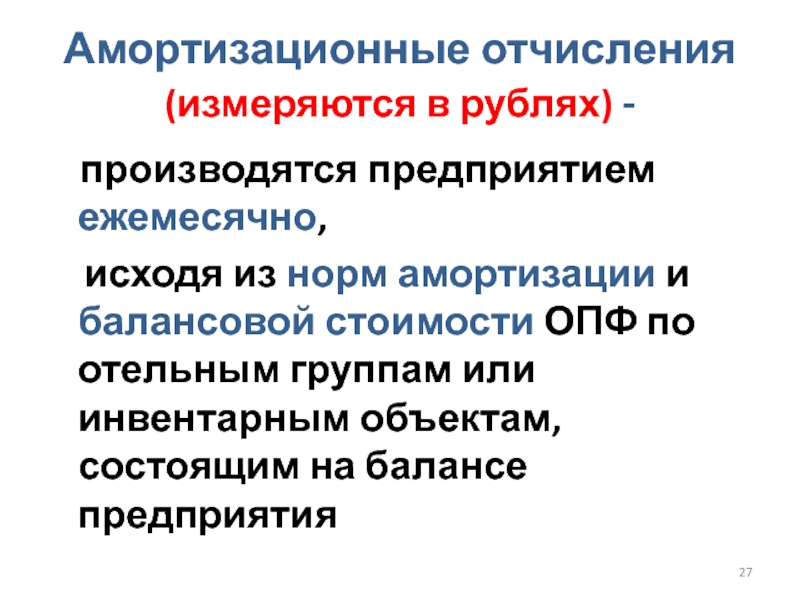

Основные фонды предприятий СКСиТ

В

результате переоценки стоимость основных

фондов в отраслях производственной

сферы увеличилась в 19,6 раза, в

промышленности — в 15 раз. Стоимость

зданий увеличилась в 19,7 раза, сооружений

— в 23,1 раза, передаточных устройств — в

23,2 раза, машин и оборудования — в

20, транспортных средств — в 22,2 раза. После

переоценки в III квартале 1992 года амортизационные

отчисления увеличились в 7 раз по

сравнению с I кварталом, это значительно

меньше, чем рост стоимости основных фондов,

так как в I квартале начисленная амортизация

индексировалась.

После

переоценки в III квартале 1992 года амортизационные

отчисления увеличились в 7 раз по

сравнению с I кварталом, это значительно

меньше, чем рост стоимости основных фондов,

так как в I квартале начисленная амортизация

индексировалась.

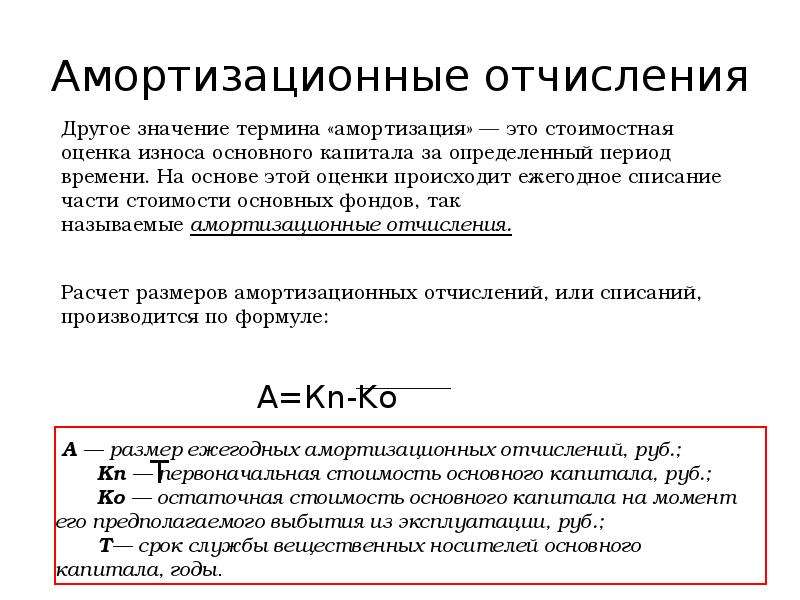

Изложенные

методы начисления амортизации (кроме

ускоренной и замедленной амортизации)

для целей налогообложения

В

настоящее время организациям предоставлено

право, осуществлять переоценку основных

фондов также путем прямого пересчета

их балансовой стоимости. Пересчет проводится

на основании цен, складывающихся на момент

пересчета на соответствующие виды основных

фондов. Проведенные расчеты подтверждаются

документами и экспертными заключениями

о рыночной стоимости указанных фондов.

В соответствии с этими документами каждая организация имеет право самостоятельно определять форму переоценки своих основных фондов и привлекать к выполнению этих работ независимых экспертов по своему выбору.

При проведении переоценки для документального подтверждения рыночной цены используются:

- данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- экспертные заключения о стоимости объектов основных фондов.

При

оценке приобретенных по импорту

основных фондов можно использовать

документально подтвержденные сведения

о цене соответствующего объекта

в иностранной валюте на дату переоценки,

пересчитанной в рубли по официальному

курсу на эту дату.

В

оценочных расчетах по строительным

объектам используются удельные стоимостные

показатели в уровне базовых цен

на единицу объема или площади, а

также индексы изменения

Для пересчета используются средневзвешенные переводные индексы цен, рассчитанные на основе удельных весов отдельных составляющих элементов, сборников цен Отраслевого отдела ценообразования НАМИ и ежегодных информационных бюллетеней.

Переоценке

основных фондов предшествует годовая

инвентаризация, в процессе которой

были составлены инвентаризационные описи

и оборотно-сличительные ведомости. По

информации, полученной в процессе инвентаризации,

рассчитывается полная восстановительная

стоимость основных фондов на дату оценки.

1.4 Расчет и оценка экономической эффективности основных фондов

Основными задачами анализа основных фондов являются:- определение обеспеченности организации и ее структурных подразделений основными фондами;

- оценка уровня их использования по обобщающим и частным показателям;

- установление причин их изменения;

- изучение степени использования производственной мощности организации и оборудования;

- выявление резервов повышения экстенсивности и интенсивности использования основных фондов;

- анализ влияния

эффективности использования основных

фондов на основные технико-экономические

показатели.

Анализ

традиционно начинают с оценки динамики

(в стоимостном и в

Бухгалтерская отчетность дает возможность достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия — его основных фондов.

Полнота и достоверность результатов анализа основных фондов зависит от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

Источники

данных для анализа: план предприятия,

план технического развития, финансовая

отчетность, данные аналитического учета

по соответствующим счетам по видам

и отдельным инвентарным

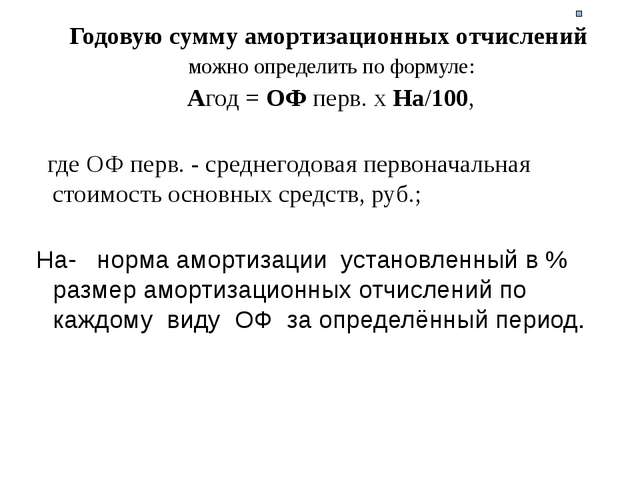

Процесс воспроизводства основных фондов и, следовательно, их динамика и движение основного капитала, оцениваются по системе показателей: абсолютному приросту за определенный период или их выбытию, коэффициенту обновления или износа основных фондов и др.. Основой расчетов является определение среднегодовой стоимости основных фондов (Фсг) представляющей частное от деления половины стоимости основных фондов на начало года (Фн), полных ее величин на начало каждого последующего квартала (К2 + К3 + К4) и половины ее величины на конец года (Фк) на 4 (количество кварталов в году):

Фсг = Фн/2 +К2+К3+К4+Фк/2, (7.)

Этот показатель используется при расчетах фондоотдачи, налога на имущество предприятий, а также при исследовании динамики основных фондов предприятия.

Для характеристики состояния основных фондов, их динамики и технического состояния рассчитывают следующие показатели:

*

коэффициент выбытия основных

фондов (Кв) — отношение стоимости

выбывших за данный период (обычно год)

основных фондов (Фв) к их стоимости

на начало периода (Фн).

Кв = Фв / Фн, (8.)

т.е. Кв — Стоимость выбывших фондов;

Стоимость фондов на начало периода

*

коэффициент обновления

Коб = Фн / Фк, (9.)

т.е. Коб — Стоимость поступивших фондов.

Для

определения возрастного

* коэффициент износа основных фондов (Кизн) — отношение суммы износа (И) к первоначальной (балансовой) стоимости (Фпс) основных фондов:

Кизн = И / Фпс , (10. )

)

т.е. Кизм — сумма износа основных фондов;

* коэффициент годности основных фондов (Кгодн) — отношение разницы между первоначальной стоимостью (Фпс) и суммой износа (И) основных фондов к их первоначальной стоимости. Этот коэффициент характеризует качественное состояние (производственную способность) основных фондов на определенную дату:

Кгодн = (Фпс — И)/ Фпс, (11.)

Первоначальная стоимость Основных фондов

Эти показатели измеряются в процентах или в долях единицы и могут быть исчислены как на начало, так и на конец отчетного периода.

Для

характеристики эффективности использования

основных фондов на предприятиях индустрии

гостеприимства и туризма служат

показатели фондоотдачи, фондоемкости

рентабельности фондов, удельных капитальных

вложений на один рубль прироста продукции;

рассчитывается также относительная

экономия (дополнительная потребность),

возникающая в результате изменения

объема производства продукции.

В

процессе анализа изучаются динамика

перечисленных показателей, выполнение

плана по их уровню, проводятся межхозяйственные

сравнения. С целью более глубокого

анализа эффективности

Показатель фондоотдачи (fэ) характеризует объем производства (или реализации) продукции (услуг) — N, приходящейся на рубль среднегодовой стоимости основных фондов (Сср)

fэ = N / Сср, (12.)

Фондоотдачу можно рассчитывать также по прибыли предприятия, тогда этот показатель будет отражать финансовую отдачу основных фондов. Показатель фондоотдачи может быть определен как в целом по всей массе основных производственных фондов предприятия, так и по их активной части.

При

расчете показателей  Объем продукции корректируется

на изменение оптовых цен и

структурных сдвигов, а стоимость

основных фондов — на их переоценку.

Объем продукции корректируется

на изменение оптовых цен и

структурных сдвигов, а стоимость

основных фондов — на их переоценку.

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются: изменение доли активной части фондов в общей их сумме; изменение фондоотдачи активной части фондов:

f =Ja * fa, (13)

где Ja — изменение доли активной части основных фондов;

fa — фондоотдача активной части основных фондов.

Расчет проводится методом ценных подстановок.

При

проведении расчетов необходимо учитывать

также более глубокие процессы, опосредующие

эффективное использование

Fo = N: Чп/ Сср: Чп =Пт / Фт, (14. )

)

Отсюда ясно, что всякая приобретаемая

техника должна обеспечивать

гораздо больший рост

Показателем, характеризующим потребность в фондах на один рубль произведенной продукции, является показатель фондоемкости (F). Фондоемкость — обратный показатель фондоотдачи — используется для планирования и определения дополнительной потребности или экономии исходя из показателей плана и результатов ранее проведенного анализа:

F

= Фср / N, (15. )

)

При этом экономия или дополнительная потребность будет равна:

+ Э = (Fпл — Fфакт) *Nпл, (16.)

где Fпл, Fфакт — соответственно фактическая и плановая фондоемкость.

Экономия или дополнительная потребность, вызванная ростом объемов продукции, может быть рассчитана следующим образом:

Спл.ср., Сфакт.ср. — соответственно плановая и фактическая стоимость основных фондов;

Nпл, Nфакт — соответственно плановый и фактический объем продукции.

Дальнейший анализ полученных результатов может проводиться в двух направлениях:

- в случае

повышения фондоемкости и увеличения

потребности в фондах организация должна

проанализировать причины этого увеличения

(снижение объемов продукции и ухудшение

загрузки оборудования, рост его стоимости,

допустим, в результате его переоценки

и т. п.) и определить источники покрытия

этой дополнительной потребности;

- в случае снижения фондоемкости и уменьшения потребности в основных фондах необходимо установить, не появится ли в этом случае излишнее или недозагруженное оборудование. В обоих случаях — это увеличение себестоимости продукции в части постоянных затрат, а следовательно, снижение прибыли.

п.) и определить источники покрытия

этой дополнительной потребности;

п.) и определить источники покрытия

этой дополнительной потребности;Сводка — Выписка № 34

Сводка/статус

Сводка выписки № 34

Основная финансовая отчетность — и обсуждение и анализ руководства — для государственных и местных органов власти

(Выпущено 6/99)

Предисловие

Настоящее Положение устанавливает новые требования к финансовой отчетности для государственных и местных органов власти на всей территории Соединенных Штатов. При ее реализации будет создана новая информация и реструктурирована большая часть информации, которую правительства представляли в прошлом. Мы разработали эти новые требования, чтобы сделать годовые отчеты более полными, более простыми для понимания и использования.

Мы разработали эти новые требования, чтобы сделать годовые отчеты более полными, более простыми для понимания и использования.

В первом концептуальном заявлении GASB*, выпущенном в 1987 г. после тщательной проверки, определены, по нашему мнению, наиболее важные цели финансовой отчетности правительств. Некоторые из этих целей подтверждают важность информации, которую правительства уже включают в свои годовые отчеты. Другие цели указывают на потребность в новой информации. По этой причине настоящее Заявление требует от правительств сохранять часть информации, которую они сообщают в настоящее время, но также требует, чтобы они не ограничивались знакомой информацией, а получали новую и другую информацию. Результатом этого Заявления станут отчеты, которые достигают многих целей, которые мы подчеркивали в этом Заявлении о концепциях.

__________________

*Положение о концепциях GASB № 1, Цели финансовой отчетности.

Сохранение фамильяра

Годовые отчеты в настоящее время предоставляют информацию о фондах. Большинство фондов учреждаются руководящими органами (такими как законодательные собрания штатов, городские советы или школьные советы) для демонстрации ограничений на запланированное использование ресурсов или для измерения, в краткосрочной перспективе, доходов и расходов, возникающих в результате определенных видов деятельности. В Заявлении о концепциях 1 отмечается, что годовые отчеты должны позволять пользователям оценивать подотчетность правительства, помогая им в определении соблюдения законов, правил и положений, связанных с финансами. По этой и другим причинам настоящее Заявление требует, чтобы правительства продолжали представлять финансовые отчеты, содержащие информацию о фондах. Однако направленность этих заявлений была усилена требованием к правительствам сообщать информацию об их наиболее важных или «основных» фондах, включая общий фонд правительства. В текущих годовых отчетах информация о фондах представлена в совокупности по типам фондов, что часто затрудняет пользователям оценку подотчетности.

Большинство фондов учреждаются руководящими органами (такими как законодательные собрания штатов, городские советы или школьные советы) для демонстрации ограничений на запланированное использование ресурсов или для измерения, в краткосрочной перспективе, доходов и расходов, возникающих в результате определенных видов деятельности. В Заявлении о концепциях 1 отмечается, что годовые отчеты должны позволять пользователям оценивать подотчетность правительства, помогая им в определении соблюдения законов, правил и положений, связанных с финансами. По этой и другим причинам настоящее Заявление требует, чтобы правительства продолжали представлять финансовые отчеты, содержащие информацию о фондах. Однако направленность этих заявлений была усилена требованием к правительствам сообщать информацию об их наиболее важных или «основных» фондах, включая общий фонд правительства. В текущих годовых отчетах информация о фондах представлена в совокупности по типам фондов, что часто затрудняет пользователям оценку подотчетности.

Отчеты фонда также будут продолжать измерять и сообщать о «результатах деятельности» многих фондов путем измерения наличных денежных средств и других активов, которые можно легко конвертировать в наличные деньги. Эти отчеты показывают эффективность — 90 006 в краткосрочной перспективе 90 007 — отдельных фондов с использованием тех же показателей, которые многие правительства используют при финансировании своих текущих операций. Например, если правительство выпускает пятнадцатилетний долг для строительства школы, оно не собирает налогов в первый год, достаточных для погашения весь долг ; он взимает и собирает то, что необходимо для осуществления обязательных платежей за этот год. С другой стороны, когда правительства взимают плату с пользователей за услуги — как это делается для большинства предприятий водоснабжения или электроснабжения — информация о фондах будет по-прежнему основываться на учете по методу начисления (обсуждается ниже), так что измеряются все затраты на предоставление услуг.

Демонстрация соблюдения бюджета является важным компонентом подотчетности правительства. Многие граждане, независимо от их профессии, участвуют в процессе составления первоначальных годовых операционных бюджетов государственных и местных органов власти. Правительствам будет необходимо продолжать предоставлять информацию о сопоставлении бюджетов в своих годовых отчетах. Важным изменением, однако, является требование добавить правительственные оригинал бюджет для сравнения. Многие правительства пересматривают свои первоначальные бюджеты в течение года по разным причинам. Требование от правительств сообщать о своем первоначальном бюджете в дополнение к их пересмотренному бюджету добавляет новое аналитическое измерение и повышает полезность бюджетного сравнения. Бюджетные изменения по своей природе не являются нежелательными. Однако мы считаем, что эта информация будет важна — в интересах подотчетности — для тех, кто знает об исходном бюджете и, возможно, принимает решения на его основе. Это также позволит пользователям оценить способность правительства оценивать и управлять своими общими ресурсами.

Это также позволит пользователям оценить способность правительства оценивать и управлять своими общими ресурсами.

Внесение новой информации

Финансовые менеджеры правительства хорошо осведомлены об операциях, событиях и условиях, отраженных в финансовом отчете правительства, и о налогово-бюджетной политике, регулирующей его деятельность. Впервые этим финансовым менеджерам будет предложено поделиться своим мнением в ходе обязательного обсуждения и анализа со стороны руководства (именуемого MD&A), предоставив читателям объективный и легко читаемый анализ правительственной финансовые показатели за год. Этот анализ должен предоставить пользователям информацию, которая им необходима, чтобы помочь им оценить, улучшилось или ухудшилось финансовое положение правительства в результате операций за год.

Финансовые менеджеры также будут в лучшем положении для проведения такого анализа, поскольку впервые годовой отчет будет также включать новые общегосударственные финансовые отчеты, подготовленные с использованием учета по методу начисления для всей деятельности правительства. Большинство государственных коммунальных предприятий и компаний частного сектора используют метод начисления. Он измеряет не только текущие активы и обязательства, но также и долгосрочные активы и обязательства (такие как капитальные активы, включая инфраструктуру, и задолженность по общим обязательствам). Он также сообщает все доходы и все затраты на предоставление услуг каждый год, а не только те, которые получены или оплачены в текущем году или вскоре после окончания года.

Большинство государственных коммунальных предприятий и компаний частного сектора используют метод начисления. Он измеряет не только текущие активы и обязательства, но также и долгосрочные активы и обязательства (такие как капитальные активы, включая инфраструктуру, и задолженность по общим обязательствам). Он также сообщает все доходы и все затраты на предоставление услуг каждый год, а не только те, которые получены или оплачены в текущем году или вскоре после окончания года.

Эти общегосударственные финансовые отчеты помогут пользователям:

- Оценить финансы правительства в целом, включая результаты деятельности за год

- Определите, улучшилось или ухудшилось общее финансовое положение правительства

- Оценить, были ли доходы правительства за текущий год достаточными для оплаты услуг текущего года

- Посмотреть стоимость оказания услуг своим гражданам

- Посмотрите, как правительство финансирует свои программы — за счет платы за пользование и других доходов от программ по сравнению с общими налоговыми поступлениями.

- Понять, в какой степени правительство инвестировало в капитальные активы, включая дороги, мосты и другие объекты инфраструктуры.

- Лучше сравнивать правительства.

Короче говоря, новые ежегодные отчеты должны предоставить государственным чиновникам новый и более всеобъемлющий способ продемонстрировать свое руководство в долгосрочной перспективе в дополнение к , как они в настоящее время демонстрируют свое руководство в краткосрочной перспективе и в рамках бюджетного процесса.

GASB выражает благодарность тысячам составителей, аудиторов, ученых и пользователей государственной финансовой отчетности, которые в течение последнего десятилетия участвовали в исследованиях, рассмотрении и обсуждениях, предшествовавших публикации это утверждение. Мы особенно ценим вклад тех, кто принял участие, став членами наших различных целевых групп, которые начали работу над этим и связанными с ним проектами еще в 1985.

GASB отвечает за разработку стандартов государственного и местного государственного бухгалтерского учета и финансовой отчетности, которые (а) приведут к получению полезной информации для пользователей финансовой отчетности и (б) будут направлять и обучать общественность, включая эмитентов, аудиторов и пользователей этих финансовых отчетов. У нас есть открытый процесс принятия решений, который поощряет широкое участие общественности.

Резюме

Настоящее Положение устанавливает стандарты финансовой отчетности для государственных и местных органов власти, включая штаты, города, поселки, деревни и специальные органы управления, такие как школьные округа и коммунальные предприятия. Он устанавливает, что основная финансовая отчетность и необходимая дополнительная информация (RSI) для государственных органов общего назначения должны состоять из:

- Обсуждение и анализ руководством (MD&A). MD&A должен вводить основные финансовые отчеты и предоставлять аналитический обзор финансовой деятельности правительства. Несмотря на то, что это RSI, правительства обязаны представлять MD&A до основной финансовой отчетности.

- Основные финансовые отчеты . Базовая финансовая отчетность должна включать:

- Государственная финансовая отчетность, , состоящий из отчета о чистых активах и отчета о деятельности. Эти отчеты, подготовленные с использованием акцента на измерение экономических ресурсов и метода учета по методу начисления, должны отражать все активы, обязательства, доходы, расходы, а также прибыли и убытки правительства. В каждом отчете следует проводить различие между государственной и деловой деятельностью первичного правительства, а также между первичным правительством в целом и его отдельными составными единицами, представляя каждую из них в отдельных столбцах. Фидуциарная деятельность, ресурсы которой недоступны для финансирования государственных программ, должна быть исключена из общегосударственных заявлений.

Финансовые отчеты фонда - состоят из серии отчетов, в которых основное внимание уделяется информации об основных государственных фондах и фондах предприятий, включая их смешанные составные единицы. Финансовая отчетность фонда также должна содержать информацию о государственных фидуциарных фондах и составных единицах, которые по своей природе являются фидуциарными. Правительственные финансовые отчеты фонда (включая финансовые данные по общему фонду и специальным доходам, капитальным проектам, обслуживанию долга и постоянным фондам) должны быть подготовлены с использованием текущей направленности измерения финансовых ресурсов и модифицированного метода начисления для учета. Собственные финансовые отчеты фондов (включая финансовые данные для фондов предприятий и внутренних служб) и финансовые отчеты доверительных фондов (включая финансовые данные для доверительных фондов и аналогичных составных единиц) должны быть подготовлены с использованием акцента на измерение экономических ресурсов и учета по методу начисления.

- Примечания к финансовым отчетам состоят из примечаний, предоставляющих информацию, необходимую для понимания пользователем основных финансовых отчетов.

- Государственная финансовая отчетность, , состоящий из отчета о чистых активах и отчета о деятельности. Эти отчеты, подготовленные с использованием акцента на измерение экономических ресурсов и метода учета по методу начисления, должны отражать все активы, обязательства, доходы, расходы, а также прибыли и убытки правительства. В каждом отчете следует проводить различие между государственной и деловой деятельностью первичного правительства, а также между первичным правительством в целом и его отдельными составными единицами, представляя каждую из них в отдельных столбцах. Фидуциарная деятельность, ресурсы которой недоступны для финансирования государственных программ, должна быть исключена из общегосударственных заявлений.

- Необходимая дополнительная информация (RSI). В дополнение к MD&A, это Заявление требует, чтобы графики сравнения бюджетов были представлены в виде RSI вместе с другими типами данных, как того требовали предыдущие заявления GASB. Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

MD&A должен вводить основные финансовые отчеты и предоставлять аналитический обзор финансовой деятельности правительства. Несмотря на то, что это RSI, правительства обязаны представлять MD&A до основной финансовой отчетности.

MD&A должен вводить основные финансовые отчеты и предоставлять аналитический обзор финансовой деятельности правительства. Несмотря на то, что это RSI, правительства обязаны представлять MD&A до основной финансовой отчетности.

Государственные органы специального назначения, которые занимаются только государственной деятельностью (например, некоторые библиотечные округа) или участвуют как в государственной, так и в коммерческой деятельности (например, некоторые школьные округа), как правило, должны отражаться в отчетности так же, как и общие цели правительства. Целевые правительства, занимающиеся только бизнес-деятельностью (например, коммунальные услуги), должны представлять финансовую отчетность, требуемую для средств предприятия, включая MD&A и другие RSI.

Важные аспекты MD&A

MD&A должен предоставлять объективный и легко читаемый анализ финансовой деятельности правительства, основанный на известных в настоящее время фактах, решениях или условиях. MD&A должны включать сравнения текущего года с предыдущим годом на основе общегосударственной информации. Он должен содержать анализ общего финансового положения правительства и результатов операций, чтобы помочь пользователям оценить, улучшилось или ухудшилось это финансовое положение в результате деятельности за год. Кроме того, он должен обеспечивать анализ существенных изменений, происходящих в фондах, и существенных отклонений от бюджета. Он также должен описывать капитальные активы и долгосрочную задолженность в течение года. MD&A должен заканчиваться описанием известных в настоящее время фактов, решений или условий, которые, как ожидается, окажут значительное влияние на финансовое положение или результаты деятельности.

Важные аспекты общегосударственной финансовой отчетности

Правительства должны отражать все капитальные активы, включая объекты инфраструктуры, в общегосударственном отчете о чистых активах и, как правило, должны отражать амортизационные отчисления в отчете о деятельности. Инфраструктурные активы, являющиеся частью сети или подсистемы сети, не подлежат амортизации до тех пор, пока правительство управляет этими активами с помощью системы управления активами, которая имеет определенные характеристики, и правительство может документально подтвердить, что активы сохраняются примерно на уровне ( или выше) уровень состояния, установленный и раскрытый правительством.

Инфраструктурные активы, являющиеся частью сети или подсистемы сети, не подлежат амортизации до тех пор, пока правительство управляет этими активами с помощью системы управления активами, которая имеет определенные характеристики, и правительство может документально подтвердить, что активы сохраняются примерно на уровне ( или выше) уровень состояния, установленный и раскрытый правительством.

Чистые активы правительства должны отражаться в трех категориях: инвестированные в капитальные активы за вычетом соответствующего долга, ограниченные и неограниченные. В этом Заявлении дается определение термина ограниченный . Постоянные пожертвования или основные суммы постоянных фондов, включенные в ограниченные чистые активы, должны отображаться в двух дополнительных компонентах — расходуемые и нерасходуемые.

Общегосударственный отчет о деятельности должен быть представлен в формате, в котором расходы сокращаются за счет доходов от программы, что приводит к измерению «чистых (расходных) доходов» для каждой из функций правительства. Расходы по программе должны включать все прямые расходы. Общие доходы, такие как налоги, а также особые и чрезвычайные статьи, должны отражаться отдельно, что в конечном итоге приводит к изменению чистых активов за период. Особые статьи представляют собой значительные операции или другие события, которые являются либо необычными, либо нечастыми и находятся под контролем руководства.

Расходы по программе должны включать все прямые расходы. Общие доходы, такие как налоги, а также особые и чрезвычайные статьи, должны отражаться отдельно, что в конечном итоге приводит к изменению чистых активов за период. Особые статьи представляют собой значительные операции или другие события, которые являются либо необычными, либо нечастыми и находятся под контролем руководства.

Важные аспекты финансовой отчетности фонда

Для предоставления дополнительной и подробной информации о первичном правительстве необходимо представить отдельные финансовые отчеты по государственным и частным фондам. Требуемые отчеты государственных фондов представляют собой баланс и отчет о доходах, расходах и изменениях в остатках средств. Требуемые отчеты о собственном фонде представляют собой отчет о чистых активах; отчет о доходах, расходах и изменениях чистых активов фонда; и отчет о движении денежных средств. Чтобы пользователи могли оценить взаимосвязь между фондом и общегосударственной финансовой отчетностью, правительства должны представить сводную сверку с общегосударственной финансовой отчетностью в нижней части финансовой отчетности фонда или в прилагаемом приложении.

В каждом отчете по фонду должны быть представлены отдельные столбцы для общего фонда и для других крупных государственных и корпоративных фондов. Крупные фонды — это фонды, доходы, расходы/расходы которых, активы или обязательства (за исключением чрезвычайных статей) составляют не менее 10 процентов соответствующих сумм всех государственных или корпоративных фондов и не менее 5 процентов совокупной суммы всех государственных и корпоративных фондов. Любой другой фонд может быть указан как крупный фонд, если государственные чиновники считают, что этот фонд особенно важен для пользователей финансовой отчетности. Неосновные фонды следует указывать в совокупности в отдельной колонке. Фонды внутренних служб также должны указываться в совокупности в отдельной колонке в отчетах о собственных фондах.

Остатки государственных средств следует разделить на зарезервированные и незарезервированные категории. Чистые активы собственных фондов должны отражаться в тех же категориях, которые требуются для общегосударственной финансовой отчетности. Отчеты о чистых активах собственного фонда должны различать текущие и внеоборотные активы и обязательства и должны отображать ограниченные активы.

Отчеты о чистых активах собственного фонда должны различать текущие и внеоборотные активы и обязательства и должны отображать ограниченные активы.

Отчеты о доходах, расходах и изменениях в чистых активах собственного фонда должны различать операционные и внереализационные доходы и расходы. В этих отчетах также должны быть указаны взносы капитала, взносы в постоянные и срочные пожертвования, специальные и чрезвычайные статьи и переводы отдельно в нижней части отчета, чтобы получить всеохватывающее изменение в чистых активах фонда. Отчеты о движении денежных средств должны быть подготовлены с использованием прямого метода.

Отдельные отчеты о доверительном управлении фондами (включая составные единицы, которые являются доверительными по своему характеру) также должны представляться как часть финансовой отчетности фонда. Доверительные фонды должны использоваться для сообщения об активах, которые находятся в доверительном управлении или в качестве агентства для других и которые не могут использоваться для поддержки собственных программ правительства. Требуемые отчеты о фидуциарных фондах представляют собой отчет о чистых фидуциарных активах и отчет об изменениях в чистых фидуциарных активах.

Требуемые отчеты о фидуциарных фондах представляют собой отчет о чистых фидуциарных активах и отчет об изменениях в чистых фидуциарных активах.

Межфондовая деятельность включает межфондовые займы, предоставленные и использованные межфондовые услуги и межфондовые переводы. Информация об этой деятельности должна отражаться отдельно в финансовых отчетах фонда и, как правило, должна исключаться из агрегированных общегосударственных финансовых отчетов.

Необходимая дополнительная информация

Чтобы продемонстрировать, были ли ресурсы получены и использованы в соответствии с официально утвержденным государственным бюджетом, RSI должен включать графики сравнения бюджета для общего фонда и для каждого крупного фонда специальных доходов, который имеет официально утвержденный годовой бюджет. . Бюджетные сравнительные таблицы должны представлять как (а) первоначальный, так и (б) окончательный ассигнованные бюджеты за отчетный период, а также (в) фактические поступления, оттоки и сальдо, установленные на основе государственного бюджета. Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

Это Заявление также требует RSI для правительств, которые используют модифицированный подход к отчетности об инфраструктурных активах.

Дата вступления в силу и переход

Требования настоящего Заявления вступают в силу в три этапа, исходя из совокупных годовых доходов правительства за первый финансовый год, заканчивающийся после 15 июня 1999 г. 100 миллионов долларов США или более (этап 1) должны применять настоящее Заявление в отношении периодов, начинающихся после 15 июня 2001 г. Правительства с доходами не менее 10 миллионов долларов, но менее 100 миллионов долларов (этап 2) должны применять настоящее Заявление в отношении периодов, начинающихся после 15 июня 2002 г. , Правительства с доходом менее 10 миллионов долларов США (этап 3) должны применять это Заявление в отношении периодов, начинающихся после 15 июня 2003 г. Досрочное применение приветствуется. Правительства, выбравшие досрочное внедрение настоящего Заявления для периодов, начинающихся до 15 июня 2000 г. , должны также выполнить Заявление GASB № 33, 9.0006 Бухгалтерский учет и финансовая отчетность по необменным операциям, заодно. Если первичное правительство выберет досрочное внедрение настоящего Заявления, все его составные подразделения также должны досрочно внедрить этот стандарт, чтобы предоставить финансовую информацию, необходимую для финансовой отчетности в масштабах всего правительства.

, должны также выполнить Заявление GASB № 33, 9.0006 Бухгалтерский учет и финансовая отчетность по необменным операциям, заодно. Если первичное правительство выберет досрочное внедрение настоящего Заявления, все его составные подразделения также должны досрочно внедрить этот стандарт, чтобы предоставить финансовую информацию, необходимую для финансовой отчетности в масштабах всего правительства.

Предварительная отчетность по активам общей инфраструктуры требуется на даты вступления настоящего Положения в силу. На эту дату рекомендуется ретроактивная отчетность по всем основным государственным инфраструктурным активам. Для правительств этапов 1 и 2 ретроактивная отчетность составляет требуется через четыре года после даты вступления в силу основных положений для всех основных активов общей инфраструктуры, которые были приобретены или значительно реконструированы или подверглись значительным улучшениям в финансовых годах, закончившихся после 30 июня 1980 года. Правительствам на этапе 3 рекомендуется сообщать об инфраструктуре. задним числом, но может предпочесть сообщать об общей инфраструктуре только перспективно.

задним числом, но может предпочесть сообщать об общей инфраструктуре только перспективно.

Компоненты настоящего Заявления

Настоящее Заявление состоит из нескольких компонентов. Подробные авторитетные стандарты, установленные настоящим Положением, представлены в параграфах с 3 по 166. Приложение C содержит неавторитетные иллюстрации MD&A; основные финансовые отчеты, необходимые для различных типов органов управления, таких как города, школьные округа, пожарные округа и коммунальные службы; примечания к той финансовой отчетности, которую требует настоящий отчет; и RSI, кроме MD&A. Основания для выводов Правления по основным вопросам обсуждаются в Основах для выводов (Приложение B). Приложение D обобщает, как новые стандарты будут включены в GASB от 30 июня 19 г.99, Кодификация государственных стандартов бухгалтерского учета и финансовой отчетности.

Если не указано иное, положения GASB применяются к финансовым отчетам всех государственных и местных органов власти, включая правительства общего назначения, общественные корпорации и органы власти, пенсионные системы государственных служащих, коммунальные службы, больницы и другие поставщики медицинских услуг, а также колледжи и университеты. В параграфах 2 и 3 обсуждается применимость настоящего Заявления.

В параграфах 2 и 3 обсуждается применимость настоящего Заявления.

Общая стоимость амортизационных отчислений на 1000 долларов дохода

Общая стоимость процесса, группы процессов или функции состоит из следующих пяти компонентов.

Внутренние/внутренние эксплуатационные расходы состоят из первых четырех компонентов (персонал, системы, накладные расходы и прочее).

Затраты на персонал

Затраты на персонал — это затраты, связанные с вознаграждением персонала и дополнительными льготами сотрудников (т. е. тех, кто классифицируется как FTE, включая как штатных, так и наемных/почасовых сотрудников), участвующих в каждом соответствующем процессе. Затраты на персонал должны включать все следующие затраты.

Компенсация работникам: Включает заработную плату, премии, сверхурочные и льготы.

Дополнительно: Включает взносы в государственный пенсионный фонд работников, компенсацию работникам, страховые планы, сберегательные планы, пенсионные фонды/пенсионные планы и планы покупки акций. Сюда также должны входить специальные надбавки, такие как расходы на переезд и надбавки за автомобиль.

Сюда также должны входить специальные надбавки, такие как расходы на переезд и надбавки за автомобиль.

Стоимость систем

Стоимость систем включает все расходы, оплаченные или понесенные, в связи с:

Компьютерное оборудование или компьютерное программное обеспечение, приобретенное организацией или предоставленное ей по контракту на обслуживание.

Любые связанные с этим расходы на обработку, обслуживание и поддержку компьютерного оборудования или компьютерного программного обеспечения. Затраты на предоставление и обслуживание услуг для каждого применимого процесса (например, время обработки (ЦП) компьютерной системы (систем), плата за связь в сети/системе, затраты на обслуживание приложений и хранение данных). Сюда входят расходы, связанные с локальными и глобальными сетями и т. д. Сюда не входят единовременные затраты на разработку/замену крупных новых систем. Гонорары консультантов не должны включаться в амортизацию внедрения новых систем. Включите только те расходы, которые происходят более чем через шесть (6) месяцев после внедрения, как обычные расходы на обслуживание системы. Любые системные затраты (например, техническое обслуживание), переданные на аутсорсинг стороннему поставщику, должны быть отражены в отдельной категории затрат, помеченной как затраты на аутсорсинг.

Любые системные затраты (например, техническое обслуживание), переданные на аутсорсинг стороннему поставщику, должны быть отражены в отдельной категории затрат, помеченной как затраты на аутсорсинг.

Стоимость систем должна включать всю заработную плату, сверхурочные, вознаграждения работникам, бонусы или гонорары, выплачиваемые штатным, неполным или временным работникам или независимым подрядчикам, оказывающим услуги, связанные с компьютерным оборудованием, компьютерным программным обеспечением, обработкой или поддержкой систем.

Накладные расходы

Для целей данного исследования укажите общие фактические накладные расходы за год, связанные с указанным процессом. Это затраты, которые не могут быть идентифицированы как прямые затраты на предоставление продукта или услуги. Включите первичные выделенные расходы, такие как размещение, помещения, коммунальные услуги, расходы на техническое обслуживание и другие основные расходы, отнесенные на отделы-потребители. Исключите системные затраты, которые распределяются, так как они будут учитываться отдельно как системные затраты.

Исключите системные затраты, которые распределяются, так как они будут учитываться отдельно как системные затраты.

Прочие затраты

Прочие затраты – это затраты, связанные с указанным процессом, но не включенные конкретно в затраты на персонал, системные затраты, накладные расходы и затраты на аутсорсинг в данной анкете. Эти прочие расходы включают расходы на расходные материалы и офисное оборудование, поездки, обучение и семинары. Включите стоимость телефонов, за исключением той части, которая включена в стоимость систем.

Внешние/аутсорсинговые затраты

При определении стоимости аутсорсинга включите общую стоимость аутсорсинга всех аспектов указанного процесса стороннему поставщику. Исключить единовременные платежи за любой тип реструктуризации или реорганизации. Затраты на аутсорсинг также должны включать затраты на внутрифирменный аутсорсинг (т. е. использование общего центра обслуживания или другой бизнес-структуры).

Общий годовой доход представляет собой чистую выручку от продажи товаров или услуг.