Методы амортизации для основных средств — Business Central

- Статья

- Чтение занимает 9 мин

По умолчанию доступно восемь методов амортизации в версии Business Central:

SL

DB 1

DB 2

DB1/SL

DB2/SL

Пользовательский

Примечание

Укажите собственный метод амортизации, задав таблицы амортизации. Для получения информации о применении определенного пользователем метода амортизации прочитайте Настройка пользовательских методов амортизации.

Ручной

Примечание

Этот метод можно использовать для основных средств, которые не являются объектом амортизации, например земли.

Начисление полугодовой нормы износа

Примечание

При использовании этого метода основное средство амортизируется на одну и ту же сумму каждый год.

Линейная амортизация

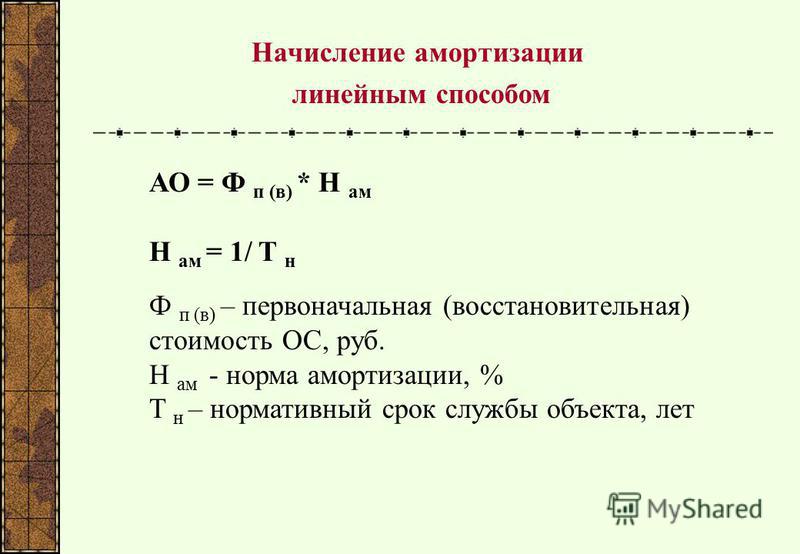

При использовании линейного метода необходимо определить один из следующих параметров книги амортизации основных средств:

- Период амортизации (годы и месяцы) или дата конца амортизации

- Фиксированный ежегодный процент

- Фиксированная ежегодная сумма

- Период амортизации

Период амортизации

При указании периода амортизации (число лет, месяцев или даты окончания амортизации) используется следующая формула для вычисления суммы амортизации:

Сумма амортизации = ((учетная стоимость — ликвидационная стоимость) x число дней амортизации) / оставшиеся дни амортизации

Оставшиеся дни амортизации рассчитываются как число дней амортизации минус число дней между датой начала амортизации и последней датой операции основного средства.

Учетная стоимость может быть снижена по учтенному повышению стоимости, понижению стоимости, суммам метода 1 и метода 2, в зависимости от того, установлен ли флажок напротив поля Включать в расчет амортизации или снят флажок Часть балансовой стоимости на странице Настройка типа учета ОС. Этот расчет обеспечивает полную амортизацию средства к моменту окончания амортизации.

Фиксированный годовой процент

При указании фиксированного годового процента приложение будет использовать следующую формулу для расчета суммы амортизации:

Сумма амортизации = (Линейный (%) x базис амортизации x число дней амортизации) / (100 x 360)

Фиксированная ежегодная сумма

При указании фиксированной ежегодной суммы приложение будет использовать следующую формулу для расчета суммы амортизации:

Сумма амортизации = (фиксированная сумма амортизации x число дней амортизации)/360

Пример — линейная амортизация

Основное средство имеет стоимость 100 000 МВ. Оценочный срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется дважды в год.

Оценочный срок службы — восемь лет. Пакетное задание Расчет амортизации выполняется дважды в год.

Для данного примера операция книги основных средств выглядит следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -6 250,00 | 93,750.00 |

| 12-31-20 | Амортизация | 180 | -6 250,00 | 87,500.00 |

| 06-30-21 | Амортизация | 180 | -6 250,00 | 81,250.00 |

| 12-31-21 | Амортизация | 180 | -6 250,00 | 75,000.00 |

| 06-30-27 | Амортизация | 180 | -6 250,00 | 6,250.00 |

| 12-31-27 | Амортизация | 180 | -6 250,00 | 0 |

Амортизация с уменьшаемым остатком DB 1

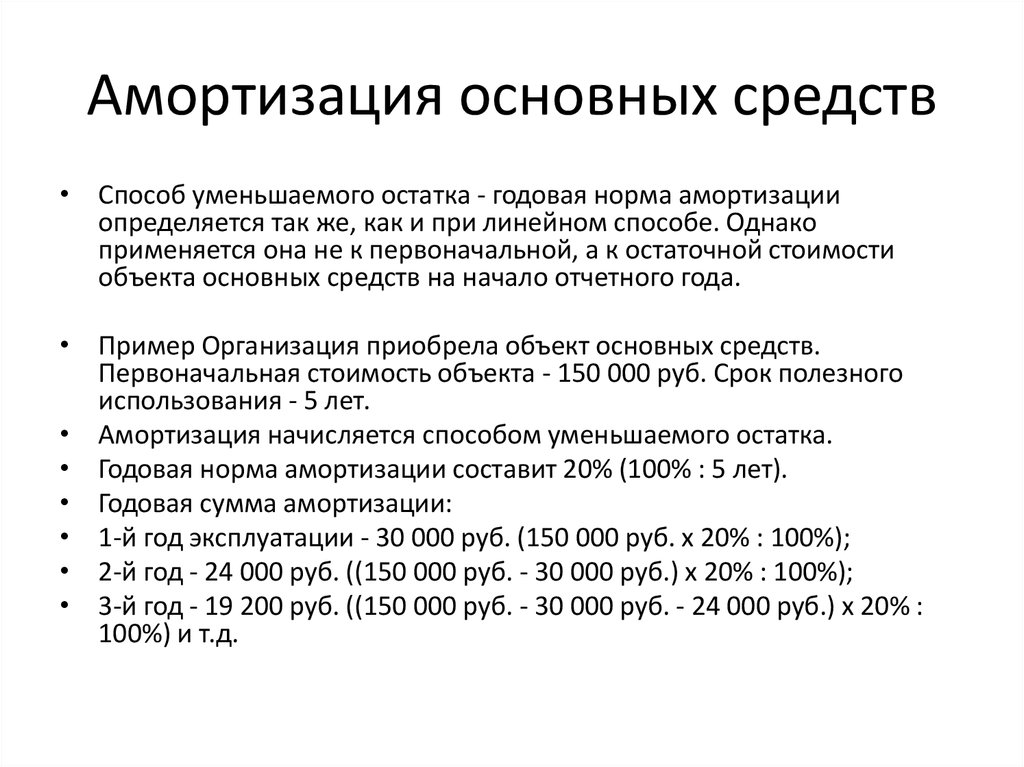

Это метод ускоренной амортизации, с помощью которого самая большая часть себестоимости актива распределяется на первые годы срока полезного использования. При использовании этого метода необходимо указать фиксированный ежегодный процент.

При использовании этого метода необходимо указать фиксированный ежегодный процент.

Формула для расчета сумм амортизации:

Сумма амортизации = (уменьшаемый остаток % x число дней амортизации x базис амортизации) / (100 x 360)

Базис амортизации рассчитывается как балансовая стоимость минус учтенная амортизация с момента начала текущего финансового года.

Учтенная сумма амортизации может содержать операции с различными типами учета (понижение стоимости, метод 1 и метод 2), учтенными с начальной даты текущего финансового года. Эти типы учета включаются в сумму учтенной амортизации, если на странице Настройки типа ОС учета установлены флажки напротив полей Тип амортизации и Часть балансовой стоимости.

Пример — амортизация DB 1

Основное средство имеет стоимость 100 000 МВ. В поле Уменьш. остатка, % задано значение 25. Пакетное задание Расчет амортизации выполняется дважды в год.

В следующей таблице показано, как выглядят операции книги основных средств.

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500.00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914. 06 06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730.46 |

Метод расчета:

Год 1: 25% от 100 000 = 25 000 = 12 500 + 12 500

Год 2: 25% от 75 000 = 18 750 = 9375 + 9375

Год 3: 25% от 56 250 = 14 062,50 = 7031,25 + 7031,25

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Амортизация с уменьшаемым остатком DB 2

С помощью методов уменьшаемого остатка 1 и 2 вычисляются общие одинаковые суммы амортизации на каждый год. Однако, если пакетное задание Расчет амортизации выполняется чаще одного раза в год, использование метода уменьшаемого остатка 1 дает равные суммы амортизации для каждого периода амортизации. Использование метода уменьшаемого остатка 2 дает в результате суммы амортизации, которые уменьшаются с каждым периодом.

Использование метода уменьшаемого остатка 2 дает в результате суммы амортизации, которые уменьшаются с каждым периодом.

Пример. Амортизация методом уменьшаемого остатка 2

Основное средство имеет стоимость 100 000 МВ. В поле Уменьш. остатка, % задано значение 25. Пакетное задание Расчет амортизации выполняется дважды в год. Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -13 397,46 | 86,602.54 |

| 12-31-20 | Амортизация | 180 | -11 602,54 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -10 048,09 | 64,951.91 |

| 12-31-21 | Амортизация | 180 | -8 701,91 | 56,250. 00 00 |

Метод расчета:

- BV = Учетная стоимость

- ND = число дней амортизации

- DBP = процент уменьшаемого остатка

- P = DBP/100

- D = ND/360

Формула для расчета амортизационных отчислений:

DA = BV x (1 – (1 –P)D)

Значениями амортизации являются:

| Дата | Расчет |

|---|---|

| 06-30-20 | DA = 100 000,00 x (1 -(1 — 0,25)0,5) = 13 397,46 |

| 12-31-20 | DA = 86 602,54 x (1 — (1 — 0,25)0,5) = 11 602,54 |

| 06-30-21 | DA = 75 000,00 x (1 — (1 — 0,25) |

| 12-31-21 | DA = 64 951,91 x (1 — (1 — 0,25)0,5) = 8 701,91 |

Амортизация DB1/SL

DB1/SL — это сокращение, обозначающее сочетание уменьшаемого остатка 1 и линейного. Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

Расчет выполняется до тех пор, пока учетная стоимость не станет равной окончательной сумме округления или введенной ликвидационной стоимости.

С помощью пакетного задания Расчет амортизации вычисляется сумма амортизации линейным методом и методом уменьшаемого остатка, но в журнал переносится только большая из этих сумм.

Можно использовать различные проценты для расчета уменьшаемого остатка.

При использовании данного метода необходимо указать предполагаемый срок полезного использования и процент уменьшающегося остатка на странице Книга амортизации ОС.

Пример. Амортизация DB1-SL

Основное средство имеет стоимость 100 000 МВ. На странице ОС — книги амортизации, в поле Уменьш. остатка, %, задано значение 25, а в поле Число лет амортизации задано значение 8. Пакетное задание Расчет амортизации выполняется дважды в год.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 01-01-20 | Стоимости приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 06-30-20 | Амортизация | 180 | -12 500,00 | 87,500.00 |

| 12-31-20 | Амортизация | 180 | -12 500,00 | 75,000.00 |

| 06-30-21 | Амортизация | 180 | -9 375,00 | 65,625.00 |

| 12-31-21 | Амортизация | 180 | -9 375,00 | 56,250.00 |

| 06-30-22 | Амортизация | 180 | -7 031,25 | 49,218.75 |

| 12-31-22 | Амортизация | 180 | -7 031,25 | 42,187.50 |

| 06-30-23 | Амортизация | 180 | -5 273,44 | 36,914.06 |

| 12-31-23 | Амортизация | 180 | -5 273,44 | 31,640.62 |

| 06-30-24 | Амортизация | 180 | -3 955,08 | 27,685.54 |

| 12-31-24 | Амортизация | 180 | -3 955,08 | 23,730. |

| 06-30-25 | Амортизация | 180 | -3 955,08 | 19 775,38 SL |

| 12-31-25 | Амортизация | 180 | -3 955,08 | 15 820,30 SL |

| 06-30-26 | Амортизация | 180 | -3 955,08 | 11 865,22 SL |

| 12-31-26 | Амортизация | 180 | -3 955,07 | 7 910,15 SL |

| 06-30-27 | Амортизация | 180 | -3 955,08 | 3 955,07 SL |

| 12-31-27 | Амортизация | 180 | -3 955,07 | 0,00 SL |

SL после значения учетной стоимости означает, что был использован линейный метод.

Метод расчета:

Год 1 (2020):

Сумма уменьшаемого остатка: 25% от 100 000 = 25 000 = 12 500+12 500

Сумма SL = 100 000/8=12 500= 6 250+6 250

Используется сумма уменьшаемого остатка, поскольку она является более высокой.

Год 5 (2025):

Сумма уменьшаемого остатка: 25% от 23 730,46 = 4 943,85= 2 471,92+2 471,92

Сумма SL = 23 730,46/3 = 7 910,15=3 995,07+3 995,08

Используется линейная (SL) сумма, поскольку она является более высокой.

Амортизация с полугодовой нормой износа

Метод амортизации путем начисления полугодовой нормы износа будет применяться только, если установлен флажок в поле Использ. начисл. полугод. нормы износа на фиксированной странице Книга амортизации ОС.

Этот метод амортизации можно использовать в сочетании со следующими методами амортизации в приложении:

- SL

- DB 1

- DB1/SL

При применении полугодового соглашения основное средство имеет шестимесячную амортизацию в первый финансовый год вне зависимости от содержимого поля

Примечание

При использовании метода полугодового соглашения оценочное время жизни основного средства, оставшееся после первого финансового года, всегда включает в себя полгода. Поэтому для правильного применения метода полугодового соглашения в поле Дата окончания амортизации на странице Книга амортизации ОС всегда должна быть указана дата, после которой остается ровно шесть месяцев до конечной даты финансового года, когда основное средство становится полностью амортизированным.

Поэтому для правильного применения метода полугодового соглашения в поле Дата окончания амортизации на странице Книга амортизации ОС всегда должна быть указана дата, после которой остается ровно шесть месяцев до конечной даты финансового года, когда основное средство становится полностью амортизированным.

Пример. Амортизация с полугодовой нормой износа

Основное средство имеет стоимость 100 000 МВ. Дата в поле Дата начала амортизации — 01.03.20. Оценочный срок службы составляет пять лет, таким образом, Дата окончания амортизации должна быть 30.06.25. Таким образом, Дата окончания амортизации должна быть. Этот пример основан на календарном финансовом году.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 03-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000. 00 00 | 100,000.00 |

| 12-31-20 | Амортизация | 270 | -10 000,00 | 90,000.00 |

| 12-31-21 | Амортизация | 360 | -20 000,00 | 70,000.00 |

| 12-31-22 | Амортизация | 360 | -20 000,00 | 50,000.00 |

| 12-31-23 | Амортизация | 360 | -20 000,00 | 30,000.00 |

| 12-31-24 | Амортизация | 360 | -20 000,00 | 10,000.00 |

| 12-31-25 | Амортизация | 180 | -10 000,00 | 0.00 |

Пример. Амортизация DB1/SL с использованием полугодовой нормы износа

Основное средство имеет стоимость 100 000 МВ. Дата в поле Дата начала амортизации — 01.11.20. Оценочный срок службы составляет пять лет, таким образом, Дата окончания амортизации должна быть 30.06.25. На странице Книга амортизации ОС поле Уменьш. остатка, % содержит значение 40. Таким образом, Дата окончания амортизации должна быть 30.06.05. Этот пример основан на календарном финансовом году.

остатка, % содержит значение 40. Таким образом, Дата окончания амортизации должна быть 30.06.05. Этот пример основан на календарном финансовом году.

Операции книги основных средств выглядят следующим образом:

| Дата | Тип учета ОС | Дни | Сумма | Балансовая стоимость |

|---|---|---|---|---|

| 11-01-20 | Стоимость приобретения | (Дата начала амортизации) | 100,000.00 | 100,000.00 |

| 12-31-20 | Амортизация | 60 | -20 000,00 | 80,000.00 |

| 12-31-21 | Амортизация | 360 | -32 000,00 | 48,000.00 |

| 12-31-22 | Амортизация | 360 | -19 200,00 | 28,800.00 |

| 12-31-23 | Амортизация | 360 | -11 520,00 | 17,280.00 |

| 12-31-24 | Амортизация | 360 | -11 520,00 | 5 760,00 SL |

| 12-31-25 | Амортизация | 180 | -5 760,00 | 0,00 SL |

SL после значения учетной стоимости означает, что был использован линейный метод.

Метод расчета:

Год 1:

Сумма уменьшаемого остатка = Полная годовая сумма = 40% от 100 000 = 40 000. Таким образом, за полугодие 40 000 / 2 = 20 000

Сумма SL = Полная годовая сумма = 100 000 / 5 = 20 000. Таким образом, за полугодие = 20 000 / 2 = 10 000

Используется сумма уменьшаемого остатка, поскольку она является более высокой.

Год 5 (2024):

Сумма уменьшаемого остатка: 40% от 17 280,00 = 6 912,00

Сумма SL = 28 800 / 1,5 = 11 520,00

Используется линейная (SL) сумма, поскольку она является более высокой.

Дублирование операций в дополнительные книги амортизации

При наличии трех книг амортизации B1, B2 и B3 и необходимости копирования операций из B1 в B2 и B3 можно установить флажок в поле Часть списка дубликатов в карточках книг амортизации B2 и B3. Это может быть полезно, если книга B1 объединена с главной книгой и использует журнал ГК финансового учета основных средств, а книги амортизации B2 и B3 не объединены с главной книгой и используют журнал основных средств.

Если при вводе операции в книге B1 журнала ГК учета основных средств установлен флажок в поле Использ. список дублирования, программа копирует операцию в книги B2 и B3 журнала основных средств после учета операции.

Примечание

Невозможно дублировать операцию одновременно в журнал и раздел журнала, из которого производится дублирование. Если бухгалтерские операции учитываются в журнале ГК учета основных средств, то их можно дублировать в другом разделе журнала основных средств или журнала финансового учета.

Примечание

Невозможно использовать одну и ту же серию номеров в журнале ГК основных средств и в журнале основных средств. При учете операций в ГК журнала ОС необходимо оставить поле Номер документа незаполненным. При вводе номера в поле номер дублируется в журнале основных средств. Необходимо вручную изменить номер документа перед учетом журнала.

См. также

Основные Средства

Настройка основных средств

Финансы

Подготовьтесь к ведению бизнеса

Работа с Business Central

Бесплатные модули электронного обучения для Business Central можно найти здесь

Амортизация в целях бухучета и налогообложения в «1С:Бухгалтерии»

06. 08.2001

08.2001

В этой статье методисты фирмы «1С» рассказывают о том, как в программе «1С:Бухгалтерия» решен вопрос о начислении амортизации в целях бухгалтерского учета и в целях налогообложения. Обращаем ваше внимание, что амортизация в целях налогообложения здесь рассматривается без учета вступающей в силу с 1 января 2002 года главы 25 НК РФ «Налог на прибыль организаций». Эта статья среди прочих была помещена на августовский выпуск диска ИТС.

Содержание

- Амортизация в целях бухучета и налогообложения в «1С:Бухгалтерии»

Бухгалтерский

учет основных средств предприятия регулируется Положением по бухгалтерскому

учету “Учет основных средств” ПБУ 6/01, утвержденным приказом Минфина России от

30.03.2001 № 26н. В нем же определен порядок погашения стоимости основных

средств путем начисления амортизации.

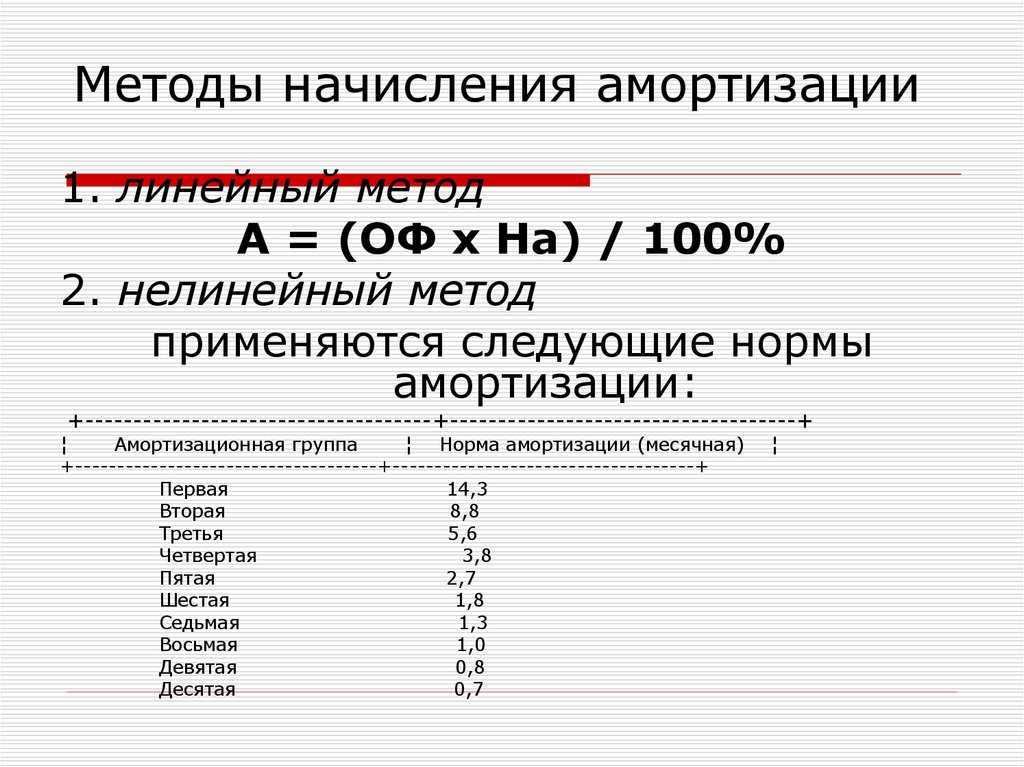

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Организация самостоятельно выбирает способ начисления амортизации основного средства и применяет этот способ в течение всего срока полезного использования основного средства.

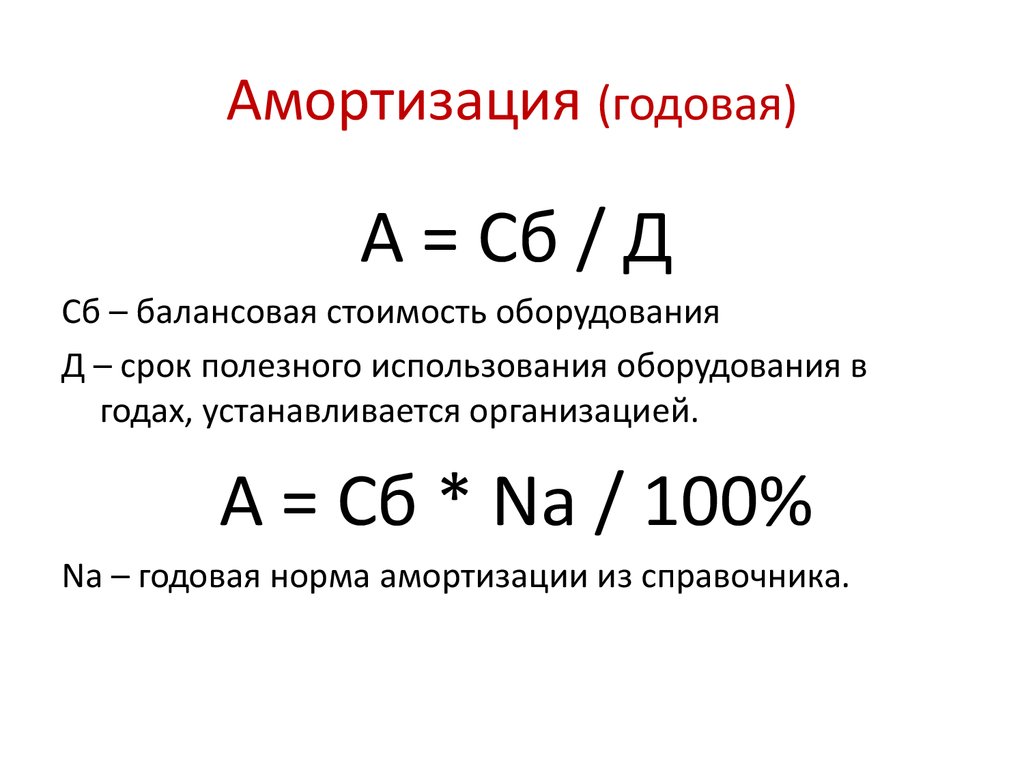

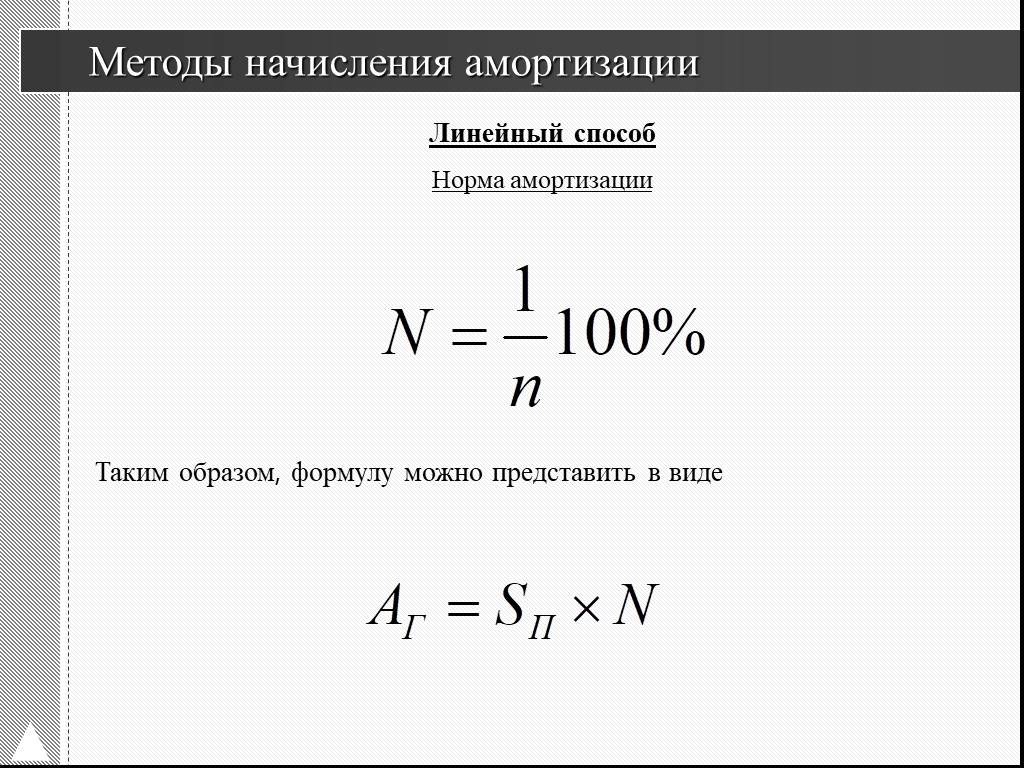

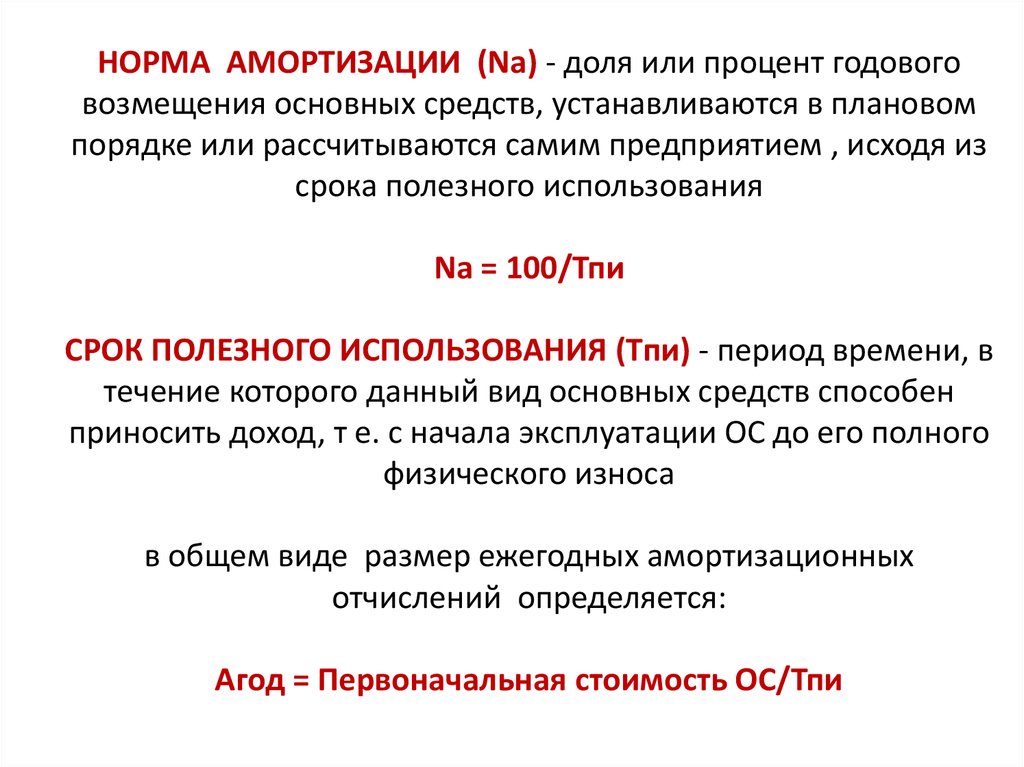

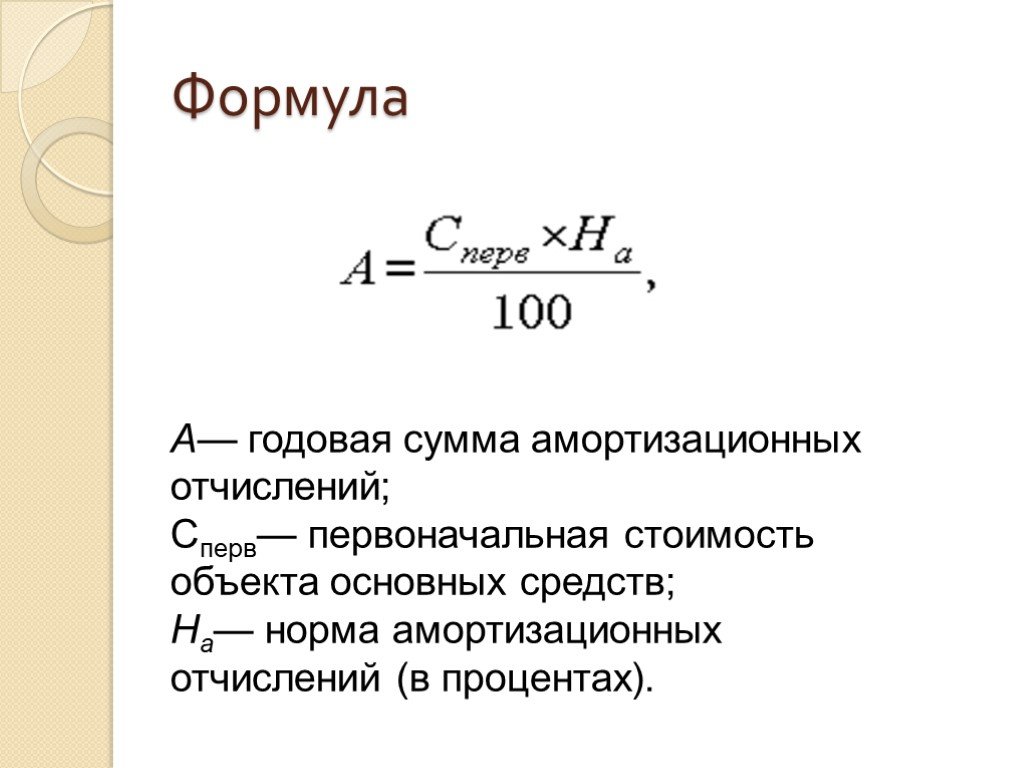

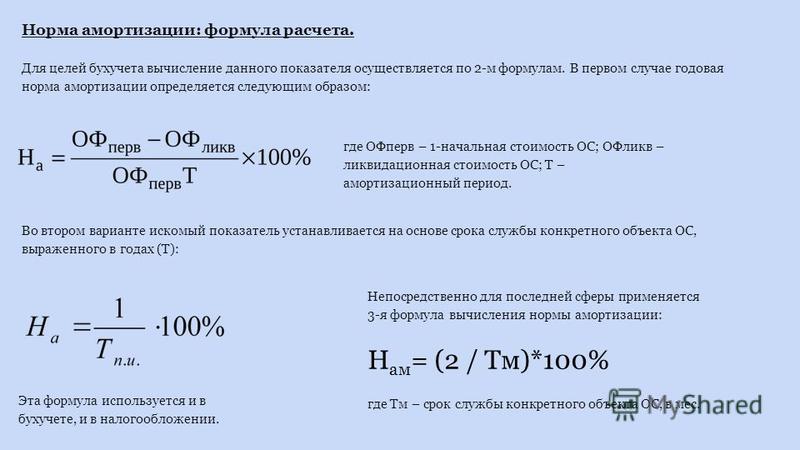

При линейном способе годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Срок полезного использования определяется организацией самостоятельно — при принятии объекта к бухгалтерскому учету.

Порядок

начисления амортизации в целях налогообложения регулируется “Положением о

составе затрат по производству и реализации продукции (работ, услуг),

включаемых в себестоимость продукции (работ, услуг), и о порядке формирования

финансовых результатов, учитываемых при налогообложении прибыли” (утверждено

постановлением Правительства РФ от 05. 08.1992 № 552).

08.1992 № 552).

В Положении говорится, что в себестоимость продукции включаются “…амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке”. Документом, которым утверждены “в установленном порядке” нормы амортизации, является постановление Совмина СССР от 22.10.1990 № 1072 “О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР”.

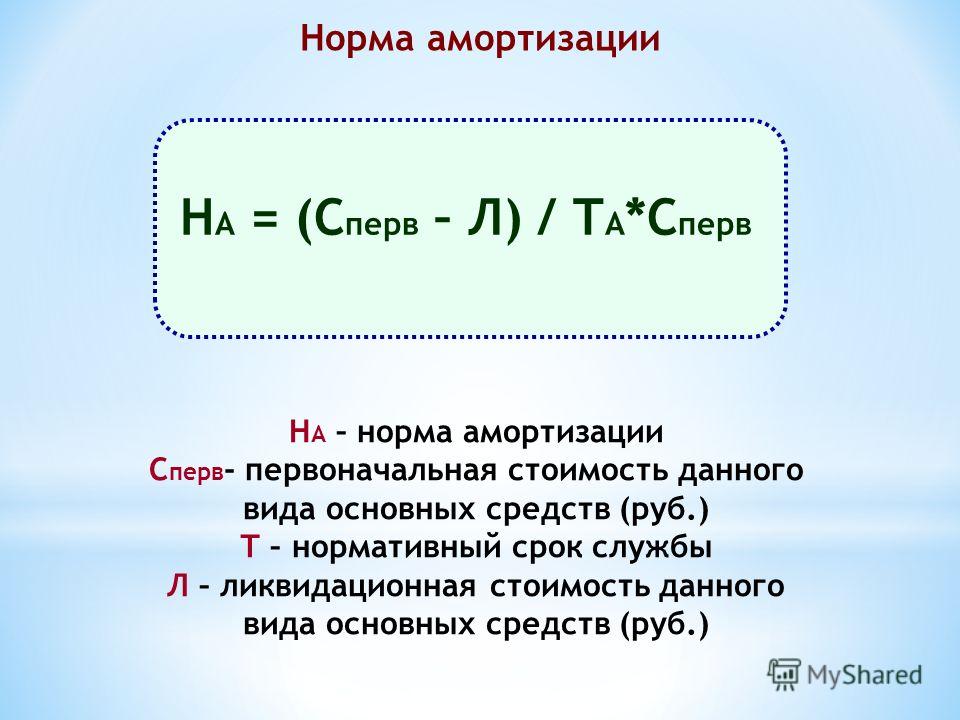

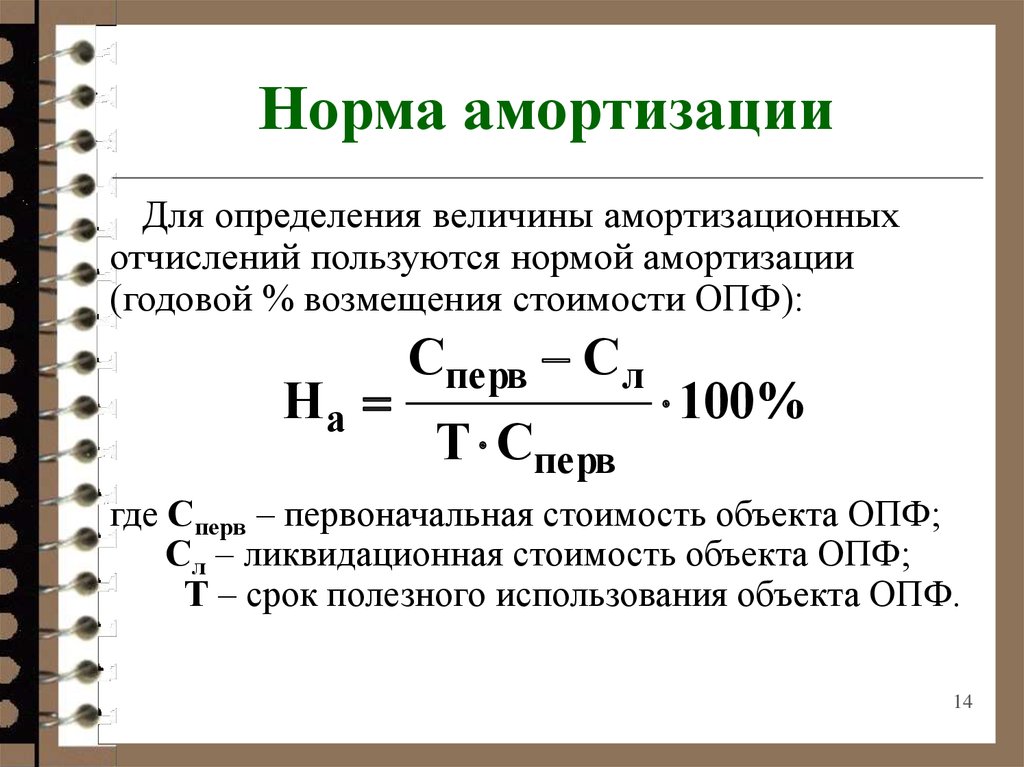

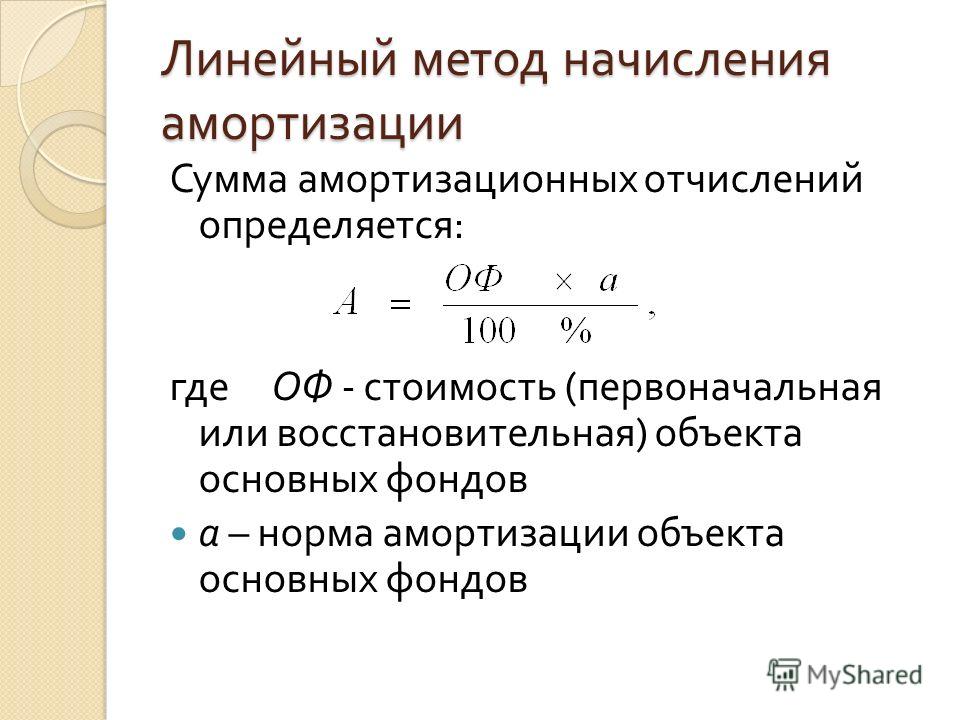

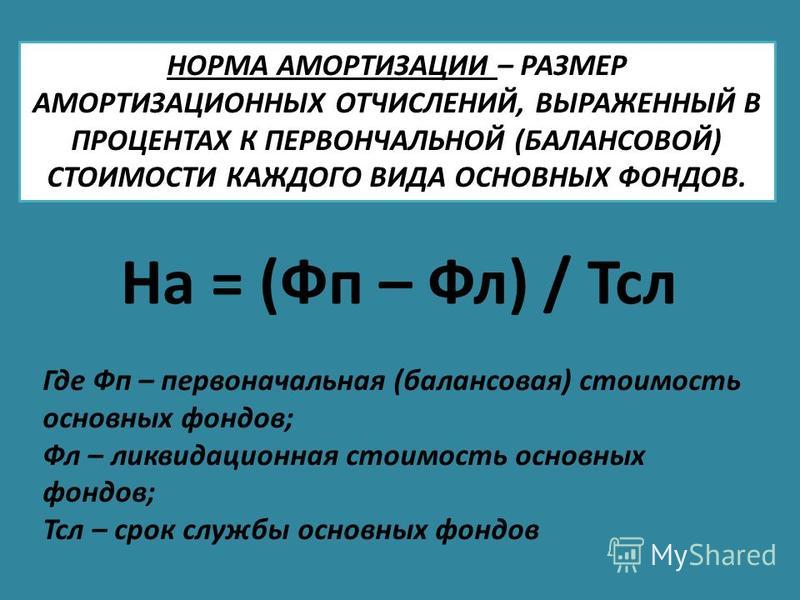

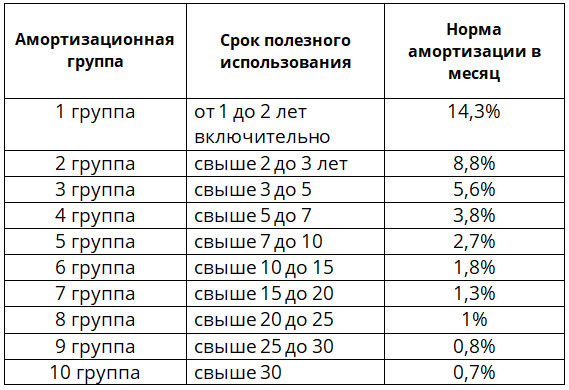

Таким образом, в отличие от начисления амортизации в целях бухгалтерского учета, в целях налогообложения амортизация начисляется только линейным способом; и норма амортизации не устанавливается организацией самостоятельно.

В типовой конфигурации реализована возможность начисления амортизации как в целях бухгалтерского учета — одним из четырех способов, так и в целях налогового учета — по единым нормам амортизационных отчислений.

Формулы,

по которым рассчитывается амортизация в том и в другом случае, отталкиваются от

текстов соответствующих нормативных документов: амортизация в целях

бухгалтерского учета — от формулировки ПБУ 6/01, амортизация в целях

налогообложения — от формулировки Положения о составе затрат.

Поэтому даже в случае, если срок службы основного средства определен таким образом, что норма амортизации равна единой норме амортизации, рассчитанные суммы амортизации в общем случае могут быть не равны друг другу.

На разницу между суммой амортизационных отчислений, начисленных в соответствии с ПБУ 6/01 и отраженных в регистрах бухгалтерского учета (на счетах), и суммой амортизационных отчислений, начисленных по единым нормам и принимаемых для целей налогообложения налогом на прибыль в составе себестоимости продукции (работ, услуг), производится корректировка балансовой прибыли. При этом положительная разница указывается в строке 4.16, а отрицательная — по вписываемой строке 5.8 Справки о порядке определения данных, отражаемых по строке 1 «Расчета (налоговой декларации) налога от фактической прибыли».

Для выявления этой

разницы в типовой конфигурации при проведении документа «Начисление

амортизации» одновременно рассчитываются амортизационные отчисления исходя

из срока полезного использования и выбранного способа (отражаются на счетах

учета амортизационных отчислений в корреспонденции со счетом 02

«Амортизация основных средств») и исходя из коэффициента

амортизационных отчислений (отражаются по дебету вспомогательного забалансового

счета «АОС» без корреспонденции).

Рубрика: 1С:Предприятие 7.7

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Обновлен комплект форм регламентированной отчетности (22q4004) за IV квартал 2022 года Обновлен комплект форм регламентированной отчетности (23q1004) за I квартал 2023 года Выпущен релиз 7.70.307 конфигурации «Упрощенная система налогообложения» (изменение правил заполнения платежных поручений) Выпущен релиз 7.70.668 конфигурации «Бухгалтерский учет» (ред. 4.5) Обновлен комплект форм регламентированной отчетности (22q4003) за IV квартал 2022 года

Сколько потеряет в цене ваш новый автомобиль?

Автокредиты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 31 мая 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Амортизация автомобиля – это снижение стоимости автомобиля с течением времени. Амортизация зависит от модели автомобиля, марки, обслуживания и других факторов, но амортизация нового автомобиля обычно может достигать 20% (или даже больше) в первый год и достигать около 40% через пять лет.

Амортизация имеет значение, так как она может повлиять на то, будете ли вы в машине вверх ногами (то есть должны ли вы больше, чем она стоит). Это фактор, влияющий на общую стоимость владения вашим автомобилем, и если вы продаете, сдаете или сдаете автомобиль в аренду, это повлияет на то, сколько вы получите от своего автомобиля.

Что такое амортизация автомобиля?

Амортизация – это разница между тем, что вы заплатили за автомобиль, и тем, сколько он стоит позже. В то время как дома, как правило, дорожают, дорожая с годами владения, автомобили, как правило, со временем теряют свою ценность. Жестких правил нет, но амортизация автомобиля обычно составляет от 15% до 20% в первый год.

Каждый автомобиль со временем теряет ценность, кроме классических и коллекционных автомобилей, которые могут стоить намного больше, чем когда они были новыми. Амортизация — вот почему подержанные автомобили обычно дешевле новых. Цена подержанного автомобиля отражает потерю стоимости, так как автомобиль впервые сошел со стоянки дилера. Подержанный автомобиль будет продолжать обесцениваться, но обычно не так быстро, как новый автомобиль. Ставки аренды автомобилей частично основаны на амортизации автомобиля в течение срока аренды.

Подержанный автомобиль будет продолжать обесцениваться, но обычно не так быстро, как новый автомобиль. Ставки аренды автомобилей частично основаны на амортизации автомобиля в течение срока аренды.

Потеря стоимости имеет значение, если автомобиль попал в аварию, и ваша страховая компания выплачивает текущую рыночную стоимость автомобиля. Суммы может не хватить для покрытия остатка кредита, если он у вас есть. Если вы обмениваете или продаете автомобиль, амортизация может означать, что текущая стоимость может быть меньше, чем вам нужно для выплаты остатка по кредиту. Амортизация также является частью общей стоимости владения, которая также включает страхование, техническое обслуживание и ремонт, лицензирование и топливо.

Причины амортизации автомобиля

Норма амортизации автомобиля варьируется по ряду причин. Полезно понимать, почему автомобили со временем обесцениваются, чтобы принимать взвешенные решения при покупке автомобиля и во время владения им.

- Тип. Пикапы и внедорожники обычно пользуются большим спросом как подержанные автомобили, поэтому они сохраняют более высокую стоимость, чем другие автомобили; с другой стороны, роскошные седаны обесцениваются быстрее. Автомобили с высоким спросом, такие как Chevrolet Corvettes и Ford Mustang, также дольше сохраняют свою ценность.

- Марка/модель. Некоторые марки, такие как Toyota, имеют более низкие нормы амортизации для многих моделей. Jeep Wrangler и Wrangler Unlimited также имеют одни из лучших показателей амортизации. Между тем, некоторые модели BMW имеют значительно высокие нормы амортизации — значительно превышающие типичные 40% за пять лет.

- Возраст. По мере старения автомобилей их стоимость имеет тенденцию падать по мере того, как они становятся подержанными автомобилями.

- Пробег. Чем больше пробег автомобиля, тем ниже его стоимость из-за потенциальной стоимости ремонта.

- Состояние. Автомобиль с нормальным износом, скорее всего, будет иметь более высокую стоимость, чем автомобиль с признаками неправильного обращения или пренебрежения техническим обслуживанием.

- Репутация. Некоторые марки и модели имеют высокую стоимость владения из-за дорогого обслуживания и ремонта — эти типы автомобилей быстрее теряют в цене.

Пикапы и внедорожники обычно пользуются большим спросом как подержанные автомобили, поэтому они сохраняют более высокую стоимость, чем другие автомобили; с другой стороны, роскошные седаны обесцениваются быстрее. Автомобили с высоким спросом, такие как Chevrolet Corvettes и Ford Mustang, также дольше сохраняют свою ценность.

Пикапы и внедорожники обычно пользуются большим спросом как подержанные автомобили, поэтому они сохраняют более высокую стоимость, чем другие автомобили; с другой стороны, роскошные седаны обесцениваются быстрее. Автомобили с высоким спросом, такие как Chevrolet Corvettes и Ford Mustang, также дольше сохраняют свою ценность. Автомобиль с нормальным износом, скорее всего, будет иметь более высокую стоимость, чем автомобиль с признаками неправильного обращения или пренебрежения техническим обслуживанием.

Автомобиль с нормальным износом, скорее всего, будет иметь более высокую стоимость, чем автомобиль с признаками неправильного обращения или пренебрежения техническим обслуживанием.Насколько обесцениваются автомобили?

Автомобили больше всего теряют в цене в первый год, и амортизация продолжается около пяти лет. Автомобиль может потерять до 20% своей стоимости в первый год, а за первые пять лет упасть примерно до 40% от первоначальной цены. Это означает, что он теряет около 15% стоимости каждый год после первого года.

Амортизация широко варьируется в зависимости от марки, модели и рыночного спроса на автомобиль. Here’s a look at the cars that depreciate the most and least over five years:

Top 5 lowest vehicle depreciation rates

| 1 | Jeep Wrangler | 9. 2% 2% |

| 2 | Jeep Wrangler Unlimited | 10,5% |

| 3 | Porsche 911 | 12.8% |

| 4 | Toyota Tacoma | 13.8% |

| 5 | Toyota Tundra | 19.5% |

Top 5 highest vehicle depreciation rates

| 1 | Nissan LEAF | 65,1 % | |||

| 2 | BMW i3 | 9 071 9 00145 | 3 | BMW 7 Series | 61. 5% 5% |

| 4 | Maserati Ghibli | 61.3% | |||

| 5 | BMW X5 | 60.3% |

Based on data from iSeeCars.com .

Меры по защите от обесценивания автомобиля

Некоторая амортизация автомобиля — это факт жизни, но есть шаги, которые вы можете предпринять, чтобы уменьшить его влияние:

- Сократите пробег. Если пробег вашего автомобиля будет ниже среднего показателя по стране (около 14 000 миль в год), стоимость вашего автомобиля может быть выше.

- Соблюдайте график регулярного технического обслуживания. Следуйте рекомендованному производителем графику замены жидкости, проверки тормозов и других типичных задач. Ведите записи, чтобы показать потенциальным покупателям, что об автомобиле хорошо заботятся, и реагируйте на любые отзывы, которые касаются вашего автомобиля.

- Приобретите страховой полис GAP. Страхование GAP выплатит разницу между остатком кредита и стоимостью автомобиля в случае аварии, когда автомобиль признан полностью утраченным. Он защитит вас от износа вашего автомобиля или нахождения под водой в машине. Страхование GAP требуется при аренде многих автомобилей.

- Поддерживайте чистоту. Ухаживайте за внутренней и внешней частью, регулярно мойте и наносите воск, пылесосьте и регулярно протирайте внутреннюю часть. Исправьте любые признаки ржавчины, вмятин и вмятин на краске.

- Палка известной торговой марки. Покупайте автомобили с репутацией надежности и высокой стоимости при перепродаже, как те, что указаны в таблице с самой низкой нормой амортизации выше.

- Тщательно выбирайте цвет. Дикие или непривлекательные цвета могут снизить стоимость вашего автомобиля при перепродаже. Выберите нейтральные цвета, такие как белый, черный или серебристый, чтобы помочь вашему автомобилю сохранить свою ценность.

Часто задаваемые вопросы

Сколько автомобилей теряют в цене каждый год?

Автомобили обычно теряют около 15% в год после первого года эксплуатации.

Какова средняя амортизация нового автомобиля?

Новые автомобили обесцениваются в среднем примерно на 40% в течение первых пяти лет.

Сколько теряет в цене автомобиль, когда вы уезжаете со стоянки?

Автомобили могут обесцениваться на 20% и более в первый год владения. Из-за амортизации у вас может быть перевернутый автокредит, а это означает, что вы должны больше, чем он стоит.

Поделиться статьей

Сравнить предложения автокредита

Рекомендуемое чтение

Средняя оплата за автомобиль и статистика автокредитов за 2023 год

Обновлено 14 декабря 2022 года

Средняя оплата за новые автомобили в третьем квартале 2022 года составила рекордно высокие 700 долларов США, что представляет собой двузначный процентный скачок по сравнению с третьим кварталом 2021 года.

ЧИТАТЬ ДАЛЕЕ

Можно ли вернуть автомобиль после подписания?

Обновлено 28 июля 2022 г.

Передумали покупать эту машину? Отступить после подписания сложно, но возможно. Возврат может быть разрешен в нескольких случаях и местах.

ЧИТАТЬ ДАЛЕЕ

Основы покупки автомобиля: что такое MSRP?

Обновлено 18 ноября 2022 г.

Покупка нового автомобиля может быть захватывающей, но запутанной. В этой статье мы объясним значение MSRP и его значение для вашего кошелька.

ЧИТАТЬ ДАЛЕЕ

Объяснение амортизации автомобиля | MoneyHelper

Что такое амортизация автомобиля?

Амортизация – это разница между стоимостью автомобиля при покупке и при продаже.

Это падение стоимости варьируется в зависимости от марки и модели, но обычно составляет от 15 до 35% в первый год и до 50% и более в течение трех лет.

Эксперты CAP Automotive говорят, что выбор автомобиля, который хорошо сохраняет свою стоимость, обеспечивает гораздо большую экономию с течением времени, чем сосредоточение внимания на эффективности использования топлива.

Например, обычный семейный автомобиль среднего размера, купленный три года назад, к настоящему времени потерял в цене 12 559 фунтов стерлингов.

Но расходы на топливо для автомобиля за три года составят всего около 4000 фунтов стерлингов, исходя из 12 000 миль в год.

Наверх

Что влияет на амортизацию автомобиля?

Вот причины, по которым одни автомобили обесцениваются быстрее, чем другие.

- Пробег – средний пробег около 10 000 в год. Чем больше миль, тем меньше стоит ваш автомобиль.

- Надежность — некоторые автомобили имеют репутацию ненадежных. Это может быть основано на опросах удовлетворенности клиентов.

- Количество владельцев – чем меньше, тем лучше. Поэтому проверьте количество предыдущих владельцев в бортовом журнале автомобиля или в регистрации V5C.

- Общее состояние – повреждение кузова, интерьера и экстерьера снижает стоимость. Перед покупкой внимательно осмотрите подержанный автомобиль.

- История обслуживания – чем полнее, тем лучше. В сервисной книжке должны быть штампы или квитанции об обслуживании в соответствии с рекомендациями производителя.

- Срок гарантии – три года – это хорошо, но некоторые производители теперь предлагают семь лет, что является бонусом при продаже автомобиля.

- Желательность — некоторые модели обновляются или заменяются каждые несколько лет, а некоторые служат 10 и более лет. Чем новее модель, тем лучше она сохранит свою ценность.

- Размер — большие роскошные автомобили, как правило, амортизируются больше, чем автомобили меньшего размера, потому что они дороже в эксплуатации и требуют более высоких счетов за запчасти и техническое обслуживание.

- Экономия топлива – чем больше миль на галлон, тем лучше для многих покупателей.

- Также учитывается сумма дорожного налога. Автомобили, пожирающие топливо, ежегодно облагаются налогом намного дороже, что делает их менее привлекательными при продаже подержанных автомобилей. Если вы находитесь в Лондоне и ваш автомобиль не соответствует нормам выбросов ULEZ, это также может повлиять на его стоимость. Узнайте больше на сайте TfL

Наверх

Советы по минимизации амортизации

- Сокращайте пробег.

- Следите за своим автомобилем и устраняйте любые повреждения как можно скорее.

- Купите почти новый или подержанный автомобиль, чтобы избежать резкого обесценивания.

- Избегайте ненужных модификаций, таких как спойлеры, широкие колеса и расширенные колесные арки.

- Продавайте в нужное время года — например, кабриолеты летом и внедорожники зимой.

- Придерживайтесь популярных цветов — возмутительный оттенок может понравиться вам, но оттолкнет многих покупателей, когда вы захотите продать свой автомобиль.

- Подумайте об аренде, а не о владении – тогда можно не беспокоиться об амортизации автомобиля, которая будет заложена в ваши ежемесячные платежи.

- Изучите информацию перед покупкой автомобиля — посмотрите, насколько подешевели старые модели и аналогичные автомобили того же производителя.

- Выберите правильные опции при покупке — например, краска металлик и кожа лучше всего подходят для автомобилей представительского класса, а встроенная спутниковая навигация и кондиционер желательны для обычных автомобилей.

- Ухаживайте за своим автомобилем — полная история обслуживания дает уверенность потенциальным покупателям. Поэтому не забудьте хранить все документы на автомобиль, включая сервисные книжки и квитанции, в надежном месте и в одном месте.

- Продайте свой автомобиль задолго до того, как новая модель появится в автосалонах.