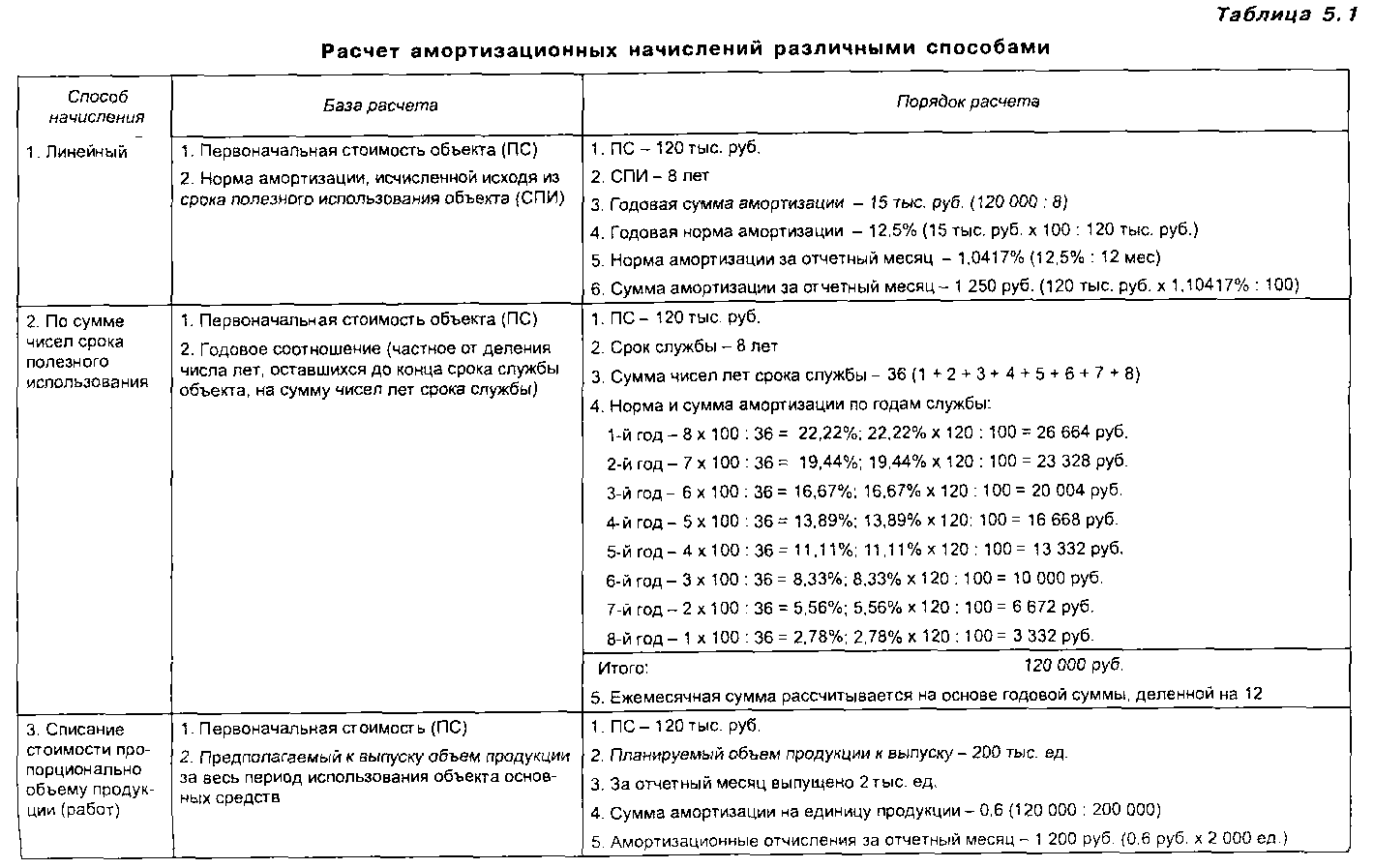

Основные средства — Клерк.Консультации — Клерк.Сообщество

pgi0305 (Анна Погорелова) 1

подскажите пожалуйста!в 2022 г в салоне куплен б.у. автомобиль 2018 года выпуска, какой срок полезного использования ему установить? как в бух. так и в нал.учете?

i.lapshina (Ирина Лапшина) Назначил(а) ответственным i.lapshina 2

i.lapshina (Ирина Лапшина) 3

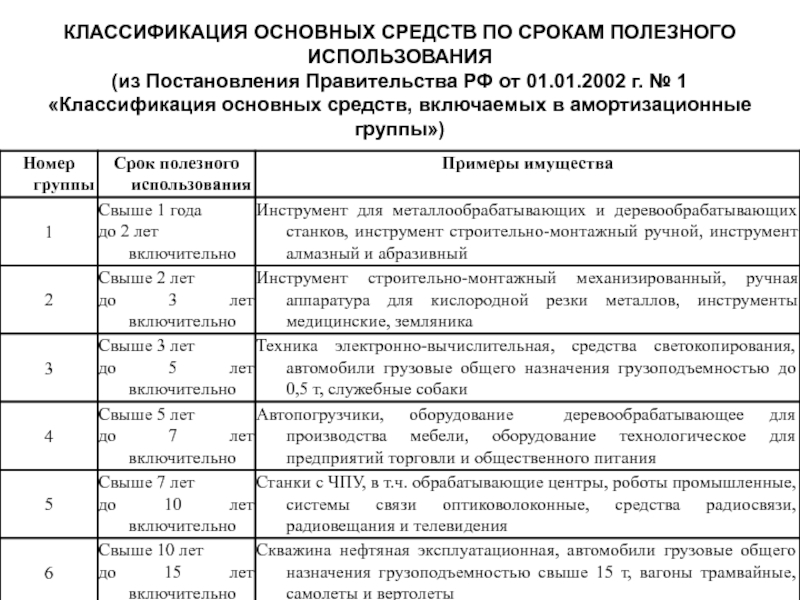

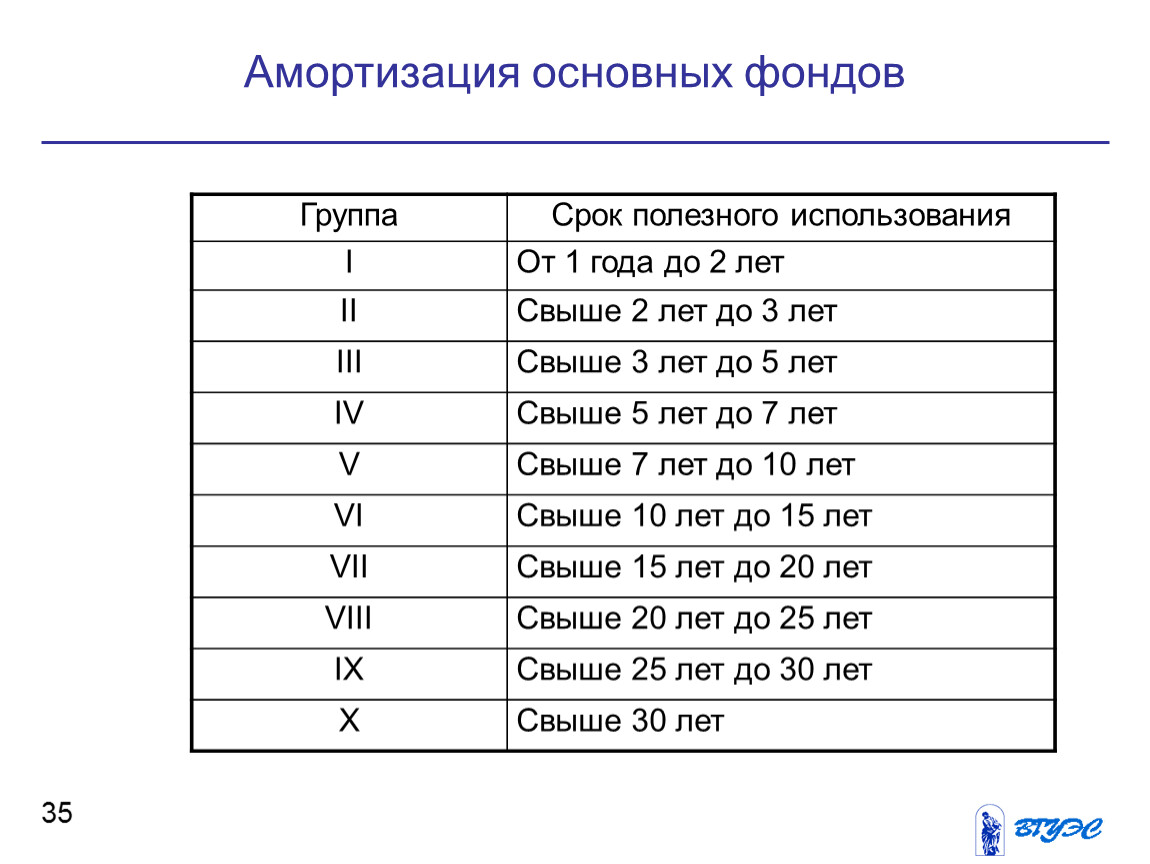

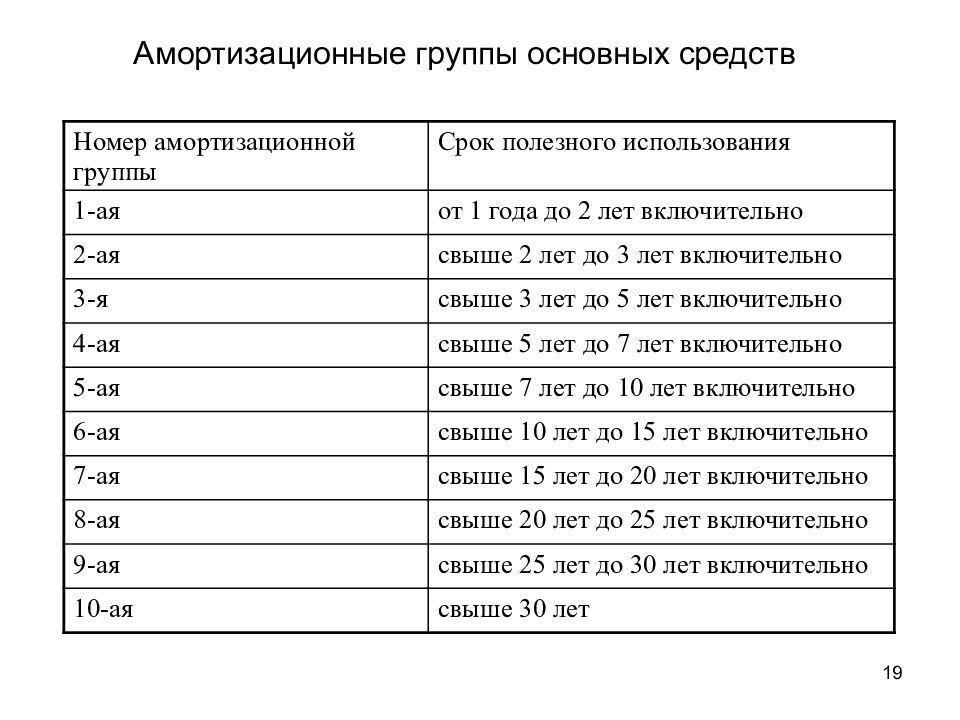

Добрый день ! В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.

По объектам основных средств, ранее бывших в эксплуатации, дата окончания срока их полезного использования определяется с учетом срока их фактической эксплуатации (абз. 12 п. 44 Инструкции № 157н). То есть учреждения в целях начисления амортизации по этим объектам вправе предусмотреть норму амортизации с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Если срок фактического использования объекта у предыдущих собственников окажется равным сроку его полезного использования, определяемому Классификацией ОС, или превысит данный срок, учреждение вправе самостоятельно установить срок полезного использования автомобиля с учетом требований техники безопасности и других факторов.

pgi0305 (Анна Погорелова) 4

если у меня нет никаких документов от другого собственника, я правильно понимаю что мы сами принимаем решение какой СПИ устанавливать основному средству?

i.lapshina (Ирина Лапшина) 5

Если покупатель не получил от продавца подтверждающие документы, то срок полезного использования он определяет самостоятельно на дату ввода ОС в эксплуатацию с учетом положений НК РФ и Классификации, утв. постановлением Правительства РФ от 01.01.2002 № 1 (т. е. без уменьшения на срок предыдущей эксплуатации).

Амортизационная группа: автомобиль легковой | Современный предприниматель

Использование легкового транспорта в деятельности организации обязывает его владельца начислять износ. Как определить амортизационную группу автомобиля? Какой срок полезного использования установить при вводе транспорта в эксплуатацию? Ответы на эти и другие злободневные вопросы далее.

Как определить амортизационную группу автомобиля? Какой срок полезного использования установить при вводе транспорта в эксплуатацию? Ответы на эти и другие злободневные вопросы далее.

Амортизационная группа: автомобиль легковой

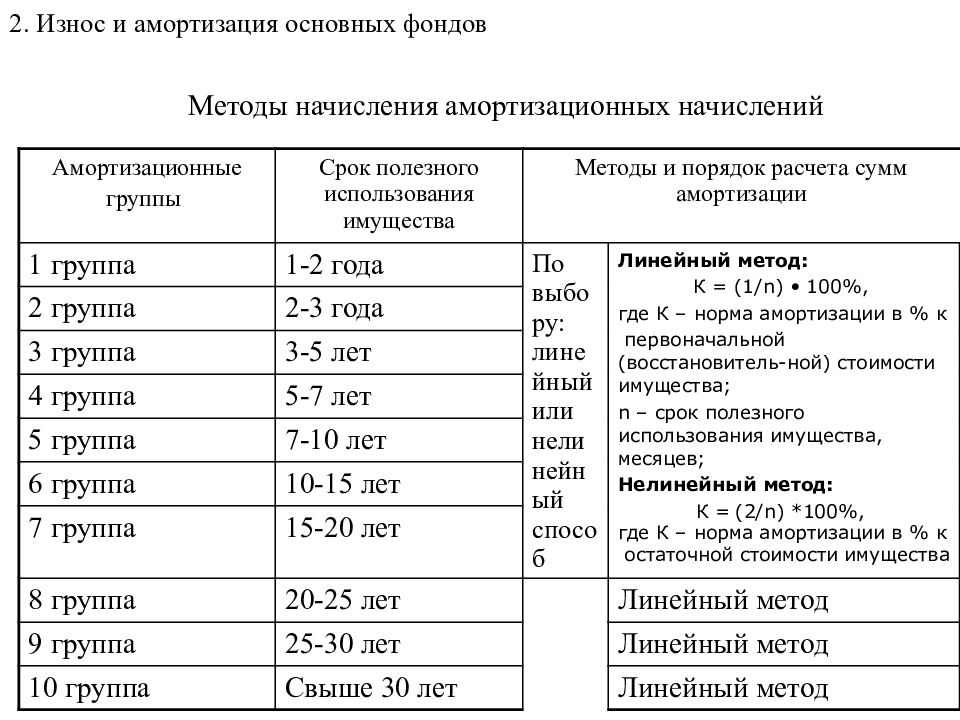

Основная амортизационная группа для автомобиля легкового типа – это третья группа со сроком использования свыше 3, но меньше 5 лет, то есть от 37 мес. по 60 мес. включительно. Для определения точной группы необходимо обратиться к нормам Классификации по основным средствам, утв. Правительством Российской Федерации в постановлении № 1 от 01.01.02 г.

Важно! С 2017 г. действует отредактированная редакция Классификации с поправками согласно постановлению правительства № 640 от 07.07.16 г. Руководствоваться обновленными нормами следует при введении в эксплуатацию объектов в 2017 г. В отношении объектов, которые предприятие начало использовать до указанной даты, действуют старые правила определения амортизационных групп и сроков полезного использования (СПИ).

К какой амортизационной группе относится легковой автомобиль

Распределение легкового транспорта по соответствующим группам зависит от класса автомобиля, объема двигателя, предназначения. Грамотное определение того, к какой амортизационной группе относится легковой автомобиль, позволит бухгалтеру точно рассчитать сумму износа, а значит, начислить налоговые платежи в бюджет согласно требованиям налогового законодательства РФ.

Размещенная в следующем разделе таблица поможет вам установить, к какой амортизационной группе отнести легковой автомобиль по его основным характеристикам. Нужные сведения можно взять из документации на транспорт – ПТС (паспорт транспортного средства). При наличии разногласий и неясностей относительно типа ТС можно составить официальный запрос производителю или в территориальное подразделение ГИБДД.

Амортизационные группы по автотранспортным средствам легкового назначения. Таблица

В процессе отнесения конкретной модели авто к амортизационной группе нужно ориентироваться на объем двигателя транспорта, тип и категорию ТС. Дополнительно следует принимать во внимание общую стоимость машины, так как вряд ли получится отнести к одной амортизационной группе Ладу Ларгус и, к примеру, Lexus представительского класса.

Дополнительно следует принимать во внимание общую стоимость машины, так как вряд ли получится отнести к одной амортизационной группе Ладу Ларгус и, к примеру, Lexus представительского класса.

Таблица амортизационных групп для легкового автотранспорта – по данным 2017 г.

|

Группа |

СПИ (лет) |

Действующий ОКОФ |

Класс авто |

|

Третья |

3-5 |

310.29.10.2 |

Легковой автотранспорт, объем двигателя по новому Классификатору не уточняется. |

|

Четвертая |

5-7 |

310.29.10.24 |

Легковой автотранспорт, предназначенный для перевозки инвалидов (малый класс), объем двигателя не уточнен. |

|

Пятая |

7-10 |

310.29.10.24 |

Легковой автотранспорт большого, а также высшего классов, с объемом двигателя более 3,5 л. |

До 01.01.17 г. большая часть легкового транспорта также относилась к 3 группе, поэтому особых изменений в этом плане для бухгалтеров не произошло. При установлении класса авто рекомендуется руководствоваться международной градацией (6 классов – мини A, малый B, низший средний C, средний D, верхний средний E, высший F).

Обратите внимание! Амортизационная группа автокрана определяется в зависимости от типа указанного оборудования. Так, краны стрелковые грузоподъемные относят ко 2 группе; краны-штабелеры к 5 группе; грузоподъемные – к 7 группе. Поскольку именно для автомобильных кранов амортизационная группа не утверждена, необходимо устанавливать срок полезного использования согласно техническому назначению подобного транспорта.

Автомобили и другое перечисленное имущество подпадают под действие специальных правил

Транспортные средства, компьютеры, компьютерная периферия, фотооборудование, аудио- и видеооборудование и другие виды имущества, которые часто используются как в личных, так и в деловых целях (известное как «перечисленное имущество»). «) — это особые требования к ведению учета и ограничения по амортизации и списанию.

Правила «перечисленного имущества» были приняты, чтобы люди не могли требовать налоговых вычетов за личное использование имущества под предлогом того, что оно использовалось в торговле или бизнесе.

Перечисленное имущество включает:

- автомобили и другие транспортные средства (за исключением тех, которые весят более 14 000 фунтов или которые вряд ли будут использоваться в личных целях из-за их конструкции, например, строительные машины, автофургоны и т. д.)

- оборудование, которое обычно используется для развлечения или отдыха, такое как фото-, аудио-, коммуникационное и видеозаписывающее оборудование; и

- компьютеры и периферийные устройства кроме они

- б/у только в обычном бизнес-учреждении , включая офис, который имеет право на вычет домашнего офиса, и

- находятся в собственности или в аренде у бизнес-оператора.

Ваше коммерческое использование перечисленного имущества должно превышать 50 процентов, чтобы вы:

- могли требовать выбора расходов на имущество;

- для получения «бонусной» амортизации имущества или

- для амортизации имущества в соответствии с модифицированной системой ускоренного возмещения затрат (MACRS).

Если вы используете имущество менее чем на 50 процентов для бизнеса, вы все равно можете требовать амортизации на основе процента использования вашего бизнеса, но вы должны использовать равномерное начисление амортизации в соответствии с методом альтернативной системы амортизации (ADS), используя соответствующий срок службы класса ADS для предметы.

Может потребоваться повторный захват.Если использование перечисленного имущества в вашем бизнесе упадет ниже 50 процентов в любой год после первого года использования этого имущества в вашем бизнесе, вам, возможно, придется выплатить часть заявленной вами избыточной амортизации.

В частности, вам придется рассматривать разницу между ADS и амортизацией, которую вы фактически заявили (включая любую сумму, которую вы понесли на расходы в первый год), как обычный доход в первый год, когда вы больше не используете актив более чем на 50 процентов для бизнес.

Требуется ведение документации.

Чтобы требовать каких-либо вычетов за перечисленное имущество, необходимо вести точные и адекватные записи . Крайне важно, чтобы вы вели записи, показывающие, что ваше деловое использование составляло более 50 процентов от общего использования имущества. Это означает, что вы должны вести журнал, показывающий каждый раз, когда свойство использовалось, как долго и с какой целью.

Для автомобилей обычно достаточно сведений о пробеге. Для компьютеров, камер, аудио/видео оборудования и т. д. вы должны вести журнал, отмечая дату, продолжительность и цель каждого использования предмета. Личное или семейное использование может быть просто обозначено как «личное», но деловое использование должно содержать достаточно подробностей, чтобы вы могли доказать связь с вашей работой, если это необходимо, в ходе аудита.

Бонусная амортизация, расходы ограничены для транспортных средств

Автомобили и другие транспортные средства подлежат строгим правилам и ограничениям в отношении амортизации и расходов. В отличие от других активов, существуют ограничения на сумму годовой амортизации (обычной или бонусной), которую можно требовать для легковых автомобилей.

В отличие от других активов, существуют ограничения на сумму годовой амортизации (обычной или бонусной), которую можно требовать для легковых автомобилей.

Несмотря на то, что лимит расходов на общую служебную недвижимость составляет 500 000 долларов США в 2017 году, а процент амортизации бонуса составляет 50 процентов в 2017 году, максимальный вычет за первый год для вашего служебного автомобиля намного ниже.

На 2017 год ограничение составляет 3160 долларов США для легковых автомобилей и 3560 долларов США для грузовиков и фургонов. Если вы решите воспользоваться бонусной амортизацией, то лимиты на 2017 год увеличатся всего на 8000 долларов, до 11 160 долларов для легковых автомобилей и 11 560 долларов для грузовиков и фургонов.

Текущие амортизационные отчисления строго ограничены. Максимальные суммы, которые могут быть вычтены в соответствии с комбинацией метода амортизации MACRS, в соответствии с разделом 179 выбора расходов и в соответствии с правилами амортизации бонусов за первый год, известны как «ограничения для автомобилей класса люкс» (хотя на самом деле они распространяются на автомобили, оцененные по умеренной стоимости).

| Допустимая амортизация легковых автомобилей | ||||

|---|---|---|---|---|

| Год(а) ввода в эксплуатацию | Год 1 | Год 2 | Год 3 | 4 год и позже |

| с 2017 по 2012 год | 3160 долл. США или 11 160 долл. США* | 5 100 долларов США | 3050 долларов США | 1875 долл. США |

| 2011 и 2010 | 3060 долл. США или 11 060 долл. США* | 4900 долларов США | 2950 долларов | 1775 долл. США |

| 2009 и 2008 | 2960 долларов США или 10 960* | 4800 долларов | 2850 долларов США | 1775 долл. США |

| 2007 | 3060 долларов США | 4900 долларов США | 2850 долларов США | 1775 долл. США США |

| 2006 | 2960 долларов США | 4800 долларов США | 2850 долларов США | 1775 долл. США |

| 2005 | 2960 долларов США | 4700 долларов США | 2850 долларов | 1675 долл. США |

| * Более высокая сумма, если заявлена амортизационная премия | ||||

Обратите внимание, что максимальные годовые суммы, показанные в таблице, предполагают, что транспортное средство использовалось на 100 процентов для бизнеса. Суммы должны быть пропорционально уменьшены, если ваше коммерческое использование транспортного средства было менее 100 процентов. Если бизнес использует менее 50 процентов, применяются специальные ограничения (обсуждаемые ниже).

Пример: В 2016 году вы приобрели новый автомобиль. Шестьдесят процентов миль, которые вы проехали в течение года, были для деловых целей. Таким образом, ваш максимальный амортизационный вычет (обычный плюс амортизационная премия) за первый год составит 11 160 долларов США x 0,60 = 6,69 долларов США. 6.

6.

Для более поздних лет вы должны рассчитать амортизацию автомобиля, используя обычные методы, но не можете вычесть больше суммы, указанной в таблице. До тех пор, пока вы продолжаете использовать автомобиль более чем на 50 процентов в коммерческих целях, вы должны умножить деловую долю в стоимости автомобиля на процент, указанный в обычной таблице MACRS для пятилетней собственности. Суммы в долларах на приведенной выше диаграмме, пропорционально уменьшенные для любого некоммерческого использования автомобиля, действуют как потолок суммы амортизации, на которую вы действительно можете претендовать.

Деловое использование 50 процентов или меньше.Если вы используете автомобиль на 50 процентов или менее для бизнеса, вы должны использовать линейный метод ADS для пятилетней собственности в этом году и в каждом последующем году.

Если вы начали амортизировать автомобиль в соответствии с MACRS, но затем использование вашего бизнеса упало до 50 процентов или менее, что потребовало от вас перехода на прямолинейный метод ADS, вам придется «вернуть» часть заявленной вами амортизации. . В частности, вы должны указать в качестве дохода сумму (если таковая имеется), на которую заявленная вами общая амортизация MACRS превышает общую линейную амортизацию, на которую вы имели бы право претендовать.

. В частности, вы должны указать в качестве дохода сумму (если таковая имеется), на которую заявленная вами общая амортизация MACRS превышает общую линейную амортизацию, на которую вы имели бы право претендовать.

Если вы владеете относительно более дешевым автомобилем, вы можете рассчитывать на возмещение всей основной части служебной части автомобиля в течение шести налоговых лет, за которые обычно требуются амортизационные отчисления MACRS.

Однако, если часть обычного вычета MACRS запрещена из-за ограничений на автомобили класса люкс, вы получите только часть базовой стоимости автомобиля в течение обычного периода восстановления. В этом случае вы можете продолжать амортизировать автомобиль до тех пор, пока не будет возмещена оставшаяся часть коммерческой части автомобиля.

Для некоторых внедорожников применяются специальные ограничения

Фургон, грузовик или внедорожник весом более 6000 фунтов, построенный на шасси грузового автомобиля, на который не распространяются предельные суммы годовой амортизации или правила включения годового дохода от аренды. . Кроме того, вы можете выбрать расходы до 25 000 долларов в год, когда вы приобретаете автомобиль, что значительно превышает сумму, разрешенную для легковых автомобилей и более легких внедорожников, фургонов и грузовиков.

. Кроме того, вы можете выбрать расходы до 25 000 долларов в год, когда вы приобретаете автомобиль, что значительно превышает сумму, разрешенную для легковых автомобилей и более легких внедорожников, фургонов и грузовиков.

Приемлемость транспортного средства основывается на номинальной полной массе транспортного средства (GVWR), которая является максимально допустимой массой полностью загруженного транспортного средства (т. е. масса транспортного средства, включая варианты транспортного средства, пассажиров, груз, бензин, масло, охлаждающую жидкость и т. д. ). Как правило, полная масса автомобиля равна сумме снаряженной массы автомобиля и его грузоподъемности. Полная масса автомобиля (GVWR) конкретного автомобиля обычно указана на этикетке, подтверждающей соответствие требованиям безопасности, которая обычно прикрепляется к замку левой передней двери или к стойке дверной защелки.

Грузовики и микроавтобусы, на которые не распространяются правила.Термин «внедорожник» и, таким образом, новое ограничение в размере 25 000 долларов США не применяются к любому транспортному средству, которое:

- спроектировано так, чтобы в нем могли разместиться более девяти человек за сиденьем водителя,

- оборудован грузовой площадкой внутренней длиной не менее шести футов, которая представляет собой открытую площадку или предназначена для использования в качестве открытой площадки, но закрыта крышкой и недоступна непосредственно из пассажирского салона, или

- имеет встроенный корпус, полностью закрывающий кабину водителя и грузоподъемное устройство, не имеет сидений позади сиденья водителя и не имеет секции кузова, выступающей более чем на 30 дюймов перед передней кромкой ветрового стекла.

2018 Инструкции по форме FTB 3885

Ссылки в этих инструкциях относятся к Налоговому кодексу (IRC) от 1 января 2015 г. , а также к Налоговому и налоговому кодексу штата Калифорния (R&TC).

Что нового

Ограничения амортизации – Закон о снижении налогов и занятости (TCJA) внес поправки в раздел 280F IRC, касающиеся ограничений амортизации автомобилей класса люкс. Калифорния не соответствует федеральным поправкам к TCJA. Для получения дополнительной информации см. B Различия между федеральными и государственными органами.

Общая информация

В целом, для налоговых периодов, начинающихся 1 января 2015 г. или после этой даты, законодательство штата Калифорния соответствует Налоговому кодексу (IRC) по состоянию на 1 января 2015 г. Однако сохраняются различия между законодательством штата Калифорния и федеральным законодательством. . Когда Калифорния соответствует изменениям федерального налогового законодательства, мы не всегда принимаем все изменения, внесенные на федеральном уровне. Для получения дополнительной информации перейдите на ftb.ca.gov и поиск соответствие . Дополнительную информацию можно найти в FTB Pub. 1001, Дополнительное руководство к корректировкам в Калифорнии, инструкции для Калифорнийского графика CA (540 или 540NR) и налоговые буклеты для юридических лиц.

Для получения дополнительной информации перейдите на ftb.ca.gov и поиск соответствие . Дополнительную информацию можно найти в FTB Pub. 1001, Дополнительное руководство к корректировкам в Калифорнии, инструкции для Калифорнийского графика CA (540 или 540NR) и налоговые буклеты для юридических лиц.

Инструкции, прилагаемые к налоговым формам штата Калифорния, представляют собой краткое изложение налогового законодательства штата Калифорния и предназначены только для помощи налогоплательщикам в подготовке налоговых деклараций штата. Мы включаем информацию, которая является наиболее полезной для наибольшего числа налогоплательщиков в ограниченном доступном пространстве. В инструкции невозможно включить все требования Кодекса доходов и налогообложения штата Калифорния (R&TC). Налогоплательщики не должны рассматривать инструкции как действующий закон.

A. Цель

Используйте форму FTB 3885, Износ корпораций и амортизация, для расчета амортизационных отчислений в штате Калифорния для корпораций, включая товарищества и компании с ограниченной ответственностью (LLC), классифицируемые как корпорации.

Корпорации S должны использовать Приложение B (100S), Амортизация корпорации S.

Амортизация – это ежегодный вычет, разрешенный для возмещения стоимости или иной основы бизнеса или приносящего доход имущества с определяемым сроком полезного использования более одного года. Как правило, амортизация используется в отношении материального имущества.

Амортизация – это сумма, вычитаемая для возмещения стоимости определенных капитальных затрат в течение фиксированного периода. Как правило, амортизация используется для нематериальных активов.

Для амортизации стоимости сертифицированных объектов по контролю за загрязнением используйте форму FTB 3580 «Заявка и выбор для амортизации сертифицированного объекта по контролю за загрязнением».

B. Различия между федеральным законодательством и штатом

Различия между федеральным законодательством и законодательством штата Калифорния влияют на расчет износа и амортизации. Следующие списки не предназначены для включения всех федеральных и государственных соответствий и различий. Для получения дополнительной информации обратитесь к R&TC.

Для получения дополнительной информации обратитесь к R&TC.

Закон штата Калифорния соответствует федеральному закону в отношении следующего:

- Включение внедорожников (внедорожников) и минивэнов, построенных на шасси грузовика, в определение грузовиков и фургонов при применении ограничения полной массы в 6000 фунтов. См. IRS Rev. Proc. 2003-75 для получения дополнительной информации.

- Дополнительная амортизация за первый год или решение о списании стоимости имущества в соответствии с Разделом 179 IRC, с изменениями.

- Положения федеральной системы диапазона амортизации активов класса Life Asset (ADR), определяющие срок полезного использования для различных типов имущества. Однако закон Калифорнии не позволяет корпорации выбирать период амортизации, который отличается от указанной системы руководящих указаний по активам.

Закон штата Калифорния не соответствует федеральному закону в отношении следующего:

- Расширенное определение собственности в соответствии с Разделом 179 IRC для определенного амортизируемого материального личного имущества, связанного с обстановкой жилья, и для квалифицированной недвижимости для улучшения нежилой недвижимости.

- Расширенный раздел IRC 179, предусматривающий расходы на выборы.

- Амортизационный вычет за первый год разрешен для новых автомобилей класса люкс или некоторых легковых автомобилей, приобретенных и введенных в эксплуатацию в период с 2010 по 2018 год.

- Калифорния не соответствует федеральным изменениям в ограничениях на амортизацию автомобилей класса люкс (раздел 280F IRC).

Ограничения по амортизации легковых автомобилей (не грузовых автомобилей и фургонов), введенных в эксплуатацию в 2018 календарном году:

| Налоговый год | Сумма |

|---|---|

| 1-й налоговый год | 3160 долларов США |

| 2-й налоговый год | 5000 |

| 3-й налоговый год | 2 950 |

| Каждый последующий год | 1 775 |

Ограничения по амортизации грузовых автомобилей и фургонов, введенных в эксплуатацию в 2018 календарном году:

| Налоговый год | Сумма |

|---|---|

| 1-й налоговый год | 3560 долларов США |

| 2-й налоговый год | 5 700 |

| 3-й налоговый год | 3 350 |

| Каждый последующий год | 2 075 |

Чтобы узнать суммы индексации с включением аренды, перейдите на сайт ftb. ca.gov и выполните поиск по включению аренды.

ca.gov и выполните поиск по включению аренды.

- Раздел IRC 613A(d)(4), касающийся исключения некоторых нефтепереработчиков. Дополнительную информацию см. в разделе R&TC 24831.3.

- Раздел 168(k) IRC, касающийся вычета амортизации в размере 50% бонуса для определенных активов.

- Дополнительная амортизация в первый год определенного квалифицированного имущества, введенного в эксплуатацию после 3 октября 2008 г., и возможность требовать дополнительных минимальных налоговых вычетов вместо требования амортизационной премии.

- Ускоренный период восстановления для амортизации интеллектуальных счетчиков и систем интеллектуальных сетей.

- Десятилетний срок полезного использования виноградной лозы, посаженной в качестве замены виноградной лозы, пораженной филлоксерой или болезнью Пирса. Калифорнийский закон разрешает срок полезного использования в пять лет. Дополнительную информацию см. в разделе 24349 R&TC.

- Федеральный особый класс жизни для магазинов АЗС и подобных сооружений.

- Амортизация в соответствии с Модифицированной системой ускоренного возмещения затрат (MACRS) для корпораций, за исключением случаев, когда такая амортизация передается от товарищества или ООО, классифицируемых как товарищество.

в разделе 24349 R&TC.

в разделе 24349 R&TC.C. Методы расчета амортизации

Методы амортизации определены в разделах R&TC с 24349 по 24354. Методы расчета амортизации, описанные в разделе 24349 R&TC, следующие:

Прямолинейный . Линейный метод делит стоимость или иную основу имущества за вычетом его оценочной ликвидационной стоимости на равные суммы в течение расчетного срока полезного использования имущества. Актив не может быть амортизирован ниже разумной ликвидационной стоимости.

Снижение баланса . При этом методе амортизация наибольшая в первый год и меньше в каждый последующий год. Срок полезного использования имущества должен составлять не менее трех лет. Ликвидационная стоимость не принимается во внимание при определении стоимости имущества, но имущество не может быть амортизировано ниже разумной ликвидационной стоимости.

Срок полезного использования имущества должен составлять не менее трех лет. Ликвидационная стоимость не принимается во внимание при определении стоимости имущества, но имущество не может быть амортизировано ниже разумной ликвидационной стоимости.

Сумма амортизации за каждый год вычитается из стоимости имущества, а к остатку применяется единая ставка до 200% линейной ставки.

Например, ежегодные амортизационные отчисления для имущества с первоначальной базой 100 000 долларов США составляют:

| Год | Остаток основы | Скорость снижения остатка | Амортизационные отчисления |

|---|---|---|---|

| Первый | 100 000 долларов | 20% | 20 000 долларов |

| Второй | 80 000 | 20% | 16 000 |

| Третий | 64 000 | 20% | 12 800 |

| Четвертый | 51 200 | 20% | 10 240 |

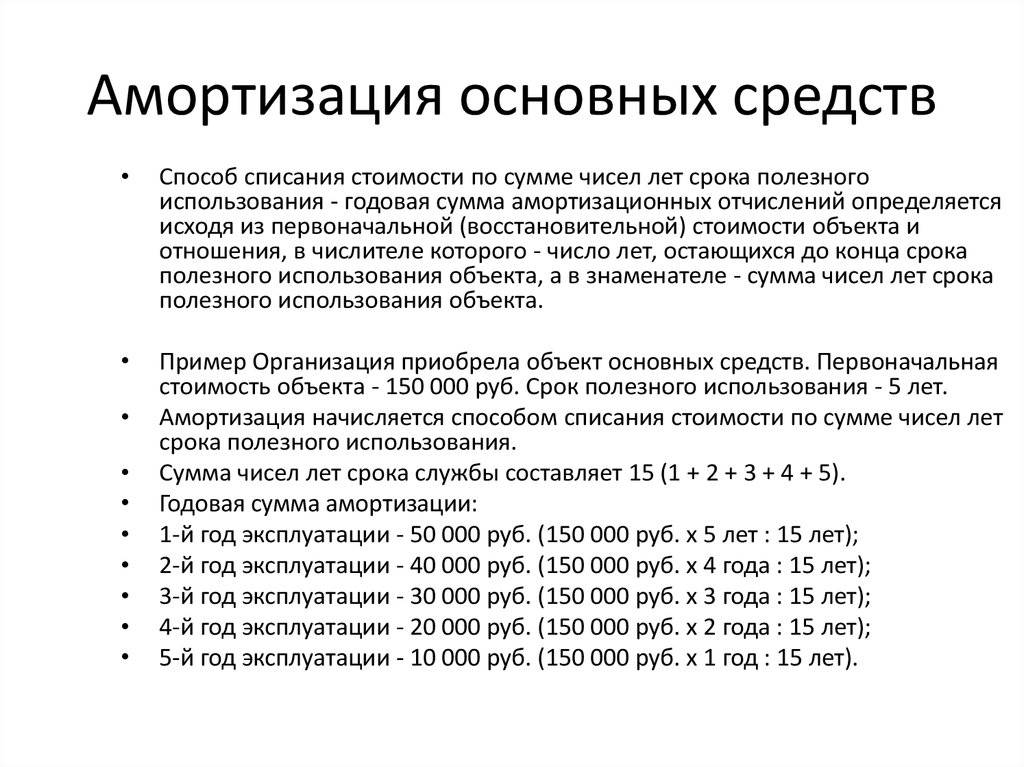

Метод суммы цифр лет. Этот метод можно использовать во всех случаях, когда разрешен метод снижающегося остатка. Амортизационный вычет рассчитывается путем вычитания ликвидационной стоимости из стоимости имущества и умножения результата на дробь. В числителе дроби указано количество лет, оставшихся до срока полезного использования имущества. Таким образом, числитель меняется каждый год по мере уменьшения срока службы имущества. Знаменатель дроби представляет собой сумму цифр, обозначающих годы полезного использования. Знаменатель остается неизменным каждый год.

Этот метод можно использовать во всех случаях, когда разрешен метод снижающегося остатка. Амортизационный вычет рассчитывается путем вычитания ликвидационной стоимости из стоимости имущества и умножения результата на дробь. В числителе дроби указано количество лет, оставшихся до срока полезного использования имущества. Таким образом, числитель меняется каждый год по мере уменьшения срока службы имущества. Знаменатель дроби представляет собой сумму цифр, обозначающих годы полезного использования. Знаменатель остается неизменным каждый год.

Другие последовательные методы. Другие методы амортизации могут использоваться до тех пор, пока общая накопленная амортизация на конец любого налогового года в течение первых 2/3 срока полезного использования имущества не превышает сумму, которая была бы получена в результате использования метода уменьшаемого остатка. .

D. Период амортизации

Под кал. Кодовые рег., tit. 18, раздел 24349(l), Калифорния соответствует федеральным срокам полезного использования имущества.

Используйте следующую информацию в качестве руководства для определения разумных сроков полезного использования для целей расчета амортизации. Фактические факты и обстоятельства будут определять срок полезного использования. Тем не менее, приведенные ниже цифры представляют собой нормальные периоды полезного использования для типов имущества, перечисленных в соответствии с IRS Rev. Proc. 87-56.

- Офисная мебель, приспособления, машины и оборудование: 10 лет.

В эту категорию входят мебель и приспособления (которые не являются конструктивными элементами здания), а также машины и оборудование, используемые при подготовке бумаги или данных.

Примеры включают: столы; файлы; сейфы; пишущие машинки; бухгалтерские, счетные и вычислительные машины; оборудование связи; и копировально-множительное оборудование. - Компьютеры и периферийное оборудование (принтеры и т. д.): 6 лет.

- Транспортное оборудование и автомобили (включая такси): 3 года.

- Грузовые автомобили общего назначения:

- Легкий (вес без груза менее 13 000 фунтов): 4 года.

- Тяжелый (вес без нагрузки 13 000 фунтов или более): 6 лет.

- Здания

Эта категория включает структурную оболочку здания и все его неотъемлемые части, которые обслуживают нормальное отопление, водопровод, кондиционирование воздуха, противопожарную защиту и электроснабжение, а также такое оборудование, как лифты и эскалаторы.

Тип здания:- Квартиры: 40 лет.

- Жилые помещения (в том числе сдаваемые внаем): 45 лет.

- Офисные здания: 45 лет.

- Склады: 60 лет.

E. Используемые методы амортизации

Корпорации могут использовать линейный метод для любого амортизируемого имущества. Прежде чем использовать другие методы, рассмотрите вид имущества, срок его полезного использования, новое оно или бывшее в употреблении, а также дату его приобретения. Используйте следующую таблицу в качестве общего руководства, чтобы определить, какой метод использовать:

Прежде чем использовать другие методы, рассмотрите вид имущества, срок его полезного использования, новое оно или бывшее в употреблении, а также дату его приобретения. Используйте следующую таблицу в качестве общего руководства, чтобы определить, какой метод использовать:

| Описание недвижимости | Метод максимальной амортизации |

|---|---|

| Недвижимость, приобретенная 31 декабря 1970 г. или ранее | |

| Новые (срок полезного использования 3 года или более) | 200% Снижение остатка |

| Б/у (срок полезного использования 3 года или более) | 150% Снижение остатка |

Недвижимость, приобретенная 01. 01.71 или позднее 01.71 или позднее | |

| Аренда жилья: | |

| Новый | 200% Снижение остатка |

| Б/у (срок полезного использования 20 лет или более) | 125% Снижение остатка |

| Б/у (срок полезного использования менее 20 лет) | Прямолинейный |

| Коммерческие и промышленные: | |

| Новый (срок полезного использования 3 года или более) | 150% Снижение остатка |

| Б/у | Прямолинейный |

| Личное имущество: | |

| Новый (срок полезного использования 3 года или более) | 200% Снижение остатка |

| Подержанные (срок полезного использования 3 года или более) | 150% Снижение остатка |

См. информацию «Другие последовательные методы» на предыдущей странице.

информацию «Другие последовательные методы» на предыдущей странице.

Система амортизации Class Life ADR может использоваться для определенных классов активов, введенных в эксплуатацию после 1970 года.

Система амортизации Guideline Class Life может использоваться для определенных классов активов, введенных в эксплуатацию до 1971.

F. Выбор для расходования определенного имущества в соответствии с Разделом 179 IRC

Корпорации могут выбрать Раздел 179 IRC для частичного или полного расходования стоимости амортизируемого материального имущества, используемого в торговле или бизнесе, и определенного другого имущества, описанного в федеральной Публикации 946. , Как амортизировать имущество. Чтобы выбрать Раздел 179 IRC, корпорация должна приобрести недвижимость, как определено в Разделе 179(d)(2) IRC, и ввести ее в эксплуатацию в течение налогового года. Если корпорация выбирает этот вычет, корпорация должна уменьшить амортизируемую базу штата Калифорния в соответствии с разделом 179 IRC. расход. Общий вычет расходов по разделу 179 IRC не может превышать доход корпорации. Дополнительную информацию см. в инструкциях к федеральной форме 4562 «Износ и амортизация».

расход. Общий вычет расходов по разделу 179 IRC не может превышать доход корпорации. Дополнительную информацию см. в инструкциях к федеральной форме 4562 «Износ и амортизация».

Законодательство Калифорнии не соответствует федеральным предельным суммам в соответствии с Разделом 179(b) (1) и (2) IRC. Для целей штата Калифорния максимальный допустимый вычет расходов согласно Разделу 179 IRC составляет 25 000 долларов США. Эта сумма уменьшается, если стоимость всего имущества согласно Разделу 179 IRC, введенного в эксплуатацию в течение налогового года, превышает 200 000 долларов США.

В штате Калифорния не допускается выбор расходных материалов в соответствии с Разделом 179 IRC для готового компьютерного программного обеспечения.

Закон штата Калифорния соответствует федеральному закону, который разрешает вычет расходов на открытие бизнеса и организационные расходы, уплаченные или понесенные в течение налогового года.

G. Амортизация

Калифорния соответствует разделу 197 IRC об амортизации нематериальных активов за налогооблагаемые годы, начинающиеся 1 января 1994 г. или после этой даты. Как правило, активы, соответствующие определению согласно разделу 19 IRC7 амортизируются линейным методом в течение 15 лет. Могут быть различия в федеральных и калифорнийских суммах в отношении нематериальных активов, приобретенных в налоговые годы, начинающиеся до 1 января 1994 года. Дополнительную информацию см. в Разделе 24355.5 R&TC.

или после этой даты. Как правило, активы, соответствующие определению согласно разделу 19 IRC7 амортизируются линейным методом в течение 15 лет. Могут быть различия в федеральных и калифорнийских суммах в отношении нематериальных активов, приобретенных в налоговые годы, начинающиеся до 1 января 1994 года. Дополнительную информацию см. в Разделе 24355.5 R&TC.

Амортизация следующих активов регулируется законодательством штата Калифорния:

| Активы | Секции R&TC |

|---|---|

| Премии по облигациям | 24360 – 24363,5 |

| Расходы на исследования | 24365 |

| Расходы на лесовосстановление | 24372,5 |

| Организационные расходы | 24407 – 24409 |

| Первоначальные расходы | 24414 |

Прочие нематериальные активы могут амортизироваться, если с достаточной точностью подтверждено, что актив имеет определяемую стоимость, которая со временем уменьшается, и имеет ограниченный срок полезного использования.

Инструкции по конкретным строкам

Для объектов недвижимости, введенных в эксплуатацию в течение налогового года, корпорация может заполнить Часть I, если корпорация принимает решение списывать на расходы имущество, отвечающее требованиям, в соответствии с Разделом 179 IRC, или Часть II, если корпорация выбирает дополнительный вычет амортизации за первый год для квалифицированного имущества. собственности в соответствии с разделом R&TC 24356. Корпорация 9 мая0229 только выберите раздел IRC 179 или дополнительный амортизационный вычет за первый год для того же налогового года. Выбор должен быть сделан на своевременно поданной налоговой декларации (включая продление). Выборы не могут быть отменены, кроме как с согласия Совета по налогам на франшизы.

Часть II также используется для расчета амортизации по имуществу (с учетом или без указанных выше выборов).

Выбор части I для расходования определенного имущества в соответствии с разделом 179 IRC

Заполните часть I, если корпорация выбирает раздел 179 IRCрасход. Включите все активы, подпадающие под вычет, поскольку лимит применяется ко всем 90 229 всем 90 230 квалифицируемым активам как к группе, а не к каждому активу в отдельности. Общие расходы по Разделу 179 IRC на имущество, в отношении которого может быть сделан выбор, указаны в строке 5. Сумма вычетов расходов по Разделу 179 IRC за налоговый год не может превышать доход от коммерческой деятельности корпорации в строке 11. См. инструкции для федеральных Форма 4562 для получения дополнительной информации.

Включите все активы, подпадающие под вычет, поскольку лимит применяется ко всем 90 229 всем 90 230 квалифицируемым активам как к группе, а не к каждому активу в отдельности. Общие расходы по Разделу 179 IRC на имущество, в отношении которого может быть сделан выбор, указаны в строке 5. Сумма вычетов расходов по Разделу 179 IRC за налоговый год не может превышать доход от коммерческой деятельности корпорации в строке 11. См. инструкции для федеральных Форма 4562 для получения дополнительной информации.

Строка 2

Введите стоимость всего имущества, отвечающего требованиям Раздела 179 IRC, введенного в эксплуатацию в течение налогового года, включая стоимость любого перечисленного имущества. См. «Общая информация F», «Выбор для расходования определенного имущества в соответствии с разделом 179 IRC» для получения информации о квалифицированном имуществе. См. инструкции в строке 7 для получения информации о перечисленном имуществе.

Строка 5

Если строка 5 равна нулю, корпорация не может принять решение о списании в расход какого-либо имущества согласно Разделу 179 IRC. Пропустите строки с 6 по 11, введите ноль в строке 12.

Пропустите строки с 6 по 11, введите ноль в строке 12.

Строка 6

Не включайте какое-либо перечисленное имущество в строку 6. Введите выбранную стоимость перечисленного имущества в соответствии с Разделом 179 IRC в строке 7.

Столбец (a) – Описание имущества. Введите краткое описание имущества, которое корпорация выбирает для расходов.

Столбец (b) – Стоимость (только для коммерческого использования). Введите стоимость имущества. Если корпорация приобрела имущество путем обмена, не включают в какие-либо основания для переноса имущества, проданного в собственность. Включите только превышение стоимости имущества над стоимостью проданного имущества.

Столбец (c) – Избранная стоимость. Введите сумму, которую корпорация выбирает для расходов. Корпорация не обязана списывать на расходы всю стоимость имущества. Корпорация может амортизировать сумму, которую она не понесла.

Строка 7

Используйте формат, аналогичный федеральной форме 4562, часть V, строка 26, для определения избранной стоимости перечисленного имущества в соответствии с Разделом 179 IRC. Перечисленное имущество обычно включает следующее:

- Легковые автомобили весом 6000 фунтов или менее.

- Любое другое имущество, используемое для перевозки, если характер имущества позволяет использовать его в личных целях, например, мотоциклы, пикапы, внедорожники и т. д.

- Любое имущество, используемое в развлекательных или развлекательных целях (например, фотографическое, фонографическое, коммуникационное и видеозаписывающее оборудование).

- Компьютеры или периферийное оборудование.

Исключение . Перечисленное имущество обычно не включает:

- Фото-, фонографическое, коммуникационное или видеооборудование, используемое исключительно в торговле или бизнесе корпорации.

- Любой компьютер или периферийное оборудование, используемое исключительно в обычной работе.

- Машина скорой помощи, катафалк или транспортное средство, используемое для перевозки людей или имущества по найму.

Перечисленное имущество, используемое на 50% или менее в коммерческой деятельности, не подлежит вычету расходов в соответствии с Разделом 179 IRC. Для получения дополнительной информации о перечисленном имуществе см. инструкции по заполнению федеральной формы 4562.

Строка 11

Общая стоимость, которую корпорация может вычесть, ограничена коммерческим доходом корпорации. Для целей выбора Раздела 179 IRC доход от бизнеса — это чистый доход, полученный от активной торговли или бизнеса корпорации. Чистый доход определяется по форме 100 или форме 100W, сторона 2, строка 17, до вычета расходов по разделу 179 IRC и не включает статьи, не полученные в результате торговли или бизнеса, активно осуществляемого корпорацией.

Часть II Амортизация и выбор дополнительного вычета амортизации за первый год в соответствии с разделом R&TC 24356

Строка 14

Корпорации могут учитывать каждый актив отдельно или группировать активы в счетах амортизации. Рассчитайте амортизацию отдельно для каждого актива или группы активов. Основой для амортизации является себестоимость или другая база, уменьшенная на разумную ликвидационную стоимость (за исключением случаев, когда используется метод уменьшаемого остатка), дополнительная амортизация за первый год (если применимо) и налоговые льготы, заявленные в отношении амортизируемого имущества (где указано). Это может привести к тому, что калифорнийская база будет отличаться от федеральной.

Если используется система Guideline Class Life или система Class Life ADR, введите общую сумму из таблицы корпорации, показывающей расчеты, в форме FTB 3885, столбец (g), и обозначьте ее как таковую.

Строка 14, столбец (з), Дополнительная амортизация за первый год.