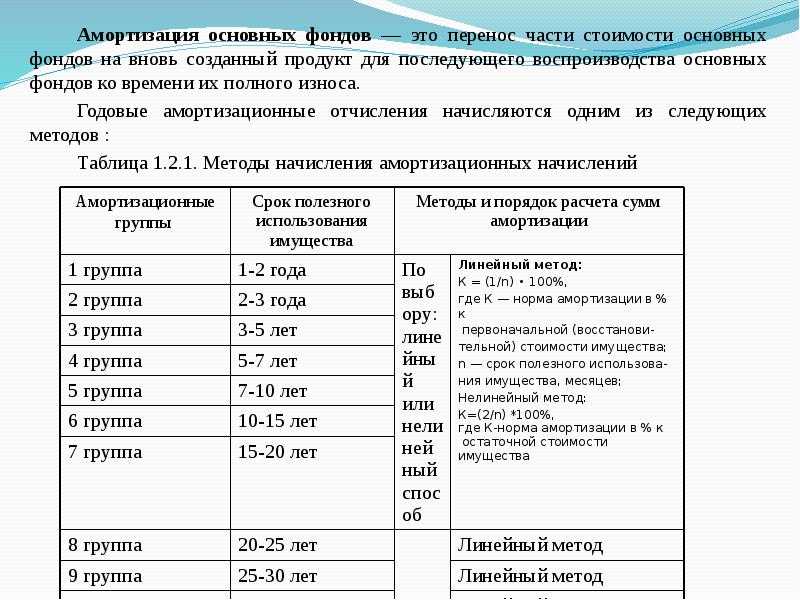

как правильно определять амортизационные группы в 2017 году

Новое в законодательстве

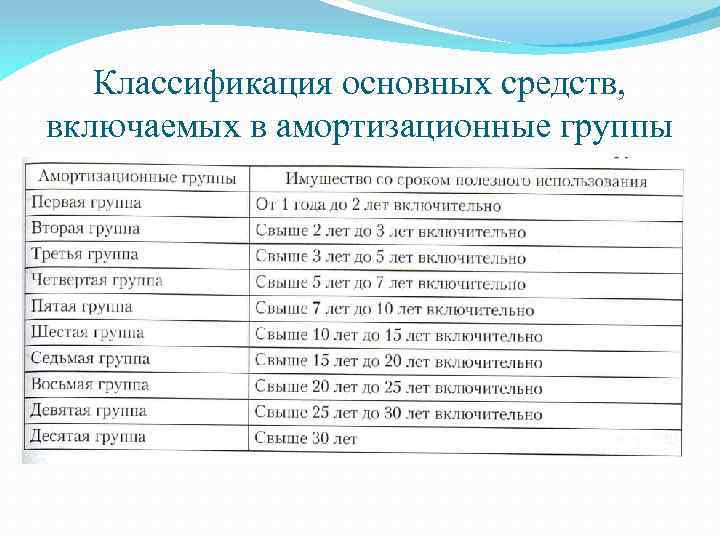

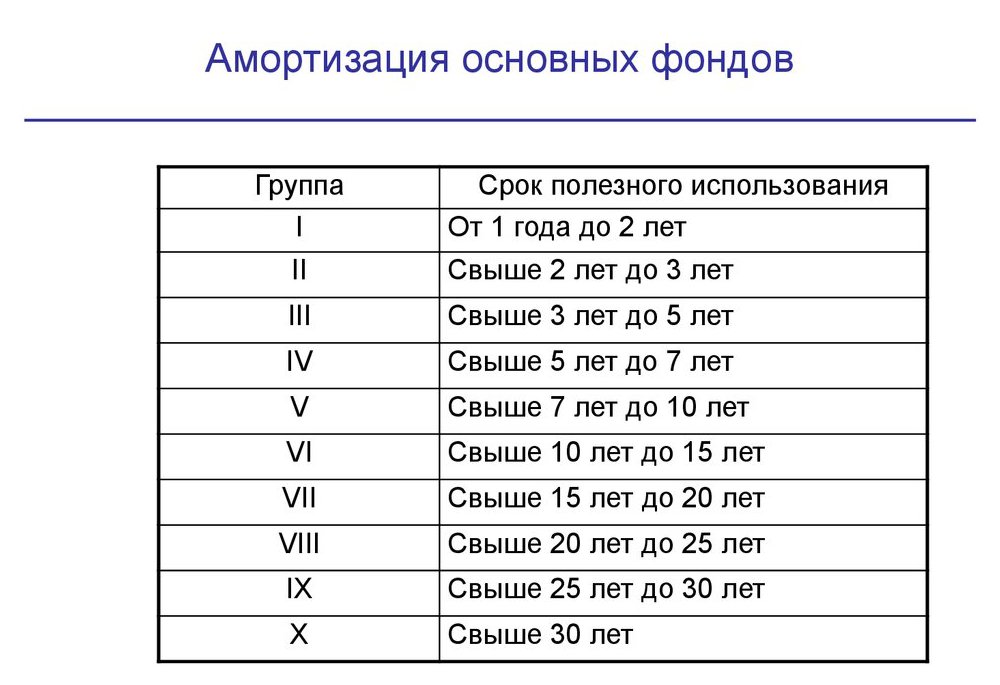

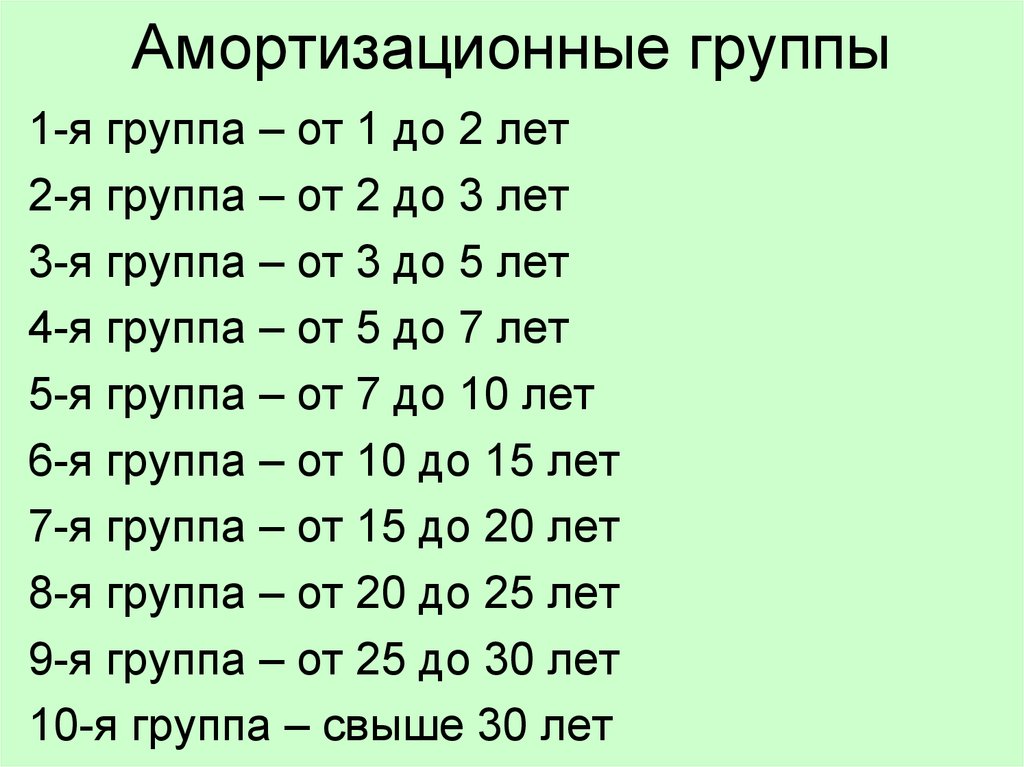

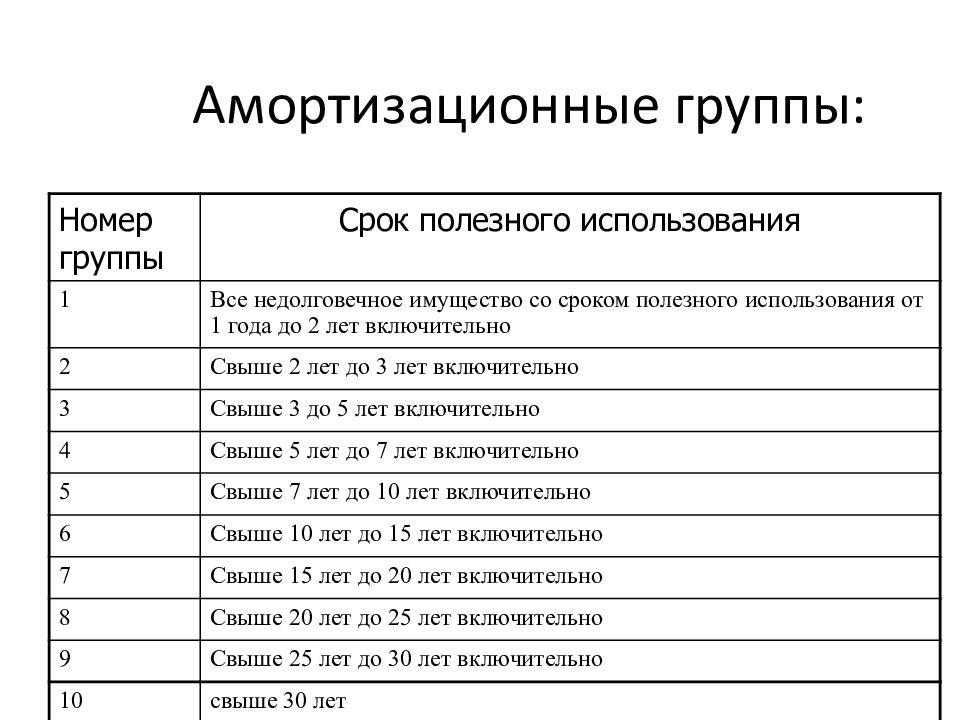

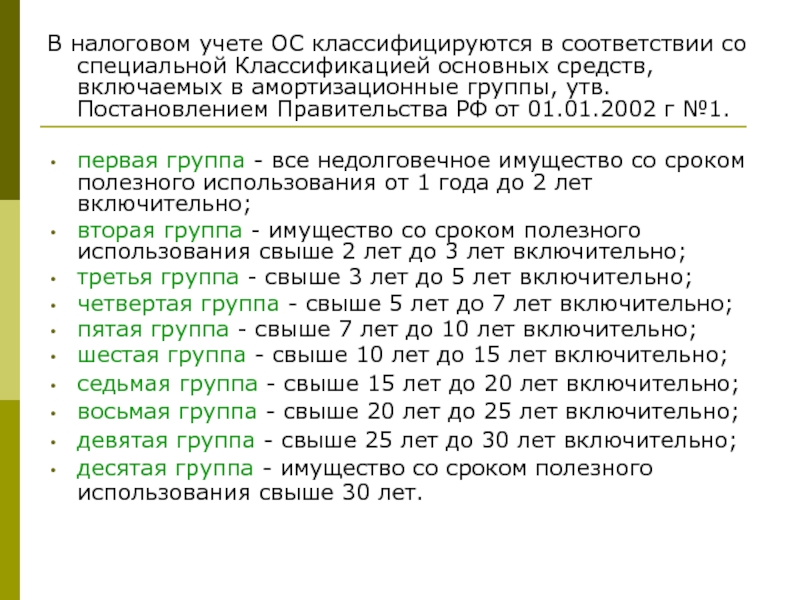

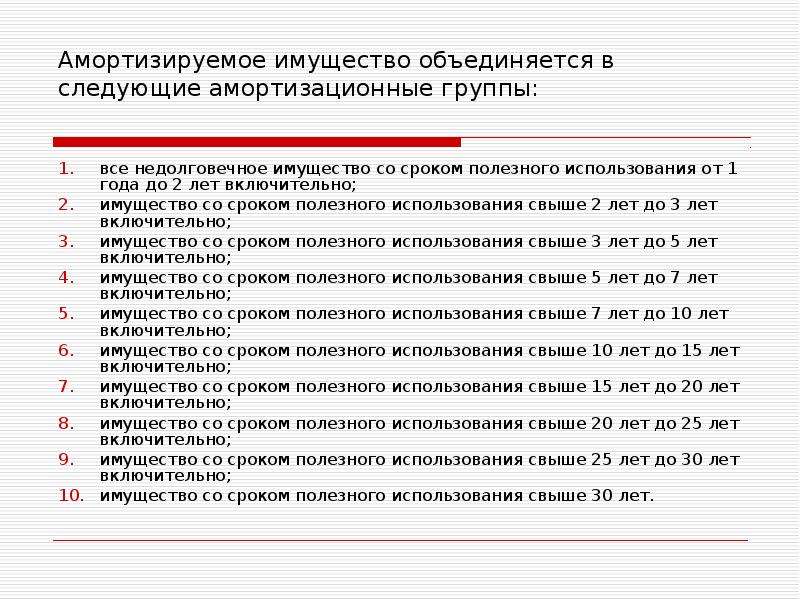

С начала текущего года постановление Правительства Российской Федерации от 1.01.02 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы» действует в редакции постановления Правительства РФ от 7.07.16 г. № 640 «О внесении изменений в Постановление Правительства Российской Федерации от 1 января 2002 г. № 1» (далее — Постановление № 1 и Постановление № 640 соответственно). В целом применение такой обновленной Классификации не вызвало больших трудностей, в том числе благодаря разъяснениям Минфина России. Однако есть не вполне ясный вопрос, по которому такие разъяснения отсутствуют.

Спорный вопрос определения амортизационных групп

Согласно п. 12 ст. 258 НК РФ приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

Тем не менее у нового собственника может возникнуть нечастая, но все же встречающаяся ситуация, когда амортизационная группа приобретенного в 2017 г. основного средства, бывшего в употреблении, которая была определена в соответствии с Постановлением № 640, отличается от амортизационной группы, правильно установленной предыдущим собственником на основании Постановления № 1, которое действовало в момент ввода им указанного основного средства в эксплуатацию, — в какую из названных двух амортизационных групп включить приобретенное основное средство, бывшее в употреблении?

Согласно п. 2 Постановления № 640 оно вступило в силу с 1 января 2017 г., и с учетом нормы п. 1 ст. 258 это означает, что данное постановление касается основных средств, вводимых в эксплуатацию в 2017 г. При этом ни в обоих постановлениях, ни в разъяснениях Минфина России о порядке их применения (письма от 14.11.16 г. № 03-03-06/1/66701, от 8.11.16 г. № 03-03-РЗ/65124, от 6.10.16 г. № 03-05-05-01/58129) не указаны какие-либо особенности в отношении основных средств, приобретаемых и вводимых в эксплуатацию в качестве бывших в употреблении. Следовательно, в общем случае на такие основные средства, вводимые в эксплуатацию в 2017 г., должны бы в полной мере распространяться положения Постановления № 640.

Следовательно, в общем случае на такие основные средства, вводимые в эксплуатацию в 2017 г., должны бы в полной мере распространяться положения Постановления № 640.

Иными словами, при введении в 2017 г. в эксплуатацию любых основных средств, в том числе (в общем случае) и бывших в употреблении, для целей установления срока полезного использования основного средства амортизационная группа должна определяться в соответствии с Постановлением № 640.

В то же время положение п. 12 ст. 258 НК РФ, согласно которому приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника, является специальной нормой в случае, когда в эксплуатацию вводятся бывшие в употреблении основные средства, и, следовательно, приоритетной по отношению к общему порядку определения амортизационной группы основных средств, вводимых в эксплуатацию в 2017 г. Соответственно при возникновении у нового собственника ситуации, о которой идет речь, приоритет должен быть отдан сведениям предыдущего собственника о правомерно определенной им амортизационной группе (о приоритете специальных норм перед общими см. , в частности, документы Конституционного суда РФ: Определения от 19.07.16 г. № 1691-О, от 17.02.15 г. № 262-О, постановления от 14.05.15 г. № 9-П, от 19.11.12 г. № 27-П и др.).

, в частности, документы Конституционного суда РФ: Определения от 19.07.16 г. № 1691-О, от 17.02.15 г. № 262-О, постановления от 14.05.15 г. № 9-П, от 19.11.12 г. № 27-П и др.).

В качестве косвенных подтверждений указанного вывода можно привести следующие аргументы.

Аргументы в пользу приоритета амортизационной группы, определенной предыдущим собственником

Первый аргумент. Согласно п. 7 ст. 258 НК РФ при определении срока полезного использования основных средств, бывших в употреблении, можно учесть срок эксплуатации их предыдущими собственниками. Рассмотрение норм пп. 7 и 12 ст. 258 НК РФ в их совокупности дает основание считать, что в НК РФ преимущественным подходом к данным основным средствам является признание их как имеющих единый жизненный цикл, не прерывающийся со сменой собственника, т. е. как единожды введенных в эксплуатацию первым собственником.

Поэтому смена собственников и последующие вводы ими приобретенных основных средств в эксплуатацию не должны в основном менять «налоговые» параметры этих основных средств, определенные при первоначальном (первым собственником) принятии их к учету, в том числе амортизационную группу.

Особенно верно это будет в ситуации, когда согласно учетной политике налогоплательщика срок полезного использования основных средств, бывших в эксплуатации, определяется как установленный предыдущим собственником этих основных средств, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником (п. 7 ст. 258 НК РФ).

Второй аргумент. Как было отмечено, разъяснения Минфина России о порядке применения Постановления № 640 относятся ко всем без исключения основным средствам, т. е. в том числе и бывшим в употреблении, тем самым на них распространяется и содержащийся во всех приведенных письмах Минфина России вывод о том, что в отношении основных средств, введенных в эксплуатацию до 01.01.17 г., применяется срок полезного использования, определенный налогоплательщиком при вводе их в эксплуатацию.

Обоснован этот вывод тем, что с учетом положений пп. 2–4, 5 ст. 5 НК РФ Постановление № 640 обратной силы не имеет, т. е. не распространяется на основные средства, введенные в эксплуатацию до 2017 г., а именно таковыми могут считаться бывшие в эксплуатации основные средства и у нового собственника, вводящего их в эксплуатацию в 2017 г.

е. не распространяется на основные средства, введенные в эксплуатацию до 2017 г., а именно таковыми могут считаться бывшие в эксплуатации основные средства и у нового собственника, вводящего их в эксплуатацию в 2017 г.

Третий аргумент. Разъяснение Минфина России (письмо от 11.11.16 г. № 03-03-06/1/66200) относительно ситуации, когда после произведенных в 2017 г. дополнительных капитальных вложений в основное средство возник вопрос об увеличении срока его полезного использования, а это, напомним, может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство (п. 1 ст. 258 НК РФ).

Однако в данной ситуации необходимо решить, на сроки какой амортизационной группы следует ориентироваться, если до 01.01.17 г. основное средство относилось к одной амортизационной группе, а после этой даты — к другой?

Позиция Минфина России заключалась в том, что, если реконструкция, модернизация или техническое перевооружение объекта основных средств будут произведены после вступления в силу Постановления № 640, налогоплательщик вправе увеличить срок полезного использования такого основного средства только в пределах той амортизационной группы, в которую ранее было включено такое основное средство, т. е. и здесь изложена точка зрения о неизменности амортизационной группы, к которой основное средство было отнесено при первоначальном вводе в эксплуатацию.

е. и здесь изложена точка зрения о неизменности амортизационной группы, к которой основное средство было отнесено при первоначальном вводе в эксплуатацию.

Как исправить ошибку при определении амортизационной группы ОС

Если предыдущий собственник определил амортизационную группу неправильно, то при вводе в эксплуатацию приобретенных у него основных средств эта ошибка должна быть исправлена (Определения Верховного суда РФ от 13.09.16 г. № 304-КГ16-11024, от 1.04.15 г. № 304-КГ15-1793).

При ее исправлении, основываясь на изложенном, следует исходить из редакции Постановления № 1, действовавшей на момент первоначального ввода основного средства в эксплуатацию (первым собственником).

О рисках возникновения споров с налоговыми органами

Что касается риска возникновения споров с налоговым органом из-за определенной неясности рассматриваемой ситуации, то это зависит от того, каким образом изменяется амортизационная группа ОС, бывшего в употреблении с 2017 г.

Если она меняется в сторону уменьшения, т. е. сокращения сроков полезного использования основного средства, что приводит к увеличению сумм его амортизации (при условно одной и той же первоначальной стоимости), относимых на расходы для целей исчисления налога на прибыль в отчетном (налоговом) периоде, то в этом случае минимизируется вероятность споров.

При изменении амортизационной группы в сторону ее повышения вероятность споров с налоговым органом увеличивается.

Постановление № 640 дает примеры изменения амортизационной группы в обоих направлениях. Так, «ограды металлические» переместились из 8-й в 6-ю амортизационную группу, а некоторое «оборудование связи» — из 7-й в 8-ю, «автомобили грузовые общего назначения грузоподъемностью свыше 3,5 до 5 т» — из 4-й в 5-ю.

Код ОКОФ основному средству необходимо выбрать из Классификации основных средств, включаемых в амортизационные группы, или из классификатора основных фондов ОКОФ ОК 013-2014?

org/BreadcrumbList»>

org/BreadcrumbList»>19.06.2017 Источник:

Команда ЦИФТ

Тип материала:

Правило

С 01. 01.2017г. для классификации объектов основных средств необходимо использовать Классификатор ОКОФ ОК 013-2014. Определение в налоговом учете срока полезного использования классифицируемому объекту необходимо производить с учетом Классификации ОС Постановления Правительства РФ № 1 на основании кодов ОКОФ ОК 013-2014.

01.2017г. для классификации объектов основных средств необходимо использовать Классификатор ОКОФ ОК 013-2014. Определение в налоговом учете срока полезного использования классифицируемому объекту необходимо производить с учетом Классификации ОС Постановления Правительства РФ № 1 на основании кодов ОКОФ ОК 013-2014.

! Таким образом, объект основного средства необходимо классифицировать кодом ОКОФ с помощью Классификатора ОК 013-2014.

Основная функция кода ОКОФ для целей налогового учета – это определение объекту основного средства амортизационной группы и установление соответствующего срока полезного использования. В Классификации ОС содержится ограниченное количество кодов ОКОФ и велика вероятность, что выбранному коду из ОК 013-2014 найти амортизационную группу объекту напрямую в Классификации ОС Постановления Правительства РФ № 1 не получится.

Теги: Классификатор ОКОФ ОК 013-2014Классификация ОС Постановления Правительства РФ № 1код ОКОФ

Связанные материалы:

- Когда использовать переходный ключ при выборе основному средству кода ОКОФ 013-2014?;

- Какой уровень структуры кода ОКОФ ОК 013-2014 не приведет к ошибкам при определении амортизационной группы?;

- ОКОФ 2017 (ОК 013-2014 CНC 2008) анализ изменений в порядке классификации основных средств и определения амортизационных групп;

- Порядок классификации объекта основных средств кодом ОКОФ ОК 013-2014;

- Как применять иерархическую структуру Классификатора ОКОФ ОК 013-2014 для определения амортизационной группы и установления срока полезного использования основному средству?;

(RUS) Настройка групп амортизации

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 2 минуты на чтение

Важно

Это содержимое заархивировано и не обновляется. Актуальную документацию см. в документации по продукту Microsoft Dynamics 365. Последние планы выпуска см. в разделе Планы выпуска Dynamics 365 и Microsoft Power Platform.

Применяется к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Группы амортизации определяются для модели стоимости основных средств. Группы амортизации описывают профиль амортизации, срок службы и параметры расходов будущих периодов, которые создаются при амортизации основного средства.

Щелкните Основные средства (Россия) > Настройка > Группы амортизации .

В поле Модель стоимости выберите модель стоимости, для которой определена группа амортизации.

Создать линию.

В полях Группа амортизации и Имя введите код группы амортизации и имя для группы амортизации.

В поле Метод амортизации выберите метод амортизации для группы амортизации.

На Общие Экспресс-вкладка В поле введите максимальный срок службы в годах, в течение которого начисляется амортизация основных средств в амортизационной группе.

В поле Минимальная амортизация введите минимальную сумму амортизации при использовании метода амортизации Уменьшение остатка .

В поле Дата начала амортизации выберите тип даты начала амортизации из следующих вариантов:

С месяца ввода в эксплуатацию – Амортизация начисляется с первого числа месяца ввода объекта основных средств в эксплуатацию после приобретения.

Начало следующего месяца – Амортизация начисляется с месяца, следующего за месяцем, в котором основное средство введено в эксплуатацию после приобретения.

Начало следующего квартала – Амортизация начисляется с квартала, следующего за тем, когда основное средство введено в эксплуатацию после приобретения.

Начало следующего полугодия – Амортизация начисляется с полугодия после ввода основного средства в эксплуатацию после приобретения.

Начало следующего года – Амортизация начисляется с года, следующего за годом, в котором основное средство введено в эксплуатацию после приобретения.

Щелкните экспресс-вкладку Отсрочки .

На левой панели щелкните Выбытие , чтобы настроить параметры для создания отсрочки выбытия основных средств, по которым начисляется убыток. Нажмите Частичная демонтаж для создания отложений по частичному списанию основных средств, по которым начисляется убыток.

Примечание

При создании проводки частичного списания или выбытия основного средства, если проводка приводит к убытку, детали проводки разносятся по счету расходов будущих периодов.

Этот счет содержит значения рассчитанного убытка и времени списания. Срок списания рассчитывается с использованием коэффициента амортизации основных средств и разницы между сроком полезного использования амортизируемого актива и фактическим сроком использования актива до выбытия.На правой панели нажмите CTRL+N, чтобы создать линию.

В поле Номер модели выберите номер модели отсрочки.

В поле Группа расходов будущих периодов выберите группу расходов будущих периодов для расходов будущих периодов.

В поле Код расхода выберите код расхода для расходов будущих периодов.

Этот счет содержит значения рассчитанного убытка и времени списания. Срок списания рассчитывается с использованием коэффициента амортизации основных средств и разницы между сроком полезного использования амортизируемого актива и фактическим сроком использования актива до выбытия.

Этот счет содержит значения рассчитанного убытка и времени списания. Срок списания рассчитывается с использованием коэффициента амортизации основных средств и разницы между сроком полезного использования амортизируемого актива и фактическим сроком использования актива до выбытия.(RUS) Амортизационные группы (форма)

(RUS) Выбытие основных средств

Q11-2CA (устройство, группа и составное удаление… [БЕСПЛАТНОЕ РЕШЕНИЕ]

Q11-2CA (устройство, групповое и составное удаление… [БЕСПЛАТНОЕ РЕШЕНИЕ] | StudySmarterВыберите ваш язык

Предлагаемые вам языки:

Немецкий (DE)

Дойч (Великобритания)

Европа

- английский (DE)

- английский (Великобритания)

К11-2КА

Проверено экспертами

Найдено: Страница 596

Перейти к главе

Самые популярные вопросы к учебникам по бизнес-исследованиям

(Амортизация — SYD, Act. , SL и DDB) Следующие данные относятся к счету «Машины» компании «Эшколь, Инк.» по состоянию на 31 декабря 2017 года.0022 A

, SL и DDB) Следующие данные относятся к счету «Машины» компании «Эшколь, Инк.» по состоянию на 31 декабря 2017 года.0022 A

B

C

D

Original cost

$46,000

$51,000

$ 80 000

$ 80 000

Годовой куплен

.0022 2012

2013

2014

2016

Useful life

10 years

15,000 hours

15 лет

10 лет

9 Ликвидационная стоимость0202 $ 3,100 $ 3,000 $ 5,000 $ 5,000

Depreciation method

Sum-of- цифры года

Деятельность

Прямолинейная

0202

Аккум. депр. through 2017

депр. through 2017

$31,200

$35,200

$15,000

$16,000

*In the year an asset is purchased, Eshkol, Inc y не регистрирует какие-либо амортизационные отчисления по активу. В год, когда актив списывается или продается, Eshkol, Inc. берет на себя амортизацию актива за полный год.

В течение 2018 года были совершены следующие транзакции.

- 5 мая машина А была продана за 13 000 долларов наличными. Бухгалтер компании зарегистрировал это выбытие следующим образом в журнале кассовых поступлений.

Денежные средства 13 000

Оборудование (машина А) 13 000

b. 31 декабря было установлено, что в течение 2018 года машина B использовалась 2100 часов9. 0023

0023

в. 31 декабря, прежде чем рассчитать амортизационные отчисления по машине C, руководство Eshkol, Inc. решило, что срок полезного использования, оставшийся с 1 января 2018 года, составляет 10 лет.

д. 31 декабря было обнаружено, что машина, купленная в 2017 году, была полностью списана в этом году. Эта машина стоит 28 000 долларов и имеет срок службы 10 лет и не имеет ликвидационной стоимости. Руководство решило использовать метод двойного уменьшающегося остатка для этой машины, которую можно обозначить как «Машина E».

Инструкции

Подготовьте необходимые корректирующие записи за 2018 год. Запишите соответствующие расходы на амортизацию по вышеуказанным машинам. Для машины D запись не требуется.

2 января 2017 года компания Mandall Company построила склад стоимостью 280 000 долларов США. По оценкам Мандалла, срок полезного использования склада составляет 20 лет, а остаточная стоимость отсутствует.