«Финансовый план»: активы и пассивы

При построении грамотного личного финансового плана возникает необходимость соотнести активы и пассивы. Однако, при детальном разбирательстве выясняется, что то, что мы искренне считали активом, на самом деле хорошо замаскированный пожиратель наших денег. Иными словами, пассив.

Что же считать активом? К активам относится всё, что приносит нам доход. От недвижимости до электродрели, которую вы используете при ремонте собственного дома, или, например, швейной машинки на которой вы шьёте и ремонтируете одежду. К активам также относится депозит, акции, ценные бумаги.

Пассивом стоит считать всё то, что требует денежных затрат на своё содержание, обслуживание или поддержание в рабочем состоянии. То есть, всё, что забирает деньги из вашего семейного бюджета.

Почему же люди порой принимают за активы настоящие пассивы? Возьмём, к примеру, машину и квартиру. Но на самом деле активом они будут только в случае, если приносимая ими прибыль будет больше чем затраты на их содержание.

Большинство людей, чей доход растёт, усиленно приобретают пассивы — большой дом, дорогую машину, без оглядки берёт кредиты. В результате их финансовая ситуация вполне может характеризоваться русской пословицей: «Не было печали, купила баба порося». Пассивы, то есть того самого «порося» надо содержать, кормить и согревать зимой.

Конечно, правильнее было бы приобретать активы, тогда ваш личный капитал будет постоянно увеличиваться. Давайте проанализируем ваши активы.

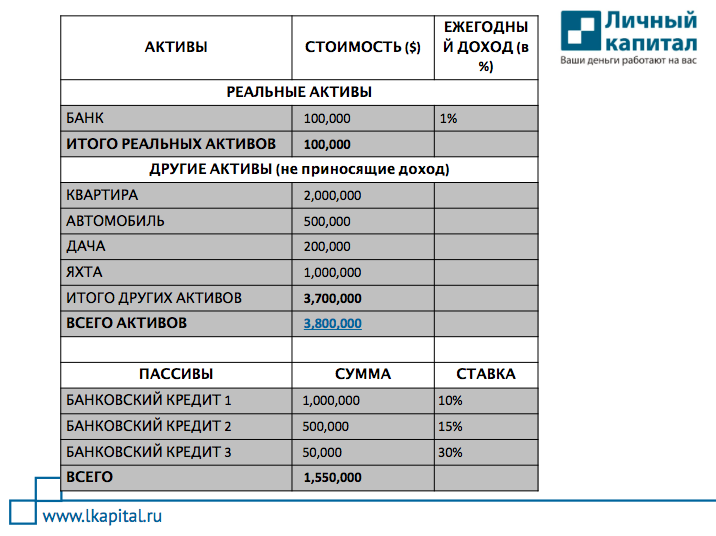

| Название актива | Текущая стоимость | Годовой доход, (со знаком плюс или минус) в рублях | Доход в % |

| 1., 2., Приносящие доход (настоящие активы) | |||

| Итого: | |||

1. , 2., Не приносящие доход (скрытые пассивы) , 2., Не приносящие доход (скрытые пассивы) |

|||

| Итого: | |||

| Всего: |

В колонку «активы» вносим всё, что имеет значимую ценность — квартиру, земельный участок, счёт в банке, произведения искусства и т. д. Сначала вносим активы, которые приносят доход, а ниже вносим активы, которые не приносят прибыли.

У большинства людей активов, приносящих доход попросту нет. Если верхняя строчка непустая, то, скорее всего, там записан ваш банковский депозит. Во вторую колонку — стоимость актива на сегодняшний день. В третью колонку вносим доход, полученный от актива. Для собственной квартиры, автомобиля, дачи и другого процент будет отрицательный, так как мы тратим средства на их содержание. В четвёртой колонке считаем доходность в процентах, разделив годовой доход (положительный или отрицательный) на текущую стоимость, умножив на 100.

Анализируем? Сумма цифр второй колонки покажет ваш реальный капитал на сегодня. Сумма в третьей колонке — ваша прибыль от капитала. А в последней колонке получаем доходность от вашего капитала. Хорошо, если она окажется положительной. Если доходность отрицательная, то вам надо задуматься о том, а те ли активы у вас или вы приобретаете одни пассивы, которые хотите по привычке называть активами.

Стремитесь создавать настоящие активы, те, которые принесут вам деньги, а не те, которые забирают их у вас из кармана. Эксперты рекомендуют иметь не менее 5 позиций активов. Если их больше, значит, появятся дополнительные затраты на управление ими.

Материал подготовлен в рамках программы Министерства финансов Калининградской области «Эффективные финансы». Дополнительная информация — по телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39.ru.

Реклама, АНО ДПО ИСО «Институт современного образования»

Нематериальные активы \ КонсультантПлюс

Нематериальные активы

КонсультантПлюс: примечание.

Пункт 55 применяется в части, не противоречащей нормам Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (письмо Минфина России от 23.08.2001 N 16-00-12/15). Приказом Минфина России от 27.12.2007 N 153н утверждено новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

55. К нематериальным активам, используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие:

из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

(в ред. Приказа Минфина России от 24.03.2000 N 31н)

(см. текст в предыдущей редакции)

из прав на «ноу-хау» и др.

Кроме того, к нематериальным активам относится деловая репутация организации.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пункт 56 применяется в части, не противоречащей нормам Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (письмо Минфина России от 23.08.2001 N 16-00-12/15). Приказом Минфина России от 27.12.2007 N 153н утверждено новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

56. Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования.

По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов:

линейный способ исходя из норм, исчисленных организацией на основе срока их полезного использования;

способ списания стоимости пропорционально объему продукции (работ, услуг).

Абзац утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Изменения, внесенные в абзац четвертый пункта 56 Приказом Минфина России от 24.03.2000 N 31н, признаны недействительными (недействующими), не влекущими правовых последствий с момента их издания решением Верховного Суда РФ от 23.08.2000 N ГКПИ 00-645.

По нематериальным активам некоммерческих организаций амортизация не начисляется.

(в ред. Приказа Минфина России от 24.03.2000 N 31н)

(см. текст в предыдущей редакции)

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде.

Приобретенная деловая репутация организации должна быть скорректирована в течение двадцати лет (но не более срока деятельности организации).

(абзац введен Приказом Минфина России от 24.03.2000 N 31н)

Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем уменьшения ее первоначальной стоимости. Отрицательная деловая репутация организации в полной сумме списывается на финансовые результаты организации как прочие доходы.

Отрицательная деловая репутация организации в полной сумме списывается на финансовые результаты организации как прочие доходы.

(абзац введен Приказом Минфина России от 24.03.2000 N 31н, в ред. Приказов Минфина России от 18.09.2006 N 116н, от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пункт 57 применяется в части, не противоречащей нормам Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (письмо Минфина России от 23.08.2001 N 16-00-12/15). Приказом Минфина России от 27.12.2007 N 153н утверждено новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

57. Нематериальные активы отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации.

(в ред. Приказа Минфина России от 30. 12.1999 N 107н)

12.1999 N 107н)

(см. текст в предыдущей редакции)

16 примеров активов, приносящих доход

Последнее обновление: 28 апреля 2022 г.

Один из лучших способов создать состояние в долгосрочной перспективе — инвестировать в активы, приносящие доход. Многие инвесторы могут создавать несколько потоков дохода от различных диверсифицированных инвестиций вместо того, чтобы полагаться на один источник дохода.

При наличии достаточного количества времени и усилий можно заработать достаточно денег на приносящих доход активах, чтобы начать работать неполный рабочий день или даже выйти на досрочную пенсию.

Основные выводы

- Активы, приносящие доход, могут обеспечить надежный, регулярный денежный поток без активного участия инвестора в управлении активом.

- Общие активы, приносящие доход, включают сдаваемую в аренду недвижимость, акции, приносящие дивиденды, и частное кредитование.

- Реинвестируя деньги, полученные от приносящих доход активов, инвестор может в конечном итоге перестать работать полный рабочий день.

Что такое актив, приносящий доход?

Активы, приносящие доход, также известные как активы, приносящие доход, обеспечивают постоянный денежный поток и возврат инвестиций с течением времени.

Для управления некоторыми активами, приносящими доход, может потребоваться значительное время, например ремонт и перепродажа домов. Другие активы, приносящие доход, могут работать почти на автопилоте, включая дивиденды от акций и облигаций, а также чистый доход от сдачи в аренду имущества, которым управляет управляющий недвижимостью.

16 активы, приносящие доход

Существует множество активов, которые могут приносить стабильный, регулярный доход. В этом списке мы начнем с самых популярных, а затем рассмотрим менее известные активы, приносящие доход:

1. Сдаваемая в аренду недвижимость

По данным Pew Research, делая аренду недвижимости популярным вариантом для получения дохода. Инвесторы, которые покупают и владеют недвижимостью, сдаваемой в аренду, имеют возможность получать прибыль от постоянного дохода от аренды, а также потенциальную прибыль от повышения стоимости при продаже или рефинансировании недвижимости.

2. Акции, приносящие дивиденды

Дивидендные аристократы — это компании из списка S&P 500, которые регулярно выплачивают дивиденды акционерам и ежегодно увеличивают сумму выплачиваемых дивидендов. Некоторые компании, которые имеют многолетнюю историю увеличения дивидендных выплат акционерам, включают 3M, компанию здравоохранения AbbVie Inc., Caterpillar Inc., The Coca-Cola Company, PepsiCo Inc. и Realty Income Corp.

3. Инвестиции в недвижимость трасты

Инвестиционные фонды недвижимости (REIT) — это компании, которые инвестируют в широкий спектр активов в сфере недвижимости. Акции публично торгуемых REIT, таких как Prologis и Equity Residential, можно покупать и продавать с помощью онлайн-платформ для торговли акциями. Аккредитованные инвесторы также имеют возможность инвестировать в частные предложения REIT, такие как Roofstock One. По закону REIT обязаны распределять большую часть своей чистой прибыли среди акционеров, что делает их хорошим вариантом для инвесторов, которые ищут активы, приносящие доход.

4. Облигации

Облигации и индексные фонды облигаций являются примерами приносящих доход активов, которые можно покупать и продавать через Интернет. По облигациям, таким как казначейские векселя, не выплачивается высокая процентная ставка, но практически отсутствует риск потери вложенного капитала, поскольку казначейские векселя обеспечены правительством США. Инвесторы, готовые пойти на больший риск в обмен на несколько более высокую доходность, могут рассмотреть возможность использования индексных фондов облигаций, владеющих корпоративными облигациями инвестиционного уровня, или фондами высокодоходных облигаций.

5. Краткосрочная аренда на время отпуска

Некоторые инвесторы предпочитают не сдавать дом арендатору в долгосрочную аренду, а владеть краткосрочной арендой (STR). STR могут генерировать более высокий уровень валового дохода от аренды, но операционные расходы также выше. По данным аналитической компании STR AirDNA, средний доход за ночь вырос на 30% в годовом исчислении (по состоянию на январь 2022 года).

6. Краудфандинг в сфере недвижимости

Краудфандинговые компании в сфере недвижимости — это места, где инвесторы могут объединить свои деньги для покупки акций крупных жилых и коммерческих проектов, таких как строящиеся с целью сдачи в аренду (BTR) новые жилые комплексы, торговые центры и квартиры. здания. Инвесторы получают регулярное распределение любого чистого дохода и процент от прибыли, когда недвижимость в конечном итоге продается.

7. Сельскохозяйственные угодья

Инвесторы, ищущие недвижимость с доходностью, подобной облигациям, могут захотеть присмотреться к сельскохозяйственным и сельскохозяйственным угодьям. Земля для выращивания сельскохозяйственных культур или скота покупается группами инвесторов, а затем сдается в долгосрочную аренду. Сельскохозяйственные угодья обычно менее изменчивы и имеют более низкую корреляцию с фондовым рынком (аналогично аренде на одну семью) и могут приносить стабильный доход от инвестиций.

8. Инвестиции в частные инвестиции

Blackstone Group — крупнейшая в мире компания прямых инвестиций, но инвесторам не обязательно быть миллиардерами или иметь семейный офис, чтобы вкладывать капитал в частные инвестиции. Одним из способов инвестирования частных денег в недвижимость для получения постоянного дохода является создание компании с ограниченной ответственностью (ООО). Члены LLC могут объединить деньги для покупки сдаваемого в аренду имущества и разделить любую прибыль или предоставить ссуду LLC для покупки недвижимости и получения ежемесячной основной суммы и выплаты процентов.

Одним из способов инвестирования частных денег в недвижимость для получения постоянного дохода является создание компании с ограниченной ответственностью (ООО). Члены LLC могут объединить деньги для покупки сдаваемого в аренду имущества и разделить любую прибыль или предоставить ссуду LLC для покупки недвижимости и получения ежемесячной основной суммы и выплаты процентов.

9. Одноранговое кредитование

Одноранговое кредитование (P2P), иногда называемое частным кредитованием или кредитованием частных денег, является вариантом для инвесторов, готовых пойти на больший риск для получения дохода. При кредитовании P2P инвесторы ссужают деньги заемщикам, которым банки отказали или которым срочно нужны краткосрочные кредиты. Частные кредиты обычно обеспечиваются недвижимостью и другими активами заемщика, и условия кредита могут быть согласованы для удовлетворения потребностей как заемщика, так и кредитора.

10. Сберегательные счета

Сберегательные счета предназначены для инвесторов, не склонных к риску. Хотя процентные ставки в настоящее время низкие, средства, вложенные на сберегательный счет, очень ликвидны, поскольку их можно снять в любое время. Риск потери капитала также минимален, поскольку депозиты, сделанные в финансовом учреждении, застрахованном Федеральной корпорацией страхования депозитов (FDIC), застрахованы на сумму до 250 000 долларов США.

Хотя процентные ставки в настоящее время низкие, средства, вложенные на сберегательный счет, очень ликвидны, поскольку их можно снять в любое время. Риск потери капитала также минимален, поскольку депозиты, сделанные в финансовом учреждении, застрахованном Федеральной корпорацией страхования депозитов (FDIC), застрахованы на сумму до 250 000 долларов США.

11. Депозитные сертификаты

Депозитные сертификаты (CD) представляют собой дополнительные варианты с низким уровнем риска, застрахованные государством для получения дохода. Процентные ставки по компакт-дискам немного выше, чем по сберегательным счетам, но деньги, размещенные на депозитных сертификатах, также менее ликвидны. Обязательства по депозиту для компакт-дисков обычно варьируются от 3 месяцев до 5 лет, и инвесторы, которые снимают деньги до окончания срока, будут платить штраф за досрочное снятие средств.

12. Счета денежного рынка

Счета денежного рынка также застрахованы FDIC и выплачивают немного более высокие процентные ставки, чем сберегательные счета, аналогичные CD. Однако, в отличие от компакт-дисков, счета денежного рынка могут быть закрыты в любое время без штрафных санкций, что делает средства чрезвычайно ликвидными. Средства, хранящиеся на денежном рынке, обычно можно снять с помощью чека или дебетовой карты, хотя может быть ограничение на количество снятий в течение определенного периода времени.

Однако, в отличие от компакт-дисков, счета денежного рынка могут быть закрыты в любое время без штрафных санкций, что делает средства чрезвычайно ликвидными. Средства, хранящиеся на денежном рынке, обычно можно снять с помощью чека или дебетовой карты, хотя может быть ограничение на количество снятий в течение определенного периода времени.

13. Аннуитеты

Аннуитеты — популярный вариант для инвесторов предпенсионного возраста. Единовременная инвестиция или серия платежей с течением времени осуществляются в страховую компанию. Взамен страховая компания осуществляет регулярные выплаты дохода по гарантированной процентной ставке инвестору немедленно или в согласованный момент времени в будущем.

14. Роялти

Покупка роялти для получения дохода от продажи музыки и книг, изображений и произведений искусства или патентов и авторских прав является еще одним способом получения постоянного дохода. Каждый раз, когда продукт используется, инвестор получает процент от платежа клиента. Другие примеры роялти включают нефтяные и газовые тресты, а также покупку и передачу в аренду прав на добычу полезных ископаемых на участки земли.

Другие примеры роялти включают нефтяные и газовые тресты, а также покупку и передачу в аренду прав на добычу полезных ископаемых на участки земли.

15. Покупка или создание бизнеса

Некоторые инвесторы начинают физический или онлайн-бизнес или покупают существующий бизнес в надежде на получение дохода. Некоторые из способов инвестирования в бизнес включают покупку франшизы, внесение капитала в существующий бизнес в качестве молчаливого партнера или создание онлайн-бизнеса для заработка на продаже электронных книг, услуг в области образования и обучения или партнерского маркетинга.

16. Криптовалюта DeFi

Децентрализованные финансы (DeFi) — относительно новый способ получения дохода от криптовалюты. Вместо того, чтобы вносить наличные в банк или участвовать в P2P-кредитовании, инвесторы используют криптовалюту, такую как биткойн, эфириум или стейблкоины, стоимость которых отслеживает курс доллара США для получения дохода и «вознаграждения» через децентрализованную биржу. Однако биржа DeFi может быть взломана или просто исчезнуть, а доходы от инвестиций в DeFi часто выплачиваются в других криптовалютах, стоимость которых может сильно колебаться.

Однако биржа DeFi может быть взломана или просто исчезнуть, а доходы от инвестиций в DeFi часто выплачиваются в других криптовалютах, стоимость которых может сильно колебаться.

Как начать работу с активами, приносящими доход

Капитал для инвестирования в активы, приносящие доход, может быть получен из денег, сэкономленных в результате работы полный рабочий день, средств, отложенных на пенсионном счете, или денежных средств, полученных от бизнеса. партнеры. Реинвестируя деньги, полученные от активов, приносящих доход, в активы, приносящие дополнительный доход, инвесторы могут постепенно формировать разнообразный инвестиционный портфель, который генерирует регулярный регулярный доход, чтобы приблизиться на один шаг к финансовой свободе и досрочному выходу на пенсию.

Беспокоитесь о финансах? Вот 5 активов, приносящих доход, которыми можно воспользоваться в 22-23 годах

Если неопределенность последних нескольких лет заставила вас тосковать по инвестициям, которые обеспечивают стабильный, в некоторой степени предсказуемый доход, вы не одиноки. Частью поддержания диверсифицированного портфеля является поддержание активов, приносящих доход.

Частью поддержания диверсифицированного портфеля является поддержание активов, приносящих доход.

Что такое актив, приносящий доход?

В двух словах, приносящий доход актив — это то, за что вы платите деньги сегодня в надежде, что это принесет доход в будущем. Цель состоит в том, чтобы определить активы, которые обеспечат вам постоянный, надежный и стабильный доход с течением времени. В то время как некоторые активы, приносящие доход, требуют повседневного внимания, другие являются более пассивными. Другими словами, вам не придется целыми днями нянчиться с ними, как только вы сделаете первоначальные инвестиции.

Хотя существует множество активов, приносящих доход, вот краткий обзор некоторых из них:

Бонусное предложение: Получите до 600 долларов при открытии этого брокерского счета 0123

1. Счет денежного рынка

Денежный рынок счет (ММА) немного гибрид. Он находится где-то между традиционным текущим счетом и сберегательным счетом с высокой процентной ставкой. Как и текущий счет, вы можете получить доступ к своему счету с помощью дебетовой карты. Разница в том, что вы будете получать проценты от средств на счете. ММА доступны через банки и кредитные союзы, и их легко открыть. Проценты, полученные на счете, варьируются в зависимости от колебаний рынка. Из-за того, насколько ликвидны ММА, это отличный вариант для средств, которые вы отложили на случай чрезвычайной ситуации.

Он находится где-то между традиционным текущим счетом и сберегательным счетом с высокой процентной ставкой. Как и текущий счет, вы можете получить доступ к своему счету с помощью дебетовой карты. Разница в том, что вы будете получать проценты от средств на счете. ММА доступны через банки и кредитные союзы, и их легко открыть. Проценты, полученные на счете, варьируются в зависимости от колебаний рынка. Из-за того, насколько ликвидны ММА, это отличный вариант для средств, которые вы отложили на случай чрезвычайной ситуации.

Обратной стороной является то, что MMA не приносят процентных ставок, которые вы найдете в других, более рискованных инвестициях. Положительным моментом является то, что FDIC страхует средства в MMA.

Уровень риска: Низкий

2. Депозитный сертификат

Другим безопасным активом, приносящим доход, является депозитный сертификат (CD). CD — это тип срочного депозита, то есть вы должны оставить свои деньги на счете на заранее установленный период, чтобы заработать обещанную процентную ставку. CD очень похож на сберегательный счет, но с двумя существенными отличиями. Во-первых, вы не можете вывести средства до истечения срока действия CD без штрафных санкций. Во-вторых, компакт-диски обычно имеют более высокую процентную ставку, чем вы можете заработать на традиционном сберегательном счете.

CD очень похож на сберегательный счет, но с двумя существенными отличиями. Во-первых, вы не можете вывести средства до истечения срока действия CD без штрафных санкций. Во-вторых, компакт-диски обычно имеют более высокую процентную ставку, чем вы можете заработать на традиционном сберегательном счете.

Допустим, вы покупаете двухлетний компакт-диск с процентной ставкой 1,5%. Чтобы заработать эти 1,5% от средств, вам нужно оставить их на счете на два года. При досрочном снятии денег будет штраф.

Уровень риска: Низкий

3. Акции

Допустим, вы покупаете 100 акций Acme Brick Company по 10 долларов за штуку. Если у Acme дела идут хорошо и прибыль растет, стоимость ваших акций растет. Если Acme попадает в трудную ситуацию и прибыль падает, стоимость ваших акций падает. Вы можете потерять все вложенные 1000 долларов, если дела пойдут совсем плохо.

Люди инвестируют в определенные компании, покупая акции, потому что они изучили бизнес и верят, что он будет успешным.

Некоторые компании также выплачивают дивиденды, что означает, что они делятся частью своей прибыли с акционерами. Владение акциями успешного бизнеса означает получение дохода, связанного с дивидендами. Вы можете использовать наличные деньги для оплаты расходов на проживание, реинвестировать их или делать что угодно еще.

Покупку отдельных акций не следует путать с инвестированием в паевые инвестиционные фонды. Когда вы инвестируете во взаимный фонд, ваши деньги идут на покупку акций нескольких компаний. Таким образом, если одна из компаний делает резкий выпад, у вас всегда есть другие компании, чтобы поддержать ценность вашего аккаунта. Хотя взаимные фонды не лишены рисков, они менее рискованны, чем владение отдельными акциями.

Уровень риска: Исторически фондовый рынок работал хорошо, но нет никаких гарантий будущих результатов. Вы рискуете потерять свои вложения.

Инвестиции в недвижимость могут принести доход несколькими способами.

Покупка недвижимости

Покупка недвижимости и сдача ее в аренду — один из способов получения дохода, но не без потенциальных проблем. Например, у вас могут быть арендаторы, которые часто пропускают платежи, или вы можете купить дом, который постоянно нуждается в ремонте. Тем не менее, владение недвижимостью может быть выгодным для тех, кто готов инвестировать время и деньги в актив, приносящий доход.

Уровень риска: Медиум: Все может пойти по-любому. Спасительной благодатью является то, что у вас есть возможность перепродать недвижимость, если это необходимо.

REIT

Если вы не хотите быть таким практичным, вы можете инвестировать в инвестиционный фонд недвижимости (REIT). Как и взаимный фонд, REIT инвестирует в различные типы недвижимости, такие как офисные здания, складские помещения, гаражи и жилые комплексы. И, как и взаимные фонды, риски, связанные с REIT, распределены. Даже если одна или две инвестиции окажутся неэффективными, есть шанс, что остальные окажутся успешными.

И, как и взаимные фонды, риски, связанные с REIT, распределены. Даже если одна или две инвестиции окажутся неэффективными, есть шанс, что остальные окажутся успешными.

Уровень риска: Риск: Насколько прибыльна недвижимость, зависит от таких факторов, как процентные ставки и экономика в целом. Вы можете рассчитывать на колебания и можете потерять свои инвестиции.

Краудфандинг

Другим вариантом получения дохода является краудфандинг недвижимости. В двух словах, краудфандинг включает в себя добавление ваших инвестиций в пул денег от других инвесторов. Вы заранее знаете, в какой тип недвижимости инвестируете. Например, это может быть жилой дом, коммерческая недвижимость или торговые помещения. Как только вы инвестируете, вы получаете долю в холдинге.

Уровень риска: Риск: заемщики не обязаны лично гарантировать кредит, а это означает, что вы можете потерять свои инвестиции, если дела пойдут крахом.

5. Одноранговое кредитование

Люди, которым отказали в банковских кредитах, часто обращаются за кредитами к одноранговым (P2P) кредиторам. Как кредитор P2P, вы можете решить, какие кредиты вы готовы предоставить, и вам не нужно финансировать весь кредит самостоятельно. Например, вы можете столкнуться с кем-то, кто хочет занять 10 000 долларов. Вы можете одолжить всю сумму или ее часть. Если другие кредиторы заберут остальные, заявка на кредит будет одобрена.

Прежде чем решить, какой кредит вы хотели бы помочь финансировать, у вас есть доступ к информации о заемщике, включая его кредитный рейтинг. Чем рискованнее кредит, тем больше процентов взимается с заемщика и тем больше процентов вы можете заработать. Если вы предпочитаете кредиты с более низким уровнем риска, вы все равно будете получать проценты по более низкой процентной ставке.

Уровень риска: Умеренный: вы сохраняете некоторый контроль над займами P2P, выбирая, в каких займах участвовать.