Классификацию основных средств изменят — БУХ.1С, сайт в помощь бухгалтеру

Классификацию основных средств изменят — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

26.09.2022

Минэкономразвития предложило внести изменения в Классификацию основных средств, включаемых в амортизационные группы. Проект соответствующего постановления опубликован на Едином портале для размещения проектов НПА.

Напомним, классификация основных средств, включаемых в амортизационные группы, утверждена правительственным постановлением от 01.01.2002 № 1. В указанную классификацию регулярно вносятся изменения и дополнения.

Новые нормы переносят транспортные средства, используемые для перевозки твердых коммунальных отходов, (мусоровозы) из 5 в 4 амортизационную группу.

Как пояснили в министерстве, данные изменения подготовлены для приведения в соответствие сроков полезного использования мусоровозов, определяемых Классификацией ОС, с реальными сроками полезного использования данных основных средств.

Кроме того, проект постановления учитывает изменения, внесенные в Общероссийский классификатор основных фондов, согласно которым для мусоровозов установлен отдельный код.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: начисление амортизации, амортизация, учет основных средств, основные средства

Рубрика: Учет основных средств (в т.ч. аренда, лизинг) , Налог на прибыль организаций

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Минфин ввел новые КБК для налога на прибыль Когда убыток от списания непригодной для продажи продукции можно учитывать в базе налога на прибыль Когда в базе налога на прибыль можно учитывать расходы на иностранные налоги Учет финансовой аренды со стороны арендодателя по ФСБУ 25/2018 в решении «1С:Управление недвижимостью и арендой КОРП» Как определить срок полезного использования объекта, созданного при объединении нескольких ОС

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 9 марта 2023 года (четверг, начало в 12:00) — Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1) 1C:Лекторий: 16 марта 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 2022 год – новое в отчетности, особенности формирования в программах 1С |

Амортизационная группа для квадроциклов и снегоходов

К какой амортизационной группе отнести снегоходы и квадроциклы?

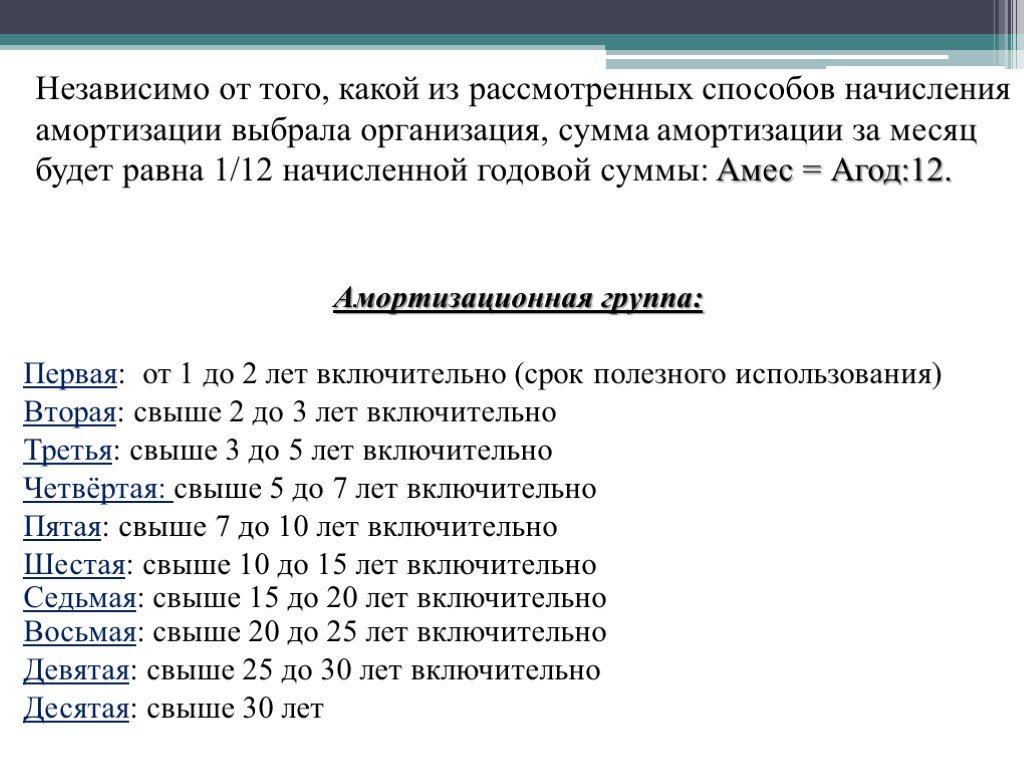

Согласно ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

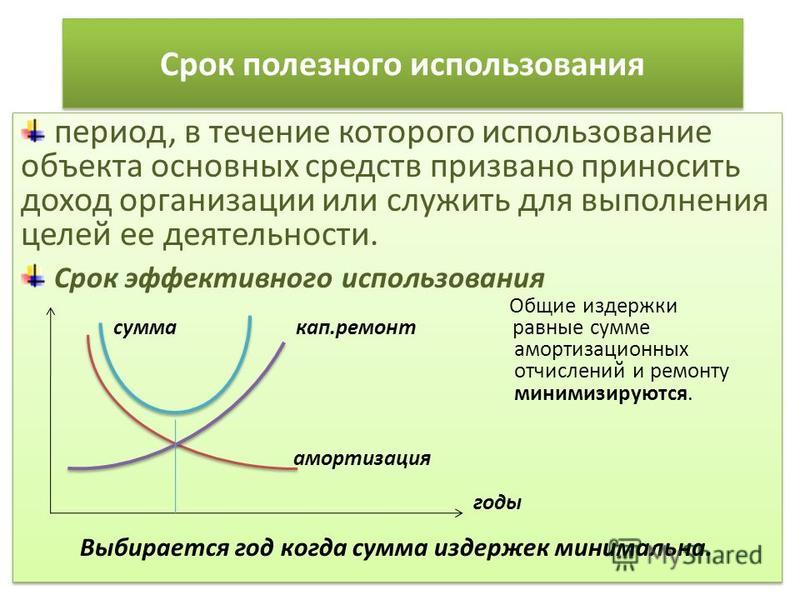

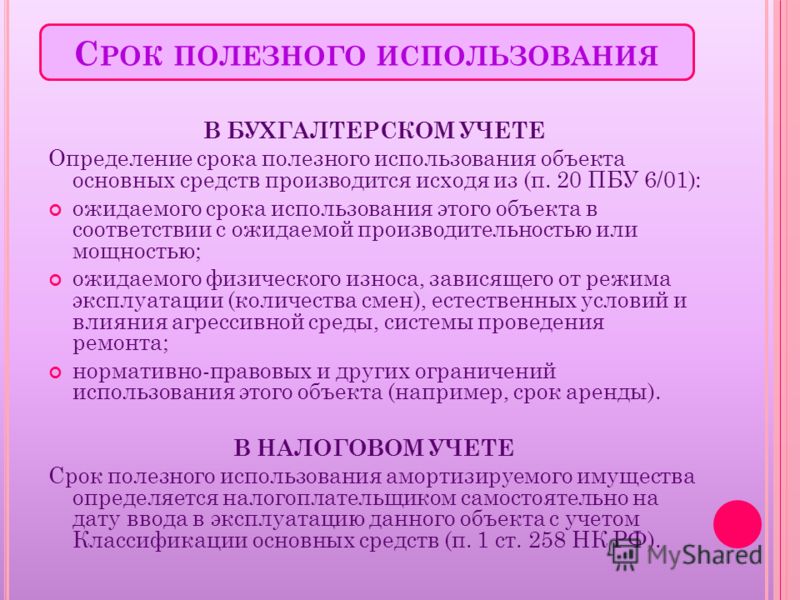

Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом классификации основных средств, утверждаемой Правительством РФ.

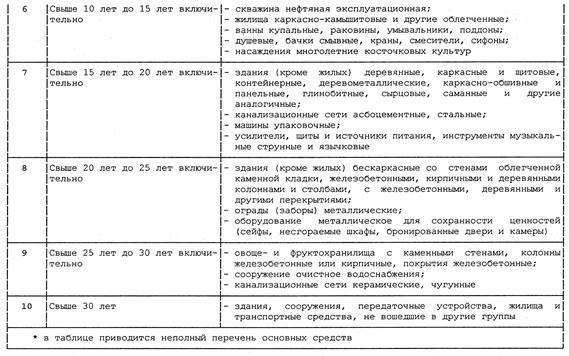

Ни снегоходы, ни квадроциклы в Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 г. № 1, не указаны.

Налоговые органы относят указанную технику к группе «Средства транспортные прочие, не включенные в другие группировки» (код ОКОФ 15 3599000) со сроком полезного использования свыше 60 месяцев, который относится к четвертой группе амортизируемого имущества.

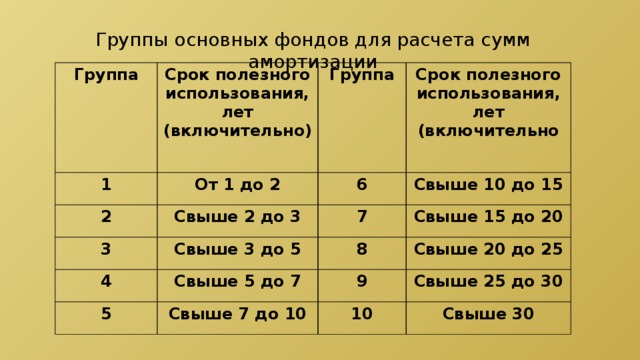

В соответствующие амортизационные группы (от первой до десятой) включены основные средства, перечисленные в Общероссийском классификаторе основных фондов (ОКОФ), утвержденном постановлением Госстандарта РФ от 26.12.1994 г. № 359.

Согласно ОКОФ к коду 15 3599000 «Средства транспортные, прочие, не включенные в другие амортизационные группы» относятся следующие транспортные средства:

– средства транспортные, приводимые в движение вручную (код 15 3599010), в том числе: тачки, багажные и ручные тележки, вагонетки, колесные платформы различного вида и прочие;

– средства транспортные, приводимые в движение на животной тяге (код 15 3599020), в том числе: двуколки, повозки, катафалки и прочие;

– средства транспортные, внутриобъектовые на электрической тяге (код 15 3599030), в том числе: электрокары и электропогрузчики, электротележки и прочие.

ФАС Московского округа в постановлении от 24.02. 2015 г. № А40-59510/13 указал, что снегоходы оснащены двигателем внутреннего сгорания, что прямо следует из их паспортов, в связи с чем, они не могут быть отнесены к коду ОКОФ 15 3599000 «Средства транспортные, прочие, не включенные в другие амортизационные группы».

2015 г. № А40-59510/13 указал, что снегоходы оснащены двигателем внутреннего сгорания, что прямо следует из их паспортов, в связи с чем, они не могут быть отнесены к коду ОКОФ 15 3599000 «Средства транспортные, прочие, не включенные в другие амортизационные группы».

Ссылки налогового органа на ГОСТ Р 50944-96 «Снегоходы. Требования безопасности», а также на правила госрегистрации автотранспортных средств и других видов самоходной техники, утвержденные постановлением Правительства РФ от 12.08.1994 г. № 938, судом отклонены, поскольку данные нормативные акты не противоречат общему выводу о классификации снегоходов по коду ОКОФ 15 3410162 «Автомобили легковые специальные, снегоходы», в том числе по причине отсутствия иных кодов для классификации.

Квадроциклы тоже оснащены двигателем внутреннего сгорания.

Поэтому позиция суда по отношению к снегоходам применима и к квадроциклам.

Суды считают, что снегоходы и квадроциклы согласно паспортам самоходных машин относятся к основным средствам к 3 амортизационной группе по коду ОКОФ 15 3410162 «Автомобили легковые специальные, снегоходы», со сроком полезного использования от 3 до 5 лет.

Кроме того, п. 6 ст. 258 НК РФ разрешает налогоплательщику для тех видов основных средств, которые не указаны в амортизационных группах, устанавливать срок полезного использования в соответствии с техническими условиями или рекомендациями изготовителей.

Расчет срока полезного использования основных средств

Обновлено: 26 марта 2016 г.

Учет затрат для чайников

Исследовать книгу Купить на Amazon

Любой актив со сроком службы более года называется основные средства . Все предприятия используют оборудование, мебель и транспортные средства, которые служат более года. Хотя они могут служить дольше, чем другие активы, даже основные средства со временем устаревают и нуждаются в замене.

Поскольку ваш бизнес должен сопоставлять свои расходы с выручкой, вы не хотите списывать полную стоимость основного средства в течение одного года. В конце концов, вы наверняка будете использовать актив не один год.

В конце концов, вы наверняка будете использовать актив не один год.

Вам, наверное, интересно, как определить срок полезного использования основных средств. Что ж, Налоговое управление сделало за вас грязную работу, создав диаграмму, в которой указаны периоды восстановления, разрешенные для бизнес-оборудования (см. таблицу ниже).

| Период восстановления класса собственности | Деловое оборудование |

|---|---|

| 3 года собственности | Тягачи и лошади старше двух лет |

| 5-летняя собственность | Автомобили, такси, автобусы, грузовики, компьютеры, оргтехника (факсы, копировальные аппараты, калькуляторы и т. д.), исследовательское оборудование и крупный рогатый скот |

| 7-летняя собственность | Офисная мебель и приспособления |

| 10-летняя собственность | Оборудование водного транспорта одноцелевое сельскохозяйственное или садовые постройки, плодовые или орехоплодные лозы и деревья |

| 15-летняя собственность | Благоустройство территории, такое как кустарники, заборы, дороги и мосты |

| 20-летняя собственность | Фермерские постройки, не являющиеся сельскохозяйственными или садоводческими конструкции |

| Собственность на 27,5 лет | Аренда жилой недвижимости |

| 39-летняя собственность | Нежилая недвижимость, включая домашний офис, но не в том числе стоимость земли |

Периоды восстановления представляют собой предполагаемый срок полезного использования основных средств. Например, у автомобилей есть пятилетний период восстановления, потому что IRS ожидает, что срок их полезного использования составит пять лет. Хотя автомобиль, вероятно, проработает дольше, вы вряд ли продолжите использовать его в коммерческих целях после первых пяти лет. У вас больше шансов обменять его и получить новую машину.

Например, у автомобилей есть пятилетний период восстановления, потому что IRS ожидает, что срок их полезного использования составит пять лет. Хотя автомобиль, вероятно, проработает дольше, вы вряд ли продолжите использовать его в коммерческих целях после первых пяти лет. У вас больше шансов обменять его и получить новую машину.

Большинство бухгалтеров используют оценки срока полезного использования IRS, если нет чего-то уникального в том, как бизнес использует свои основные средства, например, транспортная компания, чьи грузовики изнашиваются быстрее, чем те, которые используются бизнесом для нерегулярных поставок.

Чтобы рассчитать амортизацию актива, вам необходимо знать базовую стоимость этого актива. Вот как вы определяете базовую стоимость:

Стоимость основных средств + Налог с продаж + Расходы на отгрузку и доставку + Плата за установку + Прочие расходы

= База затрат

Стоимость основных средств: Сумма, которую вы заплатили за оборудование, мебель, конструкцию, транспортное средство или другой актив.

Налог с продаж: Сумма налога с продаж на покупку основных средств.

Отгрузка и доставка: Любые расходы по отгрузке или доставке, которые вы заплатили, чтобы получить основное средство.

Сборы за установку: Любые расходы, которые вы заплатили за установку оборудования, мебели или других основных средств на территории вашего бизнеса.

Другие расходы: Любые другие расходы, которые вам необходимо оплатить, чтобы основные средства можно было использовать для вашего бизнеса. Например, если вы покупаете новый компьютер и вам необходимо настроить определенное оборудование, чтобы использовать этот компьютер для вашего бизнеса, эти затраты на установку могут быть добавлены как часть базовой стоимости основного средства (компьютера).

Эту статью можно найти в категории:

- Общий бухгалтерский учет,

Бухгалтерский учет: GAAP и как долго амортизировать подержанные основные средства | Малый бизнес

Компьютеры, офисные стулья и фабрики со временем изнашиваются и теряют ценность. Амортизация — это то, как бухгалтеры учитывают этот факт в своих расчетах. Изношенный пятилетний компьютер не является таким же ценным активом, как, например, такой же компьютер, купленный новым. Понимание амортизации помогает вести точный учет.

Амортизация — это то, как бухгалтеры учитывают этот факт в своих расчетах. Изношенный пятилетний компьютер не является таким же ценным активом, как, например, такой же компьютер, купленный новым. Понимание амортизации помогает вести точный учет.

Совет

График амортизации основных средств зависит от срока их полезного использования. Актив $5000 , который прослужит пять лет, теряет Например, 1000 долларов стоимости активов в год. Однако другие факторы, такие как ликвидационная стоимость, могут изменить расчет амортизации.

Основные средства: основные средства

Вам не нужно беспокоиться об амортизации, когда вы пополняете ванную комнату туалетной бумагой. Вы учитываете расходные материалы, которые покупаете и используете, как регулярные деловые расходы, советует Accounting Guys. Амортизация распространяется на покупки, которые используются более года.

Амортизируемые объекты известны как основные средства или в совокупности как основные средства (PPE), далее объясняют Accounting Tools. Здания, мебель и оборудование являются основными средствами и подлежат амортизации. Земля, однако, не амортизируется, несмотря на то, что является основным активом. В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) амортизация основывается главным образом на трех факторах:

Здания, мебель и оборудование являются основными средствами и подлежат амортизации. Земля, однако, не амортизируется, несмотря на то, что является основным активом. В соответствии с общепринятыми принципами бухгалтерского учета (GAAP) амортизация основывается главным образом на трех факторах:

- Предполагаемый срок полезного использования основных средств: через какое время они изнашиваются и подлежат замене? Например, если вы покупаете производственное оборудование стоимостью 10 000 долларов США со сроком полезного использования 10 лет, вы уменьшаете его стоимость год за годом до нуля.

- Остаточная стоимость при избавлении от актива. Если вы предполагаете продать это оборудование за 1000 долларов США когда вы, наконец, избавитесь от него, вы начисляете амортизацию по 10 000 долларов США минус 1000 долларов США или 9000 долларов США .

- Метод амортизации. Если у вас есть 90 134 9 000 долл. США , подлежащих амортизации в течение 10 лет, вы уменьшаете значение на 90 134 900 900 долл. США каждый год линейным методом.

США , подлежащих амортизации в течение 10 лет, вы уменьшаете значение на 90 134 900 900 долл. США каждый год линейным методом.

США , подлежащих амортизации в течение 10 лет, вы уменьшаете значение на 90 134 900 900 долл. США каждый год линейным методом.Имейте в виду, что расчетный срок полезного использования основных средств – это всего лишь оценка. GAAP не требует, чтобы вы заглядывали в будущее и знали, как долго вы будете использовать конкретный актив. Вместо этого вы можете основывать амортизацию на таблице «срок полезного использования основных средств».

Срок полезного использования активов Таблица

Бухгалтеры имеют многолетний опыт работы с цифрами, связанными с основными фондами и амортизацией. Это позволяет им создать таблицу сроков полезного использования активов — список различных классов активов и то, как быстро они должны амортизироваться в соответствии с GAAP. Например, Asset Works объясняет, что вы можете амортизировать различные основные средства, используя следующую таблицу:

- Компьютерное оборудование: пять лет

- Транспортные средства: восемь лет

- Инженерное оборудование: 10 лет

- Аудиовизуальное оборудование: 10 лет

- Спортивное оборудование: 10 лет

- Ограждения: 20 лет

Какими бы основными средствами ни владело ваше предприятие, вы можете найти их в таблице сроков полезного использования активов. Однако у одной компании основным средством может быть что-то другое, предупреждает Институт корпоративных финансов. Если ваша компания продает компьютеры, продаваемые ПК являются товарно-материальными запасами; ваши офисные компьютеры являются основными средствами.

Однако у одной компании основным средством может быть что-то другое, предупреждает Институт корпоративных финансов. Если ваша компания продает компьютеры, продаваемые ПК являются товарно-материальными запасами; ваши офисные компьютеры являются основными средствами.

Почему обесцениваются?

Рассматривать покупную цену основного средства как отдельный расход, понесенный в год, когда вы тратите деньги, было бы проще, чем амортизация. Тем не менее, Accounting Tools сообщает, что GAAP и большинство других стандартов бухгалтерского учета считают амортизацию более точным отражением ваших финансов.

Например, покупка основных средств, приносящих доход в течение шести лет, должна быть распределена на эти шесть лет — правило, известное как принцип соответствия. A 36 000 долл. США 9Грузовик 0004 со сроком полезного использования в шесть лет ежегодно будет терять в цене 6000 долларов . Принцип соответствия – бумажная цифра, не связанная с рыночной стоимостью. Через три года остаточная стоимость грузовика в вашей бухгалтерской книге составляет 90 134 18 000 долларов США 90 004 , даже если вы знаете, что можете продать его дороже.

Через три года остаточная стоимость грузовика в вашей бухгалтерской книге составляет 90 134 18 000 долларов США 90 004 , даже если вы знаете, что можете продать его дороже.

При регистрации амортизации вы дебетуете Амортизационные расходы и кредитуете контрсчет Накопленная амортизация. Контрасчет — это счет актива, который отображается в балансе как отрицательный, уменьшая стоимость соответствующего основного средства. Когда вы избавляетесь от актива, вы дебетуете накопленную амортизацию и кредитуете основные средства, стирая актив с баланса.

Несмотря на то, что амортизация ваших основных средств в этом году не будет стоить вам денег, вы отразите амортизацию как расход в отчете о прибылях и убытках. Когда вы рассчитываете свой денежный поток, вы добавляете амортизационные расходы обратно, так как это только бумажные расходы, и деньги не переходят из рук в руки.

GAAP против IRS

IRS позволяет рассматривать амортизацию как расходы, не облагаемые налогом, но таблица срока полезного использования IRS и норма амортизации несколько отличаются от GAAP.

Публичные компании обязаны составлять финансовые отчеты, соответствующие GAAP, а затем использовать другие правила амортизации при подаче налоговых деклараций. Частные компании обладают большей гибкостью: если они хотят использовать налоговые правила для всего своего учета вместо GAAP, это приемлемый вариант. Это избавляет от необходимости вести два графика амортизации, а некоторым компаниям проще работать с налоговым учетом.

Одним из основных различий между налоговым учетом и GAAP является Раздел 179.вычет. По данным IRS, вместо того, чтобы искать имущество и процент амортизации в таблице срока полезного использования IRS, вы можете — во многих случаях — списать всю покупную цену в первый год. Вы можете использовать эту опцию для нескольких классов основных средств:

- Машины и оборудование

- Активы, прикрепленные к зданию или содержащиеся в нем, за исключением структурных элементов. Холодильники, вывески, оргтехника и лабораторное оборудование соответствуют требованиям.

- Газовые баллоны и насосы на станциях технического обслуживания

- Животноводство

- Переносные кондиционеры и обогреватели

- Готовое компьютерное программное обеспечение

- Усовершенствования зданий, такие как крыши, новая система вентиляции и кондиционирования, пожарная сигнализация и системы безопасности. Другие улучшения, такие как структурные компоненты, лифты или расширения, специально исключены из списания по Разделу 179.

Холодильники, вывески, оргтехника и лабораторное оборудование соответствуют требованиям.

Холодильники, вывески, оргтехника и лабораторное оборудование соответствуют требованиям. Федеральное налоговое законодательство ограничивает сумму, которую вы можете списать в соответствии со статьей 179 в конкретном году. В настоящее время вы не можете вычесть более 1,02 миллиона долларов . Если вы потратите более 90 134 2,55 миллиона долларов 90 004 на недвижимость по Разделу 179 в год, сумма списания может уменьшиться. Если вы подаете совместную декларацию и и вы, и ваша жена совершаете покупки в соответствии с Разделом 179, IRS рассматривает вас как одного налогоплательщика, поэтому вы оба должны подпадать под ограничение.