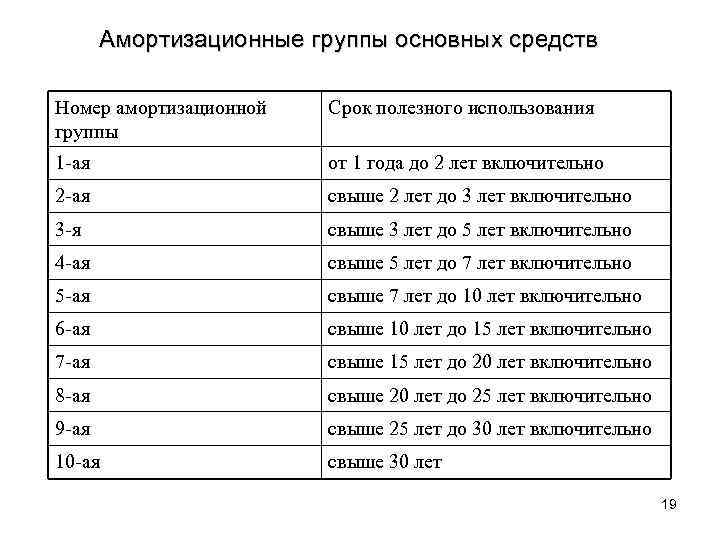

Номер амортизационной группы для грузовиков и автобусов

Если организация приобрела автомобиль и определила его тип как грузовой или автобус, то следующим шагом для определения его срока полезного использования является выбор номера амортизационной группы. Отнесение грузовика или автобуса к той или иной амортизационной группе зависит от ряда факторов, которые рассматриваются в данной статье.

Напомню, что к грузовому автотранспорту относятся не только грузовые бортовые автомобили, но и фургоны, самосвалы, тягачи, цистерны, прицепы и полуприцепы.

Для грузовых бортовых автомобилей срок полезного использования определяется его грузоподъемностью, которую можно определить как разницу граф 14 «Разрешенная максимальная масса» и 15 «Масса без нагрузки» в паспорте транспортного средства (ПТС). При маленькой грузоподъёмности (не превышающей 500 кг) они попадут в 3 амортизационную группу (СПИ свыше 3 , но не более 5 лет).

К 4 амортизационной группе будут относиться:

- бортовые грузовые автомобили, если их грузоподъёмность больше чем 500 кг, но не превышает 5 тонн;

- самосвалы, независимо от их грузоподъемности;

- прочие грузовые автомобили, такие как снегоболотоходы и грузовые электромобили.

- некоторые специальные машины типа фургонов и цистерн, если они :

- предназначены для коммунального хозяйства, лесозаготовок,

- являются щепозвозами или автокатафалком

- предназначены для перевозки сжижинного газа, нефтепродуктов или радиоактивных отходов

Седельные тягачи (предназначенные для буксировки полуприцепов), прицепы, полуприцепы и грузовые машины с грузоподъемностью свыше 5 тонн включаются в 5 амортизационную группу (СПИ свыше 7 до 10 лет). К этой же амортизационной группе будут относиться и специальные автомобили типа фургона, цистерны за исключением тех, что попали в 4 амортизационную группу.

Номер амортизационной группы как легкового автомобиля, так автобуса зависит от его класса. Но если класс легкового автомобиля зависит от объема его двигателя (кроме высшего класса), то класс автобуса определяется его длиной, которую можно посмотреть в руководстве пользователя автомобиля или приложении к договору на его приобретение, в котором указываются технические характеристики.

Если габаритная длина автобуса не превышает 5,5 метров, то он относится ко 2 (особо малому)[1] классу. Чтобы автобус можно было отнести ко 3 (малому) классу, его габаритная длина должна быть в диапазоне от 6 до 7,5 м. Автобусы 2 и 3 класса входят в 3 амортизационную группу со сроком полезного использования от 3 до 5 лет.

Например,

Модель УАЗ 2206- является автобусом малого класса, так как вторая цифра модели, определяющая тип транспортного средства «2», т. е. автобус, а первая цифра (класс) указывает его принадлежность к особо малому классу. Такой микроавтобус амортизируется от 3 до 5 лет.

Средние и большие автобусы занимают место в 4 амортизационной группе. Они амортизируются свыше 5 и до 7 лет. Согласно Отраслевой нормали , если автобус имеет габариты от 8,5 до 10м, то он относится к 4 (среднему) классу, а автобус размерами от 11 до 12 м — к 5 (большому) классу. В тоже время ОКОНХ предписывает относить к средним автобусам те, чья длина от 8,5 до 9 м, а к большим, если их размеры от 10,5 до 12 м.

Согласно Отраслевой нормали , если автобус имеет габариты от 8,5 до 10м, то он относится к 4 (среднему) классу, а автобус размерами от 11 до 12 м — к 5 (большому) классу. В тоже время ОКОНХ предписывает относить к средним автобусам те, чья длина от 8,5 до 9 м, а к большим, если их размеры от 10,5 до 12 м.

Кроме автобусов 4 (среднего) и 5 (большого) класса к 4 амортизационной группе относятся прочие автобусы, к которым отнесены санитарные автобусы и автобусы с электродвигателем. Таким образом, если в графе 3 «Наименование (тип ТС)» ПТС предназначение автобуса указано как санитарный, или графа 12 «Тип двигателя» содержит указание на оснащение его электродвигателем, то его необходимо амортизировать от 5 до 7 лет.

Важное уточнение: автобусы распределяются по амортизационным группам согласно их габаритным размерам, но для прочих автобусов не ограничений по размерам не предусмотрено. В результате, если например, размеры санитарного автобуса не будут превышать 7,5 м — то он попадает только в 4 амортизационную группу. А если размер санитарного автобуса или автобуса, оснащенного электродвигателем, будет превышать 12 м, то не исключено, что инспектора будут настаивать на включение его 5 амортизационную группу со сроком полезного использования от 7 до 10 лет, к которой относятся автобусы 6 (особо большого класса) с длиной от 16,5 до 24 м.

А если размер санитарного автобуса или автобуса, оснащенного электродвигателем, будет превышать 12 м, то не исключено, что инспектора будут настаивать на включение его 5 амортизационную группу со сроком полезного использования от 7 до 10 лет, к которой относятся автобусы 6 (особо большого класса) с длиной от 16,5 до 24 м.

Наибольшую сложность вызывает определение амортизационной группы для автобусов, чья длинна не укладывается в «прокрустово ложе» габаритных размеров. Например, если автобус имеет длину от 7,5 и до 8м. или от 12 до 16 м., то споров о том, к какой амортизационной группе они должен относиться, избежать вряд ли получится. Ведь автобусы этой длины не отнесены ни к одному классу, ни в Отраслевой нормали, ни в ОКОНФ.

Например,

Модель ПАЗ 3204 имеет длину 7,6 м, согласно буквенно-цифровому обозначению он является автобусом малого класса. В тоже время для отнесения его к малому классу его длина не должна превышать 7, 5 м.

Если вы сторонник более консервативного подхода, и не готовы к прениям с налоговыми органами, то исходя из ограничения, уставленного как в отраслевой нормали, так и ОКОНФ, автобусы имеющие длину свыше 7,5 и до 8 м. , безопаснее относить к 4 (среднему) классу и амортизировать более 5 лет.

, безопаснее относить к 4 (среднему) классу и амортизировать более 5 лет.

Но этот автобус можно учесть и в 3 амортизационной группе, ориентируясь на 11 статью НК РФ, которая предусматривает, что термины отраслей законодательства применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено настоящим Кодексом. Налоговый кодекс не содержит положений, которые позволяют определить класс автобуса. В тоже время для предприятий производящих автомобили в Отраслевой нормали ОН 025270-66 установлена система их классификации и обозначения. Следовательно опираясь на систему обозначения, установленную в отраслевой нормали, это автобус можно отнести его к малому классу и амортизировать не более 5 лет.

К сожалению, автобусы иностранного производства, не имеют цифрового обозначения класса в наименовании его модели. Наиболее вероятно, что налоговые органы будут требовать чтобы «нестандартные» по размеру автобусы были отнесены к более высокой амортизационной группе.

Поделитесь в комментариях: с какими трудностями при определении срока полезного использования автобусов и грузовых автомобилей приходилось вам сталкиваться?

Прочитать как определить тип автомобиля можно здесь. Узнать что влияет на срок полезного использования легкового автомобиля здесь. Посмотреть стоит ли госпошлину включать в первоначальную стоимость основного средства можно тут.

[1] Согласно «Классификации и системы обозначения автомобильных транспортных средств», приведенной в приложении № 3 к Распоряжению Минтранса РФ от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлива и смазочных материалов на автомобильном транспорте», обозначение классов автобусов начинается с цифры 2. В письме Минюста России от 21.09.09 № 03-2609 этим распоряжением Минтранса РФ предписано руководствоваться в целях организации эксплуатации транспортных средств.

Бухгалтерии предприятия ред. 3.0? – Учет без забот

- Опубликовано 18. 10.2021 06:45

- Автор: Administrator

- Просмотров: 18361

10.2021 06:45

10.2021 06:45Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

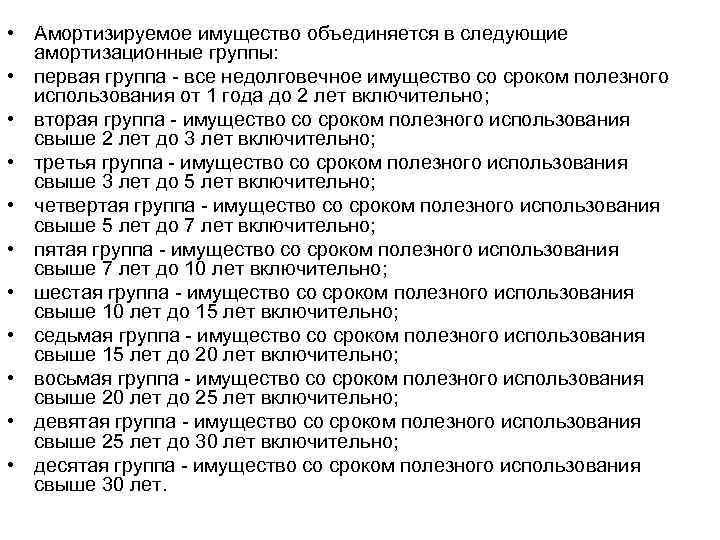

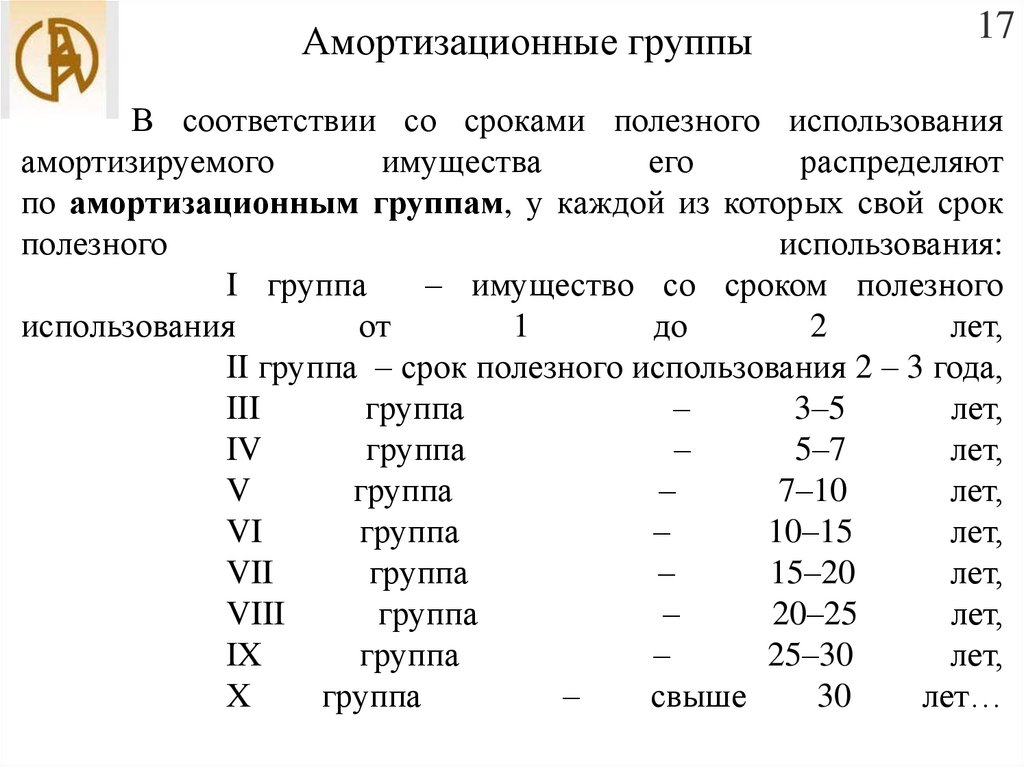

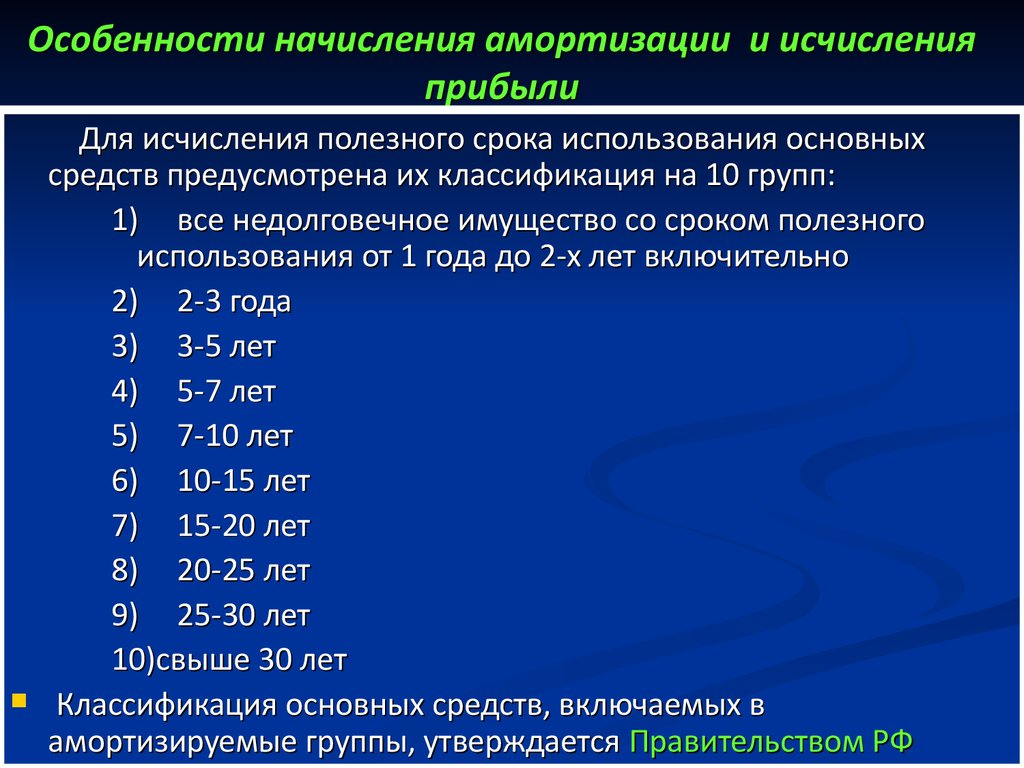

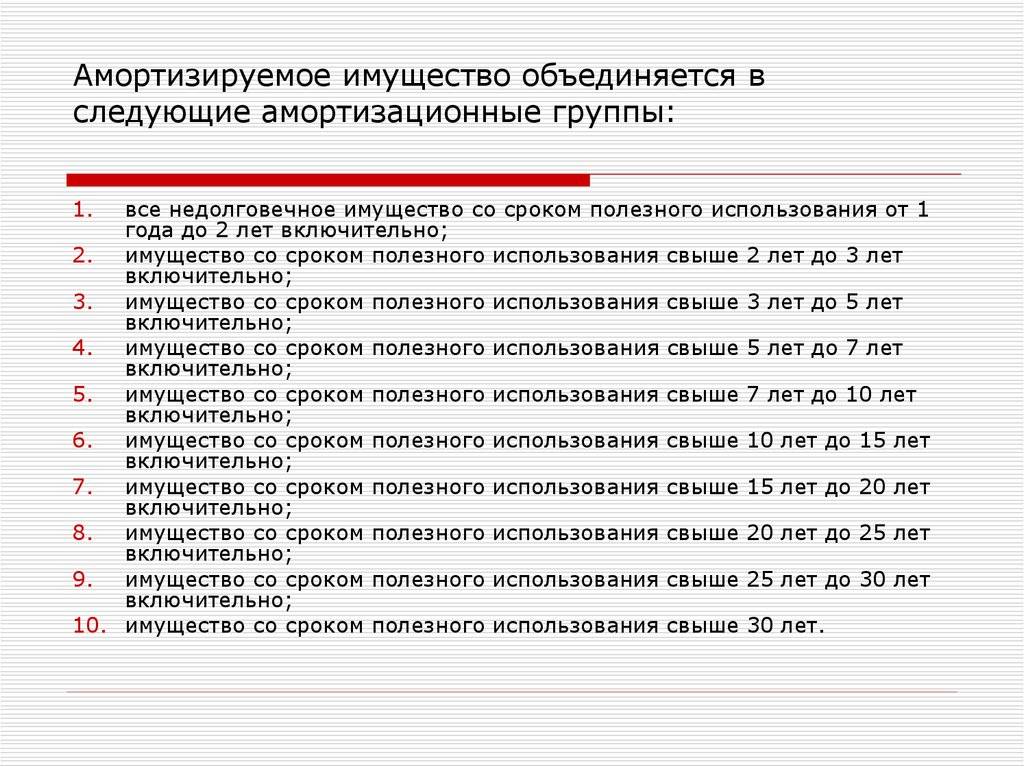

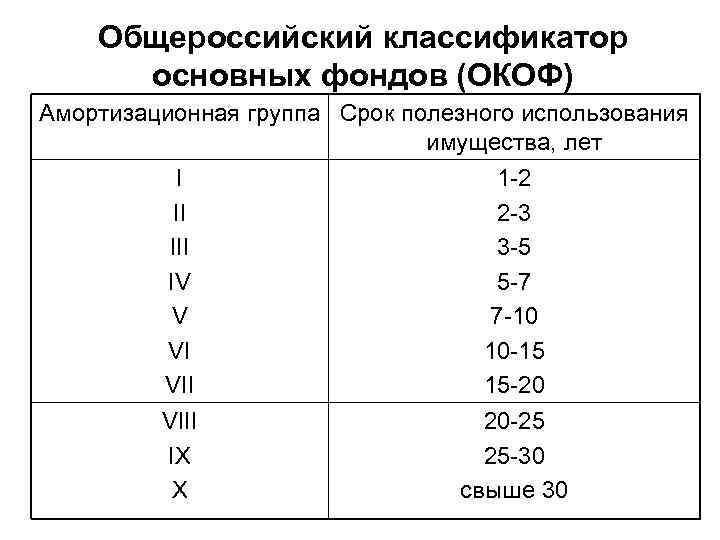

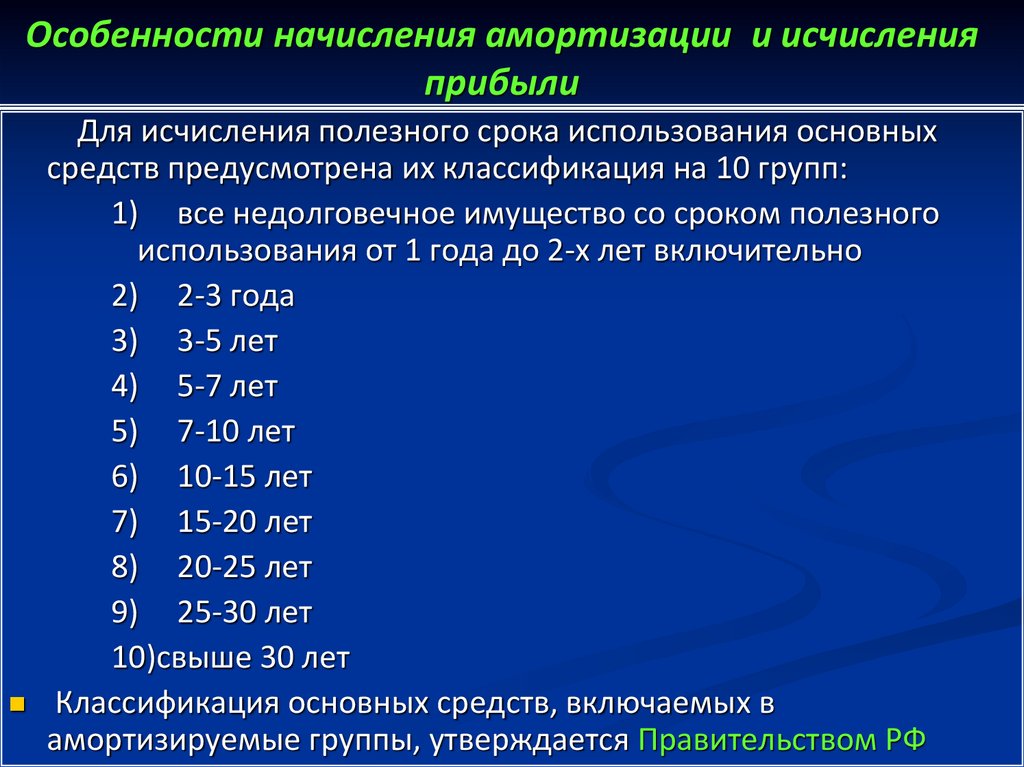

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Ответ прост.

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Как его найти?

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

Далее кнопка «Создать».

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение — только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

5 Методы амортизации, которые необходимо знать владельцам бизнеса

Амортизация активов является неотъемлемой частью налоговой стратегии компании, которая снижает сумму налога на прибыль, на которой основывается. Это, в свою очередь, уменьшает сумму причитающихся налогов.

Общепринятые принципы бухгалтерского учета (GAAP) предоставляют владельцам бизнеса выбор из 5 различных методов амортизации:

- Прямолинейный метод

- Снижение баланса

- Двойной уменьшающийся остаток

- Сумма цифр лет

- Единицы продукции

Каждый метод рассчитывает норму амортизации по-разному, и некоторые из них лучше подходят для разных типов компаний.

Некоторые предприятия выбирают один метод амортизации всех своих активов, а некоторые используют два или более методов. Причина использования различных методов может зависеть от срока полезного использования актива или от того, что компания хочет получить более крупные вычеты раньше.

Методы амортизации

Прежде чем более подробно рассмотреть каждый метод, давайте рассмотрим термины, используемые в формулах, и их значение.

Первоначальная стоимость актива

Это первоначальная стоимость актива.

Ликвидационная стоимость

Предполагаемая ликвидационная цена, которую компания, по мнению предприятия, сможет получить за актив, продав его в конце срока его полезного использования.

Срок полезного использования актива

Ожидаемое количество времени, в течение которого актив будет использоваться компанией.

Текущая балансовая стоимость

Чистая стоимость актива на начало отчетного периода. Это рассчитывается путем взятия стоимости актива и вычитания накопленной амортизации.

Норма амортизации

Ставка (в процентах), по которой актив амортизируется в течение предполагаемого срока службы. (Формула = 1/срок полезного использования актива)

Оставшийся срок службы

Оценка (в годах) полезности актива.

SYD (Сумма цифр года)

Сумма цифр ожидаемого срока службы актива. Например, если ожидается, что актив прослужит 4 года, SYD будет равен 10 (4 + 3 + 2 + 1 = 10).

Оценочные единицы за срок службы актива

Ожидаемое количество единиц, которое актив произведет в течение срока службы.

Фактическое количество произведенных единиц

Количество единиц, произведенных активом в текущем году.

Линейный метод

Это самый простой и наиболее используемый метод амортизации. Это лучше всего подходит для небольших предприятий, которые ищут простой способ расчета амортизации.

При прямолинейном методе вы рассчитываете сумму амортизации, которая остается неизменной из года в год на протяжении всего срока службы актива. Это то, что делает этот метод самым простым в использовании.

Пример:

Компания покупает машину за 10 000 долларов США со сроком полезного использования 5 лет и ликвидационной стоимостью 2 000 долларов США в конце срока ее полезного использования. Компания будет использовать линейный метод амортизации для амортизации актива в течение срока его полезного использования. Для расчета амортизационных отчислений за каждый год компания будет использовать следующую формулу:

Формула прямолинейной амортизации:

(первоначальная стоимость актива — ликвидационная стоимость) / расчетный срок полезного использования актива

срок полезного использования 5 лет. Подставив эти значения в формулу, мы получим:

Подставив эти значения в формулу, мы получим:

Амортизационные отчисления = (10 000 – 2 000 долл. США) / 5

Амортизационные отчисления = 1 600 долл. США в год

Компания будет отражать амортизационные отчисления в размере 1 600 долл. США в год в течение следующих 5 лет. В конце срока полезного использования балансовая стоимость актива будет равна ликвидационной стоимости в размере 2000 долларов США.

Метод снижающегося остатка

Этот метод лучше всего подходит для компаний, у которых есть активы, которые быстрее теряют стоимость в первые годы. Технологии (такие как компьютеры и сотовые телефоны) являются примером актива, который быстро устаревает. Метод снижающегося остатка обеспечивает более ранние вычеты, сводя к минимуму налоговые риски. Считается разновидностью ускоренной амортизации.

Пример:

Компания приобрела машину за 10 000 долларов и решила амортизировать ее по методу уменьшаемого остатка. Компания подсчитала, что срок службы машины составит пять лет, а ликвидационная стоимость — 1000 долларов. Для расчета годовых амортизационных отчислений воспользуемся следующей формулой:

Для расчета годовых амортизационных отчислений воспользуемся следующей формулой:

Формула амортизации по методу уменьшаемого остатка:

Текущая балансовая стоимость x Норма амортизации

Норма амортизации рассчитывается путем деления прямолинейной ставки на выбранный коэффициент. В этом случае компания решила использовать коэффициент 2, что означает, что норма амортизации будет в два раза выше линейной нормы.

Линейная норма = 1 / Срок полезного использования = 1 / 5 = 0,2 или 20%

Норма амортизации = 2 x Линейная норма = 2 x 0,2 = 0,4 или 40%

Год 1:

Начальная стоимость книги = 10 000 долл. США

Обнаружение затрат = 10 000 долл. США x 0,4 = 4 000 долл. США

Конечная стоимость книги = 10 000 долл. США — 4 000 долл. США = 6 000 долл. США

год 2:

Начальная книжная стоимость = 6 000 долл. США

Расширения депо.

Конечная балансовая стоимость = 6 000 долл. США — 2 400 долл. США = 3 600 долл. США

Год 3:

Начальная балансовая стоимость = 3 600 долл. США

США

Амортизационные расходы = 3 600 долл. США x 0,4 = 1 440 долл. США0177 Начальная стоимость книги = 2160 долл. США

Обеспечение расходов = 2160 долл. США x 0,4 = 864 долл. США

Конечная стоимость книги = 2160 долл. США — 864 долл. США = 1 296 долл. 1 296 долл. США — 518,40 долл. США = 777,60 долл. США

В конце пятилетнего периода балансовая стоимость машины составит 777,60 долл. США, что является ее ликвидационной стоимостью.

Метод двойного уменьшаемого остатка

Двойной метод уменьшаемого остатка, также известный как метод уменьшаемого остатка, представляет собой еще один метод ускоренной амортизации, который, как следует из названия, амортизирует активы в два раза быстрее, чем метод уменьшаемого остатка. Это еще один метод, который обычно используется в бизнесе.

Как и метод уменьшающегося остатка, метод двойного снижения лучше всего подходит для активов, которые имеют тенденцию терять большую часть своей стоимости в начале срока их полезного использования. Активы, которые могут быстро устареть, также хорошо подходят для этого метода.

Активы, которые могут быстро устареть, также хорошо подходят для этого метода.

Пример:

Компания имеет оборудование стоимостью 10 000 долларов США со сроком полезного использования 5 лет. Они решают использовать метод двойного уменьшаемого остатка для амортизации актива. Формула амортизации по методу двойного уменьшающегося остатка:

Двойная формула амортизации по уменьшаемому остатку:

2 x Норма амортизации x Текущая балансовая стоимость

Таким образом, балансовая стоимость на конец первого года будет:

Балансовая стоимость на конец года 1 = 10 000 долларов США — 4000 долларов = 6000 долларов

Во второй год балансовая стоимость составляет 6000 долларов. Используя формулу, амортизационные отчисления за второй год составляют:

Амортизационные отчисления = (2/5) x 6 000 долл. США = 2 400 долл. США

Таким образом, балансовая стоимость на конец второго года будет:

Балансовая стоимость на конец 2 года = 6 000 долл. США — 2 400 долл. США = 3 600 долл. США

США — 2 400 долл. США = 3 600 долл. США

И так далее до конца срока полезного использования актива. Этот метод приводит к более высоким расходам на амортизацию в предыдущие годы, отражая идею о том, что активы, как правило, более продуктивны и эффективны, когда они новее.

Амортизация по сумме лет (SYD)

Другой метод ускоренной амортизации, SYD, приводит к увеличению суммы амортизации в начале срока службы актива, но не так агрессивно, как снижающийся остаток. Этот метод ориентирован на активы, которые быстро теряют стоимость или производят больше продукции в первые годы.

Пример:

Компания приобрела грузовик для доставки за 50 000 долларов США с расчетным сроком службы 5 лет и без ликвидационной стоимости. Компания решает использовать метод суммы чисел лет для амортизации актива.

Чтобы рассчитать амортизационные отчисления за каждый год, нам сначала нужно рассчитать сумму цифр количества лет (SYD) для грузовика:

Формула амортизации суммы цифр лет:

(оставшийся срок службы / SYD ) x (Первоначальная стоимость актива – ликвидационная стоимость)

SYD = (n * (n+1))/2

, где n — срок полезного использования актива.

Год 1: Амортизационные отчисления = (5/15) * 50 000 долл. США = 16 667 долл. США

Год 2: Амортизационные отчисления = (4/15) * 50 000 долл. США = 13 333 долл. США 10 000 долл. США 90 003 90 002 Год 4: амортизационные отчисления = (2/15) * 50 000 долл. США = 6 667 долл. США

Год 5: амортизационные отчисления = (1/15) * 50 000 долл. США = 3 333 долл. США

первоначальная стоимость грузовика, а балансовая стоимость будет равна нулю.

Производственный метод

Этот метод амортизации не использует время как фактор при расчете амортизации. Он использует количество единиц, которые фактически производит актив, и оценку того, сколько он будет производить в течение своего срока службы.

Компании, которые производят или производят товары, сочтут этот метод полезным.

Пример:

Компания приобрела машину за 100 000 долларов США, общая производственная мощность которой, как ожидается, составит 500 000 единиц. В первый год машина произвела 50 000 единиц.

Формула амортизации единиц произведенной продукции:

(Первоначальная стоимость актива — ликвидационная стоимость) / Оценка единиц, произведенных за срок службы актива x Фактически произведенная единица 50 000

Амортизация единиц продукции = 1,80 долл. США за единицу

Таким образом, амортизационные отчисления за первый год составят 1,80 долл. США x 50 000 = 90 000 долл. США. Остаточная балансовая стоимость машины в конце первого года составит 100 000–9 долларов США.0 000 = 10 000 долларов.

Какие активы не подлежат амортизации?

Есть некоторые активы, которые владельцы бизнеса не могут амортизировать. Вот несколько примеров:

Земля

Несмотря на то, что земля считается основным активом, она никогда не амортизируется, поскольку срок ее полезного использования не ограничен. Здания и некоторые улучшения земли могут подлежать амортизации, но не сама земля.

Дебиторская задолженность/запасы

Эти активы не подлежат амортизации, поскольку предполагается, что они превратятся в денежные средства в короткие сроки, обычно в течение 1 года.

Минимальный срок полезного использования/Недорогие активы

Активы с коротким сроком полезного использования и/или низкой стоимостью считаются расходами, поэтому не подлежат амортизации.

Не забывайте про амортизационную премию!

В соответствии с Законом о снижении налогов и занятости (TCJA) амортизационный вычет в виде бонуса увеличен с 50% до 100%. Это позволяет компаниям вычитать большую часть покупной цены актива в течение первого года его эксплуатации, вместо того, чтобы распределять вычеты на срок полезного использования актива, как в описанных выше методах. Если компания решает использовать амортизационную премию, это должно быть в течение первого года жизни актива, или она может выбрать один из методов амортизации, указанных выше.

Этот процент применяется к активам, приобретенным в период с 27.09.2017 по 01.01.2023. Вот планируемые тарифы на ближайшие годы:

| В настоящее время до 2022 года | 100% |

| 2023 | 80% |

| 2024 | 60% |

| 2025 | 40% |

| 2026 | 20% |

(Эти ставки могут измениться, если Конгресс изменит закон. )

)

Какой метод лучше всего подходит для вашей компании?

Решение о том, какой метод амортизации использовать, будет зависеть от того, для чего используются ваши активы и как вы хотите применять амортизацию: медленно и равномерно, начать быстро или на основе единиц продукции.

Если вы не уверены, какой метод лучше всего подходит для ваших активов, посоветуйтесь со специалистом по бухгалтерскому учету. Они расскажут вам о различиях и предложат, какой метод (ы) вам следует выбрать.

© 2022 SVA Certified Public Accountants

Поделиться этой публикацией:

Как использовать 4 метода расчета амортизации в соответствии с ОПБУ США или US GAAP), которые основаны на предположении, что почти все виды бизнес-активов со временем теряют ценность. Амортизация позволяет организациям учитывать эту потерянную стоимость и распределять стоимость материального актива в течение срока его полезного использования — предполагаемого срока службы амортизируемого основного средства, в течение которого можно ожидать, что он будет способствовать деятельности компании.

В бухгалтерском учете срок полезного использования является важным понятием, поскольку основное средство амортизируется в течение этого периода времени.

В бухгалтерском учете срок полезного использования является важным понятием, поскольку основное средство амортизируется в течение этого периода времени.GAAP ввел набор процедур учета амортизации активов, чтобы обеспечить согласованность и точность между организациями.

Чтобы надлежащим образом амортизировать актив в соответствии с GAAP, специалисты по бухгалтерскому учету должны рассчитать общую стоимость актива, срок службы актива до момента его замены и цену, по которой актив может быть продан в конце срока его полезного использования.

Существует четыре метода расчета амортизации:

- Линейный метод

- Метод уменьшаемого остатка

- Метод единиц продукции

- Метод суммы цифр

Бухгалтеры несут ответственность за определение правильного метода амортизации GAAP, который следует использовать, исходя из того, какой метод обеспечит наиболее удовлетворительное распределение расходы. Давайте более подробно рассмотрим эти методы и то, как бизнес может их применять.

Самый простой и популярный метод начисления амортизации – линейный метод. Это включает в себя вычитание ликвидационной стоимости из стоимости актива и деление полученного числа на срок полезного использования актива.

Чтобы проиллюстрировать эту формулу, предположим, что компания покупает машину стоимостью 15 000 долларов США с ликвидационной стоимостью 4 000 долларов США и сроком полезного использования 10 лет. Если бы компания в этом примере использовала прямолинейный метод амортизации, годовая стоимость амортизации составила бы 1100 долларов.

2. Метод уменьшающегося остатка Метод уменьшающегося остатка — форма ускоренной амортизации — позволяет организации амортизировать актив более интенсивно в течение первых лет его существования с использованием фиксированной процентной ставки. Метод двойного снижения является подмножеством метода уменьшаемого остатка, но, как следует из названия, он удваивает норму амортизации.

Эти методы наиболее полезны для активов, которые быстро обесцениваются, таких как транспортные средства, компьютеры, мобильные телефоны или другие технологии.

3. Производственный метод амортизации

Формула производственного метода аналогична линейному методу. Но вместо того, чтобы использовать время для определения срока полезного использования актива, этот метод использует количество произведенных единиц или часов работы.

Метод единиц производства позволяет организациям вычитать более высокие затраты на амортизацию в те годы, когда актив используется больше или производит больше единиц. Например, это может быть использовано производственной компанией, которая использовала определенное оборудование для производства X единиц в 2022 году, но будет постепенно прекращено в 2023 году, поэтому в следующем году у них будет более низкая норма амортизации.

4. Метод суммы цифр

Самый сложный метод – это метод суммы цифр лет, который является еще одной формой ускоренной амортизации.