расскажем то, о чем вы догадывались, но боялись спросить

Тема определения срока полезного использования основных средств стара, как мир. Нормативные правовые акты по учету основных средств однозначно устанавливают этот порядок на протяжении многих лет. Однако и в этом вопросе есть неурегулированные моменты и нормы, о которых можно поспорить. Этим и займемся в очередной статье.

Общий порядок определения срока полезного использованияПонятие срока полезного использования основного средства и порядок его определения устанавливают положения Инструкции № 157н*(1) и Федерального стандарта «Основные средства»*(2).

Срок полезного использования основного средства — это период, в течение которого учреждение предполагает его использовать в своей деятельности в тех целях, ради которых оно было приобретено, создано или получено.

Стандарт «Основные средства» предлагает 2 способа определения срока полезного использования.

1. Срок устанавливается исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала, заключенных в основном средстве.

При этом нужно проверить, включено ли основное средство в амортизационные группы с 1 по 9 согласно постановлению Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы». А затем — определить срок полезного использования по наибольшему сроку, установленному для конкретной амортизационной группы.

Например, учреждение приобретает ковер и учитывает его исходя из срока полезного использования более 12 месяцев как основное средство. Согласно Постановлению № 1 ковер относится к третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно). Значит, следует установить для ковра срок полезного использования 5 лет.

Если основное средство включено в 10 амортизационную группу, то срок полезного использования рассчитывается исходя из Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утв. постановлением Совета Министров СССР от 22. 10.1990 № 1072.

10.1990 № 1072.

Обратите внимание: данный документ признан не действующим на территории РФ с 01.01.2021*(3). Однако он до сих пор упоминается в п. 35 Федерального стандарта «Основные средства» в целях определения срока полезного использования. Поэтому считаем, что комиссия по поступлению и выбытию активов может использовать этот документ.

2. Срок устанавливается исходя из рекомендаций, содержащихся в документах производителя и (или) на основании решения комиссии по поступлению и выбытию активов.

Такое решение принимается с учетом:

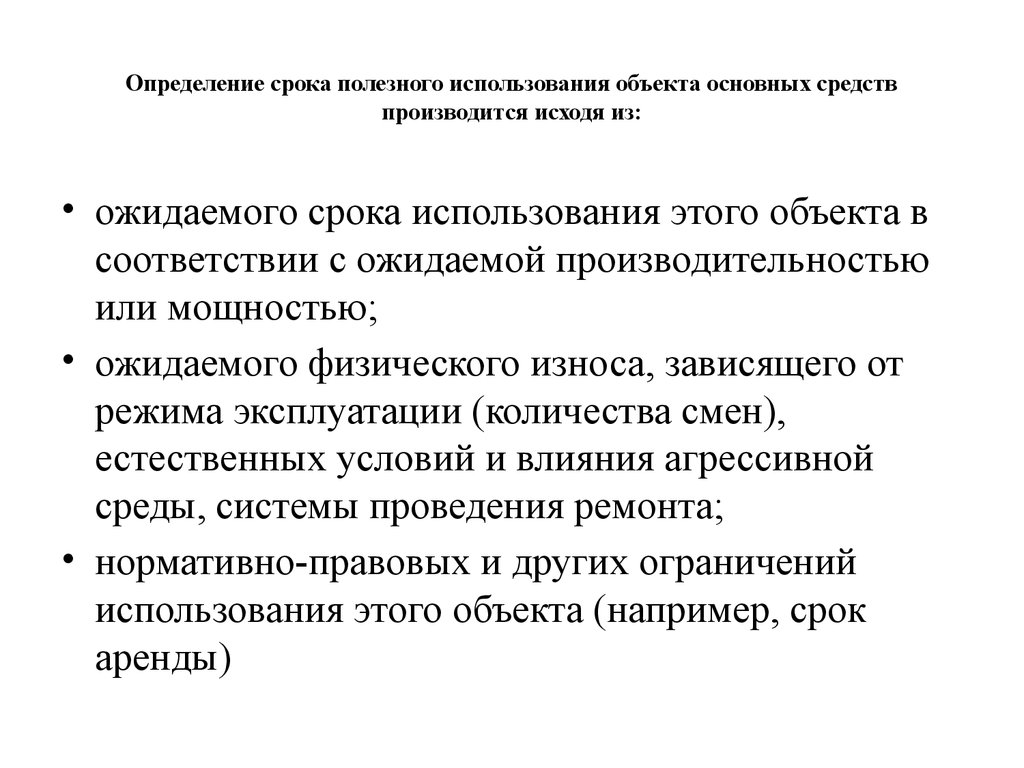

— ожидаемого срока использования объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

— иных ограничений использования этого объекта, в том числе установленных согласно законодательству РФ;

— гарантийного срока использования объекта;

— сроков фактической эксплуатации и ранее начисленной суммы амортизации: для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

Иными словами, при определении срока полезного использования основного средства вторым способом следует брать информацию из документации производителя, входящей в комплектацию, а также учитывать конкретные характеристики объекта и условия его эксплуатации.

Например, срок полезного использования может быть разным у одной и той же пластиковой мебели, но размещаемой в крытом помещении и в летнем кафе. Разумеется, речь о качественной мебели, срок полезного использования которой в целом превышает 12 месяцев.

Обратите внимание: если принимается к учету бывший в эксплуатации объект, то при определении срока его полезного использования нужно учесть время его фактического использования и начисленную амортизацию (при наличии).

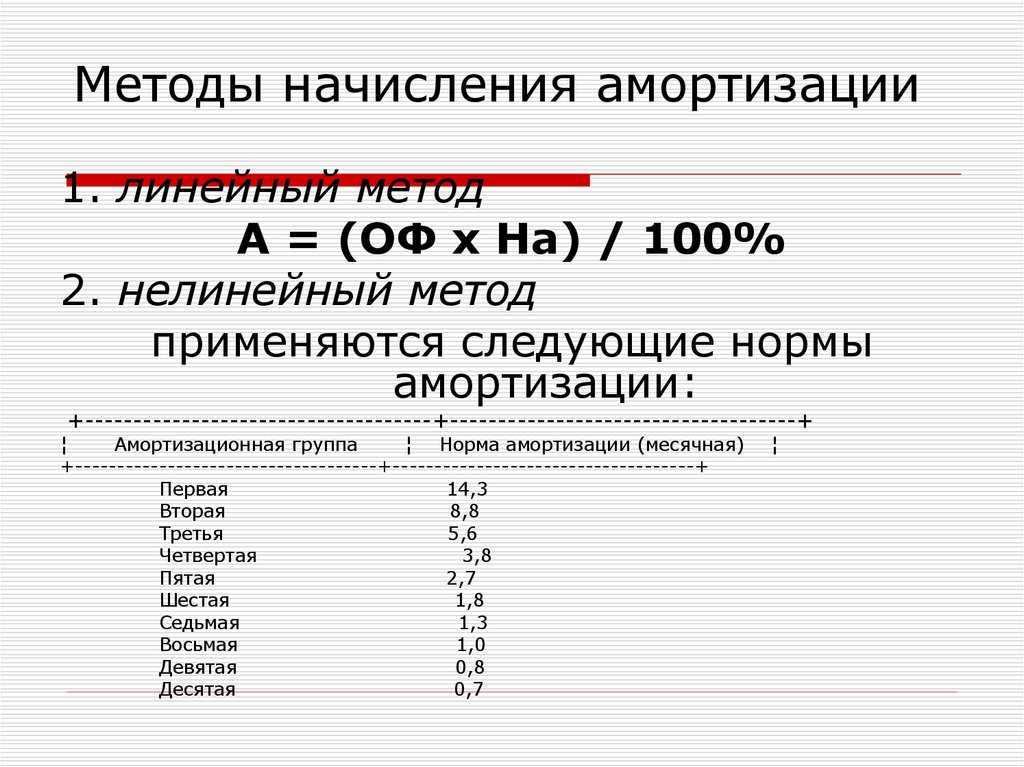

Выше мы описали 2 способа определения срока полезного использования основных средств. А теперь внимание — вопрос: нужно ли выбрать один из этих способов и закрепить в учетной политике? Как, например, мы выбираем способ начисления амортизации (линейный, метод уменьшаемого остатка или пропорционально объему продукции (услуг)) в соответствии с п. 36 Федерального стандарта «Основные средства». Небольшой спойлер: ответ повлияет на формирование отчетности.

36 Федерального стандарта «Основные средства». Небольшой спойлер: ответ повлияет на формирование отчетности.

Давайте разбираться. Согласно положениям Инструкций №№ 191н*(4) и 33н*(5) информация об основных положениях учетной политики учреждения раскрывается организациями бюджетной сферы в Таблице № 4 Пояснительной записки (фф. 0503160, 0503760). Пример заполнения Таблицы № 4 приведен в Приложении № 2 к Инструкции № 191н для казенных учреждений и органов власти (местного самоуправления), в Приложении № 2 к Инструкции № 33н для бюджетных и автономных учреждений. При первом ознакомлении с Приложениями № 2 складывается впечатление, что мы должны выбрать один из способов определения срока полезного использования и закрепить его в учетной политике. Более того, как показывает практика, учредители часто указывают подведомственным организациям на необходимость выбора того или иного способа, закрепления его в учетной политике и заполнения Таблицы № 4 так, как приведено в примере — Приложении № 2 к Инструкциям №№ 191н и 33н.

Однако мы считаем, что воспринимать пример заполнения Таблицы № 4 нужно следующим образом. Выбирать тот или иной способ определения срока полезного использования основного средства и пользоваться исключительно им — не в полной мере корректно. Скорее в примере идет речь об исключительных случаях, способ определения срока полезного использования для которых прямо не установлен положениями Федерального стандарта «Основные средства». Для них и нужно выбрать способ, закрепить его в учетной политике и, соответственно, внести в Таблицу № 4.

Например, учреждение приобретает бывшее в эксплуатации основное средство. Согласно постановлению Правительства РФ срок полезного использования равен 7 лет, но имущество уже было в эксплуатации 8 лет. При этом комиссия по поступлению и выбытию активов определила, что объект еще может использоваться в деятельности учреждения более 12 месяцев. Поэтому он и принимается в состав основных средств.

Такая ситуация в Федеральном стандарте «Основные средства» не описана.

Соответственно, нужно установить порядок определения срока полезного использования для такого случая самостоятельно. Логично выбрать именно второй способ, когда мы будем с учетом специфики использования объекта определять, в течение какого периода времени он будет применяться в тех целях, ради которых был приобретен. И именно такая информация отразится в последствии в Таблице № 4 Пояснительной записки.

Соответственно, нужно установить порядок определения срока полезного использования для такого случая самостоятельно. Логично выбрать именно второй способ, когда мы будем с учетом специфики использования объекта определять, в течение какого периода времени он будет применяться в тех целях, ради которых был приобретен. И именно такая информация отразится в последствии в Таблице № 4 Пояснительной записки.Итак, мы рассмотрели в статье общий порядок определения срока полезного использования основных средств и ответили на вопрос, в каких ситуациях нужно выбирать конкретный способ, закреплять его в учетной политике и отражать в отчетности.

________________________________________________

*(1) Инструкция, утв. приказом Минфина России от 01.12.2010 № 157н.

*(2) Федеральный стандарт «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н.

*(3) Согласно Постановлению Правительства России от 03.02.2020 № 80.

*(4) Инструкция о составлении бюджетной отчетности, утв. приказом Минфина России от 28.12.2010 № 191н.

приказом Минфина России от 28.12.2010 № 191н.

*(5) Инструкция о составлении бухгалтерской отчетности, утв. приказом Минфина России от 25.03.2011 № 33н.

Опубликовано

Срок полезного использования объектов основных средств

Содержание страницы

- Что такое срок полезного использования ОС

- От чего зависит величина периода полезного использования, как правильно его установить

- Изменение эксплуатационного периода

Учет основных средств характеризуется необходимостью регулярного начисления амортизационных отчислений. Это требуется для постепенного переноса стоимости фондов на результаты производственной деятельности. Величина этого показателя зависит напрямую от значения срока эксплуатации конкретного актива и может влиять на итоги расчета налогов на имущество и прибыль.

Что такое срок полезного использования ОС

Определение времени эксплуатации активов из числа основных средств относится к сфере регламентации ПБУ 6/01 и НК РФ. Налоговое право подразумевает под периодом полезного использования временной отрезок, на протяжении которого отдельный объект из группы основных фондов компании будет применяться в деятельности предприятия с целью извлечения финансовой выгоды (п. 1 ст. 258 НК РФ).

Налоговое право подразумевает под периодом полезного использования временной отрезок, на протяжении которого отдельный объект из группы основных фондов компании будет применяться в деятельности предприятия с целью извлечения финансовой выгоды (п. 1 ст. 258 НК РФ).

В налоговом учете предполагаемый период эксплуатации определяет, как будет рассчитываться амортизация по активу. Для этого по сроку использования идентифицируют его принадлежность к амортизационной группе. Установленные НК РФ и единым Классификатором категории в бухгалтерском учете могут не применяться при расчете амортизации.

ВАЖНО! Период эксплуатации необходимо определять на этапе постановки актива на баланс и его фактического ввода в эксплуатацию.

Срок применения в хозяйственной деятельности объектов основных средств субъекты предпринимательства определяют самостоятельно. Руководствоваться необходимо нормативными стандартами, Классификатором основных средств, действующей на предприятии учетной политикой и технической документацией по каждому объекту. В отдельных случаях можно ориентироваться на рекомендации производителя амортизируемого изделия.

В отдельных случаях можно ориентироваться на рекомендации производителя амортизируемого изделия.

От чего зависит величина периода полезного использования, как правильно его установить

На предполагаемую продолжительность периода эксплуатации актива влияют такие факторы:

- возможность фактического применения объекта в хозяйственной деятельности;

- процесс эксплуатации актива является источником доходов предприятия или создает условия для извлечения прибыли;

- рекомендации производителя продукции по ориентировочным срокам годности запчастей объекта и оборудования в целом.

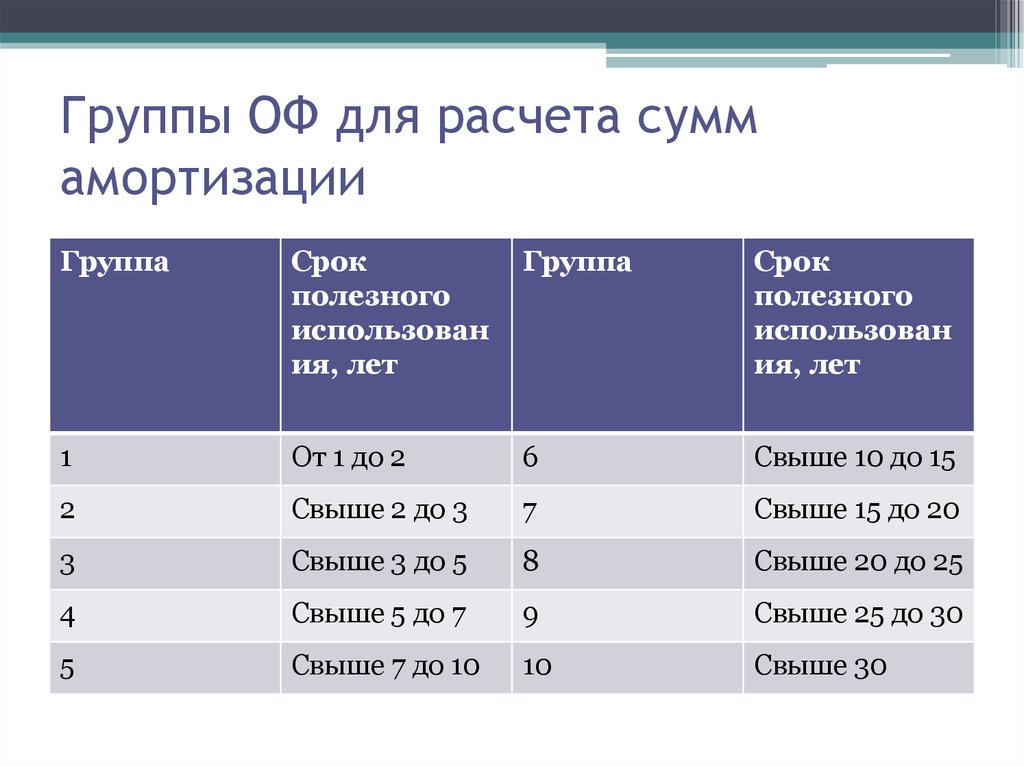

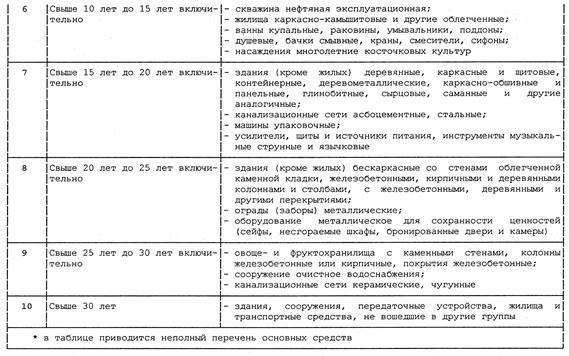

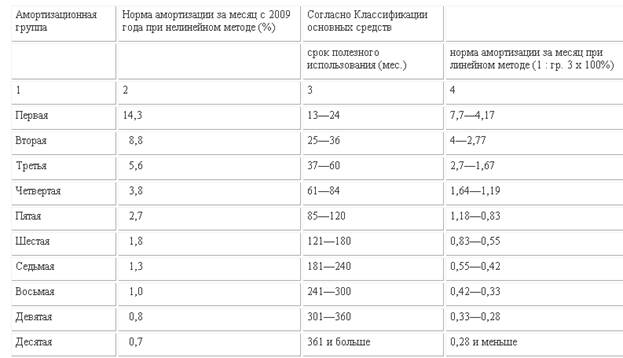

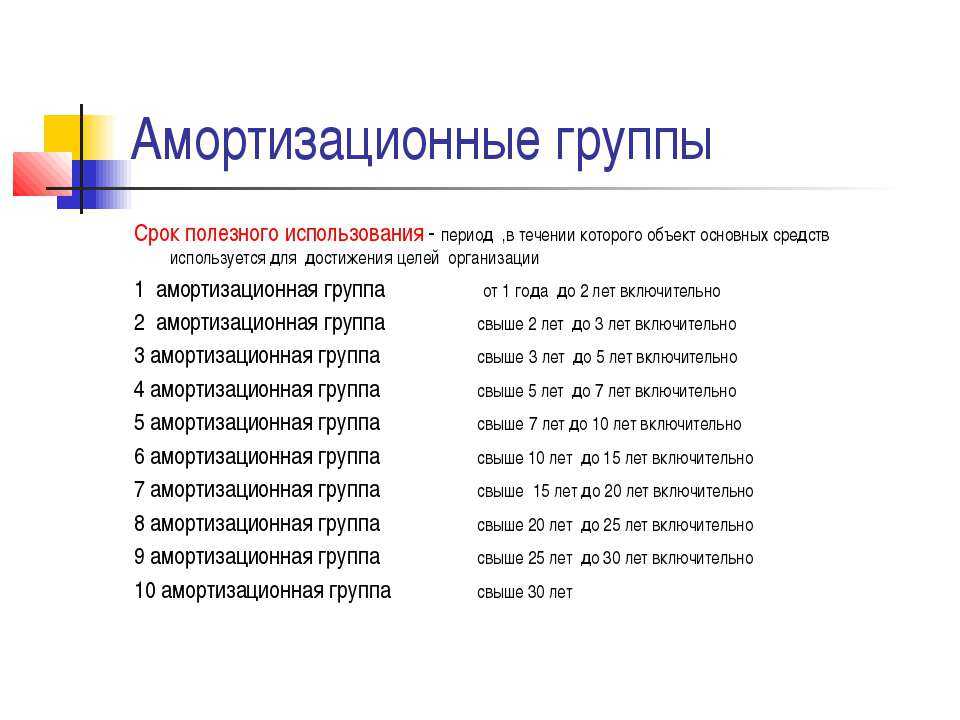

Срок полезного использования зависит и от принадлежности к конкретной амортизационной группе. Таких категорий единым Классификатором (его положения зафиксированы Постановлением от 01.01.2002 г. № 1) предусмотрено 10:

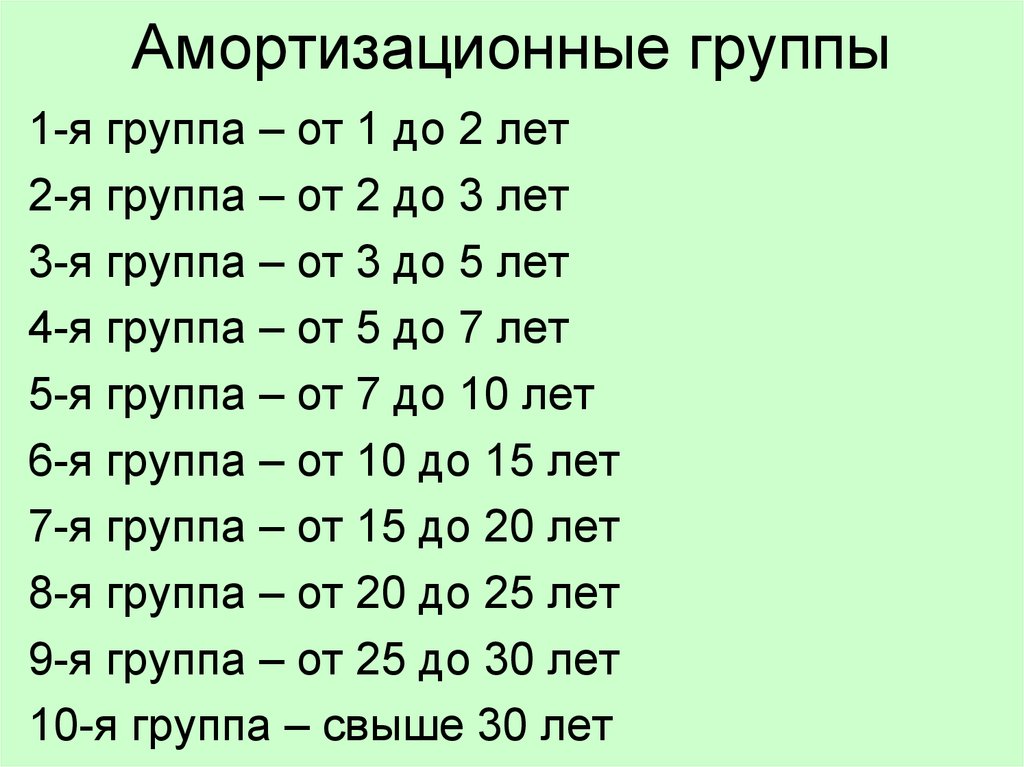

- В первой группе собраны активы, которыми предприятия пользуются не более 2 лет.

- Во вторую группу входят объекты с планируемым сроком эксплуатации в диапазоне 2-3 лет.

- Третья группа объединяет активы, используемые в течение 3-5 лет.

- Четвертая категория предусматривает ограничение по срокам в пределах 5-7 лет.

- Для пятой группы характерно установление сроков на уровне 7-10 лет.

- В шестой группе перечислены активы с периодом эксплуатации 10-15 лет.

- Седьмая группа представлена объектами, которые способны приносить материальные выгоды своим владельцам на протяжении 15-20 лет.

- В восьмой группе собраны активы со сроком применения 20-25 лет.

- Девятая группа объединяет основные средства, которые продолжают эксплуатироваться в течение 25-30 лет.

- Объекты с наибольшими периодами использования собраны в 10 группе (от 30 лет).

ОБРАТИТЕ ВНИМАНИЕ! Если новое основное средство не перечислено ни в одной из законодательно установленных групп, то владельцу дается право самостоятельно установить период эксплуатации по сведениям из технической документации. При отсутствии необходимой информации о сроке использования объекта в техническом паспорте и других документах предприятие может сформировать письменный запрос производителю с целью идентификации временного потенциала эксплуатации актива.

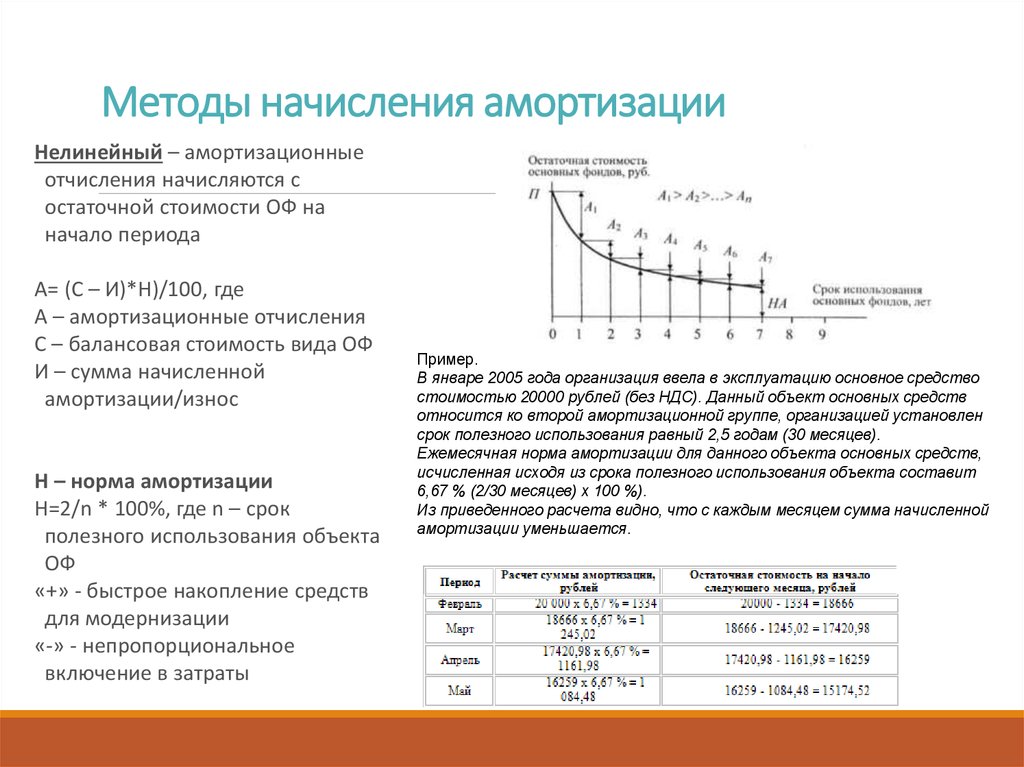

Время полезного использования должно устанавливаться не только для новых активов, но и для изделий, которые ранее применялись другими лицами. При линейном методе формирования амортизационных отчислений по ним период амортизации устанавливается по такому алгоритму:

- Идентификация амортизационной группы по полученному активу.

- Определение общего количества лет (месяцев), на протяжении которых такой объект может эксплуатироваться.

- Выведение срока использования основного средства на данном предприятии – от общего числа лет или месяцев отнимается промежуток времени, в течение которого объект фактически эксплуатировался другими собственниками.

- При получении положительного значения оно принимается за основу при расчете амортизации.

- При нулевом или отрицательном значении расчетного срока использования период эксплуатации новый владелец актива устанавливает самостоятельно, учитывая нормативы техники безопасности.

Особенность основных средств в том, что результаты начисления амортизации по налоговому и бухгалтерскому учету могут различаться. Это связано с разной методологией расчета и определения срока эксплуатации. По нормам бухгалтерского учета, озвученным в ПБУ 6/01, период использования идентифицируется с привязкой к таким факторам:

Это связано с разной методологией расчета и определения срока эксплуатации. По нормам бухгалтерского учета, озвученным в ПБУ 6/01, период использования идентифицируется с привязкой к таким факторам:

- ожидаемая продолжительность эксплуатации актива предприятием;

- скорость физического и морального износа основного средства.

СПРАВОЧНО! В бухгалтерском учете нет обязательной привязки амортизационных расчетов к классификационным категориям основных средств, для налогового учета влияние этой системы классификации является основополагающим.

Для каждой из амортизационных групп основных средств предусмотрены минимальные и максимальные величины продолжительности эксплуатации. Предприятия наделяются правом самостоятельно устанавливать срок эксплуатации в предложенном диапазоне. Если в законодательные нормы вводятся изменения, затрагивающие порядок исчисления амортизации или определения срока эксплуатации активов, то субъекты хозяйствования должны придерживаться такой линии поведения:

- для всех объектов, которые ставятся на баланс и вводятся в эксплуатацию после даты начала действия законодательных инициатив, применяются новые нормативы и правила;

- для активов, которые были приняты к учету и начали эксплуатироваться до дня внесения изменений в законодательство, продолжают действовать прежние правила, пересматривать сроки полезного использования по ним нет необходимости.

При выявлении фактов ошибочного отнесения одного или нескольких объектов к конкретной амортизационной группе необходимо исправить ошибку в амортизационных вычислениях и сделать перерасчет базы для налога на прибыль. В ситуациях, когда такая ошибка стала причиной недоплаты по налоговым обязательствам, надо составить и подать в контролирующий орган уточненную декларацию, не дожидаясь проверки ФНС, произвести доплату налога с обязательным перечислением суммы пени. В бухгалтерском учете такой комплекс операций фиксируется при помощи бухгалтерской справки.

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов.

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.

Срок полезного использования актива: определение и примеры

Как определить срок полезного использования актива?Деловые активы, такие как машины, оборудование, транспортные средства и даже здания, со временем обесцениваются.

Стоит отметить, что «срок полезного использования» — это не то же самое, что фактический срок службы актива. Часть оборудования может прослужить намного дольше предполагаемого срока полезного использования, но по мере достижения этого момента она будет нуждаться во все большем и большем техническом обслуживании. Кроме того, актив может устареть или потребовать капитального ремонта. Особенно старый актив, хотя он технически исправен, может быть скорее помехой, чем преимуществом, если он требует частого ремонта.

В управлении активами оценки срока полезного использования используются для определения того, как долго актив должен храниться до его замены. Это особенно важно при планировании технического обслуживания, поскольку может помочь принять обоснованное решение о проведении капитального ремонта старого оборудования. Например, если срок службы механического актива подходит к концу и он выходит из строя, директор по техническому обслуживанию может счесть более рентабельным его замену, чем ремонт.

Например, если срок службы механического актива подходит к концу и он выходит из строя, директор по техническому обслуживанию может счесть более рентабельным его замену, чем ремонт.

С точки зрения финансового планирования срок полезного использования актива используется для расчета амортизации в целях налогообложения. По мере амортизации актива предприятия могут вычесть сумму амортизации из своего налогооблагаемого дохода в течение срока полезного использования актива.

Каков срок полезного использования актива?

Срок полезного использования актива – это оценка количества лет, в течение которых он будет оставаться в прибыльной эксплуатации. Цель оценки срока полезного использования состоит в том, чтобы определить, как долго актив будет оставаться в пригодном для использования состоянии. С финансовой точки зрения это означает период времени, в течение которого актив будет приносить экономическую выгоду для бизнеса.

Как определить срок полезного использования актива

Чаще всего амортизация активов рассчитывается путем деления стоимости актива на предполагаемое количество лет его жизни.

Различные факторы, такие как частота использования, рабочая среда и техническое обслуживание актива, влияют на срок его полезного использования, поэтому может быть сложно рассчитать абсолютное значение.

Предприятия могут определить срок полезного использования актива с помощью различных средств, включая следующие:

Простой метод – проконсультируйтесь с IRS

Самый простой способ, по иронии судьбы, – просто проконсультироваться с IRS.

Публикация IRS 946, Приложение B, содержит оценки срока полезного использования по отраслям и приложениям. Эти оценки можно использовать в качестве основы для срока полезного использования ваших активов, и они обычно используются при расчете амортизации для целей налогообложения.

Оценки IRS также полезны при принятии решений о техническом обслуживании — если вы больше не можете требовать налоговых льгот от амортизации активов, возможно, их ремонт будет менее выгодным.

Технические характеристики производителя

Допустим, вы хотите получить более точную информацию. Производитель может предоставить данные, которые помогут вам оценить срок полезного использования актива.

Производитель может предоставить данные, которые помогут вам оценить срок полезного использования актива.

Иногда это не так просто, как «Х» лет. Вам могут дать что-то в часах или количестве циклов. Тем не менее, эти данные по-прежнему полезны. Зная ожидаемое количество использований, циклов, часов работы и т. д., вы можете производить расчеты на основе собственного ежедневного использования.

Прошлая история

Если вы использовали подобное оборудование в прошлом, средний срок службы этих активов может дополнительно помочь вам в оценке срока полезного использования. Если определенные машины, как правило, служат дольше, чем указано в спецификациях производителя, вы должны учитывать несколько дополнительных лет для аналогичного оборудования.

Ежегодные корректировки

По мере эксплуатации оборудования оно изнашивается, и у вас могут возникнуть сбои. Если актив находится в плохом состоянии, у вас, вероятно, будет более короткий срок полезного использования. Значительные отказы актива должны учитываться при оценке срока полезного использования по мере их возникновения.

Значительные отказы актива должны учитываться при оценке срока полезного использования по мере их возникновения.

Экономические изменения также могут быть проблемой. Ваши процессы могут расти или менять фокус, что делает часть оборудования устаревшей. Могут быть разработаны новые технологии, требующие модернизации.

Каждый из этих методов расчета в значительной степени зависит от предположений и прошлых данных. Таким образом, вам нужно будет убедиться, что вы следите за всеми активами в своих операциях, например, с CMMS. Больше всего на свете это поможет вам сделать точную оценку срока полезного использования.

Тем не менее, оценочные значения, установленные IRS, не являются абсолютными, и цифры могут быть скорректированы на основе различных факторов, таких как технологические достижения, экономические изменения и фактическое использование актива.

Пример срока полезного использования

Производитель бумаги покупает новый котел для использования в своих процессах, а именно для пропаривания древесной щепы. Их предыдущий агрегат прослужил им 25 лет, что ожидаемо для крупных промышленных котлов. Таким образом, группа управления активами может определить, что срок полезного использования этого котла будет таким же.

Их предыдущий агрегат прослужил им 25 лет, что ожидаемо для крупных промышленных котлов. Таким образом, группа управления активами может определить, что срок полезного использования этого котла будет таким же.

Однако IRS перечисляет оборудование для производства бумаги и целлюлозы с классовым сроком службы 13 лет, а период GDS (общая система амортизации) составляет всего 7 лет. Срок полезного использования не совпадает с фактическим ожидаемым сроком службы, и если компания настаивает на 25-летнем сроке полезного использования своих налогов, она может в конечном итоге заплатить больше налогов, чем должна.

Расчетный срок их полезного использования повлияет на планирование их технического обслуживания. По мере того, как срок службы котла подходит к концу, компания с меньшей вероятностью будет вкладывать деньги в его ремонт, особенно если они больше не могут требовать амортизации актива по своим налогам. Чем дольше срок службы котла, тем дольше будет смысл продолжать его ремонт.

Расчет амортизации основных средств

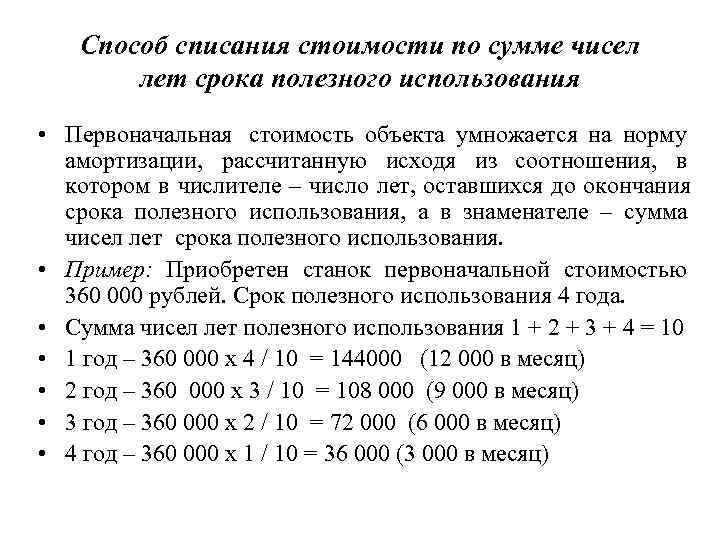

Срок полезного использования играет центральную роль в амортизации. Как правило, чем дольше срок полезного использования, тем медленнее он амортизируется.

Например, предположим, что актив стоимостью 50 000 долларов США с ликвидационной стоимостью 12 000 долларов США имеет срок полезного использования 10 лет. При линейном методе амортизации амортизация актива будет рассчитываться следующим образом:

(стоимость 50 000 долл. США — ликвидационная стоимость 12 000 долл. США) ÷ 10 лет = 3 800 долл. США в год

выглядит следующим образом:

(50 000 — 12 000 долл. США) ÷ 15 лет = около 2 533 долл. США в год

Актив обеспечивает меньшую сумму освобождения, но компания сможет претендовать на это освобождение еще на пять лет.

Заключение

Срок полезного использования показывает, как долго предприятие может быть прибыльным. Он используется для расчета амортизации актива, а также помогает принимать решения о техническом обслуживании и покупке. Чем дольше срок полезного использования актива, тем ниже будет его норма амортизации, но и тем дольше компания будет получать от этого выгоду.

Чем дольше срок полезного использования актива, тем ниже будет его норма амортизации, но и тем дольше компания будет получать от этого выгоду.

НАЧАТЬ

Запишитесь на индивидуальный тур сегодня.

Информация защищена на 100%.

Различные сроки полезного использования СИЗ

Здесь я отвечаю на вопрос, заданный Junic из Сингапура:

У нас есть головной офис в Сингапуре и дочерние компании в разных странах.

Штаб-квартира материнской компании устанавливает сроки полезного использования основных средств для всей группы, и дочерние компании должны амортизировать свои основные средства в течение срока полезного использования, установленного материнской компанией.

Но в отдельных странах действуют свои собственные законы или правила в отношении сроков полезного использования, которые не совпадают с теми, которые предписывает материнская компания. Кроме того, аудиторы дочерней компании настаивают на использовании сроков полезного использования в соответствии с политикой материнской компании.

Как это отразить в финансовой отчетности?

Ответ: Возможны несколько решений

Это отличный вопрос, потому что он возникает регулярно, и многие компании в одной группе используют разные сроки полезного использования своих активов. И аудиторы настаивают на амортизации этих активов в течение одинакового срока полезного использования по всей группе.

Лично мне не нравится. Да, это очень практично, спору нет.

Но в стандарте МСФО (IAS) 16 говорится, что срок полезного использования актива определяется на основе ожидаемой полезности этого актива для предприятия.

Специально для Вас! Вы уже ознакомились с Комплектом МСФО ? Это полный пакет обучения МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов. Если вы примете меры сегодня и подпишетесь на Комплект МСФО, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!

Согласно МСФО (IAS) 16 пар. 6, срок полезного использования:

6, срок полезного использования:

- Период, в течение которого ожидается, что актив будет доступен для использования предприятием, или

- Количество производственных или аналогичных единиц, которые ожидается получить этим субъектом.

Таким образом, срок полезного использования зависит от отдельного актива и отдельной организации.

Вполне возможно, что материнская компания может использовать один и тот же тип актива в течение более длительного периода, чем ее дочерняя компания, и в результате у обоих может быть разный срок полезного использования.

Только представьте себе одну дочернюю компанию в северной Канаде и одну в Индии. Совершенно разные климаты — один холодный, другой теплый.

Они купили такую же буровую машину, которая будет работать снаружи. Вполне вероятно, что дочерняя компания в Канаде будет использовать ту же машину в течение более короткого времени, чем компания в Индии, только потому, что температуры намного ниже, грунт тверже, а буровая машина будет израсходована раньше, чем та, что в индийскую теплую погоду. .

.

Таким образом, в этом случае разные сроки полезного использования одних и тех же активов являются нормальным явлением.

Теперь я слышу, как вы говорите – но при консолидации МСФО 10 говорит, что компании в группе ДОЛЖНЫ применять одинаковую учетную политику!

Да, это так, но срок полезного использования — это НЕ учетная политика, а бухгалтерская оценка, и она специфична для каждой компании и каждого актива, я бы сказал. Поэтому допускается применение различных бухгалтерских оценок, исходя из специфики данной компании.

Однако на практике очень часто материнская компания предписывает сроки полезного использования всех активов в группе, и хотя это может не полностью отражать реальность, это широко распространено.

Итак, что делать, если местные сроки полезного использования или нормы амортизации для целей налогообложения отличаются от групповой ставки?

Существует несколько возможных решений :

- Дочернее предприятие амортизирует свои основные средства в течение того же срока полезного использования, что и материнское предприятие, в своих собственных бухгалтерских записях. Здесь, если правила налоговой амортизации отличаются, дочерняя компания должна признать отложенный налог .

- В местных бухгалтерских книгах дочерняя компания амортизирует свои основные средства в течение срока полезного использования в соответствии с местным законодательством. Когда дочерняя компания подготовит пакет отчетности для целей консолидации, она будет внесите корректировку , чтобы привести сроки полезного использования в соответствие с политикой группы, и снова в этом пакете консолидации потребуется отложенный налог.

- Материнская компания может произвести корректировку при объединении всех дочерних компаний, но если материнская компания владеет несколькими дочерними компаниями, было бы чрезвычайно сложно отслеживать корректировки каждой дочерней компании.

Здесь, если правила налоговой амортизации отличаются, дочерняя компания должна признать отложенный налог .

Здесь, если правила налоговой амортизации отличаются, дочерняя компания должна признать отложенный налог . Самый простой подход, вероятно, первый, когда дочерняя компания просто применяет ставки группы в своих собственных местных бухгалтерских книгах и вносит поправку на отсроченное налогообложение.

Да, это правда, что в этом случае PPE может не отражать реальность дочерней компании, но если дочерняя компания не должна представлять финансовую отчетность на каком-либо публичном рынке, таком как фондовая биржа, и отчитывается только перед налоговой инспекцией и материнской компанией, это было бы приемлемо.

Если дочерняя компания достаточно велика, и ее акции или другие инструменты публично торгуются на фондовой бирже, или ей необходимо предоставить свою индивидуальную финансовую отчетность широкому кругу пользователей, то я бы выбрал второй вариант и внес корректировку в консолидацию. упаковка.

Дочерняя компания приобрела здание стоимостью 120 000 д.е. Местное налоговое законодательство предписывает амортизировать здания линейным методом в течение 40 лет, но политика группы заключается в том, чтобы использовать здания в течение 30 лет, а затем продать их. Ставка налога в стране дочерней компании составляет 20%.

Первый подход: тот же срок полезного использования

Дочернее предприятие амортизирует здание в течение 30 лет точно так же, как и его головное предприятие.

Тогда годовая амортизация составит 120 000 д.е./30 = 4 000 д.е. Балансовая стоимость на конец года 1 = 116 000 д.е. (120 000 – 4 000 д.е.).

Специально для Вас! Вы уже ознакомились с Комплектом МСФО ? Это полный пакет обучения МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов. Если вы примете меры сегодня и подпишетесь на Комплект МСФО, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!

Для целей налогообложения можно вычесть 120 000 д.е./40 = 3 000 д.е. Налоговая база на конец года 1 = 117 000 д.е. (120 000 – 3 000).

Поскольку налоговая база отличается от балансовой стоимости, необходимо признать отложенный налог: 20%*(117 000-116 000) = 200 (отложенный налоговый актив).

Бухгалтерские проводки – в отдельной финансовой отчетности дочерней компании:

- Амортизация: Дебетовая прибыль/убыток Амортизация: 4 000 д. е. / Кредит ОС – Накопленная амортизация: 4 000 д.е.

- Отложенный налог: Дебет Отложенный налоговый актив: 200 д.е. / Кредит Прибыль/убыток – Отложенный налог на прибыль: 200 д.е.

е. / Кредит ОС – Накопленная амортизация: 4 000 д.е.

е. / Кредит ОС – Накопленная амортизация: 4 000 д.е. Нет необходимости выполнять какие-либо корректировки консолидации.

Второй подход: Корректировка в пакете отчетности

Дочернее предприятие амортизирует здание в соответствии с местным законодательством.

Тогда годовая амортизация составит 120 000 д.е./40 = 3 000 д.е. Балансовая стоимость на конец года 1 = 117 000 д.е. (120 000 – 4 000 д.е.).

Налоговая амортизация одинакова, поэтому в местных бухгалтерских книгах отложенный налог не возникает.

Бухгалтерская проводка – в отдельной финансовой отчетности дочерней компании:

- Амортизация: Дебет P/L Амортизация: 3 000 д.е.

- Кредит ОС – Накопленная амортизация: 3 000 д.е.

При консолидации в финансовую отчетность группы будет внесена консолидирующая корректировка:

- Выравнивание амортизации:

- Дебет P/L Амортизация: 1 000 д.

- Дебет P/L Амортизация: 1 000 д.