Экономика Литвы: цифры и факты /дополнено/ — новости экономики

Общее доверие участников экономики — производителей, потребителей и инвесторов — к литовской экономике выросло в апреле с -5,9 до -4,7% по сравнению с мартом.

Индекс доверия в сфере услуг увеличился с 2,1 до 7,3%, в строительстве — с -6,8 до -5, в торговле — с 3,2 до 5%, потребительский индекс доверия — с минус 0,7 до 0,2 процента. Показатель доверия промышленности снизился с -15,4 до -17,3%, сообщает Государственное агентство данных.

За год — в апреле по сравнению с апрелем 2022 года — показатель был ниже на 0,7 пункта. Индекс доверия к промышленности снизился на 19,2 пункта, индекс доверия к сектору услуг вырос на 14,5 пункта, к торговле – на 10,6, к потребительскому сектору – на 8,7, к строительству – 7,2 пункта.

* * *

Прогноз экономистов: в первом квартале ВВП Литвы сократился на 0,8-3,2% — ОБОЗРЕНИЕ BNS

ВИЛЬНЮС, 28 апреля, BNS – Экономика Литвы, вероятно, сократилась в первом квартале из-за проблем, с которыми столкнулась промышленность, бывшая последние три года была основным двигателем экономики, считают опрошенные BNS экономисты.

По их оценке, литовская экономика в первом квартале пережила техническую рецессию, но внутреннее потребление, стимулируемое падающей инфляцией, сильным рынком труда и улучшением потребительских ожиданий, не позволят ей погрузиться в нее еще глубже.

По прогнозам пяти опрошенных экономистов, внутренний валовой продукт (ВВП) Литвы в первом квартале этого года, по сравнению с тем же периодом прошлого года, сократился на 0,8-1,8%, а еще один полагает, что снижение достигло 3,2%. Между тем, спад в первом квартале по сравнению с четвертым кварталом 2022 года, по мнению некоторых аналитиков, может составить 0,2-0,75%.

Несмотря на продемонстрированную в последнее время устойчивость экономики к различным потрясениям, аналитики отмечают, что в первом квартале не удастся избежать технической рецессии, на которую в основном влияет замедление промышленного производства из-за ослабления внешнего спроса.

Экономист банка Luminor Жигимантас Маурицас сказал, что из-за роста цен на энергоносители и другое сырье растут производственные затраты, усиливается конкуренция, чему способствует открытие глобальных производственных цепочек и возвращение на докризисный уровень стоимости контейнерных перевозок из Китая, между тем снижающаяся активность рынка жилья в Европе снижает и спрос на товары строительного назначения.

В то время экономист Swedbank Нериюс Мачюлис сказал, что промышленные проблемы еще не очень глубоки — секторы компьютерной техники, электроники и транспортных средств по-прежнему быстро растут, в то время как производство химикатов, нефтепродуктов, некоторых металлоизделий и мебели значительно сократилось.

По мнению некоторых экономистов, внутреннее потребление — торговля, сфера услуг — пока не ощущают замедления спроса, что связано с повышением минимальной заработной платы, ситуацией на рынке труда, а также с тем, что рост заработной платы в некоторых сферах не прекратился. Однако замедление промышленного производства может отразиться и на внутреннем рынке.

Заметно, что рынок жилья также демонстрирует устойчивость – в Литве, в отличие от многих других европейских стран, цены на жилье не падают, а количество сделок и заявок на кредитование остается высоким.

* * *

Группа банка Siauliai bankas в первом квартале этого года заработала 19,2 млн евро чистой прибыли до аудита — это на 67% больше, чем за аналогичный период прошлого года (11,5 млн евро).

Его чистый доходы от процентов выросли на 61% и составили 35,4 млн евро, а чистая прибыль от услуг и комиссионных осталась на прежнем уровне и достигла 4,55 млн. евро, сообщает Siauliu bankas через информационную систему Вильнюсской фондовой биржи Nasdaq.

По сообщению банка, доходы выросли за счет быстрого роста объемов кредитования, постоянно растущей активности клиентов и роста процентных ставок.

За три месяца этого года банк подписал новых кредитных договоров на сумму в более чем 350 млн евро, его кредитный портфель за год вырос на 22% до 2,7 млрд евро.

«Хотя тенденции в объемах кредитования были положительными, темпы роста немного замедляются из-за сохраняющейся неопределенности, экономических перспектив и роста стоимости заимствований», — говорится в заявлении банка.

Портфель вкладов клиентов за квартал увеличился на 1% (на 51 млн евро) и превысил 2,8 млрд евро в конец марта. По данным банка, рост был обусловлен привлекательными процентными ставками по фиксированным депозитам.

Группа Siauliu bankas, заработавшая в прошлом году 63,6 млн евро, в этом году выплатит акционерам почти 16 млн евро дивидендов или 2,65 цента на акцию номинальной стоимостью 29 центов.

* * *

Одно из крупнейших предприятий по производству органических продуктов питания в странах Балтии Auga Group, косвенно контролируемое предпринимателем Кястутисом Ющюсом, которое в прошлом году понесло убытки в размере 2,4 млн евро, в этом году не будет выплачивать дивиденды.

Акционеры компании в пятницу приняли решение о распределении прибыли в размере 7,5 млн евро, из которых 650 тыс. евро должны быть помещены в резерв для предоставления акций, а 6,9 млн евро должны быть перенесены на следующий год, сообщила Auga Group через Вильнюсскую биржу Nasdaq.

В прошлом году доходы от продаж компании выросли на 19,2% до 3,9 млн евро, а убытки увеличились в 2,2 раза до 2,4 млн евро. Выручка группы выросла на 12% до 80,1 млн евро, а убытки сократились на 65% до 5,4 млн евро.

* * *

Оператор терминалов нефти и сжиженного природного газа (СПГ) Klaipedos nafta, который в прошлом году понес убытки в размере 6,7 млн евро, в этом году не будет выплачивать дивиденды.

Такое решение приняли акционеры компании на собрании в пятницу, сообщила компания через Вильнюсскую биржу Nasdaq.

В прошлом году компания также не выплачивала дивиденды. В 2021 году акционерам были выплачены дивиденды в размере 7,538 млн евро, а в 2020 году — 7,9 млн евро или 100% от чистой прибыли.

Консолидированные убытки группы в прошлом году составили 5,9 млн евро (64 млн евро в 2021 году), показывает обнародованный в пятницу аудированный финансовый отчет группы. Доходы от продаж группы в прошлом году составили 77,8 млн евро, что на 25,9% больше, чем в 2021 году.

Государству принадлежит 72,47% акций Klaipedos nafta, еще 10,43% — Achema grupe.

* * *

Одна из крупнейших в Литве компаний по переработке молока Rokiskio suris выплатит дивиденды в размере 5,25 млн евро, или 15 центов на акцию.

Такое решение было принято на собрании акционеров в пятницу, сообщила Rokiskio suris через Вильнюсскую биржу Nasdaq.

Акционеры приняли решение о распределении прибыли в размере 84,49 млн евро. Из них 79,24 млн евро были перенесены на следующий год.

Группа Rokiskio suris в 2022 году получила чистую прибыль в размере 12,5 млн евро, что в 22,6 раза больше, чем в 2021 году, когда прибыль составила 553 тыс евро. Консолидированный объем продаж составил 253,1 млн евро, что на 20% больше, чем 210,8 млн евро в 2020 году.

В прошлом году компания выплатила акционерам дивиденды в размере 3,5 млн евро. Такую же сумму дивидендов компания выплатила в 2021, 2020 и 2019 годах.

* * *

Одно из крупнейших в Литве предприятий по переработке молока Vilkiskiu pienine выплатит дивиденды в размере 3,17 млн евро или 26,5 центов на акцию, после того, как в прошлом году чистая прибыль составила 12,6 млн евро.

Такое решение приняли акционеры компании в пятницу, сообщила компания Vilkyskiu pienine через Вильнюсскую биржу Nasdaq.

Акционеры распределили общую прибыль в размере 39,1 млн евро, из которых 35,9 млн евро были перенесены на следующий год.

В 2022 году Vilkyskiu pienine выплатила дивиденды в размере 2,4 млн евро.

Vilvi Group, которой принадлежит Vilkyskiu pienine, в прошлом году получила 234,1 млн евро выручки, что на 50% больше, чем в позапрошлом году (156 млн евро), а чистая прибыль составила 12,7 млн евро, что на 17% больше, чем в 2021 году (10,8 млн евро).

* * *

Консолидированная аудированная выручка международной группы с литовским капиталом Modus Group в прошлом году составила 404,4 млн евро, что на 12% меньше, чем в 2021 году (457,7 млн евро).

Этот результат включает результаты материнской компании группы MG NL Holding в Нидерландах, говорится в сообщении группы.

Ее прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) в прошлом году выросла на 82% и составила 78,1 млн евро: 20,1 млн евро принесли автосалоны, 44 млн евро — Green Genius и 16,4 млн евро — бизнес по предоставлению услуг мобильности.

«Несмотря на сложные экономические условия, группе удалось сохранить уровень доходов и инвестировать в развитие», — сказала для релиза председателя правления Modus Group Айне Мартинкенайте-Мартынюк.

Компания сообщила через Nasdaq, что в Литве консолидированная выручка Modus Group в прошлом году составила 378 млн евро, снизившись на 11,2% (425,5 млн евро), чистая прибыль — 17,1 млн евро, снизившись на 2,2% (17,5 млн евро), EBITDA — 34,2 млн евро, увеличившись на 28,5% (26,6 млн евро).

Отмечается, что в результаты бизнеса в Литве включена компания по возобновляемым источникам энергии Modus Energy, которая понесла убыток в размере более 12 млн евро в связи с прекращением деятельности в Беларуси.

Кястутис Мартинкенас владеет 100% акций Modus Group через компанию MG NL Holding, зарегистрированную в Нидерландах.

Ключевая ставка ЦБ, дивиденды «Норникеля», отчет Amazon: дайджест

ЦБ примет решение по ключевой ставке. Совет директоров «Норникеля» даст рекомендацию по дивидендам за 2022 год. Акции Amazon взлетели на 12% после отчета, но к концу торгов упали на 2%. События, которые влияют на рынок

Акции Amazon взлетели на 12% после отчета, но к концу торгов упали на 2%. События, которые влияют на рынок

Фото: «РБК Инвестиции»

ЦБ и ключевая ставка

В пятницу, 28 апреля, в 13:30 мск Банк России объявит о своем решении по ключевой ставке. В 15:00 мск регулятор проведет пресс-конференцию. Будет опубликован также обновленный прогноз по ключевым макроэкономическим показателям.

Эксперты, опрошенные РБК, спрогнозировали, что ЦБ в пятый раз сохранит ставку на прежнем уровне в 7,5% годовых. Аналитик ИК «Велес Капитал» Елена Кожухова полагает, что регулятор может дать сигнал в пользу повышения ставки в будущем.

www.adv.rbc.ru

Банк России в четвертый раз сохранил ставку на уровне 7,5% годовых

Банки и финансы , Ключевая ставка , ЦБ , Россия , Рубль

Аналитики отметили, что инфляция в продовольствии остается низкой, а в ценах на непродовольственные товары пока еще не отразилось ослабление рубля. Кроме того, снижаются инфляционные ожидания населения.

Аналитики отметили, что инфляция в продовольствии остается низкой, а в ценах на непродовольственные товары пока еще не отразилось ослабление рубля. Кроме того, снижаются инфляционные ожидания населения.Однако ценовые ожидания предприятий в апреле заметно выросли, рост цен производителей потребительских товаров в феврале-марте ускорился, а вмененные в ОФЗ-ИН ожидания по инфляции по-прежнему выше целевых уровней (6,8% в апреле).

«Усиливается проинфляционное давление со стороны

бюджетной политики — из оперативных данных (на 25 апреля) и наших прогнозов по доходам следует, что накопленный дефицит федерального бюджета за январь — апрель, вероятно, превысит ₽3 трлн», — отметили аналитики.

Они также указали на рынок труда, где разница между предложением рабочей силы и спросом на нее находится на исторических минимумах. Это выливается в рост предельных издержек труда.

Эксперты «Мои Инвестиции» полагают, что в обновленном среднесрочном прогнозе ЦБ улучшит свои ожидания по динамике ВВП, однако они вряд ли окажутся столь же оптимистичными, как у Минэкономразвития. Министерство ранее спрогнозировало, что российская экономика по итогам 2023 года вырастет на 1,2%.

Министерство ранее спрогнозировало, что российская экономика по итогам 2023 года вырастет на 1,2%.

«Влияние решения ЦБ на рынок акций, облигаций и валюту должно быть нейтральным», — полагает эксперт «БКС Мир инвестиций» Василий Карпунин.

Дивиденды «Норникеля»

В пятницу, 28 апреля, совет директоров «Норникеля» даст рекомендацию по выплате дивидендов по итогам 2022 года.

В SberCIB представили три сценария выплат:

- базовый сценарий предполагает выплату $1,5 млрд (₽800 на акцию, доходность — 5%). Это будут умеренные дивиденды, которые несильно увеличат долговую нагрузку компании;

- пессимистичный сценарий предполагает, что свободный денежный поток в 2022 году был небольшим — $0,4 млрд. Поэтому компания может вовсе отказаться от дивидендов, ведь в 2023 году у «Норникеля» амбициозная инвестпрограмма на $4,7 млрд;

- оптимистичный сценарий предполагает выплату 30% EBITDA, как предписывает дивидендная политика.

Это ₽1400 на акцию при доходности 9%. Такой сценарий кажется наименее вероятным.

Это ₽1400 на акцию при доходности 9%. Такой сценарий кажется наименее вероятным.

Это ₽1400 на акцию при доходности 9%. Такой сценарий кажется наименее вероятным.

Это ₽1400 на акцию при доходности 9%. Такой сценарий кажется наименее вероятным.«Более вероятна выплата небольших дивидендов с доходностью 5%, но не исключено, что дивидендов вообще не будет. Это может разочаровать некоторых инвесторов. Кроме того, перспектива будущих выплат неясна, поэтому мы по-прежнему осторожно смотрим на акции компании», — заявила аналитик SberCIB Мария Мартынова.

Выводим дату закрытия реестра акционеров. Чтобы успеть получить дивиденды по акции, необходимо успеть купить её не менее чем за 2 торговых дня до указанной даты

14 июня 2022 1 166,22 6,11% 14 января 2022 1 523,17 6,73% 1 июня 2021 1 021,22 3,82% 24 декабря 2020 623,35 2,69% 25 мая 2020 557,2 2,49% 27 декабря 2019 604,09 3,13% 7 октября 2019 833,93 5,2% 21 июня 2019 792,52 5,59% 1 октября 2018 776,02 6,86% 17 июля 2018 607,98 5,73% 17 октября 2017 224,2 2,09% 21 июня 2017 446,1 5,38% 26 декабря 2016 444,25 4,36% 17 июня 2016 230,14 2,72% 28 декабря 2015 321,95 3,44% 23 сентября 2015 305,07 2,99%

Подробнее

Базовый сценарий инвестбанка «Синара» также предполагает выплату около $1,5 млрд, или примерно ₽800 на акцию.

«Мы полагаем, выплата в меньшем размере может разочаровать инвесторов и оказать краткосрочное давление на бумагу, которая торгуется с прогнозным мультипликатором EV/ EBITDA за 2023 год, равным 5,7x. Такое значение представляется справедливым, и мы оставляем без изменения рейтинг «держать», — отметили в «Синаре».

EV/EBITDA — это соотношение рыночной стоимости компании вместе с суммой ее долга и EBITDA — прибыли без учета налогов, процентов по кредиту и амортизации. Этот мультипликатор показывает, за сколько лет за счет EBITDA инвестор может окупить вложения в акции даже с учетом погашения всех долгов компании.

«В текущих условиях размер дивидендов не так важен, как ход переговоров акционеров о новой дивидендной политике. Небольшие выплаты даже на фоне непростого 2022 года говорят о том, что после стабилизации бизнеса дивиденды

будут высокими», — уверены в «БКС Мир инвестиций». В компании сохранили рейтинг «покупать» для акций «Норникеля».

Отчет Amazon

Amazon опубликовала отчет за первый квартал 2023 года, после чего акции бигтеха взлетели на постмаркете NASDAQ на 12%, до $123. Однако по итогам торгов на постмаркете цена бумаг снизилась на 2,08% от уровня закрытия основной торговой сессии и составила $107,54.

Все время

График…

Выручка и прибыль компании оказались вышел ожиданий Уолл-стрит. Выручка увеличилась на 9,4% и достигла $127,4 млрд вместо ожидаемых $124,7 млрд, пишет Bloomberg. Операционная прибыль выросла с $3,7 млрд в начале 2022 года до $4,8 млрд. Аналитики ожидали операционную прибыль на уровне $3 млрд. Чистая прибыль составила $3.2 млрд, или $0,31 на акцию, в то время как годом ранее IT-гигант получил убыток в $3,8 млрд ($0,38 на акцию).

Рынок негативно воспринял новости о замедлении роста флагманского подразделения Amazon Web Services, которое занимается облачными технологиями. Выручка AWS выросла на 16%, до $21,4 млрд, превысив ожидания аналитиков. Однако это самый медленный темп роста с тех пор, как Amazon начала наращивать продажи в этом сегменте. Некоторые аналитики предполагают, что в дальнейшем рост AWS может снизиться до однозначных значений, в то время как в 2022 году этот показатель превышал 30%.

Некоторые аналитики предполагают, что в дальнейшем рост AWS может снизиться до однозначных значений, в то время как в 2022 году этот показатель превышал 30%.

В текущем квартале Amazon рассчитывает получить выручку в диапазоне от $127 млрд до $133 млрд при операционной прибыли в $2–5,5 млрд. Это в целом соответствует прогнозам аналитиков.

Корпоративные отчетности

«Юнипро»: финансовые результаты за первый квартал 2023 года по МСФО.

До открытия рынка в США

Exxon Mobil: финансовые результаты за третий квартал 2023 года. Ожидания: EPS — $2,61, выручка — $82,66 млрд.

Chevron: финансовые результаты за первый квартал 2023 года. Ожидания: EPS — $3,43, выручка — $49,57 млрд.

Colgate-Palmolive: финансовые результаты за первый квартал 2023 года. Ожидания: EPS — $0,7, выручка — $4,56 млрд.

Sony: финансовые результаты за четвертый квартал 2022 года. Ожидания: EPS — $0,63, выручка — $22,37 млрд.

Charter: финансовые результаты за первый квартал 2023 года. Ожидания: EPS — $7,48, выручка — $13,62 млрд.

Последний день для покупки акций под дивиденды

Дивидендная доходность указана с учетом цены закрытия торгов 27 апреля.

НОВАТЭК: дивиденды — ₽60,58. Дата выплаты — 19 мая. Дивдоходность — 4,59%.

Другие важные события

- «Мать и дитя»: операционные результаты за первый квартал 2023 года.

- Группа «О’Кей»: операционные результаты за первый квартал 2023 года.

- ТГК-14: заседание совета директоров. На повестке — выплата дивидендов за 2022 год.

- SFI: заседание совета директоров. На повестке — выплата дивидендов за 2022 год.

- Мосбиржа должна опубликовать решение акционеров по дивидендам за 2022 год.

- США: личные доходы и расходы в марте — 15:30 мск.

- США: базовый ценовой индекс потребительских расходов в марте — 15:30 мск.

- США: число активных буровых установок от Baker Hughes — 20:00 мск.

- Еврозона: предварительные данные по ВВП в первом квартале — 12:00 мск.

- Германия: уровень безработицы в марте — 10:55 мск.

- Германия: предварительные данные по ВВП в первом квартале — 11:00 мск.

- Германия: предварительные данные по индексу потребительских цен в марте — 15:00 мск.

- Япония: заседание Банка Японии.

Как завершилась предыдущая торговая сессия

- Индекс Мосбиржи: 2646,18 (+0,99%)

- Индекс РТС: 1024,44 (+1,32%)

- S&P 500: 4135,35 (+1,96%)

- Dow Jones Industrial Average: 33 826,16 (+1,57%)

- NASDAQ Composite: 12 142,24 (+2,43%)

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам.

Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

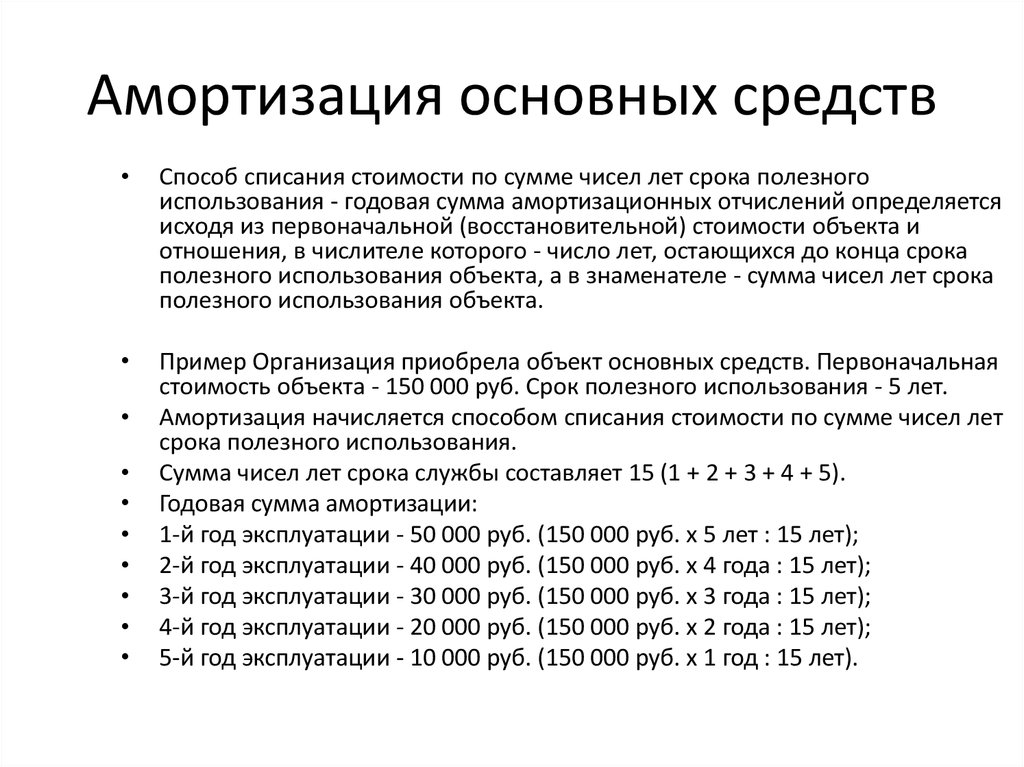

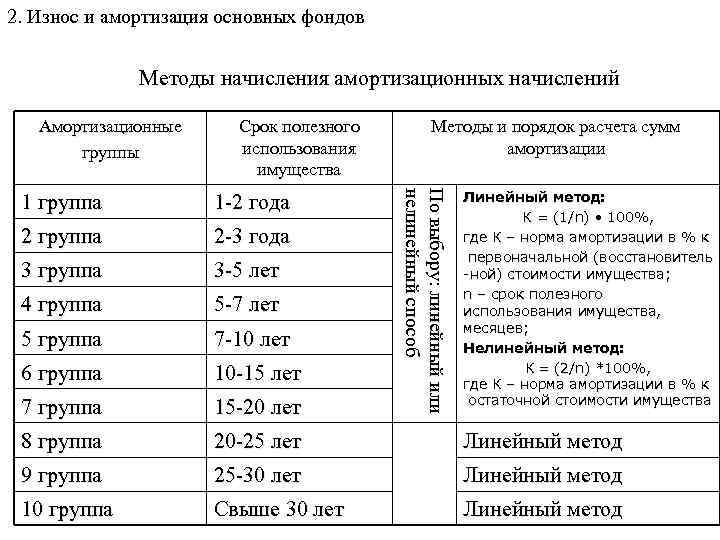

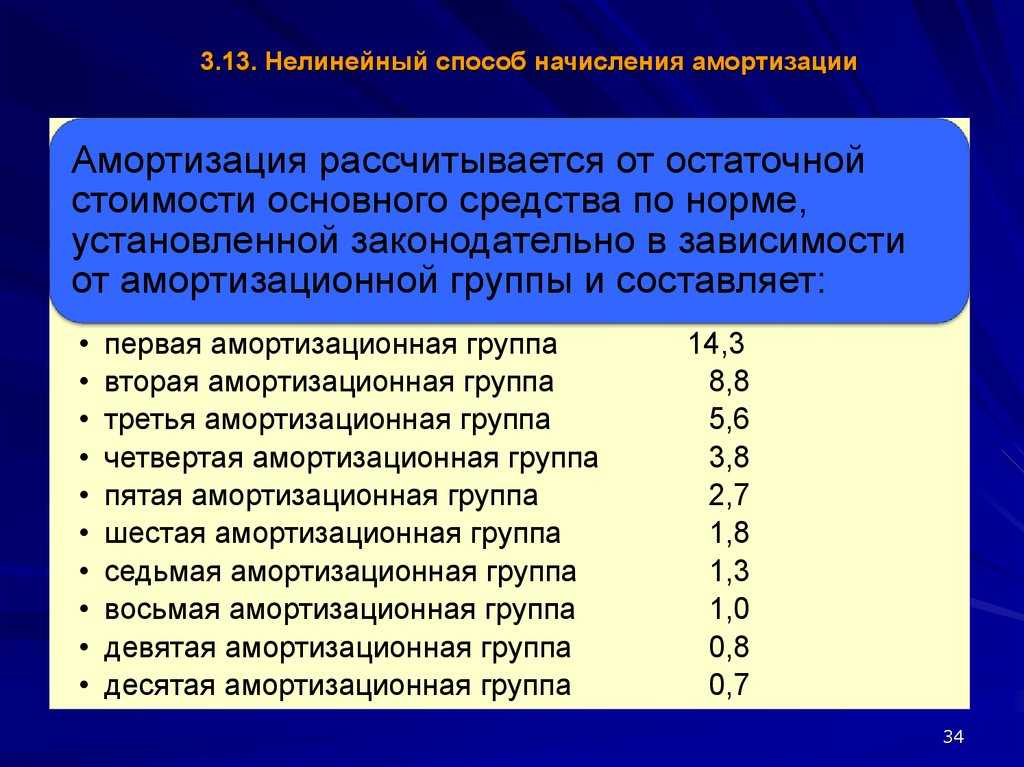

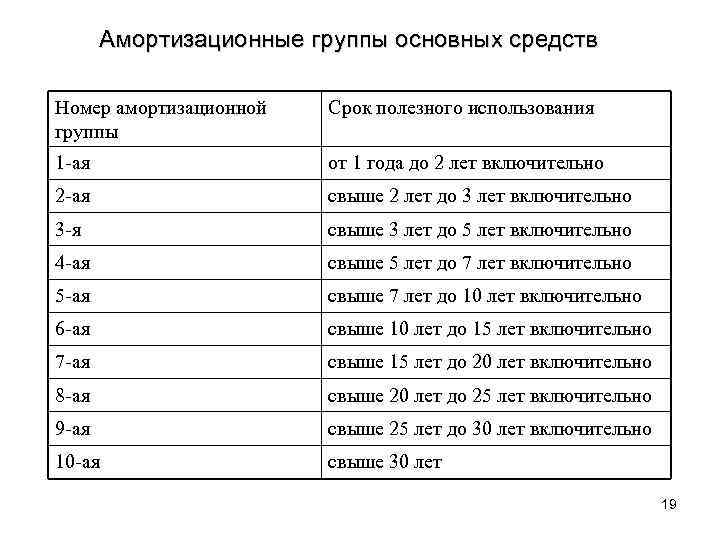

Как использовать различные методы амортизации активов

Как использовать различные методы амортизации активовПродукты

Программное обеспечение и системы

Оборудование и расходные материалы

Приложения

Поддержка и обучение

Варианты частой поддержки и обучения

Другие ресурсы

Компания

Партнеры

Партнеры

+1 866-547-9277

США/Канада+1 866-547-9277

США/Канада+44 845 430 1971

Великобритания/ЕС+1 214-547-4100

Междунар.

Закрыть поиск

Технологии штрих-кодов Wasp: решение для штрих-кодов Люди

По своей сути, концепция амортизации проста: когда предприятие покупает основное средство, долгосрочный актив, используемый для производства запасов, который затем продается с прибылью, оно обязуется хранить этот актив в своих бухгалтерских книгах и в свои налоговые декларации на долгие годы вперед. Стоимость актива должна быть распределена в течение срока его полезного использования, поскольку он продолжает создавать ценность для компании до момента его выбытия. Амортизация активов — это средство, с помощью которого предприятия списывают стоимость за это время.

ОСНОВЫ

Примеры основных средств включают землю, здания, транспортные средства, ноутбуки, компьютерное программное обеспечение, мебель и складское или офисное оборудование, все то, что, вероятно, прослужит более года, но не бесконечно. Из этих активов те, которые приходят в негодность или иным образом устаревают (земля, например, не теряет в цене со временем, поскольку теоретически она должна существовать бесконечно), должны соответствовать определенному набору критериев, чтобы быть амортизированными, согласно IRS:

Из этих активов те, которые приходят в негодность или иным образом устаревают (земля, например, не теряет в цене со временем, поскольку теоретически она должна существовать бесконечно), должны соответствовать определенному набору критериев, чтобы быть амортизированными, согласно IRS:

- Налогоплательщик должен владеть имуществом или активами (капитальные улучшения арендованного имущества подпадают под это правило).

- Актив должен использоваться в бизнесе или в деятельности, приносящей доход. если этот актив также используется дома, только часть актива может быть амортизирована.

- Актив должен иметь срок полезного использования более одного года; если они введены в эксплуатацию и утилизированы в том же году (например, канцелярские принадлежности, такие как ручки, в отличие от офисного копировального аппарата).

Возможно, наиболее важным аспектом процесса амортизации является определение и применение надлежащего метода амортизации. После того, как вы определите запланированную ликвидационную стоимость (стоимость актива по истечении срока его полезного использования), установите срок полезного использования в соответствии с налоговыми нормами IRS или местными налоговыми правилами и определите, какой метод вы будете использовать (так как ликвидационная стоимость может быть небольшая сумма, за которую вы продадите актив, или, возможно, ноль или отрицательная сумма)

[su_divider топ = «нет» размер = «2»]

После того, как вы определите запланированную ликвидационную стоимость (стоимость актива по истечении срока его полезного использования), установите срок полезного использования в соответствии с налоговыми нормами IRS или местными налоговыми правилами и определите, какой метод вы будете использовать (так как ликвидационная стоимость может быть небольшая сумма, за которую вы продадите актив, или, возможно, ноль или отрицательная сумма)

[su_divider топ = «нет» размер = «2»]

Статья по теме: Как улучшить процесс аудита основных средств в вашем бизнесе

[su_divider топ = «нет» размер = «2»]

Предприятия выбирают метод амортизации на основе того, что лучше всего соответствует доходу, который поможет получить актив. Если вы ожидаете, что актив будет иметь одинаковую эффективность в течение всего срока службы, подойдет стандартный метод. Если актив будет приносить больший доход в первые годы, ускоренный метод может отразить это. Наиболее распространенные методы амортизации относятся к этим двум категориям.

СТАНДАРТ

Прямолинейная амортизация: Это наиболее часто используемый и самый простой из методов амортизации. Это означает, что актив амортизируется на одну и ту же сумму каждый год, пока стоимость не будет полностью распределена. При прямолинейном методе ежегодные расходы на амортизацию представляют собой стоимость основного средства (за вычетом его ликвидационной или остаточной стоимости), деленную на срок полезного использования актива в годах. Существуют вариации прямолинейной амортизации, см. ниже.

УСКОРЕННЫЙ

Убывающий остаток: В этом ускоренном методе большая часть амортизационных отчислений приходится на первые годы срока полезного использования актива. Используя коэффициент, компания умножает предполагаемый линейный расчет амортизации актива на этот коэффициент. Часто это приводит к удвоению нормы амортизации. А двойной уменьшающийся остаток использует ту же формулу, что и уменьшающийся остаток, но эта ставка снова удваивается. Сумма цифр лет : Как правило, даже более ускоренный, чем метод уменьшаемого остатка, здесь сумма лет срока полезного использования актива создает фактор. Например, машина со сроком службы пять лет имеет коэффициент 15 (5+4+3+2+1). Затем создается дробь с использованием этого фактора в качестве знаменателя и оставшейся фактической ожидаемой продолжительности жизни в качестве числителя. В этом примере в первый год амортизация составит 5/15, или ⅓. Следующий год будет 4/15, третий год будет 3/15 и так далее.

Сумма цифр лет : Как правило, даже более ускоренный, чем метод уменьшаемого остатка, здесь сумма лет срока полезного использования актива создает фактор. Например, машина со сроком службы пять лет имеет коэффициент 15 (5+4+3+2+1). Затем создается дробь с использованием этого фактора в качестве знаменателя и оставшейся фактической ожидаемой продолжительности жизни в качестве числителя. В этом примере в первый год амортизация составит 5/15, или ⅓. Следующий год будет 4/15, третий год будет 3/15 и так далее.

ВАРИАНТЫ

Хотя существуют вариации этих методов (например, метод групповой амортизации , который используется для амортизации счетов с несколькими активами одного и того же характера с использованием линейного метода), существуют также менее распространенные методы, некоторые из которых основаны на на уровне использования актива, а не просто на течении времени. Они включают: Единицы продукции : Здесь срок полезного использования актива выражается в виде общего количества ожидаемых произведенных единиц. Если актив производит определенное количество единиц, продуктов или запасов в год, это число используется для деления первоначальной стоимости для определения амортизационных отчислений.

Если актив производит определенное количество единиц, продуктов или запасов в год, это число используется для деления первоначальной стоимости для определения амортизационных отчислений.

Единицы времени

Подобно единицам продукции, этот метод используется, когда количество используемого актива не соответствует из года в год. Если актив используется для определенной цели в каждом проекте, а количество проектов является переменным, амортизация будет начисляться в соответствии с этим спорадическим использованием.

АМОРТИЗАЦИЯ В ДЕЙСТВИИ

На самом деле амортизация может принимать различные формы: балансовая амортизация и налоговая амортизация. Бухгалтерская амортизация – это сумма, отраженная в финансовой отчетности компании. Он основан на «принципе соответствия» бухгалтерского учета, требующем, чтобы стоимость актива распределялась на амортизационные отчисления в течение срока службы актива. Налоговая амортизация рассчитывается и отражается в налоговых декларациях компании и должна соответствовать налоговым кодексам и правилам IRS.

Таким образом, компания может иметь два совершенно разных метода амортизации, расчеты и цифры в своих бухгалтерских книгах и в налоговых декларациях, особенно если правила IRS диктуют, что срок полезного использования определенной машины превышает срок, для которого компания планирует ее использовать. Компания использует прямолинейный метод амортизации для собственных записей и ускоренный метод компенсации для официальных налоговых документов.

Амортизация, иногда рассчитываемая, производится для целей бухгалтерского учета и не связана с фактическим обменом денег после приобретения актива. Однако это расходы, и они уменьшают налогооблагаемую прибыль компании. При уменьшении этого дохода уменьшается и сумма налога. Это важная часть выбора метода амортизации: ускоренный метод, например, снижает доход в первые годы, но с течением времени сумма амортизации (и, следовательно, налоговая льгота) уменьшается.

Налоговая амортизация рассчитывается и отражается в налоговых декларациях компании и должна соответствовать налоговым кодексам и правилам IRS.

Таким образом, компания может иметь два совершенно разных метода амортизации, расчеты и цифры в своих бухгалтерских книгах и в налоговых декларациях, особенно если правила IRS диктуют, что срок полезного использования определенной машины превышает срок, для которого компания планирует ее использовать. Компания использует прямолинейный метод амортизации для собственных записей и ускоренный метод компенсации для официальных налоговых документов.

Амортизация, иногда рассчитываемая, производится для целей бухгалтерского учета и не связана с фактическим обменом денег после приобретения актива. Однако это расходы, и они уменьшают налогооблагаемую прибыль компании. При уменьшении этого дохода уменьшается и сумма налога. Это важная часть выбора метода амортизации: ускоренный метод, например, снижает доход в первые годы, но с течением времени сумма амортизации (и, следовательно, налоговая льгота) уменьшается. В конце концов, амортизация — это не просто рекомендуемая практика для больших и малых предприятий, это требование. Компании должны придерживаться этого правила при начислении амортизации в налоговых декларациях и вести точные бухгалтерские книги, чтобы уменьшить стресс, который аудит основных средств может оказать на ваших сотрудников. В современную эпоху большинство жизнеспособных предприятий начали использовать программное обеспечение для отслеживания и управления активами для расчета и записи амортизации всех своих активов. Это может превратить требование в финансовое преимущество по сравнению с конкурентами, которые настаивают на том, чтобы затормозить свой рабочий процесс устаревшими решениями.

В конце концов, амортизация — это не просто рекомендуемая практика для больших и малых предприятий, это требование. Компании должны придерживаться этого правила при начислении амортизации в налоговых декларациях и вести точные бухгалтерские книги, чтобы уменьшить стресс, который аудит основных средств может оказать на ваших сотрудников. В современную эпоху большинство жизнеспособных предприятий начали использовать программное обеспечение для отслеживания и управления активами для расчета и записи амортизации всех своих активов. Это может превратить требование в финансовое преимущество по сравнению с конкурентами, которые настаивают на том, чтобы затормозить свой рабочий процесс устаревшими решениями.

Забыли пароль?

Письмо было отправлено!

Облом. Заполните свой адрес электронной почты, и мы вышлем вам инструкции по сбросу пароля.

Неверный адрес электронной почты. Что-то пошло не так. Пожалуйста, обновите и повторите попытку.

Создать новую учетную запись Wasp

Управление профилем учетной записи

Просмотр прошлых котировок и счетов

Регистрация продуктов Wasp

Получение программных ключей

Получать эксклюзивные предложения

Приобретали ранее? Создайте учетную запись из прошлого заказа здесь.

Амортизационные льготы сэкономили 20 крупным корпорациям 26,5 миллиардов долларов за последние два года – ITEP

Авторы

Мэтью Гарднер

Старший научный сотрудник

Стив Вамхофф

Директор по федеральной политике

Читать в формате PDF

Администрация Трампа и ее Конгресс Все союзники предложили сделать положение о расходах постоянным в налоговом законе Трампа и Республиканской партии. Экспенсация — это самая экстремальная форма ускоренной амортизации, которая позволяет предприятиям вычитать стоимость приобретения оборудования быстрее, чем оно изнашивается. Но расходы и другие виды ускоренной амортизации уже составляют очень большую долю корпоративных налоговых льгот и позволяют многим компаниям вообще ничего не платить.

Экспенсация — это самая экстремальная форма ускоренной амортизации, которая позволяет предприятиям вычитать стоимость приобретения оборудования быстрее, чем оно изнашивается. Но расходы и другие виды ускоренной амортизации уже составляют очень большую долю корпоративных налоговых льгот и позволяют многим компаниям вообще ничего не платить.

В таблице ниже приведены примеры 20 крупных корпораций, которые вместе получили налоговые льготы на сумму 26,5 млрд долларов США за ускоренную амортизацию в 2018–2019 годах. Данные взяты из отчетов 10-K, которые публично торгуемые корпорации подают в Комиссию по ценным бумагам и биржам (SEC) до сделать информацию доступной для общественности и инвесторов.

Как группа, эти компании уплатили среднюю эффективную ставку федерального налога на прибыль в размере всего 6,7 процента за этот двухлетний период, что составляет менее трети установленной законом корпоративной подоходной ставки в размере 21 процента.

Амортизационные льготы за эти два года составили 52 процента от общей суммы налоговых льгот.

Сторонники положения о расходах утверждают, что если сделать его постоянным, это поможет противостоять текущему экономическому спаду.[1] Но налоговая льгота уже полностью действует до 2022 года. Если сделать ее постоянной, вероятно, это не приведет к новым инвестициям. Даже если бы это произошло, это не имело бы эффекта до 2022 года. Очевидно, что речь идет о предоставлении постоянных налоговых льгот для бизнеса, а не о преодолении нынешнего экономического кризиса.

Предыстория

Национальная налоговая система построена на простом принципе налогообложения доходов. В случае бизнеса доход – это любое увеличение чистой стоимости компании. Когда бизнес покупает оборудование для производства продукта, эта покупка не сразу меняет чистую стоимость компании. Например, покупка машины стоимостью 5 миллионов долларов — это всего лишь обмен 5 миллионов долларов наличными на машину стоимостью 5 миллионов долларов.

Но со временем машина изнашивается, что снижает чистую стоимость компании и компенсирует часть дохода, создаваемого машиной и другими активами (и трудом) компании. По этой причине стоимость такой покупки вычитается с течением времени в соответствии с постоянными налоговыми правилами.

По этой причине стоимость такой покупки вычитается с течением времени в соответствии с постоянными налоговыми правилами.

Однако ускоренная амортизация позволяет производить эти вычеты быстрее, чем это экономически оправдано. Постоянные налоговые правила допускают некоторую ускоренную амортизацию. Вдобавок ко всему, в течение большинства лет, начиная с 2002 г., Конгресс предусматривал «бонусную» амортизацию, которая еще более ускорена.

Налоговый закон Трампа идет еще дальше, разрешая списание расходов, что означает, что он допускает вычеты полной стоимости таких деловых покупок в том году, когда они были сделаны, до 2022 года. После 2022 года налоговый закон Трампа постепенно отменяет этот порядок и возвращается к правила постоянной амортизации в 2027 году.

В отчете ITEP утверждается, что Конгрессу следует изменить курс и отменить не только полное положение о расходах, но даже некоторые постоянные льготы по ускоренной амортизации в налоговом кодексе.[2]

Ускоренная амортизация поощряет расточительные налоговые убежища и истощает огромные суммы доходов из казначейства. Положение о расходах в основном не имеет отношения к малым предприятиям, которые фактически получают такой режим в соответствии с разделом 179, постоянным положением Налогового кодекса.

Положение о расходах в основном не имеет отношения к малым предприятиям, которые фактически получают такой режим в соответствии с разделом 179, постоянным положением Налогового кодекса.

Неясно, действительно ли ускоренная амортизация увеличивает инвестиции в долгосрочной перспективе. Некоторые компании могут ускорить запланированные инвестиции, чтобы воспользоваться налоговыми льготами до истечения срока их действия, но вряд ли они будут делать что-либо, чего они не сделали бы в отсутствие налоговых льгот.

По всем этим причинам постоянный учет расходов вряд ли поможет нашей экономике.

20 Примеры корпораций, получающих выгоду от ускоренной амортизации

В таблице 1 представлены налоговые льготы каждой корпорации в результате ускоренной амортизации, то есть налоги, сэкономленные за счет заявления амортизационных отчислений раньше, чем разрешено постоянными налоговыми правилами, в 2018 и 2019 годах.. (В этом смысле таблица может занижать ускоренную амортизацию, поскольку она не учитывает способы, которыми постоянные правила сами по себе допускают ускоренную амортизацию. ) за ними следуют Walt Disney и Williams Companies, энергетическая компания. Как поясняется, 20 корпораций сэкономили 26,5 млрд долларов с 2018 по 2019 год за счет ускоренной амортизации.

) за ними следуют Walt Disney и Williams Companies, энергетическая компания. Как поясняется, 20 корпораций сэкономили 26,5 млрд долларов с 2018 по 2019 год за счет ускоренной амортизации.

Эти компании произвели какие-то инвестиции, чтобы претендовать на амортизационные льготы, и в некоторых случаях эти компании увеличили инвестиции после принятия налогового закона Трампа. Но после нескольких лет восстановления после последней рецессии компании, возможно, просто ускорили давно запланированные инвестиции, чтобы воспользоваться положением о расходах до истечения срока его действия. Таким образом, нет никаких доказательств того, что закон привел к постоянному увеличению инвестиций.

В Таблице 1 также указан «текущий» федеральный подоходный налог каждой корпорации. Налог, указанный публичными корпорациями в форме 10-K, поданной в SEC, сообщает об их «текущем» налоге, который является налогом, который они фактически платят в данном году, и налогом, который «отложен» из-за ускоренной амортизации или других условий. то есть налог, который будет уплачен в какой-то момент в будущем. Корпоративные представители иногда заявляют, что их работодатели платят эффективную налоговую ставку, которая представляет собой сумму текущих и отложенных налогов. Думать об эффективных налоговых ставках как о текущих и отложенных налогах может иметь смысл для целей бухгалтерского учета, но любой, кто хочет просто понять, сколько корпорация заплатила в данном году, должен обратиться к текущему налогу, сообщаемому компанией.

то есть налог, который будет уплачен в какой-то момент в будущем. Корпоративные представители иногда заявляют, что их работодатели платят эффективную налоговую ставку, которая представляет собой сумму текущих и отложенных налогов. Думать об эффективных налоговых ставках как о текущих и отложенных налогах может иметь смысл для целей бухгалтерского учета, но любой, кто хочет просто понять, сколько корпорация заплатила в данном году, должен обратиться к текущему налогу, сообщаемому компанией.

Затем в таблице представлены льготы по федеральному подоходному налогу для каждой компании, что означает разницу между их эффективной ставкой подоходного налога и установленной законом ставкой подоходного налога в размере 21 процента. Таблица показывает, что амортизационные льготы составили 100 процентов от общих налоговых льгот для нескольких корпораций, включая FedEx, Intel, Marathon Oil, Pioneer Natural Resources, United Continental Holdings, UPS и William Companies.

Как уже объяснялось, ускоренная амортизация составила 52 процента от общего объема льгот по федеральному налогу на прибыль, которыми пользовались 20 компаний как группа с 2018 по 2019 год. .

.

Несколько корпораций в списке имели отрицательную эффективную ставку подоходного налога за двухлетний период, что означает, что они получали возмещение от IRS, а не платили подоходный налог. Но в некоторых случаях ускоренная амортизация составляла лишь часть их налоговых льгот. Например, с 2018 по 2019 год эффективная ставка налога на прибыль Delta Airlines составляла минус 2,5 процента, а 51 процент налоговых льгот был результатом ускоренной амортизации.

Положение об отнесении на расходы действует до 2022 года, поэтому если сделать его постоянным, ничего не изменится до 2023 года. В этот момент это будет просто тип уклонения от уплаты налогов, продемонстрированный этими 20 компаниями.

[1] Алан Ота, «Rep. Нил открыт для плана расходов Республиканской партии Bix для законопроекта о COVID-19», Закон 360, 24 апреля 2020 г. plan-for-covid-19-bill

[2] Стив Вамхофф и Ричард Филлипс, «Отказ от налогов на расходы и другие налоговые льготы на амортизацию», Институт налогообложения и экономической политики, 19 ноября 2020 г.