Налог на имущество 1, 2 амортизационные группы 2023

Евдокимова Наталья Бухгалтер-эксперт

4375 Распечатать Поделиться Размер шрифта:Налог на имущество — это вид фискального обременения, которое обязаны исчислять и уплачивать организации на ОСНО. В этом году компании обязаны платить не только за недвижимость, но и за движимые объекты. Разберемся, как рассчитывается налог на имущество (1, 2 амортизационные группы включаются в расчет) и как отчитываться по обязательствам в ИФНС.

Содержание

Ключевые аспекты

Плательщиками имущественного налога организаций признаются все юридические лица, выбравшие основной режим налогообложения, а также имеющие в собственности активы, отнесенные к облагаемым.

Чиновники определили исчерпывающий список объектов, которые формируют налогооблагаемую базу по данному фискальному обязательству. Этот перечень имущественных активов закреплен в 374 статье НК РФ. Также данная статья кодекса, а именно пункт 4, определяет имущество, которое не признается налогооблагаемыми объектами. Так, среди освобожденных активов перечислены основные средства, отнесенные к первой и второй амортизационным группам.

Также данная статья кодекса, а именно пункт 4, определяет имущество, которое не признается налогооблагаемыми объектами. Так, среди освобожденных активов перечислены основные средства, отнесенные к первой и второй амортизационным группам.

К тому же чиновники отметили, что если собственность налогоплательщика — это только необлагаемые объекты, то они не являются плательщиками имущественного налога организаций. А это значит, что исчислять и уплачивать сбор в бюджет они не обязаны. Такие экономические субъекты не должны сдавать в ФНС налоговую декларацию и авансовые расчеты по фискальным обязательствам.

Основные средства 1 и 2 амортизационных групп

Итак, движимые активы, отнесенные к первой и второй АМ, не являются налогооблагаемыми объектами по ННИО так же, как и земельные участки, водные объекты, ядерные установки, предметы культурного наследия, ледоколы и прочее (п. 4 ст. 374 НК РФ). Следовательно, стоимость такого имущества не должна включаться в налоговую базу при исчислении платежа. Так что же относится к таким активам?

Так что же относится к таким активам?

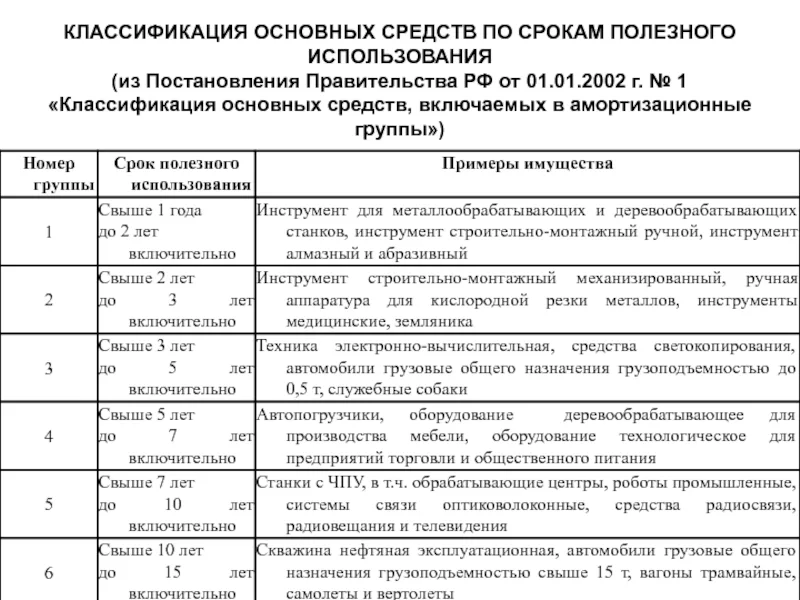

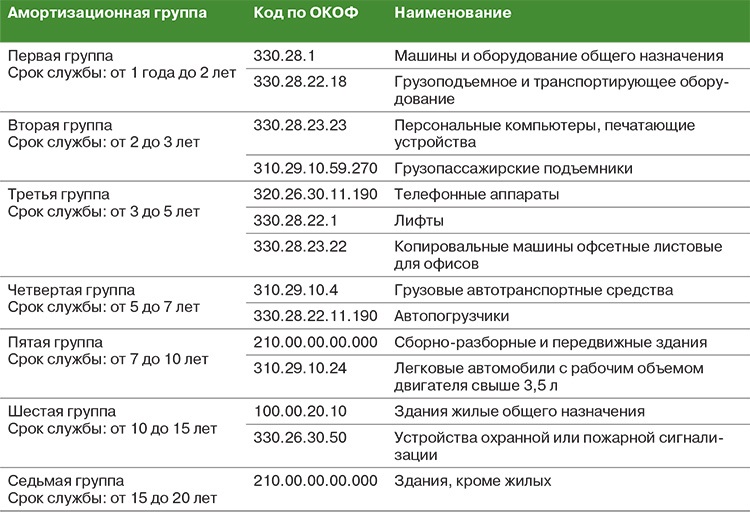

Согласно Постановлению Правительства РФ от 01.01.2002 № 1 (ред. от 28.04.2018), к первой АМ следует относить все недолговечное имущество, срок полезного использования которого не менее одного года и не более двух лет (от 12 до 24 месяцев). При расчете налога на имущество первая амортизационная группа ОС не включается в базу для исчисления платежей в бюджет.

Примерами ОС, отнесенных к данной категории, могут быть ручные строительные инструменты (молоток, пила, топор), медицинские инструменты (скальпель, зажимы хирургические), оборудование для добычи полезных ископаемых и многое другое.

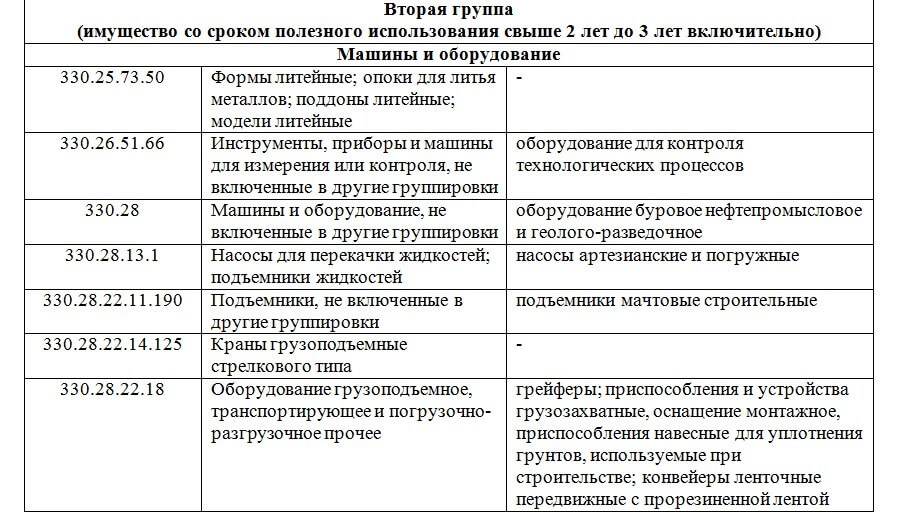

Вторую АМ составляют имущественные активы, имеющие срок полезного использования более двух лет (24 месяцев) и менее трех лет включительно. Например, земляника как многолетнее насаждение, грузоподъемные краны стрелкового типа, стогометатели, снегоуборочные машины, спортивный инвентарь и прочее. В подсчете налога на имущество вторая амортизационная группа основных средств не участвует.

Учитываем изменение законов

Чиновники систематически обновляют нормы фискального законодательства. Очередные нововведения коснулись действующего перечня объектов основных фондов, или ОКОФ. Причем применять изменения пришлось задним числом. То есть обновленный классификатор стал действовать с 01.01.2018, а вот само Постановление Правительства РФ № 526 было утверждено только 28.04.2018.

Это означает, что при определении срока полезного использования конкретного актива следует ориентироваться на обновленный классификатор. Если, к примеру, ОС было принято к учету по упраздненным нормам, то со вступлением в силу вышеуказанных изменений необходимо внести соответствующие коррективы в бухгалтерский и налоговый учеты.

Однако если актив, как и прежде, отнесен к первым двум амортизационным группам, то нести обязательства перед ФНС компания не должна. Иными словами, исчислять налог на имущество (2 амортизационная группа или же первая — не важно) не нужно. Также компании не придется сдавать отчетность (декларацию и расчеты), если в ее собственности числятся только необлагаемые объекты.

Евдокимова Наталья Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автораВам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Статья 258. Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)

1. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств срок его полезного использования не увеличился, налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования.

Капитальные вложения в арендованные объекты основных средств, указанные в абзаце первом пункта 1 статьи 256 настоящего Кодекса, амортизируются в следующем порядке:

капитальные вложения, стоимость которых возмещается арендатору арендодателем, амортизируются арендодателем в порядке, установленном настоящей главой;

капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством Российской Федерации.

Капитальные вложения в объекты основных средств, полученные по договору безвозмездного пользования, указанные в абзаце первом пункта 1 статьи 256 настоящего Кодекса, амортизируются в следующем порядке:

капитальные вложения, стоимость которых возмещается организации-ссудополучателю организацией-ссудодателем, амортизируются организацией-ссудодателем в порядке, установленном настоящей главой;

2. Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами.

По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).По нематериальным активам, указанным в подпунктах 1 — 3, 5 — 7 абзаца третьего пункта 3 статьи 257 настоящего Кодекса, налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

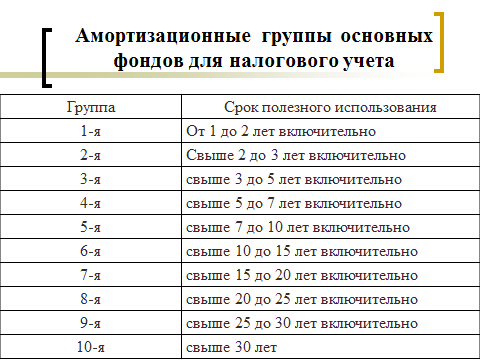

3. Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа — имущество со сроком полезного использования свыше 30 лет.

4. Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации.

5. Нематериальные активы включаются в амортизационные группы исходя из срока полезного использования, определенного в соответствии с пунктом 2 настоящей статьи.

6. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

7. Организация, приобретающая объекты основных средств, бывшие в употреблении (в том числе в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц), в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования данных основных средств может быть определен как установленный предыдущим собственником этих основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации данного имущества предыдущим собственником.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой, или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

8. По объектам амортизируемого имущества, указанным в абзаце первом пункта 3 статьи 259 настоящего Кодекса, амортизация начисляется отдельно по каждому объекту имущества в соответствии со сроком его полезного использования в порядке, установленном настоящей главой.

9. В целях настоящей главы амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со статьей 257 настоящего Кодекса, если иное не предусмотрено настоящей главой.

Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 настоящего Кодекса.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом в соответствии со статьей 259 настоящего Кодекса) за вычетом не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) таких сумм.

В случае, если основное средство, в отношении которого были применены положения абзаца второго настоящего пункта, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком, суммы расходов, ранее включенных в состав расходов очередного отчетного (налогового) периода в соответствии с абзацем вторым настоящего пункта, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

10. Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

11. Утратил силу с 1 января 2013 года

12. Приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

13. Если организация, установившая в своей учетной политике применение нелинейного метода амортизации, применяет к нормам амортизации повышающие (понижающие) коэффициенты в соответствии со статьей 259.3 настоящего Кодекса и (или) осуществляет расходы на научные исследования и (или) опытно-конструкторские разработки, предусмотренные подпунктом 1 пункта 2 статьи 262 настоящего Кодекса, объекты амортизируемого имущества, к которым применяются такие коэффициенты, а также объекты амортизируемого имущества, используемые для выполнения научных исследований и (или) опытно-конструкторских разработок, формируют подгруппу в составе амортизационной группы и учет таких амортизационных групп и подгрупп ведется отдельно.

Все правила создания или ликвидации группы, увеличения или уменьшения суммарного баланса группы распространяются на такие подгруппы, и к ним применяется норма амортизации, уточненная с помощью повышающего (понижающего) коэффициента.

Все правила создания или ликвидации группы, увеличения или уменьшения суммарного баланса группы распространяются на такие подгруппы, и к ним применяется норма амортизации, уточненная с помощью повышающего (понижающего) коэффициента.Применение к нормам амортизации объектов амортизируемого имущества повышающих (понижающих) коэффициентов влечет за собой соответствующее сокращение (увеличение) срока полезного использования таких объектов. При этом амортизационные подгруппы по объектам амортизируемого имущества, к нормам амортизации которых применяются повышающие (понижающие) коэффициенты, формируются в составе амортизационной группы исходя из определенного классификацией основных средств, утвержденной Правительством Российской Федерации, срока полезного использования без учета его увеличения (уменьшения).

Методы амортизации основных средств (ИСО)

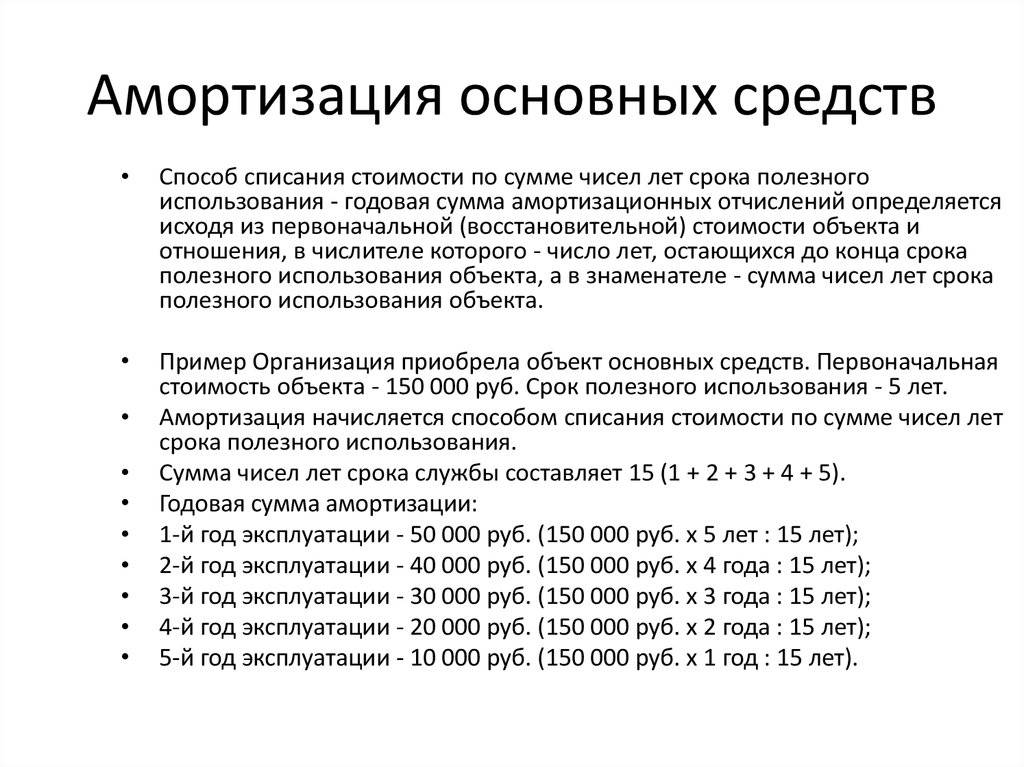

Амортизация определяется как «распределение амортизируемой суммы актива на протяжении его расчетного срока службы». Согласно концепции сопоставления, доходы должны быть сопоставлены с расходами, чтобы определить бухгалтерскую прибыль. Стоимость приобретенного актива должна быть распределена по периодам, в течение которых актив будет приносить пользу компании.

Стоимость приобретенного актива должна быть распределена по периодам, в течение которых актив будет приносить пользу компании.

Изучим следующие методы начисления амортизации:

- Линейный метод

- Ускоренный метод амортизации

- Суммарный метод амортизации (SYD)

- Двойное уменьшающееся сальдо (DDB)

- Метод единиц продукции

Прямой метод Линейный Метод

Прямолинейный метод связывает полезность долгосрочного актива с его возрастом. Согласно этому методу амортизация рассчитывается путем деления амортизируемой стоимости актива на ожидаемое количество учетных периодов его полезного срока службы.

Обратите внимание, что полезный экономический срок службы не равен физическому сроку службы. Это период, в течение которого фирма намеревается использовать актив.

Остаточная стоимость – это сумма, полученная после выбытия актива.

Пример

Стоимость актива = 1000 долларов США

Остаточная/ликвидационная стоимость = 200 долларов США

Предполагаемый срок полезного использования = 4 года (1000 – 200)/4 = 200 долларов США

Ускоренная амортизация Методы

Методы ускоренной амортизации позволяют начислять более высокую амортизацию в первые годы и меньшую амортизацию в более поздние периоды.

Двумя распространенными методами ускоренной амортизации являются: списание в расход по сумме цифр за годы (SYD) и списание по методу двойного уменьшающегося остатка (DDB).

Цифры суммы лет (SYD)

Метод SYD рассматривает актив как более полезный в начале его жизни за счет увеличения амортизационных отчислений в первые годы.

SYD Пример: Если на заводе компании есть новая конвейерная лента со сроком полезного использования 5 лет, то SYD = 1+2+3+4+5 = 15. Эта конвейерная лента стоит 100 000 долларов США, а ее ликвидационная стоимость = 0 долларов США. Амортизационные отчисления за второй год по методу SYD для компании будут рассчитываться следующим образом:

(100 000 долл. США – 0 долл. США) * (5 – 2 + 1)/15 = 100 000 долл. США * (4/15) = 26 667 долл. США

Расходы на амортизацию SYD за год «i» = (Стоимость – ликвидационная стоимость) * ((n – «# года i» +1))/SYD

Методы DDB

Метод DDB ускоряет норму амортизации линейного метода.

Расход DDB = (Стоимость – Накопленная амортизация) * (2/n)

Пример

Стоимость актива = 1000 долл. США

Расчетный срок полезного использования = 4 года 900 03

Амортизация DDB в 1-м году = 1000* 2/4 = 500

Амортизация DDB за год 2 = (1000 – 500)*2/4 = 250 долларов США

И так далее…

Обратите внимание, что расчет амортизации DDB не включает ликвидационная/остаточная стоимость . Когда балансовая стоимость актива достигает его ликвидационной стоимости, амортизационные отчисления больше не признаются.

Метод единиц продукции

В отличие от методов линейной и ускоренной амортизации, основанных на времени, метод амортизации единиц продукции (U-O-P) основан на деятельности. Амортизационные отчисления за год в годовом отчете о прибылях и убытках будут включать добычу за этот год как долю от общей предполагаемой добычи актива за весь срок службы.

Пример

Компания купила машину за 10 000 долларов и ожидает, что машина проработает 2 000 часов в течение своего срока службы. Ожидается, что он не будет иметь ликвидационной стоимости. Машина наработала 800 часов в 1-м году, 600 часов во 2-м году, 350 часов в 3-м году и 250 часов в 4-м году. При отсутствии ликвидационной стоимости амортизационные отчисления будут рассчитываться следующим образом:

Ожидается, что он не будет иметь ликвидационной стоимости. Машина наработала 800 часов в 1-м году, 600 часов во 2-м году, 350 часов в 3-м году и 250 часов в 4-м году. При отсутствии ликвидационной стоимости амортизационные отчисления будут рассчитываться следующим образом:

Год 1: 10 000 долл. США * 800/2 000 = 4 000 долл. США

Год 2: 10 000 долл. США * 600/2 000 = 3 000 долл. США

Год 3: 10 000 долл. США * 350/2 000 = 1 750 долл. США

Год 4: 10 000 долл. США * 250/2 000 = 1 250 долл. США

После того, как компания инвестировала в долгосрочный актив, она должна:

- выбрать метод амортизации;

- Оценить срок полезного использования актива, в течение которого будет начисляться амортизация; и

- Определить, будет ли актив иметь ликвидационную стоимость в конце амортизируемого срока службы.

Раздел 179 и бонусная амортизация

За прошедшие годы многие компании сэкономили на своих налогах, воспользовавшись Разделом 179 и Разделом 168(k) Налогового кодекса IRS. Здесь мы предоставили некоторую информацию о возможности экономии налогов, изменениях и вещах, которые следует учитывать, чтобы воспользоваться налоговыми льготами.

Здесь мы предоставили некоторую информацию о возможности экономии налогов, изменениях и вещах, которые следует учитывать, чтобы воспользоваться налоговыми льготами.

Раздел 179 разрешает соответствующим компаниям вычитать полную покупную цену соответствующего оборудования в том году, когда оно было введено в эксплуатацию. Это создает больший первоначальный вычет расходов, чем при использовании стандартного метода амортизации, что снижает налоговую нагрузку на компанию.

Соответствующее оборудование может быть профинансировано или оплачено наличными. Чтобы воспользоваться преимуществами ускоренной амортизации, налоговый кодекс требует, чтобы оборудование было введено в эксплуатацию до 31 декабря соответствующего налогового года. За последние пару лет мы наблюдали увеличение сроков поставки оборудования, поэтому важно учитывать сроки доставки, если вы собираетесь воспользоваться этими налоговыми льготами.

Несмотря на то, что существуют некоторые ограничения на количество и типы оборудования, скидки достаточно значительны для многих малых и средних компаний, чтобы получить существенную экономию. Эти положения Налогового кодекса существуют давно, но налоговые изменения 2018 года заслуживают внимания. К ним относятся возможность получения вычета при покупке бывшего в употреблении оборудования (при условии, что оно является «новым для вас»), а также увеличение сумм ограничения. На 2023 налоговый год IRS увеличил максимальный вычет и максимальное количество оборудования, которое можно приобрести, примерно на 7%.

Каковы пределы раздела 179?- Максимальная сумма, которая может быть вычтена, составляет 1 160 000 долларов США

- Максимальное количество оборудования, которое можно приобрести (с учетом полного вычета), составляет 2 890 000 долларов США.

- Оборудование должно быть введено в эксплуатацию не позднее 31 декабря 2023 г.

Если общая сумма закупок оборудования превышает 2 890 000 долларов США, вычет по Разделу 179 уменьшается в долларах, достигая нуля при покупке и/или финансировании оборудования на сумму 4 050 000 долларов США.

Что такое амортизационная премия?Раздел 168(k) допускает амортизационную премию (уменьшенную до 80% в 2023 г.) на соответствующее оборудование и недвижимость, что позволяет использовать ускоренную амортизацию для снижения налогового бремени, аналогично Разделу 179. Компания может использовать как Раздел 179, так и Бонус Амортизационные отчисления, но в первую очередь необходимо применить Раздел 179, и любая сумма, превышающая лимит в размере 1 160 000 долларов США в соответствии с Разделом 179, может быть затем зачтена в амортизационную премию.

Начиная с 01.01.23 любое имущество, введенное в эксплуатацию, больше не имеет права на 100%-ную амортизационную премию. На 2023 год премиальный амортизационный вычет снижен до 80%. Каждый последующий год вычет будет уменьшаться на 20% до 2027 года, когда амортизационная премия будет отменена (если не будет принято законодательство о продлении).

Каждый последующий год вычет будет уменьшаться на 20% до 2027 года, когда амортизационная премия будет отменена (если не будет принято законодательство о продлении).

Следует отметить, что компания должна быть прибыльной, чтобы использовать вычет по Разделу 179, его нельзя применять для создания чистых убытков для бизнеса. Тем не менее, в настоящее время нет ограничения дохода бизнеса для амортизационной премии, поэтому бизнес может понести чистый убыток, воспользовавшись амортизационной премией.

Для учета амортизационных премий предприятиям следует использовать форму IRS 4562.

нормальная амортизация Поскольку амортизационная премия была уменьшена со 100%, IRS разрешает применять «нормальную» амортизацию в дополнение к амортизационной премии . Обычная амортизационная скидка применяется только в том случае, если общая сумма Раздела 179вычет плюс сумма бонусной амортизации меньше общей стоимости оборудования, что приводит к положительной остаточной скорректированной амортизируемой базе.

Например, Фирма А закупает и вводит в эксплуатацию до 31.12.23 квалифицированное оборудование общей стоимостью 1 500 000 долларов США. Они выбирают надбавку по Разделу 179 в размере 1 160 000 долларов США, в результате чего нескорректированная амортизируемая база составляет 340 000 долларов США. Затем они могут получить 80-процентную надбавку на амортизацию в размере 272 000 долларов США (80 % от 340 000 долларов США), в результате чего скорректированная амортизируемая база составит 68 000 долларов США. К оставшимся $68 000 применяется обычная амортизация. Если актив имеет 5-летний период восстановления, то нормальная сумма амортизации составит 13 600 долларов США (68 000 долларов США/5). Это оставит оставшуюся скорректированную амортизируемую базу в размере 54 400 долларов США, которую можно будет перенести на следующий год.

Какое оборудование считается правомочным? Подходящее оборудование включает в себя тяжелое оборудование и машины, офисное и компьютерное оборудование, стандартное программное обеспечение, некоторые транспортные средства для коммерческого использования и многое другое (узнайте у своего юрисконсульта или налогового консультанта, соответствуют ли ваши покупки требованиям).

Короче говоря, если оборудование квалифицируется как амортизируемый актив в соответствии с Разделом 168 и приобретается для использования в деятельности предприятия, оно должно быть разрешено.

Закон о снижении налогов и создании рабочих мест (TCJA) расширил определение «квалифицированной недвижимости», включив в нее усовершенствования (Qualified Improvement Property — QIP) нежилой недвижимости, такой как крыши; системы вентиляции и кондиционирования; системы противопожарной защиты, сигнализации и безопасности. Закон CARES от 2020 г. еще больше изменил правила обращения с QIP, классифицировав его как 15-летнюю собственность, а не как 39-летнюю собственность.имущество в течение года и больше не подвергать его ограничению в размере 2 миллионов долларов в год для бонусной амортизации.

Какие опасения вызывает использование Раздела 179 и бонусной амортизации? Перед тем, как воспользоваться разделом 179 и/или амортизационными вычетами, проконсультируйтесь со своим налоговым или юридическим консультантом. Хотя вычеты действительно снижают налоговое бремя за год, в котором было приобретено оборудование, вы также можете отказаться от амортизации будущих лет, что также повлияет на налоговое бремя последующих лет.

Хотя вычеты действительно снижают налоговое бремя за год, в котором было приобретено оборудование, вы также можете отказаться от амортизации будущих лет, что также повлияет на налоговое бремя последующих лет.

Кроме того, ускоренная амортизация актива приводит к снижению балансовой стоимости этого актива, что повлияет на соотношение долга к стоимости в вашем балансе (если вы полагаетесь на налоговые декларации или налоговые значения при подготовке финансовой отчетности). Хотя это может не оказать существенного влияния на ваш бизнес, это может повлиять на вашу способность занимать деньги для будущих покупок. И если вы решите продать актив, особенно по цене выше текущей балансовой стоимости, вы можете заплатить налоги с прибыли от этой продажи.

Оценка краткосрочных и долгосрочных последствий ваших решений о покупке и налоговых стратегий важна для ведения вашего бизнеса. Ваш налоговый консультант может помочь вам оценить влияние этих налоговых стратегий, чтобы вы могли принимать наиболее обоснованные решения.