Тинькофф Банк: стоит ли брать кредит на открытие бизнеса начинающим предпринимателям

НазадВы здесь: ГлавнаяНовости Публикации по теме Экономика Тинькофф Банк: стоит ли брать кредит на открытие бизнеса начинающим предпринимателям

pexels.com/ru

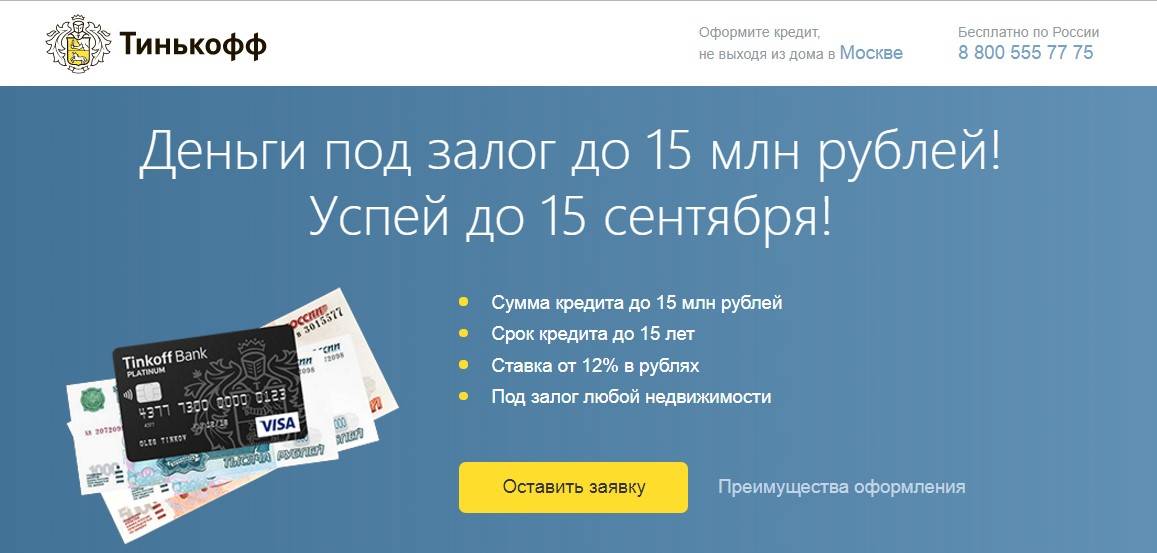

Для того, чтобы оценить: стоит ли брать необходимый для открытия предпринимательства кредит наличными в банке, нужно составить бизнес-план и продумать место ведения будущего бизнеса.

Определитесь с суммой на приобретение или аренду офисного помещения с частичным погашением кредита. Посчитайте расходы на покупку оборудования, мебели, оргтехники и других материалов. Если планируете заниматься торговлей — рассчитайте необходимый первоначальный товарный запас, если же это будут услуги — продумайте, какие могут быть сопутствующие расходы с учетом постоянных выплат за взятый ранее займ.

Точно такая же картина будет стоять перед вами, когда будете брать потребительский кредит, ведь принцип одинаков, только суммы отличаются.

Стоит помнить, что первое время бизнес может не приносить желаемой прибыли. Поэтому у вас должны быть дополнительные средства для оплаты текущих расходов. Финансовая организация, прежде чем выдать кредит наличными под залог квартиры, может просчитать прогнозируемые расходы в месяц. Это поможет для будущих расчетов.

Как правило, кредитные компании не ведут проверку кредитных историй и прочих платежеспособных возможностей своих клиентов. Услугой ломбард деньги под залог сегодня может воспользоваться любой желающий, кто обладает хотя бы каким-то объектом недвижимости. Использовать такое уникальное предложение вы можете уже сегодня, чтобы получить нужные вам деньги в самый кратчайший срок.

Банки также при выдаче кредита будут учитывать рентабельность будущего бизнеса, поэтому очень внимательно стоит отнестись ко всем деталям. Определившись с расходами, попробуйте спрогнозировать предстоящие доходы.

Таким образом, просчитав планируемую прибыль, вы сможете определиться: достаточно ли у вас денег для открытия бизнеса. Если нет, стоит подумать о кредите. Изучите предложения банков и подберите наиболее подходящий вариант для вас. Будьте осторожны, честно оценивайте свои возможности. Только в таком случае ваше предпринимательство будет процветать.

Сотрудники Тинькофф Банка строят взаимоотношения с клиентами на принципах прозрачности: честные условия сделок, возможность диалога и индивидуальный подход, своевременное выполнение обязательств, лояльность к индивидуальным обстоятельствам клиентов, поиск компромисса и взаимной выгоды для сторон.

Наверх

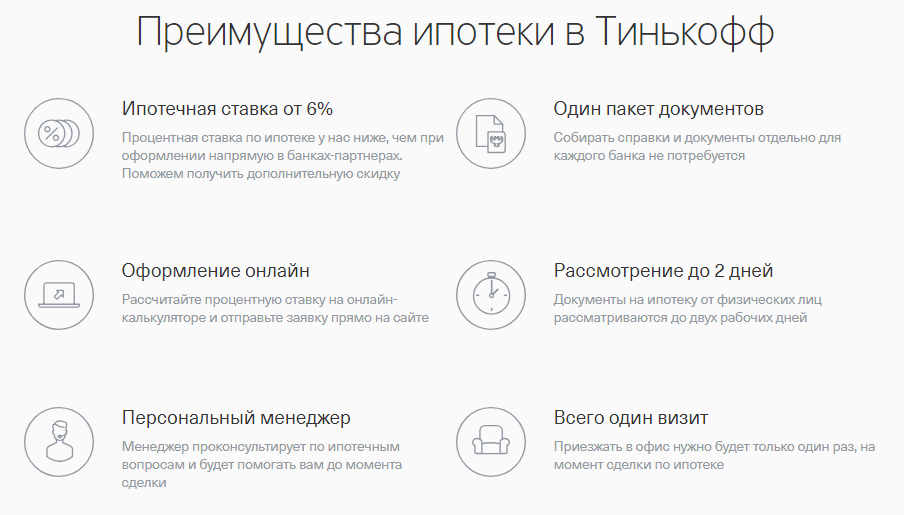

Инвестор или кредит – что лучше для бизнеса

Тинькофф Бизнес

Ведение бизнеса

Иллюстрация: Вера Ревина/Клерк. ру

руПлюсы и минусы привлечения инвестора

Инвестор – это тот, кто вкладывает деньги в развитие бизнеса. Условия могут быть разными, но в основном все сводится к приобретению доли в деле.

Плюсы

- Нужно возвращать не конкретную сумму, а только часть прибыли.

- Пока прибыли нет, платить не нужно.

- Инвестор заинтересован в успехе бизнеса, поэтому будет помогать в его развитии и управлении, особенно если он профессионал в этом деле.

- Если бизнес обанкротится, то, возможно, деньги инвестору возвращать не придется. Но здесь все зависит от условий, на которые договорились стороны, ведь инвестор рискует вложенными деньгами и вряд ли будет снисходителен к неудачливому стартаперу. Иначе это уже не инвестирование, а благотворительность.

Минусы

- Чтобы привлечь инвестора к своему проекту, нужен хороший бизнес-план на развитие деятельности с привлекательными условиями для инвестора.

- Поиск инвестора – долгий процесс, который может занять несколько месяцев или даже лет.

- Имея долю в бизнесе, инвестор может принимать участие в управлении. Однако если это не профессиональный и опытный управленец, его вмешательство может не пойти на пользу делу.

- В случае успеха компании со временем может существенно вырасти денежное выражение доли инвестора и будет превосходить первоначально вложенную им сумму, а платить ему придется до тех пор, пока он не откажется от доли в бизнесе.

Плюсы и минусы кредитов для бизнеса

Кредит – деньги, полученные в банке под определенный процент, которые нужно возвращать по графику.

Плюсы

- Банковские кредитные предложения часто выгоднее условий инвесторов.

- Для получения кредита подробный бизнес-план на развитие нужен не всегда, или к нему предъявляются меньшие требования.

- Вернуть нужно только кредит и проценты по нему, на прибыль банк не посягает.

- Получая кредит, заемщик сразу видит период, когда осуществит последний платеж.

- Банк не вмешивается в дела компании, но может оказать содействие и помощь, так как заинтересован в успехе бизнеса и своевременном погашении выданного кредита.

Тинькофф Бизнес быстро и бесплатно зарегистрирует бизнес, поможет с запуском продаж на маркетплейсах, а также возьмет на себя бухгалтерию ИП на УСН «Доходы».

- Выдача кредита происходит оперативно и занимает максимум несколько дней.

Заявку на кредит в Тинькофф Бизнесе можно подать онлайн, а для предварительного одобрения достаточно загрузить выписку по счету из другого банка. Клиентам Тинькофф в случае одобрения деньги будут доступны на счете уже через две минуты.

Минусы

- Заемщику придется оформить залог или привлечь поручителей, если речь идет о крупной сумме кредита.

- Долг банку придется отдать в любом случае, вне зависимости от успешности или убыточности бизнеса.

Что выбрать

Для ответа на этот вопрос владельцу бизнеса нужно четко понимать:

- Будут ли поступающий доход позволять выплачивать заем.

- Хочет ли он делиться долей в бизнесе.

- Готов ли он к вмешательству в управление бизнесом и моральному давлению со стороны инвестора.

Если дело приносит доходы, а раскрутка и увеличение оборотов при этом будут поэтапными, то удобнее будет воспользоваться возобновляемой кредитной линией. Банк одобрит бизнесу определенную сумму на длительный срок, а компания сможет использовать ее частично и по мере возвращения денег банку снова расходовать их. Открыть кредитную линию в Тинькофф Бизнесе могут ООО, ИП и главы КФХ, зарегистрированные всего от трех месяцев.

Для ИП, взявших кредит на любые цели без залога и поручителей, Тинькофф Бизнес откроет счет и перечислит на него деньги.

Если речь идет о масштабировании деятельности в сфере реализации сезонных товаров или услуг, то у такого бизнеса время на поиски инвестора ограничено, а опоздание с выходом на рынок увеличивает риск не получить желаемый доход. Тем временем рассмотрение заявки и выдача кредита займут минимум времени, не задерживая запуск дела.

Оставьте заявку на кредит в Тинькофф Бизнесе.

Тинькофф Банк: Обновление кредитного анализа — Кредитное мнение — 27.

01.2021

01.2021 Тинькофф Банк: Обновление после повышения рейтинга — Кредитное мнение – 2021/10/26 – 250,00 долларов США – …19 октября 2021 года мы повысили рейтинг Долгосрочные рейтинги Тинькофф Банка по депозитам в национальной и иностранной валюте до Ba2 с Ba3 и рейтинг приоритетного необеспеченного долга до Ba2 с Ba3. Базовая оценка кредитоспособности (BCA) и скорректированная BCA банка были подтверждены. Повышение рейтингов Тинькофф Банка отражает наше мнение о том, что вероятность того, что депозиты банка получат поддержку со стороны Центрального банка России (ЦБР), в случае необходимости, сейчас высока. Это приводит к повышению депозитного рейтинга банка на одну ступень по сравнению с BCA на уровне ba3. Повышение рейтинга последовало за заявлением ЦБ РФ от 11 октября 2021 года о том, что Тинькофф Банк официально признан системно значимым финансовым учреждением (SIFI). Подтверждение BCA Тинькофф Банка и скорректированного BCA отражает диверсификацию его доходной базы; надежная способность абсорбировать убытки, подкрепленная стабильным получением прибыли; гибкая бизнес-модель, прибыльная через кредитный цикл; и надежный буфер ликвидности, поддерживаемый короткой дюрацией активов и низкой зависимостью от. ..

..

Moody’s повысило депозитный рейтинг Тинькофф Банка до Ba2 и подтвердило BCA на уровне ba3 — Rating Action – 19.10.2021 – 180,00 долларов США – …КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ РОЗНИЧНЫМИ ТОРГОВЛЯМИ ИСПОЛЬЗОВАНИЕ КРЕДИТНЫХ РЕЙТИНГОВ, ОЦЕНОК, ДРУГИХ МНЕНИЙ ИЛИ ПУБЛИКАЦИЙ MOODY ПРИ ПРИНЯТИИ ИНВЕСТИЦИОННОГО РЕШЕНИЯ. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ. ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, НО НЕ ОГРАНИЧИВАЯСЯ ЗАКОНОМ, И НИ ОДНА ИЗ ТАКОЙ ИНФОРМАЦИИ НЕ МОЖЕТ БЫТЬ КОПИРОВАНА ИЛИ ИНЫМ ОБРАЗОМ ВОСПРОИЗВЕДЕНА, ПЕРЕУПАКОВАНА, ДАЛЬНЕЙШАЯ ПЕРЕДАЧА, ПЕРЕДАЧА, РАСПРОСТРАНЕНИЕ, ПЕРЕРАСПРЕДЕЛЕНИЕ ИЛИ ПЕРЕПРОДАЖА ИЛИ ХРАНЕНИЕ ДЛЯ ЛЮБОГО ДОПОЛНИТЕЛЬНОГО ИСПОЛЬЗОВАНИЯ. ТАКАЯ ЦЕЛЬ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ И СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, ЧТОБЫ…

КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, ЧТОБЫ…

Moody’s присвоило B3(hyb) бессрочным облигациям участия в кредите Тинькофф Банка — Рейтинговое действие – 08.09.2021 – 180,00 долларов США – …КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ РОЗНИЧНЫМИ ТОРГОВЛЯМИ ИСПОЛЬЗОВАНИЕ КРЕДИТНЫХ РЕЙТИНГОВ, ОЦЕНОК, ДРУГИХ МНЕНИЙ ИЛИ ПУБЛИКАЦИЙ MOODY ПРИ ПРИНЯТИИ ИНВЕСТИЦИОННОГО РЕШЕНИЯ. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ. ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, НО НЕ ОГРАНИЧИВАЯСЯ ЗАКОНОМ, И НИ ОДНА ИЗ ТАКОЙ ИНФОРМАЦИИ НЕ МОЖЕТ БЫТЬ КОПИРОВАНА ИЛИ ИНЫМ ОБРАЗОМ ВОСПРОИЗВЕДЕНА, ПЕРЕУПАКОВАНА, ДАЛЬНЕЙШАЯ ПЕРЕДАЧА, ПЕРЕДАЧА, РАСПРОСТРАНЕНИЕ, ПЕРЕРАСПРЕДЕЛЕНИЕ ИЛИ ПЕРЕПРОДАЖА ИЛИ ХРАНЕНИЕ ДЛЯ ЛЮБОГО ДОПОЛНИТЕЛЬНОГО ИСПОЛЬЗОВАНИЯ. ТАКАЯ ЦЕЛЬ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ И СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, ЧТОБЫ…

ТАКАЯ ЦЕЛЬ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ И СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, ЧТОБЫ…

Тинькофф Банк: обновление после рейтингового действия — Кредитное мнение – 13.07.2021 – 250,00 долларов США – …8 июля 2021 года мы подтвердили долгосрочные рейтинги депозитов Тинькофф Банка (Тинькофф) в иностранной и национальной валюте и рейтинг приоритетного необеспеченного долга в национальной валюте на уровне Ba3 и изменил прогноз по этим рейтингам со стабильного на позитивный. Одновременно мы подтвердили базовую кредитную оценку (BCA) и скорректированную BCA банка на уровне ba3, его долгосрочный рейтинг риска контрагента (CRR) в национальной и иностранной валюте на уровне Ba2 и его долгосрочную оценку риска контрагента (CR) на уровне Ba2( кр). Долгосрочные рейтинги Тинькофф по депозитам в национальной и иностранной валюте Ba2 находятся на том же уровне, что и BCA банка на уровне ba2, и не включают какой-либо элемент поддержки ни со стороны правительства России (стабильный Baa3), ни со стороны акционеров банка. Пересмотр прогноза по рейтингам Тинькофф со стабильного на позитивный обусловлен усиливающейся диверсификацией бизнеса банка с увеличением доли доходов от некредитного бизнеса, что делает его прибыль менее цикличной и поддерживает его способность абсорбировать убытки. Подтверждение…

Долгосрочные рейтинги Тинькофф по депозитам в национальной и иностранной валюте Ba2 находятся на том же уровне, что и BCA банка на уровне ba2, и не включают какой-либо элемент поддержки ни со стороны правительства России (стабильный Baa3), ни со стороны акционеров банка. Пересмотр прогноза по рейтингам Тинькофф со стабильного на позитивный обусловлен усиливающейся диверсификацией бизнеса банка с увеличением доли доходов от некредитного бизнеса, что делает его прибыль менее цикличной и поддерживает его способность абсорбировать убытки. Подтверждение…

Moody’s подтверждает депозитный и долговой рейтинги Тинькофф Банка на уровне Ba3 и меняет прогноз на положительный РОЗНИЧНЫМИ ИНВЕСТОРАМИ И БЫЛО БЫ БЕЗУМНО И НЕПРЕДОУМЕСТНО ДЛЯ РОЗНИЧНЫХ ИНВЕСТОРОВ ИСПОЛЬЗОВАТЬ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ ИЛИ ПУБЛИКАЦИИ MOODY ПРИ ПРИНЯТИИ ИНВЕСТИЦИОННОГО РЕШЕНИЯ. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ. ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, НО НЕ ОГРАНИЧИВАЯСЯ ЗАКОНОМ, И НИ ОДНА ИЗ ТАКОЙ ИНФОРМАЦИИ НЕ МОЖЕТ БЫТЬ КОПИРОВАНА ИЛИ ИНЫМ ОБРАЗОМ ВОСПРОИЗВЕДЕНА, ПЕРЕУПАКОВАНА, ДАЛЬНЕЙШАЯ ПЕРЕДАЧА, ПЕРЕДАЧА, РАСПРОСТРАНЕНИЕ, ПЕРЕРАСПРЕДЕЛЕНИЕ ИЛИ ПЕРЕПРОДАЖА ИЛИ ХРАНЕНИЕ ДЛЯ ЛЮБОГО ДОПОЛНИТЕЛЬНОГО ИСПОЛЬЗОВАНИЯ. ТАКАЯ ЦЕЛЬ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ И СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, ЧТОБЫ…

ТАКАЯ ЦЕЛЬ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ И СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, ЧТОБЫ…

Тинькофф Банк: Прибыльность и франшиза Тинькофф Банка выиграют от приобретения Яндексом — Комментарий эмитента – 25.09.2020 – 200,00 долл. США – …ИП = индивидуальные предприниматели; МСП = малый и средний бизнес Источник: отчеты Тинькофф Банка по МСФО и презентации для инвесторов… ) Долгосрочные рейтинги депозитов Ba3 в национальной и иностранной валюте находятся на том же уровне, что и базовая оценка кредитоспособности (BCA) банка ba3, и не включают какой-либо элемент поддержки ни со стороны Правительства России (Baa3 стабильный), ни со стороны акционеры банка. Рейтинги Тинькофф отражают стабильную прибыль до отчислений в резервы и хорошую достаточность капитала, которые обеспечивают буфер для покрытия возросших кредитных убытков в условиях ухудшения экономических условий; его гибкая бизнес-модель, прибыльная за счет кредитного цикла; и надежный буфер ликвидности, подкрепленный короткой дюрацией активов и низкой зависимостью от оптового финансирования. В то же время рейтинги сдерживаются концентрацией бизнеса банка в необеспеченном потребительском кредитовании, уязвимом для текущего экономического спада в России, вызванного пандемией коронавируса и падением цен на нефть….

В то же время рейтинги сдерживаются концентрацией бизнеса банка в необеспеченном потребительском кредитовании, уязвимом для текущего экономического спада в России, вызванного пандемией коронавируса и падением цен на нефть….

Тинькофф Банк: Налоговые претензии США к контролирующему акционеру и председателю правления Тинькофф Банка повышают риски корпоративного управления и данные за 2020 г. приведены в соответствии с российскими стандартами бухгалтерского учета. Источник: финансовая отчетность Тинькофф Банка…

Тинькофф Банк: Обновление кредитного анализа — Кредитное мнение – 17.02.2020 – 250,00 долл. США – …Тинькофф Банка (Тинькофф) Ba3 long- срочные рейтинги депозитов в национальной и иностранной валюте находятся на том же уровне, что и базовая оценка кредитоспособности (BCA) банка ba3, и не включают какой-либо элемент поддержки ни со стороны правительства России (стабильный Baa3), ни со стороны акционеров банка. Рейтинги Тинькофф отражают его (1) устойчивую репутацию высокой прибыльности; (2) надежный контроль над кредитными рисками; (3) надежная способность поглощать потери; и (4) прочный буфер ликвидности, поддерживаемый краткосрочным активом и низкой зависимостью от оптового финансирования. В то же время рейтинги по-прежнему сдерживаются концентрацией бизнеса банка в необеспеченном потребительском кредитовании, что делает его уязвимым к отраслевым рискам….

В то же время рейтинги по-прежнему сдерживаются концентрацией бизнеса банка в необеспеченном потребительском кредитовании, что делает его уязвимым к отраслевым рискам….

Тинькофф Банк: Обновление кредитного анализа — Кредитное мнение – 22.08.2019 – 250,00 долларов США – …Долгосрочные рейтинги депозитов в национальной и иностранной валюте на уровне Ba3 у Тинькофф Банка (Тинькофф) находятся на одном уровне с Базовая оценка кредитоспособности банка (BCA) на уровне ba3 и не включают какой-либо элемент поддержки ни со стороны Правительства России (стабильный Baa3), ни со стороны акционеров банка. Рейтинги Тинькофф отражают его (1) устойчивую репутацию высокой прибыльности; (2) надежный контроль над кредитными рисками; (3) надежная способность поглощать потери; и (4) прочный буфер ликвидности, поддерживаемый краткосрочным активом и низкой зависимостью от оптового финансирования. В то же время рейтинги по-прежнему сдерживаются монолинейным характером операций банка, что приводит к высокой волатильности доходов. …

…

Высокие процентные доходы определяют вес цифровых банков в Европе и Азии

Цифровой банкинг по своей сути остается бизнесом, управляемым балансом, а прибыльность зависит от способности организации управлять устойчиво прибыльной кредитной франшизой. Поддержание высокой вовлеченности пользователей будет иметь ключевое значение для дальнейшего роста.

В связи с тем, что цифровые банки становятся все более популярными, мы рассмотрели бизнес-модели 12 избранных прибыльных операторов в странах Европы и Азии с развитой и развивающейся экономикой, чтобы определить ключевые факторы, способствующие их успеху.

Прибыль

Платные услуги могут быть эффективными, помогая цифровым банкам быстро наращивать масштабы, но сами по себе они могут не повышать прибыльность из-за более низкой маржи. Кредитные продукты предлагают лучшие возможности монетизации, и разработка эффективного кредитного предложения, подкрепленного установленной депозитной базой, будет иметь ключевое значение для достижения операционной безубыточности. Учитывая низкие барьеры для переключения банков, мы считаем, что новичкам цифрового банкинга необходимо будет создать экосистему и внедрить целевую стратегию перекрестных продаж, чтобы повысить актуальность для пользователей и улучшить итоговые результаты.

Учитывая низкие барьеры для переключения банков, мы считаем, что новичкам цифрового банкинга необходимо будет создать экосистему и внедрить целевую стратегию перекрестных продаж, чтобы повысить актуальность для пользователей и улучшить итоговые результаты.

Среди прибыльных цифровых банков время, необходимое для достижения устойчивой прибыльности, похоже, с годами сократилось. В начале 2000-х цифровым банкам требовалось в среднем 46 месяцев, чтобы увидеть свой первый финансовый год, приносящий прибыль, а тем, кто был запущен после 2014 года, в среднем требовалось всего 25 месяцев.

Прибыльные цифровые банки часто приобретают актуальность, решая финансовые проблемы или устраняя пробелы на рынке, оставленные действующими лицами. Например, из 10 000 малых и средних предприятий WeBank Co. Ltd., впервые зарегистрированных в прошлом году, более 60 % никогда раньше не получали кредит в банке.

Несмотря на то, что Южная Корея является относительно хорошо развитым рынком банковских услуг, опыта работы с мобильным банкингом не хватало, поскольку банковские услуги часто распределяются по нескольким приложениям.

Процентный доход остается основным источником доходов для цифровых банков

Сравнивая финансовые показатели прибыльных цифровых банков с теми, которые еще не вышли на уровень безубыточности, становится очевидным, что цифровой банкинг, по сути, по-прежнему является бизнесом, ориентированным на баланс. Для большинства виртуальных банков с положительной итоговой суммой чистый процентный доход составляет основную часть операционных доходов, даже в Японии, где банки сталкиваются с пониженной чистой процентной маржой из-за политики отрицательной процентной ставки в стране.

Способность генерировать высокий процентный доход может на самом деле сигнализировать о переломном моменте прибыльности цифровых банков.

Между тем, другие цифровые банки, которые по-прежнему убыточны в годовом исчислении, в значительной степени зависят от комиссионных доходов, что позволяет предположить, что комиссионных доходов может быть недостаточно для обеспечения операционной безубыточности.

Платные продукты, такие как платежи или продажа сторонних услуг, могут помочь привлечь пользователей в масштабе, но маржа, как правило, ниже. Прибыльность цифровых банков, по-видимому, зависит от устойчиво прибыльной кредитной операции.

Создание стабильной кредитной франшизы

Два фактора способствуют эффективному кредитному механизму: точный механизм кредитного андеррайтинга и ценообразование кредита на основе риска.

Несмотря на обслуживание пользователей с исторически слабым кредитным профилем, самые прибыльные цифровые банки демонстрируют более низкий коэффициент неработающих кредитов, чем в среднем по отрасли. Это наиболее очевидно среди цифровых банков, поддерживаемых хорошо зарекомендовавшими себя материнскими компаниями.

Применяя предиктивную аналитику к большому количеству частных данных о клиентах, цифровые банки смогли эффективно оценивать кредитоспособность пользователей, которых могут избегать традиционные модели риска. Некоторые цифровые банки также дополнили свой механизм оценки рисков инновационными технологиями. Например, чтобы предоставить кредиты фермерам в сельской местности, китайский Zhejiang E-Commerce Bank Co. Ltd., который работает как MYBank, запустил спутниковую систему управления рисками, которая позволяет отслеживать урожай в режиме реального времени. Это облегчает сбор данных о сельскохозяйственной продукции фермеров, которых в противном случае было бы недостаточно.

Как правило, банки с более низким коэффициентом необслуживаемых кредитов могут иметь возможность создавать меньше резервов на покрытие обесценения, что способствует улучшению итоговой прибыли.

Ценообразование с учетом риска, а не ценообразование для конкуренции также необходимо для стабильно прибыльной кредитной операции.

Сосредоточив основное внимание на необеспеченных потребительских кредитах, российское АО «Тинькофф Банк» обычно имеет более высокий коэффициент неработающих кредитов, чем в среднем по России. Тем не менее, Тинькофф смог компенсировать повышенную стоимость риска за счет более высокой доходности, поскольку его механизм ценообразования по кредитам основан на модели чистой приведенной стоимости, которая учитывает пороговую ставку в размере 30%. Чистая процентная маржа Тинькофф была на 12,3 процентных пункта выше среднего показателя по отрасли, что способствовало более высоким показателям рентабельности.

Расширение за счет партнерства

Устойчивый рост кредита может быть достигнут только при увеличении депозитной базы. Это может быть проблемой для цифровых банков, поскольку клиенты, как правило, не используют их в качестве своих основных финансовых учреждений. Несмотря на большую базу пользователей, цифровые банки занимают менее 1,5% рынка от общего объема внутренних депозитов и кредитов.

Это может быть проблемой для цифровых банков, поскольку клиенты, как правило, не используют их в качестве своих основных финансовых учреждений. Несмотря на большую базу пользователей, цифровые банки занимают менее 1,5% рынка от общего объема внутренних депозитов и кредитов.

Одним из способов, с помощью которого цифровые банки стремились быстро нарастить масштабы, является внедрение банковского обслуживания как услуги или BaaS. BaaS относится к настройке, при которой банки открывают свои интерфейсы прикладного программирования для третьих сторон, чтобы разрабатывать и расширять банковские предложения для своих конечных пользователей. При этом цифровые банки могут использовать присутствие бренда и пользовательскую базу своих партнеров, сводя к минимуму затраты на привлечение клиентов.

Британский OakNorth Bank PLC, например, предлагает свой сберегательный счет через несколько финансовых технологических компаний, и это доказало свою эффективность в привлечении новых пользователей. Благодаря таким альянсам в 2019 году банк привлек 102 000 новых сберегательных клиентов, что превышает 42 000 пользователей, привлеченных по прямым каналам.

Благодаря таким альянсам в 2019 году банк привлек 102 000 новых сберегательных клиентов, что превышает 42 000 пользователей, привлеченных по прямым каналам.

Модель BaaS особенно жизнеспособна в связи с распространением встроенных финансов — тенденцией, когда небанковские организации интегрируют финансовые услуги для повышения лояльности клиентов. В этой модели BaaS выступает в качестве базовой инфраструктуры.

Например, компания SBI Sumishin Net Bank Ltd. в Японии определила BaaS как следующий рубеж своего роста. Банк поддерживает развитие необанков более чем 20 японских компаний, включая Japan Airlines, которая с тех пор запустила собственный набор депозитов и кредитных продуктов.

Совместный запуск продуктов с другими организациями предоставляет еще один способ привлечения пользователей в масштабе. KakaoBank, например, в партнерстве с E-mart, сетью скидок, и Market Kurly, интернет-магазином продуктовых магазинов, запустил 26-недельный сберегательный продукт, в котором подписчики имеют право на различные льготы в розничных магазинах. Кампания с участием обеих организаций привлекла 560 000 и 230 000 счетов KakaoBank соответственно в течение двух недель после ее запуска.

Кампания с участием обеих организаций привлекла 560 000 и 230 000 счетов KakaoBank соответственно в течение двух недель после ее запуска.

Строительство рва

Нахождение баланса между ценностью жизни клиента и затратами на привлечение имеет решающее значение для обеспечения устойчивой прибыльности. С этой целью цифровые банки, связанные с технологической платформой, имеют сильное преимущество. Помимо недорогого привлечения пользователей, эти цифровые банки могут поддерживать высокий уровень взаимодействия с пользователями, поскольку банковские услуги часто синергетичны с родным бизнесом их родителей.

Компания Rakuten Group Inc., расположенная в Токио, например, управляет автономным подразделением кредитных карт и предлагает поощрения пользователям, которые погашают баланс своей карты с помощью банковского счета Rakuten. Это способствовало росту на 32 % в годовом исчислении количества транзакций по прямому дебету банка и последующему увеличению на 50,4 % в годовом исчислении числа пользователей, выбравших Rakuten Bank Ltd. в качестве банка для расчета заработной платы в первом квартале 2021 года.

в качестве банка для расчета заработной платы в первом квартале 2021 года.

С другой стороны, новички в области цифрового банкинга могут счесть необходимым создать экосистему для поддержания высокой вовлеченности пользователей и поощрения удержания клиентов.

Удобство мобильного онбординга пользователей — палка о двух концах. Несмотря на то, что подключение пользователя более рентабельно, барьеры для переключения банков также намного ниже, особенно потому, что цифровые банки, как правило, являются вторичными учетными записями. Таким образом, цифровые банки должны постоянно стремиться повысить свою актуальность для пользователей за счет целевых перекрестных продаж. Это также поможет увеличить пожизненную ценность клиентов, способствуя улучшению экономики единицы продукции и улучшению итоговой прибыли.

Тинькофф Банк предлагает пример того, как выскочка цифрового банкинга может добиться стабильной прибыли. Тинькофф, основанный в 2006 году, начинал как эмитент кредитных карт. С годами оно превратилось в так называемое суперприложение, предлагающее ряд собственных и сторонних финансовых и лайфстайл-услуг на единой платформе.

С годами оно превратилось в так называемое суперприложение, предлагающее ряд собственных и сторонних финансовых и лайфстайл-услуг на единой платформе.

Продукты, предлагаемые Тинькофф, созданы для расширения возможностей перекрестных продаж. Банк отметил, что пользователи, у которых есть текущий счет в банке, которых он называет пользователями Tinkoff Black, как правило, более вовлечены, чем пользователи других продуктов Тинькофф. Таким образом, продукты предлагались в пакетах, чтобы способствовать распространению Tinkoff Black в надежде на повышение уровня вовлеченности. Например, кредиты наличными выдаются через Tinkoff Black, поэтому для подачи заявки на кредит потребуется открытие текущего счета.

Для повышения эффективности перекрестных продаж Тинькофф стремился улучшить понимание пользователей, предлагая контекстные подсказки через приложение для сбора данных о предпочтениях потребителей и используя машинное обучение для предоставления персонализированных рекомендаций.