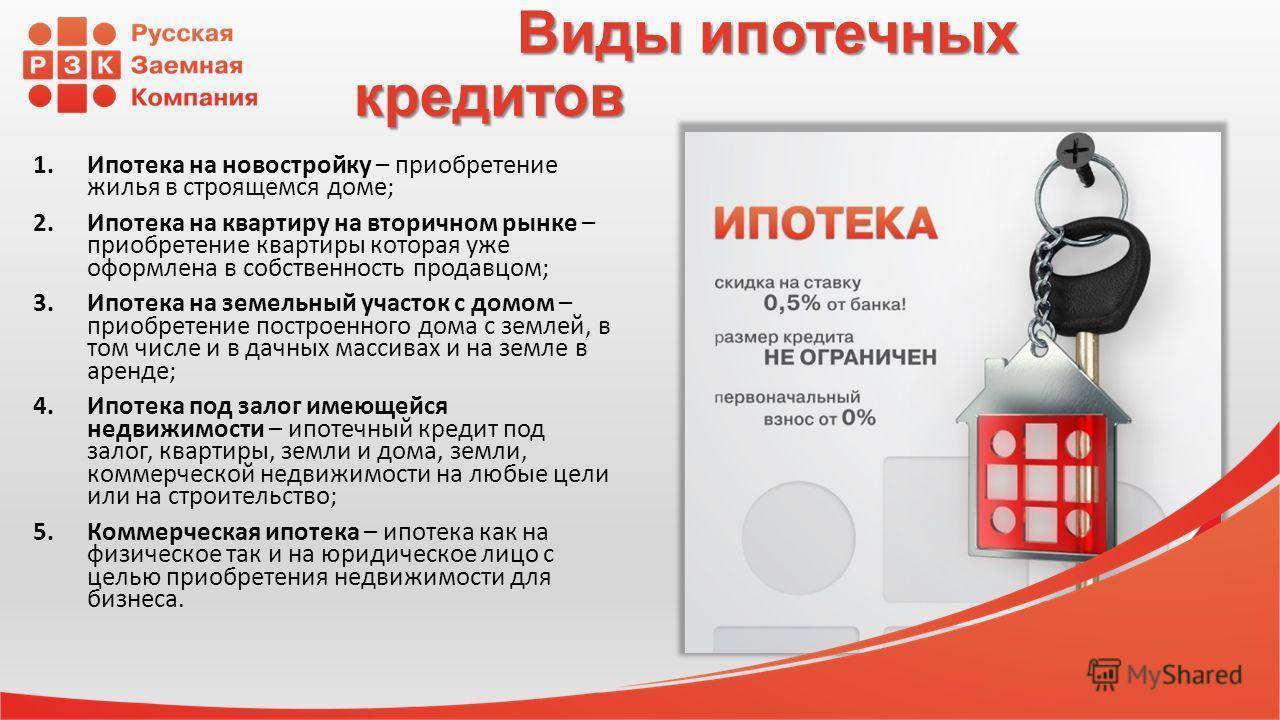

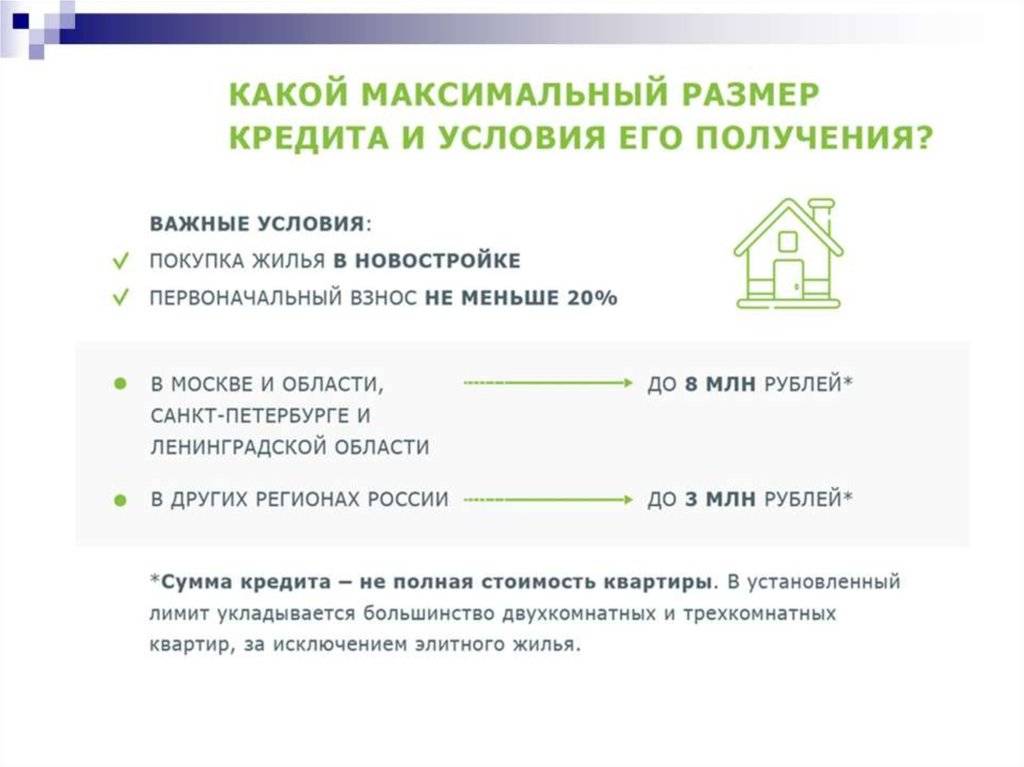

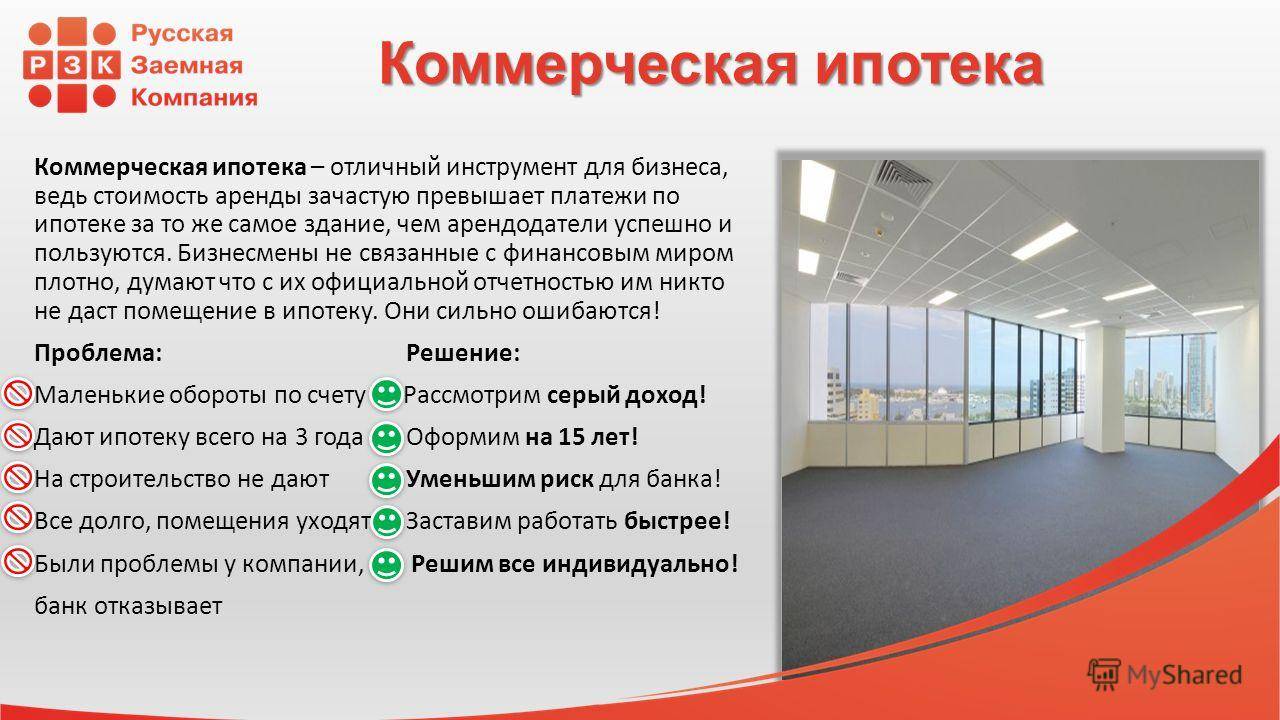

Коммерческая ипотека – что это

Случаются ситуации, когда бизнесу требуется приобрести недвижимость под офис или склад, но средств не хватает. Для подобных целей существует банковский продукт – коммерческая ипотека

Что представляет собой коммерческая ипотека?

От обыкновенной ипотеки, то есть кредита, который выдается на покупку жилья под залог этого же жилья, коммерческая ипотека отличается целью использования помещения. Такая ссуда выдается владельцам малого и среднего бизнеса для приобретения нежилых помещений и зданий, офисов, складов. Соответственно, требования и условия для заемщика совершенно иные.

Путем оформления коммерческой ипотеки можно:

- выкупить помещение, которое ранее нанималось в аренду;

- приобрести квартиру и затем документально оформить помещение как нежилое;

- купить готовый офис, склад, цех, магазин;

- стать владельцем участка или помещения, которое пока находится в процессе строительства.

В качестве залога для получения коммерческой ипотеки может выступать только помещение, которое уже имеется у коммерсанта. Кроме того, процентные ставки и сроки выплат в случае с бизнес ипотеками гораздо более жесткие. Минимальная процентная ставка, как правило, не опускается ниже 6%, чаще она выше.

Кроме того, процентные ставки и сроки выплат в случае с бизнес ипотеками гораздо более жесткие. Минимальная процентная ставка, как правило, не опускается ниже 6%, чаще она выше.

Юридические аспекты коммерческой ипотеки

Если рассматривать коммерческую ипотеку в разрезе законодательства, она не так сильно отличается от обыкновенной ипотеки. К общим моментам относятся необходимость производить оценку помещения, оформлять страховку и выплачивать первый взнос.

Отличия же заключаются в том, что заемщик не может закладывать помещение, пока договор купли-продажи не подписан. То есть, чтобы взять ипотеку на офис бизнесмену может понадобиться заложить личное имущество или недвижимость. Участники данного процесса (как банки, так и сами заемщики) считают сложившуюся систему несовершенной, поскольку она не дает действительных оснований для развития малого бизнеса. Крупные же компании обычно либо располагают имуществом, которое можно заложить или могут позволить себе приобрести помещение не оформляя ипотеки.

В казахстанских банках обычно отсутствует отдельный продукт – «коммерческая ипотека». Он входит в продукты бизнес-кредитования МСБ, т.е. допускается такая цель использования кредитных средств, как приобретение коммерческой недвижимости.

Читайте также

· Получай авансы и выигрывай призы от Бухта и Visa

· Воинский учет на предприятии

· «Электронное личное дело» в Казахстане

· Кайдзен — что это и как применять

· Договор о неконкуренции в Казахстане

· Факторинг и его преимущества для бизнеса

· Банки стали информировать налоговую о платежах ИП

· Финансовая отчетность – что это и какие имеет стандарты

· Цифровой актив в Казахстане

Коммерческая ипотека для малого бизнеса

К слову «ипотека» мы начали привыкать совсем недавно: это относительно новое понятие для российской практики.

Если ипотека жилья становится все более распространенной, то ипотека коммерческой недвижимости — имеет лишь единичные прецеденты.

Если ипотека жилья становится все более распространенной, то ипотека коммерческой недвижимости — имеет лишь единичные прецеденты.

Ипотека коммерческой недвижимости, или коммерческая ипотека (бизнес-ипотека), широко распространена во всем мире. Западный опыт показывает, что при грамотной эксплуатации коммерческой недвижимости — сдачи в аренду помещений под офисы, магазины, предприятия сферы услуг — ее доходность вполне сопоставима с любой другой сферой малого бизнеса и позволяет использовать ипотечные кредиты.

Срок ипотеки недвижимости — максимум 10-12 лет, а наиболее распространенный срок — 5 лет. Заемщику необходимо внести первоначальный взнос в размере 25-40% от стоимости недвижимости. При этом у клиента должен быть прибыльный баланс и минимум год работы на рынке.Юридические нюансы коммерческой ипотекиСхема коммерческой ипотеки нежилых помещений схожа с ипотекой жилья: здесь есть такие же процедуры оценки заемщика и объекта, требование о наличии первоначального взноса. Но есть и принципиальное отличие — законодательство не разрешает компаниям оформлять закладную на недвижимое имущество до момента заключения сделки купли-продажи. Объект необходимо сначала приобрести и только потом его можно закладывать, чтобы получить деньги.

Срок ипотеки недвижимости — максимум 10-12 лет, а наиболее распространенный срок — 5 лет. Заемщику необходимо внести первоначальный взнос в размере 25-40% от стоимости недвижимости. При этом у клиента должен быть прибыльный баланс и минимум год работы на рынке.Юридические нюансы коммерческой ипотекиСхема коммерческой ипотеки нежилых помещений схожа с ипотекой жилья: здесь есть такие же процедуры оценки заемщика и объекта, требование о наличии первоначального взноса. Но есть и принципиальное отличие — законодательство не разрешает компаниям оформлять закладную на недвижимое имущество до момента заключения сделки купли-продажи. Объект необходимо сначала приобрести и только потом его можно закладывать, чтобы получить деньги. Согласно пункту 1 статьи 9 Федерального закона в договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.Кому выгодна коммерческая ипотека?Участники рынка коммерческой ипотеки согласны, что развитие бизнес-ипотеки сдерживается в первую очередь пробелами в законодательстве. Однако не вполне ясно и то, кто будет заемщиком, каково его качество. Надежные стабильные компании имеют возможность взять на приобретение недвижимости обычный коммерческий кредит под залог любого имущества, им ипотека не особенно нужна. А если у компании нет залога или банки не считают возможным дать ей кредит исходя из оценки деятельности такой компании — зачем нужен такой ипотечный заемщик? Именно по этой причине в России ипотека коммерческой недвижимости пока характерна, в основном, для крупных компаний. У малого бизнеса нет достаточного залогового обеспечения. На специфические риски малого бизнеса накладываются проблемы непрозрачного рынка коммерческой недвижимости.

Согласно пункту 1 статьи 9 Федерального закона в договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.Кому выгодна коммерческая ипотека?Участники рынка коммерческой ипотеки согласны, что развитие бизнес-ипотеки сдерживается в первую очередь пробелами в законодательстве. Однако не вполне ясно и то, кто будет заемщиком, каково его качество. Надежные стабильные компании имеют возможность взять на приобретение недвижимости обычный коммерческий кредит под залог любого имущества, им ипотека не особенно нужна. А если у компании нет залога или банки не считают возможным дать ей кредит исходя из оценки деятельности такой компании — зачем нужен такой ипотечный заемщик? Именно по этой причине в России ипотека коммерческой недвижимости пока характерна, в основном, для крупных компаний. У малого бизнеса нет достаточного залогового обеспечения. На специфические риски малого бизнеса накладываются проблемы непрозрачного рынка коммерческой недвижимости. Схемы коммерческой ипотекиИтак, действующее законодательство в отношении бизнес-ипотеки не совершенно. Оно и определяет возможные схемы ипотечного кредитования для предпринимателя. Согласно закону «Об ипотеке», для коммерческой недвижимости, в отличие от жилых помещений, предусмотрен совершенно иной механизм оформления и регистрации залога. Поэтому рынок выработал несколько способов проведения подобного рода сделок, позволяющих осуществлять их в рамках действующего законодательства.

Схемы коммерческой ипотекиИтак, действующее законодательство в отношении бизнес-ипотеки не совершенно. Оно и определяет возможные схемы ипотечного кредитования для предпринимателя. Согласно закону «Об ипотеке», для коммерческой недвижимости, в отличие от жилых помещений, предусмотрен совершенно иной механизм оформления и регистрации залога. Поэтому рынок выработал несколько способов проведения подобного рода сделок, позволяющих осуществлять их в рамках действующего законодательства. После чего следует регистрация залога на банк и оформление всех документов по передаче прав собственности на нового собственника, то есть на покупателя (заключение договора купли-продажи), после чего продавец получает всю сумму, а регистрация идет своим чередом.Схема IIIРиэлторы называют последнюю схему «выкупом юридического лица». Создается компания, на которую оформляется объект недвижимости (юридическое лицо). В последствии заемщик выкупает акции этой компании, выплачивая кредит. При этом на эту компанию оформляется объект недвижимости.Лизинг — альтернатива коммерческой ипотекеПо мнению экспертов, хорошей альтернативой несовершенной пока коммерческой ипотеке может стать лизинг коммерческой недвижимости. В этом случае лизинговая организация — некий аналог кооператива — выдает кредит на покупку объекта недвижимости и является владельцем этого объекта до тех пор, пока кредит не будет выплачен. Одно из достоинств лизинга в том, что его механизмы четко прописаны в законодательстве.

После чего следует регистрация залога на банк и оформление всех документов по передаче прав собственности на нового собственника, то есть на покупателя (заключение договора купли-продажи), после чего продавец получает всю сумму, а регистрация идет своим чередом.Схема IIIРиэлторы называют последнюю схему «выкупом юридического лица». Создается компания, на которую оформляется объект недвижимости (юридическое лицо). В последствии заемщик выкупает акции этой компании, выплачивая кредит. При этом на эту компанию оформляется объект недвижимости.Лизинг — альтернатива коммерческой ипотекеПо мнению экспертов, хорошей альтернативой несовершенной пока коммерческой ипотеке может стать лизинг коммерческой недвижимости. В этом случае лизинговая организация — некий аналог кооператива — выдает кредит на покупку объекта недвижимости и является владельцем этого объекта до тех пор, пока кредит не будет выплачен. Одно из достоинств лизинга в том, что его механизмы четко прописаны в законодательстве.

В любом случае риск неизбежен. Банковские специалисты советуют предпринимателям самим влиять на условия кредитования. По мнению большинства экспертов, наиболее острая проблема, мешающая развитию коммерческой ипотеки, это низкая культура финансирования у малого бизнеса. Ипотека станет реальность, когда малый бизнес «осветлится». Чем ниже налоговая культура малого бизнеса, тем хуже условия ипотечного кредитования для него же — таков вывод реальных участников рынка бизнес-ипотеки.

Полное руководство по коммерческой ипотеке

Вы хотите расширить свой бизнес? Вы поняли, что стоимость аренды стала слишком большой? Если это так, вы можете обнаружить, что коммерческая ипотека может предложить варианты финансирования бизнеса, о которых вы не знали. Вот все, что вам нужно знать:

— Что такое коммерческая ипотека?

– Долгосрочные преимущества коммерческой ипотеки

– Подача заявки на коммерческую ипотеку: что нужно знать

– Коммерческая ипотека для стартапов

– Как работает рефинансирование

Коммерческая ипотека предназначена для покупки (или рефинансирования) любой земли или имущества в коммерческих целях. Подобно традиционной жилищной ипотеке, деньги берутся взаймы и обеспечиваются недвижимостью.

Подобно традиционной жилищной ипотеке, деньги берутся взаймы и обеспечиваются недвижимостью.

Их также можно использовать для расширения существующего бизнеса и строительства жилой или коммерческой недвижимости. Закрепляя бизнес за собственностью (например, пабы, рестораны, гостевые дома), они, как правило, являются основным источником финансирования любого плана развития бизнеса.

Рынок коммерческой ипотеки представляет собой меньшую долю рынка, чем жилищная ипотека, хотя их общая стоимость непропорционально высока. В отличие от жилищной ипотеки, коммерческая ипотека предоставляет финансирование четырьмя различными способами:

- Покупка коммерческих помещений

- Защита предприятий по развитию земли

- Развитие бизнеса, занимаемого владельцем

- Добавление в портфель для сдачи в аренду

- Высвобождение капитала для инвестиций или роста

- Консолидация долгов бизнеса

- Приобретение нового оборудования

- Расширить торговля

- Дешевле, чем аренда

- Возможность субаренды или сдачи в аренду частей имущества для получения дополнительного дохода.

- Отчеты за три года (или налоговые декларации)

- Текущие и прогнозируемые показатели деятельности

- Банковские выписки

- Подробная информация и профили всех директоров и партнеров по бизнесу

- Отчеты об активах и пассивах.

- Потенциал для: прогнозируемого текущего дохода и премий по спредам при обычно низких исторических уровнях убытков в различных рыночных условиях

- Структурная защита (например, защита погашения под залог, амортизация и контроль над дополнительным долгом)

- Потенциальный диверсификатор портфеля, учитывая его низкую историческую корреляцию со многими основными классами активов

- Гибкие условия и структуры ставок, которые могут быть идеальными для инвестиций, ориентированных на обязательства

- Широкий спектр инвестиционных структур — участие, совместные предприятия, частные торговые марки или другие структурированные решения по всему спектру риска/доходности — от первой ипотеки до субординированного долга

- Стремится использовать размер и масштаб MetLife Investment Management, чтобы получить доступ к участникам сделок и потокам на мировых рынках, типам собственности, срокам кредита и старшинству в стеке капитала

- Дисциплинированные процессы андеррайтинга и мониторинга

- Собственные исследования поддерживают инвестиционные решения, помогая определить инвестиционную стратегию, снизить риск и предоставить рекомендации по андеррайтингу и оценке

- Интегрированная платформа по управлению акциями и долговыми обязательствами с широким обзором местных рынков

- Обширная глобальная сеть офисов, включающая более 200 специалистов по недвижимости в семи офисах в США, а также глобальные офисы в Лондоне, Мехико, Сантьяго и Токио 5

- Полный доступ к участникам рынка и возможностям благодаря многолетним отношениям с крупными собственниками, разработчиками и операторами

- Дисциплина в андеррайтинге и структурировании кредитов

- Интегрированные возможности исследования, анализа рисков и долговой аналитики, включая внутреннюю оценку, а также централизованные кредитные рейтинги и процессы мониторинга

- Узкоспециализированные рыночные и отраслевые эксперты с опытом работы со старшими и субординированными кредитами

Коммерческая ипотека структурирована так, чтобы удовлетворить как кредитора, так и заемщика. Кредитор должен видеть обеспечение по своему кредиту, а заемщик хочет получить выгоду за счет сокращения выплат (по сравнению с арендой).

Ипотечный кредит на коммерческую недвижимость обычно представляет собой долгосрочный кредит (часто до 25 лет), который предоставляет наличные деньги для покупки коммерческих помещений. Ипотечный кредитор, как правило, ссужает до 70% стоимости имущества, предоставляя бизнесу возможность оплачивать свои регулярные платежи по ипотеке и используя любой оборотный капитал для финансирования роста.

Поскольку большинство коммерческих ипотечных кредитов предлагают только до 70% от общей стоимости имущества, кредитор полагается на то, что бизнес найдет остальную часть для завершения покупки. Зачастую это крупная сумма денег.

Коммерческая ипотека может сделать гораздо больше, чем просто разместить ваш бизнес, они все чаще рассматриваются как источник финансирования бизнеса.

Владение собственным бизнес-помещением означает, что вы снижаете риск увеличения арендной платы. Коммерческая ипотека может помочь защитить ваш бизнес от будущего, позволяя ему получить доступ к акционерному капиталу по мере того, как цена на недвижимость увеличивается с течением времени.

Коммерческая ипотека может помочь защитить ваш бизнес от будущего, позволяя ему получить доступ к акционерному капиталу по мере того, как цена на недвижимость увеличивается с течением времени.

Выбор коммерческой ипотеки имеет ряд преимуществ, многие из которых направлены на то, чтобы предложить будущие источники финансирования и финансирования:

Владельцы бизнеса могут использовать коммерческую ипотеку для приобретения коммерческой недвижимости либо для использования в собственном бизнесе, либо для сдачи в аренду, для покупки компании, либо для получения капитала в уже принадлежащих зданиях. Это становится все более гибким способом финансирования покупки вашей недвижимости, если у вас есть материальные активы, от которых можно защититься.

Есть много кредиторов, предлагающих коммерческую ипотеку. Важно выбрать правильный для вас.

Цены могут варьироваться в зависимости от коммерческой специальности. Некоторые кредиторы предлагают ипотечные кредиты только тогда, когда имеется достаточная гарантия активов, в то время как другие предпочитают кредитовать собственный бизнес или будут финансировать только застройку земли.

Любой потенциальный заемщик будет подвергнут определенным финансовым проверкам. Обычно они распространяются на:

Срок кредита также может существенно варьироваться – от 5 до 40 лет. Это большие финансовые обязательства, поэтому вам нужно понимать, чего вы хотите от своей коммерческой ипотеки, а также чего хочет от вас ваш ипотечный кредитор.

Это большие финансовые обязательства, поэтому вам нужно понимать, чего вы хотите от своей коммерческой ипотеки, а также чего хочет от вас ваш ипотечный кредитор.

Процентные ставки обычно выше, чем при жилищной ипотеке, поскольку считается, что кредитование связано с более высоким риском. Скорее всего, вам потребуется предложить больший депозит в размере не менее 30%, что соответствует более низкой ставке кредита к стоимости (LTV), а преимуществом является больший капитал.

Ваша кредитная история будет играть большую роль в том, будет ли одобрена ваша заявка на коммерческую ипотеку. Однако не всегда учитывается один фокус; вам также необходимо предоставить полную картину вашей компании, включая прогнозы и бизнес-план.

Не все коммерческие ипотечные кредиты одинаковы; то, что и как вы решите использовать свою собственность, повлияет как на сумму, которую вы можете занять, так и на предлагаемую процентную ставку.

Если бы вы решили купить офисное здание для своего бизнеса, а затем решили перепланировать и сдать часть помещения в субаренду, ваша коммерческая ипотека превратилась бы из бизнеса, занимаемого владельцем, в инвестиционный бизнес. Во многих случаях это приведет к падению вашего LTV.

Земельный налог, который уплачивается со всех объектов недвижимости, и ставка варьируется, но для объекта стоимостью 500 000 фунтов стерлингов сумма, которую вы в настоящее время платите, составляет 20 000 фунтов стерлингов.

Переменные ставки устанавливаются по сравнению с базовыми ставками Банка Англии и будут «изменяться» в зависимости от установленной ставки на данный момент. Фиксированные ставки могут быть установлены на определенный период (часто до 5 лет), предлагая гарантированные выплаты, которые можно рассчитать в бизнес-прогнозах.

Как и в случае с жилищной ипотекой, вам придется заплатить комиссию за передачу (юридические услуги), комиссию за оформление, комиссию за оценку и административные сборы.

Популярный и жизнеспособный вариант для владельцев бизнеса, позволяющий максимизировать доходный потенциал своих помещений и компенсировать стоимость их погашения.

Всегда принимайте во внимание стоимость ремонта, установки оборудования, отделки и общего ремонта, которые могут понадобиться вашей собственности.

Выплата процентов по вашей коммерческой ипотеке не облагается налогом.

Проще говоря, если вы хотите купить помещение для своего стартапа без какой-либо торговой истории, то вам понадобится гораздо более низкий коэффициент LTV. .

При сборе денежных средств, необходимых для финансирования покупки недвижимости, кредиторы часто понимают, что многие компании богаты активами, но бедны денежными средствами. В этом случае они примут обеспечение от существующей собственности.

В этом случае они примут обеспечение от существующей собственности.

Это означает, что для многих стартапов использование существующей собственности, такой как собственная жилая недвижимость, может быть полезным способом получения коммерческой ипотеки. Большинство кредиторов принимают эту договоренность, и вы даже можете вести дальнейшие переговоры, как только будет достигнут уровень капитала.

Использование коммерческой ипотеки для обеспечения вашей собственности может способствовать будущему финансированию вашей компании. Если недвижимость растет в цене, ваш бизнес-капитал тоже растет. По мере роста капитала вы можете использовать этот капитал для дальнейшего финансирования роста или расширения.

В случае расходов на ремонт и/или различных периодов времени между покупкой и возможностью заселения существуют промежуточные кредиты, которые могут помочь плавному переходу в новую коммерческую недвижимость

Если ваша компания уже владеет собственным помещением, повторное его закладывание может дать возможность высвободить в нем собственный капитал.

Это означает, что его можно использовать как очень экономичный вариант финансирования, особенно в то время, когда ожидается рост цен на недвижимость. Затем это может снизить стоимость вашего заимствования или обеспечить более высокие ставки по вашему заимствованию.

Проще говоря, рефинансирование коммерческой ипотеки означает погашение одной ипотеки и замену ее другой. Обычно это делается для обеспечения более высоких процентных ставок, высвобождая больше денег для бизнеса.

Вы можете рефинансировать свою ипотеку, если предприятие владеет или даже частично владеет недвижимостью. Коммерческая ипотека рассчитывается и оформляется совершенно иначе, чем жилищная ипотека. Из-за этого, когда компания решает рефинансировать условия своей ипотеки, их переговоры могут быть подкреплены более новыми данными о финансах и оценке.

Новые отчеты, прогнозы или более подробный набор балансовых отчетов могут повлиять на кредитора, чтобы он предложил сниженные ставки или увеличил капитал для компании. Если вы сможете продемонстрировать улучшенную кредитную историю, вероятно, кредитор будет больше уверен в вашей способности производить выплаты, что еще больше повысит вероятность более выгодных ставок.

Если вы сможете продемонстрировать улучшенную кредитную историю, вероятно, кредитор будет больше уверен в вашей способности производить выплаты, что еще больше повысит вероятность более выгодных ставок.

Если вы подумаете, сколько времени прошло с момента подачи первоначальной заявки на ипотеку, вполне вероятно, что ваши счета и кредитная история улучшились. Это означает, что вы можете претендовать на более выгодные условия и процентные ставки, чем вы платите в настоящее время.

Воспользовавшись более низкими процентными ставками на рынке, предприятие может сэкономить значительную сумму денег и уменьшить общую сумму процентов, выплачиваемых по кредиту. В основном это проявляется в сокращении ежемесячных выплат

В настоящее время процентные ставки низкие, но когда они начнут расти, ежемесячные выплаты по ипотечным кредитам с плавающей ставкой будут вестись аналогичным образом. Рефинансирование вашей ипотеки может помочь вам перейти на фиксированную ставку, позволяя учитывать фиксированную ежемесячную сумму в финансовых прогнозах.

Рефинансирование вашей ипотеки может помочь вам перейти на фиксированную ставку, позволяя учитывать фиксированную ежемесячную сумму в финансовых прогнозах.

Рефинансирование позволяет предприятиям высвобождать капитал, привязанный к их имуществу, который можно использовать для новых проектов или приобретения оборудования, продукции или других областей роста.

Если вам нужно финансирование для роста или расширения, рефинансирование позволит вам получить к нему доступ через собственный капитал. Этот вариант, вероятно, даст вам лучшую ставку, чем стандартный бизнес-кредит, поскольку вы предлагаете большую защиту от него.

Возможно, вам будет трудно погасить несколько долгов, объединение их вместе в рамках одного платежа может упростить погашение. Благодаря перезакладыванию вы можете получить только одно доступное погашение каждый месяц, если в вашей собственности есть капитал.

Ипотечные ставки часто лучше и дешевле, чем другие формы коммерческого заимствования. Однако в конечном итоге вы можете заплатить больше, несмотря на то, что это управляемое решение в краткосрочной и среднесрочной перспективе.

Рефинансирование коммерческой ипотеки может занять столько же времени, сколько получение первой ипотеки. Вам также необходимо учитывать комиссию за досрочное погашение, взимаемую вашим первым кредитором.

Рефинансирование также означает сбор огромного количества финансовых данных, балансовых отчетов, планов и прогнозов, а также финансовых показателей всех ключевых заинтересованных сторон в бизнесе. Если вы не можете показать свой отчет о прибылях и убытках или свой денежный поток, вам будет сложно рефинансировать свою ипотеку.

Как и любое важное финансовое решение, рефинансирование ипотечного кредита может оказать положительное влияние на ваш бизнес. Это может уменьшить платежи, высвободить наличные деньги и сэкономить ваши деньги ежемесячно.

Это может уменьшить платежи, высвободить наличные деньги и сэкономить ваши деньги ежемесячно.

Если вы представляете стартап, нуждающийся в коммерческой ипотеке, стремящийся развивать коммерческую недвижимость или изучаете способы рефинансирования своей коммерческой ипотеки, свяжитесь с нами сегодня по телефону 03330 069141 или запросите обратный звонок здесь.

Коммерческие ипотечные кредиты | Управление инвестициями Метлайф

Мы стремимся определить институциональное качество 4 коммерческих ипотечных кредитов, которые предлагают более высокую относительную стоимость, чем корпоративные облигации с аналогичным рейтингом, и большую защиту от риска дефолта. Наша платформа коммерческих ипотечных кредитов в основном нацелена на возможности на первичных рынках, а остальные — на отдельных вторичных и третичных рынках. Мы ориентируемся на офисные здания, торговые центры, жилые комплексы, промышленные объекты и гостиницы. Специалисты по инвестициям в недвижимость на платформе нашего регионального офиса запрашивают, гарантируют, выдают и управляют кредитами и обладают глубокими знаниями в области недвижимости и давними отраслевыми отношениями в своих регионах.

Почему коммерческая ипотека?

Подход

Ключевые отличия

MetLife Управление инвестициями и охрана окружающей среды

Мы стремимся применять лучшие в отрасли экологические, социальные и управленческие практики (ESG) в нашем бизнесе по кредитованию недвижимости.