В какой бизнес вложить деньги? Топ-10 вариантов

Содержание:

- Почему стоит вложить деньги в чужой бизнес?

- Какие формы инвестиций в бизнес существуют?

- В какой бизнес можно вложить деньги? Топ-10 вариантов

- В какой бизнес лучше вложить деньги новичку?

- В какой бизнес инвестировать для получения большой прибыли?

- Какие есть риски при инвестициях в чужой бизнес?

- Стоит ли мне инвестировать в чужой бизнес?

- Лучший брокер для инвестиций

- Топ-7 советов для правильных инвестиций в бизнес

- Резюме

- Автор этого обзора

- FAQs

Вопрос о том, в какой бизнес вложить деньги, актуален всегда, потому что грамотное инвестирование решает сразу несколько задач. Во-первых, вы получаете стабильный пассивный доход, то есть ваш капитал растет при минимальных усилиях с вашей стороны. Во-вторых, если на старте долгосрочные инвестиции выступают второстепенным источником дохода, со временем они вполне могут стать основой вашего благосостояния. Ведь это не обычные банковские вклады, процент по которым едва перекрывает инфляцию (если вообще перекрывает).

Ведь это не обычные банковские вклады, процент по которым едва перекрывает инфляцию (если вообще перекрывает).

В-третьих, инвестиции в проекты с разумной диверсификацией позволяют минимизировать риск потери денег. Существует множество способов подстраховаться – от мани-менеджмента до подбора разнотипных активов для инвестиционного портфеля. В-четвертых, вам не обязательно останавливаться на одном способе. Напротив, со временем разнообразие становится необходимостью. Например, Джордж Сорос инвестирует во всё подряд – кабельное ТВ, недвижимость, фитнес, видеоигры и тд.

В-пятых, решение вопроса о том, в какой бизнес лучше вложить деньги, позволяет сформировать накопления, уверенную финансовую подушку на непредвиденный случай. Но это не конечная цель. Конечная цель профессионального инвестора – обеспечить себе желаемый уровень дохода за счет эффективного вкладывания денег. Это более чем реально. Нужно лишь знать, какие направления в 2022 году самые перспективные и каковы их особенности.

Почему стоит вложить деньги в чужой бизнес?

Ответ на вопрос, в какой бизнес инвестировать, базируется на анализе фундаментальных тезисов. Например, почему целесообразно выбирать именно бизнес в качестве объекта инвестирования? Чем плохи вышеупомянутые банковские вклады или, например, драгметаллы? Зачастую бизнес выступает гораздо более рискованным вариантом вклада, но риск в сфере инвестирования всегда пропорционален прибыли. То есть чем риск выше, тем выше предполагаемый доход.

Что касается конкретно драгметаллов, они кажутся идеальным вариантом. Платина, золото и серебро не обесцениваются, их легко приобрести у банка напрямую или через обезличенный металлический счет. Вот только эти вклады не страхуются, а доходность составляет не более 3%. Кроме того, требуется большой стартовый капитал, иначе прибыль будет мизерной. Все эти нюансы позволяют понять, почему пассивный доход выгодно формировать на основании вкладов в чужой бизнес:

вкладчик сам регулирует уровень дохода;

много методов диверсификации риска;

не нужен большой стартовый капитал;

нет квалификационных требований.

Рассуждая о том, в какой бизнес лучше вложить деньги, необходимо понимать, что полностью избавиться от риска невозможно. Если нужна абсолютная уверенность – это только банковские вклады, но реального дохода они не приносят. Чужой бизнес – это готовое решение, и если бизнес процветает, у вас есть все шансы заработать на нём не меньше, чем его создатель. При этом вы сами регулируете как уровень риска, так и уровень дохода.

Какие формы инвестиций в бизнес существуют?

Часто, рассуждая о том, в какой бизнес лучше вложить деньги, люди сразу представляют себе стартапы. Это верное представление, однако ответ на вопрос может быть совсем другим. Доля в бизнесе – широко востребованный вариант инвестирования, его главное преимущество очевидно – вы получаете право на часть прибыли. Это хорошо, когда компания процветает, но в периоды кризиса дохода может вообще не быть.

Альтернативный вариант вкладывания денег в чужой бизнес – покупка акций. Как правило, речь идет о ценных бумагах крупных компаний. Примеры – Apple, Tesla, Activision Blizzard, Microchip Technology, Grifols. Акции приносят доход в виде дивидендов, но также сами имеют ценность – их можно купить по сниженной цене и продать на пике, заработав на разнице в стоимости.

Примеры – Apple, Tesla, Activision Blizzard, Microchip Technology, Grifols. Акции приносят доход в виде дивидендов, но также сами имеют ценность – их можно купить по сниженной цене и продать на пике, заработав на разнице в стоимости.

Есть более рискованные, но и более доходные способы. Например, венчурные фонды. Грубо говоря, это фонды, которые вкладываются в развитие предприятий на этапе их создания. Фактически эти организации вливают деньги инвесторов в масштабные стартапы. До 70% инвестиций в проекты венчурных фондов не окупаются. Но оставшихся 30% достаточно для того, чтобы нивелировать убытки и выйти в плюс. Кроме того, никто не инвестирует в один проект. Сегодня сами фонды предлагают инвесторам готовые портфели, чтобы можно было нивелировать крах одного стартапа успехом другого.

Вопрос о том, в какой бизнес вложить деньги, имеет десятки вариантов ответа. Но далеко не все из них объективно доступны обычному человеку, не имеющему специализированных знаний и опыта в инвестировании. Другие наоборот – очень даже доступны. Например, ПАММ-счета и сервисы копирования сделок. Подробнее о них мы поговорим в следующем разделе.

Другие наоборот – очень даже доступны. Например, ПАММ-счета и сервисы копирования сделок. Подробнее о них мы поговорим в следующем разделе.

В какой бизнес можно вложить деньги? Топ-10 вариантов

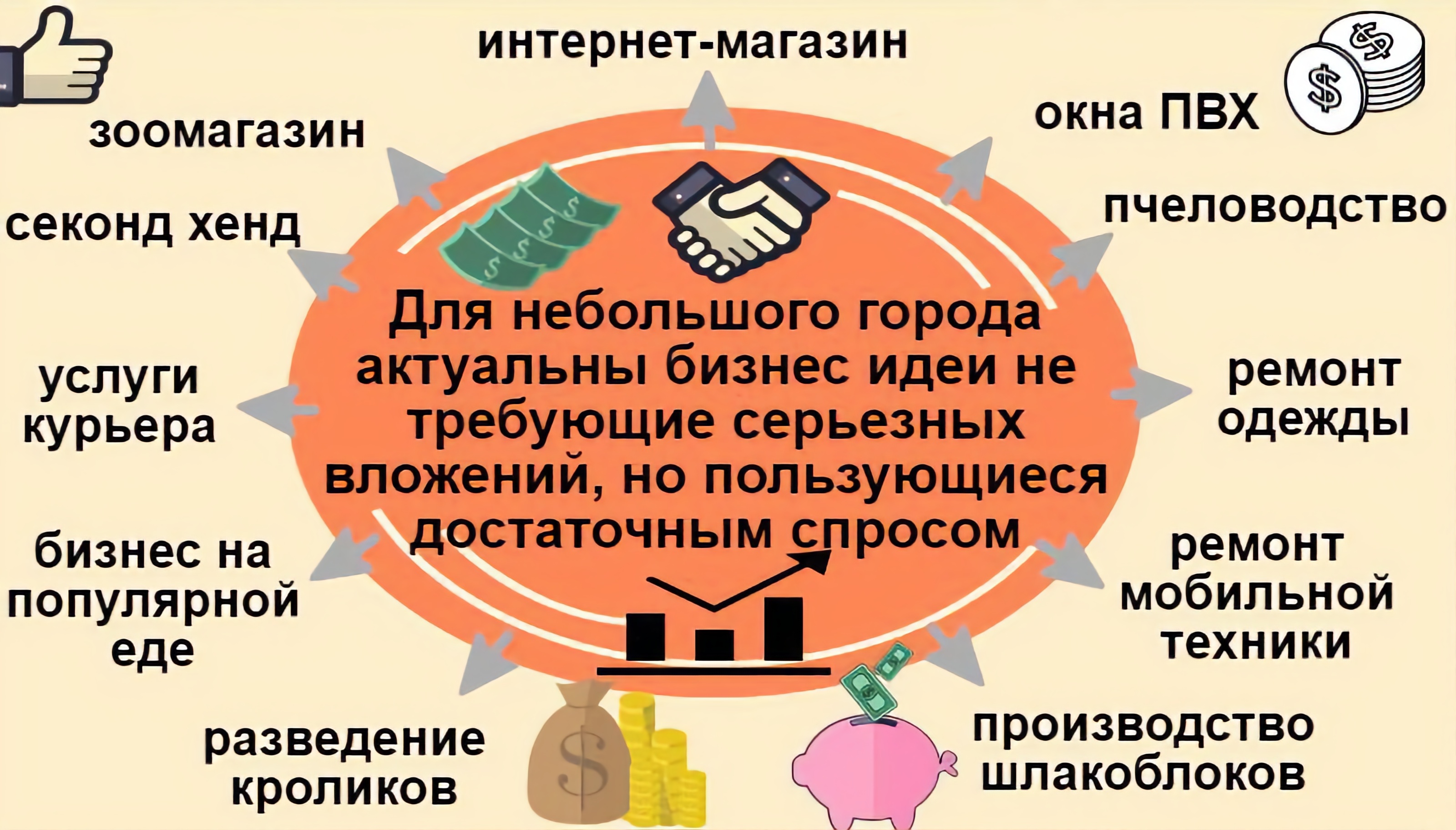

Обычно под пассивным доходом понимают долгосрочные инвестиции, однако это касается в большей степени традиционных методов вроде сберегательных счетов. Есть немало ответов на вопрос, в какой бизнес можно вложить деньги с доходом в краткосрочной перспективе. Ниже мы подробно рассмотрим топовые варианты – они доступны всем без исключения, требуют чаще всего небольших или умеренных инвестиций и предполагают высокий потенциал прибыли.

Вариант 1. Копитрейдинг

Если вы сомневаетесь, в какой бизнес вложить деньги, сервис копирования сделок может стать идеальным решением. Копитрейдинг не требует вообще никаких знаний. Пользователь копирует сделки опытного трейдера (провайдера сигналов), и если сделка удачная, он выплачивает провайдеру процент от полученной прибыли. Важный момент – когда провайдер сигналов вкладывает в сделку 10 тысяч долларов, совсем не обязательно вкладывать столько же. Можно вложить хоть 100 долларов, это зависит от доступного инвестору бюджета.

Можно вложить хоть 100 долларов, это зависит от доступного инвестору бюджета.

Плюсы:

не нужны специальные знания;

механизм технически прост;

крайне высокий потенциал дохода;

прибыль в любой перспективе.

Минусы:

если провайдер сигналов проводит неудачную сделку, вы теряете деньги;

комиссии, выплачиваемые провайдеру и платформе, снижают фактическую прибыль.

Вариант 2. Биржевые фонды (ETF)

Биржевые фонды вкладывают деньги инвесторов в группы активов – обычно акций, но также это могут быть товары, бонды и т.д. Активы группируются по определенному принципу, например, на основании отрасли, региона или индекса. Один из самых известных ETF фондов – XLU, в него вкладывается даже Джордж Сорос. Главное преимущество этого метода – топовые ETF стабильны и обеспечивают высокий пассивный доход. Кроме того, многие биржевые фонды имеют достаточно низкий порог входа, что позволяет им привлекать много непрофессиональных инвесторов.

Плюсы:

относительно надежный и прозрачный инструмент;

низкие комиссии и высокая ликвидность активов;

не нужен большой капитал, абсолютная пассивность.

Минусы:

инвестор не имеет возможности изменить состав портфеля;

далеко не всегда можно рассчитывать на дивиденды;

прибыль сильно зависит от бюджета.

Вариант 3. Паевые инвестиционные фонды

Капитал ПИФа формируется инвестициями участников, а УК (управляющая компания) приобретает на эти средства некоторые активы с перспективой роста их стоимости. ПИФ покупает акции, недвижимость, товары, что угодно. Условия для инвесторов могут быть жесткими или гибкими, тут всё зависит от типа фонда. Но больше – от профессионализма и честности УК. Проверенный паевой фонд может стать отличным ответом на вопрос, в какой бизнес инвестировать в 2022 году.

Плюсы:

невысокий порог входа;

умеренная доходность;

интересы инвестора защищены законом;

от инвестора ничего не требуется (кроме денег).

Минусы:

Вариант 4. Децентрализованные приложения

dApp функционируют на блокчейнах, в данной области сосредоточена значительная доля всех инноваций по сфере IT. Почти все приложения на старте нуждаются в инвестировании, со своей стороны предлагая фиксированные проценты или долю от прибыли. Вкладывать деньги в dApp можно напрямую, если разработчик реализует такую возможность, либо через специальные площадки. Думая о том, в какой бизнес вложить деньги именно сейчас, обратите внимание на децентрализованные приложения. Но учитывайте, что по уровню риска они идентичны венчурным фондам, а гарантий еще меньше.

Плюсы:

потенциально высокий доход;

не нужен большой стартовый капитал;

можно диверсифицировать основные риски.

Минусы:

Вариант 5. Фьючерсы и опционы

Вкладывать деньги можно в десятки активов. Сегодня фьючерсы и опционы не менее популярны, чем ценные бумаги, драгметаллы и товары. Преимущество опционов и фьючерсов в том, что благодаря кредитному плечу можно быстро выйти на крупную прибыль, имея относительно небольшой стартовый капитал. Однако нужно отдавать себе отчет – для инструментов такого типа риск всегда крайне высок. Понимание этого риска не мешает людям, размышляющим над вопросом, в какой бизнес лучше вложить деньги, открывать специальные счета у брокеров, чтобы успешно торговать фьючерсами и опционами.

Преимущество опционов и фьючерсов в том, что благодаря кредитному плечу можно быстро выйти на крупную прибыль, имея относительно небольшой стартовый капитал. Однако нужно отдавать себе отчет – для инструментов такого типа риск всегда крайне высок. Понимание этого риска не мешает людям, размышляющим над вопросом, в какой бизнес лучше вложить деньги, открывать специальные счета у брокеров, чтобы успешно торговать фьючерсами и опционами.

Плюсы:

можно начать с минимальным капиталом;

потенциал прибыли не ограничен;

много проверенных площадок;

имеется возможность частично диверсифицировать риски.

Минусы:

из-за кредитного плеча можно быстро потерять весь капитал;

риск всегда остается достаточно высоким, даже для профессионалов.

Вариант 6. Инвестиции в недвижимость

Инвестиции в недвижимость — это долгосрочные инвестиции. Можно вкладываться в жилую недвижимость (квартиры, дома) или в коммерческую (офисы, магазины, склады), чтобы затем сдавать ее в аренду. Так как в большинстве регионов мира недвижимость постоянно дорожает, такие вложения считаются надежными. Да, требуется существенный стартовый капитал. Зато доходность довольно высокая – для удачно расположенных коммерческих объектов она может составлять до 15% годовых. Риски есть (экономический кризис), но они приемлемые и от них можно защититься (вкладывать деньги в несколько разнотипных объектов).

Можно вкладываться в жилую недвижимость (квартиры, дома) или в коммерческую (офисы, магазины, склады), чтобы затем сдавать ее в аренду. Так как в большинстве регионов мира недвижимость постоянно дорожает, такие вложения считаются надежными. Да, требуется существенный стартовый капитал. Зато доходность довольно высокая – для удачно расположенных коммерческих объектов она может составлять до 15% годовых. Риски есть (экономический кризис), но они приемлемые и от них можно защититься (вкладывать деньги в несколько разнотипных объектов).

Плюсы:

высокий уровень прибыли;

недвижимость постоянно дорожает;

можно эффективно снизить риски.

Минусы:

Вариант 7. Займы и микрозаймы

Многим хорошо известны микрофинансовые организации (МФО). Однако не все знают, что в них можно вкладывать деньги. Это тоже вложения в чужой бизнес, потому что МФО представляют собой частные компании. Инвестор предоставляет МФО свои средства для ведения деятельности, получая взамен хороший процент прибыли. Чем больше вклад, тем выше процент. Нюанс в том, что большинство МФО работают только с крупными инвесторами, предлагая им довольно высокую прибыльность – до 15% годовых.

Чем больше вклад, тем выше процент. Нюанс в том, что большинство МФО работают только с крупными инвесторами, предлагая им довольно высокую прибыльность – до 15% годовых.

Плюсы:

Минусы:

Вариант 8. Венчурные фонды

Мы уже упомянули, что венчурные фонды вкладываются в стартапы. Речь идет о стратегическом инвестировании на многолетнюю перспективу. Зачастую фонд вкладывает деньги даже не в портфели, а в контрольные пакеты акций и имущественные доли. Это многомиллионные инвестиции в проекты, каждый из которых может стать новым SpaceX. Но также любой из них может провалиться на старте или чуть позже – в таком случае 100% вложений (или большая их часть) безвозвратно утрачиваются. Если не знаете, в какой бизнес инвестировать, неплохой вариант – довериться известному фонду. Но страховкой от серьезных убытков способны стать только ваши собственные решения по диверсификации рисков.

Плюсы:

Минусы:

Вариант 9. Краудлендинг

Представляет собой популярный инструмент для кредитования бизнес-проектов физическими и юридическими лицами на основании договора займа. В отличие от краудфандинга, где инвестор не стремится заработать, краудлендинг похож на типовое кредитование, но технически всё проще. Может стать удачной долгосрочной инвестицией с высоким пассивным доходом. Однако многое зависит от условий договора, включая период вклада, процентную ставку, регулярность выплат и т.д.

В отличие от краудфандинга, где инвестор не стремится заработать, краудлендинг похож на типовое кредитование, но технически всё проще. Может стать удачной долгосрочной инвестицией с высоким пассивным доходом. Однако многое зависит от условий договора, включая период вклада, процентную ставку, регулярность выплат и т.д.

Плюсы:

возможен высокий и сверхвысокий доход;

не нужен большой капитал для старта;

риск делится между инвесторами.

Минусы:

Вариант 10. Страховое инвестирование

Если вы достаточно давно рассуждаете о том, в какой бизнес вложить деньги, то однозначно слышали об этом варианте. Его еще называют инвестиционным страхованием жизни. Суть метода в том, что инвестор страхует свою жизнь в частной (как правило – медицинской) компании и одновременно вкладывается в какой-то актив. Это могут быть акции самой компании или портфель акций из определенного сегмента. Получается надежный пассивный доход, но не слишком высокий. Зато у вас еще будет качественная страховка.

Зато у вас еще будет качественная страховка.

Плюсы:

как правило, есть гарантии защиты инвесторских средств;

гибкие условия программ инвестирования;

дополнительные выгоды от самой страховки.

Минусы:

В какой бизнес лучше вложить деньги новичку?

Начинающие инвесторы всегда стремятся минимизировать риски, причем для большинства порог вхождения имеет критическую значимость. Это справедливо. Если можно рискнуть 100 долларами, чтобы убедиться в правильности принятого решения, зачем рисковать чем-то большим? Еще один значимый фактор для новичков – требования по специальным знаниям. Чем требований меньше, тем привлекательнее метод пассивного дохода. Исходя из этих предпосылок, эксперты МОФТ определили лучшие варианты вложения денег для тех, кто не имеет опыта в инвестировании.

Копитрейдинг

Эксперты сходятся во мнении, что сервисы копирования сделок идеальны для начинающих инвесторов. Копитрейдинг не требует специальных знаний, технически просто реализуется и обладает высокой доходностью при относительно невысоком риске. Конечно, всё это актуально только в том случае, если речь идет о проверенной площадке и надежном провайдере сигналов, который демонстрирует стабильно положительную динамику.

Копитрейдинг не требует специальных знаний, технически просто реализуется и обладает высокой доходностью при относительно невысоком риске. Конечно, всё это актуально только в том случае, если речь идет о проверенной площадке и надежном провайдере сигналов, который демонстрирует стабильно положительную динамику.

Страховое инвестирование

Если вам нужна страховка и вы думаете о том, в какой бизнес вложить деньги, инвестиционное страхование – оптимальный вариант. Он хорошо подходит новичкам, потому что не требует вообще никаких знаний и дает дополнительное преимущество в виде хороших условий страховки. Это долгосрочные инвестиции с умеренным пассивным доходом. Страховое инвестирование имеет различные механизмы защиты инвесторских средств. Как правило, инвестору предоставляются определенные гарантии.

Биржевые фонды

В сравнении с большинством других биржевых инструментов ETF не требуют глубокого знания рынка. Именно поэтому они подходят начинающим инвесторам. Здесь важно выбрать площадку, которая позволяет комфортно работать с ETF, и определиться с самим фондом. ETF позволяют инвестировать с небольшими суммами, однако нужно понимать – доход здесь прямо пропорционален бюджету. Что немаловажно – биржевой фонд сам по себе является диверсифицированным инструментом. Однако вложение денег в ETF также сопряжено с типичными биржевыми рисками.

Здесь важно выбрать площадку, которая позволяет комфортно работать с ETF, и определиться с самим фондом. ETF позволяют инвестировать с небольшими суммами, однако нужно понимать – доход здесь прямо пропорционален бюджету. Что немаловажно – биржевой фонд сам по себе является диверсифицированным инструментом. Однако вложение денег в ETF также сопряжено с типичными биржевыми рисками.

В какой бизнес инвестировать для получения большой прибыли?

Для многих инвесторов вопрос прибыли – первоочередной. Конечно, необходимо соотносить возможный доход с возможными убытками, формировать финансовую подушку, проводить соответствующие расчеты. Однако на старте достаточно понять, в какой бизнес можно вложить деньги с наибольшим потенциалом. Ответ даст инвестору четкое понимание вариантов, наиболее предпочтительных в его ситуации.

Венчурные фонды

Весьма выигрышно смотрятся венчурные фонды. Потому что одно из преимуществ данного варианта инвестирования – запредельный потенциал заработка. Мы уже отметили, что в течение 5 лет 70% стартапов банкротятся. Но всегда остается шанс вложиться в новый Amazon и до конца жизни получать часть прибыли сверхуспешного проекта.

Мы уже отметили, что в течение 5 лет 70% стартапов банкротятся. Но всегда остается шанс вложиться в новый Amazon и до конца жизни получать часть прибыли сверхуспешного проекта.

Фьючерсы и опционы

Как и в случае с венчурными фондами, данный вариант определенно не подходит для новичков. Чтобы стабильно зарабатывать на фьючерсах и опционах, придется глубоко изучать рынок. Но при этом благодаря тому, что большинство брокеров позволяет использовать кредитное плечо, даже с небольшим депозитом можно заработать действительно много. И в относительно короткий срок. Это один из самых доходных методов вложения денег.

Копитрейдинг

Именно копитрейдинг – единственный вариант инвестирования в чужой бизнес, который, обладая высокой доходностью, одновременно подходит начинающим и опытным инвесторам. Прибыль здесь вполне сопоставима с прибылью от фьючерсов и опционов, и даже превосходит ее в перспективе. Важнейший плюс – инвестору не нужно вообще ничего знать о финансовых рынках. Ему необходим только надежный провайдер сигналов, который будет принимать решения за него.

Ему необходим только надежный провайдер сигналов, который будет принимать решения за него.

Какие есть риски при инвестициях в чужой бизнес?

Риск 1. Любой метод инвестирования предполагает вероятность того, что инвестор может потерять все вложенные средства. Полностью исключить эту вероятность невозможно, хотя в некоторых обстоятельствах есть возможность ее существенно минимизировать.

Риск 2. На все виды инвестирования влияет множество факторов, включая человеческий. Управляющая компания ПИФа или провайдер сигналов на платформе копитрейдинга могут ошибиться. Инвестор потеряет средства, не имея возможности предотвратить это.

Риск 3. Удачное инвестирование мотивирует повышать ставки. Например, торговать фьючерсами с более высоким кредитным плечом. В такой ситуации инвестор может необъективно оценить свои возможности и уйти в серьезный минус.

Риск 4. Инвестируя в чужой бизнес, инвестор либо вообще никак не влияет на него, либо влияет минимально. Например, вы не можете корректировать состав биржевых фондов, заменив одни акции на другие. В ряде случаев это способно повышать вероятность убытков.

В ряде случаев это способно повышать вероятность убытков.

Риск 5. Случается, что удачливый начинающий инвестор забывает о правилах мани-менеджмента, а также других базовых принципах краткосрочных и долгосрочных инвестиций. И это приводит к серьезным потерям, которые могут морально сломать инвестора.

Стоит ли мне инвестировать в бизнес?

Если вы новичок и думаете о том, в какой бизнес вложить деньги, копитрейдинг может стать действительно удачным выбором. Для опытного инвестора это тоже отличная возможность. В действительности, все вышеперечисленные методы вложения денег способны принести прибыль, но они отличаются по требованиям к стартовому капиталу, специальным знаниям, уровню терпимости к риску. Неправильно ориентироваться на стороннее мнение – вы можете принять во внимание экспертные советы, но ни в коем случае не воспринимайте их как указание к действию. Решение о вложении инвестиций в проект того или иного плана – строго индивидуальное, его нужно принимать взвешенно и без спешки.

Лучший брокер для инвестиций

Если мы говорим о копитрейдинге, фьючерсах, опционах, ETF и других биржевых инструментах, в большинстве случаев инвестор будет работать через брокера. Современные биржевые брокеры представляют собой многоцелевые, зачастую даже универсальные площадки. Они позволяют работать с тысячами активов, предлагают различные методы диверсификации рисков, обучают инвесторов.

Лучшим брокером для пассивного дохода, по мнению экспертов МОФТ, является RoboForex. Это один из ветеранов, он появился в 2009 году и на данный момент представлен в 169 странах. RoboForex регулируется британской FCA, кипрской CySEC, а также имеет действительную лицензию компенсационного фонда ICE. Таким образом, к надежности брокера не может быть вопросов, он всегда исполняет свои обязательства перед клиентами.

RoboForex открывает доступ к акциям, индексам, криптовалютам, Форексу, ETF, товарам, металлам, энергоносителям. Есть несколько специальных фондов для новичков. Максимальное кредитное плечо составляет 1:2000, а начать можно вообще без депозита за счет приветственного бонуса. Таким образом, если вы нашли ответ на вопрос, в какой бизнес вложить деньги, и этот ответ связан с биржей, RoboForex – лучшая площадка, где вы имеете возможность обеспечить себе пассивный доход.

Максимальное кредитное плечо составляет 1:2000, а начать можно вообще без депозита за счет приветственного бонуса. Таким образом, если вы нашли ответ на вопрос, в какой бизнес вложить деньги, и этот ответ связан с биржей, RoboForex – лучшая площадка, где вы имеете возможность обеспечить себе пассивный доход.

Топ-7 советов для правильных инвестиций в бизнес

Никогда не инвестируйте заемные средства. Худшее, что можно сделать, это взять деньги в долг у знакомых или получить кредит в банке, а затем вложить их в стартап, который обанкротится.

Соблюдайте правила мани-менеджмента. Лучше всего прочесть хороший гайд на эту тему. Нельзя инвестировать средства, которые вы не можете позволить себе потерять.

Всегда оценивайте риски. К примеру, если вы торгуете опционами, максимально глубоко изучите рыночную ситуацию. Выбирая величину кредитного плеча, рассчитайте соотношение потенциальных убытков к потенциальной прибыли. Вам поможет математика, а не интуиция.

Думайте над каждым решением. Казалось бы, копитрейдинг вообще ничего не требует от инвестора. Однако вам нужно правильно выбрать площадку и определиться с наиболее перспективным провайдером сигналов.

Исключите эмоции. Несколько неудачных сделок подряд могут навсегда разочаровать вас в инвестировании. И наоборот, несколько успехов, следующих один за другим, часто заставляют забыть об осторожности. В обоих случаях вы неизбежно потеряете деньги. Но не потому что ошиблись в оценке ситуации, а потому что приняли нерациональное решение.

Диверсифицируйте риски. Такая возможность есть всегда. Чаще всего речь идет о приобретении активов разных типов. В случае с копитрейдингом рекомендуем попробовать копировать сделки разных провайдеров.

Помните о своей цели. Когда вы нацелены на долгосрочные инвестиции, вам подойдет венчурный фонд, а не опционы. Если вы терпимы к риску, фьючерсы могут стать удачным выбором, в противном случае оцените потенциал ETF.

Резюме: в какой бизнес вложить деньги?

Многие люди сегодня думают о том, в какой бизнес можно вложить деньги. При этом инвесторы (как начинающие, так и опытные) всегда стремятся минимизировать для себя финансовые риски, но при этом нацеливаются на максимальную доходность. Некоторых интересуют долгосрочные инвестиции, другие хотят получать прибыль в режиме «здесь и сейчас». Существуют десятки вариантов пассивного дохода, в этой статье мы привели лучшие – копитрейдинг, недвижимость, займы, венчурные фонды, биржевые фонды, ПИФы, страховое инвестирование, децентрализованные приложения, краудлендинг, фьючерсы и опционы.

Какой из этих вариантов окажется предпочтительнее именно для вас? Вопрос решается в индивидуальном порядке. К примеру, копитрейдинг требует минимального бюджета, тогда как для адекватного заработка на биржевых фондах нужны значительные суммы. У опционов риск всегда довольно высок, страховое инвестирование в разы стабильнее. Венчурные фонды – это инвестирование в проекты будущего, тогда как ПИФы – довольно консервативный метод. Нужно оценить свои возможности и желания, а затем самостоятельно выбрать вариант, который вам подойдет.

Нужно оценить свои возможности и желания, а затем самостоятельно выбрать вариант, который вам подойдет.

Автор обзора

FAQs

Почему выгодно вкладывать деньги в чужой бизнес?

Потому что это готовый проект, для участия в котором инвестору нужны только желание и средства. В дальнейшем, если проект станет коммерчески успешным, инвестор будет получать стабильный пассивный доход без каких-либо усилий со своей стороны.

Какие методы инвестирования самые эффективные в 2022 году?

Сейчас особенно популярен копитрейдинг, также востребованы фьючерсы и опционы. Дальше идут венчурные, биржевые и паевые фонды, инвестирование в недвижимость, займы, dApp, краудлендинг. Еще можно эффективно вложить деньги в страховое инвестирование.

Если я новичок, в какой бизнес мне вложить деньги?

Для начинающих инвесторов оптимальными считаются копитрейдинг, страховое инвестирование и биржевые фонды. Эти методы не требуют специальных знаний, позволяют эффективно диверсифицировать риски и обладают высокой доходностью.

В какой бизнес лучше вложить деньги инвестору с опытом?

Здесь на первом месте снова копитрейдинг (с учетом надежной проверенной площадки). Также вы можете рассмотреть фьючерсы и опционы. Венчурные фонды предлагают один из самых высоких показателей потенциальной прибыли, но и риск тоже высок.

Доходные программы

PSK INVEST: Доходность решает все

Деятельность по сдаче апартаментов в аренду осуществляется компанией PSK Invest, входящей в ГК «ПСК».

Команда PSK Invest — специалисты с опытом работы в крупных международных гостиничных сетях и действующих крупных сетевых апарт‐отелях.

Апартаменты для дохода

Апартаменты в шаговой доступности от метро, в одном из самых динамичных микрорайонов с высоким потенциалом в Петербурге.

Доходная программа

Получайте прибыль до 8,3% годовых и наслаждайтесь увеличением стоимости вашей недвижимости. Доходность при сдаче апартаментов существенно выше сдачи квартиры в аренду, акций или депозитов.

УК PSK INVEST

Обязанности по аренде на профессиональном операторе. УК отвечает за привлечение арендаторов, своевременность внесения платежей, сохранность имущества апартамента и предоставляет собственникам полную отчетность.

Сервис 24/7

Круглосуточная стойка reception и охрана в комплексе, система контроля, WiFi, room service, услуги бизнес — центра, предоставление дополнительной бытовой техники, прачечная и химчистка.

Основа расчета доходности — реальный опыт управления апарт-отелями. Высокая доходность апартаментов обеспечивается за счет качественного менеджмента и конкурентоспособных цен входа в проект.

PSK Invest предлагает бизнес-модель «ПРИОРИТЕТ» — комбинированную программу с высокой доходностью.

Апартаменты, передаваемые в управление, полностью меблируются и оснащаются в строгом соответствии со стандартами комплекса апартаментов START.

Каждый номер делится на три зоны: прихожую, кухню‐столовую и жилую.

Меблировка под ключ

Апартамент комплектуется набором мебели: две односпальные кровати бокс спринг с ортопедическими матрасами, кухонная мебель и полубарный стол со стульями в обеденной зоне, шкаф с полками и выдвижной штангой, комод и открытая вешалка в зоне прихожей

Бытовая техника

Апартамент комплектуется бытовой техникой: варочная стеклокерамическая поверхность, холодильник, стиральная машина, электрический чайник, микроволновая печь, LED — телевизор, прикроватные светильники с USB розеткой для зарядки телефона.

Декор и текстиль

Апартамент комплектуется декоративными постерами, предметами интерьера, встроенным зеркалом , а также комплектами постельного белья, полотенцами, покрывалом. Шторы выполнены из ткани димаут (плотное затемнение). Ткань имеет российский пожарный сертификат

Посуда

Апартамент комплектуется посудой, столовыми приборами, бокалами, стаканами, чайными чашками, кастрюлями, сковородами, разделочными досками и сервировочными ковриками под тарелки

- Современный апарт-комплекс в пешей доступности от станции метро

- Это 20-ти этажный дом в активно развивающейся части города

- Апарт-отель для инвестиций или собственного проживания

Систематическая прибыль за счет арендной платы, получаемой от сдачи апартамента и увеличение стоимости недвижимости с течением времени

Вы определяете формат владения апартаментом: сдавать в аренду через PSK INVEST или самостоятельно, а также проживать в апартаменте, пользуясь сервисами апарт — отеля

Апартаменты – недвижимое имущество, которое является вашей собственностью

Расходы на техническое обслуживание и ремонт выполняются в течение всего времени аренды и возлагаются на управляющую компанию

Выбрать апартаменты у метро Парнас

Апартаменты с качественной отделкой под ключ, с высокой рентабельностью

Выбрать апартаменты

Высокая рентабельность!Готовность

Комплекс введен в эксплуатацию

Передача ключей

Ведется подписание актов и передача ключей

Высокая капитализация

Рост стоимости апартаментов за период строительства более 45%.

Лучший высокодоходный сберегательный счет для бизнеса 2023 года

Мы самостоятельно оцениваем все рекомендуемые товары и услуги. Если вы нажмете на предоставленные нами ссылки, мы можем получить компенсацию. Узнать больше.

Деловые сбережения и расчетный счет образуют два наиболее важных столпа в любом бизнесе. Однако выбор определенных типов сберегательных счетов может помочь вашему бизнесу подняться.

Например, если вы выберете сберегательный счет с высокой процентной ставкой, вы ускорите свой бизнес в достижении ваших целей, таких как инвестиции в новое оборудование или просто максимизация вашего дохода от бизнеса. Вот лучшие высокодоходные сберегательные счета для бизнеса, которые могут помочь вам достичь этого, предлагая самые высокие ставки, самые низкие комиссии и наименьшее количество бюрократических проволочек.

Лучший высокодоходный сберегательный счет для бизнеса 2023 года

- Первый интернет-банк: Сбережения денежного рынка — 4,93% годовых

- Банк Live Oak: Сберегательный счет для бизнеса — 4,00% годовых

- Банк Prime Alliance: Деловой денежный рынок — 3,65% годовых

- Банк Prime Alliance: Экономия для бизнеса — 3,65% годовых

- Банк НБКС: Деловой счет денежного рынка — 1,75% годовых

Лучшие высокодоходные сберегательные счета для бизнеса

Лучшие высокодоходные сберегательные счета для бизнеса

- Наш лучший выбор

- Сберегательный счет для бизнеса — 4,00% годовых

- Деловой денежный рынок — 3,65% годовых

- Экономия для бизнеса — 3,65% годовых

- Деловой счет денежного рынка — 1,75% годовых

- Узнать больше (2)

Окончательный вердикт

Сравните счета

Как выбрать

Часто задаваемые вопросы

Методология

93% APY» data-tracking-container=»true» data-tracking-id=»PRM Roundup | Table of Contents»>

Сбережения денежного рынка — 4,93% годовых

93% APY» data-tracking-container=»true» data-tracking-id=»PRM Roundup | Table of Contents»>

Сбережения денежного рынка — 4,93% годовыхПервый интернет-банк : Сбережения денежного рынка — 4,93% годовых

- Минимальный начальный баланс: $100

- Минимальный баланс для заработка, заявленный APY: $5,000,000

- Ежемесячная плата за обслуживание: $5

Узнать больше

Плюсы и минусы

Плюсы

Низкий минимальный начальный депозит

Высокие ставки для счета денежного рынка

Дополнительная страховка на большие суммы депозитов

Минусы

Дебетовая карта предлагается только для индивидуальных предпринимателей

Высокий минимальный баланс, необходимый для отказа от комиссии

Очень большой баланс, необходимый для получения самых высоких ставок

Почему мы выбрали его

Первый Интернет-Банк может многое предложить, если вы являетесь устоявшимся бизнесом. Для начала требуется всего 100 долларов, но рекомендуется избегать этой учетной записи до тех пор, пока вы не сможете хранить на ней не менее 4000 долларов, после чего ежемесячная плата в размере 5 долларов отменяется. Вы будете получать очень хорошую процентную ставку независимо от суммы вашего баланса, хотя вы не будете получать самые высокие процентные ставки, пока не достигнете баланса в 5 000 000 долларов США, что является трудным подвигом для большинства малых предприятий.

Для начала требуется всего 100 долларов, но рекомендуется избегать этой учетной записи до тех пор, пока вы не сможете хранить на ней не менее 4000 долларов, после чего ежемесячная плата в размере 5 долларов отменяется. Вы будете получать очень хорошую процентную ставку независимо от суммы вашего баланса, хотя вы не будете получать самые высокие процентные ставки, пока не достигнете баланса в 5 000 000 долларов США, что является трудным подвигом для большинства малых предприятий.

Обычно страховка FDIC покрывает только до 250 000 долларов США на банк, и нецелесообразно превышать эту сумму, но First Internet Bank сотрудничает с другими банками, чтобы предложить расширенный уровень покрытия сверх этой суммы. Эта учетная запись также поставляется с картой банкомата, которую вы можете использовать в любом автомате Allpoint или MoneyPass, хотя она доступна только для индивидуальных предпринимателей.

Плата за учетную запись

- Ежемесячное обслуживание: 5 долларов США, если на вашем счете не хранится не менее 4000 долларов США

- Банковский перевод: 15 долларов США за входящие переводы, 20 долларов США за внутренние переводы и 25 долларов за международные переводы

- Неактивный счет: 5 долларов США за счет в месяц

Тщательно подумайте, нужен ли вам корпоративный банковский счет, на который будут взиматься ежемесячные платежи. Даже если от них можно отказаться, это просто добавляет еще одну вещь, за которой вам нужно следить каждый месяц.

Даже если от них можно отказаться, это просто добавляет еще одну вещь, за которой вам нужно следить каждый месяц.

Живой дубовый банк : Сберегательный счет для бизнеса — 4,00% годовых

Лайв Оук Банк

- Минимальный начальный баланс: $0

- Минимальный баланс для заработка Заявленный APY: $10 000

- Ежемесячная плата за обслуживание: $0

Узнать больше

Плюсы и минусы

Плюсы

Чрезвычайно конкурентоспособные процентные ставки

Предлагает более высокие суммы покрытия FDIC

Никаких ежемесячных платежей или минимального баланса

Почему мы выбрали его

Live Oak Bank предлагает множество хороших банковских счетов для малого бизнеса, и его сберегательный счет не является исключением. Он отличается исключительно высокими ставками и требует очень мало комиссий или условий, особенно если ваш бизнес работает в Интернете так же, как и сам Live Oak Bank. Например, вы не сможете вносить наличные, что может стать большим камнем преткновения для многих ритейлеров.

Он отличается исключительно высокими ставками и требует очень мало комиссий или условий, особенно если ваш бизнес работает в Интернете так же, как и сам Live Oak Bank. Например, вы не сможете вносить наличные, что может стать большим камнем преткновения для многих ритейлеров.

Хотя Live Oak Bank никоим образом не наказывает малые предприятия, взимая более высокие комиссии или предлагая более низкие ставки, у него есть некоторые особые преимущества для крупных предприятий. Как и First Internet Bank, Live Oak Bank сотрудничает с другими финансовыми учреждениями, предлагая расширенное покрытие FDIC для предприятий с крупными остатками на банковских счетах.

Плата за счет

- Ежемесячное обслуживание: $0

- Банковский перевод: $19 за исходящие переводы

- Неактивный счет: $10 или остаток на счете , взимаемая за аккаунты без активности в течение 24 месяцев и балансом в размере 10 долларов США. или меньше

или меньше

или меньшеПрайм Альянс Банк : Деловой денежный рынок — 3,65% годовых

Прайм Альянс Банк

- Минимальный начальный баланс: $0

- Минимальный баланс для заработка Заявленный APY: 200 000 долларов

- Ежемесячная плата за обслуживание: 0 долларов

Узнать больше

Плюсы и минусы

Почему мы выбрали

Prime Alliance Bank — это бизнес-учреждение, расположенное в штате Юта, которое специализируется на бизнес-банкинге. Он предлагает множество различных видов бизнес-кредитов и банковских счетов с отличными ставками; однако, как небольшой региональный банк, он страдает в плане обслуживания клиентов. Например, вы не можете открыть банковский счет напрямую через сайт — вместо этого веб-сайт направляет вас к «Напишите нам по электронной почте, чтобы открыть счет», что не совсем удобно.

Однако, если вы настойчивы, вам многое понравится. Нет никаких ежемесячных сборов или требований к балансу, о которых нужно беспокоиться, и вы получите хорошую ставку независимо от того, сколько у вас есть на сберегательном счете для бизнеса. Однако самые высокие ставки не предлагаются, пока у вас не будет баланса не менее 200 000 долларов.

Плата за счет

- Ежемесячное обслуживание: $0

- Овердрафт: $20

- Банковские переводы: $10 для входящих переводов, $15 для внутренних переводов, $40 для международных переводов

- Снятие сверх лимита: 25 долларов за каждое снятие средств после шестого в месяц

Прайм Альянс Банк : Экономия для бизнеса — 3,65% годовых

Прайм Альянс Банк

- Минимальный начальный баланс: $0

- Минимальный баланс для заработка, заявленный APY: $200 000

- Ежемесячная плата за обслуживание: $0

Узнать больше

Плюсы и минусы

Минусы

Нет доступа к банкомату или чеку

Невозможно открыть счет онлайн

Не сильно отличается от счета денежного рынка Prime Alliance

Почему мы выбрали его

С функциональной точки зрения бизнес-сберегательный счет Prime Alliance Bank в основном такой же, как и его бизнес-счет денежного рынка. Оба они предлагают одинаковые высокие процентные ставки с одинаковыми уровнями (на момент публикации) и легко доступны для всех без требований к минимальному балансу для открытия счета.

Оба они предлагают одинаковые высокие процентные ставки с одинаковыми уровнями (на момент публикации) и легко доступны для всех без требований к минимальному балансу для открытия счета.

Единственное отличие состоит в том, что сберегательный счет Prime Alliance Bank не дает возможности выписывать чеки. Это может быть аргументом в пользу этой учетной записи, если вы хотите ограничить доступ для себя и других, но это может быть неудобно, если вы предпочитаете оплачивать регулярные деловые расходы чеком.

Плата за счет

- Ежемесячное обслуживание: $0

- Овердрафт: $20

- Банковские переводы: $10 для входящих переводов, $15 для внутренних переводов, $40 для международных переводов

- Снятие сверх лимита: 25 долларов за каждое снятие средств после шестого в месяц

нбк банк : Деловой счет денежного рынка — 1,75% годовых

нбкк Банк

- Минимальный начальный баланс: $0

- Минимальный баланс для заработка Заявленный APY: $0

- Ежемесячная плата за обслуживание: $0

Узнать больше

Плюсы и минусы

Минусы

Не предлагает более высокого покрытия FDIC

Только филиалы в Канзас-Сити, штат Миссури

Соответствующий текущий счет не приносит проценты

Почему мы выбрали его

nbkc не является хорошим выбором для очень крупного бизнеса, поскольку он не предлагает расширенное покрытие FDIC для остатков на сумму более 250 000 долларов США, которое предлагают некоторые другие коммерческие банки. Тем не менее, это не является большой проблемой для большинства владельцев малого бизнеса, которые оценят высокую ставку, которую предлагает этот счет денежного рынка, и тот факт, что его легко использовать для снятия средств в банкоматах на ходу.

Тем не менее, это не является большой проблемой для большинства владельцев малого бизнеса, которые оценят высокую ставку, которую предлагает этот счет денежного рынка, и тот факт, что его легко использовать для снятия средств в банкоматах на ходу.

Эта учетная запись поставляется с дебетовой картой и не имеет ограничений на количество депозитов или снятий средств, которые вы можете сделать. Кроме того, nbkc даже возместит вам до 12 долларов в месяц за комиссию за банкоматы, взимаемые при посещении банкоматов вне сети. Это означает, что этот счет не слишком отличается от текущего счета, что делает его хорошей альтернативой, поскольку фактический текущий счет nbkc не предлагает никаких процентов.

Плата за счет

- Ежемесячное обслуживание: $0

- Комиссия банкомата: Отсутствие комиссии банка nbkc за использование любых банкоматов; до 12 долларов США в виде ежемесячного возмещения за внесетевые платежи в банкоматах

- Телеграфные переводы: Плата за входящие внутренние телеграфные переводы не взимается; 5 долларов США для отправки внутренних проводов; 45 долларов США за отправку и получение международных переводов

Окончательный вердикт

Если вы не можете поддерживать высокие сберегательные остатки, необходимые некоторым коммерческим банкам для получения хороших ставок и отказа от любых возможных комиссий, мы рекомендуем nbkc bank, Live Oak Bank или Prime Alliance Bank.

Live Oak Bank также предлагает отличную онлайн-поддержку, если вы можете осуществлять банковские операции полностью онлайн. Первый интернет-банк — лучший выбор, если для вас важно получение максимальной ставки на банковском счете для бизнеса, при условии, что у вас достаточно денег на счете, чтобы отказаться от ежемесячной платы и заработать максимальную заявленную сумму APY.

Сравните высокодоходные сберегательные счета для бизнеса

| Счет | Максимум APY | Мин. Начальный баланс | Мин. Остаток для заработка Заявлено APY | Ежемесячная плата за обслуживание |

|---|---|---|---|---|

| Первый интернет-банк — Сберегательный рынок | 4,93% | 100 долларов | 5 000 000 долларов США | $5 |

| Live Oak Bank — Сберегательный счет для бизнеса | 4,00% | $0 | 10 000 долларов США | $0 |

| Prime Alliance Bank — Деловой денежный рынок | 3,65% | $0 | 200 000 долларов США | $0 |

| Prime Alliance Bank — Business Savings | 3,65% | $0 | 200 000 долларов США | $0 |

| нбкк банк — Деловой денежный рынок | 1,75% | $0 | $0 | $0 |

Руководство по выбору сберегательных счетов для предприятий

Что такое сберегательный счет для предприятий?

Сберегательный счет для бизнеса, как и личный сберегательный счет, служит безопасным местом для хранения ваших денег вдали от опасностей, таких как пожары и воры (по крайней мере, личные). Если вы вообще ведете какой-либо бизнес, сберегательный счет для бизнеса является одним из основных требований для управления денежными средствами, наряду с текущим счетом для бизнеса и, возможно, торговым счетом, если ваш бизнес позволяет клиентам платить кредитной картой.

Если вы вообще ведете какой-либо бизнес, сберегательный счет для бизнеса является одним из основных требований для управления денежными средствами, наряду с текущим счетом для бизнеса и, возможно, торговым счетом, если ваш бизнес позволяет клиентам платить кредитной картой.

Деловой сберегательный счет можно использовать для многих из тех же целей, для которых вы используете свой личный сберегательный счет. Но когда дело доходит до вашего бизнеса, у этих аккаунтов есть и другие полезные преимущества:

- Надежное место для хранения дополнительных средств для бизнеса

- Помогает сделать ваш бизнес более профессиональным

- Разделяет ваши деловые и личные финансы

- Позволяет сохранять на случай непредвиденных обстоятельств, налоговых платежей, будущих покупок и инвестиций в бизнес

- Служит фондом источник для защиты от овердрафта на расчетном счете вашего бизнеса

- Помогает вам получить доступ к продуктам финансирования бизнеса, таким как кредиты на коммерческую недвижимость

Типы сберегательных счетов для предприятий

Большинство банков предлагают обычные «сберегательные счета для бизнеса», но на самом деле существует несколько различных типов бизнес-счетов, которые вы можете использовать для хранения избыточных средств для бизнеса. Хорошо быть знакомым с этими различными типами сберегательных счетов для бизнеса, чтобы вы могли убедиться, что у вас есть правильный для ваших нужд. Обычно они работают так же, как и для ваших личных финансов:

Хорошо быть знакомым с этими различными типами сберегательных счетов для бизнеса, чтобы вы могли убедиться, что у вас есть правильный для ваших нужд. Обычно они работают так же, как и для ваших личных финансов:

- Сберегательные счета для предприятий: Сберегательный счет базового уровня позволяет вам делать столько депозитов, сколько вы хотите, и до шести снятий в месяц. Вы можете получать проценты, но предлагаемая APY обычно очень низкая.

- Высокодоходные сберегательные счета для бизнеса: Высокодоходный сберегательный счет предлагает гораздо более высокую процентную ставку, но может сопровождаться дополнительными условиями, такими как более высокая минимальная сумма депозита. Смотрите лучшие высокодоходные личные сберегательные счета здесь.

- Счета денежного рынка для бизнеса: Счет денежного рынка — это сберегательный счет, который может предлагать более высокие ставки, чем базовый сберегательный счет для бизнеса, и может иметь собственную чековую книжку, которую вы можете использовать для непосредственного выписывания чеков по мере необходимости.

- Депозитные сертификаты для бизнеса (CD): Депозитный счет — это «временной» сберегательный счет, который требует, чтобы вы внесли всю сумму авансом, а затем ждали несколько месяцев или лет, пока счет не созреет, и ваши деньги снова станут доступными для снятия. . Компакт-диски обычно предлагают самые высокие ставки, но вы также можете заплатить высокие штрафы за досрочное снятие средств.

Как сравнить сберегательные счета для предприятий

Хотя бизнес-сберегательные счета обычно работают так же, как личные банковские счета, есть несколько ключевых отличий и вещей, на которые следует обратить внимание при совершении покупок.

- APY: Это процентная ставка по сберегательным счетам. Чем выше ставка, тем больше вы заработаете на свои сбережения. Более высокие ставки могут быть зарезервированы для предприятий с большими остатками на счетах.

- Тарифы: Комиссионные за банковские счета юридических лиц обычно выше, чем за личные счета. В некоторых случаях с вас может взиматься еще более высокая комиссия, например, если вы не можете поддерживать определенный баланс на своем счете.

- Онлайн-банкинг: Некоторые банки предлагают более качественные онлайн-услуги, чем другие. Онлайн-банки обычно предлагают хороший опыт, но подумайте, важен ли для вас и личный банкинг, особенно если вам нужно место для внесения наличных в нерабочее время.

- Страховка FDIC или NCUA: Если ваш банк обанкротится, но будет застрахован одной из этих двух организаций, вы сможете вернуть свои деньги в размере до 250 000 долларов США от общей суммы депозитов в любом банке. Некоторые банки предлагают более высокое страховое покрытие, сотрудничая с другими банками.

- Минимальные требования к депозиту: Некоторые банки требуют, чтобы вы открыли счет с определенной суммой денег, в противном случае взимается высокая комиссия. Ставка, которую вы зарабатываете на своем бизнес-сберегательном счете, также может зависеть от того, сколько у вас есть на вашем счету.

- Обслуживание и поддержка клиентов: Некоторые банки более известны своим хорошим обслуживанием клиентов, чем другие. Тщательно изучите каждый банк, чтобы знать, во что вы ввязываетесь, и ознакомьтесь с такими ресурсами, как рейтинги опросов J.D. Power Banking для малого бизнеса.

В некоторых случаях с вас может взиматься еще более высокая комиссия, например, если вы не можете поддерживать определенный баланс на своем счете.

В некоторых случаях с вас может взиматься еще более высокая комиссия, например, если вы не можете поддерживать определенный баланс на своем счете.

Обязательно проверьте, будут ли работать для вас и другие бизнес-счета в банке, так как проще всего держать все свои счета в одном и том же учреждении. Посмотрите наш список лучших банковских счетов для бизнеса, чтобы сузить круг вариантов.

Часто задаваемые вопросы

Сберегательные счета предприятий служат безопасным местом для хранения ликвидного капитала. Вы можете копить, чтобы инвестировать в свой бизнес или платить налоги, а также держать дополнительные деньги под рукой на случай чрезвычайных ситуаций, как вы это делаете со своим личным сберегательным счетом.

Открыть сберегательный счет для бизнеса несложно.

Поищите банки, предлагающие функции, которые вы ищете, с самыми высокими ставками и самыми низкими комиссиями. Убедитесь, что вы соответствуете требованиям для открытия счета, а затем заполните заявку онлайн или лично. В случае одобрения вы можете переводить средства со своих существующих банковских счетов.Требования различаются в зависимости от банка, но, как правило, вам необходимо предоставить лицензию на ведение бизнеса и идентификационный номер работодателя (EIN) или номер социального страхования, если у вас нет EIN. Если у вашего бизнеса есть официальная организация, такая как ООО, вам также необходимо предоставить документы о создании бизнеса и любые соглашения о праве собственности, если это применимо.

Ваш рабочий расчетный счет служит базой для повседневного управления денежными средствами, например, для приема платежей от клиентов и совершения собственных деловых покупок. С другой стороны, сберегательный счет для бизнеса служит удобным местом для хранения ликвидного капитала до тех пор, пока он вам не понадобится, например, для уплаты ежеквартальных налогов или в чрезвычайных ситуациях.

Поищите банки, предлагающие функции, которые вы ищете, с самыми высокими ставками и самыми низкими комиссиями. Убедитесь, что вы соответствуете требованиям для открытия счета, а затем заполните заявку онлайн или лично. В случае одобрения вы можете переводить средства со своих существующих банковских счетов.

Поищите банки, предлагающие функции, которые вы ищете, с самыми высокими ставками и самыми низкими комиссиями. Убедитесь, что вы соответствуете требованиям для открытия счета, а затем заполните заявку онлайн или лично. В случае одобрения вы можете переводить средства со своих существующих банковских счетов.

Методология

Investopedia стремится предоставлять потребителям непредвзятые, всесторонние обзоры. Чтобы оценить бизнес-сберегательные счета, мы собрали более 200 точек данных для более чем дюжины счетов, включая APY, требования к минимальному балансу, функции счета и комиссии, чтобы наши обзоры помогали пользователям принимать обоснованные решения об их банковских потребностях.

Оскар Вонг / Getty Images

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Первый интернет-банк. «Первый интернет-банк предлагает доступ к многомиллионному страхованию депозитов FDIC».

Первый Интернет-Банк. «Бизнес-сбережения и компакт-диски».

Первый Интернет-Банк. «Комиссии, общие для всех бизнес-счетов».

Лайв Оук Банк. «Страхование FDIC — как это работает и как его максимизировать».

Прайм Альянс Банк. «Раскрытие бизнес-счетов».

Прайм Альянс Банк. «Дом.»

НБКС Банк. «Соглашение о депозитном счете для юридических лиц».

НБКС Банк. «Бесплатная проверка счетов для бизнеса».

Администрация малого бизнеса. «Откройте счет в коммерческом банке».

Бюро финансовой защиты прав потребителей. «Варианты хранения ваших сбережений».

Федеральная корпорация по страхованию депозитов. «Новости потребителей FDIC — ноябрь 2019 г.».

Администрация малого бизнеса. «Бухгалтерский учет 101: 8 шагов к успеху вашего бизнеса».

Сеть центров развития малого бизнеса Америки.

«Распространенные финансовые ошибки, которые совершают малые предприятия: советы, как их избежать».

«Распространенные финансовые ошибки, которые совершают малые предприятия: советы, как их избежать».

«Распространенные финансовые ошибки, которые совершают малые предприятия: советы, как их избежать».Лучшие сберегательные счета для бизнеса за апрель 2023 года

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Все эти высокодоходные бизнес-аккаунты зарабатывают не менее 1,75% годовых.

По

Ранда Крисс

Ранда Крисс

Ведущий писатель | Малый бизнес

Ранда Крисс — ведущий писатель и специалист по малому бизнесу в NerdWallet. До прихода в NerdWallet в 2020 году Ранда работала писателем в Fundera, освещая широкий спектр тем для малого бизнеса, включая банковские и кредитные продукты. Ее работы публиковались в The Washington Post, The Associated Press и Nasdaq, а также в других изданиях. Ранда живет в Нью-Йорке.

Обновлено

Под редакцией Кристин Эбишер

Кристин Эбишер

Ассистент ответственного редактора | Финансы малого бизнеса, личные финансы

Кристин Эбишер (Christine Aebischer) — помощник главного редактора в команде NerdWallet, посвященной малому бизнесу. Она занимается бизнесом и личными финансами почти десять лет. Ранее она была редактором в Fundera, где разрабатывала сервисный контент по таким темам, как кредитование бизнеса, программное обеспечение и страхование. Она также занимала должности редактора в LearnVest, стартапе в области личных финансов, и его материнской компании Northwestern Mutual. Она живет в Санта-Монике, Калифорния.

Она занимается бизнесом и личными финансами почти десять лет. Ранее она была редактором в Fundera, где разрабатывала сервисный контент по таким темам, как кредитование бизнеса, программное обеспечение и страхование. Она также занимала должности редактора в LearnVest, стартапе в области личных финансов, и его материнской компании Northwestern Mutual. Она живет в Санта-Монике, Калифорния.

Узнать больше

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Содержание

- Обзор лучших сберегательных счетов для бизнеса

- Лучшие сберегательные счета для бизнеса

- Текущие счета для бизнеса, приносящие проценты

- На что обратить внимание при сравнении сберегательных счетов для бизнеса

Содержание

- Обзор лучших сберегательных счетов для бизнеса

- Лучшие сберегательные счета для бизнеса

- Расчетные счета для бизнеса, приносящие проценты

- На что обращать внимание при сравнении бизнес сберегательные счета

Федеральная резервная система повышала процентные ставки девять раз с марта 2022 года, при этом возможно дополнительное повышение в течение 2023 года. Заставьте эти повышающиеся ставки работать на вас с помощью высокодоходного сберегательного счета для бизнеса, который позволяет предпринимателям зарабатывать более 4,00% APY на свои денежные резервы.

Заставьте эти повышающиеся ставки работать на вас с помощью высокодоходного сберегательного счета для бизнеса, который позволяет предпринимателям зарабатывать более 4,00% APY на свои денежные резервы.

NerdWallet выбирает лучшие сберегательные счета для бизнеса. Все они предлагают годовой процентный доход не менее 1,75%, что значительно выше среднего показателя по стране (0,39% годовых, по данным FDIC). Это также намного лучше, чем то, что обычно предлагают крупные национальные банки. На момент написания этой статьи Chase и Bank of America предлагают всего 0,01% годовых на свои сберегательные счета для бизнеса.

Наши лучшие варианты включают счета на денежном рынке для бизнеса, которые часто предлагают более выгодные процентные ставки и включают выписку чеков и доступ к дебетовой карте. Имейте в виду: некоторые из лучших высокодоходных бизнес-счетов — это вовсе не сберегательные счета, а бизнес-счета.

Предприятия с ежедневным балансом более 5 миллионов долларов зарабатывают 4,93% годовых.

Предприятия с ежедневным балансом более 5 миллионов долларов зарабатывают 4,93% годовых. Эта учетная запись имеет базовую ставку 2% годовых, которая потенциально может достигать 3,75%.

Эта учетная запись имеет базовую ставку 2% годовых, которая потенциально может достигать 3,75%.

Как и сберегательные счета, счета денежного рынка обычно удерживаются до шести лимитов на снятие средств в месяц.

Как и сберегательные счета, счета денежного рынка обычно удерживаются до шести лимитов на снятие средств в месяц.