Международный лизинг | ООО «Альфа-Лизинг»

Налоговый аспект

Для оценки налоговых последствий международного лизинга необходимо определить место реализации данной услуги согласно действующего российского законодательства. Так как в случае, если местом реализации услуги становится РФ, лизингополучатель вынужден оплачивать НДС два раза, а именно: при ввозе имущества и при оплате периодических лизинговых платежей.

Что касается уплаты НДС с лизинговых платежей, то налог будет взиматься в случае, если местом реализации услуг лизинга будет признаваться территория Российской Федерации. Место реализации работ (услуг) определяется согласно положениям ст. 148 НК РФ. Лизинг является разновидностью аренды, но о нем в ст. 148 ничего не сказано. Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Местом реализации услуги признается территория Российской Федерации, если:

- местом осуществления деятельности лизингополучателя движимого имущества, за исключением наземных автотранспортных средств, является территория России;

- предметом лизинга является недвижимое имущество (за исключением воздушных, морских судов и судов внутреннего плавания), находящееся на территории России.

На основании вышеизложенного можно сделать вывод: Российская Федерация признается местом реализации услуг по предоставлению любого оборудования в лизинг, а реализация услуг по предоставлению недвижимого имущества, находящегося на территории Российской Федерации, облагается НДС в любом случае. Поэтому международный лизинг таких объектов — крайне редкая ситуация.

При международном лизинге лизингодателем является иностранная организация, а в соответствии с пп. 7 п. 1 ст. 309 НК РФ доходы, полученные иностранной организацией от лизинговых операций с имуществом, используемым на территории Российской Федерации (если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное российское представительство), относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов. К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

В частности, налог на прибыль с лизинговых платежей не удерживается на территории Российской Федерации согласно положениям Соглашений между Правительством РФ и Правительством Республики Кипр, Германии, Финляндии, Швейцарской Конфедерации, Канады, Украины, Турецкой Республики, Республики Польша, Соединенного Королевства Великобритании и Северной Ирландии и т.д., при условии что предмет лизинга — движимое имущество и на территории Российской Федерации отсутствует постоянное представительство лизингодателя.

Таможенный аспект

При международном лизинге наиболее приемлемым является применение такого таможенного режима, как временный ввоз, когда иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории Российской Федерации с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 209 Таможенного кодекса РФ).

Несмотря на то что данный режим является льготным, поскольку предусматривает полное или частичное освобождение от уплаты ввозных таможенных платежей, российские организации — лизингополучатели редко его используют, поскольку он ограничен максимально допустимым сроком нахождения предмета лизинга на территории Российской Федерации в два года (ст. 213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

Помимо ограничения сроков нахождения товаров на территории Российской Федерации ТК РФ содержит еще ряд условий для применения режима временного ввоза, которые заключаются в следующем. Временный ввоз допускается при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе (реэкспорте). Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

При этом таможенный орган вправе требовать от лица, заявляющего таможенный режим временного ввоза, предоставления гарантий надлежащего исполнения обязанностей, установленных ТК РФ (ст. 160), в т.ч. предоставления обязательства об обратном вывозе временно ввезенных товаров (п. п. 1 и 2 ст. 210 ТК РФ).

Еще одно важное условие применения режима временного ввоза заключается в том, что временно ввезенными товарами может пользоваться лицо, получившее разрешение на временный ввоз (ст. 211 ТК РФ). В силу данного условия в целях дальнейшего использования предмета лизинга на территории Российской Федерации декларантом должна выступать российская организация — лизингополучатель.

По общему правилу при ввозе лизингового имущества на территорию Российской Федерации российские организации — лизингополучатели уплачивают на таможне в соответствии с пп. 1, 3, 5 п. 1 ст. 318 ТК РФ ввозную таможенную пошлину, налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию России (пп. 4 п. 1 ст. 146 и пп. 1 п. 1 ст. 151 НК РФ), а также сбор за таможенное оформление. Однако, как уже было указано, применение режима временного ввоза влечет полное или частичное условное освобождение от уплаты таможенных пошлин и налогов.

Полное освобождение возможно, если временный ввоз товаров не наносит существенный экономический ущерб Российской Федерации. Перечень категорий товаров, временно ввозимых с полным условным освобождением от уплаты таможенных пошлин, налогов, а также условия такого освобождения, включая предельные сроки временного ввоза, определялся Постановлениями Правительства, а с недавнего времени решениями комиссии таможенного Союза России, Белоруссии и Казахстана.

В 2012 утратило силу постановление 147 от 2003 года, в рамках которого долгое время полным освобождением от таможенных пошлин в рамках постановления пользовался автотранспорт, используемый для международных перевозок. Документ предоставлял в отношении транспортных средств, ввозимых на таможенную территорию Российской Федерации и помещаемых под таможенный режим временного ввоза, полное освобождение от таможенных пошлин и налогов, кроме сборов за таможенное оформление, на весь срок эксплуатации при условии их использования для осуществления международных перевозок товаров.

В настоящий момент полным освобождением от таможенных платежей пользуется перечень уникального оборудования, утверждаемого ежегодно, а также большинство самолетов.

При частичном условном освобождении от уплаты таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории Российской Федерации уплачивается 3% суммы таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При расчете объема таможенных платежей могут возникнуть проблемы с определением размера таможенной пошлины, поскольку законодательство в настоящее время не содержит четких предписаний о порядке определения таможенной стоимости товаров, передаваемых по договору лизинга. Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Режим временного ввоза должен быть завершен либо вывозом оборудования с таможенной территории Российской Федерации, либо помещением под иной таможенный режим. Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Рекомендации

Помимо обязанности уплачивать НДС со стоимости предмета лизинга в составе таможенных платежей, которые впоследствии можно принять к вычету, у лизингополучателя возникает необходимость выступать в качестве налогового агента лизингодателя по НДС при уплате лизинговых платежей (ст. ст. 148, 161, 174 НК РФ). А именно удержать из суммы, причитающейся иностранному лизингодателю, сумму НДСа. Таким образом, для лизингополучателя сделка автоматически становится дороже на 18%. При этом лизингодатель должен быть осведомлен о том, что график лизинговых платежей должен быть построен с учетом обязанности клиента удержать требуемый законом размер налога. В противном случае нерезидент просто недополучит существенную часть платежей, на которые он рассчитывал. Данное обстоятельство приводит к тому, что такая форма международного лизинга невыгодна ни одной из сторон сделки и не распространена на практике.

Для того, чтобы второй раз не платить нерезиденту НДС от стоимости имущества, необходимо, чтобы стоимость имущества была всегда выделена отдельно в договоре лизинга. Это позволит при оплате лизинговых платежей избежать двойного налогообложения. Услуги или лизинговой вознаграждение нерезидента должно включать уже российский НДС 18%, так как налоговым агентом будет лизингополучатель и именно он будет удерживать эти суммы и оплачивать в бюджет.

Чтобы на платить налог на прибыль за иностранное юрлицо иностранная организация должна представить российскому лизингополучателю подтверждение, что она имеет постоянное место нахождения в государстве, с которым у Российской Федерации заключен договор об избежании двойного налогообложения. Данный документ должен быть заверен уполномоченным органом страны инкорпорации компании. Свидетельства о регистрации на территории иностранных государств (сертификаты об инкорпорации), выписки из торговых реестров и т.п. не могут рассматриваться в качестве документов, подтверждающих в налоговых целях постоянное местонахождение организации в иностранном государстве. Таким образом, если организация-лизингодатель представит лизингополучателю подтверждение, что она имеет постоянное место нахождения в государстве, с которым у Российской Федерации заключен договор об избежании двойного налогообложения, налог на прибыль при выплате дохода у нее не удерживается. В случае отсутствия такого подтверждения российская организация будет являться налоговым агентом в соответствии со ст. 310 НК РФ.

alfaleasing.ru

Международный лизинг — что представляет собой, преимущества и недостатки, виды

Евгений Смирнов27 апреля 2018

Подробно о международном лизинге

Международный лизинг – это предоставление лизинговой компанией материальных ценностей иностранному получателю в аренду на определенный срок с последующей передачей права собственности.

- Основные субъекты

- Виды международного лизинга

- Финансовый лизинг

- Возвратный лизинг

- Леверидж

- Другие виды

- Значение международного лизинга

- Условия получения

- Процедура оформления

- Особенности лизингового договора

- Процентные ставки по лизингу

- Документы для оформления лизингового соглашения

- Отличия от других форм финансирования

Международный лизинг – это сделка, в которой принимают участие лизинговые компании и хозяйствующие субъекты двух и более государств.

Лизинг – это двустороннее соглашение, в результате которого лизингодатель передает получателю лизинга право пользования предметом в обмен на платежи, предусмотренные в договоре.

Основные субъекты

Согласно нормам международного права, субъектный состав лизинговых правоотношений сложный и включает в себя:

- Лизингодателя – субъект предпринимательской деятельности, включая банковские и небанковские финансовые учреждения, который передает в пользование объекты лизинга на основе соответствующего договора. В соглашении обязательно указывается, на какой срок и каких условиях предоставляется предмет лизинга.

- Получатель – физическое или юридическое лицо, которое согласно договору лизинга принимает в пользование товар за определенную плату и на заранее оговоренный срок.

- Продавец – физическое или юридическое лицо, которое изготавливает имущество (оборудование, технику и т. д.) и продает его.

Если договор лизинга является международным, то существует три возможных варианта применения законов к нему:

- Законы определенной страны, которая заранее или после подписания соглашения была выбрана обеими сторонами. Никаких ограничений здесь не существует, однако большинство современных лизинговых договоров построены на выборе британского законодательства.

- Конвенция УНИДРУА о международном лизинге используется в случаях, если лизингодатель и получатель находятся в странах, которые подписали данное соглашение.

- Если же стороны не являются резидентами государств, подписавших УНИДРУА и не могут прийти к общему знаменателю касательно выбора определенного права, то используется законодательство страны-лизингодателя.

Договор международного лизинга включает в себя условия о предоставлении дополнительных услуг или проведению определенных работ еще до начала пользования предметом лизинга.

К примеру, самолеты, полученные на основе лизинга, еще до передачи подвергаются техническому обслуживанию. Это позволяет сохранить целостность и работоспособность авиатехники.

Виды международного лизинга

Международный лизинг дифференцируется в зависимости от форм организации сделки, особенностей платежа и других критериев.

Финансовый лизинг

Лизинговая сделка, представляющая собой операцию по покупке определенного имущества в собственность с целью его сдачи в аренду. Срок сдачи во временное пользование обычно приравнивается сроку эксплуатации, что позволяет лизингодателю в полной степени покрыть свои расходы и получить прибыль. В течение срока договора получатель выплачивает ежемесячно (ежеквартально или ежегодно) определенную сумму.

Возвратный лизинг

Одна из самых интересных форм международного лизинга, представляющая собой двухстороннюю сделку с резидентами разных государств. Особенность состоит в том, что получатель лизинга является и поставщиком товаров или услуг. Другими словами, владелец оборудования продает его лизинговой компании, а потом заключает с ней договор на этот же товар. Это позволяет покрыть недостачи бюджета и продолжить свою деятельность.

Леверидж

Модель леверидж-лизинга является одной из самых сложных форм финансирования и используется для реализации крупномасштабных проектов. В основном такая форма предоставления средств применяется для крупных капитальных проектов, рассчитанных на десятки лет. Это может быть предоставление оборудования для гидроэлектростанций, морских платформ для добычи нефти или установок для бурения газа.

Специфика левериджа состоит в наличии множества сторон сделки: нескольких акционеров, кредиторов и продавцов.

Преимущества данного вида международного лизинга для отдельно взятых государств неоспоримы, ведь они позволяют привлечь дополнительный капитал в страну. Благодаря этому можно увеличить линейку инвестиционных продуктов, что благотворно скажется на финансовом рынке и экономике в целом. Среди главных достоинств можно отметить следующие:

- Использование налоговых льгот. Если провести грамотное структурирование сделки в рамках одного проекта, то можно рассчитывать на льготы сразу в двух или более странах (в зависимости от количества сторон).

- Возможность сэкономить до 20% средств в сравнении с другими формами международного финансирования.

- Возможность использовать при разработке проекта элементов от иных моделей – торгового финансирования, факторинга или фортфейтинга. Это существенно упрощает и ускоряет оборот средств, что будет несомненным преимуществом для любого инвестиционного проекта.

- В качестве залогового имущества используется сам предмет лизинга, а не другие активы.

- Возможность увеличить финансовую поддержку для конечного получателя при применении механизма синдикации.

Другие виды

В зависимости от формы платежей выделяют:

- Лизинг с денежным платежом, где выплаты производятся в денежной форме.

- Компенсационный – расчет происходит товарами, которые производятся на полученном в аренду имуществе.

- Смешанный – часть платежей выплачивается в денежной форме, а часть – товарами или услугами.

Международный лизинг делится на виды также на основе объема обслуживания получаемого в аренду имущества:

- Чистый – отношения, при которых техническое обслуживание оборудования или любого другого актива производит получатель. Расходы на эти мероприятия не включаются в договор.

- Мокрый – предполагает техническое обслуживание техники, оборудования или другого имущества лизингодателем. Соглашение также может предусматривать обязанности по подготовке квалифицированного персонала, поставке сырья и т. д.

Большой объем соглашений международного лизинга контролируется транснациональными корпорациями и банками, которые имеют дочерние лизинговые фирмы с широкой сетью зарубежных филиалов и представительств.

Значение международного лизинга

Сегодня лизинг – удобный инструмент инвестиционной политики, имеющий огромное значение для развития производства, особенно в периоды застоя экономии. Кроме того, он позволяет стимулировать научно-технический прогресс и обеспечить развитие национальной экономики.

Использование международного лизинга в экономике определенной страны особенно полезно в случаях дефицита капиталовложений, когда национальные предприятия не имеют достаточно собственных средств для инвестиций в производство. Данная форма финансирования также особенно актуальна при отсутствии поддержки со стороны государства.

Условия получения

Условия оформления каждой сделки зависят от целого ряда факторов, среди которых:

- международные договоры, регулирующие инвестиции и таможенный режим между странами;

- законодательные акты государств касательно лизинговой деятельности;

- особенности сторон сделки: их резидентность, наличие акционеров и т. д.

Кроме того, на условия получения имущества в лизинг оказывают влияние и требования лизингодателя: сроки, проценты, максимальная сумма и иные параметры.

Процедура оформления

Процесс оформления лизинговой сделки зависит, в первую очередь, от ее вида и может проводиться в несколько этапов. Обычно при международном лизинге сотрудничество сторон происходит следующим образом:

- Получатель лизинга подбирает себе партнера на основе существующих на рынке предложений и отправляет заявку на сотрудничество.

- Лизингодатель проводит первичную оценку платежеспособности компании, изучает ее деятельность, страну базирования и другие параметры. Для этого может понадобится пакет документов от получателя.

- Лизингодатель, если необходимо, обращается в банк в стране нахождения для получения заемных средств на приобретение оборудования или любого другого имущества.

- После получения кредита оформляется контракт с поставщиком.

- Лизингополучателю отправляется товар, а лизингодатель расплачиваться за него с производителем или поставщиком.

- Вместе с заключением соглашения также составляется договор страхования.

После этого получатель каждый месяц (или любой другой оговоренный срок) перечисляет платеж на счет лизингодателя.

Особенности лизингового договора

Договор международного лизинга должен включать в себя все условия и положения проведения операции, а также данные каждой из сторон, принимающих участие в сделке.

Стандартный контракт имеет такие разделы:

- информация об объекте сделки;

- данные всех сторон соглашения, включая страну базирования, юридические адреса и контактные телефоны;

- описание сроков поставок, выплат и процентов;

- права участников сделки, возможные риски и обязанности;

- информация о страховании предмета лизинга;

- финансовый план, включающий в себя график выплат;

- условия досрочного погашения или расторжения контракта.

Процентные ставки по лизингу

Международным лизингом чаще всего пользуются компании, которые желают получить более лояльные условия финансирования, чем предложения отечественных банков.

Гораздо выгоднее покупать иностранное оборудование в лизинг в стране, где юридически зарегистрирован и работает лизингодатель.

Особенность лизинга состоит в том, что здесь нет средних ставок по рынку: все моменты, включая график погашения, оговариваются индивидуально сторонами сделки и зависят от целого ряда факторов.

Документы для оформления лизингового соглашения

Основным документом является соглашение международного финансового лизинга, включающий в себя все условия сотрудничества. Кроме того, в лизинге используются и другие документы, среди которых:

- контракт на покупку имущества лизингодателем у производителя;

- договор на получение заемных средств;

- акты приема-передачи товаров или услуг.

Получатель лизинга также должен будет предоставить пакет документов для подтверждения его платежеспособности, юридического статуса и т. д.

Отличия от других форм финансирования

Международный факторинг и лизинг – формы финансирования, целью которых является привлечение средств для деятельности компании. Однако каждая сделка имеет свои особенности:

| Международный факторинг | Международный лизинг |

| При составлении соглашения принимается во внимание платежеспособность клиентов поставщика | Проводится анализ платежеспособности и финансовой устойчивости самого клиента |

| Предмет договора – передача задолженности покупателя фактору | Предмет договора – задолженность за аренду имущества |

Основное отличие внутреннего лизинга и международного состоит в том, что в первом случае обе стороны являются резидентами России, а во втором – одна из сторон работает на территории другого государства.

Для того чтобы понять выгоды использования международного лизинга в сравнении с привлечением собственного капитала или кредита, можно провести следующее сравнение:

| Форма кредитования | Плюсы | Минусы |

| Международный лизинг | Возможность получения индивидуальных условий по выплате, а также дополнительных льгот при условии полного выкупа имущества в будущем. | Повышение себестоимости при производстве определенной продукции. |

| Собственные средства компании | Возможность самостоятельно искать поставщиков на рынке. Нет никаких комиссий, платежей и переплат. | Необоснованные затраты могут привести к вынужденному снижению объемов производства. |

| Кредит | Нет комиссионных выплат посреднику. | Повышенные выплаты, отсутствие долгосрочных программ кредитования. |

Международный лизинг часто сравнивают с арендой. Несмотря на то что оба договора представляют собой финансовую аренду, они имеют целый ряд отличий:

| Международный лизинг | Аренда |

| Производитель имущества одновременно является субъектом лизинговых отношений. | Продавец или производитель не принимает непосредственного участия в сделке. |

| Имущество покупается для того, чтобы передать его в лизинг. Обычно это указывается в контракте купли-продажи. | Имущество покупается заранее. |

| Право выбора имущества и партнера принадлежит получателю лизинга. | Арендатор выбирает имущество на основе предложений рынка, а партнер прилагается к товару. |

| Получатель лизинга имеет частичные права покупателя (может направлять жалобы и т. д.) | Арендатор не имеет никаких связей с производителем. |

| Лизингодатель не несет ответственности за недостатки товаров, которые не позволяют использовать их в полной степени. | Арендодатель обязан устранять любые проблемы, которые мешают использовать имущество. |

| Получатель лизинга продолжит выплачивать средства лизингодателю даже в случае, если имущество будет уничтожено без его вины. | Арендатор не должен платить за использование имущества при его случайном уничтожении (если иное не прописано в договоре). |

Таким образом, международный лизинг – это предоставление лизинговой компанией материальных ценностей иностранному получателю в аренду на определенный срок с последующей передачей права собственности. Основное достоинство данной формы финансирования состоит в возможности сократить расходы на покупку имущества иностранного производства.

Единственным недостатком является сложная процедура оформления из-за множества препятствий со стороны внутреннего законодательства стран.

Понравилась статья?

Загрузка…Поделись в соц.сетях

Добавить комментарий

Вам понравится

delen.ru

Выгоден ли международный лизинг | ООО «Альфа-Лизинг»

Самый важный вопрос при оценке экономической эффективности лизинга в международном формате является определение места реализации данной услуги согласно действующего российского законодательства. Так как в случае, если местом реализации услуги становится РФ, лизингополучатель вынужден оплачивать НДС два раза, а именно: при ввозе имущества и при оплате периодических лизинговых платежей. Что касается уплаты НДС с лизинговых платежей, то налог будет взиматься в случае, если местом реализации услуг лизинга будет признаваться территория Российской Федерации. Место реализации работ (услуг) определяется согласно положениям ст. 148 НК РФ. Лизинг является разновидностью аренды, но о нем в ст. 148 ничего не сказано. Официальная позиция такова: лизинг как разновидность аренды подчиняется тем же правилам определения места реализации, что и услуги по сдаче имущества в аренду.

Российская Федерация признается местом реализации услуг по предоставлению любого оборудования в лизинг, а реализация услуг по предоставлению недвижимого имущества, находящегося на территории Российской Федерации, облагается НДС в любом случае. Поэтому международный лизинг таких объектов — крайне редкая ситуация.

При международном лизинге лизингодателем является иностранная организация, а в соответствии с пп. 7 п. 1 ст. 309 НК РФ доходы, полученные иностранной организацией от лизинговых операций с имуществом, используемым на территории Российской Федерации (если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное российское представительство), относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом на прибыль, удерживаемым у источника выплаты доходов. К таким доходам, в частности, относятся доходы от лизинговых операций. Если лизингодатель является резидентом государства, с которым у Российской Федерации заключено и действует соответствующее соглашение об избежании двойного налогообложения, при налогообложении доходов лизингодателя необходимо учитывать положения такого соглашения.

При международном лизинге наиболее приемлемым является применение такого таможенного режима, как временный ввоз, когда иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории Российской Федерации с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 209 Таможенного кодекса РФ).

Несмотря на то что данный режим является льготным, поскольку предусматривает полное или частичное освобождение от уплаты ввозных таможенных платежей, российские организации — лизингополучатели редко его используют, поскольку он ограничен максимально допустимым сроком нахождения предмета лизинга на территории Российской Федерации в два года (ст. 213 ТК РФ). В отношении товаров, относящихся к основным производственным фондам (средствам), при условии, что они не являются собственностью российских лиц, пользующихся ими на таможенной территории Российской Федерации, допускается временный ввоз с применением частичного освобождения от уплаты таможенных пошлин, налогов на 34 месяца.

Помимо ограничения сроков нахождения товаров на территории Российской Федерации ТК РФ содержит еще ряд условий для применения режима временного ввоза, которые заключаются в следующем. Временный ввоз допускается при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе (реэкспорте). Таким образом, временно ввезенные товары должны оставаться в неизменном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки (транспортировки), хранения и использования (эксплуатации). С временно ввезенными товарами допускается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (за исключением капитального ремонта и модернизации), техническое обслуживание и другие операции, необходимые для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их помещения под таможенный режим временного ввоза. Распоряжение временно ввезенными товарами иными способами не допускается (п. п. 2 — 4 ст. 211 ТК РФ).

При этом таможенный орган вправе требовать от лица, заявляющего таможенный режим временного ввоза, предоставления гарантий надлежащего исполнения обязанностей, установленных ТК РФ (ст. 160), в т.ч. предоставления обязательства об обратном вывозе временно ввезенных товаров (п. п. 1 и 2 ст. 210 ТК РФ).

Еще одно важное условие применения режима временного ввоза заключается в том, что временно ввезенными товарами может пользоваться лицо, получившее разрешение на временный ввоз (ст. 211 ТК РФ). В силу данного условия в целях дальнейшего использования предмета лизинга на территории Российской Федерации декларантом должна выступать российская организация — лизингополучатель.

При частичном условном освобождении от уплаты таможенных пошлин, налогов за каждый полный и неполный календарный месяц нахождения товаров на таможенной территории Российской Федерации уплачивается 3% суммы таможенных пошлин, налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

При расчете объема таможенных платежей могут возникнуть проблемы с определением размера таможенной пошлины, поскольку законодательство в настоящее время не содержит четких предписаний о порядке определения таможенной стоимости товаров, передаваемых по договору лизинга. Зачастую лизингополучатели при ввозе предметов лизинга используют первый метод (по стоимости сделки с ввозимыми товарами), т.к. он является наиболее выгодным, поскольку позволяет учесть реальную цену товара и затраты на его приобретение. Таможенные органы нередко оспаривают возможность применения первого метода и необходимость использования шестого метода (резервного) при определении таможенной стоимости предмета лизинга, объясняя это особенностями лизинговых отношений (Письмо ФТС России от 19.11.2008 N 05-33/48386).

Режим временного ввоза должен быть завершен либо вывозом оборудования с таможенной территории Российской Федерации, либо помещением под иной таможенный режим. Действующим законодательством не установлен строгий порядок завершения режима временного ввоза, однако следует учитывать необходимость четкого соблюдения сроков возможности применения данного таможенного режима (два года, а в некоторых случаях — 34 месяца).

Недостатки международного лизинга заключаются в следующем:

- классический финансовый лизинг может быть выгоден только в ситуации, когда иностранное юридическое лицо готово предложить условия лизинга, существенно более интересные чем Российская лизинговая компания. Однако, иностранные компании не предлагают такие продукты на рынке РФ, а риски для них при оценке Российских компаний существенно выше.

- международный лизинг может быть интересен за счет льготного режима налогообложения, однако в таком случае речь может идти только о рассрочке таможенных платежей, а в конце срока лизинга имущество подлежит вывозу с территории РФ, что не позволяет говорить о достаточной эффективности использования имущества, так как лизингополучатель обязан будет заплатить все таможенные платежи, хоть и с рассрочкой, однако имущество в собственность на территории РФ не получит.

- необходимость при отсутствии освобождения предмета лизинга от таможенных платежей платить НДС как при ввозе имущества, так и при оплате лизинговых платежей, при некорректном составлении договора или неправильной трактовке структуры платежей фискальными органами есть риски оплаты двойной суммы НДС — первый раз при ввозе, второй раз при оплате лизинговых платежей как налоговый агент

- максимальный срок временного ввоза или вывоза товара не может превышать двух лет, что меньше обычного срока действия договора лизинга (три — пять лет), а это связано с необходимость продления срока временного ввоза;

- большое количество споров с таможенными органами о порядке определения таможенной стоимости предмета лизинга;

- в день, когда истекает срок временного ввоза, лизингодатель или лизингополучатель должен заявить о смене таможенного режима на другой или поместить товар на склады временного хранения, что весьма проблематично при условии, что предмет лизинга — это стационарное или используемое в непрерывном технологическом процессе оборудование.

- международный финансовый лизинг отнесен таможенными органами к группе риска, т.е. к сделкам, способным привести к неуплате таможенных платежей. Это свидетельствует о повышенном внимании фискальных органов к участникам внешнеэкономической деятельности, задействованным в подобных проектах. А следовательно, таможенные органы требуют дополнительные обеспечительные меры, что усложняет администрирование сделки или требует дополнительных финансовых затрат.

Все вышеизложенное позволяет сделать вывод: плюсов от практического применения международного лизинга не так много, а экономически для многих объектов лизинга это просто невыгодно. Выгода международного лизинга возникает в ситуации, когда лизингополучатель не платит налогов при ввозе и освобожден от оплаты НДС на лизинговые платежи. А это имеет место только в части ограниченного перечня имущества, в основном не имеющего аналогов в РФ, и в отношении только тех предметов лизинга, местом реализации лизинговой услуги по которым будет иностранное государство. Поэтому международный лизинг будет пока развиваться в сегменте авиа, где он получает максимальную поддержку со стороны государства.

Международный лизинг внутри таможенного союза также сложен в администрировании. Но при этом есть еще и реальные финансовые недостатки такой схемы.

В рамках таможенного союза отсутствует как таковое понятие импорта, поэтому процедура сделок международного лизинга проще в реализации. Однако, в данном случае также имеет место налоговый аспект и территория, которая признается местом оказания услуги. Если в случае с оборудованием это будет территория лизингополучателя, а следовательно обязанность уплаты НДСа с лизинговых платежей возникает именно у лизингополучателя, то в случае с транспортом это будет территория лизингодателя. Поэтому при лизинге транспорта именно лизинговая компания будет обязана оплачивать НДС в бюджет. При этом источником оплаты данного НДСа будет ее клиент-резидент другой страны Таможенного союза. Однако механизмов зачета или возврата НДСа между государствами не существует, поэтому в ситуации с лизингом транспорта лизингополучатель по существу теряет НДС, оплачиваемый в составе лизинговых платежей на стоимость услуги лизинговой компании – резидента другой страны Таможенного союза.

Еще одна сложность заключается в законодательном регулировании налога на имущество, так как в странах участниках Таможенного союза данный налог платится по-разному. При этом вне зависимости от того какие ставки налога действуют на территории лизингополучателя, а возможно даже при его отсутствии на конкретные виды имущества, налог на имущество будет оплачиваться лизинговой компанией. При этом фактор так называемого баланса также не играет роли, так как учет предмета лизинга на балансе иностранного государства автоматически не создает у стороны, на балансе которой учитывается предмет лизинга, обязанности по оплате налога. В случае, если в государстве лизинговой компании налог на имущество предусмотрен, а в государстве лизингополучателя налог на имущество отсутствует, налоговыми органами лизингодателя данный налог скорее всего все равно будет взыскан. Таким образом, лизинговая компания должна будет его включить в состав лизинговых платежей. Это в конечном счета также негативно отражается на экономике сделок международного лизинга внутри Таможенного союза.

В итоге для лизингодателя проще и выгоднее создавать дочернюю компанию на сопредельной территории, чем оформлять международный лизинг в Беларуссию или Казахстан.

alfaleasing.ru

Место России на международном рынке лизинга

Библиографическое описание:

Зундэ В. В., Дудакова Л. Г., Савченко В. А. Место России на международном рынке лизинга // Молодой ученый. 2017. №40. С. 115-118. URL https://moluch.ru/archive/174/45827/ (дата обращения: 16.07.2019).

В статье рассматриваются основные проблемы развития лизинга в России. Исследуются основные проблемы, препятствующие результативному использованию лизинга в функционировании российских предприятий. Так же разработаны направления, позволяющие сконцентрироваться на достижении результативных показателей, для того чтобы занять лидирующие позиции на рынке машиностроительной продукции.

Ключевые слова: лизинг, инвестиции, источники финансирования организаций, проблемы лизинга, лизинговый рынок, перспективы лизинга, машиностроение

The article considers the basic problems of development of leasing in Russia. Examines the main issues hindering effective use of leasing in the functioning of the Russian enterprises. The same developed directions, allowing you to concentrate on achievement of result indicators, in order to take a leading position on the leasing market of engineering products.

Key words: Leasing, investments, sources of financing, leasing, leasing market, leasing prospects, mechanical engineering

Лизинг — эффективный рыночный финансовый инструмент, позволяющий обновить фонды огромному кругу малых и средний предприятий в машиностроительном комплексе. Одним из факторов, которые препятствуют экономическому росту, является изношенность основных фондов российских предприятий. Процесс их обновления финансируется за счет нераспределенной прибыли организаций и сдерживается в основном за счет нехватки доступного заемного капитала. Однако в развитии лизинга есть ряд проблем, которые препятствуют результативному использованию лизинга в российских предприятиях. Поэтому некоторыми аналитиками развитие лизинга в России оценивается весьма позитивно.

В 2016 году Россия показала наибольшие темпы сокращения объема лизинговой деятельности среди 15 крупнейших лизинговых рынков Европы. Помимо сокращения российского рынка в рублевом эквиваленте (-20 % за 2015 год) сильное ослабление рубля привело к сжатию объема лизинга почти на 40 % в прошлом году (см. рисунок 1). В результате с 2015 года Россия спустилась с четвертого на 11-е место. По объему лизингового портфеля на 01.01.2017 Россия занимает шестое место среди европейских стран, а годом ранее пятое [1].

В настоящее время препятствия развитию лизинга машиностроительной продукции можно разделить на три основные группы: препятствия технического характера — такие как несовершенство законодательных норм в области лизинга; препятствия, имеющие системный характер для российской экономики — то есть не только для лизингового бизнеса, но и для всей предпринимательской деятельности в России; и препятствия, которые связанны исключительно с «юностью» российского рынка лизинга.

Проблемы и возможные пути решения развития лизинга в России, представлены в таблице 1 [2].

Таблица 1

№ | Проблемы лизинга | Пути их решения |

1 | Проблемы в законодательстве: вторичное использование в целях предоставления в лизинг изъятого имущества | Разрешить вторичное использование в целях предоставления в лизинг изъятого имущества |

В части дефолтов лизингополучателей | Необходимо закрепить положение о том, что во время судебных процедур объект лизинга должен находиться у лизингодателя | |

2 | Отсутствует система страхования коммерческих рисков в лизинговых сделках | Необходимо перенести зарубежный опыт страхования финансовых рисков на российскую практику |

3 | Существующая арбитражная практика препятствует быстрому изъятию объекта лизинга в случае неплатежей от лизингополучателя | Законодательно закрепить право изъятия объекта лизинга без судебных процедур |

4 | Ограниченный доступ лизинговых компаний к инвестиционным ресурсам | Для решения этой проблемы необходимо разработать схему разделения лизинговых рисков. Необходимо развитие банковской системы, в целях перехода к кредитованию в западных банках, а также снижение ставки рефинансирования |

5 | Недостаток квалифицированных кадров в области лизинга | Введение министерством образования специальности «Лизинг», либо предмета «Лизинг» в учебном плане |

Основной целью управления финансовым лизингом является привлечения предприятием заемного капитала для минимизации потока платежей по обслуживанию каждой лизинговой операции.

Нельзя оставить без внимания современную ситуацию, происходящую на российском лизинговом рынке машиностроения. Снижение доступа к финансированию, уменьшение уровня платежеспособности клиентов, общее снижение деловой активности и спроса на лизинговые услуги в результате сокращения государственного финансирования компаний-лизингополучателей, ограниченного взаимодействия с иностранным бизнесом из-за ситуации на валютном рынке представляют собой основные риски, которые наносят серьезный ущерб лизинговым компаниям как по осуществляемым проектам, так и по будущим. Но, как отмечают эксперты, все же эти риски не станут фатальными.

Таким образом, на фоне негативных макроэкономических тенденций рынок лизинга РФ находится в стадии стагнации в связи с низким инвестиционным спросом со стороны крупнейших клиентов, сворачиванием ряда инвестиционных проектов. Сложившаяся отраслевая и продуктовая структура рынка в среднесрочной перспективе будет меняться. Значительные темпы роста показывает также сегмент малого и среднего бизнеса. На этом фоне автолизинг становится крупнейшим сегментом рынка, за 2016 год показал восстановительный рост [4].

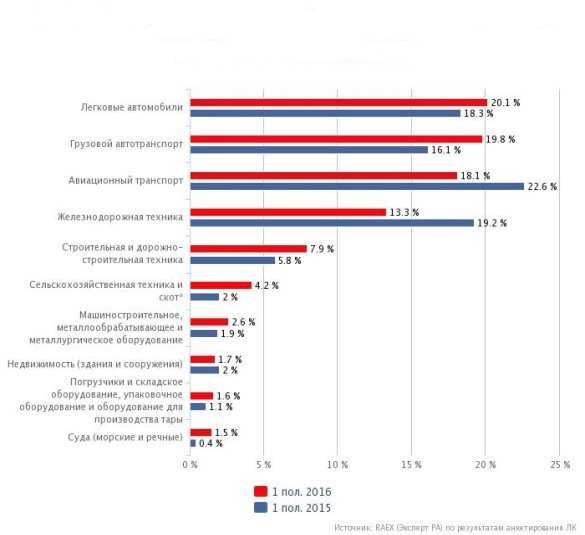

В отраслевой структуре лизингового портфеля за период с 01.07.2015 по 01.07.2016 значительных изменений в структуре портфеля не произошло, стоит отметить лишь падение доли ж/д техники с 19,2 % до 13,3 % и доли авиа техники с 22,6 % до 18,1 % что в основном связано с сокращением договоров в портфелях крупных игроков этого сегмента таких как «ВТБ Лизинг» и «Сбербанк Лизинг. [4] (см. рис. 1)

Рис.1. Структура лизинговых сделок с 01.07.2015 по 01.07.2016 [5]

Необходимость развития лизинга в России, включая формирование лизингового рынка, обусловлены прежде всего неблагоприятным состоянием парка оборудования и недостаточной инвестиционной активностью.

В 2015 году произошло сокращение объема рынка лизинга, ухудшилось финансовое состояние лизинговых компаний. Это означает, с одной стороны, дальнейший рост конкуренции, с другой. — предъявляет повышенные требования к качеству работы лизинговых компаний, а именно: умению быстро и эффективно реагировать на нестандартные ситуации.

Применительно к любой лизинговой компании следует отметить, что успех ее будет зависеть от того, как данная организация сумеет изменить и улучшить работу компании. Оптимизация важна не только тем, что приведет к сокращению издержек, но и тем, что сократит время рассмотрения заявок, а значит, позволит улучшить качество обслуживания клиентов, что в конечном итоге повысит их удовлетворенность. Второе — это работа с проблемными активами и просроченной задолженностью.

В 2016 году действовало несколько рисков: риск, связанный с процентными ставками; срабатывает риск ликвидности; и частично риск, связанный с возможными неплатежами со стороны лизингополучателей. Помимо череды сработавших рисков, на наш взгляд, гораздо более важным являются долгосрочные тренды. Может возникнуть неблагоприятное сочетание: дорогое фондирование и низкий спрос на инвестиции в основные средства, как следствие, сокращение портфелей при росте проблемной задолженности в абсолютном и в процентном выражении. Такая ситуация может привести либо к сокращению количества лизингодателей, либо к сжатию рынка.

Тем не менее, лизинг в России является одним из главных инструментов долгосрочных инвестиций в обновление основных фондов. Для целого ряда инфраструктурных отраслей (транспорт, связь, энергетика, сельское хозяйство) лизинговое финансирование является базовым источником средств модернизации бизнеса. Рынок лизинга в РФ не насыщен и, при стабилизации макроэкономической ситуации, имеет высокий потенциал роста. В настоящий момент доступность лизинговых услуг значительно выше, чем три года назад. Это характеризуется снижением процентных ставок, уменьшением минимальных размеров авансового платежа, расширением спектра предоставляемых услуг. Урегулирование правовых вопросов и установление экономически выгодных условий для осуществления лизинговых операций будет способствовать дальнейшему активному развитию лизинга в России, что приведёт к положительной тенденции машиностроительной продукции и комплекса в общем.

Литература:

- Рубченко М. Дожить до расцвета. Журнал «Эксперт» № 17(2015) [Электронный ресурс] — Режим доступа: http://expert.ru/expert/2016/15/15ex-leazing1_33407/

- Романова О. Лизинг в зоне риска. Журнал «Эксперт» № 7(696) [Электронный ресурс]- Режим доступа: http://expert.ru/northwest/2015/07/lizing-v-zone-riska/

- Все о лизинге. [Электронный ресурс]: -Режим доступа: http://www.all-leasing.ru/analitic/detail/4700/

- Рейтинговое агентство «Эксперт РА» [Электронный ресурс] — Режим доступа: http://raexpert.ru/researches/leasing/leasing2016/part6/

- Кувшинова Е. С. Развитие лизинга в промышленности России-Рос. акад. гос. службы при Президенте РФ, Москва, 2015.- С. 248. [Электронный ресурс]: — Режим доступа: http://leasing-russia.info/sience-p/autoref/kuvshinova-evgenija-sergevna-razvitie-lizinga-v-promyshlenosti-rosi.html

Основные термины (генерируются автоматически): Россия, лизинг, риск, машиностроительная продукция, развитие лизинга, результативное использование лизинга, область лизинга, лизинговый рынок, лизинговый портфель, вторичное использование.

moluch.ru

Международный лизинг как форма привлечения инвестиций в национальную экономику

В условиях ухудшившейся внешнеэкономической конъюнктуры, одной из насущных задач для обеспечения роста национальной экономики является привлечение дополнительных ресурсов в неё, в том числе за счёт внешних инвестиционных инструментов. В современных условиях российские предприниматели — крупные, средние и мелкие — находятся в поисках дополнительных источников инвестиций. При этом остаются слабо развитыми, в основном ввиду причин организационного и законодательного характера, альтернативные источники инвестирования, к которым относится международный лизинг. Проблема, которая рассматривается в настоящем исследовании состоит, во-первых, в недостаточной поддержке государством международного лизинга как альтернативной и перспективной форме инвестирования, во-вторых, в недостаточном понимании предпринимательскими организациями преимуществ данной формы инвестирования.

Анализ данных Центрального Банка РФ показывает, что в последние годы произошло кардинальное снижение объема привлеченных в Россию прямых иностранных инвестиций (рисунок 1).

Рис. 1. Динамика прямых иностранных инвестиций в экономику России в 2007–2015 гг., % [6]

Как видно, в 2015 г. объем прямых иностранных инвестиций в Россию снизился на 70,6 % по сравнению с 2014 г. и 88,4 % по сравнению с базовым периодом — 2007 г.

Негативная динамика прямых иностранных инвестиций в Россию снижает её рейтинги [9] в мировой системе движения финансовых ресурсов и становится сигналом для потенциальных инвесторов из зарубежных стран.

В таких условиях необходимо осуществлять поиск новых способов и создавать условия для использования субъектами экономической деятельности — резидентами и нерезидентами альтернативных способов инвестирования в национальную экономику. Одним из таких альтернативных способов становится международный лизинг.

Целью исследования является обоснование роли международного лизинга как одного из источников повышения инвестиционной активности в российской экономике. Достижение поставленной цели требует решения следующих задач:

– уточнение особенностей лизинга (или «финансовой аренды» — рассматривается как тождественный термин) в сравнении с другими способами финансирования;

– выделение преимуществ международного лизинга;

– характеристика особенностей и проблем использования международного лизинга в России в современных условиях.

Объектом исследования является международное движение капитала в связи с осуществлением финансирования приобретения основных фондов. Предметом исследования является международный лизинг как форма инвестирования.

В мировой практике лизинговое инвестирование является одним из наиболее распространенных способов финансирования инвестиционных проектов, деятельности субъектов экономики. Лизинг в самом общем понимании является способом обновления материально-технической базы компаний при отсутствии первичного капитала или заёмных ресурсов. Сущность данного инструмента предполагает предоставление права владения тем или иным имуществом тому или иному субъекту экономической деятельности.

Термин «лизинг», образованный от английского слова «to lease», означает буквально «арендовать», «брать в аренду».

Лизинг с точки зрения деятельностного подхода может пониматься как форма предпринимательской деятельности, в рамках которой осуществляется инвестирование финансовых ресурсов в специально приобретаемое и передаваемое впоследствии имущество по договору субъектам предпринимательской деятельности на определённое время за плату для использования в целях получения прибыли. Лизинг очень тесно связан с арендой, в связи с чем, одним из синонимов этого термина является понятие «финансовая аренда». Однако, в отличие от прочих разновидностей аренды, в пользование субъектам предпринимательской деятельности сдаётся новое, приобретённое в соответствии с заявкой имущество для передачи его в пользование тому субъекту предпринимательской деятельности. Таким образом, лизингодатель в таком случае не может быть арендодателем, поскольку с его стороны имущество приобретается по заказу, без эксплуатации.

Также надо отметить, что экономическая сущность финансовой аренды от экономической сущности традиционных форм арендных отношений отличается рядом признаков [3, 4, 5, 8]:

– капиталом в финансовой аренде является не имущество, находящееся в собственности владельца, а так называемый «универсальный» ресурс — денежные средства, которые позволяют приобрести необходимое имущество или средства производства;

– финансовая аренда позволяет исключить потери, обусловленные реализацией имущества, которое может оказаться невостребованным, либо с потерей свойств такого имущества при его хранении;

– у арендатора появляется возможность взять в аренду имущество или составляющие основного капитала со свойствами, полностью соответствующими, предъявляемым к нему требованиям;

– у лизингодателя (или арендодателя) появляется возможность отстраниться от участия в передаче арендованного оборудования или имущества и, как следствие, возможных претензий к его качеству;

– у лизингополучателя есть возможность приобретения арендованного имущества в собственность по истечению срока лизингового договора.

Согласно положениям Закона «О финансовой аренде (лизинге)» [7], при осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

Сделки международного лизинга предполагают импорт и экспорт непотребляемой продукции и регулируются гражданским, таможенным и налоговым законодательством производителей, представляющих стран, которые участвуют в сделке. Международный лизинг активно используется такими стратегически важными для российской экономики отраслями как нефтегазовая и транспортная — ввиду значительной стоимости оборудования, используемого предприятиями этих отраслей.

Выделяют следующие формы международного лизинга [2]:

- Финансовый — данная форма международного лизинга предоставляет возможность предприятию при небольших разовых расходах приобрести необходимое оборудование или технику. При этом не возникает необходимости аренды значительного количества единиц техники и изъятия для этого существенных средств из оборота таких предприятий. Финансовый лизинг довольно популярен в деятельности российских компаний.

- Оперативный лизинг — данная форма международного лизинга особенно выгодна для предприятий, сфера деятельности которых подвержена влиянию сезонных колебаний (яркий пример — предприятия агропромышленного комплекса) или географического фактора. Использование оперативного лизинга позволяет предприятиям нарастить объемы производства в установленный срок на выбранной территории. Однако, оперативный лизинг в российской практике используется значительно реже финансового.

Одной из отличительных особенностей международного лизинга является то, что его можно рассматривать одновременно и как механизм финансирования и как механизм инвестирования [1]. Преимуществами международного лизинга является использование налогового режима страны лизингодателя или так называемый «экспорт налоговых льгот» [10].

Как показывает практика отношений между участниками отношений, складывающихся по поводу финансовой аренды оборудования, наиболее выгодные сделки международного лизинга осуществляются между резидентами стран, в которых применяются различные методы определения балансодержателя лизингового имущества.

Использование международного лизинга российскими предприятиями предоставляет им значительно больший доступ к международным финансовым инструментам, а также рынкам инновационного оборудования.

Международный лизинг предоставляет преимущества не только для российской национальной экономики — данная форма инвестирования также стимулирует зарубежных производителей оборудования и техники, которые получают новые рынки сбыта своей продукции.

Однако, как показывают данные международных исследований, роль России на мировом рынке лизинга всё ещё незначительна [11].

Таким образом, вовлечение России в международные отношения, связанные с оказанием лизинговых услуг и приобретением оборудования и техники в рамках лизинговых договоров требует решения ряда задач, в числе которых:

- Решение вопросов уплаты таможенных пошлин и налогов организациями, закупающими оборудование в рамках международного лизинга.

- Предусмотрение законодательной возможности снижения стоимости имущества при его эксплуатации в ходе осуществления таможенных процедур.

- Разработка подзаконных актов, стимулирующих зарубежных экономических агентов взаимодействовать с российскими предприятиями по на основе ясных для всех сторон схем.

Кроме того, требуется распространение идей использования международного лизинга как альтернативной формы инвестирования среди российских предпринимателей. Использование международного лизинга предоставляет предпринимателям ряд преимуществ, среди которых: получение дополнительного инвестиционного ресурса, повышение конкурентоспособности на зарубежных рынках ввиду полученных налоговых послаблений, появление новых крупных рынков сбыта продукции, взаимодействие с зарубежными контрагентами и др.

Литература:

- Абольянина Т. А. Международный лизинг как способ привлечения иностранных инвестиций // Международный студенческий научный вестник. 2015. № 4–3. С. 384–385.

- Весина В. В. Использование международного лизинга как метода финансирования деятельности российских предприятий // Интернет-журнал Науковедение. 2014. № 5 (24). С. 81. [URL] — http://naukovedenie.ru/PDF/48EVN514.pdf (дата обращения 24.11.2016).

- Володин А. А. Управление финансами (Финансы предприятий): Учебник / А. А. Володин, Н. Ф. Самсонов, Л. А. Бурмистрова и др. — М.: ИНФРА-М, 2004. — 504 с.

- Леонтьев В. Е. Инвестиции: учеб. пособие / В. Е. Леонтьев, В. В. Бочаров, Н. П. Радковская. — М.: Магистр: ИНФРА-М, 2010. — 416 с.

- Логинов М. В. Лизинг как форма активизации инвестиционных процессов и инструмент экономического подъема в России: дисс…. канд. экон. наук; М., 2008, 176 с.

- Прямые инвестиции в Российскую Федерацию [Электронный ресурс] / Центральный Банк Российской Федерации. URL — http://www.cbr.ru/statistics/?prtid=svs (дата обращения 25.11.2016).

- Федеральный закон от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» // «Собрание законодательства РФ», 02.11.1998, № 44, ст. 5394.

- Финансовый менеджмент: Учебник / Под ред. А. М. Ковалевой. — 2-e изд., перераб. и доп. — М.: ИНФРА-М, 2011. — 336 с.

- Foreign direct investment, net inflows (BoP, current US$) [Электронный ресурс] / The World Bank. URL — http://data.worldbank.org/indicator/BX.KLT.DINV.CD.WD (дата обращения 25.11.2016).

- Inihoff E. A., Lipe R. C. and Wright D. W. Operating leases: income effects of constructive capitalization // Accounting Horizons. — 2007. — № 2.

- Leaseurope [Электронный ресурс] // [URL] — http://www.leaseurope.org/uploads/documents/stats/European %20Leasing %20Market %202015.pdf (дата обращения 24.11.2016).

Основные термины (генерируются автоматически): международный лизинг, финансовая аренда, предпринимательская деятельность, имущество, Россия, предприятие, оперативный лизинг, форма инвестирования, российская экономика, национальная экономика.

moluch.ru

Участие России в международных лизинговых сделках

Совместное предпринимательство

В настоящее время в общем объеме лизинговых операций в России значительную долю составляют международные сделки. По данным Рослизинга, объем международного лизинга в России в 1996 г. вырос в восемь раз по сравнению с 1995 г Вначале 1997 г. на рынке присутствовали лизингодатели из 15 стран. Основными предметами сделок международного лизинга становятся преимущественно строительное оборудование, компьютеры, телекоммуникационное оборудование, станки и различные транспортные средства (легковые автомобили, автобусы, трейлеры, грузоподъемники).

Участие российских предприятий в международном лизинге способствует активизации внешнеэкономических связей, в частности восстановлению разрушенных производственных связей как со странами ближнего, так и дальнего зарубежья. Это подтверждает практика выхода на зарубежный рынок с помощью лизинговых сделок авиакомпаний России. Так, в Иране уже используется ряд самолетов Ту — 154М. Ихус — пешная эксплуатация позволила Кипрской лизинговой компании «Эй — Эл-Эс», занимающейся поставкой российских самолетов иранским лизингополучателям, подписать дополнительные контракты с самарским авиазаводом на поставку «Туполевых», самолетов Як-42Д, атакже новых перспективных российских машин.

В лизинговых сделках на рынке России участвует ряд иностранных компаний. Японские компании специализируются на поставке оборудования для рыбоперерабатывающих предприятий, датские компании направляют сельскохозяйственную технику, американские — авиационную технику. На российском рынке также успешно работают такие крупные компании, как«Даф», «Вольво», «Ивеко», которые предоставляют в лизинг автотранспорт для российских предприятий через свои филиалы и дочерние компании.

С развитием интеграционных связей между Россией и странами СН Г усиливается тенденция к росту объемов лизинговых операций в этих странах. Эта тенденция объясняется, прежде всего, тем, что межгосударственные лизинговые отношения способствуют активизации производственного и инвестиционного сотрудничества, ведению совместного предпринимательства. В условиях дефицита финансовых ресурсов лизинг позволяет повысить конкурентоспособность продукции субъектов лизинга, обеспечить решение структурно-инвестиционных задач.

В России и других странах СНГ осуществляется ряд мер, направленных на совершенствование механизма межгосударственного лизинга. Основой для развития межгосударственного лизинга является подписание 25 ноября 1998 г. Конвенции о межгосударственном лизинге в СНГ. На правовой базе этой конвенции была создана Лизинговая конфедерация СНГ, в состав которой входят национальные ассоциации лизинга Белоруссии, России и Украины. Конфедерация открыта для всех лизинговых компаний и ассоциаций СНГ.

Лизинговая конфедерация СНГ призвана способствовать активизации интеграционных процессов в финансовой хозяйственной деятельности; созданию единой нормативно-правовой базы межгосударственного лизинга; развитию и укреплению экономического и технического потенциала; предоставлению и защите общих

Финансовых, имущественных, интеллектуальных и иных интересов и прав.

По статусу Конфедерация является некоммерческим объединением. Она оказывает услуги на возмездной и безвозмездной основе, осуществляет деятельность на базе принципов суверенитета государств — участников СНГ, юридического равенства и недискриминации, верховенства закона, эквивалентного обмена и свободы межгосударственной лизинговой деятельности.

К основным направлениям деятельности Конфедерации относятся:

♦ разработка совместно с органами межгосударственного управления важнейших направлений и программ развития лизинга в СНГ;

♦ проведение семинаров, конференций, выставок, деловых встреч, а также организация подготовки и переподготовки кадров в области межгосударственной лизинговой деятельности;

♦ оказание членам Конфедерации помощи в юридических и правовых вопросах;

♦ осуществление информационного обеспечения и издательской деятельности по вопросам межгосударственного лизинга.

В состоявшемся в декабре 2000 г. в Москве Первом лизинговом конгрессе СНГ приняли участие представители национальных лизинговых ассоциаций Белоруссии, России, Украины, лизинговых компаний Финляндии, Турции, Дании и Эстонии, министерств и ведомств, ведущих лизинговых компаний и банков. На конгрессе отмечалось, что в 1999 г. в мире при помощи лизинга были профинансированы сделки по приобретению оборудования и машин на сумму в 400 млрд долл. Прогнозируемый объем лизинговых сделок в СНГ составляет более 4 млрд долл. в год. Участники конгресса выразили уверенность в том, что лизинг может стать действенным механизмом межгосударственного инвестиционного взаимодействия, способствующего интеграционным процессам и выходу стран СНГ из экономического кризиса.

Между тем для развития международного лизинга необходимо решить еще немало проблем, которые снижают экономическую эффективность лизинговых операций. По мнению экспертов, первой и наиболее существенной проблемой, которая встает перед участниками международных лизинговых сделок, является их двойное обложение налогом на добавленную стоимость (НДС), который начисляется на стоимость самого оборудования при ввозе его на таможенную территорию Российской Федерации, а также на стоимость собственно лизинговых услуг, предоставляемых по международному договору лизинга. Двойное начисление НДС на международные лизинговые операции приводит к тому, что при прочих равных условиях получение одного и

Того же импортного оборудования по лизингу обходится российскому предприятию на 20% дороже его обычной покупки. Кроме того, российский лизингодатель не имеет прямой возможности для возмещения этих дополнительных 20% стоимости оборудования.

Другой серьезной проблемой при реализации международных лизинговых операций является необходимость получения российским лизингополучателем специальной лицензии ЦБР для беспрепятственного перевода лизинговых платежей в иностранной валюте зарубежному лизингодателю. Необходимость получения такой лицензии значительно усложняет и затягивает заключение международных лизинговых сделок.

Несмотря на отмеченные проблемы, многие зарубежные лизинговые компании высоко оценивают перспективы российского рынка лизинга и стремятся закрепиться на нем. Одним из путей преодоления существующих сегодня сложностей при реализации международных лизинговых операций является создание в России дочерних фирм-ре — зидентов или участие в капитале российских лизинговых компаний. Осуществление лизинговых сделок через контролируемую компанию, имеющую статус российского юридического лица, помогает решить некоторые проблемы налогового и юридического характера. Если данная компания самостоятельно осуществляет закупки оборудования для последующей его передачи в лизинг, а не выступает в качестве простого посредника по операциям сублизинга, то тем самым решается вопрос о возмещении НДС, а также расширяются возможности получения дополнительных налоговых льгот.

Понятно, что действующие в России зарубежные и подконтрольные им отечественные лизинговые компании заинтересованы в продвижении на наш рынок импортного оборудования. Некоторые из них имеют порой очень узкую специализацию, занимаясь передачей в лизинг определенных видов оборудования, например, компьютеров или средств связи. В свою очередь, российские предприятия заинтересованы в получении по лизингу самого разнообразного оборудования и техники.

Но не стоит забывать, что отечественные производители в состоянии выпускать конкурентоспособные машины и оборудование, экспорт которых из России мог бы осуществляться на условиях лизинга. В этом отношении опыт работающих на нашем рынке иностранных лизинговых компаний, безусловно, полезен и должен быть учтен российскими лизингодателями.

В мировой практике находят применение самые разнообразные виды лизинга. В зависимости от количества участников сделки различают прямой и косвенный лизинг. Прямой лизинг имеет место в том случае, когда лизингодатель одновременно …

Лизинг особо выгоден для предприятий, сфера деятельности которых зависит от резких сезонных колебаний спроса на товары или услуги (транспорт), условий производства (сельское хозяйство) либо связана с изменениями географии работ (строительство). …

Утвердившись в 60—70-е годы на внутренних рынках большинства стран, лизинговый бизнес стал быстро приобретать международный характер. Развитию международного лизинга способствовало, с одной стороны, стремление ведущих лизинговых компаний к расширению операций …

msd.com.ua

Финансирование деятельности предприятий в РФ посредством международного лизинга

Музлова Виктория Андреевна, Жданова Нина Викторовна1. Магистрант факультета «Высшая школа экономики и управления». Южно-Уральский государственный университет, г. Челябинск

2. к.э.н., доцент кафедры «Финансы, денежное обращение и кредит». Южно-Уральский государственный университет, г. Челябинск

Muzlova Victoriya Andreevna, Zhdanova Nina Viktorovna

1. Master student of the faculty «Higher school of Economics and management» South Ural state University, Chelyabinsk

2. c.e.s., assistant professor of the pulpit «Finance, monetary circulation and credit» South Ural state University, Chelyabinsk

Abstract: The main feature inherent in material and technical bases. One of the most relevant activities of enterprises in the Russian Federation may be international leasing, as a tool to update the main production capacities in Russia and increase productivity. The development of international leasing should become a strategic task for Russian enterprises in the process of modernizing the economy of our country.

Ключевые слова: лизинг; международный лизинг; мировой рынок лизинга; финансовый лизинг; оперативный лизинг.Keywords: leasing; International leasing; The global leasing market; Financial leasing; Operative leasing.

На сегодняшний день актуален вопрос модернизации производства российских компаний, поскольку, основной задачей воспроизводства в экономике Российской Федерации является большая степень как морального, так и физического износа материальной базы.

Так, по данным Российского статистического ежегодника, степень износа основных фондов по итогам 2015 г. составила 50,5%, и его процент с каждым годом растет [9].

Таблица 1

Степень износа основных фондов

| Степень износа основных фондов на конец года, в процентах | |||||||

| 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Все основные фонды | 43,5 | 47,1 | 47,9 | 47,7 | 48,2 | 49,4 | 50,5 |

Это свидетельствует о том, что необходимо внедрение современных инструментов для финансирования процесса модернизации и обновления основных фондов. Одним из перспективных способов обновления основных средств является международный лизинг.

Согласно последним данным ассоциации Leaseurope, на рынке международного лизинга отмечался рост, который по прогнозам специалистов продолжится и в последующее время[4].

Термин «лизинг» (англ. leasing) имеет английское происхождение. В Российской Федерации, согласно Федеральному закону «О лизинге», лизинг определен «как совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга» [8].

Согласно Закону «О финансовой аренде (лизинге)» при осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации [8].

Сделка международного лизинга предполагает как импорт, так и экспорт товаров. Регламентируется данный вид лизинга гражданским, таможенным и налоговым законодательством стран, участвующих в сделке [2, 3, 7].

Примерная схема международного лизинга представлена на рис. 1.

Рис. 1 – Варианты схем международного лизинга

Лизинг обладает рядом преимуществ по сравнению с другими источниками финансирования. Однако выбор формы финансирования для любого предприятия должен осуществляться на основе сравнительного анализа всех вариантов привлечения денежных средств, так как каждая из форм лизинга обладает как преимуществами, так и не доставками.

Выделяют два вида международного лизинга: оперативный и финансовый. В таблице 2 представлена их сравнительная характеристика.

Таблица 2

Сравнительная характеристика финансового и оперативного лизинга

| Наименование вида лизинга | Финансовый международный лизинг | Оперативный международный лизинг |

| Преимущества | – позволяет предприятию получить необходимое ему оборудование с минимальным количеством затрат [1]; – при аренде дополнительно необходимой техники можно не изымать собственные средства из оборота [1]; – по окончании сроков установленных договором, имущество, находящееся в аренде, переходит в пользование лизингополучателю [1]; – полученное имущество после окончания сроков действия договора лизинга будет отражаться на балансе по остаточной стоимости, что снижает себестоимость продукции в части амортизационных отчислений[1]. | – необходим предприятиям, действующим в сфере связанной с сезонными или географическими изменениями [1]; – используя данный вид лизинга предприятие может резко увеличить объем производства определенном месте на определенный срок [1]; – лизингодатель при данном виде лизинга берет обслуживание и страхование предмета лизинга на себя [1]. |

| Недостатки | – высока степень риска неплатежеспособности предприятий [1]. | – данный вид лизинга в российской практике встречается крайне редко [1]. |

Каждый из видов лизинга обладает своими достоинствами и недостатками, которые необходимо учитывать при заключении сделок.

Финансовый лизинг широко используется в практике российских лизинговых компаний, так как его основная выгода заключается в том, что после окончания срока договора арендуемое имущество переходит к лизингополучателю, это приводит к отсутствию затрат на содержание и ремонт предмета лизинга. В то время как при оперативном лизинге право собственности арендуемого имущества не переходит к арендатору, а срок договора существенно короче [1].

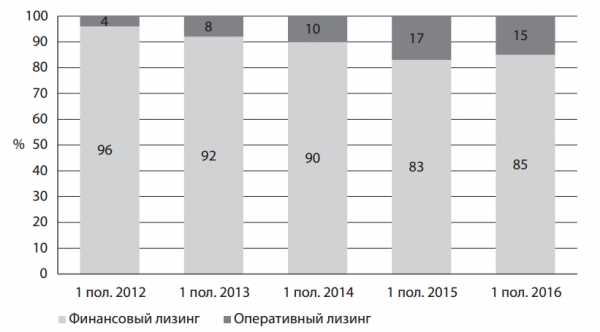

Роль России на международном рынке оперативного лизинга по сравнению с финансовым лизингом незначительна. Развитию оперативного лизинга главным образом препятствует отсутствие надлежащей законодательной базы.

Однако, начиная с 2014 года, доля оперативного лизинга заметно возросла и за последние три года не опускалась ниже 10% в общем объеме заключенных сделок. В 2016 году доля увеличилась до 15%. Это на 11% больше по сравнению с 2012 годом, в котором доля оперативного лизинга составляла 4%[6].

Динамика изменения структуры оперативного и финансового лизинга представлена на рисунке 2 [5].

Рис. 2 – График оперативного и финансового лизинга в структуре нового бизнеса за 2016 год [5]

Данные изменения произошли в связи с ростом доли авиасегмента с 2 % за 2012 год до 16% за 1 полугодие 2016 года, а также за счет автолизинга, доля которого за 1 полугодие 2016 года выросла до 40% (годом ранее составляла 34%) [6].

Согласно базовому прогнозу RAEX (Эксперт РА) рынок международного лизинга в 2016 году вырос на 5%, а по объему лизингового портфеля Россия в 2016 году заняла пятое место среди Европейских стран согласно Leaseurope [4, 5].

Однако, несмотря на то, что объемы заключенных сделок международного лизинга возросли, данный показатель все еще остается ниже аналогичного показателя в Европейских странах.

Для того чтобы международный лизинг стал эффективным антикризисным инструментом для привлечения денежных средств и увеличения конкурентоспособности российских предприятий необходимо совершенствование нормативно-правовой базы.

Так, ряд отечественных авторов считает, что приоритетной задачей являются следующие изменения таможенного законодательства такие как:

- полное освобождение от уплаты таможенных пошлин и налогов предприятий, участвующих в сделках международного лизинга;

- возможность снижения стоимости имущества при его эксплуатации.

- снижение стоимости за счет временно ввезенного лизингового оборудования под таможенную процедуру выпуска для внутреннего потребления за счет амортизации[1].

Данные преобразования позволят снизить налоговое бремя предприятий, которые используют сделки международного лизинга для обновления производственных фондов, и создать благоприятные условия для привлечения зарубежного лизингодателя и увеличения доли сделок международного лизинга.

Библиографический список

1. Весина В.В. Использование международного лизинга как метода финансирования деятельности российских компаний/ В.В Весина // Науковедение – Выпуск 5 (24) 2014.2. «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017) – [Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_9027/34ecc7b79293f29e40e4bf84047d4ea58c9cf3e6/

3. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) – [Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/c73a455e4a14c69cc2f524415edf50a4e5d33551/

4. Организация «Leaseurope» – [Электронный ресурс]: Режим доступа: www.leaseurope.org/

5. Рейтинговое агентство RAEX («Эксперт РА») ) – [Электронный ресурс]: Режим доступа: raexpert.ru/

6. Рынок лизинга по итогам первого полугодия 2016 года) – [Электронный ресурс]: Режим доступ: http://1lizing.ru/assets/files/

7. «Таможенный кодекс Таможенного союза» (ред. от 08.05.2015) (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) – [Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_94890/

8. Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 03.07.2016) – [Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_20780/

9. Федеральная служба государственной статистики / Россия в цифрах официальное издание – [Электронный ресурс]: Режим доступа: http://www.gks.ru/free_doc/doc_2016/rusfig/rus16/

edrj.ru