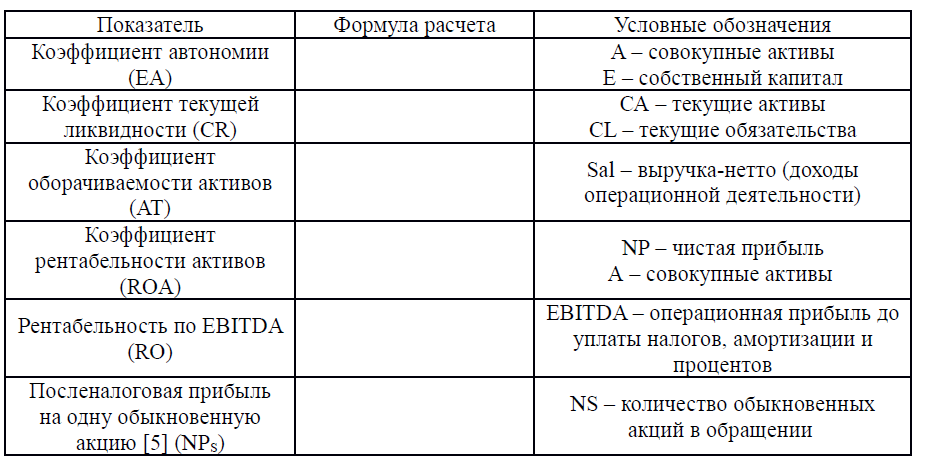

Карта сайта

|

2.014.01

2.014.01Карта сайта

|

08.2020 №831, постановлением Правительства Российской Федерации от 20 октября 2021 г. №1802, методическими рекомендациями представления информации об образовательной организации высшего образования в открытых источниках с учетом соблюдения требований законодательства в сфере образования.

08.2020 №831, постановлением Правительства Российской Федерации от 20 октября 2021 г. №1802, методическими рекомендациями представления информации об образовательной организации высшего образования в открытых источниках с учетом соблюдения требований законодательства в сфере образования. На основании Лицензии на право ведения образовательной деятельности от 10 ноября 2015 года, Свидетельства о государственной аккредитации №1922 от 06 мая 2016 года и Свидетельства о государственной аккредитации №3619 от 09 июля 2021 года университет реализует широкий спектр образовательных программ.

На основании Лицензии на право ведения образовательной деятельности от 10 ноября 2015 года, Свидетельства о государственной аккредитации №1922 от 06 мая 2016 года и Свидетельства о государственной аккредитации №3619 от 09 июля 2021 года университет реализует широкий спектр образовательных программ.

2.014.01

2.014.01Руководство для учащихся по анализу затрат и результатов

Руководство для учащихся по анализу затрат и результатовПособие для учащихся по анализу затрат и выгод природных ресурсов

Урок 5 — Критерии выбора проекта

Введение

Мы ввели анализ дисконтированных денежных потоков. Мы рассмотрим инвестиционные критерии для выбора проекта (т. Ежегодные чистые выгоды и общие кратные продолжительности).

Мы рассмотрим инвестиционные критерии для выбора проекта (т. Ежегодные чистые выгоды и общие кратные продолжительности).

Чистая приведенная стоимость Критерий

Критерий чистой приведенной стоимости (NPV) является основным критерием оценки государственных инвестиционных проектов. Денежные потоки состоят из смеси затрат и выгод, происходящих во времени. Чистая приведенная стоимость — это просто алгебраическая разница между дисконтированными выгодами и дисконтированными затратами по мере их возникновения во времени. (Вы должны думать о терминах «Anet текущая стоимость» и «Anet текущая выгода» как взаимозаменяемые.) Формула для NPV:

Где: NPV, t = год, B = выгоды, C = затраты, i = ставка дисконтирования.

Задача с двумя примерами:

Задача №1) NPV; проект ремонта дороги; 5 лет; i = 4% (реальные ставки дисконтирования, постоянные доллары)

год = | 1 | 2 | 3 | 4 | 5 |

Преимущества | $0 | 1200 | 1200 | 1200 | 1200 |

— Стоимость | 3000 долларов | 0 | 0 | 500 95= 1. | |

Диск. Годовые денежные потоки | -2884,61$ | 1109.06 | 1066,67 | 601,89 | 986.03 |

217

217Сум NPV = $879,04. Вопрос: Идти или не идти? A: один проект с положительной NPV — это Ago. @

Задача №2) NPV, 5 лет; я = 7,8%. Время начала = 0,

Год = | 0 | 1 | 2 | 3 | 4 | 5 |

Пособие | $0 | 2500 | 2500 | 2500 | 3000 | 3000 |

Стоимость | 10 000 долларов | 500 | 500 | 500 | 500 | 500 |

Сеть 95= 1,45 | ||||||

Дисковый денежный поток | -10 000 долларов | 1855. | 1721.17 | 1596.17 | 1851,85 | 1724.14 |

28

28Сумма NPV = ($1125,39). Решение: Результат отрицательный, следовательно, нет.

Соотношение выгод и затрат

Многие слышали о соотношении B/C. Хотя это и не предпочтительный критерий оценки, соотношение B/C служит полезной цели, которую мы обсудим позже. Формула Б/Ц:

Задача № 3) Посадить траву, чтобы восстановить участок карьера и использовать его для выпаса скота. 5-летний проект, i = 10%, время начала 0,

Год = | 0 | 1 | 2 | 3 | 4 | 5 |

Преимущества | 0 | 0 | 0 | 0 | 5000 долларов | 20000 95 = 1,61 |

ПВБен | 0 | 0 | 0 | 0 | $3415 | 12 422 долл. |

Стоимость | 6000 долларов | 4000 | 1000 | 1000 | 1000 | 1000 |

ПВХ | 6000 долларов | 3636 | 826 | 763 | 683 | 621 |

США

СШАСумма пособий = 15 837 долларов США

Сумма затрат = 12 529 долларов США

ОтношениеB/C = 15 837 долл. США/12 529 долл. США = 1,26. Вопрос: Идти или не идти? A: для одного проекта идут. Но мы подробнее поговорим о соотношении B/C и сравнении нескольких проектов позже.

Внутренняя норма доходности

IRR больше используется для проектов частного сектора, но это важно знать.

IRR отличается от других наших критериев оценки проектов. В нашей предыдущей формуле я был известным, и мы решили для дисконтированных денежных потоков. С IRR, я неизвестен. IRR — это годовая ставка дохода проекта.

Чтобы найти IRR, мы хотим знать: А какова ставка дисконтирования (i), которая будет равняться временному ряду выгод и затрат? @ Или, иначе говоря: PVB = PVC; или где ПВБ — ПВХ = 0

или

После определения неизвестного Ai@ можно сравнить i с наилучшей доступной альтернативной нормой доходности. Если рассчитанное i (IRR) больше, чем минимально приемлемая норма прибыли (MARR) (т. е. вы не примете ставку дохода ниже MARR), то вы откажетесь от своего проекта. Примечание. Расчетный Ai@ = внутренняя норма доходности; MARR = внешняя норма доходности.

Несколько слов о вычислительных трудностях: одна проблема с IRR заключается в том, что ее нельзя решить прямым алгебраическим способом. Почему? Напомним из алгебры, вам нужно одно уравнение для каждого неизвестного, чтобы решить. С IRR у вас больше неизвестных, чем уравнений. Таким образом, вы не можете решить для i.

С IRR у вас больше неизвестных, чем уравнений. Таким образом, вы не можете решить для i.

Следовательно, IRR должен определяться итеративным методом Atrial-and-error@.

Метод проб и ошибок:

1) укажите свои годовые льготы и расходы отдельно

2) ввести первоначальную ставку дисконтирования, дисконтировать все выгоды и затраты,

3) проверить, соответствует ли B=C

4) если нет, повторить расчеты с новой учетной ставкой,

5) повторить вычисления с новым i до н.э. (до первого знака после запятой).

IRR Задача № 4) Возьмем ряд годовых денежных потоков, начнем со ставки дисконтирования 7%:

Год | 1 | 2 | 3 | 4 | 5 |

Стоимость | 85 000 долларов США | 5000 | 5000 | 5000 | 5000 |

Диск факт. | 1,07 | 1,14 | 1,22 | 1,31 | 1,4 |

ПВХ | 79 439 долларов | 4385 | 4098 | 3816 | 3571 |

Преимущества | $0 | 20000 | 25000 | 35000 | 50000 |

ПВБ | $0 | 17534 | 20491 | 26717 | 35714 |

При ставке дисконтирования 7%: сумма PVB = 100456 долларов США — сумма PVC = 95309 долларов США = 5147 долларов США.

Решение: увеличить или уменьшить i? А; если B>C, увеличьте i и повторите попытку при 8% B-C = 2710 долларов. при 9% B-C = 586 долларов; при 9,3% выгоды = затраты, таким образом, IRR = 9,3%

IRR — годовая доходность проекта. Правило: принять проект, если IRR>MARR.

Проекты разной продолжительности

До сих пор мы обсуждали проекты без особого обсуждения продолжительности проекта.

Однако продолжительность проектов важна при сравнении альтернативных проектов. Правило: нельзя сравнивать NPV проектов с разной продолжительностью. Вы должны внести некоторые поправки на продолжительность, чтобы сделать сопоставимым.

Например:

1) проект А 10 лет. с чистой приведенной стоимостью 45 000 долларов США; я=6%

2) проект B рассчитан на 15 лет с чистой приведенной стоимостью 50 000 долларов США; я=6%

Project B, казалось бы, лучший выбор, но мы не можем сказать, потому что они имеют разную продолжительность. Нельзя сравнивать проекты с разным сроком службы.

Нельзя сравнивать проекты с разным сроком службы.

Два метода сравнения проектов разной длины:

1. EANB – расчет эквивалентных годовых чистых выгод (EANB). EANB пересчитывает NPV как ряд эквивалентных ежегодных платежей. Он вычисляет сумму, необходимую для выплаты указанной суммы (NPV) серией равных периодических (например, ежегодных) платежей. Таким образом, 2 проекта AEA@ становятся сопоставимыми, поскольку их доходность рассчитывается в годовом исчислении. Формула (NPV x Коэффициент восстановления капитала@):

Проблема: 2 проекта A&B.

A: NPV проекта = 45 000 долларов США, t = 10, i = 6%

B: NPV проекта = 50 000 долларов США, t = 15, i = 6%

Вопрос: какой из них вы должны предпринять?

B выглядит лучше с более высокой чистой приведенной стоимостью, но эти 2 проекта имеют разную продолжительность, поэтому вы пока не можете их сравнивать. Вы должны использовать метод EANB. Проработайте этот пример. Вы увидите, что проект А имеет самый высокий EANB, поэтому он является предпочтительным проектом.

2. Общие кратные продолжительности проекта. Второй метод сравнения проектов разной продолжительности заключается в вычислении чистой приведенной стоимости с использованием общих кратных продолжительности проекта. Та же проблема:

1) проект А 10 лет. с чистой приведенной стоимостью 45 000 долларов США; я=6%

2) проект B рассчитан на 15 лет с чистой приведенной стоимостью 50 000 долларов США; я=6%

шагов:

1) Найдите общее кратное в годах для двух продолжительностей проекта (в данном случае 30 лет).

2) общее кратное = 30 лет. Таким образом, 3-проект As = 2-проект Bs

3) для проекта А чистая приведенная стоимость в размере 45 000 долл. США покроет первые 10 лет. Еще 45000 долларов будут получены через 10 лет, еще 45000 долларов будут получены через 20 лет. Эти 3 проекта охватывают 30 лет.

4) Скидка следующая:

Проект A: NPV = 45 000 долл. США + 45 000 долл. США/(1,06) 10 + 45 000 долл. США/(1,06) 20 = 84 158 долл. США

США/(1,06) 20 = 84 158 долл. США

5) NPV проекта B составляет 50 000 долларов США в течение первых 15 лет. Еще 50 000 долларов будут получены через 15 лет, и это покрывает последние 15 лет.

6) Скидка:

Проект B: NPV = 50 000 долл. США + 50 000 долл. США (1,06) 15 = 70 863 долл. США

Решение:

Проект A: NPV = 84 158 долл. США > Проект B: NPV = 70 863 долл. США

Заключение: принять проект А.

Q: Совместимы ли методы EANB и кратных? Да, они стабильно находятся в своем рейтинге проектов.

Ссылки:

Перейти к следующей теме

Перейти к предыдущему Тема

Вернуться на главную Страница

Анализ эффективности затрат: руководство для экспертов

Попробуйте Smartsheet бесплатно Получите бесплатную демонстрацию Smartsheet

В современном бизнесе очень важно получать максимальную отдачу от каждой идеи, варианта и инвестиции. Для этого многие организации — от крупных корпораций до стартапов и малых предприятий — используют анализ затрат и выгод для принятия важных решений. Использование анализа затрат и выгод может помочь командам определить максимальную и наилучшую отдачу от инвестиций с учетом затрат, ресурсов и связанных с ними рисков.

Для этого многие организации — от крупных корпораций до стартапов и малых предприятий — используют анализ затрат и выгод для принятия важных решений. Использование анализа затрат и выгод может помочь командам определить максимальную и наилучшую отдачу от инвестиций с учетом затрат, ресурсов и связанных с ними рисков.

В этой статье мы познакомим вас с процессом анализа затрат и выгод, а также предложим информацию и советы от отраслевых экспертов. Они расскажут о рисках и неопределенностях, о которых вам следует помнить во время работы, и предоставят реальные примеры, чтобы продемонстрировать анализ затрат и выгод в действии.

Анализ затрат и выгод: что это такое?

Анализ затрат и выгод (также известный как анализ выгод и затрат) представляет собой процесс, с помощью которого организации могут анализировать решения, системы или проекты или определять стоимость нематериальных активов. Модель строится путем определения выгод от действия, а также связанных с ним затрат и вычитания затрат из выгод. После завершения анализ затрат и выгод даст конкретные результаты, которые можно использовать для разработки обоснованных выводов о возможности и/или целесообразности того или иного решения или ситуации.

После завершения анализ затрат и выгод даст конкретные результаты, которые можно использовать для разработки обоснованных выводов о возможности и/или целесообразности того или иного решения или ситуации.

Зачем использовать анализ затрат и результатов?

Организации полагаются на анализ затрат и результатов для поддержки принятия решений, потому что он обеспечивает независимый, основанный на фактических данных взгляд на оцениваемый вопрос — без влияния мнений, политики или предубеждений. Предоставляя четкое представление о последствиях решения, анализ затрат и выгод является бесценным инструментом при разработке бизнес-стратегии, оценке нового сотрудника или принятии решений о распределении ресурсов или покупке.

Истоки анализа затрат и результатов

Самые ранние свидетельства использования анализа затрат и результатов в бизнесе связаны с французским инженером Жюлем Дюпюи, который также был экономистом-самоучкой. В середине 19 века Дюпюи использовал основные концепции того, что позже стало известно как анализ затрат и выгод, при определении платы за проезд по проекту моста, над которым он работал. Дюпюи изложил принципы своего процесса оценки в статье, написанной в 1848 году, а в конце 1800-х годов этот процесс был усовершенствован и популяризирован британским экономистом Альфредом Маршаллом, автором знаменательного труда «Принципы экономики» (189).0).

Дюпюи изложил принципы своего процесса оценки в статье, написанной в 1848 году, а в конце 1800-х годов этот процесс был усовершенствован и популяризирован британским экономистом Альфредом Маршаллом, автором знаменательного труда «Принципы экономики» (189).0).

Сценарии с использованием анализа затрат и результатов

Как упоминалось ранее, анализ затрат и результатов является основой процесса принятия решений в самых разных областях. В бизнесе, правительстве, финансах и даже в некоммерческом мире анализ затрат и выгод дает уникальную и ценную информацию, когда:

- Разработка контрольных показателей для сравнения проектов

- Принятие решения о продолжении предложенного проекта

- Оценка новых сотрудников

- Взвешивание инвестиционных возможностей

- Измерение социальных пособий

- Оценка желательности предлагаемых политик

- Оценка инициатив по изменению

- Количественная оценка воздействия на заинтересованные стороны и участников

Как проводить анализ затрат и результатов

Хотя не существует «стандартного» формата для проведения анализа затрат и результатов, есть определенные основные элементы, которые будут присутствовать почти во всех анализах. Используйте структуру, которая лучше всего подходит для вашей ситуации или отрасли, или попробуйте один из ресурсов и инструментов, перечисленных в конце этой статьи. В разделах ниже мы рассмотрим пять основных шагов для проведения анализа затрат и выгод, но сначала дадим общий обзор:

Используйте структуру, которая лучше всего подходит для вашей ситуации или отрасли, или попробуйте один из ресурсов и инструментов, перечисленных в конце этой статьи. В разделах ниже мы рассмотрим пять основных шагов для проведения анализа затрат и выгод, но сначала дадим общий обзор:

- Создание основы для определения параметров анализа

- Определите затраты и выгоды, чтобы их можно было классифицировать по типу и назначению

- Расчет затрат и выгод на протяжении предполагаемого жизненного цикла проекта или инициативы

- Сравнение затрат и выгод с использованием сводной информации

- Проанализируйте результаты и дайте обоснованную окончательную рекомендацию

Как и в любом процессе, важно тщательно проработать все этапы и не поддаваться искушению срезать углы или основывать предположения на мнениях или «лучших догадках». Согласно статье доктора Джозайи Каплана, бывшего научного сотрудника Оксфордского университета, важно, чтобы ваш анализ был как можно более полным:

«Наилучший анализ затрат и результатов предполагает широкий обзор затрат и выгод, включая косвенные и долгосрочные эффекты, отражая интересы всех заинтересованных сторон, на которых будет распространяться программа».

Как разработать структуру

При разработке структуры анализа затрат и выгод сначала подробно опишите предлагаемую программу или изменение политики. Внимательно посмотрите, как вы позиционируете то, что именно оценивается, по отношению к решаемой проблеме. Например, анализ, связанный с вопросом: «Должны ли мы добавить в штат нового профессора?» будет гораздо проще, чем более широкий программный вопрос, например: «Как нам устранить пробелы в нашем образовательном предложении?»

Пример:

После того, как ваша программа или изменение политики будут четко изложены, вам необходимо составить ситуационный обзор, чтобы изучить существующее положение дел, включая предысторию, текущую производительность, любые возможности, которые оно принесло таблице и ее прогнозируемой производительности в будущем. Также обязательно учитывайте объективный взгляд на любые риски, связанные с сохранением статус-кво в будущем.

Теперь решите, как вы будете подходить к затратам. Какие экономические выгоды следует включить в ваш анализ? Включите основы, но также подумайте о любых непредвиденных расходах, которые могут повлиять на инициативу как в краткосрочной, так и в долгосрочной перспективе.

Какие экономические выгоды следует включить в ваш анализ? Включите основы, но также подумайте о любых непредвиденных расходах, которые могут повлиять на инициативу как в краткосрочной, так и в долгосрочной перспективе.

В некоторых случаях география может играть роль в определении осуществимости проекта или инициативы. Если анализируемое решение затронет географически рассредоточенные заинтересованные стороны или группы, не забудьте заранее включить это в структуру, чтобы избежать неожиданностей в будущем. И наоборот, если масштабы проекта или инициативы могут выйти за пределы предполагаемых географических параметров, это также следует принять во внимание.

Определение и классификация затрат и выгод

Теперь, когда ваша структура готова, пришло время рассортировать ваши затраты и выгоды по сегментам по типам. Основные категории, к которым относятся затраты и выгоды: прямые/косвенные , материальные/нематериальные и реальные :

- , проект или деятельность)

- Косвенные затраты обычно носят фиксированный характер и могут возникать из накладных расходов отдела или центра затрат

- Материальные затраты легко измерить и количественно определить, и обычно они связаны с идентифицируемым источником или активом, таким как заработная плата, арендная плата и приобретение инструментов

- Нематериальные затраты трудно определить и измерить, например, изменения в удовлетворенности клиентов и уровнях производительности

- Реальные затраты — это расходы, связанные с производством предложения, такие как затраты на рабочую силу и сырье

Теперь, когда вы разработали категории, по которым будете сортировать свои затраты и выгоды, пришло время начать обрабатывать цифры.

Как рассчитать затраты и выгоды

Имея структуру и категории, вы можете приступить к определению общих затрат и выгод. Как упоминалось ранее, важно принимать во внимание как краткосрочную, так и долгосрочную перспективу, поэтому убедитесь, что вы делаете свои прогнозы на основе срока действия программы или инициативы, и смотрите, как затраты и выгоды будут меняться с течением времени.

Пример:

СОВЕТ: Люди часто совершают ошибку, неверно оценивая затраты и выгоды, и поэтому получают ошибочные результаты. При учете будущих затрат и выгод обязательно корректируйте цифры и конвертируйте их в текущую стоимость.

Сравните совокупные затраты и выгоды

Здесь мы определим чистую текущую стоимость, вычитая затраты из выгод, и спроецируем сроки, необходимые для того, чтобы выгоды окупили затраты, также известные как рентабельность инвестиций (ROI).

Пример:

На этом процесс не заканчивается. В определенных ситуациях важно решить любые серьезные проблемы, которые могут повлиять на осуществимость с точки зрения правовой или социальной справедливости. В таких случаях может быть полезно включить сравнение «с/без», чтобы определить области, которые могут вызвать беспокойство.

В определенных ситуациях важно решить любые серьезные проблемы, которые могут повлиять на осуществимость с точки зрения правовой или социальной справедливости. В таких случаях может быть полезно включить сравнение «с/без», чтобы определить области, которые могут вызвать беспокойство.

Со сравнением/без сравнения

Воздействие инициативы можно четко определить с помощью базового сравнения «с/без». Другими словами, именно здесь мы смотрим на то, какое влияние окажет организация, заинтересованные стороны или пользователи как с этой инициативой, так и без нее.

Тайер Уоткинс, читавший курс по анализу затрат и выгод в течение своей 30-летней карьеры профессора на экономическом факультете Университета штата Сан-Хосе, предлагает следующий пример сравнения «с/без»:

«Воздействие проекта — это разница между тем, какой была бы ситуация в изучаемой области с проектом и без него. Так что при оценке проекта анализ должен оценивать не только то, что было бы с проектом, но и то, что было бы без проекта. Например, при определении влияния системы скоростного транспорта с фиксированными направляющими, такой как система скоростного транспорта в районе залива Сан-Франциско (BART) в районе залива Сан-Франциско, количество поездок, которое было бы совершено при расширении автобусной системы, должно быть вычтено из поездки, предоставляемые BART, а также дополнительные расходы на такую расширенную автобусную систему будут вычтены из расходов BART. Другими словами, альтернатива проекту должна быть четко определена и учтена при оценке проекта».

Например, при определении влияния системы скоростного транспорта с фиксированными направляющими, такой как система скоростного транспорта в районе залива Сан-Франциско (BART) в районе залива Сан-Франциско, количество поездок, которое было бы совершено при расширении автобусной системы, должно быть вычтено из поездки, предоставляемые BART, а также дополнительные расходы на такую расширенную автобусную систему будут вычтены из расходов BART. Другими словами, альтернатива проекту должна быть четко определена и учтена при оценке проекта».

СОВЕТ: Никогда не путайте с/без со сравнением до и после.

3 шага для анализа результатов и выработки рекомендаций

На завершающем этапе анализа затрат и выгод вы будете смотреть на результаты своей работы и формировать основу для принятия решения.

1. Проведите анализ чувствительности

Доктор Каплан рекомендует провести анализ чувствительности (также известный как «что, если») для прогнозирования результатов и проверки точности с учетом набора переменных. «Информация о затратах, выгодах и рисках редко известна с уверенностью, особенно если смотреть в будущее», — говорит доктор Каплан. «В связи с этим крайне важно проводить анализ чувствительности, проверяя устойчивость результатов CBA к изменениям некоторых ключевых показателей».

«Информация о затратах, выгодах и рисках редко известна с уверенностью, особенно если смотреть в будущее», — говорит доктор Каплан. «В связи с этим крайне важно проводить анализ чувствительности, проверяя устойчивость результатов CBA к изменениям некоторых ключевых показателей».

ПРИМЕР Анализа чувствительности

Пытаясь понять, как трафик клиентов влияет на продажи в магазине Bob’s Pie Shop, в котором продажи зависят как от цены, так и от объема транзакций, давайте посмотрим на некоторые цифры продаж:

Боб определил, что увеличение посещаемости магазина на 10% повысит продажи его пирогов на 5%. Это позволяет Бобу построить следующий анализ чувствительности, основанный на его продажах 400 пирогов в прошлом году, который показывает, что на его продажи пирогов существенное влияние оказывают колебания или рост посещаемости магазина:

2. Учитывайте ставки дисконтирования

При оценке результатов важно учитывать ставки дисконтирования при определении осуществимости проекта.

- Социальные учетные ставки — используются для определения стоимости средств, потраченных на государственные проекты (образование, транспорт и т. д.)

- Пороговые ставки – Минимальная рентабельность инвестиций, требуемая инвесторами или заинтересованными сторонами

- Годовые эффективные ставки дисконтирования – В процентах от остатка на конец года сумма выплаченных или полученных процентов

Пример:

Вот шаблон, в котором вы можете провести анализ затрат и результатов. Smartsheet

3. Используйте ставки дисконтирования для определения курса действий

После определения подходящей ставки дисконтирования посмотрите на изменение результатов при увеличении и уменьшении ставки:

- Положительный — Если увеличение и уменьшение ставки дает положительный результат, политика или инициатива являются финансово жизнеспособными.

- Отрицательный — Если и увеличение, и уменьшение скорости дает отрицательный результат, пересмотрите свои расчеты, основанные на корректировке точки нулевого баланса, и оцените, используя новые результаты.

Основываясь на этих результатах, теперь вы сможете дать четкую рекомендацию, основанную на реалистичных прогнозах данных.

Риски и неопределенности анализа затрат и результатов

Несмотря на свою полезность, анализ затрат и результатов сопряжен с рядом рисков и неопределенностей, которые важно отметить. Эти риски и неопределенности могут быть результатом человеческих планов, неточностей в используемых данных и использования эвристики для получения выводов.

Знайте риски

Большая часть риска, связанного с анализом затрат и выгод, может быть соотнесена с вовлеченными человеческими факторами. Заинтересованные стороны или заинтересованные стороны могут попытаться повлиять на результаты, завысив или занизив затраты. В некоторых случаях сторонники проекта могут внести в анализ личные или организационные предубеждения.

В некоторых случаях сторонники проекта могут внести в анализ личные или организационные предубеждения.

Что касается данных, может быть тенденция слишком полагаться на данные, собранные из предыдущих проектов. Это может непреднамеренно привести к результатам, которые напрямую не относятся к рассматриваемой ситуации. Поскольку данные, полученные в результате более раннего анализа, могут не относиться непосредственно к имеющимся обстоятельствам, это может привести к результатам, не соответствующим требованиям рассматриваемой ситуации. Использование эвристики для оценки стоимости нематериальных активов в долларах может обеспечить быструю, «примерную» информацию, но также может привести к ошибкам, создающим неточную картину затрат, которые могут сделать выводы недействительными.

При работе с рисками иногда полезно использовать теорию вероятностей для выявления и изучения ключевых закономерностей, которые могут повлиять на результат.

Неопределенности

Существует несколько «диких карт», которые могут повлиять на результаты любого анализа затрат и выгод, и хотя они применимы не во всех ситуациях, важно помнить о них во время работы:

- Точность влияет на ценность – Неточная информация о затратах и выгодах может исказить результаты оценки стоимости.

- Не полагайтесь на интуицию – Всегда тщательно изучайте выгоды и издержки для сбора конкретных данных, независимо от вашего уровня знаний по предмету.

- Денежные средства непредсказуемы – Доход и денежный поток являются движущимися целями, переживающими пики и спады, и преобразование их в значимые данные для анализа может быть сложной задачей.

- Доход влияет на решения . Уровень дохода может влиять на способность или желание клиента совершать покупки.

- Деньги — это еще не все — Некоторые льготы не могут быть напрямую отражены в долларах.

- Стоимость субъективна – Стоимость нематериальных активов всегда может быть предметом интерпретации.

- Не удваивайте автоматически . При оценке проекта несколькими способами помните, что удвоение выгод или затрат может привести к противоречивым результатам.

Спорные аспекты

Если задуматься о наиболее спорных аспектах анализа затрат и результатов, кажется, что все пути ведут к нематериальным активам. Концепции и вещи, которые трудно поддаются количественной оценке, такие как человеческая жизнь, капитал бренда, окружающая среда и лояльность клиентов, может быть трудно напрямую сопоставить с затратами или ценностью.

Концепции и вещи, которые трудно поддаются количественной оценке, такие как человеческая жизнь, капитал бренда, окружающая среда и лояльность клиентов, может быть трудно напрямую сопоставить с затратами или ценностью.

Что касается нематериальных активов, д-р Каплан предполагает, что использование процесса анализа затрат и выгод для более критического осмысления всех аспектов ценности — воспринимаемой и конкретной — может принести положительные результаты. «[Анализ затрат и результатов] предполагает, что все затраты и выгоды программы, включая материальные и нематериальные доходы, могут быть оценены в денежном выражении. … Таким образом, главное преимущество анализа затрат и выгод заключается в том, что он заставляет людей четко и систематически учитывать различные факторы, которые должны влиять на стратегический выбор», — говорит он.

Анализ затрат и выгод в реальном мире

Расширение возможностей транспорта в Сиэтле

Первоначально построенная для Всемирной выставки 1962 года, монорельсовая дорога Сиэтла проходит между центром Сиэтла и центром города. Несколько раз за последние 50 с лишним лет город рассматривал возможность расширения монорельсовой дороги в ключевых районах, чтобы предоставить жителям больше транспортных возможностей. Ниже приводится выдержка из анализа затрат и выгод, проведенного DJM Consulting и ECONorthwest от имени Elevated Transportation Company для оценки проекта расширения.

Несколько раз за последние 50 с лишним лет город рассматривал возможность расширения монорельсовой дороги в ключевых районах, чтобы предоставить жителям больше транспортных возможностей. Ниже приводится выдержка из анализа затрат и выгод, проведенного DJM Consulting и ECONorthwest от имени Elevated Transportation Company для оценки проекта расширения.

Затраты

Предполагаемые затраты на строительство и эксплуатацию монорельса составляют 1,68 миллиарда долларов (в долларах 2002 года). Это включает в себя общие капитальные затраты в размере 1,26 миллиарда долларов и общий дисконтированный поток операционных расходов в размере 420 миллионов долларов (примерно 29 миллионов долларов в год) с использованием той же ставки дисконтирования (7,95%). Эксплуатационные расходы дисконтировались в течение 22 лет, с 2008 по 2029 год. Величина выгоды (в миллионах долларов 2002 г.)

Стоимость экономии времени в пути $77,1

Экономия на парковке 28,7

Снижение затрат на эксплуатацию/владение автомобилем 11,2

Надежность 4,6

Сокращение аварий с участием автобусов дорожно-транспортные происшествия 2,6

$135,6

Пособия накапливаются в течение 23 лет с 2007 по 2029 год. 002 доллара. Чистая прибыль оценивается в 2 067 263 000 долларов.

002 доллара. Чистая прибыль оценивается в 2 067 263 000 долларов.

Анализ

- Чистая приведенная стоимость B-C = 390 164 000 долл. США

- Соотношение выгод и затрат B/C = 1,23

- Номинальная доходность = 7,95%

Анализ чувствительности

Группа внешних инженеров и подрядчиков определила, что существует 60%-ная вероятность того, что проект монорельсовой дороги будет реализован в рамках или ниже бюджета, и 90%-ная вероятность того, что проект будет в 1,15 раза больше бюджета. Прогнозисты спроса на поездки включили 10-процентный диапазон в свою оценку будущего количества пассажиров монорельсовой дороги. В случае, когда затраты низкие, а выгоды высокие, ожидается доход в размере 9,9%. В случае, когда затраты выше, чем ожидалось, а выгоды ниже, ожидается доход в размере 5,2%.

Полный анализ читайте здесь.

Сокращение твердых отходов в Калифорнии

Миссия Департамента ресурсов по переработке и восстановлению штата Калифорния состоит в том, чтобы помочь жителям штата достичь самых высоких целей по сокращению, переработке и повторному использованию отходов в США. Ниже приводится выдержка из анализа затрат и выгод, проведенного в 1997 г. сравните затраты на программу сокращения твердых отходов Cardioescence Group (CVG) с ее экономическими выгодами.

Ниже приводится выдержка из анализа затрат и выгод, проведенного в 1997 г. сравните затраты на программу сокращения твердых отходов Cardioescence Group (CVG) с ее экономическими выгодами.

Затраты

По словам менеджера по охране окружающей среды, один сотрудник тратит восемь часов в день на утилизацию отходов. Этот сотрудник получает в среднем 5,50 долларов в час. Менеджер по охране окружающей среды тратит примерно 5% своего времени (компенсация в размере 100 000 долларов США в год) на руководство программой сокращения твердых отходов. Используя эти данные о затратах, нижеприведенные расчеты показывают, что в 1997 году компания CVG потратила примерно 16 440 долларов США на свою программу сокращения твердых отходов:

(1 сотрудник) X (5,50 долларов США в час) X (8 часов в день) X (260 рабочих дней). /год)

= 11 440 долл. США в год + 5%(100 000)

= 16 440 долл. США в год

Выгоды

1995 Снижение затрат на утилизацию (базовые затраты на утилизацию 1989 г. – затраты на утилизацию 1995 г.) 908 82 = 99 190 – 26 800 долл. США 90 882 = 72 390 долл. США 90 882 90 882 90 892 1996 Снижение затрат на утилизацию (Базовые затраты на утилизацию 1989 г. – затраты на утилизацию 1996 г.)

– затраты на утилизацию 1995 г.) 908 82 = 99 190 – 26 800 долл. США 90 882 = 72 390 долл. США 90 882 90 882 90 892 1996 Снижение затрат на утилизацию (Базовые затраты на утилизацию 1989 г. – затраты на утилизацию 1996 г.)

= 99 190 долл. США — 33 850 долл. США

= 65 340 долл. США

Снижение среднегодовых затрат на утилизацию (DCR) (DCR 1995 г. + DCR 1996 г.)/ 2

= (72,39 долл. США0 + 65 340 долл. США)/2

= 68 865 долл. США

Анализ

- Чистая приведенная стоимость B-C = 390 164 000 долл. США

- Соотношение выгод и затрат B/C = 1,23

- Номинальная доходность = 7,95%

Из этих данных видно, что CVG получила экономическую выгоду от своих программ по сокращению твердых отходов. Среднегодовые затраты составили 16 440 долларов в год, а выплаты — 1 308 865 долларов в год. Таким образом, чистая экономия от программы CVG по сокращению твердых отходов составила 1,29 доллара США.