Акт о списании основных средств форма ОС-4

По основным средствамАкт о списании объекта основных средств форма ОС-4 применяется для снятия любого объекта, за исключением автотранспортного средства, с учета.

Разберемся, как правильно заполнить форму ОС-4. Заполненный образец акта можно скачать внизу статьи.

Списание автотранспорта производится на основании акта форма ОС-4а, группу однородных объектов можно списать с помощью оформления акта ОС-4б.

Принимая основное средств к учету, оформляется акт приема-передачи. Подробно заполнение формы акта приема-передачи ОС-1 рассмотрено здесь, где можно скачать бланк и заполненный образец формы ОС-1, скачать бланк и образец формы ОС-1а можно в этой статье.

Далее объект эксплуатируется до того момента, пока по своим физическим или моральным качествам он не приходит в негодность. Если основное средство насколько устарело, что его с экономической точки зрения не целесообразно использовать, то объект лучше нужно снять с учета, то есть списать.

Во всех этих случаях следует заполнить акт списания ОС-4 (если это, конечно, не автотранспорт).

Акт заполняет комиссия, которая определяет состояние объекта и необходимость списания.

Инструкция по заполнению формы ОС-4:

Образец заполнения ОС-4а

Наименование: название организации-владельца ОС.

Подразделение: название структурного подразделения, на балансе которого числится списываемый объект.

Дата списания: дата снятия ОС с учета.

Основание: документ, на основании которого заполняется акт ОС-4 – указывается номер и дата приказа на списание основного средства.

Материально-ответственное лицо: ФИО и табельный номер лица, ответственного за списываемый объект.

Акт: ставится номер и дата акта.

Причина списания: отмечается, по какой причине основное средство не пригодно к использованию.

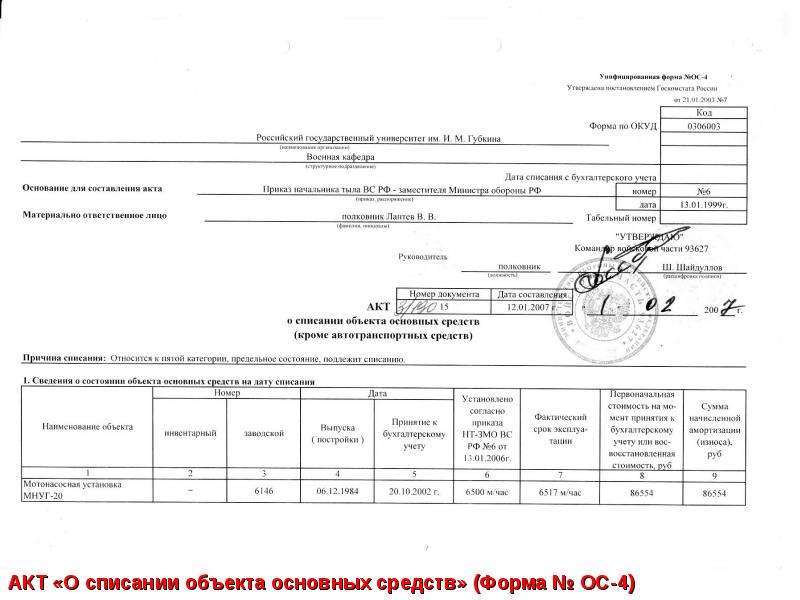

Заполнение раздела 1:

1 – название основного средства.

2, 3 – инвентарный и заводской номера ОС.

4 – дата выпуска или постройки.

5 – дата принятия к учету.

6 – срок, когда объект фактически использовался.

7 – стоимость ОС (первоначальная или восстановительная), по которой он числится на балансе предприятия.

8 – начисленная на дату списания амортизация.

9 – разность показателей графы 7 и 8.

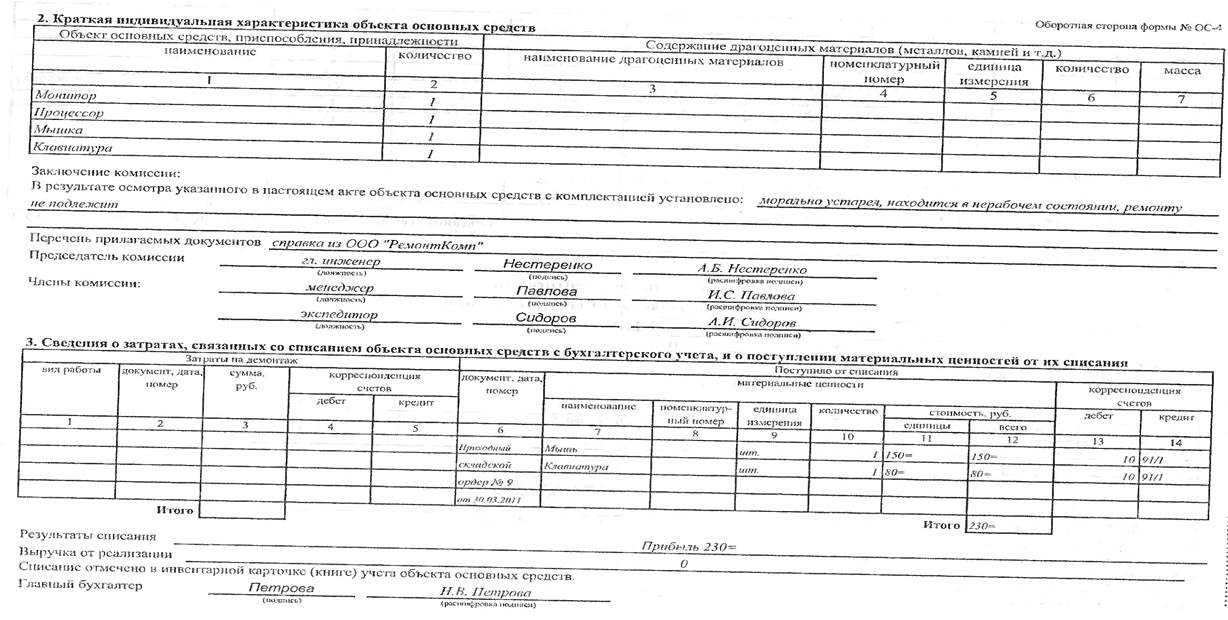

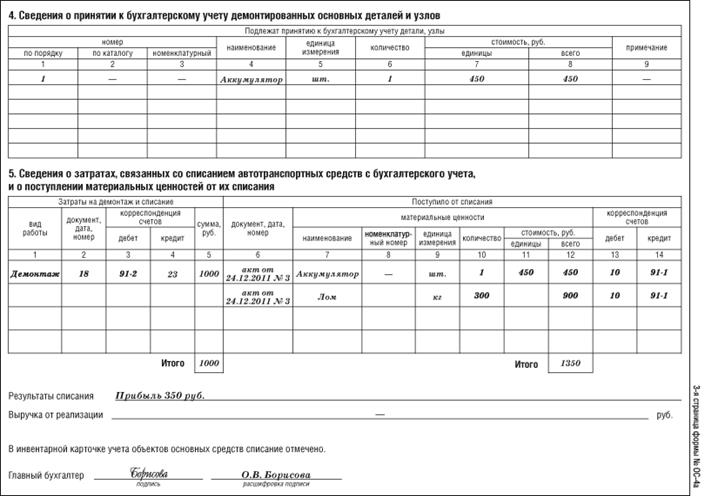

Заполнение раздела 2

Раздел акта списания заполняется в случае, если объект содержит драгоценные камни, металлы. Данные можно взять из акта приема-передачи.

Здесь же пишется заключение комиссии о необходимости списания и ставятся подписи всех членов комиссии.

Заполнение раздела 3:

Приводится перечень затрат, связанных со списанием объекта, его демонтажом и разборкой.

1 – вид проводимых работ.

2 – номер и дата документа, на основании которого проводятся работы.

3 – сумма затрат на эти работы.

4, 5 – номера корреспондирующих счетов по учету затрат.

Здесь приводится перечень поступлений от списания, например, детали, оставшиеся после демонтажа, могут быть оприходованы в качестве материальных ценностей.

Результаты списания: убыток или прибыль от списания, определяется как разность затрат и поступлений.

Списание основного средства отмечается в инвентарной карточке объекта: форма ОС-6, ОС-6а или ОС-6б.

Скачать бланк и образец акта

Скачать образец акта списания основного средств ОС-4 – ссылка.

Бланк акта о списания основных средств форма ОС-4 – скачать в формате xls.

Унифицированная форма № ОС-4б — бланк и образец

Унифицированная форма ОС-4б — акт, применяемый при списании объектов, составляющих группу основных средств. В нашей статье рассматриваются условия использования этой формы и рассказывается, где ее найти.

Когда следует применять форму ОС-4б

Унифицированная форма ОС-4б нужна для одновременного списания нескольких объектов основных средств. Необходимость списания возникает либо по результатам проведенной инвентаризации, либо при выявлении факта износа нескольких одинаковых объектов из приобретенных когда-то единовременно. При этом может иметь место либо физический износ (например, для мебели), либо моральный (для компьютеров).

Форму ОС-4б не применяют для списания автотранспорта.

Данная форма составляется в 2 экземплярах:

- для бухгалтерии, где она служит учетным документом, обосновывающим бухгалтерские проводки по списанию;

- для материально-ответственного лица, которое в соответствии с этим документом сдает на склад матценности, полученные при разборке ликвидируемых объектов.

Об особенностях списания основных средств при применении УСН читайте в статье «Как правильно списать основные средства при УСН?».

Как заполнить форму ОС-4б

Унифицированная форма ОС-4б, утвержденная Госкомстатом РФ (постановление от 21.01.2003 № 7), не обязательна к применению. Аналогичный документ можно разработать самостоятельно или дополнить форму Госкомстата необходимыми реквизитами.

Логика заполнения формы ОС-4б достаточно очевидна и вытекает из назначения ее разделов и наименования граф и строк формы.

На лицевой стороне формы ОС-4б отражаются:

- сведения о собственнике имущества и лицах, ответственных за его сохранность;

- реквизиты (номер и дата) акта, виза руководителя;

- информация о состоянии объектов на момент списания.

Оборотная сторона содержит:

- заключение комиссии, удостоверенное подписями ее членов;

- данные об оприходовании на склад и дальнейшей продаже (если она имела место сразу после оприходования) матценностей, полученных при разборке объектов.

Подробнее о том, как принять к учету металлолом, образовавшийся при разборке основного средства, читайте в материале «Как оприходовать металлолом от списания основных средств».

Где взять бланк и образец формы ОС-4б

Бланк формы ОС-4б можно скачать на нашем сайте.

Скачать бланк формы ОС-4б

На нашем ресурсе вы также можете ознакомиться с образцом заполнения формы ОС-4б, доступным для скачивания.

Скачать образец заполнения формы ОС-4б

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Акт списания основных средств образец заполнения ОС-4

27 апреля 2015 Основные средстваСписание основных средств оформляют актом списания. Разработаны типовые формы данного документа, один из которых будет подробно рассмотрен в данной статье. Здесь вы можете скачать бланк акта списания по форме ОС-4, который применяется для выбытия любого объекта основных средств, за исключением транспортных. Для автотранспортных средств заполняется акт списания по форме ОС-4а.

Для автотранспортных средств заполняется акт списания по форме ОС-4а.

Акт списания основных средств ОС-4 бланк – скачать (excel)

В качестве примера мы заполнили форму ОС-4, заполненный образец акта списания основных средств можно скачать по ссылке внизу статьи.

Решение о списании объекта принимается специальной комиссией, которая проводит осмотр и определяет, насколько объект пригоден к дальнейшему использования, насколько это целесообразно с экономической точки зрения. Если решено списать основное средств по причине физического, морального износа, дефекта, поломки или другой причине, то следует оформить акт списания по форме ОС-4.

Решение о списании, как правило, принимается после проведения инвентаризации основных средств, в процессе которой инвентаризационная комиссия выявляет старые, сломанные и непригодные объекты.

Также основное средств следует списать, если полностью закончился его срок действия.

Проводка в бухгалтерском учете о снятии объекта с учета выполняется на основании акта списания.

Для того чтобы иметь возможность списать ОС, необходимо иметь распоряжение, приказ руководителя, который и будет служить основанием оформления акта ОС-4.

Образец заполнения акта списания основных средств ОС-4

В титульной части бланка ОС-4 пишут наименование организации – владельца ОС, подразделение, откуда списывается объект, дата списания ОС, а также номер и дата приказа, на основании которого выполняется данная операция.

В строке «причина списания» нужно указать, почему объект выбывает – моральный, физический износ, поломка и т.д.

В первой таблице формы ОС-4 следует заполнить сведения об объекте на дату списания – информация для заполнения можно найти в инвентарной карточки объекта (скачать образец инвентарной карточки ОС-6 можно здесь, инвентарной книги ОС-6б — здесь).

В графу 9 вносится остаточная стоимость объекта, по которой он списывается (разность между первоначальной стоимостью и начисленной на дату списания амортизацией).

Во второй таблице отражаются особенности объекта, содержание в нем драгоценных материалов, данные сведения также можно найти в инвентарной карточке к ОС.

По итогам заполненных данных комиссия пишет свое заключение о необходимости списания по определенной причине. Каждый член комиссии подписывается заполненный акт списания ОС-4, далее акт передается в бухгалтерию.

Третья таблица формы ОС-4 заполняется уже бухгалтером, который подсчитает финансовый результат от списания основного средства.

Финансовый результат определяется с учетом затрат на демонтаж и поступлений от списания.

К учету могут быть приняты запчасти, детали, материалы, которые остались от демонтажа объекта, в случае возможности их дальнейшего использования.

Кроме того, бухгалтер отражает бухгалтерскую проводки по списанию затрат и оприходованию материальных ценностей.

В строке «результаты списания» пишется итоговый финансовый результат (убыток или прибыль).

Далее бухгалтер делает отметку о списании объекта основных средств в инвентарной карточке объекта.

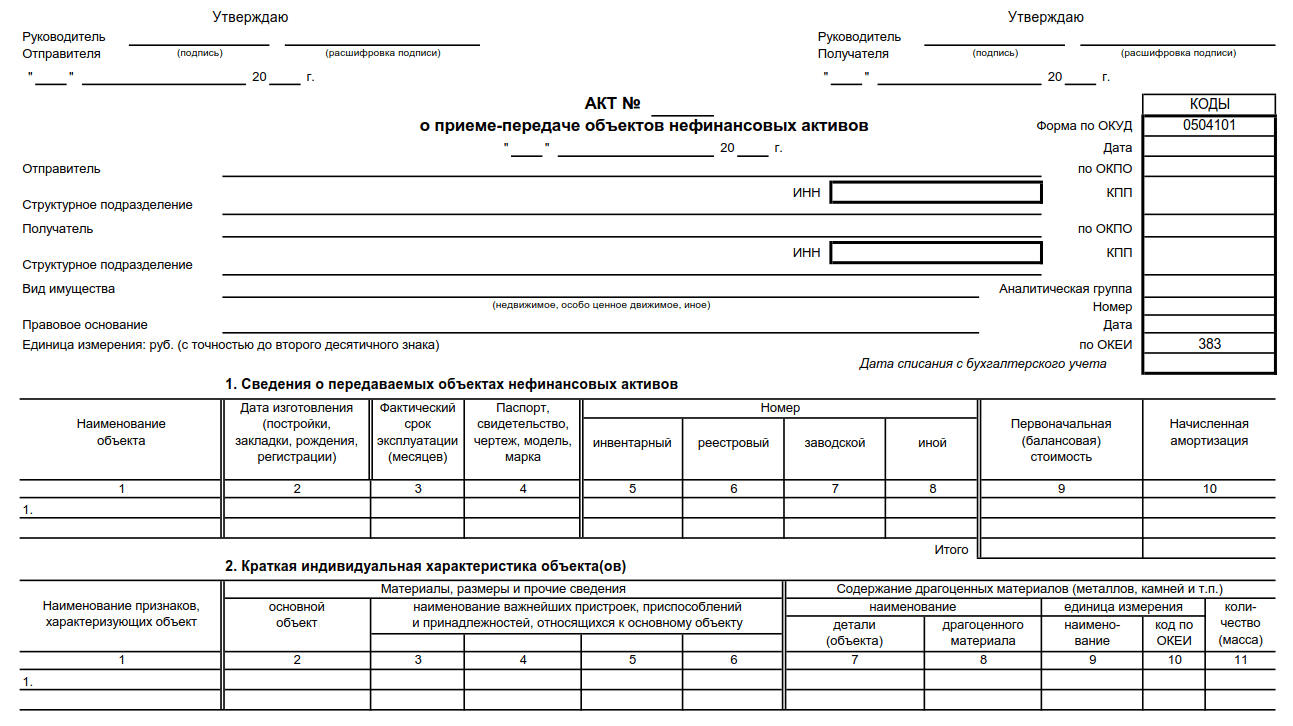

Если основное средств выбывает с предприятия в результате передачи его другому лицу, то оформляется акт приема-передачи: ОС-1 для одного объекта, ОС-1а — для зданий и сооружений.

Скачать образец

Акт списания основных средств ОС-4 образец заполнения – скачать.

акт на списание | GB.BY

12 февраля 2021 / Новость35425

Акт на списание ТМЦ – это документ, который составляется по результатам работы комиссии.

08 февраля 2021 / Актуальный комментарий16210

Акт списания материалов в производство – это документ, подтверждающий расход материальных ценностей на производство готовой продукции.

26680

Без канцелярских товаров не может обойтись ни одна организация, поэтому регулярно возникает необходимость их списания в связи с использованием в текущей деятельности. Рассмотрим, как правильно организовать такое списание канцтоваров и какие документы…

10 сентября 2020 / Новость358

Форма акта на списание наркотических средств и психотропных веществ, установленная постановлением Министерства здравоохранения Республики Беларусь от 28 декабря 2004 г. № 51, будет упразднена с 20 ноября 2020 г.

№ 51, будет упразднена с 20 ноября 2020 г.

2486

У организации в учете на счете 10 «Материалы» числится инвентарь, по которому в Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина Республики Беларусь от 12.11.2010 № 133 (далее – Инструкция № 133),…

04 февраля 2019 / Актуальный комментарий6320

МНС Беларуси разъяснило порядок исчисления налога на прибыль до и после 01. 01.2019 при выбытии имущества, списанного в бухгалтерском учете по нормам Указа № 284.

01.2019 при выбытии имущества, списанного в бухгалтерском учете по нормам Указа № 284.

9317

Основное назначение акта Форма акта о приеме-передаче основных средств утверждена постановлением № 23 (1). Акт предназначен для оформления: – включения объектов в состав основных средств и учета их ввода в эксплуатацию; – выбытия…

03 декабря 2018 / Главный Бухгалтер / № 45 (1053) декабрь 2018 | GB. BY

BY14801

Основания для составления документа на списание СИЗ Спецодежда относится к запасам, а именно к отдельным предметам в составе средств в обороте. Указанные ценности имеют особенности учета, в т.ч. списания |*|. * О бухгалтерском учете спецодежды Основанием…

26 ноября 2018 / Главный Бухгалтер / № 44 (1052) ноябрь 2018 | GB.BY15509

Документальное оформление выбытия основных средств в организации зависит от причин, его повлекших. С учетом норм Инструкции № 26 порядок документального оформления выбытия основных средств представим на схеме.

Документ:

Инструкция по бухгалтерскому…

С учетом норм Инструкции № 26 порядок документального оформления выбытия основных средств представим на схеме.

Документ:

Инструкция по бухгалтерскому…

5406

Ситуация 1 Списано основное средство, в котором содержатся драгметаллы Организация применяет упрощенный вариант бухгалтерского учета драгоценных металлов, содержащихся в основных средствах. Как необходимо отразить лом и отходы, имеющиеся в списанных…

Акт уничтожения основных средств образец

Акт ликвидации основных средств: бланк, формы документа и их использование

Понятие основных средств обозначает материальные активы, которые используются в производстве. Они применяются при производстве продукции, её поставках. Стоимость может изменяться в соответствии с уровнем износа.

Они применяются при производстве продукции, её поставках. Стоимость может изменяться в соответствии с уровнем износа.

ОС принимаются по изначальной стоимости, затем производится их бухгалтерский учёт по остаточной стоимости. Вторая подразумевает оценку с вычетом амортизации. ОС необходимо учитывать во внеоборотных активах. Акт о ликвидации составляется в целях юридического упразднения имущества.

Зачем проводится ликвидация основных средств?

Ликвидация ОС производится в следующих случаях:

- Физический износ, несоответствие новым стандартам;

- Хищение;

- Аварии, в результате которых активы пришли в негодность;

- Порча объектов при инвентаризации.

Ранее для проведения мероприятия было необходимо организовывать комиссию, однако сейчас, для проведения ликвидации ОС, можно использовать упрощённый порядок.

Организации сохранили право для упразднения основных средств назначать комиссию. Для её организации потребуется издать соответствующий приказ. В документе прописывается состав комиссии:

В документе прописывается состав комиссии:

- Главный бухгалтер;

- Лицо, ответственное материально за ведение дела;

- Представители инспекций;

- Должностные лица;

- Остальные лица.

После того, как производится осмотр, оформляется акт. А на его основании подготавливается приказ об упразднении основных средств. Комиссия отвечает за следующие действия:

- Осуществление осмотра основных средств;

- Принятие решения о необходимости ликвидации;

- Рассмотрение возможности восстановления основных средств;

- Рассмотрение возможности дальнейшего использования отдельных элементов;

- Выяснение причины упразднения;

- Установление лиц, виноватых в порче материальных объектов.

Комиссия составляет приказ об осуществлении списания.

Возникла проблема? Позвоните нашему юристу:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Документация при проведении мероприятия: акты и приказы

При полном или частичном проведении списания основных средств потребуется соответствующий

приказ и дополнительные документы. Для акта об упразднении потребуется бланк. Его основными формами является ОС-4 и ОС-4а. Также используется форма ОС-4б.

Для акта об упразднении потребуется бланк. Его основными формами является ОС-4 и ОС-4а. Также используется форма ОС-4б.

Организация имеет право не применять стандартную форму. Однако, в любом случае, потребуется отметка о проведении списания. Когда ведётся бухгалтерский учёт в малом бизнесе, упразднение необходимо будет отразить в инвентарных документах. Если принято решение применять отдельные детали, они будут оприходованы накладными. Для этой процедуры будет актуальной форма М-11.

Когда оформляется приказ, в нём необходимо прописать всех лиц, которые ответственны за списание. Приказ также может включать в себя пункты, планируемые к исполнению.

Разновидности актов об упразднении

Как уже упоминалось, бланк может быть составлен по разным формам. Выбор зависит от особенностей ситуации:

- № ОС-4 применяется при полном или частичном упразднении, если дело не касается автомобильного транспорта;

- № ОС-4а используется для автомобильного транспорта;

- № ОС-4б необходима для проведения списания групп объектов за исключением АТ.

Если происходит ликвидация транспорта, одного акта недостаточно для осуществления процедуры. Потребуется также предоставить в бухгалтерию документ, подтверждающий снятие с учета ГИБДД.

Бланк, оформленный по форме № ОС-4б, считается основанием для отправки транспортного средства на склад. Также можно реализовать его детали или образовавшийся металлолом.

Особенности составления акта

Документ об упразднении основных средств требуется для бухгалтерского учёта и регистра налогового учета. Необходимо оформить его в двух вариантах:

- Для бухгалтера;

- Для ответственного лица.

На бумаге должна стоять подпись всех лиц, участвующих в комиссии. После этого акт утверждается руководством организации. Он содержит следующие данные:

- Объекты, которые были затрачены при упразднении;

- Стоимость ценностей, образовавшихся в процессе демонтажа или снова. Заносится она в пункт «Справка о затратах…»;

- Число, с которого объект был поставлен на учёт;

- Год его производства или возведения;

- Дата начала применения ОС;

- Время полезной эксплуатации;

- Изначальная стоимость;

- Объём начисленной амортизации;

- Сведения о проведённых ремонтных работах;

- Причины упразднения с перечнем обоснований;

- Информация о состоянии конструктивных деталей.

Строгих правил к составлению актов не существует.

Акт, после его оформления, требуется передать в бухгалтерский отдел. Рассматриваемый документ является основанием для внесения изменений в карточку инвентаризации. Хранить её требуется на протяжении пяти лет. Это минимальные сроки. Если потребуется, руководство компании может продлить их по своему усмотрению.

Приказ об упразднении является основанием к формированию акта. Последний утверждается руководителем фирмы. Требуется утверждение тем лицом, который назначал комиссию и издавал приказ. Руководитель имеет право утвердить или отклонить результаты деятельности комиссии. Если управляющего нет на месте, рассматриваемую работу за него может выполнить заместитель.

Как производится списание ОС, период амортизации которых не прошёл?

Упразднение основных средств с неполной амортизацией может выполняться во многих случаях. В частности, это случаи хищения, порча имущества. Основная проблема подразумевает особенности расчёта налога на прибыль. При его проведении необходимо учитывать остаточную стоимость того оборудования, которое было списано. Основанием для нового начисления налогов является акт упразднения. Предоставляется он бухгалтерским отделом, так как требуется для учёта.

При его проведении необходимо учитывать остаточную стоимость того оборудования, которое было списано. Основанием для нового начисления налогов является акт упразднения. Предоставляется он бухгалтерским отделом, так как требуется для учёта.

Оборудование, которое выводится из использования, берётся в учёт в качестве внереализационных расходов. Необходимо это для проведения налогообложения приобретённой прибыли. Так как материальные объекты, подлежащие списанию, не были амортизированы до конца, а потому объём недоначислений также отражается в графе внереализационных расходов.

Приказ о списании может быть издан и в том случае, если имеется оборудование со сроком эксплуатации, который пока не истёк. Актуально это в случаях наличия физического износа, а также несоответствия новым стандартам в данной отрасли. Подобное упразднение основных средств может повлечь за собой доходы и издержки. Их заносят в счёт прибылей или убытков. Существуют правила их отображения в бухгалтерском учёте.![]() Прописывать доходы и издержки необходимо в том периоде, в котором произошло их формирование.

Прописывать доходы и издержки необходимо в том периоде, в котором произошло их формирование.

Как отразить выполнение частичной ликвидации ОС в 1С Бухгалтерия 3.0, смотрите на видео:

Строгих правил к составлению актов не существует. Сделать это достаточно просто. Отсутствие необходимости формирования комиссии дополнительно облегчило процедуру. Однако важно прописать в документации все необходимые сведения. Это убережёт организацию от возникновения проблем в случае налоговых проверок. Это важная информация, которая требуется для ведения бухгалтерского учёта.

В разделе Ликвидация вы найдёте дополнительную информацию по данной теме.

Бесплатная юридическая поддержка по телефонам:

Москва и Московская область: +7 (499) 350-97-43 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 309-93-24

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш юрист бесплатно Вас проконсультирует.

Утилизация основных средств

Подборка наиболее важных документов по запросу Утилизация основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Утилизация основных средств

(ред. от 29.08.2014)

«Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»

КОНСУЛЬТАЦИЯ ИА ГАРАНТ: Каков порядок списания с баланса госучреждения федерального имущества (основных средств)? Какова последовательность действий: сначала — утилизация, потом — списание или наоборот?

20.06.2013

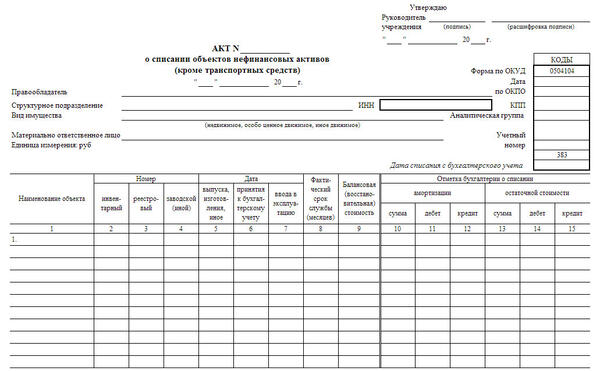

В соответствии с положениями п. 51 «Инструкции по применению Единого плана счетов бухгалтерского учета. «, утвержденной приказом Минфина России от 01.12. 2010 N 157н (далее — Инструкция N 157н), отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.).

2010 N 157н (далее — Инструкция N 157н), отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.).

А согласно п. 52 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств допускается только после наступления следующих событий:

— утверждение в установленном порядке решения о списании (выбытии) объекта основного средства

— реализация мероприятий, предусмотренных актом о списании.

Таким образом, в рассматриваемой ситуации при списании с баланса нефинансовых активов последовательность действий будет следующей:

— сначала руководителем учреждения утверждаются Акты о списании объектов нефинансовых активов (при этом в установленных законом случаях до утверждения руководителем госучреждения Акт о списании имущества обязательно должен быть согласован с уполномоченными органами). В Актах о списании должна быть указана «дальнейшая судьба» списываемого имущества (разборка, демонтаж, уничтожение, утилизация)

— после утверждения Акта о списании реализуются мероприятия, предусмотренные Актом: разборка, демонтаж, уничтожение, утилизация и т. п.

п.

— после реализации мероприятий, предусмотренных Актом на списание, отражается выбытие списанного имущества в бухгалтерском учете.

Рекомендуем дополнительно ознакомиться с материалами:

— Энциклопедия решений: Списание государственного и муниципального имущества

— Энциклопедия решений: Организация работы профильной комиссии госучреждения при списании имущества.

Эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

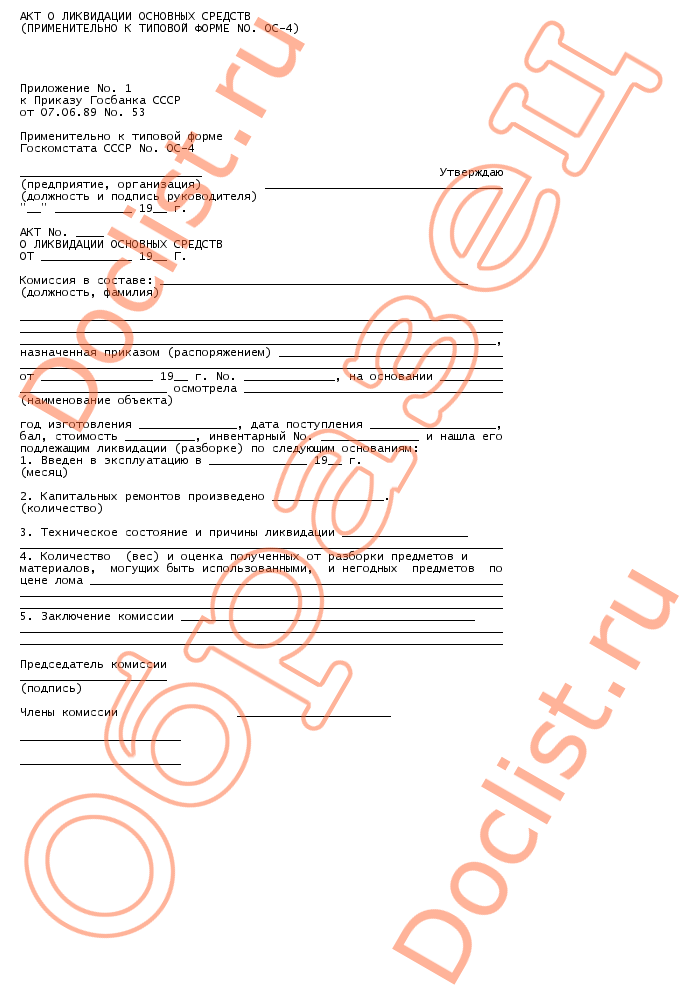

АКТ О ЛИКВИДАЦИИ ОСНОВНЫХ СРЕДСТВ (ПРИМЕНИТЕЛЬНО К ТИПОВОЙ ФОРМЕ № ОС-4)

АКТ О ЛИКВИДАЦИИ ОСНОВНЫХ СРЕДСТВ (ПРИМЕНИТЕЛЬНО К ТИПОВОЙ ФОРМЕ № ОС-4) — скачать в текстовом формате

Применительно к типовой форме

О ЛИКВИДАЦИИ ОСНОВНЫХ СРЕДСТВ

ОТ _____________ 20___ Г.

Комиссия в составе: ____________________________________________

назначенная приказом (распоряжением) ________________________________

2. Капитальных ремонтов произведено ________________.

Капитальных ремонтов произведено ________________.

3. Техническое состояние и причины ликвидации __________________

4. Количество (вес) и оценка полученных от разборки предметов и

материалов, могущих быть использованными, и негодных предметов по

цене лома ___________________________________________________________

Акт на списание основных средств

Лишние ресурсы для каждого приятны. Прежде чем переписывать шаблон, очень необходимо тщательно исследовать напечатенные в нем нормы постановлений. Сейчас они могли утратить свежесть. Хороший образец окажется не лишним в решении неудобств при печатании важного документа. Это приблизит способ сохранить ресурсы на договоре юриста.

К основным средствам (ОС) относят имущество, средства производства, призванные обеспечить деятельность организации в течение длительного времени (не менее года). При этом ОС сохраняют свою натуральную форму, однако в течение определенного срока происходит их физическое и моральное старение. Выработавшие свой жизненный ресурс или вышедшие из строя до срока ОС списываются с баланса предприятия.

Выработавшие свой жизненный ресурс или вышедшие из строя до срока ОС списываются с баланса предприятия.

Списание основных средств происходит после инвентаризации. Проверка первоначально оформляется приказом руководителя с указанием состава комиссии, в которую включаются специалисты различного профиля, представитель бухгалтерии и материально ответственные лица.

Подготовка акта о списании основных средств

Проведение инвентаризации должно подтвердить износ ОС, выявить возможность продолжения эксплуатации имущества, определить его сохранность и ОС, которые необходимо снять с баланса. По результатам деятельности комиссии готовится итоговый документ — акт на списание основного средства. Примеры и образцы акта на списание основных средств можно посмотреть на нашем сайте.

Документ составляется в 2-х экземплярах: один — для бухгалтерии, второй – для ответственных за ОС, отраженные в акте. Как оформляются акты на списание основных средств? Начинается заполнение с заполнения «шапки», где записываются данные об утверждении акта руководителем, наименование документа, полное название организации с основными кодами. Затем идет заполнение типовой формы ОС-4, утвержденной постановлением Госкомстата РФ (к слову, она не является универсальной).

Затем идет заполнение типовой формы ОС-4, утвержденной постановлением Госкомстата РФ (к слову, она не является универсальной).

Как заполнять форму акта?

Первый раздел содержит сведения о списываемом основном средстве. Заполняются данные о нём, его инвентарном номере, дате выпуска и принятии на учет, сроке эксплуатации, первоначальной или восстановительной стоимости, амортизации и остаточной стоимости. Вторая часть бланка заполняется в том случае, когда объект списания имеет детали из драгоценных металлов и камней. В последнем, третьем разделе в таблицу записываются данные о затратах на демонтаж, перевозку, использование частей ОС после списания. В таблице в графе «Итого» подсчитывается окончательный результат затрат и поступлений. Заполненная ф.ОС-4 подписывается членами комиссии и главным бухгалтером. Данная форма акта на списание ОС используется в основном для тех средств, которые устарели или полностью изношены. Списание переданных другой организации основных средств не оформляется подобным актом. Они передаются по акту приема-передачи.

Они передаются по акту приема-передачи.

Акт списания основных средств ОС-4

Если у предприятия возникает необходимость списать объект, который пришел в негодность или морально устарел, то создается комиссия, которая составляет акт списания основного средства. Госкомстатом утверждено три унифицированной формы для этих целей. Форма ОС-4 используется для списания одного объекта (кроме автотранспорта), форма ОС-4а предназначена для списания автотранспорта, форма ОС-4б заполняется при необходимости списать несколько объектов основных средств. Наиболее часто используемая форма – это ОС-4. Скачать бланк этой формы можно в конце статьи, там же находится образец заполнения акта.

Составляет акт специальная комиссия, состав которой утверждается распорядительным документом руководителя (приказ, распоряжение). В комиссию обычно включаются следующие работники: представитель бухгалтерии, материально-ответственные лица, а также представители надзорных инспекций. Комиссия оценивает состояние объекта, возможность его ремонта, оформляет документацию по выбытию основного средства.

Заполняется обычно два экземпляра акта: для бухгалтера и для материально-ответственного лица, отвечающего за сохранность основных средств. Бухгалтер на основании акта списания отражает необходимые проводки по списанию объекта.

Отметка о выбытии делается в инвентарной карточке объекта (ОС-6. ОС-6а, ОС-6б ).

Надо отметить, что унифицированные форма ОС-4 не является обязательной для оформления выбытия объекта, допускается разработать свой бланк акта.

Принятое решение о списании объекта должно быть закреплено в приказе руководства .

Образец акта списания ОС-4

Бланк акта содержит три раздела, которые нужно последовательно заполнить. Эти три раздела представлены на двух листах, первый лист заполняется с двух сторон, второй – только на лицевой части.

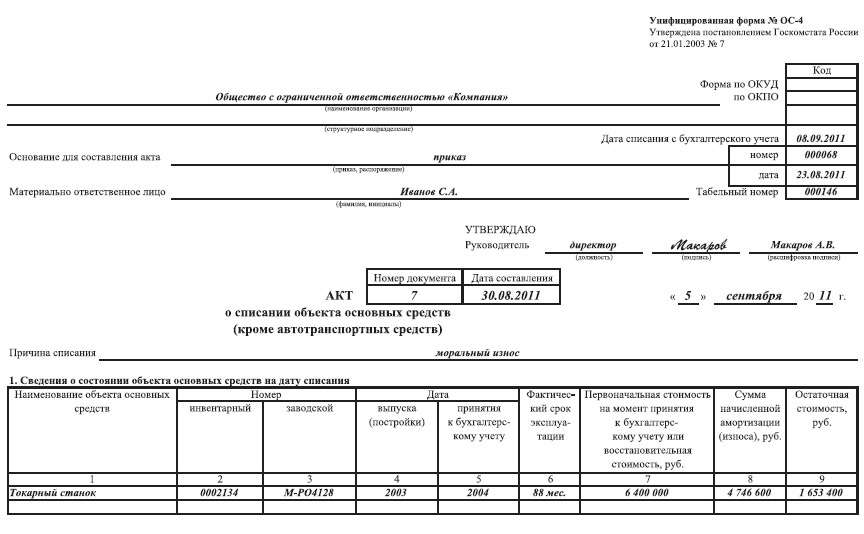

1. Сведения об объекте на дату списания

В данном разделе бланка ОС-4 нужно заполнить 9 граф таблицы:

1 – наименование основного средства, которое необходимо списать

2 – инвентарный номер ОС

3 – заводской номер ОС (согласно техпаспорту)

4 – дата выпуска объекта

5 – дата принятия к учету

6 – фактический срок эксплуатации – период использования объекта, не учитываются периоды нахождения ОС на реконструкции, модернизации, консервации, когда амортизация по объекту не начислялась

7 – первоначальная или восстановительная стоимость. Восстановительная стоимость указывается, если в отношении данного основного средства проводилась переоценка с целью соответствия реальным рыночным ценам

Восстановительная стоимость указывается, если в отношении данного основного средства проводилась переоценка с целью соответствия реальным рыночным ценам

8 – начисленная амортизация с начала срока эксплуатации

9 – остаточная стоимость, определяется как разность граф 7 и 8.

Сведения для заполнения данного раздела формы ОС-4 можно взять из акта приема-передачи.

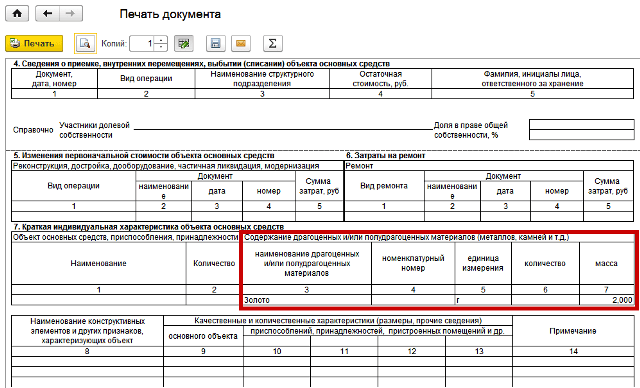

2. Индивидуальная характеристика объекта

Второй раздел бланка акта списания заполняется на объект, в состав которого входят драгоценные металлы и камни.

3. Сведения о затратах

В процессе выбытия объекта организация может нести определенные затраты, например на демонтаж оборудования. После разборки объекта могут остаться материалы, которые могут быть использованы в дальнейшей деятельности, их следует принять к учету на соответствующий бухгалтерский счет. В таблице третьего раздела бланк ОС-4 как раз отражаются все затраты, связанные со списанием основного средства: стоимость затрат на демонтаж и стоимость материальных ценностей, поступивших от разборки объекта.

В строке «Итого» выводятся итоговые величины затрат и поступлений, выводится конечный результат списания, который отражается в строке под таблицей.

На заполненном бланке акта списания ОС-4 ставят свои подписи все члены комиссии, а также главный бухгалтер.

На титульной части первого листа ставит свое утверждение руководитель организации.

Акт по форме ОС-4 оформляется только на те объекты, которые пришли в негодность и устарели. На основные средства, которые выбыли с предприятия при безвозмездной передаче или продаже, данный акт оформлять не нужно. В этом случае передача объекта осуществляется на основании акта приема-передачи ОС-1, ОС-1а или ОС-1б (в зависимости от объекта). Скачать образец заполнения формы ОС-1 можно здесь. а образец ОС-1а — в этой статье .

Скачать бланк форма ОС-4 можно здесь .

Ликвидация необоротных активов

Списываем расходы на оставшуюся сумму (если амортизация начислена не полностью)

Обратите внимание, что данная операция проводится на основе:

При этом налоговая инспекция обязательно поинтересуется наличием актов. В противном случае такая ликвидация будет классифицироваться как поставка по обычным ценам, а с такой операции взимается НДС.

В противном случае такая ликвидация будет классифицироваться как поставка по обычным ценам, а с такой операции взимается НДС.

Для основных средств первичный документ, которым оформляется списание основных средств, — это Акт на списание основных средств (форма №ОЗ-3). типовая форма которого утверждена приказом Минстата Украины от 29.12.95 г. №352. Акт составляется в двух экземплярах комиссией, назначенной руководителем предприятия, стройки, организации, утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за хранение основных средств, и является основанием для сдачи на склад запчастей, оставшихся в результате их списания, а также материалов, металлолома и т. п. Расходы от списания, а также стоимость материальных ценностей, поступивших от износа и разборки зданий, сооружений, демонтажа оборудования и т. п. отражаются в акте в разделе Расчет результатов списания объектов.![]() В этом документе фазы списание-ликвидация совмещены. Однако, обращаю Ваше внимание, что данные операции (списание — признание объекта ОС непригодным для использования и ликвидация — разборка, уничтожение) могут быть серьезно разнесены во времени. Поэтому иногда целесообразно сначала оформить списание объекта, а потом, отдельным документом, зафиксировать оприходование на баланс материалов, запасных частей и т.д.

В этом документе фазы списание-ликвидация совмещены. Однако, обращаю Ваше внимание, что данные операции (списание — признание объекта ОС непригодным для использования и ликвидация — разборка, уничтожение) могут быть серьезно разнесены во времени. Поэтому иногда целесообразно сначала оформить списание объекта, а потом, отдельным документом, зафиксировать оприходование на баланс материалов, запасных частей и т.д.

В результате ликвидации необоротных активов, могут образовываться другие активы в виде материалов, запасных частей и т.д. Они должны быть оприходованы на баланс предприятия с соответствующими последствиями по налоговому учету. Также, предприятие может привлекать подрядные организации для ликвидации необоротных активов. В этом случае у нас возникают дополнительные проводки.

Как заполнить акт на списание основных средств

Советы Эксперта — Юрисконсульта

Имущество, числящиеся на балансе организации, рано или поздно изнашивается. Это может случиться как до окончания срока полезного использования, так и после него. Как правило, такие основные средства необходимо списывать с баланса. Это делается после инвентаризации, то есть после проверки данного имущества. Все результаты оформляются в акт о списании основных средств. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших юридических вопросов .

Как правило, такие основные средства необходимо списывать с баланса. Это делается после инвентаризации, то есть после проверки данного имущества. Все результаты оформляются в акт о списании основных средств. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших юридических вопросов .

Краткое пошаговое юридическое руководство

Итак, рассмотрим действия, которые необходимо предпринять .

Сначала следует сказать, что акт о списании ОС по форме № ОС-4 составляется комиссией, состав которой назначается приказом руководителя организации. Сюда могут входить такие сотрудники, как бухгалтер, технолог, инженер и другие. Далее, переходим к следующему шагу рекомендации .

Составьте акт в двух экземплярах, один из которых передайте в бухгалтерию для дальнейшего учета, а второй – лицу, ответственному за сохранность данного инвентаризуемого объекта. Далее, переходим к следующему шагу рекомендации .

Сначала заполните «шапку» формы, то есть напишите наименование организации полностью, например, Общество с ограниченной ответственностью «Восток». Строкой ниже укажите наименование структурного подразделения. Далее, переходим к следующему шагу рекомендации .

Строкой ниже укажите наименование структурного подразделения. Далее, переходим к следующему шагу рекомендации .

Справа в форме вы увидите маленькую табличку, ее нужно заполнить согласно названию, то есть укажите информацию о дате списания, номер документа. Учтите, что эту информацию нужно заполнять в конце. Далее, переходим к следующему шагу рекомендации .

Затем левее вы увидите две строки, в которых необходимо внести информацию о материально-ответственном лице и основание для составления этой формы, например, приказ. Далее, переходим к следующему шагу рекомендации .

После этого укажите порядковый номер и дату составления акта о списании ОС. Строкой ниже напишите причину выбытия имущества — например, физический износ. Далее, переходим к следующему шагу рекомендации .

Далее прейдите к заполнению табличной части формы. Для этого вам понадобится технический паспорт, инвентарная карточка на данный объект, а также оборотно-сальдовые ведомости (ОСВ) по счетам 01 и 02. Далее, переходим к следующему шагу рекомендации .

Далее, переходим к следующему шагу рекомендации .

В первой графе укажите наименование списываемого имущества, оно должно соответствовать наименованию, указанному в инвентарной карточке. После этого напишите инвентарный и заводской номер, а также дату выпуска и ввода в эксплуатацию. Далее, переходим к следующему шагу рекомендации .

В шестой графе укажите фактический срок использования данного основного средства. Следующую графу заполните согласно ОСВ по счету 01, то есть пропишите первоначальную стоимость или восстановительную. В восьмой графе укажите сумма амортизации, которые вы можете увидеть в ОСВ по счету 02. Остаточная стоимость – это разница между восьмой графой и седьмой. Далее, переходим к следующему шагу рекомендации .

Второй раздел формы заполните в том случае, если при списании основного средства остались какие-либо работающие детали, которые в дальнейшем можно использовать в процессе работы. Чуть ниже таблицы члены комиссии должны поставить свои подписи. Далее, переходим к следующему шагу рекомендации .

Далее, переходим к следующему шагу рекомендации .

В третьем разделе формы укажите расходы, которые возникли при списании ос. Например, демонтаж, ликвидация. Ниже подведите итог и подпишите у руководителя организации. Далее, переходим к следующему шагу рекомендации .

После этого руководитель должен ознакомиться со всеми данными и на первой страницы утвердить форму, подписав и поставив дату.

Учтите, что очень важно правильно оформить акт о списании ОС, в противном случае, налоговые органы расценят эту операцию как обычную реализацию и доначислят НДС и пени .

Надеемся ответ на вопрос — Как заполнить акт на списание основных средств — содержал полезные для Вас юридические сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой — Поиск по сайту.

Акт уничтожения основных средств образец заполнения

Гранит науки — В первую очередь — тема для любителей путешествий

Очевидцы сообщили о взрывах в городе Ханженково под Донецком

Творите добро и оно к вам обязательно вернется.

кстати, лент, у меня маленький опрос: кто, по вашему, самый лучший следопыт? — даша следопыт rt — шерлок fav … Дочь Джонни Деппа Лили-Роуз впервые сыграла в кино

Хмм. Наверно, я достаточно т

Агентство «Новороссия» — Украинские десантники переломали у пленных все кости и отбили внутренности

Экс-глава министерства доходов и сборов считает анонсированую правительством сумму от военного сбора непомерно завышенной.

Акт на утилизацию образец бланк

Данный документ необходим для направления на утилизацию каких-либо документов, товаров, материалов.

Как правило, перед тем, как принять решение об уничтожении вещи, проходит проверка на ее полезные качества, может ли она пригодится в будущем.

Утилизация непригодного оборудования в организации

Например, перед утилизацией оборудование подлежит оценке его состояние.

И на основе его уже делаются выводы о том, как с ним поступить:

- отдать на ремонт;

- улучшить;

- оставить в эксплуатации как есть;

- списать;

- или отправить на утилизацию.

Оргтехника и другое оборудование подлежит уничтожению если уже не удовлетворяет предъявленных к ней требований, не служит в том качестве, для какой цели было создано.

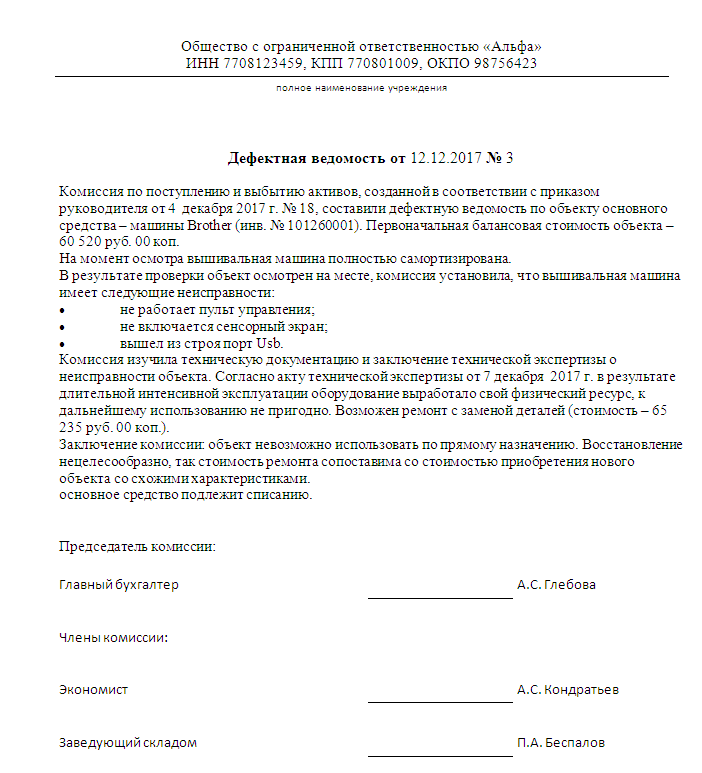

Итак, исследовав состояние вещи, составляется акт экспертизы ее технического состояния, в котором и говорится, что оно подлежит списанию. Это скорее формальная процедура, проводимая отделом бухгалтерии, результатом которой становится составленный акт списания основных средств.

Далее производится непосредственно утилизация оборудования, которая проводится специальной организацией. В завершении оформляется акт утилизации.

В архив каждой компании нуждается в периодической расчистке. Документы, хранящиеся там, выходят из срока исковой давности, теряют свое значение. Для этого работниками проводится инвентаризация, заключающаяся в проверке факта наличия и дат составления.

Так же определяется степень секретности, так как определенные бумаги, обладая секретными данными, необходимо не просто выбрасывать, а уничтожать, чтобы не допустить разглашения информации. Затем документы, определенные на утилизацию подлежат описи.

Для самого акта уничтожения документов не предусмотрена законом строгая форма, его составляют в произвольном порядке.

При этом учитывают следующее:

- полные реквизиты компании: ее правильное наименование, подразделение или отдел, адрес и контактные данные;

- справа на листе после слова «утверждаю» ставят имя руководителя и оставляют место для его подписи и проставления даты;

- далее в центре располагается название документа «Акт о выделении и уничтожении документов, срок хранения которых истек»;

- ниже данные о том, на основании какого документа руководителя он создается;

- список участников экспертной комиссии, их имена и должности;

- затем располагается список документов, которые комиссия выделила из описи, с порядковым номером, количеством, номером документа в описи.

- и по итогу ставится число подлежащих утилизации документов, подписи членов комиссии, дата и печать компании.

Ниже расположен типовой бланк и образец акта на утилизацию вариант которого можно скачать бесплатно.

Читать документ далее

Источники: http://dolgofa.com/likvidacija/osnovnyh-sredstv-akt.html, http://obraztsyiskov.my1.ru/publ/akty_na_predprijatii/akt_unichtozhenija_osnovnykh_sredstv_obrazec/13-1-0-600, http://uristhome.ru/document/80/akt-na-utilizatsiyu-obrazets-blank

Бухгалтерия 8.2. Понятный самоучитель для начинающих

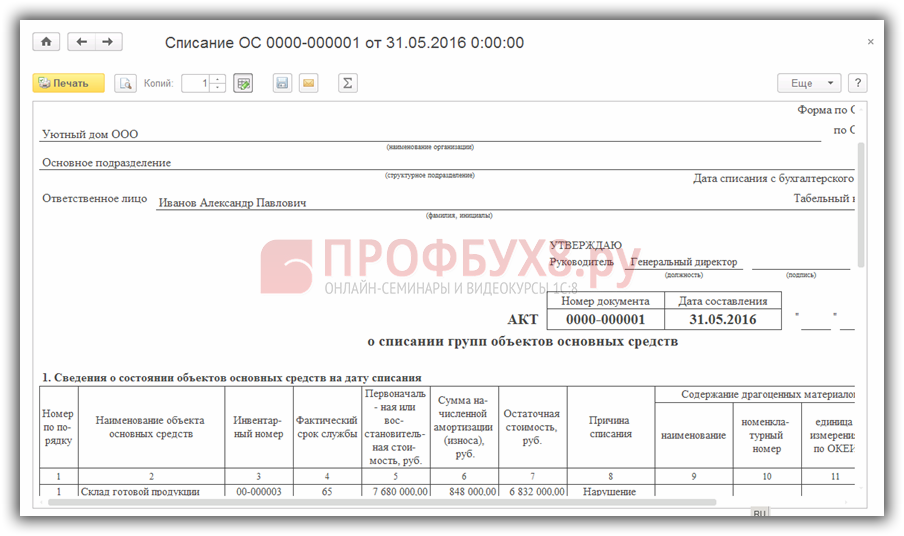

Списание объектов основных средств

Действующим законодательством определен порядок списания объектов основных средств, по которым начислен полный износ, либо которые просто поломались или устарели (как в физическом, так и моральном смысле). Для оформления данной процедуры в конфигурации предназначен документ Списание ОС, вызываемый с помощью команды главного меню ОС ? Списание ОС.

Окно списка документов на списание основных средств показано на рис. 7.13.

Рис. 7.13. Документы на списание основных средств

Здесь для каждой позиции списка представлены следующие сведения: символ проведенного документа (на рис. 7.13 оба документа проведены), признак ручной корректировки, признак проведения по налоговому учету, дата и номер создания документа, название организации (с баланса которой списывается объект основных средств), причина списания и имя пользователя, ответственного за оформление документа.

Чтобы сформировать новый документ, нажмите в инструментальной панели окна списка кнопку Добавить или выполните аналогичную команду контекстного меню. В результате откроется окно, которое показано на рис. 7.14.

Рис. 7.14. Списание объекта основных средств в программе «1С Бухгалтерия 8»

В данном окне сначала нужно заполнить параметры, расположенные в его верхней части, а затем приступать к заполнению табличной части. Поля Номер, от, Организация и Ответственный нам уже хорошо знакомы, поэтому останавливаться на них мы не будем. А вот остальные поля рассмотрим подробнее.

В поле Событие из окна справочника, который можно вызвать клавишей F4 или кнопкой выбора, выбирается название события, происходящего с основными средствами. В данном случае значение поля может выглядеть, например, так: Реализация ОС на сторону. Но на проведение документа данный параметр никакого влияния не оказывает, поэтому вы можете его не заполнять. Счета для отражения суммы списанных основных средств указываются в полях Счет (БУ) и Счет (НУ). По умолчанию для бухгалтерского учета программа предлагает счет 91.02 «Прочие расходы», а для налогового учета – счет 91.02.7 «Внереализационные расходы».

ВНИМАНИЕ

Параметры налогового учета отображаются только в том случае, если вверху окна установлен флажок Отражать нал. учете.

Для выбранных счетов бухгалтерского и налогового учета можно указать субконто, если по этим счетам ведется аналитический учет. Для этого предназначены параметры Субконто (БУ) и Субконто (НУ), которые заполняются из справочника доходов и расходов.

Для списания объекта основных средств должна быть серьезная причина (поломка, полный износ, и др.). Ее следует указать в поле Причина (значение выбирается из справочника причин списания основных средств).

ВНИМАНИЕ

Учтите, что указанная причина списания будет относиться ко всем объектам основных средств, список которых находится в табличной части окна.

Заполнение табличной части осуществляется по обычным правилам: сначала нужно нажать кнопку Добавить или клавишу Insert, затем из справочника выбирается списываемый объект основных средств, после чего вводится его стоимость, износ (на основании этих данных будет автоматически рассчитана остаточная стоимость списываемого объекта) и прочие сведения.

Чтобы провести документ по учету, нажмите кнопку ОК, а для сохранения данных без проведения документа используйте кнопку Записать. Кнопка Закрыть предназначена для выхода из данного режима без сохранения выполненных изменений.

С помощью команды Действия ? Результат проведения документа вы можете посмотреть, каким образом отразилось проведение документа в учете. На рис. 7.15 показан результат проведения документа, изображенного на рис. 7.14.

Рис. 7.15. Отражение в учете операции по списанию основных средств

На соответствующих вкладках данного окна можно просмотреть самую разнообразную информацию о том, как данный документ отразился в учете и отчетности.

Документ на списание основных средств можно вывести на печать по унифицированной форме ОС-4. Для этого в окне редактирования нужно нажать кнопку Печать, и в открывшемся меню выбрать команду ОС-4. Пример акта на списание основных средств показан на рис. 7.16 (этот акт составлен на основании документа, формирование которого показано на рис. 7.14).

Рис. 7.16. Акт на списание объекта основных средств

Отправка документа на принтер осуществляется стандартным способом – с помощью команды главного меню Файл ? Печать или нажатием комбинации клавиш Ctrl+P.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесАкт списания основных средств форма ОС-4

С течением времени даже при самом бережном отношении к имуществу оно может выходить из строя, и тогда предприятию приходится его списывать согласно установленным правилам и при использовании соответствующих документов.

Что такое ОС-4

Это унифицированная форма списания основных средств, утвержденная Постановлением Госкомстата РФ No7 от 2003 года.

Важно: в современной бухгалтерии и деловодстве применение именно унифицированных форм не обязательно, благодаря чему предприятие ориентируясь на образец вправе разработать внутренний документ.

Данная форма применима для списания с баланса любых имущественных объектов пришедших в негодность или устаревших нерентабельных моделей, кроме автотранспорта.

Акт заполняется после полного установления о непригодности оборудования и на его основании фиксируется запись в инвентарную карточку о ликвидационном процессе.

Списание основных средств означает исключение суммы стоимости объекта с бухгалтерского баланса.

Ликвидация объекта – это не только его списывание, но и прекращение начисления амортизационных сумм. Акт же является основой для исключения из баланса ликвидированного объекта.

Кстати, ликвидировать имущество не обязательно, однако при его хранении оно будет учитываться в балансе предприятия, тогда объект будет иметь статус существующего и эксплуатируемого.

В каком порядке проводится списание ОС и подготовка необходимой документации – смотрите тут:

Кто обязан составлять документ

Перед заполнением данного акта и проведением мероприятия ликвидации формируется комиссия, в которую должны включиться ответственные лица, бухгалтер, независимые эксперты.

Они должны установить:

- Причину износа оборудования, особенно если он преждевременен;

- Ответственных лиц за поломку оборудования, тем более если это непредвиденная ситуация;

- Целесообразность ремонта на основании изучения технической документации и выводов экспертов;

- Доступность использования какой-то его части или отдельных деталей;

- Если восстановление невозможно, обязаны составить акт осмотра с определенными выводами о ликвидации объекта;

- На основании данного документа составляется этой же комиссией акт списания.

Важно: подписывают документ все члены комиссии и бухгалтер, а утверждается руководителем или уполномоченным лицом.

Что содержит унифицированная форма

Унифицированная форма складывается из 3 разделов и титула.

Содержание листов следующее:

- Титульный отдел является носителем:

- Реквизитов предприятия и наименования;

- В нем указывается дата списания и номер документа;

- Подразделение в котором произошло списание;

- Ответственное лицо;

- Основание для списания.

- В 1 разделе идет полное описание состояния объекта на момент списания:

- Технические и индивидуальные данные;

- Первоначальная стоимость и на момент списания;

- Период эксплуатации;

- Суммы ежемесячной амортизации. Здесь вы прочтете, что такое амортизация основных средств простыми словами;

- Восстановительная стоимость.

Все сведения берутся из бухгалтерского баланса и приемочных актов.

- Во 2-м разделе идет краткая характеристика объекта также на основании приемочных документов, наличие в нем драгметаллов и прочих ценных составляющих.

В этом же разделе указываются выводы комиссии о целесообразности его восстановления.

- 3-й раздел является носителем информации о затратах, необходимых для списания и о наличие ТМЦ, которые останутся при демонтаже объекта и возможности их применения.

Важно: если из строя выбыло сразу несколько объектов их списание доступно оформить единым документом.

Образец заполнения формы ОС-4.Отличия между формами ОС-3 и ОС-4

Уже ясно, что форма ОС-4 используется для списания основных средств в случае их непригодности и ликвидации.

Заполняется этот документ после полного обследования объекта и получения надлежащих выводов экспертов, что он восстановлению не подлежит.

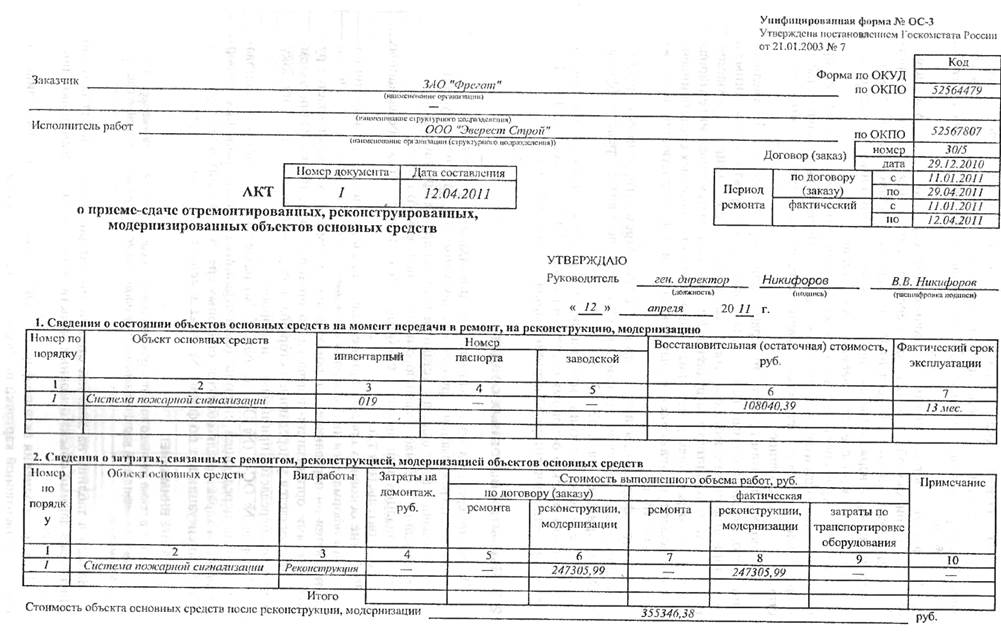

Форма ОС-3 заполняется в результате приема оборудования после капитального ремонта, реконструкции, восстановления, то есть она является приемочным документом основных средств при поступлении их обратно на предприятие после ремонтных работ.

Также в отличие от формы ОС-4 данная форма располагает только 2-я отделами.

Правила составления акта списания ОС

Акт списания заполняется ответственным за ОС сотрудником.

Формируется акт в 2-х экземплярах:

- Первый необходим для бухгалтерии с целью отражения выбытия имущества из оборота;

- Второй хранится у материально-ответственного лица и является основанием для передачи имущества на склад.

Разделы бланка размещены в виде таблиц на 2-х листах:

- Шапка документа или титульный раздел содержит все необходимые реквизиты и сведения о лицах, составляющих документ, а также утверждение руководителя;

- 1 раздел складывается из 9 граф таблицы, 7 графа в данном разделе заполняется только в случае проводимых ранее восстановительных работ;

- 2 раздел заполняется только в том случае, если объект содержит драгметаллы и драгоценные камни;

- 3 раздел является носителем информации о затратах на демонтаж оборудования – строка «Итого» содержит полную стоимость затрат за минусом стоимости возможных в дальнейшем использовании деталей и выводится итоговая стоимость списанного объекта.

Важно: заполнение акта происходит только в случае ликвидации объекта, если он перешел в безвозмездное пользование другому предприятию или был продан заполняются другие формы выбытия ОС.

Пример заполнения акта списания ОС.Как избежать ошибок

Весь процесс списания основных средств должен выполняться по четко отлаженным этапам, которые полностью соответствуют требованию законодательства.

Чтобы не произошло ошибок при заполнении документации необходимо:

- Собрать уполномоченную комиссию на основании приказа руководителя. Как составить приказ о списании основных средств – читайте по ссылке.

- Составить акт в 2-х экземплярах и передать их соответствующим лицам.

- При этом следует правильно оформить документ:

- Сначала заполнить шапку, указав в ней все требуемые реквизиты, даты, номера;

- Следует не забыть указать ответственное лицо, дату и причину списания объекта.

- Для заполнения таблиц необходимо приготовить:

- Далее следует указать все данные из паспорта объекта – год выпуска, наименование, марка и прочее. Тут вы узнаете, как правильно составить акт на списание материалов, пришедших в негодность.

- Для заполнения 6 и 7 граф необходимо использовать счета 01 и 02 ОСВ.

- После чего руководитель изучит документацию и утвердит.

Заключение

Грамотное заполнение документа очень важно, так как при проверке его обязательно будет изучать налоговый инспектор, и если он увидит хоть какую-то графу ненадлежаще оформленной, такое действие будет им расценено, как обычная реализация имущества, в результате чего произойдет доначисление к выплате НДС, что образует недоимки.

Бухгалтерский учет списания основных средств и порядок формирования акта списания рассмотрены в этом видео:

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш новостной портал FBM.ru, подписывайтесь на наши новости в Яндекс-Новостях и Telegram

Добавьте FBM.ru в избранное Добавьте FBM.ru в избранное

Узнайте, как списать капитальные активы для вашего нового бизнеса

Владельцы бизнеса должны понимать, как сэкономить деньги при уплате налогов с помощью бизнес-вычетов. Основные средства — это основная форма списания налогов, о которой многие предприниматели могут не знать. При правильном подходе к управлению капитальными активами и налоговым стратегиям вы можете максимально эффективно минимизировать свои налоговые обязательства.

Давайте посмотрим, как классифицируются различные типы основных средств и что вам следует знать о списании основных средств для целей налогообложения.

Что такое основные средства?Основные активы — это существенные объекты собственности, принадлежащие бизнесу, которые не предназначены для продажи в рамках обычного ведения бизнеса и предназначены для получения дохода для бизнеса в течение срока полезного использования, превышающего год. Основные средства не являются запасами или краткосрочными инвестициями для бизнеса. Думайте о капитальных активах как о категории деловых расходов «крупная покупка» или «долгосрочные инвестиции».

Несколько типов основных средств включают:

- Здания, недвижимость или сооружения, принадлежащие предприятию

- Собственные автомобили

- Торговое оборудование, используемое для производства продукции

- Компьютеры в собственности предприятия

Как правило, основные средства представляют собой более долгосрочные активы — определение основных средств определяется тем, имеет ли приобретенный объект срок полезного использования более одного года. Основные средства также известны как «основные средства», тогда как более краткосрочные активы, такие как запасы, известны как «текущие активы», поскольку предполагается, что они будут проданы или использованы в течение текущего года.

Правильный учет ваших бизнес-активов также помогает другим людям оценить и понять реальную стоимость вашего бизнеса, что может повлиять на квалификацию бизнес-кредитов, завершение слияний и привлечение инвесторов.

Как вы «списываете» капитальные активы?«Списание» основных средств — это процесс надлежащего истребования вычетов расходов по активам в соответствии с налоговым законодательством и правилами бухгалтерского учета. Некоторые основные фонды (например, собственность, принадлежащая компании) списываются медленно с течением времени в налоговых декларациях за несколько лет, а не сразу — это называется «амортизацией».”

Основные средства требуют более сложного учета при принятии решения о том, можете ли вы вычесть их расходы из налогов на ваш бизнес. Поскольку основные средства являются долгосрочными обязательствами и, как правило, дороже приобретаются, предприятиям обычно приходится учитывать амортизацию своих основных средств с течением времени.

Амортизация позволяет предприятиям требовать часть стоимости основных средств в качестве вычитаемых деловых расходов в течение нескольких лет в течение срока полезного использования актива.Одним из наиболее распространенных видов основных фондов является оборудование для бизнеса.

Не все расходы на коммерческое оборудование можно автоматически квалифицировать как списание налогов в этом году. Некоторые активы могут быть списаны сразу, а другие необходимо списать в течение нескольких лет.

Чтобы не усложнять, подумайте об упомянутом выше определении «срок полезной службы в один год». Например, ручки, бумага, чернильные картриджи и другие быстро использованные канцелярские принадлежности квалифицируются как списание за финансовый год, в котором они были приобретены, поскольку в большинстве случаев вы израсходуете их в течение одного года.Это не основные средства, это «текущие активы» — расходы, которые могут быть вычтены из ваших налогов за текущий год.

Для большинства малых предприятий управление капитальными активами не слишком сложно, поскольку у них обычно меньше основных средств с более простыми налоговыми последствиями. Однако есть консалтинговые фирмы по управлению активами, которые помогают предприятиям принимать разумные финансовые решения в отношении своих основных средств. Ваш бухгалтер может оценить вашу практику управления капитальными активами и расскажет, когда может потребоваться дополнительная поддержка со стороны внешней команды.

Возможные предостережения при списании основных средствНалоговые законы и правила, касающиеся активов, могут меняться из года в год. Это еще одна причина, по которой вы хотите, чтобы ваш бухгалтер принимал решение, когда дело доходит до того, что вы списываете как актив оборудования, и должны ли вы списывать 100 процентов стоимости немедленно или вычитать ее стоимость постепенно в течение нескольких налоговых лет.

Например, в соответствии с Законом о сокращении налогов и занятости, который вступил в силу 1 января 2018 г., владельцам бизнеса разрешено немедленно списывать полную стоимость краткосрочных капитальных вложений в течение пяти лет.Начиная с 2020 налогового года, лимит вычета по Разделу 179 (для покупок соответствующего бизнес-оборудования или собственности, которые могут быть немедленно списаны на расходы в текущем налоговом году) составляет 1 040 000 долларов в год, и этот лимит уменьшается на сумму, на которую Стоимость имущества по Разделу 179, введенного в эксплуатацию в течение налогового года, превышает 2 590 000 долларов. Посетите веб-сайт IRS для получения дополнительной информации и обновленных правил и ограничений по амортизации собственности.

Многие из самых маленьких предприятий не владеют бизнес-оборудованием или имуществом, стоимость которых приближается к этим пределам в миллион долларов.Но в зависимости от прибыльности вашего бизнеса и прогнозов будущего роста у вас есть некоторая гибкость, когда вы можете требовать вычетов в размере стоимости этих деловых расходов. Обязательно поговорите со своим бухгалтером, чтобы оценить, какие варианты лучше всего подходят для вас.

Советы по планированию управления капитальными активамиЕсть несколько вещей, которые вы можете сделать, чтобы убедиться, что ваш бизнес соответствует правилам списания основных средств. Во-первых, планируйте заранее, постоянно просматривая свои покупки.Сядьте и проверяйте свои финансовые показатели каждый месяц или квартал, чтобы увидеть, какие покупки вы должны выделить для списания, и проверяйте их со своим бухгалтером.

Также следует учитывать сроки покупки оборудования (особенно крупного). Например, если вы совершите крупную покупку оборудования на 500 000 долларов 28 декабря, но не введете его в эксплуатацию до 1 января, то оно может не считаться списанием за год покупки.

Также проверьте правила конкретного штата, в котором вы ведете бизнес и платите налоги.Во многих штатах действуют особые правила в отношении покупки оборудования у друзей и родственников, а также различия в налоговом законодательстве в отношении оборудования, которое вы арендуете вместо собственного. (Это еще одна причина, по которой для крупномасштабных операций часто необходимо нанимать бухгалтера или фирму по управлению капитальными активами!)

Помимо того, что мы здесь рассмотрели, существует сложный комплекс вопросов, связанных с управлением капитальными активами и требованием вычетов, поэтому важно понимать, что квалифицируется как немедленное, а что -долгосрочное налоговое списание основных средств. В частности, для покупки оборудования требуются большие деньги, поэтому важно правильно определить эти различия.

Информация в этой статье не предназначена для использования вместо консультации с бухгалтером или другим профессиональным налоговым консультантом; Обязательно обратитесь за советом к профессионалам, которые помогут вам в полной мере воспользоваться федеральными налоговыми законами и законами штата, касающимися списания ваших основных средств.

Как деблокировать, отслеживать и списывать основные средства — приложение Dynamics NAV

- 6 минут на чтение

В этой статье

Вы можете управлять своими основными средствами, используя функции актов об основных средствах в Dynamics NAV.Акты об основных средствах позволяют разблокировать, отслеживать и списывать основные средства вашей организации.

Первым шагом к управлению вашими основными средствами является настройка нумерации основных средств и исходных кодов.

Для настройки нумерации основных средств

- Выберите значок, введите Настройка основных средств , а затем выберите связанную ссылку.

- На экспресс-вкладке Нумерация выберите серию номеров для каждого типа операции с основными средствами.

- Нажмите кнопку OK , чтобы закрыть окно и сохранить введенные данные.

Для настройки исходных кодов основных средств

- Выберите значок, введите Source Code Setup , а затем выберите связанную ссылку.

- На экспресс-вкладке Основные средства выберите исходный код для каждого типа основных средств.

- Нажмите кнопку OK , чтобы закрыть окно и сохранить введенные данные.

Ввод основных средств в эксплуатацию

Актив признается в качестве основных средств после того, как он введен в эксплуатацию для организации.Вы можете использовать окно FA Release Act для ввода основных средств в эксплуатацию.

Ввести в действие основные средства

Выберите значок, введите FA Release Act , а затем выберите связанную ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание № Введите идентификационный номер, присвоенный выпуску основных средств. Описание проводки Введите описание деблокирования основных средств. Описание создается автоматически на основе типа документа и номера выпуска. Причина № документа Введите идентификационный номер исходного документа, который является причиной деблокирования основных средств. Причина Дата документа Введите дату исходного документа, который является причиной деблокирования основных средств.Эта информация используется в отчетах и записях об основных средствах. Дата проводки FA Введите дату проводки деблокирования основных средств. Эта информация используется в отчетах и записях об основных средствах. Внешний документ № Введите номер внешнего документа, который относится к этому деблокированию основных средств. № записи Введите идентификационный номер проводки, который будет использоваться для записи о выпуске основных средств. Сокращенный размер 1 Код Введите код отдела, связанный с основным средством. Сокращенный размер 2 Код Введите код incexp, связанный с основным средством. На экспресс-вкладке Lines заполните поля, как описано в следующей таблице.

Поле Описание FA No. Введите идентификационный номер, присвоенный деблокируемым основным средствам. Описание Введите описание основного средства. Код амортизационной книги Введите код книги амортизации, которая используется для проводки амортизации для основных средств. Значение устанавливается с использованием информации из окна Настройка основных средств . Код новой амортизационной книги Введите альтернативный код книги амортизации, который используется для проводки амортизации для деблокированной записи основных средств. Нажмите кнопку OK , чтобы разнести свои записи и ввести основные средства в эксплуатацию.

Отслеживание движения основных средств

Отслеживание местоположения и состояния основных средств — важная функция в большинстве организаций. Например, вы можете захотеть записать перемещение офисного оборудования из предыдущего места в новое. Вы можете использовать окно FA Movement Act для отслеживания движения основных средств и записи состояния ваших основных средств.

Для отслеживания движения основных средств

Выберите значок, введите FA Movement Act , а затем выберите связанную ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание № Введите идентификационный номер, присвоенный записи движения основных средств. Описание проводки Введите описание для записи движения основных средств. Описание создается автоматически на основе типа документа и номера движения. Причина № документа Введите идентификационный номер исходного документа, который является причиной движения основных средств. Причина Дата документа Введите дату исходного документа, который является причиной движения основных средств.Эта информация используется в отчетах и записях об основных средствах. FA Код местонахождения Задает местоположение основного средства до его перемещения. Новый FA Код местонахождения Введите новое местоположение основного средства. Дата проводки FA Введите дату проводки движения основных средств. Эта информация используется в отчетах и записях об основных средствах. Внешний документ № Введите номер внешнего документа, который относится к этой записи движения основных средств. № записи Введите идентификационный номер проводки, который будет использоваться для записи движения основных средств. Сокращенный размер 1 Код Введите код отдела, связанный с основным средством. Сокращенный размер 2 Код Введите код incexp, связанный с основным средством. На экспресс-вкладке Lines заполните поля, как описано в следующей таблице.

Поле Описание FA № Введите идентификационный номер, присвоенный записи строки движения основных средств. Описание Введите описание для записи строки движения основных средств. Статус Введите статус основных средств. Возможные варианты: инвентаризация , монтаж , операция , техобслуживание , ремонт , списано и списано . Код амортизационной книги Введите код книги амортизации, которая используется для проводки амортизации для основных средств. Значение устанавливается с использованием информации из окна Настройка основных средств . Код новой амортизационной книги Введите новый код книги амортизации, который используется для разноски амортизации после разноски движения основных средств. Код причины Введите код причины запись движения основных средств. Нажмите кнопку OK , чтобы разнести свои записи и записать движение основных средств.

Списание стоимости основных средств

Во время продажи или выбытия основного средства вы можете захотеть списать оставшуюся балансовую стоимость актива, который не был амортизирован.Вы можете использовать окно FA Writeoff Act , чтобы списать оставшуюся стоимость основных средств.

Списать стоимость основных средств

Выберите значок, введите Закон о списании FA , а затем выберите связанную ссылку.

На экспресс-вкладке Общие заполните поля, как описано в следующей таблице.

Поле Описание No. Введите идентификационный номер, присвоенный записи о списании основных средств. Описание проводки Введите описание записи о списании основных средств. Описание создается автоматически из типа документа и номера списания. Причина № документа Введите идентификационный номер исходного документа, который является причиной списания основных средств. Причина Дата документа Введите дату исходного документа, который является причиной списания основных средств. Эта информация используется в отчетах и записях об основных средствах. FA Код местонахождения Задает местонахождение основных средств. FA Сотрудник № Введите номер сотрудника лица, владеющего основными средствами. Дата проводки FA Введите дату проводки списания основных средств.Эта информация используется в отчетах и записях об основных средствах. Внешний документ № Введите номер внешнего документа, который относится к этой записи списания основных средств. № записи Введите идентификационный номер проводки, который будет использоваться для записи о списании основных средств. Сокращенный размер 1 Код Введите код отдела, связанный с основным средством. Сокращенный размер 2 Код Введите код incexp, связанный с основным средством. На экспресс-вкладке Lines заполните поля, как описано в следующей таблице.

Поле Описание FA № Введите идентификационный номер, присвоенный записи строки списания основных средств. Описание Введите описание записи строки списания основных средств. Код амортизационной книги Введите код книги амортизации, которая используется для проводки амортизации для основных средств. Значение устанавливается с использованием информации из окна Настройка основных средств . Товарная квитанция № Введите номер поступления из документа продажи или выбытия номенклатуры. Код причины Введите код причины для записи о списании основных средств. Нажмите кнопку OK , чтобы разнести свои записи и записать списание основных средств.

См. Также

Основные средства

Отчетность и анализ активов | Безграничный учет

Отчетность по активам

Компания должна сообщать о стоимости приобретения актива, о том, как он амортизируется, о любых связанных с ним последующих расходах и о том, как он будет реализован.

Цели обучения

Объясните, как оценить актив и сообщить о нем от момента его приобретения до его выбытия

Основные выводы

Ключевые моменты

- Стоимость актива на балансе предприятия равна его стоимости приобретения или сумме денежных средств и другого имущества, отданных для его приобретения и ввода в эксплуатацию.

- При определении того, как амортизировать актив, бизнес должен учитывать стоимость актива, его остаточную стоимость, срок его полезного использования и какой метод амортизации он хочет использовать.

- Если бизнес улучшает способность актива предоставлять услуги, это увеличивает стоимость актива. Если бизнес каким-то образом продлевает срок полезного использования актива, стоимость актива остается прежней, но его накопленная амортизация уменьшается.

- При выбытии актива предприятие должно убедиться, что счета амортизации актива актуальны, а затем вывести из баланса актива и его накопленного сальдо амортизации. Он также должен регистрировать любые денежные средства или имущество, полученные за выбывший актив, и регистрировать любые полученные им прибыли или убытки.

Ключевые термины

- амортизация : Оценка снижения стоимости активов. Не путать с обесценением, которое представляет собой оценку незапланированного, чрезвычайного снижения стоимости активов.

Отчетные активы

Один раздел баланса состоит исключительно из основных средств предприятия. Чтобы быть включенным в этот раздел баланса, актив должен прослужить более года, быть материальным, использоваться в деловых операциях и не может удерживаться для перепродажи.Типичные примеры предметов, которые могут быть включены, — это здания, машины и средства доставки. Учет этих типов активов включает следующие четыре этапа.

Заводские рабочие, собирающие двигатель : Оборудование и установки, используемые для производства продукции предприятия, должны отражаться в его балансе.

Запишите стоимость приобретения

Стоимость приобретения — это то, как актив оценивается на балансе предприятия. Стоимость приобретения равна сумме денежных средств и другого имущества, отданных на его приобретение и ввод в эксплуатацию.Все расходы, которые являются нормальными, разумными и необходимыми для приобретения и ввода недвижимости в эксплуатацию, включены в стоимость приобретения. Затраты, связанные с ремонтом бывшей в употреблении собственности, чтобы ее могла использовать компания, включаются в затраты на приобретение. Ненужные расходы, связанные с первоначальной транспортировкой имущества туда, куда оно должно быть отправлено, не включаются в стоимость приобретения.

Учет амортизации

Использование актива часто может привести к его обесцениванию, поскольку это физически изнашивает имущество.Или актив может оказаться непригодным для будущих нужд или стать устаревшим. Во всех этих случаях базовая стоимость актива со временем уменьшается. Амортизация — это показатель уменьшения стоимости недвижимости. Амортизация не применяется к активам, которые не теряют в стоимости с течением времени, таким как земля.

Амортизация может рассчитываться по-разному для разных типов активов. Однако есть четыре вещи, которые бизнес должен учитывать при определении того, как он будет амортизировать актив. Первый — это стоимость актива.Затем, за какую сумму компания сможет продать актив, если он больше не будет использоваться для компании, или его остаточная стоимость? Стоимость может быть основана на его стоимости лома или на том факте, что актив может иметь ценность для других как есть. Компания также должна определить, как долго она сможет использовать актив. Этот период известен как срок полезного использования актива.

Наконец, предприятие должно выбрать метод амортизации. Наиболее распространенным методом начисления амортизации является «прямолинейный», при котором норма амортизации рассчитывается путем вычитания остаточной стоимости актива из его стоимости приобретения и деления результата на срок его полезного использования.

Чтобы гарантировать, что баланс отражает точную стоимость его активов, бизнес не будет уменьшать стоимость каждого актива по мере его обесценения. Вместо этого будет записан отрицательный баланс активов, называемый накопленной амортизацией. Добавив накопленную амортизацию к стоимости актива, человек, читающий баланс, сможет определить текущую стоимость актива.

Учет последующих расходов по активу

Бизнес может потратить деньги на актив, который увеличит его общую стоимость одним из двух способов.Во-первых, если бизнес улучшает актив каким-либо образом, что делает его более ценным. Актив может стать более ценным, если бизнес каким-то образом повысит способность актива предоставлять услуги. Например, если компания устанавливает GPS на один из своих грузовиков, чтобы обеспечить более эффективную доставку, затраты увеличивают стоимость актива. В этом случае стоимость приобретения улучшений добавляется к стоимости счета актива.

Бизнес также может потратить деньги на актив, который не улучшает его способность приносить пользу бизнесу, но продлевает срок его полезного использования.Например, предприятие может провести капитальный ремонт одного из своих грузовиков, чтобы он прослужил еще пять лет вместо двух. В этом случае стоимость счета актива не корректируется, а его счет накопленной амортизации уменьшается.

Счет для реализации актива

Для регистрации выбытия актива необходимо выполнить несколько шагов. Во-первых, компания должна обеспечить актуальность счета амортизации актива. Затем бизнес должен списать баланс активов, а также накопленный амортизационный баланс.Затем он должен зарегистрировать любые денежные средства или имущество, полученные в обмен на актив. Наконец, он должен регистрировать любые прибыли или убытки, понесенные при отчуждении собственности.

Рентабельность активов

Коэффициент рентабельности общих активов измеряет, насколько эффективно компания использует свои активы для получения чистой прибыли.

Цели обучения

Укажите формулу для расчета рентабельности совокупных активов

Основные выводы

Ключевые моменты

- [latex] \ frac {Чистый \ quad доход} {Среднее \ quad значение \ quad из \ quad Total \ quad Assets \ quad для \ quad Accounting \ quad Period} = [/ latex] Общий доход на чистые активы.

- [latex] \ quad \ frac {Чистый \ quad доход} {Средний \ quad \ quad фиксированных \ quad активов} = [/ latex] Общий доход на чистые основные средства.

- Чем больше значение коэффициента, тем лучше работает компания. Чтобы точно измерить эффективность компании, вам необходимо поместить ее значение в контекст, сравнив соотношение с прошлой производительностью компании или с рентабельностью активов конкурента.

Ключевые термины

- основные средства : Актив или собственность, которые не могут быть легко конвертированы в денежные средства, такие как земля, здания и оборудование.