Конфиденциальный факторинг — Factorings.ru

14.05.2021 08:46

Конфиденциальный (закрытый, скрытый) факторинг исключает необходимость уведомления кредитором клиента-покупателя о заключении соглашения с факторинговой компанией.

Конфиденциальный (закрытый, скрытый) факторинг исключает необходимость кредитора информировать клиента-покупателя о заключении договора с факторинговой компанией.

Факторинг — это современная услуга финансирования поставок, предполагающая переуступку дебиторской задолженности по контрактам с отсрочкой платежа.

В сделке участвуют три стороны:

— компания-поставщик,

— компания-покупатель

— Фактор (банк или факторинговая компания).

Факторинговая компания получает комиссию за свои услуги (обычно до 12% от суммы поставки).

Факторинг классифицируется в зависимости от различных условий структуры сделки. Одним из условий является открытость сделки. В зависимости от этого она может быть открытой или закрытой (конфиденциальной).

Первый заключается в информировании покупателя сделки о том, что заключен договор с внешней факторинговой компанией, которая будет участвовать в расчетах.

Однако бывают ситуации, когда это невозможно. В частности, покупатели могут отказаться от сотрудничества сразу или позже по условиям подключения фактора к сделке. Следовательно, продавцы, не желая терять покупателей-клиентов, оказываются в сложной ситуации.

Также могут быть случаи, когда просто невозможно изменить договоренности об оплате между покупателем и продавцом.

На помощь приходит закрытый факторинг, который избавляет кредитора от необходимости уведомлять клиента-покупателя о том, что он заключил договор с факторинговой компанией.

Таким образом, покупатель не присутствует в алгоритме взаимодействия между фактором и кредитором.

Закрытый факторинг также известен как скрытый или конфиденциальный факторинг. Юридически он регулируется Гражданским кодексом РФ (статья 382).

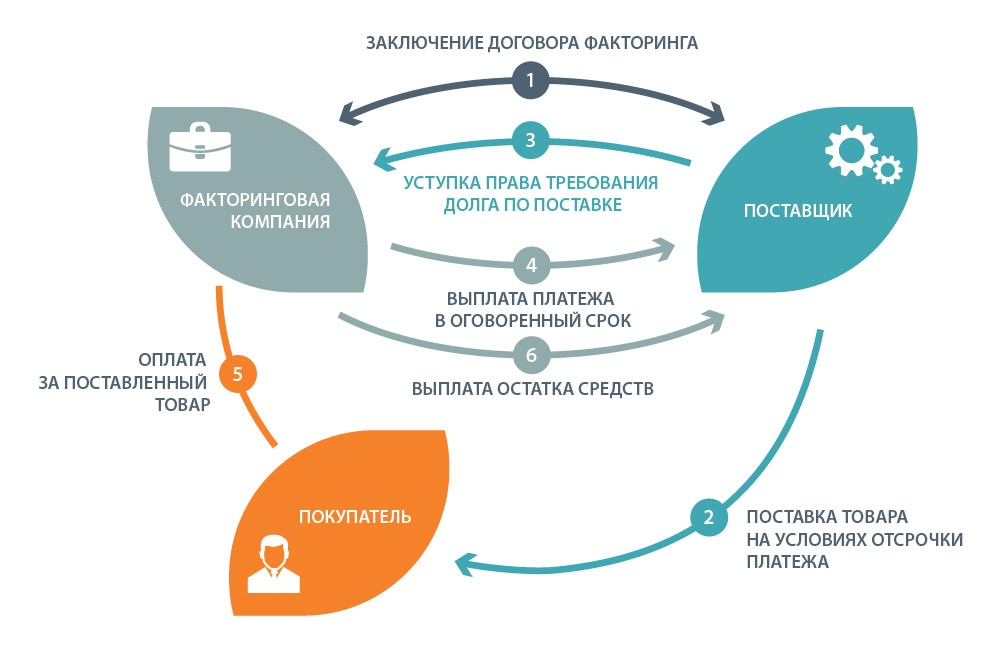

Схема конфиденциального факторинга

— Заключение договора поставки с отсрочкой платежа;

— заключение соглашения о финансировании с фактором;

— Отгрузка товара (выполнение услуги) и подписание соответствующих документов;

— отправка документов о доставке фактору;

— Фактор перечисляет поставщику до 80% от суммы контракта в соответствии с предоставленными документами;

— Покупатель производит оплату поставки поставщику в согласованный срок;

— Поставщик, в свою очередь, перечисляет полученную сумму в полном объеме на счет фактора;

— Затем факторинговая компания передает поставщику оставшуюся часть финансирования за вычетом первоначальной суммы и собственной комиссии.

Только в случае задержки оплаты со стороны покупателя или необоснованного отказа от оплаты покупатель будет проинформирован о переуступке договорной дебиторской задолженности.

Преимущества закрытого факторинга

Помимо основных преимуществ факторинга как услуги, существуют дополнительные преимущества конфиденциальности благодаря участию в сделке третьей стороны:

— Алгоритм взаимодействия покупателя и продавца при доставке остается неизменным;

— Сделка состоится, даже если покупатель не согласен с переуступкой и не хочет подписывать уведомление о расторжении договора;

— Компании-поставщики получают возможность развивать и строить отношения с клиентами без лишних сложностей.

Фактор в закрытой факторинговой сделке несет больший риск, например, недобросовестный поставщик может скрыть от фактора факт получения оплаты за поставку. Из-за дополнительного риска комиссии за закрытый факторинг обычно выше, чем за открытые сделки.

Тем не менее, учитывая значительные преимущества для всех сторон сделки, факторинг сегодня является актуальным и наиболее перспективным финансовым инструментом для развития бизнеса.

Источник: Дзен канал НФК

Свежие статьи и аналитика / вся лента

|

|

|

Открытый и закрытый факторинг

Открыто/закрыто

Как получить свободные денежные средства на развитие? Превратить в деньги задолженности и обязательства покупателей. Сделать это быстро поможет операция факторинга, любая из ее разновидностей. Что такое открытый и закрытый факторинг, и каковы преимущества каждого вида?

Сделать это быстро поможет операция факторинга, любая из ее разновидностей. Что такое открытый и закрытый факторинг, и каковы преимущества каждого вида?

Общая информация

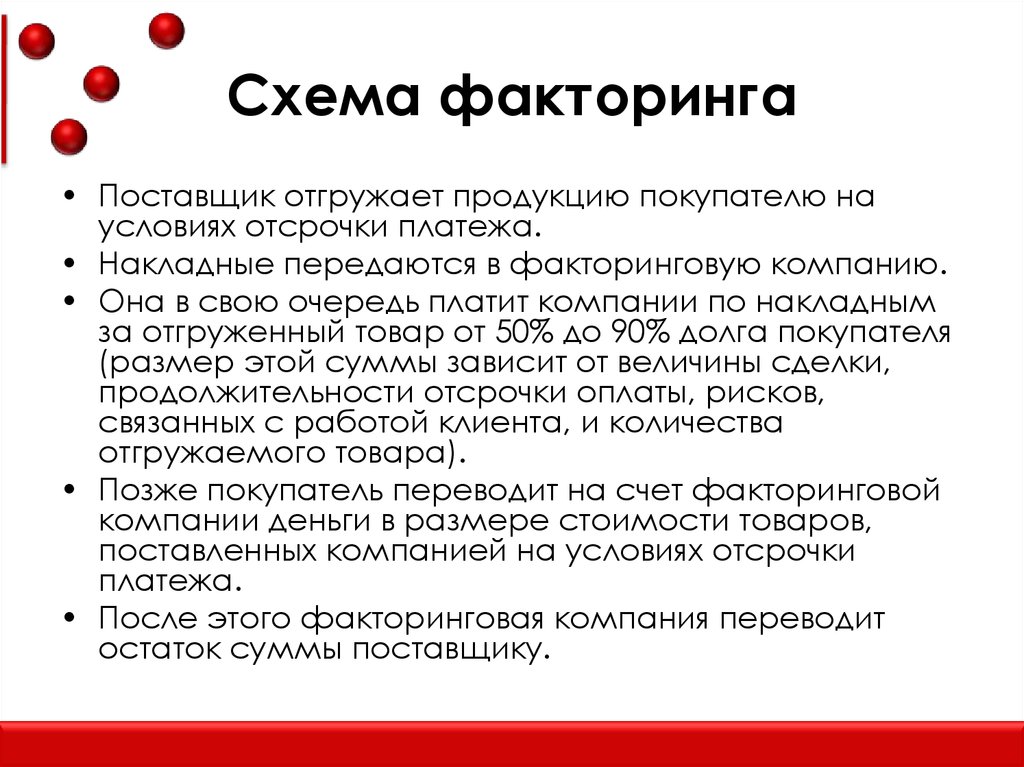

Суть факторинга проста: банк или лицензированная на этот вид деятельности финансовая организация выкупает права на получение денежных средств у производителя или продавца. Плюсы этой операции очевидны:

- Производитель получает деньги и может вложить их в оборот предприятия.

- Покупатель получает возможность сделать выплату по обязательствам позже или разбить ее на равные платежи с отсрочкой.

- Факторинговая компания зарабатывает на удержанных с продавца процентах по сделке (до 3% обычно).

- Сделки заключаются между контрагентами разных стран и финансовых зон (международный факторинг – необходимое условие развития бизнеса и сотрудничества между странами).

- Риск в случае неуплаты покрывается страховкой, и продавец не страдает от скапливающихся задолженностей.

Разновидности торгово-комиссионных операций

Существует градация факторинговых сделок, облегчающая взаимодействие между тремя участниками (продавцом, покупателем и фактором):

- С регрессом и без права регресса.

- Международные или внутренние.

- С финансированием или без оного.

- Реальные или консенсуальные.

- Прямые и взаимные.

- Открытые и закрытые.

Каждая операция имеет свои преимущества и недостатки, оперировать которыми могут только профессионалы из факторинговых компаний или банков. Рассмотрим последний пункт, являющийся одним из самых главных критериев работы фактора с контрагентами.

Открытая и закрытая схема

В первую очередь, обратимся к определениям, а затем рассмотрим положительные и отрицательные нюансы сделок, попадающих под эти определения.

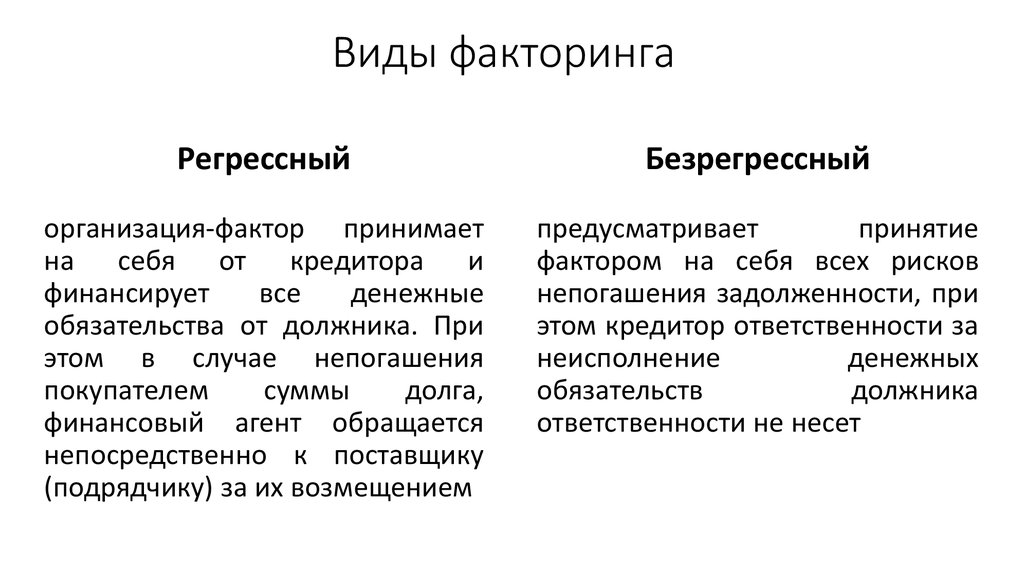

Закрытый вариант операции

Скрытый факторинг – это операция, которая проводится только между первоначальным кредитором (продавцом) и фактором. Покупатель не уведомляется о присутствии третьего лица в сделке. Схема выглядит так:

- Продавец предоставляет услугу или товар с отсрочкой по оплате.

- Фактор оплачивает от 70 до 80 процентов суммы кредитору.

- Покупатель оплачивает товар спустя оговоренное время на счета кредитора.

- Продавец переводит деньги (100% суммы) фактору.

- Фактор вычитает процент за услугу и переводит оставшиеся денежные средства на банковский счет первоначального кредитора.

Эта схема считается упрощенной на финансовом рынке, поскольку фактор ведет сделку, по сути, с одним кредитором.

Плюсы и минусы операции

Комиссия за операцию меньше, риски тоже уменьшаются. Такую сделку называют еще конфиденциальный факторинг. Как уже упоминалось, согласие дебитора не требуется. Существенный минус – в конфиденциальной сделке невозможно предоставить сопутствующие услуги (ведение счета, контроль над своевременной оплатой).

Открытый вариант (преобладающий)

Открытый (конвенционный) факторинг – это тип сделки, при котором дебитор уведомлен об участии третьей стороны (фактора) и перечисления делает непосредственно на его счет. Удобный вариант, его часто используют зарубежные финансисты. Предварительное оповещение дебитора происходит посредством официального письма. Иногда фактор требует официального согласия дебитора на проводимую трехстороннюю сделку.

Иногда фактор требует официального согласия дебитора на проводимую трехстороннюю сделку.

Дополнительные преимущества

Открытый тип сделки дает возможность дебитору и кредитору переложить ведение документации на фактора. Дополнительно факторинговая компания предлагает:

- Бухгалтерское сопровождение.

- Юридическое и налоговое сопровождение.

- Обслуживание счета по сделке.

- Управление задолженностью.

- Контроль над своевременностью выплат.

Комиссия фактора в этом случае немного выше за счет работы с двумя контрагентами. Выбирая тот или иной вариант, необходимо ориентироваться на собственные возможности и удобство ведения личного бизнеса.

Похожие статьи

Пять советов для факторинговых брокеров, чтобы заключать больше факторинговых сделок

Как правило, процесс факторинговых продаж состоит из трех частей: (1) знакомство брокера с концепцией факторинга с владельцем бизнеса, (2) концептуальное понимание факторинга владельцем бизнеса и (3) закрытие (также известное как владелец бизнеса соглашается учитывать свою дебиторскую задолженность). Слишком часто процесс останавливается на этапе закрытия факторинговой сделки. Последнее, чего хочет факторинговый брокер, — это увидеть, как его/ее тяжелая работа на протяжении всего цикла продаж заходит в тупик. Следующие «Пять советов по заключению большего количества факторинговых сделок» предназначены для того, чтобы помочь факторинговым брокерам повысить эффективность заключительной части процесса факторинговых продаж.

Слишком часто процесс останавливается на этапе закрытия факторинговой сделки. Последнее, чего хочет факторинговый брокер, — это увидеть, как его/ее тяжелая работа на протяжении всего цикла продаж заходит в тупик. Следующие «Пять советов по заключению большего количества факторинговых сделок» предназначены для того, чтобы помочь факторинговым брокерам повысить эффективность заключительной части процесса факторинговых продаж.

Продавайте владельцу бизнеса то, что он хочет, а не то, что ему нужно

Основное правило, которому многие продавцы забывают следовать в процессе закрытия, является основным: слушайте, что хочет владелец бизнеса. Без сомнения, когда владелец бизнеса обращается к факторинговому брокеру, он/она нуждается в для улучшения своего денежного потока, но на самом деле они хотят наличных денег. Убедитесь, что ваш метод закрытия сводится к тому факту, что факторинг счетов-фактур действительно удовлетворит их желание — иметь наличные деньги. Что звучит лучше для вас? Сказав что-то вроде «Факторинг ваших счетов-фактур поможет улучшить ваш денежный поток»; или сказать что-то вроде: «Когда вы можете продать свои счета факторинговой фирме, вы можете буквально получить наличные деньги в тот же день, когда выставите счет».

Что звучит лучше для вас? Сказав что-то вроде «Факторинг ваших счетов-фактур поможет улучшить ваш денежный поток»; или сказать что-то вроде: «Когда вы можете продать свои счета факторинговой фирме, вы можете буквально получить наличные деньги в тот же день, когда выставите счет».

Факторинг продажи счетов-фактур как единственное в своем роде финансовое решение

В мире продаж слово «только», вероятно, является одним из самых влиятельных агентов по продажам, когда дело доходит до закрытия сделки. Как назло, большинство владельцев бизнеса никогда не слышали о концепции факторинга. Кроме того, те же самые владельцы бизнеса часто обращаются к факторинговым брокерам, когда другие традиционные методы финансирования их не устраивают. Этот встроенный сценарий дает факторинговым брокерам возможность предложить очень привлекательное и индивидуальное единственное в своем роде решение для быстрого факторинга с наличными для владельцев бизнеса. Кто мог отказаться от такого предложения?

Создайте ощущение срочности

Даже если владелец бизнеса уже продемонстрировал заинтересованность в факторинге своих счетов, часто процесс продажи останавливается в конце, потому что потенциальный клиент только рад закрыть, когда они доберутся до этого. . Когда это происходит, факторинговые брокеры должны попытаться мотивировать потенциального клиента закрыть сделку, предложив бонус, зависящий от времени, чтобы завершить выполнение обязательства. Иногда это будет включать блеф или повышение привлекательности вашего предложения. Например, факторинговый брокер может сказать, что поданная заявка будет оставаться активной еще неделю.

. Когда это происходит, факторинговые брокеры должны попытаться мотивировать потенциального клиента закрыть сделку, предложив бонус, зависящий от времени, чтобы завершить выполнение обязательства. Иногда это будет включать блеф или повышение привлекательности вашего предложения. Например, факторинговый брокер может сказать, что поданная заявка будет оставаться активной еще неделю.

Говори, а потом молчи

Никогда не недооценивайте силу молчания. В следующий раз, когда вы будете использовать технику закрытия, помолчите и дайте владельцу бизнеса некоторое время, чтобы ответить на предложение. Сохраняя молчание после того, как вы сделали предложение, вы достигаете двух целей: во-первых, молчание естественным образом создает напряжение и, таким образом, побуждает человека ответить, а во-вторых, дает вам возможность услышать «да» владельца бизнеса.

Чтобы стать успешным факторинговым брокером, вам нужно стать толстокожим и привыкнуть слышать «нет». Поэтому, если вы склонны воспринимать отказ на свой счет, то, возможно, работа по продажам вам не подходит. Приучите себя верить в свою способность помочь владельцам бизнеса направить свой денежный поток в нужное русло. Это поможет вам принять тот факт, что если владелец бизнеса говорит «нет», он / она говорит «нет» факторингу, а не вам лично.

Поэтому, если вы склонны воспринимать отказ на свой счет, то, возможно, работа по продажам вам не подходит. Приучите себя верить в свою способность помочь владельцам бизнеса направить свой денежный поток в нужное русло. Это поможет вам принять тот факт, что если владелец бизнеса говорит «нет», он / она говорит «нет» факторингу, а не вам лично.

Существует множество бесполезных методов закрытия сделок, которые факторинговые брокеры могут использовать для закрытия сделки, и они могут работать на краткосрочной основе. Однако для того, чтобы факторинговый брокер был действительно успешным в заключении большего количества факторинговых сделок в долгосрочной перспективе, он / она должен действительно учитывать проверенные советы, приведенные в этой статье.

Об авторе

Фил является владельцем PRN Funding и дочерней компании Factor Finders. Он был авторитетом в факторинговой отрасли более 20 лет, входя в совет директоров нескольких факторинговых ассоциаций.

Узнайте больше о Филе КоэнеЧто такое факторинг счетов? Как это работает?

Денежный поток — это источник жизненной силы растущего бизнеса, необходимый для покрытия расходов во всех сферах деятельности. Тем не менее, это редкий бизнес, на который время от времени не влияют медленные или неравномерные денежные потоки. В некоторых случаях плохой денежный поток может означать упущенную возможность для развития бизнеса. В других случаях последствия могут быть столь же ужасными, как если бы компания прекратила свою деятельность из-за того, что не может выплатить свои долги.

Тем не менее, это редкий бизнес, на который время от времени не влияют медленные или неравномерные денежные потоки. В некоторых случаях плохой денежный поток может означать упущенную возможность для развития бизнеса. В других случаях последствия могут быть столь же ужасными, как если бы компания прекратила свою деятельность из-за того, что не может выплатить свои долги.

Факторинг счетов — один из способов сгладить проблемы с денежными потоками. Этот процесс, обычно используемый малым и средним бизнесом (SMB) в отраслях B2B, включает продажу неоплаченных счетов третьей стороне, известной как фактор или факторинговая компания, которая удерживает процент от первоначальной суммы. сумма счета. Для небольшой компании факторинг часто обеспечивает более быстрый доступ к наличным деньгам, чем банковское финансирование, потому что факторы с меньшей вероятностью будут сдерживаться кредитной историей небольшой компании.

Что такое факторинг счетов?

При факторинге с выставлением счетов предприятие продает фактору любое количество неоплаченных счетов за меньшую сумму, чем причитается. Взамен компания получает большую часть суммы счета — до 90% — в течение нескольких рабочих дней, вместо того, чтобы ждать 30, 60 или 90 дней, указанных в счете. В большинстве факторинговых ситуаций ответственность за сбор по счету-фактуре возлагается на факторинга.

Взамен компания получает большую часть суммы счета — до 90% — в течение нескольких рабочих дней, вместо того, чтобы ждать 30, 60 или 90 дней, указанных в счете. В большинстве факторинговых ситуаций ответственность за сбор по счету-фактуре возлагается на факторинга.

Как только факторинговая компания получает полную оплату счета, она выплачивает остаток суммы, причитающейся продавцу, сохраняя процент от общей суммы счета в качестве дохода.

Факторинг по счетам и финансирование по счетам:

Факторинг по счетам и финансирование по счетам — это два типа финансирования дебиторской задолженности. Финансирование счета-фактуры похоже на факторинг счета-фактуры в том, что это способ для предприятий быстро получить оплату по счету, вместо того, чтобы ждать недели или месяцы до официальной оплаты. Однако финансирование счетов-фактур не связано с продажей счетов-фактур. Скорее, компания использует их в качестве залога для заимствования денег у кредитора. Сбор остается ответственностью компании. Финансирование счетов требует несколько меньше работы, чем факторинг счетов; следовательно, связанная с этим плата обычно несколько ниже, чем при факторинге счетов.

Финансирование счетов требует несколько меньше работы, чем факторинг счетов; следовательно, связанная с этим плата обычно несколько ниже, чем при факторинге счетов.

Key Takeaways

- Факторинг счетов включает продажу неоплаченных счетов сторонней компании, чтобы бизнес мог улучшить свой денежный поток для финансирования операций или использования возможностей роста.

- Факторинговая компания оплачивает бизнесу большую часть счета авансом, а остаток после оплаты счета клиентом за вычетом факторинговой комиссии.

- Факторинг по счетам чаще всего используется растущими предприятиями, у которых нет времени или необходимого кредита для получения банковского кредита.

- Недостатки включают более высокие затраты, чем те, которые связаны с обычными банковскими кредитами, и меньший контроль над взаимодействием с клиентами.

Факторинг счетов-фактур Объяснение

Большинству компаний необходимо быть прибыльными, чтобы оставаться в бизнесе, т. е. их доходы должны превышать их расходы. Но прибыльность не всегда означает положительный денежный поток. Если у компании есть клиенты с расширенными условиями оплаты, это может затруднить выполнение ими своих финансовых обязательств. Эта ситуация может стать почти такой же опасной, как если бы весь бизнес компании стал убыточным.

е. их доходы должны превышать их расходы. Но прибыльность не всегда означает положительный денежный поток. Если у компании есть клиенты с расширенными условиями оплаты, это может затруднить выполнение ими своих финансовых обязательств. Эта ситуация может стать почти такой же опасной, как если бы весь бизнес компании стал убыточным.

Факторинг счетов — это способ смягчить некоторые последствия задержек платежей и проблем с денежными потоками, которые они могут создать. Этот подход чаще всего используется стартапами и растущими компаниями, которые стараются действовать быстро и могут не захотеть проходить обычный процесс подачи заявки на банковский кредит. Факторинг может быть более дорогостоящим, чем другие виды финансирования, но многим компаниям нравится гарантия того, что они быстро получат необходимые денежные средства.

Как работает факторинг счетов?

В типичной деловой ситуации компания совершает продажу, создает счет и отправляет его покупателю. Через 30, 60 или 90 дней после поставки товара или услуги, как указано в счете-фактуре, покупатель оплачивает покупку, а компания получает свои деньги.

Но что, если компания окажется в положении, когда по ряду причин она не может ждать? При факторинге счета-фактуры компания может продать счет-фактуру третьей стороне, называемой факторинговой компанией или фактором, которая покупает неоплаченные счета-фактуры со скидкой. Фактор договаривается о сумме, которую он готов заплатить, и соглашается с условиями платежа — определенная сумма часто выплачивается авансом, а оставшаяся часть выплачивается после того, как фактор соберет деньги.

Имейте в виду, что не каждый счет подходит для факторинга. Большинство факторов не будут покупать счета, которые уже просрочены, и многие не будут покупать счета, сроки оплаты которых превышают 90 дней.

Процесс факторинга счетов с использованием гипотетической компании выглядит следующим образом:

При принятии решения о покупке счета-фактуры факторинговая компания проверяет клиентов предприятия и вероятность того, что они перечислят полную стоимость счета-фактуры. С этой целью фактор будет рассматривать кредитные рейтинги клиентов, пытаться оценить их кредиторскую задолженность и рассматривать другие вопросы, которые могут повлиять на оплату, такие как незавершенные судебные разбирательства. Фактор также должен удостовериться в том, что счет-фактура действителен, что может включать проверку отчетов об отгрузке и другой документации.

Фактор также должен удостовериться в том, что счет-фактура действителен, что может включать проверку отчетов об отгрузке и другой документации.

Большинство факторинговых договоров включают положение о регрессе, означающее, что компания, продающая счет-фактуру, должна вернуть часть или весь авансовый платеж наличными, если клиент не платит. И наоборот, фактор примет на себя риск неплатежа по факторинговому соглашению без права регресса. Факторинг без права регресса обычно облагается более высокой комиссией.

Почему важен факторинг?

Факторинг облегчает проблемы с денежными потоками в период спада, особенно для компаний с небольшими ресурсами и медленно платящими клиентами. Почти каждый владелец малого бизнеса знает, каково это — не спать по ночам, думая, смогут ли они получить зарплату или покрыть какие-то другие важные расходы бизнеса. Нехватка наличных денег также может помешать бизнесу вовремя расплатиться с собственными поставщиками или воспользоваться возможностью, такой как работа с крупным новым розничным продавцом как раз к праздникам или расширение на международном уровне. У компаний, испытывающих нехватку денежных средств, нет иного выбора, кроме как принимать краткосрочные решения, которые могут отрезать или ограничить долгосрочные возможности.

У компаний, испытывающих нехватку денежных средств, нет иного выбора, кроме как принимать краткосрочные решения, которые могут отрезать или ограничить долгосрочные возможности.

Когда компании должны использовать факторинг счетов?

Факторинг, как правило, наиболее целесообразен для растущего бизнеса B2B с хорошими, но часто медленно платящими клиентами. Определение «медленный», конечно, относительно точки зрения бизнеса, но даже стандартные условия оплаты нетто 30 могут быть проблематичными, если счет-фактура составляет большую часть краткосрочных доходов компании. Это может создать или разрушить способность компании воспользоваться новой возможностью для бизнеса, особенно если у нее недостаточно истории бизнеса или залога, чтобы обеспечить кредитную линию в банке, или решение должно быть принято до того, как процесс подачи заявки на кредит может быть принят. будет завершена. Это подводит нас к одному из преимуществ использования факторинга счетов: собственная кредитоспособность компании имеет меньшее значение, чем кредитоспособность ее клиентов, которые, в конце концов, и будут оплачивать факторинг.

Предприятие также может обратиться к факторингу, чтобы его сотрудники в сфере финансов не тратили время на инкассо, что может быть разочаровывающим и неблагодарным занятием.

Преимущества факторинга счетов

Предприятие может рассматривать факторинг счетов по разным причинам. Вот пять самых важных:

Быстрое получение наличных.

Компании, работающие со сторонними факторами, обычно получают значительную часть стоимости своих счетов в течение нескольких рабочих дней, а иногда и в течение 24 часов. Этот своевременный денежный поток может обеспечить, в частности, небольшим компаниям уверенность в их способности покрыть краткосрочные расходы.

Удаление вероятного отвлекающего фактора.

Медленно платящие клиенты — и, конечно же, те, чьи счета просрочены, — могут стать причиной больших проблем, особенно для малого бизнеса. Если это владелец, который должен следить за просроченным счетом, это время не потрачено на других клиентов или на более ценные действия.

Более быстрое одобрение, чем с банковскими кредитами.

Банковские ссуды или кредитные линии, безусловно, дают возможность получить доступ к наличным деньгам. Но для их получения может потребоваться много времени, и для многих малых предприятий они могут быть ограничены уровнями, которые ограничивают возможности компании для роста. Процесс утверждения факторинговых счетов намного быстрее, и, учитывая то, как работает механизм, факторы часто предоставляют больше наличных денег, чем банки.

Меньше внимания к личной кредитной истории учредителя.

Банковские кредиты обычно частично зависят от кредитного рейтинга основателя компании. Это может быть проблемой для многих владельцев малого бизнеса, особенно если для финансирования бизнеса требуется значительное использование кредитной карты.

К счастью, фактор счета-фактуры больше интересует кредитный рейтинг клиента, разместившего заказ, чем компании, счета-фактуры которой он покупает.Помощь предприятиям в работе с важными новыми клиентами и клиентами.

У некоторых очень крупных и в остальном надежных клиентов графики платежей могут быть слишком растянутыми для малого бизнеса. Проблема сроков оплаты может усложнить их способность выполнять очень крупный, потенциально судьбоносный заказ, например, от государственного учреждения или компании из списка Fortune 500. Факторинг счетов-фактур может помочь им выполнить эти новые заказы.

К счастью, фактор счета-фактуры больше интересует кредитный рейтинг клиента, разместившего заказ, чем компании, счета-фактуры которой он покупает.

К счастью, фактор счета-фактуры больше интересует кредитный рейтинг клиента, разместившего заказ, чем компании, счета-фактуры которой он покупает.Недостатки факторинга счетов-фактур

Факторинг также имеет некоторые недостатки, которые компания должна учитывать перед продажей счета-фактуры третьей стороне. К недостаткам относятся:

Требует больших усилий.

Факторинговые компании иногда предоставляют так называемый «точечный» или выборочный факторинг, что означает, что они предлагают свои услуги по единому счету.

Однако чаще всего факторинговые компании работают только с предприятиями, которые готовы выставить большую часть или все свои счета-фактуры. Иногда устанавливается договорной минимум, и когда счета не соответствуют этому минимуму, взимается плата.Может быть дорого.

Как и в случае с банковскими кредитами, вознаграждение фактору частично зависит от предполагаемого риска, хотя при факторинге кредитоспособность оценивается клиентами компании, а не самой компанией. Даже в тех случаях, когда риск неуплаты низок, вознаграждение фактора обычно на несколько процентных пунктов выше, чем процент, который бизнес заплатил бы в качестве процентов за банковский кредит.

Не изменяет платежный риск.

Работа с фактором означает более раннее получение денежных средств, но не обязательно обеспечивает защиту компании от неплатежеспособного клиента. Если счет-фактура остается неоплаченным, компания-продавец, как правило, должна вернуть деньги, авансированные фактором, если только не действует пункт «без права регресса».

Однако включение этого пункта увеличивает цену договоренности.Позволяет меньше контролировать определенные взаимодействия с клиентами и показы.

В большинстве факторинговых соглашений фактор берет на себя ответственность за обеспечение оплаты счета. В этом часть ценности факторинга — на одну работу меньше для компании, продающей счет-фактуру. Но это также означает, что компания теряет контроль над обработкой запросов на сбор средств. Чрезмерно агрессивный фактор, ориентированный на собственные сиюминутные потребности, может негативно сказаться на впечатлении клиента о компании, у которой он совершил покупку. Присутствие фактора также может привести клиентов к мысли, что у компании нет необходимых ресурсов для ведения своего бизнеса.

Однако чаще всего факторинговые компании работают только с предприятиями, которые готовы выставить большую часть или все свои счета-фактуры. Иногда устанавливается договорной минимум, и когда счета не соответствуют этому минимуму, взимается плата.

Однако чаще всего факторинговые компании работают только с предприятиями, которые готовы выставить большую часть или все свои счета-фактуры. Иногда устанавливается договорной минимум, и когда счета не соответствуют этому минимуму, взимается плата. Однако включение этого пункта увеличивает цену договоренности.

Однако включение этого пункта увеличивает цену договоренности. С этими недостатками можно справиться. Например, компания может выбрать конфиденциальный факторинг, при котором фактор представляет себя частью финансового отдела компании. Или он может решить самостоятельно обрабатывать счета-фактуры, даже после того, как право собственности на счет-фактуру перешло к фактору. Это известно как факторинг «CHOCC» — сокращение от «клиент сам управляет кредитным контролем». Но эти подходы также сопряжены с присущими им рисками.

Это известно как факторинг «CHOCC» — сокращение от «клиент сам управляет кредитным контролем». Но эти подходы также сопряжены с присущими им рисками.

Пример факторинга счета-фактуры

Компания Sophie’s Churn, гипотетический производитель йогурта премиум-класса в Портленде, штат Орегон, добилась местного успеха, продавая продукты в магазины для гурманов и крупный кооператив в своем родном городе, заботящемся о своем здоровье. Он собирал и продавал 2000 единиц в месяц с помощью двух сотрудников.

После того, как Sophie’s Churn была показана в телешоу, к ней обратилась национальная продуктовая сеть, которая хотела купить 20 000 единиц йогурта. Это непредвиденная удача для Sophie’s Churn, добавляющая ежемесячный доход в размере 80 000 долларов США, исходя из оптовой цены за единицу товара.

Выполнение заказа обошлось компании в 49 000 долларов, а 56 000 долларов на банковском счете Sophie’s Churn казались достаточными. Но поскольку на день, когда Sophie’s Churn выполнила заказ, оставалось всего 7000 долларов, а до платежа оставалось 45 дней, владелец чувствовал себя неловко. Поэтому она обратилась в факторинговую компанию с опытом работы в сфере общественного питания и розничной торговли. Факторинговая компания проверила, чтобы удостовериться, что бакалейщик, задолжавший деньги, не представляет платежного риска, и через два дня согласилась купить счет. Он взимал комиссию в размере 5%, или 4000 долларов США, от общей стоимости счета (80 000 долларов США). На следующий день фактор перевел 64 000 долларов на бизнес-счет Sophie’s Churn — заранее оговоренные 80% стоимости заказа, подлежащие оплате авансом. Когда через шесть недель бакалейщик оплатил счет, факторинговая компания выплатила Sophie’s Churn еще 12 000 долларов — неоплаченную часть счета за вычетом комиссии в размере 4 000 долларов.

Поэтому она обратилась в факторинговую компанию с опытом работы в сфере общественного питания и розничной торговли. Факторинговая компания проверила, чтобы удостовериться, что бакалейщик, задолжавший деньги, не представляет платежного риска, и через два дня согласилась купить счет. Он взимал комиссию в размере 5%, или 4000 долларов США, от общей стоимости счета (80 000 долларов США). На следующий день фактор перевел 64 000 долларов на бизнес-счет Sophie’s Churn — заранее оговоренные 80% стоимости заказа, подлежащие оплате авансом. Когда через шесть недель бакалейщик оплатил счет, факторинговая компания выплатила Sophie’s Churn еще 12 000 долларов — неоплаченную часть счета за вычетом комиссии в размере 4 000 долларов.

Факторинговая стоимость счетов-фактур

Ценовая скидка, которую ожидает фактор, зависит от объема и долларовой суммы счетов-фактур — чем выше для каждого, тем ниже может быть ставка — плюс любой риск того, что клиент может не заплатить, и количество дней, оставшихся до оплаты. Кроме того, на ставку дисконтирования может влиять количество альтернативных источников финансирования, которыми располагает компания.

Кроме того, на ставку дисконтирования может влиять количество альтернативных источников финансирования, которыми располагает компания.

Еще одно соображение, которое может привести к увеличению стоимости факторинга, заключается в том, выбирает ли компания соглашение без права регресса, когда факторинговая компания берет на себя риск неплатежа клиента. В некоторых контрактах факторинга также указывается минимальный объем. Например, контракт может предусматривать выставление счетов на сумму 150 000 долларов в квартал. Если счета опускаются ниже этого уровня, фактор взимает комиссию. Другие расходы могут включать сборы за подачу заявки и сборы за оценку риска отдельных заказов.

Заключение

Ограничение движения денежных средств является неоспоримым препятствием для бизнеса. Выставление счетов-фактур является одним из способов решения этой проблемы. Продавая неоплаченные счета сторонней факторинговой компании, бизнес получает большую часть их стоимости в течение нескольких рабочих дней. Затем у него есть наличные деньги для выполнения новых заказов, оплаты собственных расходов и использования возможностей роста. Бизнес получает оставшуюся часть стоимости счета, когда факторинговая компания получает платеж от клиента. Для многих малых предприятий, которые не могут или не хотят работать с банками, факторинг является привлекательным вариантом финансирования.

Затем у него есть наличные деньги для выполнения новых заказов, оплаты собственных расходов и использования возможностей роста. Бизнес получает оставшуюся часть стоимости счета, когда факторинговая компания получает платеж от клиента. Для многих малых предприятий, которые не могут или не хотят работать с банками, факторинг является привлекательным вариантом финансирования.

Часто задаваемые вопросы по факторингу счетов

Это зависит от того, кто ищет финансирование. Факторинг счетов-фактур не используется широко крупными компаниями, имеющими доступ к банковским кредитам или кредитным линиям. Малый и средний бизнес может счесть факторинг счетов привлекательным как средство, помогающее им улучшить свой денежный поток и гарантировать, что они могут оплачивать свои расходы.

Сколько стоят счета за факторинг?

Основной стоимостью инвойсного факторинга является так называемая учетная ставка на инвойс. Обычно это составляет от 2% до 5% от общей стоимости счета, хотя ставка может быть за пределами этого диапазона в зависимости от объема бизнеса и риска, который принимает на себя факторинговая компания.