Заключение комиссии по списанию основных средств — образец

30 августа 2019 Печиева Виктория Евгеньевна 0

Добавить в избранное В избранное

Поделиться

Образец заключения комиссии по списанию основных средств поможет сориентироваться в основных правилах оформления этого документа. Заключение необходимо для формулирования обоснованных выводов о невозможности дальнейшей эксплуатации объекта. Почему для заключения нужна комиссия, как она формируется и в каком порядке работает? Что необходимо обязательно отразить в заключении, для чего оно нужно и кем утверждается — расскажем в нашем материале.

- Когда нужна комиссия, а когда можно обойтись без нее

- Цель создания комиссии и ее состав

- Порядок работы комиссии

- Составление заключения комиссией

- Утверждение заключения

Когда нужна комиссия, а когда можно обойтись без нее

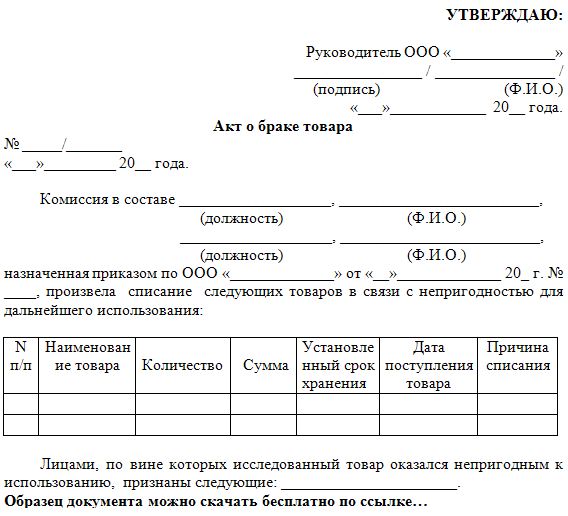

Процедура списания основного средства всегда сопровождается оформлением набора специальных документов: служебных записок, дефектных ведомостей, приказов, актов на списание. Заключение комиссии в этот набор входит не всегда.

Заключение комиссии в этот набор входит не всегда.

Когда участие комиссии и формулирование заключения при списании активов требуется, а когда можно обойтись без нее, смотрите на рисунке:

Таким образом, необходимость в создании комиссии по списанию основных средств возникает в тех случаях, когда в результате определенных событий (возникновение дефектов, порча и т. д.) ранее вполне работоспособные и еще не выработавшие полный ресурс активы утрачивают свою способность приносить компании пользу (доход).

Цель создания комиссии и ее состав

Основная цель создания комиссии ─ обоснование невозможности дальнейшего использования объекта и необходимости его списания с баланса. Поэтому комиссия должна быть сформирована из специалистов, обладающих необходимыми знаниями и опытом, позволяющими сделать объективные выводы в отношении дальнейшего использования актива в деятельности предприятия.

Как формируется состав комиссии по списанию основных средств? Специальных правил нет. Однако формировать комиссию исключительно из работников бухгалтерии или финансово-экономической службы недопустимо ─ при таком составе компетенция сотрудников может не позволить сделать обоснованные выводы о состоянии активов и ее заключение будет вызывать сомнение контролеров.

Однако формировать комиссию исключительно из работников бухгалтерии или финансово-экономической службы недопустимо ─ при таком составе компетенция сотрудников может не позволить сделать обоснованные выводы о состоянии активов и ее заключение будет вызывать сомнение контролеров.

Нормативные документы, регламентирующие порядок списания основных средств, предоставляют администрации компании возможность формирования комиссии по своему усмотрению, но с несколькими оговорками ─ среди членов комиссии обязательно должны присутствовать (п. 77 Методических указаний, утв. приказом Минфина № 91н):

- главный бухгалтер организации;

- лица, отвечающие за сохранность объектов основных средств.

Для участия в работе комиссии могут приглашаться эксперты, а также представители инспекций, на которые законом возложены функции регистрации и надзора за отдельными видами имущества.

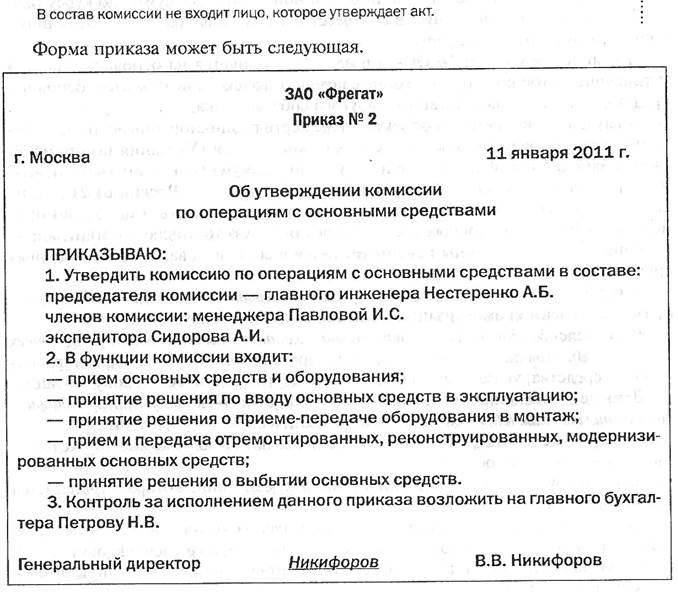

Состав комиссии утверждается приказом руководителя.

Порядок работы комиссии

Комиссия по списанию ОС обязана выполнить как минимум 5 следующих действий:

Полномочия комиссии могут расширяться приказом руководителя. Дополнительно на нее могут возлагаться такие обязанности:

Дополнительно на нее могут возлагаться такие обязанности:

- вынесение предложений о привлечении виновных лиц к ответственности;

- оценка приходуемых агрегатов и деталей из текущей рыночной стоимости;

- контроль за изъятием из списываемых элементов цветных и драгоценных металлов, определение их веса и количества и т.д.;

- иные сопутствующие списанию ОС обязанности.

Результаты работы могут оформляться протоколом заседания комиссии по списанию основных средств или иным документом в соответствии с установленным на предприятии документооборотом.

Посмотрите образец протокола комиссии по списанию основных средств.

Составление заключения комиссией

В процессе работы комиссии может быть собрано много документов, расчетов, объяснительных записок, экспертиз и иных бумаг технического и организационного характера. Из всего этого многообразия документации и основываясь на личном опыте и знаниях члены комиссии должны выразить свое итоговое мнение о невозможности дальнейшего использования актива в деятельности компании и необходимости его списания с баланса.

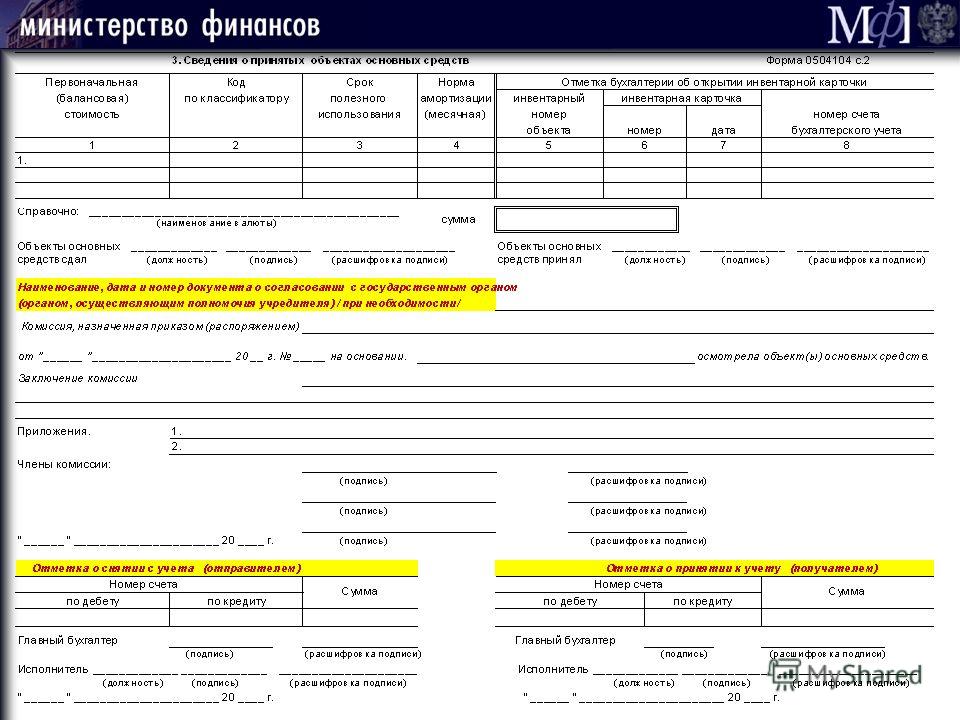

Выводы комиссия оформляет в отдельном документе и (или) указывает в акте на списание актива.

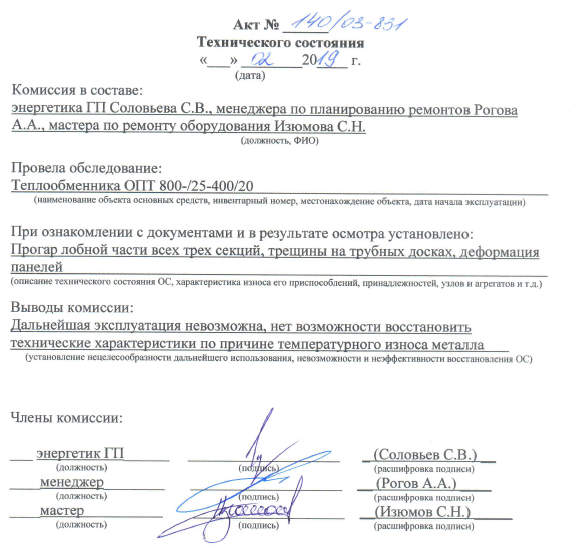

Ознакомьтесь с образцом составления заключения комиссии о списании ОС.

Утверждение заключения

Утверждение заключения ─ один из этапов процедуры списания объекта. Утверждением занимается руководитель предприятия. Ставя свою подпись на документе, содержащем заключение комиссии, руководитель выражает согласие с ее выводами и запускает механизм выбытия основного средства, включающего физическую ликвидацию списываемого объекта, оформление связанных документов и отражение списания в учете.

***

Заключение комиссии по списанию основных средств должно содержать обоснованные выводы о невозможности дальнейшей эксплуатации актива и необходимости его списания. Состав комиссии утверждается приказом руководителя предприятия. В него могут входить главный бухгалтер, ответственные лица, на которых возложена обязанность по сохранности объектов основных средств, иные компетентные специалисты компании, а при необходимости и приглашенные эксперты.

***

Больше информации по теме — в рубрике «Бухгалтерский учет».

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материал

Заключение комиссии по списанию

(812) 507-66-01

| Заправка картриджей лазерных и струйных | Обслуживание и ремонт оргтехники принтеров, МФУ, сканеров, ксероксов, плоттеров, шредеров компьютеров и периферийных устройств |

Услуги для организаций

• Заключаем договора на обслуживание оргтехники и компьютеров.

Предлагаем различные варианты обслуживания:

• абонентское обслуживание

• обслуживание по вызову

• Осуществляем поставку оргтехники и расходных материалов.

• Проводим техническую экспертизу оборудования с целью списания с баланса.

<div><img src=»https://mc.yandex.ru/watch/7520062″ alt=»» /></div>

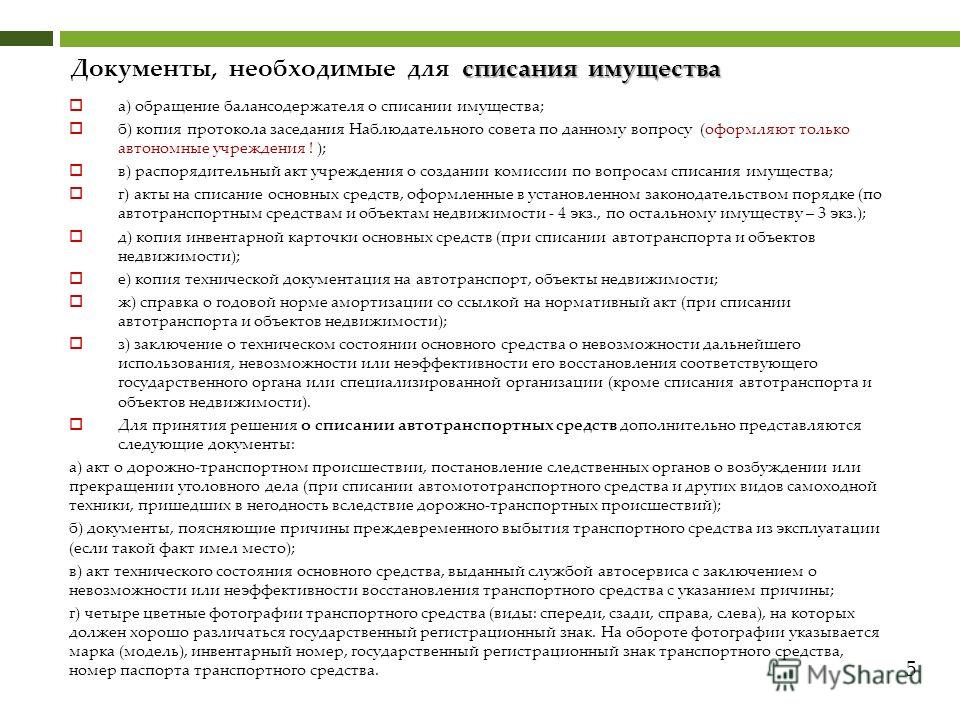

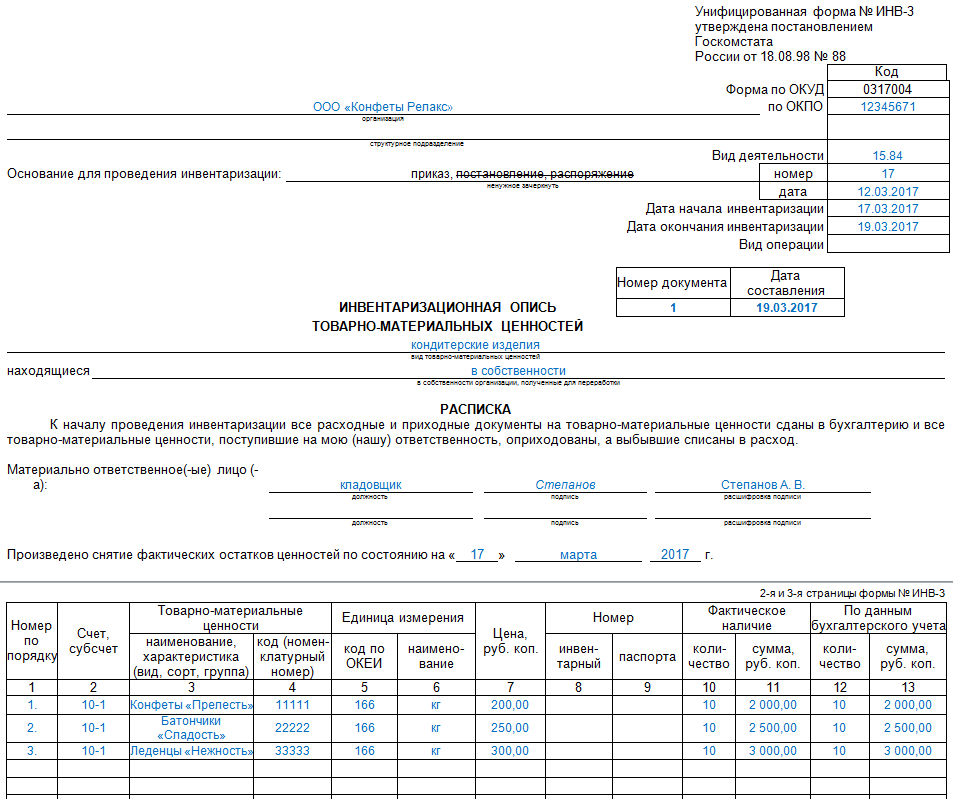

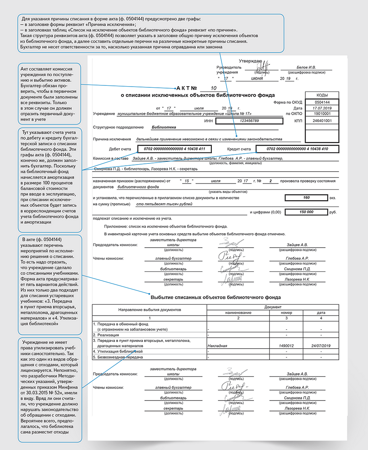

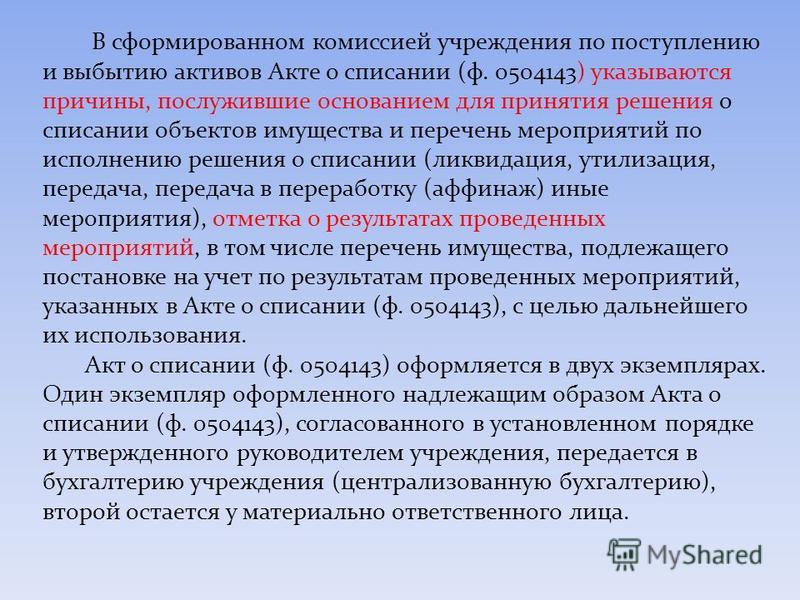

Для списания основных средств с баланса какого-либо учреждения требуется заключение комиссии по списанию, в которую должны входить:

председатель комиссии, главный бухгалтер и лицо, материально ответственное за сохранность основных средств.

Комиссия по списанию в бюджетных организациях проводит осмотр основных средств, с целью определения технического состояния оборудования или его износа и определяет наличие возможности дальнейшей эксплуатации. По итогам работы комиссии выдается заключение, на основании которого и оформляется акт на списание оргтехники и пр.

По итогам работы комиссии выдается заключение, на основании которого и оформляется акт на списание оргтехники и пр.

При отсутствии в Вашей организации специалистов нужной квалификации, необходимо привлечь стороннюю организацию, выдающую

Причины для списания: полный физический износ, моральное устаревание.

| Физический износ основных средств — материальное изнашивание основных средств, потеря ими физических свойств, качеств и работоспособности в результате процесса эксплуатации, естественного физического старения/снашивания, влияния внешних неблагоприятных факторов. |

Моральный износ (устаревание) — ситуация, ограничивающая полноценное использование оборудования по причинам появления сложности: в покупке запчастей и дополнительных модулей; в нахождении специалистов, умеющих эксплуатировать или ремонтировать/исправлять данное оборудование; во взаимодействии с другим оборудованием. |

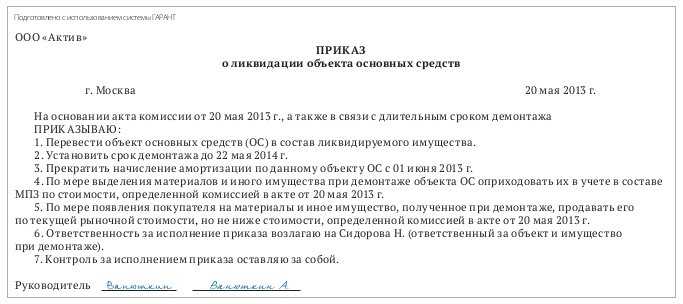

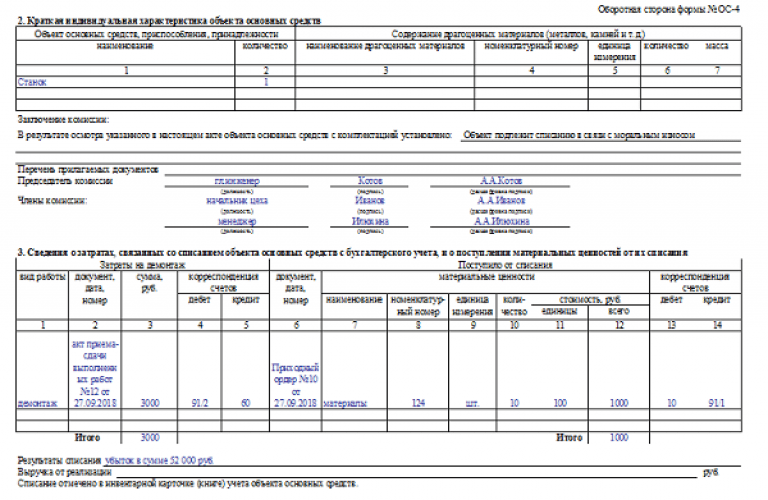

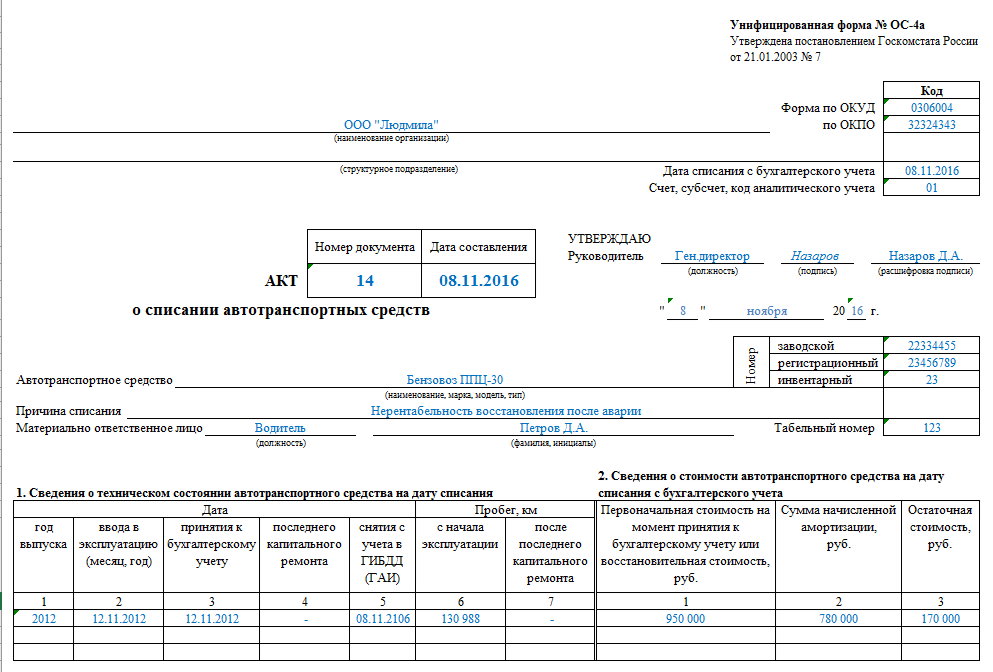

Акт на списание ос оформляется по форме №ОС-4 и составляется в двух экземплярах, его подписывают все члены комиссии, и утверждает руководитель организации или уполномоченное лицо.

Первый экземпляр составляется для бухгалтера, а второй — для лица, материально ответственного за сохранность основных средств. В документе обязательно требуется указать причину списания, состояние объекта (т.е. дату изготовления, срок использования, первоначальную стоимость приобретения, сумму начисленной амортизации).

В государственных учреждениях документы, для принятия окончательного решения о списании, направляются в Росимущество (Федеральное агентство по управлению государственным имуществом), которое осуществляет полномочия собственника в отношении основных средств, находящихся в федеральной собственности.

В Росимущество в этом случае необходимо направить:

письмо с приложением списка объектов ОС, акты о списании, копии инвентарных карточек, копию заключения о техническом состоянии, копию приказа о создании комиссии, письмо федерального органа исполнительной власти, в ведении которого находится федеральное бюджетное учреждение.

Выезд мастера

Предоставляем услуги выездных мастеров

для дома и офиса

• Ремонт оргтехники

• Ремонт принтеров

• Ремонт МФУ

• Ремонт плоттеров

• Ремонт ксероксов

• Ремонт компьютеров

• Установка и настройка ПО

• Замена комплектующих

• Мелкий ремонт компьютера

• Срочный выезд мастера!

• Выезд во все районы СПб!

• Гарантия на все работы!

сегодня %d %M %y

%h:%m

Новости

Бухгалтерский учет и отчетность об инфраструктурных активах — окружные дорожные комиссии

Мичиганский комитет по государственному учету и аудиту Заявление № 11

Выдано

Государственный казначей

Штат Мичиган

Декабрь 2001 г.

ИНФРАСТРУКТУРНЫЕ АКТИВЫ УЧЕТ И ОТЧЕТНОСТЬ

ОКРУЖНЫЕ ДОРОЖНЫЕ КОМИССИИ

90 010 ИНФРАСТРУКТУРНАЯ ОТЧЕТНОСТЬ

ВВЕДЕНИЕ

Основные средства определяются GASB 34 как земля и улучшения, сервитуты, здания и улучшения, транспортные средства, машины, оборудование, произведения искусства и исторические ценности, инфраструктура и все другие материальные или нематериальные активы, которые используются в операциях и которые имеют первоначальный срок полезного использования, превышающий один отчетный период.

Инфраструктурные активы представляют собой долгосрочные капитальные активы, которые обычно являются стационарными по своей природе и обычно могут сохраняться в течение значительно большего количества лет, чем большинство капитальных активов. Примеры активов инфраструктуры включают дороги, мосты, туннели, дренажные системы, водопроводные и канализационные системы, плотины и системы освещения. Инфраструктурные активы не включают здания, проезды, автостоянки или любые другие примеры, приведенные выше, которые имеют отношение к имуществу или доступу к имуществу

Инфраструктурные активы не включают здания, проезды, автостоянки или любые другие примеры, приведенные выше, которые имеют отношение к имуществу или доступу к имуществу

Целью данного заявления является решение вопросов, связанных с отчетностью по инфраструктуре об активах окружными дорожными комиссиями в штате Мичиган.

Даты вступления в силу

Все государственные органы должны принять модель финансовой отчетности и перспективную отчетность по инфраструктуре за периоды, начинающиеся после 15 июня 2001, 2002 или 2003 года, в зависимости от размера их годового дохода за базовый год , причем более крупные предприятия приняли первыми (2001 г.). Доходы включают все доходы (не другие источники финансирования) из первичных государственных и корпоративных фондов, за исключением чрезвычайных статей. Если первичное правительство ( округ ) выбирает досрочное внедрение, все его составные подразделения ( , из которых включают окружную дорожную комиссию ) также должны внедрить этот стандарт на раннем этапе, чтобы предоставить финансовую информацию, необходимую для общегосударственного финансового отчета.

Органы государственного управления с годовым доходом менее 10 млн. долл. США имеют возможность принять ретроактивную капитализацию основных объектов общей инфраструктуры, начиная с 1980. Все государственные органы обязаны капитализировать вновь приобретенную или построенную инфраструктуру, начиная с даты введения в действие GASB 34.

Крупные сети и основные подсистемы инфраструктурных активов, приобретенные, переданные в дар, построенные или существенно реабилитированные после финансовых лет, закончившихся после 30 июня 1980 г., должны быть инвентаризированы и капитализированы до четвертой годовщины установленной даты принятия других положений Заявления GASB № 34. Это требование применяется ко всем государственным организациям с доходом в размере 10 миллионов долларов США или более в течение их базового года, который является первым финансовым годом, заканчивающимся после 15 июня 19 года.99.

Ретроактивная капитализация

Ретроактивная капитализация означает, что основные инфраструктурные активы, находящиеся в наличии на дату введения в действие Отчета № 34 GASB, должны быть инвентаризированы, зарегистрированы как капитальные активы в отчетности и отражены в отчете о чистых активах. Предполагаемая капитализация активов общей инфраструктуры означает, что с даты вступления в силу Заявления № 34 GASB все такие активы должны быть капитализированы в отчетности и отражены в отчете о чистых активах.

Предполагаемая капитализация активов общей инфраструктуры означает, что с даты вступления в силу Заявления № 34 GASB все такие активы должны быть капитализированы в отчетности и отражены в отчете о чистых активах.

ОТЧЕТНОСТЬ ОБ ИНФРАСТРУКТУРНЫХ АКТИВАХ

GASB 34 допускает два подхода к отчетности об инфраструктурных активах: «метод амортизации» и «модифицированный подход». GASB 34 требует использования отчетности об амортизации для активов инфраструктуры, если модифицированный подход не может использоваться в отчетности по активам инфраструктуры.

Инфраструктурные активы, являющиеся частью сети или подсистемы сети, не подлежат амортизации, если выполняются следующие два требования:

- Государственная единица должна управлять приемлемыми инфраструктурными активами, используя систему управления активами, которая имеет следующие характеристики:

- Иметь актуальную инвентаризацию подходящих инфраструктурных активов;

- Выполнить оценку состояния подходящих активов инфраструктуры и обобщить результаты с использованием шкалы измерения; и

- Ежегодно оценивать годовую сумму на обслуживание и сохранение приемлемых активов инфраструктуры на уровне состояния, установленном и раскрываемом правительством

- Государственная единица должна документально подтвердить, что активы сохраняются на уровне или выше уровня состояния, установленного и раскрытого государственной единицей.

Большинство дорожных комиссий в штате Мичиган не соответствуют обоим указанным выше критериям для использования модифицированного подхода. Таким образом, окружные дорожные комиссии должны использовать метод амортизации для активов инфраструктуры со следующими рекомендациями, когда измененные критерии подхода не выполняются. Обратите внимание, что это рекомендации, которые может варьироваться в зависимости от региона штата, погоды или других факторов.

Срок службы в годах на амортизацию: (прямолинейная амортизация)

| Дороги: |

| |

| Уплотнительное покрытие | 5 лет | |

| Поверхность из гравия | 8 лет | |

| Асфальтовое покрытие | 20 лет | |

| Бетонная поверхность | 30 лет | |

| Сигналы светофора: | 15 лет | |

| Мосты: |

| |

| Деревянный мост | 25 лет | |

| Деревянная перепалубка | 12 лет | |

| Металлическая конструкция моста | 30 лет | |

| Бетонный мост | 50 лет | |

| Бетонное перекрытие | 25 лет | |

| Подвижный мост | 50 лет | |

Счета-фактуры за мост получают в течение многих лет после завершения строительства моста; следовательно, они должны отражаться на субсчете основных средств и амортизироваться в течение оставшихся лет первоначального графика амортизации. Например, для бетонного моста, открытого в 2001 году, затраты 2001 года амортизируются в течение 50 лет. Счета-фактуры, полученные в 2002 году, будут амортизированы по оставшимся 49лет и т. д.

Например, для бетонного моста, открытого в 2001 году, затраты 2001 года амортизируются в течение 50 лет. Счета-фактуры, полученные в 2002 году, будут амортизированы по оставшимся 49лет и т. д.

Первоначальная установка ограждений и дорожных знаков будет включена в стоимость проекта – все остальные работы по ограждениям и дорожным знакам будут включены в текущий ремонт.

Покупка земли под проезжую часть или полосу отчуждения будет отражаться на отдельном счете основных средств по годам, который не будет амортизироваться. Эта информация ДОЛЖНА быть включена с 1980 года по настоящее время. Должна быть включена любая покупка земли или полосы отвода до 1980 года, по которой у дорожной комиссии есть документация о цене покупки.

Благоустройство земли (включая земляные работы, выемку канав, планировку, удаление деревьев и подготовку земляного полотна) должно учитываться как основные средства по годам и не подлежит амортизации.

Используйте данные проекта за 1999 или 2000 год для вашей дорожной комиссии, чтобы получить процент проектов, обычно включаемых в улучшение земли, и примените этот процент ко всем годам, предшествующим текущему году. Используйте фактические данные с даты реализации вперед.

Используйте фактические данные с даты реализации вперед.

Все мосты ДОЛЖНЫ быть включены в перечень основных средств.

Все светофоры ДОЛЖНЫ быть включены в расписание основных средств.

Стоимость всех дорог, находящихся в ведении дорожной комиссии, построенных застройщиком или находящихся под специальной оценкой, должна быть включена в группу основных средств, а счет компенсирующих доходов будет «Прочие взносы». Эти дороги должны быть разделены так же, как дороги, построенные дорожной комиссией, с разделением покупки земли / полосы отвода, улучшения земли и амортизируемых дорожных затрат. Этот процесс должен начаться с 1980 дорог.

РАЗЪЯСНЕНИЕ ОПРЕДЕЛЕНИЙ, ИСПОЛЬЗУЕМЫХ В ОТЧЕТНОСТИ ПО ИНФРАСТРУКТУРЕ

1. Покупка земли/полосы отвода (капитализация)

а) Фактические денежные расходы на приобретение земли или полосы отвода для дорожных целей.

b) Фактическая стоимость работ в натуральной форме в обмен на приобретение земли или полосы отчуждения для дорожных целей.

2. Благоустройство территории (проекты строительства и/или реконструкции) (Капитализация)

a) Земляные работы, земляные работы, планировка (только участок расширения полосы движения и/или изменение высоты), удаление деревьев, подготовка земляного полотна для подготовки проезжей части.

3. Строительство (с капиталом)

а) Совершенно новая дорога там, где раньше не было дороги.

b) Добавление полос к существующей проезжей части (только дополнительные полосы считаются строительством, все остальные проектные работы классифицируются как реконструкция или капитальный ремонт).

4. Реконструкция (с большой буквы)

а) Изменение вертикального или горизонтального изгиба проезжей части, включая новое покрытие измененной проезжей части.

5. Капитальный ремонт (капитализированный)

a) Улучшение существующей проезжей части, включая дренажные сооружения, поверхность, твердое покрытие гравийной проезжей части и обновление покрытия проезжей части.

6. Текущее техническое обслуживание (расходы)

a) Все дорожные работы, не подпадающие под категорию «Строительство, реконструкция или капитальный ремонт».

7. Деревянный мост (с большой буквы)

а) Деревянные мосты с длиной пролета 20 футов или более, пересекающие водосток, ручей или сухой овраг.

8. Мост с металлической конструкцией (с большой буквы)

a) Металлическая водопропускная труба или многопластинчатая арочная конструкция с длиной пролета 20 футов или более, позволяющей воде проходить через сток, ручей или сухой овраг.

9. Бетонный мост (капитализированный)

a) Бетонная конструкция с длиной пролета 20 футов или более, пересекающая сток, ручей или сухой овраг. Сюда входят бетонная двутавровая балка с бетонным настилом, стальная двутавровая балка с бетонным настилом, домкратная арка (стальная двутавровая балка с металлическими арками и бетонным настилом), бетонная плита на металлическом листе, сборная бетонная арка, бетонная коробчатая балка с бетонным настилом, и бетонная коробчатая балка с битумным настилом.

10. Разводной мост (с большой буквы)

a) Подъемная, подъемная или вращающаяся конструкция с длиной пролета 20 футов или более, пересекающая сток, ручей или сухой овраг.

СЧЕТА ОСНОВНЫХ СРЕДСТВ

| 130 | Земля | |

| .01 | Земля в собственности дорожной комиссии | |

| .02 | Покупка земли/полосы отчуждения (неамортизируемая), учитываемая по годам (подготовка дороги) | |

| 131 | Улучшение земли (неамортизируемое), подлежащее учету к году | |

| 150 | Открыть | |

| 151 | Открыть | |

| 156 | Мосты (амортизируемые) учитывать по годам и субсчетам по виду | |

. 01 01 | Древесина – 25 лет – 4% в год | |

Перепалубка древесины – 12 лет – 8,3% в год | ||

| .02 | Металл – 30 лет – 3,3% в год | |

| .03 | Бетон – 50 лет – 2% в год | |

Бетонный ремонт – 25 лет – 4% в год | ||

| .04 | Движимое имущество – 50 лет – 2% в год | |

| 157 | Накопленная амортизация – Мосты | |

| .01 | Древесина | |

| .02 | Металл | |

| .03 | Бетон | |

| .04 | Подвижный | |

| 159 | Дороги (амортизируемые) учитывать по годам и субсчетом по виду | |

. 01 01 | Защитный слой – 5 лет – 20% в год | |

| .02 | Гравий – 8 лет – 12,5% в год | |

| .03 | Асфальт – 20 лет – 5% в год | |

| .04 | Бетон – 30 лет – 3,3% в год | |

| 160 | Накопленная амортизация – Дороги | |

| .01 | Уплотнительное покрытие | |

| .02 | Гравий | |

| .03 | Асфальт | |

| .04 | Бетон | |

| 161 | Сигналы дорожного движения (амортизирующиеся), подлежащие учету по сигналу – 15 лет – 6,7% в год | |

| 162 | Накопленная амортизация – светофоры | |

Все амортизированные дорожные основные средства должны быть исключены из группы основных средств и амортизационной группы в момент полной амортизации отдельно учитываемого объекта основных средств. Например, 1980 Группа основных средств Seal Coat road будет удалена из счета основных средств вместе со счетом амортизации в 1986 году, поскольку она будет полностью амортизирована. Однако все оставшиеся активы инфраструктуры, зарегистрированные в 1980 году, останутся, потому что они не будут полностью амортизированы. Амортизирующиеся мосты и светофоры подлежат исключению из группы основных средств только в случае их замены или удаления из дорожной сети.

Например, 1980 Группа основных средств Seal Coat road будет удалена из счета основных средств вместе со счетом амортизации в 1986 году, поскольку она будет полностью амортизирована. Однако все оставшиеся активы инфраструктуры, зарегистрированные в 1980 году, останутся, потому что они не будут полностью амортизированы. Амортизирующиеся мосты и светофоры подлежат исключению из группы основных средств только в случае их замены или удаления из дорожной сети.

РЕАЛИЗАЦИЯ

- Дорожная комиссия должна просмотреть все зарегистрированные акты о покупке земли и/или полосы отвода для записи в качестве расходов на основные средства.

- Рассчитайте процент стоимости улучшения земель по проектам 1999 или 2000 годов, используя фактические данные. Примените этот процент к расходам на строительство и капитальный ремонт, перечисленным в 1980 году, чтобы представить данные финансового отчета Закона 51 и отразить их как основные средства по годам. Начиная с текущего года, используйте фактические расходы на улучшение земель для строительства и капитального ремонта.

- Расходы на капитальный ремонт и строительство дорог (за вычетом расходов на улучшение земель), взятые из Закона 51 «Финансовые отчеты», должны отражаться как основные средства по годам. Это число должно быть разделено на категории в процентах, с использованием фактических миль за каждый год или с использованием фактических данных, если таковые имеются. После определения основных средств по годам и субсчетам коэффициент амортизации должен применяться до даты реализации.

- Сигналы светофора учитываются по первоначальной стоимости размещения, по сигналам, с применением коэффициента амортизации до даты реализации. Сигналы должны оставаться в качестве основных средств до тех пор, пока они не будут удалены или заменены. Если они удаляются или заменяются до того, как полностью амортизируются, они должны рассматриваться как основные средства оборудования с отражением прибылей или убытков при выбытии.

- Мосты берутся из инвентаря мостов в вашем инженерном отделе и учитываются индивидуально по мостам и субсчетам. Первоначальные затраты на строительство и год постройки можно получить из данных инвентаризации мостов. Они должны отражаться по первоначальной стоимости и амортизироваться до текущего года. Мосты должны оставаться в составе основных средств до тех пор, пока они не будут удалены или заменены. Если они удаляются или заменяются до того, как полностью амортизируются, они должны рассматриваться как основные средства оборудования с отражением прибылей или убытков при выбытии.

Первоначальные затраты на строительство и год постройки можно получить из данных инвентаризации мостов. Они должны отражаться по первоначальной стоимости и амортизироваться до текущего года. Мосты должны оставаться в составе основных средств до тех пор, пока они не будут удалены или заменены. Если они удаляются или заменяются до того, как полностью амортизируются, они должны рассматриваться как основные средства оборудования с отражением прибылей или убытков при выбытии.

Первоначальные затраты на строительство и год постройки можно получить из данных инвентаризации мостов. Они должны отражаться по первоначальной стоимости и амортизироваться до текущего года. Мосты должны оставаться в составе основных средств до тех пор, пока они не будут удалены или заменены. Если они удаляются или заменяются до того, как полностью амортизируются, они должны рассматриваться как основные средства оборудования с отражением прибылей или убытков при выбытии.Это заявление было принято в декабре 2001 года членами Мичиганского комитета по государственному учету и аудиту.

Ричард Л. Бальдерманн, председатель

Ларри Дж. Аллен

Джеймс С. Бейкер

Роберт С. Бендзински

Джон А. Бенгель

Дональд Р. Бредон

Джеймс Дж. Бакли

Пэтси К. Кантрелл

Джон Кубба

Роберт Дж. Даддоу

Энн Деннис

Джеральд Дж. Деслувер

Джордж М. Элворт

Рана М. Эммонс

Майкл Дж. Фроули

Майкл Т. Гаффни

Бриджит Грансден

Джозеф С. Хеффернан

Хеффернан

Сьюзан Г. Хендрикс

Эрнест Л. Ходжерс

Пегги Хоу присяжный

Карен Лоуренс-Вебстер

Джанет Л. Лазар

Джон Х. Мерфи

Патрик Л. Матчлер

Джон Х. Огден

Томас В. Отт

Кеннет Д. Пэрриш

Рик Дж. Сэнборн

Сьюзан Д. Сэнфорд

Роберт Дж. Скробола

Джон Соблески

Аарон М. Стивенс

Майкл Стыченски

Кэри Вон

Росс Дж. Уилсон

Patricia E. Wysong

Учет и отчетность Инфраструктурные активы — города и поселки

Мичиганский комитет по государственному учету и аудиту Отчет № 12

Выдано

Государственный казначей

Штат Мичиган

Декабрь 2001 г.

ИНФРАСТРУКТУРНЫЕ АКТИВЫ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ

ГОРОДА И СЕЛА

GASB 34

УЛИЦА И ДРУГАЯ СООТВЕТСТВУЮЩАЯ ИНФРАСТРУКТУРА ВОПРОСЫ ОТЧЕТНОСТИ

ВВЕДЕНИЕ

Основные средства определяются GASB 34 как земля и улучшения, сервитуты, здания и улучшения, транспортные средства, машины, оборудование, произведения искусства и исторические ценности, инфраструктура и все другие материальные или нематериальные активы, которые используются в деятельности и имеют первоначальный срок полезного использования, превышающий один отчетный период.

Инфраструктурные активы представляют собой долгосрочные капитальные активы, которые обычно являются стационарными по своей природе и обычно могут сохраняться в течение значительно большего количества лет, чем большинство капитальных активов. Примеры объектов инфраструктуры включают улицы, мосты, туннели, дренажные системы, водопроводные и канализационные системы, плотины и системы освещения. Инфраструктурные активы не включают здания, проезды, автостоянки или любые другие приведенные выше примеры, которые относятся к имуществу или доступу к имуществу

Целью данного заявления является решение вопросов, связанных с отчетностью об объектах уличной инфраструктуры (включая тротуары, светофоры и мосты) по городам и деревням в штате Мичиган. Это утверждение не относится к частным улицам. Вопросы, связанные с отчетностью по инфраструктуре дренажных, водопроводных и канализационных систем в штате Мичиган, рассматриваются в Заявлении MCGAA № 10, озаглавленном «Учет и отчетность по инфраструктурным активам — местные системы водоснабжения и канализации и окружные стоки».

Даты вступления в силу

Все государственные органы должны принять модель финансовой отчетности и перспективную отчетность по инфраструктуре за периоды, начинающиеся после 15 июня 2001, 2002 или 2003 года, в зависимости от размера их годовой выручки за базовый год , причем более крупные предприятия приняли первыми (2001 г.). Доходы включают все доходы (не другие источники финансирования) из государственных и корпоративных фондов основного правительства, за исключением чрезвычайных статей. Если первичное правительство выбирает досрочное внедрение, все его составные подразделения также должны внедрить этот стандарт досрочно, чтобы предоставить финансовую информацию, необходимую для финансовой отчетности всего правительства. (См. отчет MCGAA № 7, озаглавленный «Основные финансовые отчеты округов и местных органов власти в Мичигане», который был выпущен в феврале 2000 г. для определения требуемой степени выполнения требований финансовой отчетности GASB 34 для округов и местных органов власти штата Мичиган. )

)

Государственные единицы с годовым доходом менее 10 миллионов долларов США имеют возможность принять ретроактивную капитализацию основных объектов общей инфраструктуры, начиная с 1980 года. Все государственные учреждения обязаны капитализировать недавно приобретенную или построенную инфраструктуру, начиная с даты введения в действие GASB 34.

Крупные сети и основные подсистемы инфраструктурных активов, приобретенные, переданные в дар, построенные или существенно реабилитированные после финансовых лет, закончившихся после 30 июня 1980 г., должны быть инвентаризированы и капитализированы до четвертой годовщины установленной даты принятия других положений Заявления GASB № 34. Это требование применяется ко всем государственным организациям с доходом в размере 10 миллионов долларов США или более в течение их базового года, который является первым финансовым годом, заканчивающимся после 15 июня 19 года.99.

Ретроактивная капитализация

Ретроактивная капитализация означает, что основные инфраструктурные активы, находящиеся в наличии на дату введения в действие Отчета № 34 GASB, должны быть инвентаризированы, зарегистрированы как капитальные активы в отчетности и отражены в отчете о чистых активах. Предполагаемая капитализация активов общей инфраструктуры означает, что с даты вступления в силу Заявления № 34 GASB все такие активы должны быть капитализированы в отчетности и отражены в отчете о чистых активах.

Предполагаемая капитализация активов общей инфраструктуры означает, что с даты вступления в силу Заявления № 34 GASB все такие активы должны быть капитализированы в отчетности и отражены в отчете о чистых активах.

ОТЧЕТНОСТЬ ОБ ИНФРАСТРУКТУРНЫХ АКТИВАХ

GASB 34 допускает два подхода к отчетности об инфраструктурных активах: «метод амортизации» и «модифицированный подход». GASB 34 требует использования отчетности об амортизации для активов инфраструктуры, если модифицированный подход не может использоваться в отчетности по активам инфраструктуры.

Инфраструктурные активы, являющиеся частью сети или подсистемы сети, не подлежат амортизации, если выполняются следующие два требования:

- Государственная единица должна управлять приемлемыми инфраструктурными активами, используя систему управления активами, которая имеет следующие характеристики:

- Иметь актуальную инвентаризацию подходящих инфраструктурных активов;

- Выполнить оценку состояния подходящих активов инфраструктуры и обобщить результаты с использованием шкалы измерения; и

- Ежегодно оценивайте годовую сумму на обслуживание и сохранение приемлемых активов инфраструктуры на уровне состояния, установленном и раскрываемом правительством.

- Государственная единица должна документально подтвердить, что активы сохраняются на уровне или выше уровня состояния, установленного и раскрытого государственной единицей.

Города и деревни в штате Мичиган должны соответствовать обоим указанным выше критериям, чтобы использовать модифицированный подход. Города и села, которые не соответствуют критериям модифицированного подхода, должны использовать метод амортизации для объектов инфраструктуры со следующими рекомендациями. Обратите внимание, что это рекомендации, которые может варьироваться в зависимости от региона штата, погоды или других факторов. Он также может не включать все капитальные активы, применимые к вашему городу или деревне при любых обстоятельствах.

Срок службы в годах на амортизацию: (прямолинейная амортизация)

| Мосты: |

| |

| Деревянный мост | 25 лет | |

| Деревянная перепалубка | 12 лет | |

| Металлическая конструкция моста | 30 лет | |

| Бетонный мост | 30-50 лет | |

| Бетонное перекрытие | 25 лет | |

| Подвижный мост | 30-50 лет | |

| Улицы: |

| |

| Уплотнительное покрытие | 5 лет | |

| Поверхность гравия | 8 лет | |

| Асфальтовое покрытие | 20 лет | |

| Бетонная поверхность | 30 лет | |

| Сигналы светофора: | 15 лет | |

| Тротуары: |

| |

| Бетонная поверхность | 30 лет | |

| Кирпичная поверхность | 10 лет | |

| Велосипедные дорожки/маршруты: | 30 лет | |

Первоначальная установка ограждений и дорожных знаков будет включена в стоимость проекта – все остальные работы по ограждениям и дорожным знакам будут включены в Текущее техническое обслуживание.

Покупка земли под проезжую часть или полосу отвода будет отражаться на отдельном счете основных средств по годам, который не будет амортизироваться. Эта информация ДОЛЖНА быть включена с 1980 года по настоящее время. Должна быть включена любая покупка земли или полосы отвода до 1980 года, в отношении которой города и деревни имеют документацию о цене покупки.

Как правило, улучшения земли (включая земляные работы, выемку канав, планировку, удаление деревьев и подготовку земляного полотна) должны учитываться как основные средства по годам и не подлежат амортизации.

Города и села должны использовать проектные данные за 1999 или 2000 год, чтобы получить процент проектов, обычно включаемых в улучшение земли, и применить этот процент ко всем годам, предшествующим текущему году. Используйте фактические данные с даты реализации вперед.

Все мосты ДОЛЖНЫ быть включены в перечень основных средств.

Все светофоры ДОЛЖНЫ быть включены в расписание основных средств или в совокупность.

Стоимость всех улиц, находящихся в ведении городов и поселков, построенных застройщиком или по специальной оценке, должна быть включена в группу основных средств, а счет зачета доходов будет «Прочие взносы». Эти улицы должны быть разделены так же, как улицы, построенные городами и деревнями, между покупкой земли / полосы отвода, улучшением земли и амортизируемыми уличными затратами. Этот процесс должен начаться с 1980 улиц.

Реконструкция общих улиц (нематериальный актив)

Все платежи за улицы, которые будут принадлежать другим лицам, должны оцениваться для включения в балансовый отчет. Например, город может оплатить часть окружной дороги или магистрали штата, потому что улица проходит под его юрисдикцией и приносит пользу ее жителям. Или город может финансировать часть ремонта улиц в пределах своей юрисдикции. Если такие затраты не являются значительными по сумме или представляют собой техническое обслуживание (например, хлорирование или заделку), то эти затраты должны быть отнесены на расходы в текущем году. Однако, если затраты значительны и представляют собой выгоду для сообщества в течение многих лет в будущем, тогда затраты должны быть капитализированы и амортизированы в течение будущих периодов, когда ожидается получение выгоды. Это нематериальный актив, и его следует указывать как «улучшение общей улицы (и/или дороги)». (Обратите внимание, что такой же порядок учета будет применяться в случае общих улучшений на мостах.)

Однако, если затраты значительны и представляют собой выгоду для сообщества в течение многих лет в будущем, тогда затраты должны быть капитализированы и амортизированы в течение будущих периодов, когда ожидается получение выгоды. Это нематериальный актив, и его следует указывать как «улучшение общей улицы (и/или дороги)». (Обратите внимание, что такой же порядок учета будет применяться в случае общих улучшений на мостах.)

РАЗЪЯСНЕНИЕ ОПРЕДЕЛЕНИЙ, ИСПОЛЬЗУЕМЫХ В ОТЧЕТНОСТИ ПО ИНФРАСТРУКТУРЕ

1. Покупка земли/полосы отчуждения (капитализация)

а) Фактические денежные затраты на приобретение земли или полосы отчуждения для уличных (и/или дорожных) нужд.

b) Фактическая стоимость работ в натуральной форме в обмен на приобретение земли или полосы отчуждения для уличных (и/или дорожных) целей.

2. Благоустройство территории (проекты строительства и/или реконструкции) (Капитализация)

а) Земляные работы, земляные работы, планировка (только участок расширения полосы движения и/или изменение высоты), удаление деревьев, подготовка земляного полотна при подготовке к прокладке улицы или проезжей части.

3. Строительство ( Используйте определение из отчета Закона 51 в качестве определяющего фактора ) (с большой буквы)

а) Строительство совершенно новой улицы (и/или дороги), где ранее не существовало улицы (и/или дороги).

b) Добавление полос движения к существующей улице (и/или проезжей части) (строительством считаются только дополнительные полосы движения, все остальные проектные работы классифицируются как реконструкция).

c) Строительство мостов или перегородок и ремонт таких конструкций путем усиления, расширения и замены опор и устоев.

г) это первоначальная разметка вновь построенных дорог и улиц; крупный отказ от проектов; установка, замена и улучшение светофоров.

1) Все пункты, обычно включаемые в контракт на строительство новой дороги или улицы, включая демонтаж старого дорожного полотна, конструкций, расходы на объезд и замену любых тротуаров, поврежденных в результате строительных работ или необходимых в связи с изменением уклона.

2) Реконструкция коротких участков проезжей части для увеличения поворотов, улучшения уклонов, удлинения горизонтальных поворотов и улучшения видимости.

3) Операция по ремонту или реконструкции, которая меняет тип проезжей части или покрытия.

4) Бордюр или бордюр и водосточный желоб, конструкция из блоков.

4. Реконструкция (с большой буквы)

а) Изменить вертикальную или горизонтальную кривую улицы, включая новую поверхность измененной улицы. Любое строительство, при котором улица полностью реконструируется путем пересыпки, нового земляного полотна, основания и поверхности в том же месте.

5. Техническое обслуживание (Расходы)

а) Текущие работы и материалы, необходимые для содержания дороги или дорожного полотна, поверхности и дренажа в хорошем состоянии; предотвратить повреждение водой или ветром; ремонт и покраска мостов и ограждений; обеспечивать безопасный и удобный проезд, поддерживая знаки, сигналы и разметку в исправном состоянии; а также удалением снега и льда и очисткой дорожного или уличного покрытия.

1) Укладка нового заполнителя на существующую гравийную или каменную поверхность для замены изношенного исходного материала.

2) Восстановление битумных поверхностей любой протяженности.

3) Заделка и ремонт поверхности проезжей части из битума, бетона или кирпича.

4) Очистка канав и дренажных сооружений, обслуживание ливневых стоков.

5) Слои пыли, разбрызгивание и промывка.

6) Чистка и обрезка деревьев.

7) Восстановление дорожной разметки.

8) Замена в натуральной форме или ремонт дорожных знаков, разделителей или светофоров.

9) Ремонт или замена ограждения или ограждения полосы отвода и установка новых на расстоянии менее 500 футов на старых дорогах.

Все дорожные работы, не подпадающие под категорию «Строительство» или «Реконструкция», считаются техническим обслуживанием.

Все дорожные работы, не подпадающие под категорию «Строительство» или «Реконструкция», считаются техническим обслуживанием.6. Деревянный мост (с большой буквы)

а) Деревянные мосты с длиной пролета в свету 20 футов или более, пересекающие сток, ручей или сухой овраг.

7. Металлоконструкция моста (с большой буквы)

a) Металлическая водопропускная труба или многопластинчатая арочная конструкция с длиной пролета в чистоте 20 футов или более, позволяющая воде проходить через канализацию, ручей или сухой овраг.

8. Бетонный мост (с большой буквы)

а) Бетонная конструкция с длиной пролета в чистоте 20 футов или более, пересекающая сток, ручей или сухой овраг. Сюда входят бетонная двутавровая балка с бетонным настилом, стальная двутавровая балка с бетонным настилом, домкратная арка (стальная двутавровая балка с металлическими арками и бетонным настилом), бетонная плита на металлическом листе, сборная бетонная арка, бетонная коробчатая балка с бетонным настилом, и бетонная коробчатая балка с битумным настилом.

9. Передвижной мост (с большой буквы)

а) Подъемная, подъемная или вращающаяся конструкция с длиной пролета в чистоте 20 футов или более, пересекающая водосток, ручей или сухой овраг.

СЧЕТ ОСНОВНЫХ СРЕДСТВ

| 130 | Земля | |

| .01 | Земля в собственности города (села) | |

| .02 | Покупка земли/полосы отчуждения (неамортизируемая), учитываемая по годам (подготовка проезжей части или улицы) | |

| 131 | Мелиорация земли (неамортизируемая), учитываемая по годам (подготовка дорог/улиц) | |

| 132 | Мелиорация земли (амортизируемая) | |

| .01 | Структура (т. е. автостоянки, тротуары, тротуары) | |

| .02 | Земляные работы (т. е. озеленение парков, полей для гольфа, велосипедных дорожек, дорожек или футбольных полей) | |

| 150 | Открыть | |

| 151 | Открыть | |

| 152 | Системы водоснабжения | |

| 153 | Накопленная амортизация – Системы водоснабжения | |

| 154 | Канализационные системы | |

| 155 | Накопленная амортизация – Канализационные системы | |

| 156 | Мосты (амортизируемые) учитывать по годам и субсчетам по виду | |

. 01 01 | Древесина – 25 лет – 4% в год | |

| .02 | Металл – 30 лет – 3,3% в год | |

| .03 | Бетон – 30-50 лет – от 3,3% до 2% в год | |

| .04 | Движимое имущество – 30-50 лет – от 3,3% до 2% в год | |

| 157 | Накопленная амортизация – Мосты | |

| .01 | Древесина | |

| .02 | Металл | |

| .03 | Бетон | |

| .04 | Подвижный | |

| 158 | Незавершенное строительство | |

| 159 | Улицы (амортизируемые) вести по годам и субсчета по виду | |

| .01 | Защитный слой – 5 лет – 20% в год | |

. 02 02 | Гравий – 8 лет – 12,5% в год | |

| .03 | Асфальт – 20 лет – 5% в год | |

| .04 | Бетон – 30 лет – 3,3% в год | |

| 160 | Накопленная амортизация – улицы | |

| .01 | Уплотнительное покрытие | |

| .02 | Гравий | |

| .03 | Асфальт | |

| .04 | Бетон | |

| 161 | Сигналы дорожные (амортизируемые) подлежащие учету по сигналу (или по годам установки в совокупности) – 15 лет – 6,7% в год | |

| 162 | Накопленная амортизация – светофоры | |

Все амортизированные уличные основные средства должны быть исключены из состава основных средств в момент полной амортизации отдельно учитываемого объекта основных средств. например 1980, основные средства Seal Coat street будут удалены со счетов основных средств вместе с накопленным счетом амортизации в 1986 году, поскольку они будут полностью амортизированы. Однако все оставшиеся активы инфраструктуры, зарегистрированные в 1980 году, останутся, потому что они не будут полностью амортизированы. Амортизированные мосты и светофоры подлежат исключению из группы основных средств только при их замене или удалении из уличной сети.

например 1980, основные средства Seal Coat street будут удалены со счетов основных средств вместе с накопленным счетом амортизации в 1986 году, поскольку они будут полностью амортизированы. Однако все оставшиеся активы инфраструктуры, зарегистрированные в 1980 году, останутся, потому что они не будут полностью амортизированы. Амортизированные мосты и светофоры подлежат исключению из группы основных средств только при их замене или удалении из уличной сети.

РЕАЛИЗАЦИЯ

- Города и села должны найти все зарегистрированные акты о покупке земли и/или полосы отвода для записи в качестве расходов на основные средства.

- Рассчитайте процент стоимости улучшения земель по проектам 1999 или 2000 годов, используя фактические данные. Примените этот процент к расходам на строительство, перечисленным в 1980 году, чтобы представить данные финансового отчета Закона 51 и отразить их как основные средства по годам. С текущего года и далее использовать фактические затраты на благоустройство земель по строительным объектам.

- Расходы на строительство улиц (за вычетом расходов на благоустройство территории), взятые из Закона 51 «Финансовые отчеты», должны отражаться как основные средства по годам. Это число должно быть разделено на категории в процентах, с использованием фактических миль за каждый год или с использованием фактических данных, если таковые имеются. После определения основных средств по годам и субсчетам коэффициент амортизации должен применяться до даты реализации.

- Сигналы светофора учитываются по первоначальной стоимости размещения, по сигналам, с применением коэффициента амортизации до даты реализации. Сигналы должны оставаться в качестве основных средств до тех пор, пока они не будут удалены или заменены. Если они удаляются или заменяются до того, как полностью амортизируются, они должны рассматриваться как основные средства оборудования с отражением прибылей или убытков при выбытии.

- Мосты берутся из инвентаря мостов в вашем инженерном отделе и учитываются индивидуально по мостам и субсчетам. Первоначальные затраты на строительство и год постройки можно получить из данных инвентаризации мостов. Они должны отражаться по первоначальной стоимости и амортизироваться до текущего года. Мосты должны оставаться в составе основных средств до тех пор, пока они не будут удалены или заменены. Если они удаляются или заменяются до того, как полностью амортизируются, они должны рассматриваться как основные средства оборудования с отражением прибылей или убытков при выбытии.

Первоначальные затраты на строительство и год постройки можно получить из данных инвентаризации мостов. Они должны отражаться по первоначальной стоимости и амортизироваться до текущего года. Мосты должны оставаться в составе основных средств до тех пор, пока они не будут удалены или заменены. Если они удаляются или заменяются до того, как полностью амортизируются, они должны рассматриваться как основные средства оборудования с отражением прибылей или убытков при выбытии.

Первоначальные затраты на строительство и год постройки можно получить из данных инвентаризации мостов. Они должны отражаться по первоначальной стоимости и амортизироваться до текущего года. Мосты должны оставаться в составе основных средств до тех пор, пока они не будут удалены или заменены. Если они удаляются или заменяются до того, как полностью амортизируются, они должны рассматриваться как основные средства оборудования с отражением прибылей или убытков при выбытии.Это заявление было принято в декабре 2001 года членами Мичиганского комитета по государственному учету и аудиту.

Ричард Л. Бальдерманн, председатель

Ларри Дж. Аллен

Джеймс С. Бейкер

Роберт С. Бендзински

Джон А. Бенгель

Дональд Р. Бредон

Джеймс Дж. Бакли

Пэтси К. Кантрелл

Джон Кубба

Роберт Дж. Даддоу

Энн Деннис

Джеральд Дж. Деслувер

Джордж М. Элворт

Рана М. Эммонс

Майкл Дж. Фроули

Майкл Т. Гаффни

Бриджит Грансден

Джозеф С.