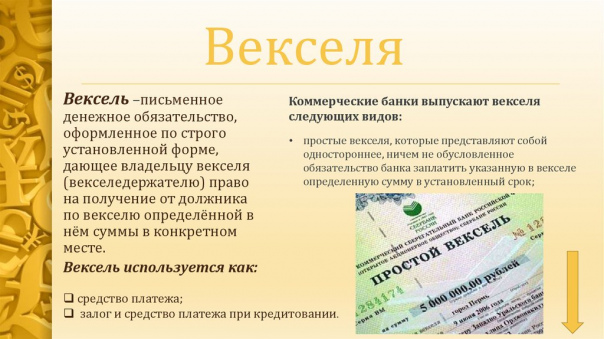

выдача займа векселем — НТВП Кедр

Распечатать

Организацией ХХ в 2011 г. приобретен простой вексель банка со сроком платежа по векселю – по предъявлении.

В 2011 г. был заключен договор займа и соглашение, по которому организация ХХ выдает займ посредством передачи простого векселя физическому лицу.

По договору займа Заемщик возвращает переданную ему сумму (вексель) и проценты в срок до 31.12.2012 г.

Заемщик вернул номинальную сумму по векселю и проценты в кассу организации денежными средствами, т. е. деньгами в срок, указанный в договоре займа.

ВОПРОС: Правомерно ли поступила организация ХХ, выдавая займ векселем, на основании подписанного соглашения к договору займа, а затем приняла денежные средства вместо векселя?

ОТВЕТ ЮРИСТА:

При ответе на поставленный вопрос требуется учитывать правовую квалификацию подобных сделок, которая может быть различной в зависимости от того, как непосредственно сформулировано условие договора о предмете займа.

Исходя из формулировки вопроса можно сделать вывод, что в данном случае в договоре займа: а) в качестве предмета займа указаны денежные средства; б) во исполнение договора были переданы векселя третьих лиц; в) передача векселя как средства платежа во исполнение обязательства займодавца по передаче суммы займа была согласована дополнительным соглашением к договору.

Передаваемый займодавцем вексель может использоваться в качестве средства платежа, правомерность данного использования векселя подтверждается судебной практикой (определения ВАС РФ от 07.07.2010 N ВАС-8720/10, от 19.09.2011 N ВАС-11699/11, постановление ФАС ВСО от 11.11.2004 N А33-5639/04-С1-Ф02-4587/04-С2).

Согласно Постановлению ФАС Уральского округа от 19.06.2008 N Ф09-4257/08-С2 по делу N А76-12547/07 «в соответствии с п. 1 ст. 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумма займа) или равное количество других полученных им вещей того же рода и качества. Значит, выдача и возврат займа векселями третьего лица не противоречит действующему законодательству».

Значит, выдача и возврат займа векселями третьего лица не противоречит действующему законодательству».

Из формулировки вопроса нельзя однозначно определить, как было согласовано условие о возврате займа, вместе с тем надлежащим образом оформленный сторонами возврат денежных средств через кассу предприятия может быть квалифицирован в качестве исполнения обязанности заемщика по возврату суммы займа.

При этом, как отмечалось выше, необходимо в каждом конкретном случае установить правовую природу рассматриваемого договора, в частности в судебной практике указывается, что «исходя из наличия противоречий, содержащихся в договоре, относительно его предмета, суду необходимо дать ему оценку путем толкования его условий по правилам ст. 431 ГК РФ и установить действительную волю сторон при его заключении в части предмета договора, его правовой природы с учетом права сторон на заключение договора, как предусмотренного, так и не предусмотренного законом» (Постановление ФАС Дальневосточного округа от 2 октября 2007 г. N Ф03-А16/04-1/2889).

N Ф03-А16/04-1/2889).

В частности неоднозначно решается вопрос о том, могут ли векселя выступать в качестве предмета займа. ФАС Поволжского округа, рассматривая содержание ст.807 ГК РФ, в одном из дел непосредственно указал, что «ограничений по использованию векселей в качестве предмета займа, данная норма права не содержит» (Постановление от 18.02.2010 по делу № А55-13260/2008), а ФАС Восточно-Сибирского округа, признавая векселя в качестве предмета займа, отметил, что в качестве займа могут быть переданы не только именно сами денежные средства, но и иное имущество (вещи), определенное родовыми признаками, которые принявшая сторона обязана своевременно возвратить в установленный договором срок (Постановление от 06.11.2012 № А19-1313/2012). При этом ФАС Уральского округа, рассматривая договор займа по которому займодавец передает в собственность заемщику векселя на определенные в договоре сумму и срок, квалифицировал такой «договор займа» как договор купли-продажи векселей (постановление от 26. 01.2010 № Ф09-11319/09-С4 по делу № А50-16103/2009).

01.2010 № Ф09-11319/09-С4 по делу № А50-16103/2009).

Таким образом, действующее законодательство, допуская в целом использование векселя в рамках исполнения договора займа, требует учета условий о его использовании в тексте договора, способных непосредственно повлиять на правовую квалификацию договора.

Орлов Алексей Сергеевич

Юридическая фирма ООО «Орлов и партнеры»

Телефон раб. 688226, сот. 89090589999

email: [email protected]

Департамент общего аудита о выдаче займа векселями третьих лиц

Ответ

Согласно подпункту 1 пункта 1 статьи 146 НК РФ объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав.

В соответствии с подпунктом 15 пункта 3 статьи 149 НК РФ не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации операции по предоставлению займов в денежной форме, а также оказание финансовых услуг по предоставлению займов в денежной форме.

Следовательно, от налогообложения НДС освобождаются только доходы от оказания услуги по предоставлению денежных средств по договору займа.

Таким образом, по нашему мнению, в случае, когда объектом займа являются ценные бумаги, в частности, векселя третьих лиц, то

Аналогичное мнение изложено в письме ФНС РФ от 15.07.04 № 03-2-06/1/1367/22.

Хотелось бы обратить Ваше внимание на следующее.

Правоотношения сторон по договору займа регулируются главой 42 Гражданского кодекса РФ «Займ и кредит».

Согласно пункту 1 статьи 807 ГК РФ по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

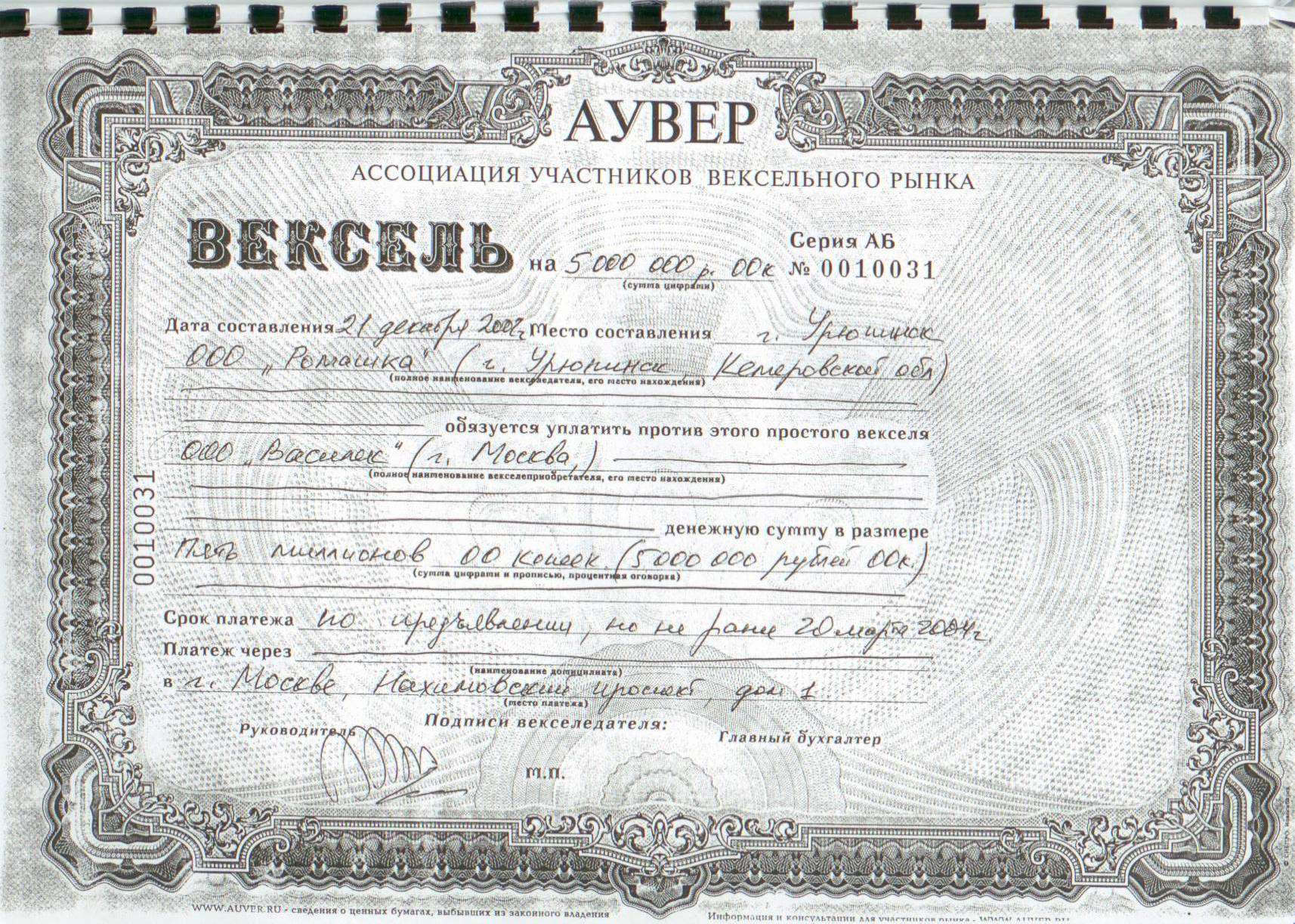

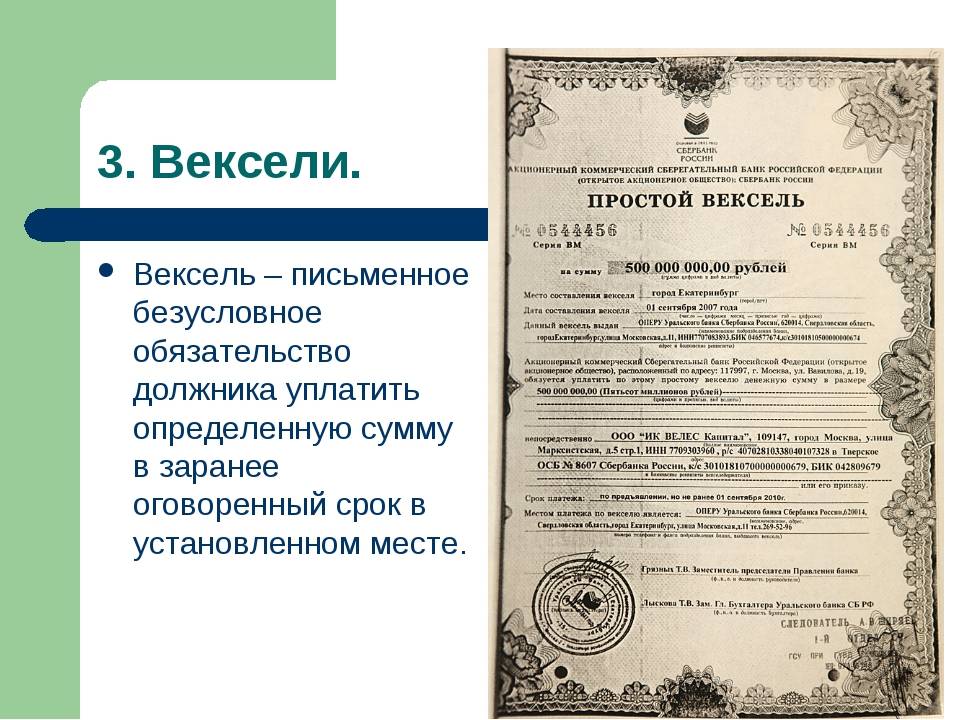

Согласно статье 75 Положения о переводном и простом векселе, утвержденном Постановлением ЦИК СССР и СНК СССР от 07.08.37 № 104/1341, простой вексель содержит:

1) наименование «вексель», включенное в самый текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) указание срока платежа;

4) указание места, в котором должен быть совершен платеж;

5) наименование того, кому или приказу кого платеж должен быть совершен;

6) указание даты и места составления векселя;

7) подпись того, кто выдает документ (векселедателя).

Из этого следует, что простой вексель признается индивидуально определенной вещью, и поэтому, на наш взгляд, векселя третьих лиц не могут обладать статусом однородных.

В связи с этим по договору займа заемщик может возвратить только тот вексель, который он получил ранее от заимодавца (с тем же номером).

В случае, если в договоре займа не будет конкретно указано, что по истечении срока Заемщик передает именно тот вексель, который был получен, то такой договор может быть переквалифицирован в договор купли-продажи векселя (если возврат займа будет осуществлен денежными средствами) или в договор мены (если возврат будет произведен иными векселями третьих лиц). В таком случае порядок обложения НДС может быть иным.

Договор купли-продажи.

Согласно пунктам 1 и 2 статьи 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

К купле-продаже ценных бумаг и валютных ценностей положения, предусмотренные параграфом 30 «Купля — продажа», применяются, если законом не установлены специальные правила их купли-продажи.

Таким образом, в случае, если договор займа будет переквалифицирован в договор купли-продажи, то по условиям договора купли-продажи будет осуществлена реализация веселя третьего лица.

В соответствии с подпунктом 12 пункта 2 статьи 149 НК РФ не подлежит налогообложению НДС реализация на территории Российской Федерации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы).

Поскольку вексель является ценной бумагой, в данном случае при реализации векселя третьего лица не возникает объекта обложения НДС.

Договор мены.

В соответствии с пунктом 1 статьи 567 ГК РФ по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой.

К договору мены применяются соответственно правила о купле-продаже (глава 30 «Купля-продажа» ГК РФ), если это не противоречит правилам главы 31 «Мена» ГК РФ и существу мены. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен (п. 2 ст. 567 ГК РФ).

При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен (п. 2 ст. 567 ГК РФ).

Таким образом, в случае, если договор займа будет переквалифицирован в договор мены, то по условиям договора мены будет осуществлена реализация векселя третьего лица. В таком случае применяются нормы подпункта 12 пункта 2 статьи 149 НК РФ, т.е. объекта обложения НДС не возникает.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

Вексельпротив договора займа: в чем разница?

Векселя и кредитные договоры являются документами, в которых подробно описываются условия кредита. Векселя обычно предназначены для небольших ссуд между людьми, имеющими личные или деловые отношения, в то время как кредитные соглашения обычно представляют собой более формальные соглашения для более крупных, обычных ссуд.

Как сравнить векселя и договоры займа?

Векселя и кредитные договоры являются документами, в которых подробно изложены условия кредита.

Кредитные соглашения представляют собой формальные контракты, подтверждающие наличие определенной суммы денег от кредитора к заемщику. В кредитном соглашении содержатся конкретные сведения о кредите, суммах, подлежащих возврату, процентных ставках, штрафах в случае непогашения кредита и других договорных условиях, с которыми соглашаются кредитор и заемщик.

Векселя представляют собой более неформальные договоренности, в которых заемщик обещает выплатить кредитору за ссуду. У кредитора меньше средств правовой защиты, если заемщик не выполняет свои обязательства или не может погасить кредит вовремя.

Сходства между простыми векселями и договорами займа

Векселя и договоры займа — это очень разные договоры займа с рядом отличий. Но они имеют три явных сходства.

- Условия погашения

- Как простые векселя, так и кредитные договоры устанавливают конкретные требования к заемщику по возврату кредитору определенной суммы денег.

- Правоприменимость

- Кредитные договоры и векселя возлагают на заемщика юридическую ответственность за возврат кредита. Когда заемщик подписывает вексель или кредитный договор, он юридически обязан выплатить заемщику сумму, согласованную в документе.

- Последствия невозврата кредита

- Как кредитные договоры, так и векселя содержат условия, определяющие, что произойдет, если заемщик не погасит согласованную сумму в течение срока кредита. Условия включают в себя сумму процентов и любые штрафы за просроченные платежи. Это может предоставить кредитору доказательства в суде того, что именно заемщик должен, если он не в состоянии произвести платежи по кредиту.

Сходство простого векселя и кредитного договора

В то время как векселя являются более неформальными договорами, финансовые учреждения по-прежнему используют их вместе с кредитными договорами для различных видов кредитов.

Различия между векселями и договорами займа

Различия между векселями и договорами займа часто делают тот или иной лучший выбор для определенного типа займа или ряда обстоятельств.

Различия между векселем и договором займа

| Вексель | Кредитный договор | |

|---|---|---|

| Безопасность | Обычно не обеспечены активами заемщика. | Обычно требуется обеспечение или залог. |

| Формальности | Более неформальная договоренность, которую легче изменить, если стороны договорятся. | Как правило, длинное, с указанием каждой детали кредита, которое не может быть легко изменено ни одной из сторон. |

| Условия погашения | Может потребоваться единовременная выплата. | Обычно разрешается оплата в рассрочку в течение срока кредита. |

| Средства правовой защиты в случае неуплаты | Не может предложить кредитору средства правовой защиты, если заемщик не выплатит кредит. | Позволяет кредитору лишить права выкупа ценную бумагу или залог в случае неисполнения заемщиком своих обязательств. |

| Использование | Обычно используется для продаж, финансируемых владельцем, небольших займов или займов между друзьями и семьями. | Обычно используется для крупных кредитов, таких как ипотечные кредиты, автокредиты и бизнес-кредиты. |

| Законность | Хотя он устанавливает юридически обязательные требования для заемщика, он не связывает кредитора юридическими требованиями в рамках соглашения. | Обязывает заемщика и кредитора соблюдать условия, изложенные в кредитном договоре. |

Когда подходит вексель?

Вексель наиболее уместен, когда сумма займа невелика или когда он одолжен другу, члену семьи или деловому партнеру.

Векселя, как правило, лучше всего работают с теми, с кем у вас близкие отношения и с кем вы доверяете друг другу.

Компании могут использовать векселя для кредита с поставщиками. Компания может выпустить вексель поставщику, если у компании закончилась кредитная линия. Вексель обычно соглашается заплатить поставщику, когда компания получает деньги, причитающиеся ей от своих должников.

Частные кредиторы и образовательные учреждения также могут предоставлять студенческие ссуды посредством векселей. Эти заметки будут содержать информацию о трудовом стаже учащегося, периоде погашения и другую личную информацию, а также информацию о школе.

Векселя также работают хорошо, если заемщик и кредитор заранее знают, что срок погашения может быть гибким. Опять же, это обычно происходит, если между двумя сторонами существуют прочные личные или деловые отношения.

Реклама

Когда уместно заключение кредитного договора?

Кредитные соглашения хорошо подходят для кредитов, связанных с большими суммами денег, поскольку кредитное соглашение также создает более формальный, имеющий юридическую силу контракт.

Крупные ссуды, такие как автокредит или ипотека, могут быть рискованными для кредитора, использующего только вексель, если заемщик не в состоянии погасить ссуду вовремя. В кредитном соглашении оговариваются действия, которые кредитор может предпринять в случае невыполнения обязательств заемщиком, например, обращение взыскания на дом или изъятие автомобиля.

В то время как кредитное соглашение предоставляет кредитору больше средств правовой защиты для возврата своих денег, кредитное соглашение также упрощает для заемщика получение кредита в финансовом учреждении, вместо того, чтобы знать кого-то лично, чтобы получить кредит

Нужен ли кредиту вексель?

Термин «вексель» происходит от слова «обещание». Таким образом, эти примечания обычно включают обещание погашения.

Однако закон не требует, чтобы простой вексель содержал фактическое обещание погашения некоторых займов. В то же время ничто не запрещает включить вексель в кредитный договор.

Но вексель предоставляет свидетельство кредита — сумму основного долга, проценты и сумму к погашению.

Является ли вексель обязательным по закону?

Векселя имеют юридическую силу независимо от того, обеспечены ли они залогом или просто обещанием заемщика погасить кредит.

Если залог обеспечен, кредитор имеет право вступить во владение залогом.

При отсутствии обеспеченного залога кредитор имеет право подать на заемщика в суд или через какой-либо другой процесс взыскания, чтобы попытаться доказать, сколько заемщик должен. В таких случаях вексель служит доказательством.

Взыскание платежа посредством одного лишь обещания является более трудным, чем в случае наличия залога, описанного в векселе.

Кредитные соглашения, как правило, обеспечивают большую безопасность как для кредитора, так и для заемщика. Они включают в себя более четко определенные условия кредита и более четко определенные последствия в случае невыполнения обязательств заемщиком.

Реклама

Мгновенная связь с финансовым консультантом

Наш бесплатный инструмент поможет вам найти консультанта, который удовлетворит ваши потребности. Найдите финансового консультанта, который соответствует вашим уникальным критериям. После того, как вы были подобраны, проконсультируйтесь бесплатно без каких-либо обязательств.

Найдите финансового консультанта, который соответствует вашим уникальным критериям. После того, как вы были подобраны, проконсультируйтесь бесплатно без каких-либо обязательств.

Прежде чем принимать финансовые решения, обратитесь за консультацией к квалифицированному специалисту.

Последнее изменение: 8 мая 2023 г.

Реклама

4 процитированных научных статьи

Авторы Annuity.org придерживаются строгих правил выбора источников и используют только надежные источники информации, включая авторитетные финансовые публикации, академические организации, рецензирование ред. журналы, уважаемые некоммерческие организации, правительственные отчеты, судебные протоколы и интервью с квалифицированными экспертами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

- Кункель П.Л. и Тибодо, П. Дж. (2015 г., июнь). Контракты, примечания и гарантии. Получено с https://conservancy. umn.edu/bitstream/handle/11299/199829/contracts-notes-and-guaranties.pdf .

- Юридический факультет Фордхэмского университета. (н.д.). Термины, которые необходимо знать. Получено с https://www.fordham.edu/info/21370/terms_you_need_to_know .

- Миллер, К. (nd). Вексельное обязательство. Получено с https://www.uvm.edu/newfarmer/business/finance-guide/Chapter5.pdf .

- Занятость и экономическое развитие Миннесоты. (н.д.). Соглашения о бизнес-кредите. Получено с https://mn.gov/deed/business/starting-business/finance-basics/loan-agreements.jsp .

umn.edu/bitstream/handle/11299/199829/contracts-notes-and-guaranties.pdf

umn.edu/bitstream/handle/11299/199829/contracts-notes-and-guaranties.pdfНа этой странице

- Векселя и кредитные соглашения

- Когда рассматривать вексель

- Когда рассматривать кредитный договор

- Нужен ли кредиту вексель?

- Имеет ли вексель юридическую силу?

Microsoft больше не поддерживает ваш веб-браузер. Обновите свой браузер для большей безопасности, скорости и совместимости.

Если вы хотите узнать больше о покупке или продаже аннуитетов, позвоните нам по телефону 866-528-4784

нужно попросить друзей, семью или коммерческого кредитора для кредита. Или нуждающийся друг или член семьи может попросить вас одолжить им деньги для оплаты их автомобиля. Причины обращения за кредитом могут варьироваться от удобства до финансовых трудностей. Для полной защиты ваших интересов при получении или выдаче кредита важна юридическая документация. Ознакомьтесь с четырьмя ситуациями, в которых вам могут понадобиться векселя, и избавьте себя от будущих головных болей и даже судебных разбирательств.

Вексель — это письменный документ, официально признающий правовые отношения между двумя сторонами — кредитором и заемщиком. Векселя создают юридически обязывающее обещание с взаимным пониманием относительно заимствования и погашения денег.

Подробный и исчерпывающий вексель должен отвечать на шесть простых вопросов:

- Кто является сторонами

- Сколько стоит кредит на

- Как вы будете возвращать долг

- Когда долг должен быть погашен

- Что произойдет в случае просрочки платежа

- Прочие положения

Векселя являются бесценным юридическим инструментом для связывания других лиц соглашением о товарах или деньгах; они имеют полную силу закона и являются юридически обязательными для обеих сторон. Используйте простые векселя в рутинных и простых договорных отношениях между сторонами, чтобы избежать дорогостоящей юридической экспертизы. В следующий раз, когда вы будете заключать соглашение о товарах или деньгах, превратите это рукопожатие и салфетку в законное обещание с векселем.

Используйте простые векселя в рутинных и простых договорных отношениях между сторонами, чтобы избежать дорогостоящей юридической экспертизы. В следующий раз, когда вы будете заключать соглашение о товарах или деньгах, превратите это рукопожатие и салфетку в законное обещание с векселем.

Но чем это отличается от долговой расписки или договора займа?

Думайте о долговых расписках как о своем стандартном «обещании на вершине бара», нацарапанном на салфетке, зацелованном помадой и едва читаемом. Долговые расписки являются неформальными и гибкими. Однако они не имеют юридической силы в суде. Долговые расписки обеспечивают наименьшую защиту из всех векселей и соглашений, в то время как кредитные соглашения имеют наибольший вес и имеют юридическую силу. Кредитные соглашения используются для сложных механизмов погашения, предлагающих юридическую защиту (отчуждение права выкупа) для кредитора в случае невыполнения заемщиком своих обязательств.

Итак, вы, наверное, задаетесь вопросом, куда вписывается вексель? Это прямо посередине. Векселя имеют обязательную юридическую силу, однако они не обеспечивают средства правовой защиты и средства правовой защиты для стороны, не нарушившей обязательства.

Векселя имеют обязательную юридическую силу, однако они не обеспечивают средства правовой защиты и средства правовой защиты для стороны, не нарушившей обязательства.

Когда использовать простые векселя

- Оплата в рассрочку

Когда использовать? Оплата в рассрочку обычно используется, когда вы хотите приобрести дорогие вещи. К таким предметам может относиться новый холодильник, плита и другие бытовые приборы.

Плюсы: При погашении кредита платежи делятся на равные ежемесячные платежи (рассрочки) вместе с процентами. Он списывается только после погашения основного долга. Заемщики обычно вносят «авансовый платеж» или фиксированную сумму денег авансом, чтобы уменьшить сумму причитающихся процентов. Платежи в рассрочку обеспечивают гибкость за счет постепенного погашения долга или кредита. Это позволяет настраивать и корректировать выплаты в соответствии с вашим доходом.

Минусы: Платежи в рассрочку обычно облагаются высокими процентными ставками, что увеличивает сумму денег, которую вам придется возвращать. Кредиторы часто запрещают досрочное погашение остатков по кредиту, ограничивая сумму, которую вы можете погасить в месяц.

Кредиторы часто запрещают досрочное погашение остатков по кредиту, ограничивая сумму, которую вы можете погасить в месяц.

Рассрочка платежа была бы полезна для внесения ежемесячного платежа в размере 150 долларов США за семейный автомобиль, чтобы каждый день доставлять детей в школу. 50 долларов платежа идут на погашение основного долга, а 100 долларов идут на проценты. В конечном итоге 150 долларов будут выплачены в день погашения (когда придет время выплатить всю сумму).

- Платежи в рассрочку с окончательным платежом шаром

Когда использовать? В случае ипотечных кредитов используйте платежные расписки. Краткосрочные заемщики обычно используют раздутые платежные расписки, потому что они отдают предпочтение заемщикам, у которых не хватает наличных средств в начале, но которые ожидают рефинансирования или погашения кредита в будущем.

Плюсы: В отличие от традиционных платежей в рассрочку, воздушные платежи имеют более низкие процентные ставки. Обмен? При более низкой процентной ставке заемщик выплачивает основную сумму и проценты последовательными равными платежами. И, в конце указанного периода, у заемщика есть два варианта. Они могли «сбросить» кредит (иногда за счет более высокой процентной ставки) или погасить остаток (баллон).

Обмен? При более низкой процентной ставке заемщик выплачивает основную сумму и проценты последовательными равными платежами. И, в конце указанного периода, у заемщика есть два варианта. Они могли «сбросить» кредит (иногда за счет более высокой процентной ставки) или погасить остаток (баллон).

Минусы: Имейте в виду, что платежи воздушными шарами могут нести дополнительные риски. Часто заемщики берут новую ссуду, чтобы расплатиться с платежом на воздушном шаре. Это азартная игра. Вы делаете ставку на то, что процентные ставки останутся прежними или ниже в течение выплаты кредита. Что касается активов, вы делаете ставку на то, что актив не обесценится и не обесценится.

- В определенную дату

Когда использовать? Векселя со сроком погашения к определенной дате (DOSD) прямолинейны и соответствуют своему названию; они требуют погашения кредита или долга до определенной даты. Хорошее время для использования векселей DOSD на небольшие суммы денег. Например, вы, вероятно, могли бы использовать DOSD, когда одалживаете другу 150 долларов на покупку нового велосипеда или мелкий ремонт автомобиля.

Например, вы, вероятно, могли бы использовать DOSD, когда одалживаете другу 150 долларов на покупку нового велосипеда или мелкий ремонт автомобиля.

Плюсы: С DOSD вам не нужно беспокоиться о невыплате ежемесячных платежей заемщиком, так как существует фиксированная, определенная дата погашения кредита и процентов. Кредитор может возбудить немедленный судебный иск против заемщика.

Минусы: Фиксированная дата погашения может создать проблемы для заемщиков, которые являются неплатежеспособными и не в состоянии погасить долг, когда придет дата. Это может привести к проблемам и неопределенности при обсуждении дополнительных механизмов погашения.

- По запросу или по умолчанию

Когда использовать? Используйте долговые обязательства по требованию или по умолчанию между друзьями и семьей или другими неформальными отношениями. Векселя по требованию или дефолтные векселя лучше всего подходят для небольших кредитов, например, для малого бизнеса вашей сестры или первой машины племянника.

Плюсы: Это вексель типа «плати, когда сможешь», без конкретной даты погашения. Это позволяет заемщикам погашать кредит, когда они финансово в состоянии. Гибкое кредитование и погашение могут позволить вам пропустить традиционные, растянутые процессы кредитования, и обе облигации обычно не предлагают процентные ставки или имеют низкие процентные ставки.

Минусы: Даже прочные основы доверия подвержены злоупотреблениям. Доверенным друзьям и семье может потребоваться больше времени, чем ожидалось, чтобы погасить долг, и они могут воспользоваться вашим добродушием. Используйте этот стиль векселей только в том случае, если существует прочная основа доверия между кредитором и заемщиком. Таким образом, нет никакой спешки для погашения.

Вот несколько распространенных ситуаций, когда происходит дефолт заемщика:

- Заемщик не производит какой-либо платеж или не выполняет какое-либо обязательство в срок согласно примечанию

- Заемщик становится неплатежеспособным

- Заемщик подает заявление о добровольном банкротстве или против него подано заявление о принудительном банкротстве

- Заемщик делает общую уступку в пользу кредиторов

- Кредитор или держатель обнаруживает, что заемщик или от имени заемщика предоставил кредитору искажение фактов, и в отсутствие искажения кредитор не стал бы заключать сделку.

Знакомство с четырьмя типами векселей и их использованием имеет много преимуществ. Во-первых, векселя могут спасти вас от потери дружбы и семейного доверия. Они также могут сэкономить на дорогостоящих судебных издержках и будущих судебных разбирательствах по возврату имущества и взысканию долгов. Итак, увековечьте свое следующее соглашение о ссуде денег векселем. Будем надеяться, что таким образом ваш дядя Донни не окажется в инвалидной коляске с двумя сломанными ногами после того, как не расплатится со своим букмекером.

Если у вас возникли проблемы с погашением долга, позвоните в ACCC по телефону 800-769-3571, чтобы получить бесплатную кредитную консультацию.

Гость Автор: Рэйчел Райан, юридический обозреватель LegalTemplates.net. Рэйчел специализируется на предоставлении профессиональных, разнообразных и творческих статей, снабжая людей идеальными инструментами для решения различных юридических вопросов.