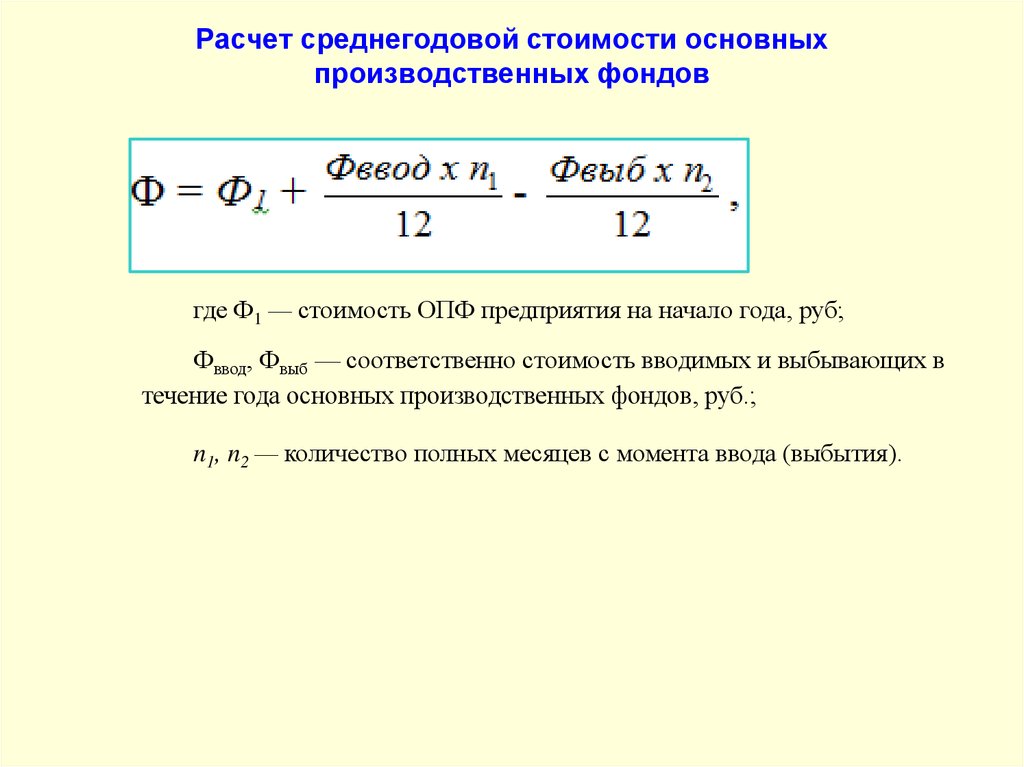

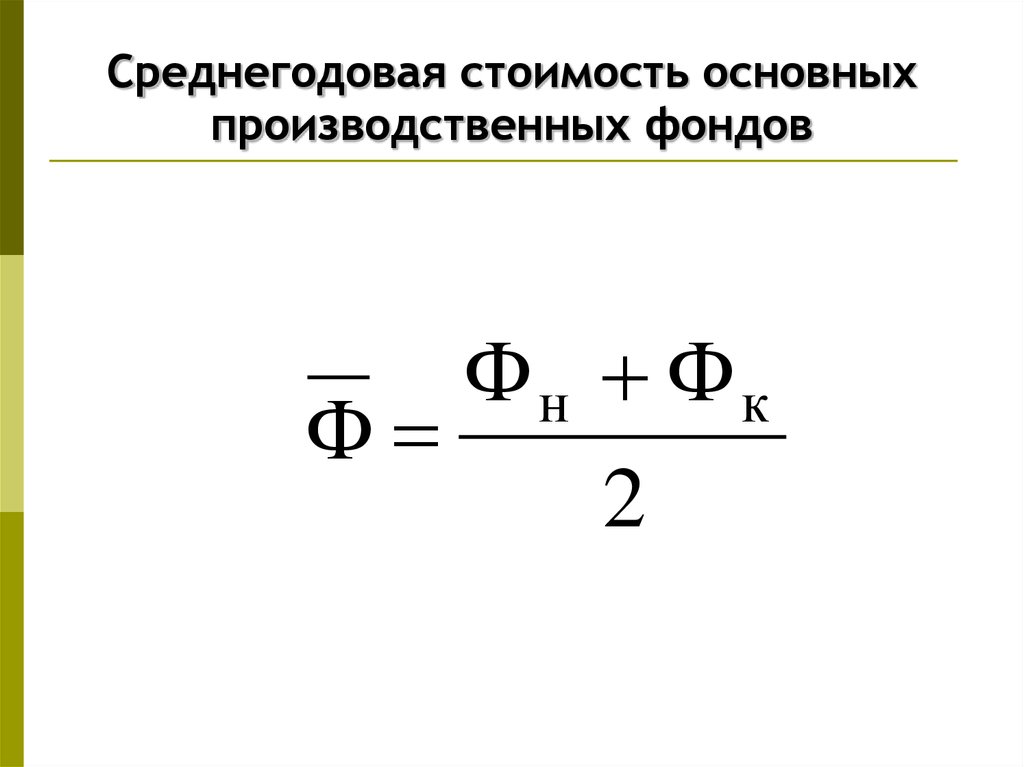

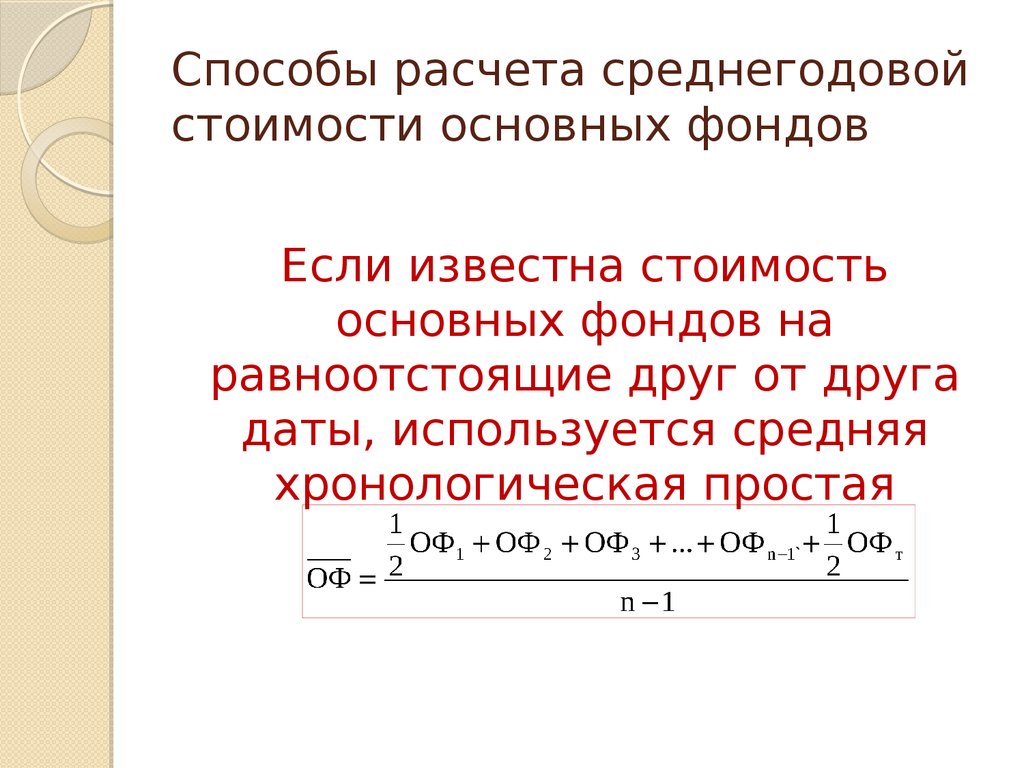

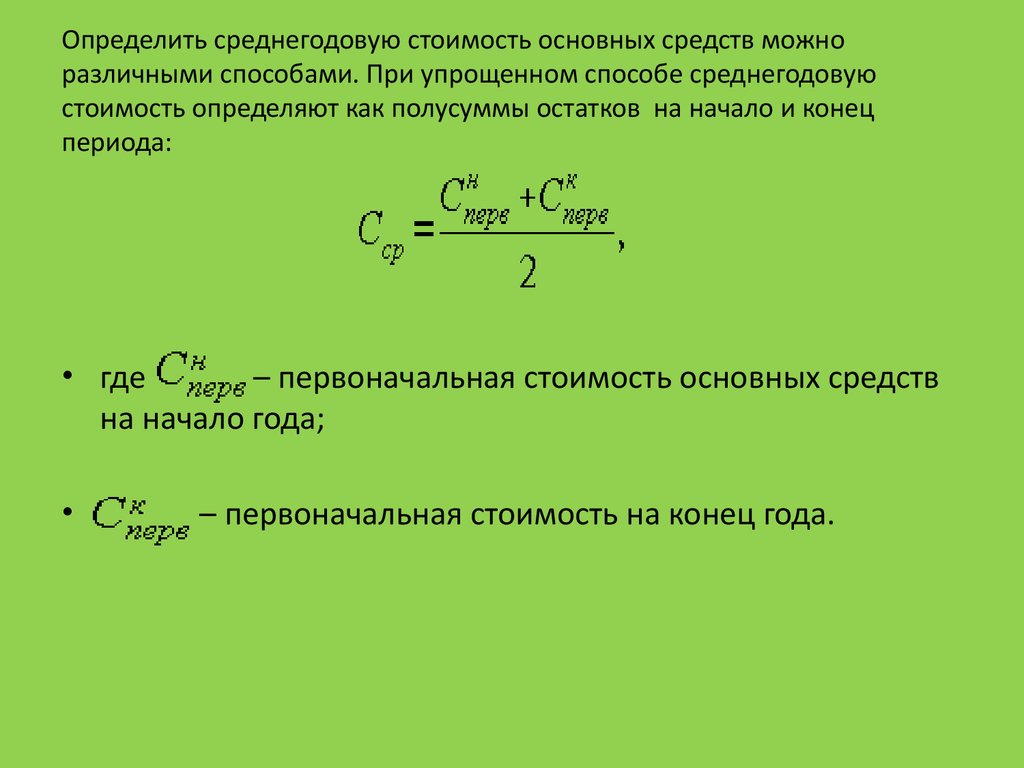

404 Cтраница не найдена

Мы используем файлы cookies для улучшения работы сайта МГТУ и большего удобства его использования. Более подробную информацию об использовании файлов cookies можно найти здесь. Продолжая пользоваться сайтом, вы подтверждаете, что были проинформированы об использовании файлов cookies сайтом ФГБОУ ВО «МГТУ» и согласны с нашими правилами обработки персональных данных.

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

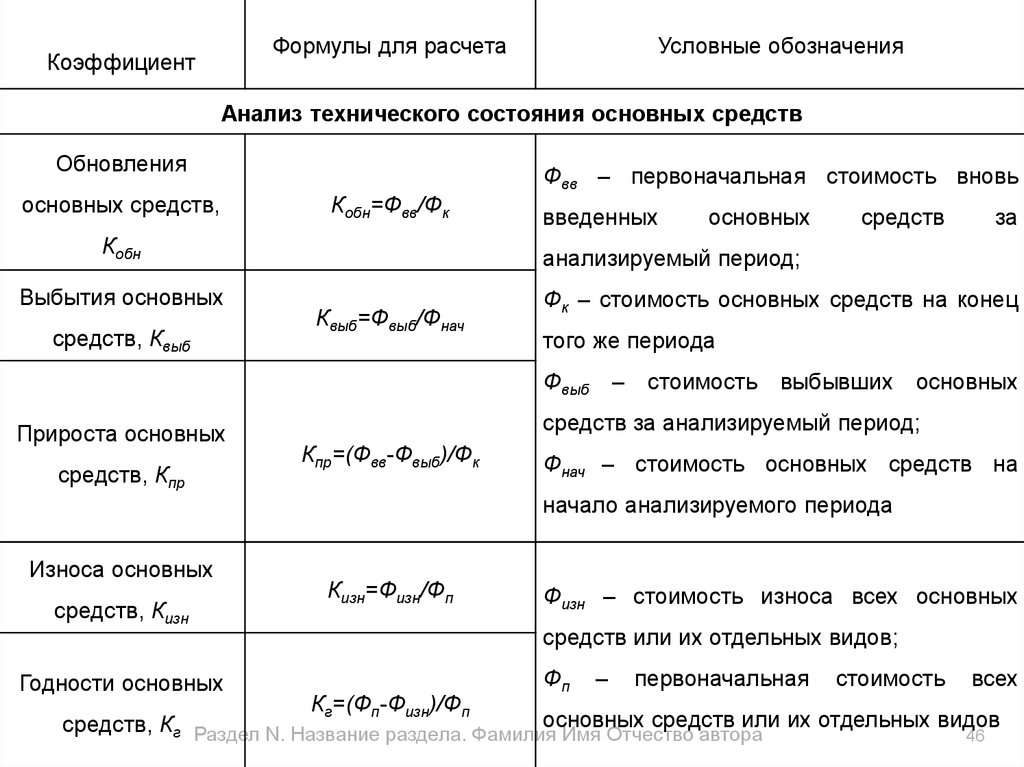

Педагогический (научно-педагогический) состав

Педагогический (научно-педагогический) составРасходы на амортизацию и прямолинейный метод с примерами и проводками в журнале

Что такое амортизация?

Амортизация – это способ учета снижения стоимости актива в результате использования актива с течением времени. Амортизация обычно применяется к основным средствам, принадлежащим организации, или к арендованным ею активам в форме права пользования, возникающим в результате финансовой аренды арендатором. В этой статье речь пойдет исключительно об основных средствах.

Амортизация обычно применяется к основным средствам, принадлежащим организации, или к арендованным ею активам в форме права пользования, возникающим в результате финансовой аренды арендатором. В этой статье речь пойдет исключительно об основных средствах.

Амортизационные отчисления

Амортизационные отчисления распределяют стоимость активов компании в течение ожидаемого срока их полезного использования. Расход представляет собой статью отчета о прибылях и убытках, признаваемую в течение всего срока службы актива как «неденежный» расход.

Накопленная амортизация

Накопленная амортизация является соответствующей строкой балансового отчета для амортизационных отчислений. Амортизационные отчисления отражаются как дебет к расходам и кредит к контрсчету активов, накопленной амортизации. Учет контраактивов представляет собой снижение стоимости основных средств с течением времени.

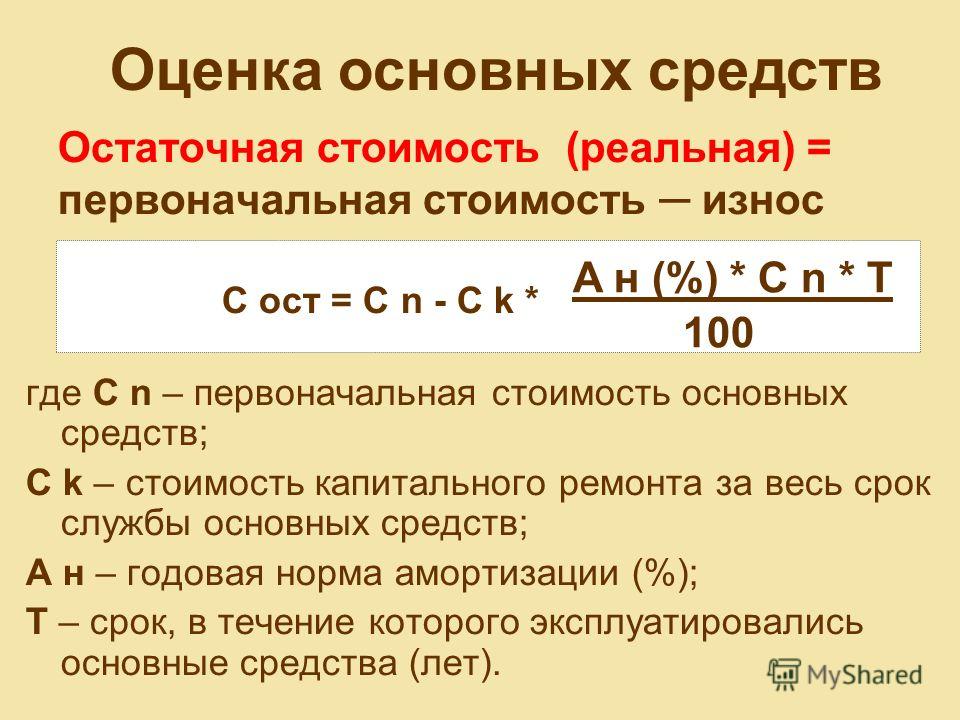

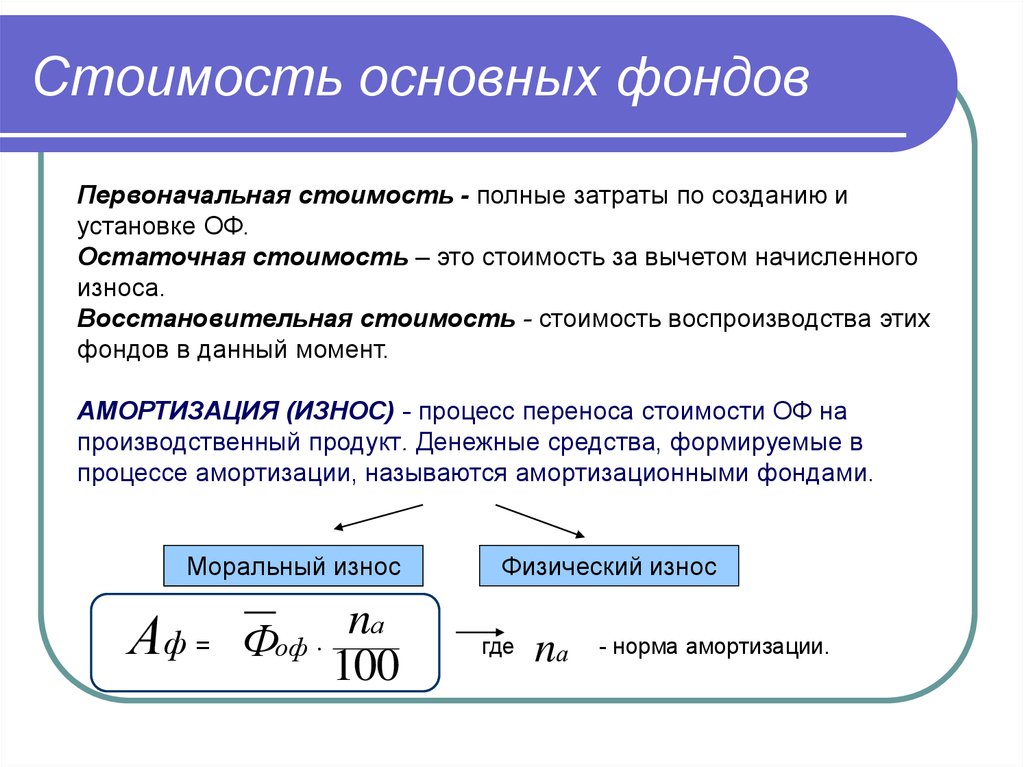

Счет накопленной амортизации имеет нормальное кредитовое сальдо, поскольку он компенсирует основное средство, и каждый раз, когда признаются расходы на амортизацию, накопленная амортизация увеличивается. Остаточная стоимость актива – это его себестоимость за вычетом накопленной амортизации.

Остаточная стоимость актива – это его себестоимость за вычетом накопленной амортизации.

Накопленная амортизация отражается в балансе до момента выбытия соответствующего актива и отражает общее снижение стоимости актива с течением времени. Другими словами, общая сумма амортизационных отчислений, зарегистрированных в предыдущие периоды.

Методы амортизации в бухгалтерском учете

В соответствии с US GAAP организации доступны четыре метода расчета амортизации:

- Линейный метод амортизации

- Метод амортизации по методу уменьшаемого остатка

- Метод амортизации по сумме лет

- Метод амортизации единиц продукции

Ниже мы опишем каждый метод и предоставим формулу, используемую для расчета периодических расходов на амортизацию.

Линейный метод начисления амортизации

Линейный метод является наиболее распространенным методом, используемым для расчета амортизационных отчислений. Это самый простой метод, поскольку он равномерно распределяет амортизационные отчисления в течение всего срока службы актива.

Это самый простой метод, поскольку он равномерно распределяет амортизационные отчисления в течение всего срока службы актива.

Единственными исходными данными, необходимыми для расчета амортизационных отчислений с использованием линейного метода амортизации, являются:

- Стоимость актива : Сумма, уплаченная предприятием за актив.

- Ликвидационная стоимость : Иногда называемая ликвидационной стоимостью или остаточной стоимостью, это оценка суммы, которую компания ожидает получить за актив в случае его продажи в конце срока его полезного использования.

- Срок полезного использования актива : предполагаемое количество времени, в течение которого ожидается использование актива до того, как его потребуется заменить или ликвидировать.

Вот формула для расчета прямолинейного метода амортизации:

Поскольку организации почти повсеместно используют линейный метод, мы включили полный пример того, как учитывать прямолинейный метод амортизации основных средств. далее в этой статье. Ниже приведены три других метода расчета амортизационных отчислений, которые приемлемы для использования организациями в соответствии с ОПБУ США.

далее в этой статье. Ниже приведены три других метода расчета амортизационных отчислений, которые приемлемы для использования организациями в соответствии с ОПБУ США.

Метод уменьшаемого остатка

Метод уменьшаемого остатка не признает амортизационные отчисления равномерно в течение срока службы актива. Скорее, он принимает во внимание, что активы, как правило, более продуктивны, чем они новее, и становятся менее продуктивными в более поздние годы. Из-за этого метод амортизации по уменьшаемому остатку отражает более высокие расходы на амортизацию в начальные годы и меньшие амортизационные отчисления в последующие годы. Этот метод обычно используется компаниями, активы которых теряют свою ценность или устаревают быстрее.

Для расчета амортизации с использованием этого метода норма амортизации рассчитывается и каждый год умножается на балансовую стоимость. Формула для расчета амортизационных отчислений с использованием этого метода выглядит следующим образом:

Термин «двойной уменьшающийся остаток» связан с тем, что этот метод амортизирует актив в два раза быстрее, чем прямолинейный метод амортизации. «2» в формуле представляет ускорение амортизации до удвоенной суммы прямолинейной амортизации. Однако при использовании метода уменьшаемого остатка амортизации организация не обязана ускорять амортизацию только в два раза. Они могут выбрать коэффициент ускорения, соответствующий их конкретной ситуации.

«2» в формуле представляет ускорение амортизации до удвоенной суммы прямолинейной амортизации. Однако при использовании метода уменьшаемого остатка амортизации организация не обязана ускорять амортизацию только в два раза. Они могут выбрать коэффициент ускорения, соответствующий их конкретной ситуации.

Метод амортизации по сумме цифр

Подобно методу уменьшаемого остатка, метод суммы цифр ускоряет амортизацию, что приводит к более высоким расходам на амортизацию в первые годы эксплуатации актива. жизни и меньше в последующие годы.

Этот метод рассчитывается путем сложения лет срока полезного использования и использования этой суммы для расчета процента оставшегося срока службы актива. Затем процент применяется к стоимости за вычетом ликвидационной стоимости или амортизируемой базы для расчета амортизационных отчислений за период.

Например, если срок полезного использования актива составляет 5 лет, суммирование цифр пяти лет срока полезного использования актива выглядит следующим образом: 1 + 2 + 3 + 4 + 5 = 15. Каждый год амортизируемая база умножается на процент оставшегося срока полезного использования, чтобы определить ежегодные расходы на амортизацию. Затем ежегодные расходы распределяются равномерно в течение года в каждом финансовом периоде.

Каждый год амортизируемая база умножается на процент оставшегося срока полезного использования, чтобы определить ежегодные расходы на амортизацию. Затем ежегодные расходы распределяются равномерно в течение года в каждом финансовом периоде.

Для большей ясности: для актива со сроком полезного использования 5 лет ежегодные расходы на амортизацию в первый год составят одну треть (⅓ = 5/15) стоимости актива. Во второй год годовой процент амортизационных отчислений составит примерно 27% или 4/15. Затем в третий год процент будет равен одной пятой (⅕ = 3/15) и так далее.

Метод амортизации по производственным единицам

В отличие от других методов метод амортизации по производственным единицам амортизирует актив не на основе прошедшего времени, а на основе единиц, произведенных активом в течение периода. Этот метод чаще всего используется для активов, в которых фактическое использование, а не течение времени, приводит к обесцениванию актива.

Этот метод сначала требует, чтобы бизнес оценил общее количество единиц продукции, которые актив будет производить в течение срока его полезного использования. Затем сумма амортизации на единицу рассчитывается путем деления стоимости актива за вычетом его ликвидационной стоимости на общее количество ожидаемых единиц, которые будет производить актив. Каждый период амортизация на единицу ставки умножается на фактически произведенные единицы для расчета амортизационных отчислений.

Затем сумма амортизации на единицу рассчитывается путем деления стоимости актива за вычетом его ликвидационной стоимости на общее количество ожидаемых единиц, которые будет производить актив. Каждый период амортизация на единицу ставки умножается на фактически произведенные единицы для расчета амортизационных отчислений.

Ниже приведены две формулы, используемые в методе амортизации в единицах производства:

Независимо от используемого метода амортизации, общие амортизационные отчисления (и накопленная амортизация), признанные в течение срока службы любого актива, будут одинаковыми. Однако ставка, по которой амортизация признается в течение срока службы актива, определяется применяемым методом амортизации.

Пример: Расчет линейной амортизации основного средства

Теперь рассмотрим пример, иллюстрирующий линейный метод амортизации основного средства.

Компания покупает оборудование на 100 000 долларов. Это оборудование, приобретаемое для производства продукции для продажи бизнесом. Поскольку оборудование является материальным объектом, которым сейчас владеет компания и планирует использовать в долгосрочной перспективе для получения дохода, оно считается основным активом.

Поскольку оборудование является материальным объектом, которым сейчас владеет компания и планирует использовать в долгосрочной перспективе для получения дохода, оно считается основным активом.

Компания решает, что будет использовать линейный метод амортизации этого актива. Эти дополнительные факторы также оцениваются для учета актива:

- Цена покупки: 100 000 долларов США

- Ликвидационная стоимость: 30 000 долларов

- Срок полезного использования оборудования: 10 лет

Первоначальная запись в журнале

Для признания первоначальной покупки основных средств компания делает следующую запись:

Расчет равномерного начисления амортизации

формула была (стоимость – ликвидационная стоимость)/срок полезного использования.

Чтобы рассчитать прямолинейную амортизацию этого основного средства, компания берет покупную цену в размере 100 000 долларов США минус ликвидационная стоимость в размере 30 000 долларов США для расчета амортизируемой базы в размере 70 000 долларов США. Это приводит к ежегодным расходам на амортизацию в течение следующих 10 лет в размере 7000 долларов США.

Это приводит к ежегодным расходам на амортизацию в течение следующих 10 лет в размере 7000 долларов США.

Таким образом, компания будет отражать амортизационные отчисления в размере 7000 долларов ежегодно в течение срока полезного использования оборудования.

Ниже приведен годовой график амортизации актива:

Записи в годовом журнале

В течение года компания равномерно признает амортизационные отчисления каждый месяц как уменьшение стоимости актива. Записанная запись в журнале представляет собой дебет амортизационных отчислений и кредит накопленной амортизации. В дополнение к записи в журнале, сделанной при покупке оборудования, о которой говорилось выше, компания записывает совокупную запись в 1-м году, чтобы признать годовую амортизацию в размере 7000 долларов США:

В последующие годы сводная запись в журнале амортизации будет такой же, как и в первый год. Компания будет продолжать делать записи в журнале для признания амортизационных отчислений, связанных с активом, до конца 10-го года, после чего чистый остаток основных средств будет равен его оценочной ликвидационной стоимости в размере 30 000 долларов США. Кроме того, вся амортизируемая база актива отражается на счете накопленной амортизации в качестве кредита.

Кроме того, вся амортизируемая база актива отражается на счете накопленной амортизации в качестве кредита.

Обновления амортизационных отчислений

В некоторых сценариях последующие проводки в журнале могут измениться из-за корректировок срока полезного использования основного средства или стоимости для компании в результате улучшения или ухудшения состояния актива. Например, в течение 5-го года компания может понять, что актив будет полезен только в течение 8 лет вместо первоначально рассчитанных 10 лет. Предыдущие расходы на амортизацию не могут быть изменены, так как они уже были указаны.

В этом случае компания пересчитывает амортизационные отчисления методом линейного метода, используя текущую чистую балансовую стоимость актива за вычетом ликвидационной стоимости в размере 30 000 долларов США, деленную на обновленное количество оставшихся лет жизни. Из приведенной выше таблицы амортизации мы вычтем 30 000 долларов США из текущей стоимости чистых активов в размере 65 000 долларов США на конец 5 года, в результате чего амортизируемая стоимость составит 35 000 долларов США. Затем разделите амортизируемую стоимость в размере 35 000 долларов на оставшиеся 3 года полезного срока службы. Теперь основное средство будет иметь обновленные ежегодные расходы на амортизацию в размере 11 667 долларов США за каждый год оставшегося срока его полезного использования.

Затем разделите амортизируемую стоимость в размере 35 000 долларов на оставшиеся 3 года полезного срока службы. Теперь основное средство будет иметь обновленные ежегодные расходы на амортизацию в размере 11 667 долларов США за каждый год оставшегося срока его полезного использования.

Резюме

Амортизационные отчисления представляют собой снижение стоимости актива в течение срока его полезного использования. Существует несколько методов учета амортизации, но наиболее часто используется линейный метод. В этой статье были рассмотрены различные методы, используемые для расчета амортизационных отчислений, в том числе подробный пример того, как учитывать основные средства с прямолинейной амортизацией.

Статьи по теме

Стоимость актива

Наше базовое объяснение активов показывает, что есть два способа, которыми вы можете зарабатывать деньги на владении активом: (1) Вы можете получить какой-то платеж, который мы называем текущая выгода — выплата дивидендов по акциям, купонная выплата по облигациям, чек за аренду квартиры и т. д. (2) Цена актива может увеличиться, и в этом случае вы получите прирост капитала. Вы можете догадаться, что цена актива должна быть каким-то образом связана с платежами, которые вы получаете от актива, и вы будете правы. В этом разделе мы объясним, как определить цену актива. Для этого мы используем два инструмента: дисконтированная приведенная стоимость и ожидаемая стоимость 9.0154 .Эти инструменты подробно обсуждаются в Главе 4 «Жизненные решения».

д. (2) Цена актива может увеличиться, и в этом случае вы получите прирост капитала. Вы можете догадаться, что цена актива должна быть каким-то образом связана с платежами, которые вы получаете от актива, и вы будете правы. В этом разделе мы объясним, как определить цену актива. Для этого мы используем два инструмента: дисконтированная приведенная стоимость и ожидаемая стоимость 9.0154 .Эти инструменты подробно обсуждаются в Главе 4 «Жизненные решения».

Стоимость апельсинового дерева

Представьте, что вы владеете очень простым активом: апельсиновым деревом. Апельсиновое дерево платит «дивиденды» в виде фруктов, которые вы можете продать. В чем для вас ценность владения таким деревом? Вы можете думать об этой стоимости как о максимальной сумме, которую вы готовы заплатить за апельсиновое дерево, то есть о вашей оценке дерева. По мере продвижения мы свяжем это значение с ценой апельсинового дерева.

Начнем с того, что предположим, что ваше апельсиновое дерево очень простое. В следующем году урожай составит ровно один апельсин. Этот апельсин можно продать в следующем году за 1 доллар. Тогда дерево погибнет. Мы предполагаем, что вы знаете все эти вещи с уверенностью.

В следующем году урожай составит ровно один апельсин. Этот апельсин можно продать в следующем году за 1 доллар. Тогда дерево погибнет. Мы предполагаем, что вы знаете все эти вещи с уверенностью.

Ценность апельсинового дерева для вас сегодня зависит от ценности 1 доллара в следующем году. Доллар в следующем году не стоит столько же, сколько доллар в этом году. Если у вас есть доллар в этом году, вы можете положить его в банк и заработать на нем проценты. Техника дисконтированной приведенной стоимости говорит нам, что вы должны разделить доллар следующего года на 9.0153 номинальный процентный коэффициент , чтобы найти его значение сегодня:

стоимость дерева = дисконтированная приведенная стоимость 1 доллара США в следующем году = 11 долларов США + номинальная процентная ставка = 1 доллар номинального процентного фактора.

Здесь и далее в этой главе мы используем коэффициент номинальной процентной ставки, а не номинальную процентную ставку , чтобы упростить чтение уравнений. Процентный фактор равен 1 плюс процентная ставка, поэтому всякий раз, когда процентная ставка положительна, процентный фактор больше 1. Мы используем номинальный процентный коэффициент, потому что выгода потока, которую мы дисконтируем, не была скорректирована с учетом инфляции. Если бы этот поток уже был скорректирован с учетом инфляции, то мы бы вместо этого дисконтировали с помощью коэффициента реальной процентной ставки .

Процентный фактор равен 1 плюс процентная ставка, поэтому всякий раз, когда процентная ставка положительна, процентный фактор больше 1. Мы используем номинальный процентный коэффициент, потому что выгода потока, которую мы дисконтируем, не была скорректирована с учетом инфляции. Если бы этот поток уже был скорректирован с учетом инфляции, то мы бы вместо этого дисконтировали с помощью коэффициента реальной процентной ставки .

Инструментарий: Раздел 17.6 «Кредитный рынок»

Вы можете просмотреть номинальные и реальные процентные ставки, а также номинальные и реальные процентные коэффициенты в инструментарии.

Чтобы понять, почему эта формула имеет смысл, начнем с особого случая номинальной процентной ставки, равной нулю. Затем, используя эту формулу, дисконтированная приведенная стоимость доллара в следующем году будет ровно 1 доллар. Вы были бы готовы заплатить максимум 1 доллар сегодня за право получить 1 доллар в следующем году. Точно так же, если сегодня вы положите 1 доллар в банк с нулевой процентной ставкой, завтра у вас будет ровно 1 доллар в банке. Когда номинальная процентная ставка равна нулю, 1 доллар сегодня и 1 доллар в следующем году имеют одинаковую ценность. В качестве другого примера предположим, что номинальная процентная ставка составляет 10 процентов. Используя формулу, дисконтированная приведенная стоимость составляет 1,001,1 доллара США = 0,9 доллара США.09. Если вы положите 0,909 доллара на банковский счет, выплачивая 10 процентов годовых (процентный коэффициент 1,1), то в конце года у вас будет 1 доллар в банке.

Точно так же, если сегодня вы положите 1 доллар в банк с нулевой процентной ставкой, завтра у вас будет ровно 1 доллар в банке. Когда номинальная процентная ставка равна нулю, 1 доллар сегодня и 1 доллар в следующем году имеют одинаковую ценность. В качестве другого примера предположим, что номинальная процентная ставка составляет 10 процентов. Используя формулу, дисконтированная приведенная стоимость составляет 1,001,1 доллара США = 0,9 доллара США.09. Если вы положите 0,909 доллара на банковский счет, выплачивая 10 процентов годовых (процентный коэффициент 1,1), то в конце года у вас будет 1 доллар в банке.

Дерево, которое живет много лет

Наше апельсиновое дерево было особенным во многих отношениях. Теперь сделаем наше дерево более похожим на реальные активы в экономике. Предположим сначала, что дерево живет несколько лет, принося плоды в течение многих последующих лет. Найти значение дерева теперь кажется намного сложнее, но есть некоторые приемы, которые помогают нам определить ответ. Апельсиновые деревья, такие как акции, облигации и другие активы, можно покупать и продавать. Итак, предположим, что в следующем году вы соберете урожай одного апельсина, продадите его, а затем продадите и дерево. Используя эту стратегию, значение дерева будет следующим:

Апельсиновые деревья, такие как акции, облигации и другие активы, можно покупать и продавать. Итак, предположим, что в следующем году вы соберете урожай одного апельсина, продадите его, а затем продадите и дерево. Используя эту стратегию, значение дерева будет следующим:

стоимость дерева в этом году = стоимость урожая в следующем году + цена дерева в следующем годуноминальный процентный коэффициент.

Первый член такой же, как и раньше: это дисконтированная текущая стоимость урожая следующего года для вас (в нашем примере 1 доллар). Второе слагаемое — это цена, по которой вы можете продать дерево в следующем году. Ведь если дерево проживет 10 лет, то на следующий год у него останется еще 9 урожаев и оно по-прежнему будет ценным активом.

Это выражение говорит нам нечто очень важное. Стоимость актива зависит от

- стоимость потоковой выгоды (здесь урожай апельсинов), которую вы получаете, владея активом,

- цена актива на рынке при его продаже.

Понимание того, что стоимость дерева равна стоимости урожая плюс цена следующего года, значительно упрощает анализ. Если вы знаете цену в следующем году, то вы знаете ценность дерева для вас в этом году. Конечно, мы еще не знаем, как будет определяться цена в следующем году; мы вернемся к этому вопросу позже.

Теперь мы можем дать более точное определение доходности актива. Сумма, которую вы получаете в процентах от владения активом в течение года: это сумма, которую вы получаете в процентном выражении от владения активом в течение года. год. Доход состоит из двух компонентов: денежного потока (например, дивиденда в случае акций) и цены актива. В случае с апельсиновым деревом доход рассчитывается как

1 + номинальная доходность = стоимость урожая в следующем году + цена дерева в следующем году стоимость дерева в этом году.

Поскольку мы знаем, что

стоимость дерева в этом году = стоимость урожая в следующем году + цена дерева в следующем году, номинальный процентный коэффициент,

отсюда следует, что

1 + процентная ставка, номинальный доход = номинальный процент + минимальный коэффициент = 1.

В этом простом случае доходность актива равна номинальной процентной ставке. Если бы нам нужна была реальная доходность, мы бы вместо этого использовали фактор реальной процентной ставки (1 + реальная процентная ставка).

Дерево со случайным урожаем

До сих пор мы предполагали, что вы точно знаете урожай апельсинов. Это хорошая отправная точка, но она нереалистична, если мы хотим использовать нашу историю, чтобы понять ценность реальных активов. Мы не знаем наверняка, какие будущие дивиденды будет выплачивать компания, акциями которой мы можем владеть. Мы также не знаем будущей цены акции или облигации.

Оглядываясь на дерево, которое живет всего один год, представьте, что вы не знаете, сколько апельсинов оно принесет. Начните с предположения, что вы можете купить дерево, которое простоит один период и урожай которого точно не известен. Ценность дерева зависит от следующего.

- Ожидаемая стоимость урожая. Вы должны перечислить все возможные исходы и вероятность каждого исхода. Например, в таблице 9.1 «Ожидаемый урожай с апельсинового дерева» показан случай с деревом, у которого есть три возможных результата: 0, 1 или 2 апельсина. Вероятность того, что апельсинов не будет 0, равна 10 процентам, то есть в среднем 1 из 10 случаев, когда дерево не приносит плодов. Вероятность 1 апельсина составляет 50 процентов: в среднем в половине случаев дерево приносит 1 плод. И вероятность 2 апельсинов составляет 40 процентов. Ожидаемый урожай получается путем сложения чисел в последнем столбце: 1,3 апельсина.

- Премия за риск Надбавка к доходности актива, требуемая инвесторами для компенсации рискованности актива. является дополнением к доходности актива, которое требуется инвесторам для компенсации рискованности актива. Эта корректировка отражает рискованность урожая и то, насколько не склонен к риску владелец дерева. Если владелец нейтрален к риску , в премии за риск нет необходимости. Достаточно очевидно, что если урожай известен с уверенностью, то нет необходимости и в надбавке за риск.

Например, в таблице 9.1 «Ожидаемый урожай с апельсинового дерева» показан случай с деревом, у которого есть три возможных результата: 0, 1 или 2 апельсина. Вероятность того, что апельсинов не будет 0, равна 10 процентам, то есть в среднем 1 из 10 случаев, когда дерево не приносит плодов. Вероятность 1 апельсина составляет 50 процентов: в среднем в половине случаев дерево приносит 1 плод. И вероятность 2 апельсинов составляет 40 процентов. Ожидаемый урожай получается путем сложения чисел в последнем столбце: 1,3 апельсина.

Например, в таблице 9.1 «Ожидаемый урожай с апельсинового дерева» показан случай с деревом, у которого есть три возможных результата: 0, 1 или 2 апельсина. Вероятность того, что апельсинов не будет 0, равна 10 процентам, то есть в среднем 1 из 10 случаев, когда дерево не приносит плодов. Вероятность 1 апельсина составляет 50 процентов: в среднем в половине случаев дерево приносит 1 плод. И вероятность 2 апельсинов составляет 40 процентов. Ожидаемый урожай получается путем сложения чисел в последнем столбце: 1,3 апельсина.

Инструментарий: Раздел 17.7 «Ожидаемая ценность»

Вы можете ознакомиться с концепциями неприятия риска и нейтральности к риску в инструментарии.

Таблица 9.1 Ожидаемый урожай с апельсинового дерева

| Результат (количество апельсинов) | Вероятность | Вероятность × Результат |

|---|---|---|

| 0 | 0,1 | 0 |

| 1 | 0,5 | 0,5 |

| 2 | 0,4 | 0,8 |

Самый простой способ увидеть, как работает премия за риск, — это признать, что тот, кто не склонен к риску, потребует более высокой прибыли, чтобы держать рискованный актив. Ранее мы говорили, что доходность актива без риска равна номинальной процентной ставке. Однако в случае рискового актива

Ранее мы говорили, что доходность актива без риска равна номинальной процентной ставке. Однако в случае рискового актива

1 + номинальная доходность = ожидаемая стоимость урожая в следующем году стоимость дерева = номинальный процентный фактор + надбавка за риск.

Отсюда видно, что существует взаимосвязь между риском и доходностью. Если урожай не связан с риском, то премия за риск равна нулю, поэтому доход равен номинальной процентной ставке. По мере того, как урожай становится более рискованным, премия за риск увеличивается, что приводит к увеличению прибыли на вложенный доллар.

Мы можем увидеть, как премия за риск влияет на стоимость дерева, перестроив уравнение:

стоимость дерева = ожидаемая стоимость урожая в следующем году, номинальный процентный коэффициент + надбавка за риск.

Для данного ожидаемого урожая, чем выше премия за риск, тем ниже стоимость дерева.

Стоимость актива в целом

Мы говорили об апельсиновых деревьях, потому что они хорошо иллюстрируют ключевые особенности более сложных активов. Мы можем объединить результаты нашего анализа апельсинового дерева, чтобы получить фундаментальное уравнение, которое мы можем использовать для оценки всех видов активов:

Мы можем объединить результаты нашего анализа апельсинового дерева, чтобы получить фундаментальное уравнение, которое мы можем использовать для оценки всех видов активов:

стоимость активов в этом году = прибыль от потока от активов + цена активов в следующем году, номинальный процентный коэффициент + надбавка за риск.

Мы применяем это уравнение в оставшейся части главы. Однако для простоты мы в большинстве случаев будем предполагать, что премия за риск отсутствует, то есть мы будем дисконтировать, используя только номинальный процентный фактор, за исключением тех случаев, когда мы явно хотим говорить о рискованности различных активов. Теперь мы можем использовать эту формулу для оценки более привычных активов, таких как облигации, акции, автомобили и дома.

Стоимость облигации

Предположим, вы хотите оценить облигацию, срок действия которой составляет всего один год. Вы получите платеж от заемщика в следующем году, а затем, поскольку облигация достигла срока погашения, дальнейших платежей не будет. Вполне естественно, что облигация становится бесполезной после погашения, поэтому ее цена в следующем году будет равна нулю. Эта связь подобна первому апельсиновому дереву, которое мы рассматривали: оно дает урожай в следующем году, а затем умирает. Следовательно, мы можем оценить облигацию, используя формулу

Вполне естественно, что облигация становится бесполезной после погашения, поэтому ее цена в следующем году будет равна нулю. Эта связь подобна первому апельсиновому дереву, которое мы рассматривали: оно дает урожай в следующем году, а затем умирает. Следовательно, мы можем оценить облигацию, используя формулу

стоимость облигации в этом году = купонный платеж в следующем годуноминальный процентный коэффициент.

Например, если купон по облигации требует выплаты 100 долларов в следующем году, а номинальная процентная ставка равна нулю, то стоимость облигации сегодня будет 100 долларов. Но если бы номинальная процентная ставка составляла 10 процентов, то стоимость облигации сегодня была бы равна 1001,1 доллара = 90,91 доллара.

Если до погашения облигации осталось несколько лет,

стоимость облигации в этом году = купонная выплата в следующем году + цена облигации в следующем годуноминальный процентный коэффициент.

Это выражение для стоимости облигации очень мощное. Это показывает, что облигация более ценна в этом году, если

- купонная выплата в следующем году выше,

- облигация будет продана по более высокой цене в следующем году, или

- процентные ставки ниже.

Ранее мы объясняли, что облигации подвержены риску инфляции. В нашем примере это можно увидеть двумя способами. Представьте, что инфляция увеличилась на 10 процентных пунктов.

Эта инфляция означает, что купонный платеж в следующем году будет стоить меньше в реальном выражении, то есть с точки зрения количества товаров и услуг, которые он купит. Кроме того, из уравнения Фишера мы знаем, что увеличение темпов инфляции приводит к изменениям номинальной процентной ставки. Если инфляция увеличивается на 10 процентных пунктов, а реальная процентная ставка остается неизменной, то номинальная ставка увеличивается на 10 процентных пунктов. Таким образом, дисконтированная приведенная стоимость облигации уменьшается. Инфляционный риск может привести к тому, что держатель облигации включит премию за риск при оценке облигации.

Таким образом, дисконтированная приведенная стоимость облигации уменьшается. Инфляционный риск может привести к тому, что держатель облигации включит премию за риск при оценке облигации.

Инструментарий: Раздел 17.8 «Корректировка инфляции»

Вы можете просмотреть уравнение Фишера в инструментарии.

Стоимость акций

Теперь воспользуемся нашим общим уравнением для оценки потока дивидендов от владения акциями. Представьте, что в этом году вы владеете акциями. Вы можете подержать его в течение года, получить дивиденды, если они есть, а затем продать акции. На данный момент мы относимся и к дивидендам, и к цене в следующем году так, как если бы они были известны наверняка. Какова стоимость доли по этому плану?

стоимость акции в этом году = выплата дивидендов в следующем году + цена акции в следующем годуноминальный процентный коэффициент.

Это уравнение похоже на то, которое мы использовали для фруктового дерева и связи. Выгода от потока в этом случае — это дивиденды, выплачиваемые по акциям. Поскольку дивиденд получен в следующем году, мы должны дисконтировать его до текущего года, используя номинальный процентный коэффициент. Другая часть стоимости доли связана с тем, что она может быть продана в следующем году. Опять же, эта цена акций должна быть дисконтирована, чтобы представить ее в сегодняшнем выражении. Если акция не выплачивает дивиденды в следующем году, то ее стоимость еще проще: стоимость акции в этом году равна ее цене в следующем году, дисконтированной по номинальному процентному коэффициенту.

Выгода от потока в этом случае — это дивиденды, выплачиваемые по акциям. Поскольку дивиденд получен в следующем году, мы должны дисконтировать его до текущего года, используя номинальный процентный коэффициент. Другая часть стоимости доли связана с тем, что она может быть продана в следующем году. Опять же, эта цена акций должна быть дисконтирована, чтобы представить ее в сегодняшнем выражении. Если акция не выплачивает дивиденды в следующем году, то ее стоимость еще проще: стоимость акции в этом году равна ее цене в следующем году, дисконтированной по номинальному процентному коэффициенту.

Доход от владения акцией бывает двух видов: дивиденды и прибыль от продажи акции в следующем году. Чтобы рассчитать прибыль на вложенный доллар, мы делим дивиденд и будущую цену на стоимость акции в этом году:

доход на доллар = дивиденд в следующем году + цена акции в следующем году стоимость акции в этом году.

В таблице 9.2 «Дисконтированная приведенная стоимость дивидендов в долларах» показан пример, в котором мы рассчитываем стоимость акций с использованием двух различных процентных ставок: 5 процентов и 10 процентов.

Таблица 9.2 Дисконтированная приведенная стоимость дивидендов в долларах

| Дивиденды | Цена в следующем году | Дисконтированная приведенная стоимость (5%) | Дисконтированная приведенная стоимость (10%) |

|---|---|---|---|

| 1 | 2 | 2,86 | 2,73 |

| 1 | 4 | 4,76 | 4,55 |

| 2 | 4 | 5,71 | 5,45 |

Стоимость дома

Существуют и другие известные активы, которые также могут быть оценены таким же образом. Дом — это актив, который каждый год приносит пользу в виде предоставления жилья. Стоимость дома — это поток услуг, которые он предоставляет в течение следующего года, плюс цена, которую он может продать в следующем году. Конечно, вместо того, чтобы жить в своем доме и наслаждаться потоком услуг, вы могли бы сдавать его в аренду. Затем

Дом — это актив, который каждый год приносит пользу в виде предоставления жилья. Стоимость дома — это поток услуг, которые он предоставляет в течение следующего года, плюс цена, которую он может продать в следующем году. Конечно, вместо того, чтобы жить в своем доме и наслаждаться потоком услуг, вы могли бы сдавать его в аренду. Затем

стоимость дома в этом году = стоимость арендных платежей в течение следующего года + цена дома в следующем годуноминальный процентный коэффициент.

Текущая стоимость дома и аналогичных активов отражает

- поток услуг актива в течение года,

- стоимость перепродажи в следующем году и

- процентная ставка, используемая для дисконтирования будущих потоков.

Это полностью соответствует тому, что мы уже нашли как для облигаций, так и для акций.

Ключевые выводы

- Стоимость актива — это максимальная сумма, которую вы готовы заплатить за владение этим активом.