Выгодно ли рефинансирование кредита? Описание целей и особенностей услуги

- Цели рефинансирования

- Преимущества и недостатки рефинансирования

- Выгодно ли рефинансирование потребительского кредита

- В каком случае рефинансирование не подойдет?

- уменьшение суммы ежемесячных выплат;

- увеличение срока возврата;

- упрощение условий обслуживания: вместо выплаты нескольких займов разным банкам удобнее вносить платежи по одному кредиту;

- уменьшение кредитной нагрузки;

- снижение риска выйти на просрочку.

- получение более выгодных условий: можно уменьшить сумму ежемесячного платежа, снизив ставку и продлив период выплат. Тем самым выплачивать задолженность станет проще;

- если кредитов было несколько, их объединение уменьшает риск пропустить платеж и получить штраф от банка.

- С помощью перекредитования можно снять запрет на отчуждение недвижимости или другое обременение с залогового имущества;

- нужно потратить время, а иногда и деньги на оформление необходимых справок и документов;

- кредиторы не всегда охотно дают разрешение на переоформление кредита;

- объединить можно не более пяти займов;

-

при небольшой сумме долга перекредитование не выгодно – это предложение для значительных сумм, взятых на большой период.

- сумму задолженности;

- вид платежей;

- процентную ставку.

- у вас плохая кредитная история: были судебные разбирательства, штрафы, просрочки платежей;

- срок оставшихся выплат не превышает 6 месяцев.

Рефинансирование потребительского кредита – это оформление нового займа для погашения предыдущего. Такая финансовая операция позволяет улучшить условия – уменьшить процентную ставку, увеличить срок договора, снизить ежемесячный платеж. С помощью рефинансирования можно закрыть долги по потребительским кредитам, кредитным картам, целевым займам. Если у заемщика несколько кредитов, их можно объединить в один, то есть погасить с помощью нового кредита, и сосредоточить финансовые усилия на его выплате.

Цели рефинансирования

При рефинансировании потребительского кредита заемщик не получает деньги на руки и не может распоряжаться ими по своему усмотрению. Банк самостоятельно направляет выданные средства на погашение имеющихся долгов заемщика.

Банк самостоятельно направляет выданные средства на погашение имеющихся долгов заемщика.

Цели рефинансирования:

Преимущества и недостатки рефинансирования

Плюсы рефинансирования:

Имеет ли рефинансирование недостатки? Да, как и любая другая банковская операция:

Выгодно ли рефинансирование потребительского кредита

Рефинансирование задолженности по потребительским кредитам – выгодно ли это? Принимая решение, следует учесть основные факторы:

Учитывайте также изменения в условиях – может потребоваться страховка по условиям нового займа, что повлечет за собой немалые дополнительные расходы. При разнице в процентной ставке около 5 % рефинансирование выгодно в ситуации, когда вы выплатили не больше половины займа. Чем раньше будет принято решение, тем меньше составит переплата.

В каком случае рефинансирование не подойдет?

Новый договор влечет дополнительные расходы, которые могут свести выгоду от перекредитования практически к нулю. Не стоит решаться на это, если:

Важно все посчитать и убедиться, что рефинансирование улучшает, а не ухудшает условия действующего потребительского кредита.

Поделиться с друзьями:

Рефинансирование кредита — что это такое: как проходит процедура перекредитования

30.11.2022

Группа ВТБ

Это замена уже имеющегося у клиента кредита новым, который он берёт у своего или другого банка на более выгодных для себя условиях.

Обязательным условием рефинансирования является погашение действующих кредитов за счет средств нового кредита.

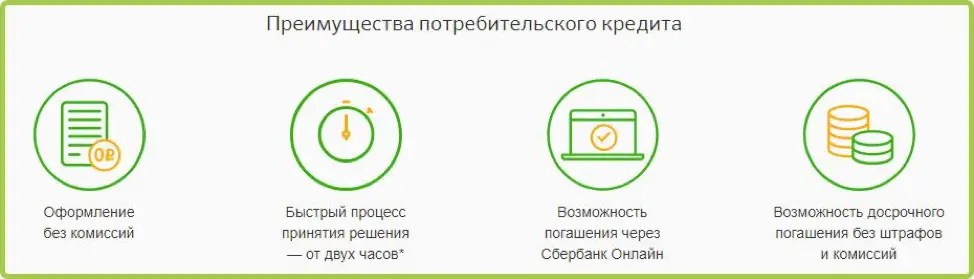

Основные преимущества рефинансирования

Платеж — снижение платежа за счет более низкой ставки или увеличения срока кредитования

Срок — можно взять кредит на тот же период, увеличить его или уменьшить

Сумма кредита — не менее суммы, необходимой для погашения действующих кредитов. При этом при желании возможно получение дополнительных средств на любые цели

Обслуживание — удобство обслуживания и погашения кредита.

Погашение кредитов в одну дату в одном банкеСозаемщик и поручитель — в новом договоре можно отказаться от их участия и не привлекать других людей к выплате займа

Залог — можно не использовать имущество в качестве залога

Погашение кредитов в одну дату в одном банке

Погашение кредитов в одну дату в одном банкеЗа рефинансированием кредита можно обратиться в ВТБ и узнать решение буквально за пару минут. Почему это удобно:

снижение платежа по кредиту

можно взять дополнительные средства на любые цели

выбор даты платежа — выбирайте удобную дату при оформлении кредита и погашайте заем на комфортных условиях

кредитные каникулы — раз в полгода по заявлению можно пропустить платеж без штрафов и комиссий.

Актуальные условия, на которых можно рефинансировать кредит в ВТБ, всегда доступны на сайте.

Разница между реструктуризацией и рефинансированием

Это похожие процедуры, обе связаны с кредитом и нацеленные на изменение условий по действующему кредиту. Но механизм работы у них разный.

Но механизм работы у них разный.

Рефинансирование — инструмент, с помощью которого клиент закрывает старый кредит за счет нового с целью улучшения условий. Перекредитование возможно в том же банке (при наличии подобного предложения) или в другом.

Реструктуризация — инструмент для управления действующим займом. Это изменение условий — платежа или срока — текущего кредита. Процедура создана для облегчения кредитной нагрузки в кризисный для заемщика момент, чтобы сделать выплату посильной.

Реструктуризацию нельзя оформить просто по желанию клиента, для этого нужны серьезные обоснования. Например, уменьшение заработной платы или временная потеря трудоспособности, которые можно документально подтвердить.

Процедура

Рефинансирование

Реструктуризация

Когда можно получить одобрение

В любой ситуации

При возникновении сложных жизненных ситуаций — смерть родственника, изменения уровня платежеспособности, рождение ребенка и т.п.

Оформление после просрочки

Влияние на кредитную историю

Улучшает

Ухудшает

Выбор банка

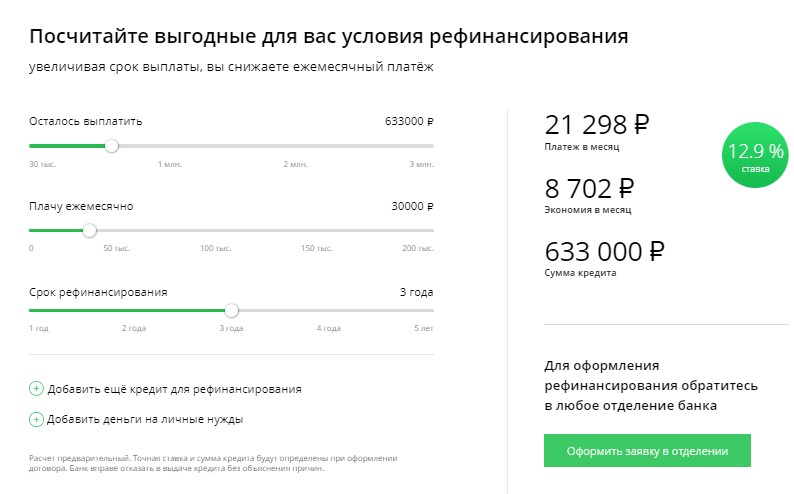

В каких случаях рефинансирование кредита выгодно

Насколько выгодным будет новый заем — зависит от его условий и ваших целей. Важно изучить предлагаемые условия до подписания документов.

Важно изучить предлагаемые условия до подписания документов.

Когда стоит рефинансировать заем:

Ставка снизилась. По новому предложению %% ниже, а значит, переплата тоже уменьшится. Есть смысл подавать заявку, если разница между ставками составляет хотя бы 0,5% в крупных кредитах, например при ипотеке. При большой сумме даже снижение на 0,5% дает ощутимый результат.

Нужны дополнительные денежные средства на личные цели.

Планируется продажа имущества. Если вы хотите продать квартиру или автомобиль в залоге, можно перекредитоваться и снять обременение с жилья или машины, а после продажи — закрыть кредит.

Почему рефинансирование может оказаться невыгодным

Условия нового займа могут оказаться невыгодными в следующих случаях:

Неподходящая ставка. Если в новом кредите годовой процент будет такой же, как в предыдущем, или больше.

Дополнительные комиссии.

В некоторых банках за перекредитование и перевод средств в другие финансовые учреждения может взиматься комиссия.Большая часть кредита уже погашена. В этом случае клиенту лучше сначала пересчитать выгоду с учётом уже выплаченных процентов.

В некоторых банках за перекредитование и перевод средств в другие финансовые учреждения может взиматься комиссия.

В некоторых банках за перекредитование и перевод средств в другие финансовые учреждения может взиматься комиссия.Какие кредиты нельзя рефинансировать

Большинство банков могут отказать в перекредитовании следующих видов займов:

микрозаймов (из МФО или МКК)

реструктуризированных кредитов

Требования к рефинансируемым кредитам и кредитной истории клиента

Обычно условия, предъявляемые к заемщикам, схожи у большинства банков:

отсутствие текущей просроченной задолженности. Банки не хотят рефинансировать долг, по которому начали начислять пени. Кроме того, если заемщик уже пропускает платежи по старому кредиту, возможно, он будет недобросовестно погашать и новый кредит

отсутствие просрочек за последние 6–12 месяцев.

За последние полгода или год кредитная история должна быть идеальной, все суммы платежи должны вноситься без задержекограничение максимального количества кредитов, которые можно объединить в один. Например, в ВТБ их 6

до конца выплат осталось 3–6 месяцев. Если осталось меньше, переоформлять документы не будет выгодно ни банку, ни заемщику

кредит выплачивается 3–6 месяцев. Банку важно проверить платежеспособность и ответственность клиента, посмотреть, как он исполняет взятые обязательства

За последние полгода или год кредитная история должна быть идеальной, все суммы платежи должны вноситься без задержек

За последние полгода или год кредитная история должна быть идеальной, все суммы платежи должны вноситься без задержекКак происходит рефинансирование кредита

Этот инструмент работает почти так же, как оформление обычного займа в банке. Только у него есть конкретная цель — погашение кредита в других банках, одном или нескольких. Обычно договор содержит пункт о необходимости осуществления досрочного погашения рефинансируемых кредитов в других банках в определенный срок с даты оформления (60–90 дней). В противном случае банк может повысить ставку или применить другие штрафные санкции.

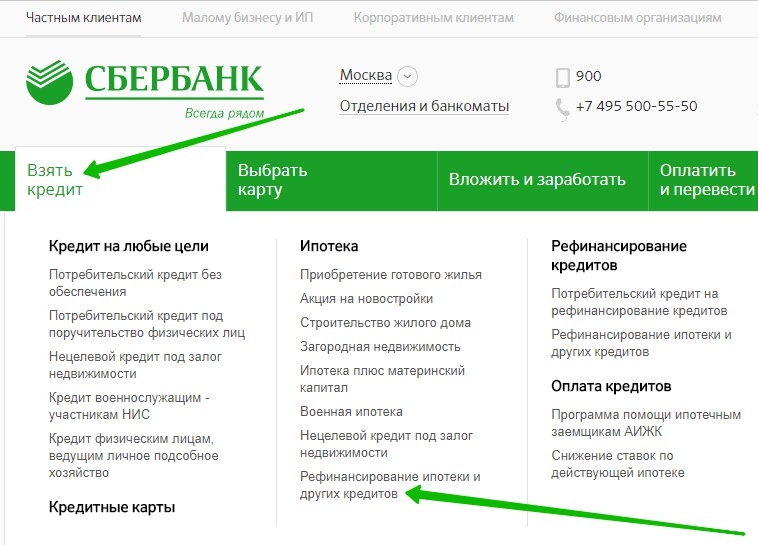

Как рефинансировать кредиты другого банка в ВТБ:

Подача заявки. Нужно заполнить анкету на сайте или в отделении банка, указав кредиты, которые планируется рефинансировать.

Принятие решения онлайн занимает около 2 минут.

Выдача. Банк зачисляет средства на счет клиента, после чего осуществляется перевод средств по указанным клиентом реквизитам в другой банк для погашения рефинансируемых кредитов. Клиенту нужно только оформить заявление на досрочное погашение в другом банке и убедиться, что старые кредиты закрыты. Если клиент запрашивал дополнительную сумму для личных целей, то ей можно пользоваться по своему усмотрению — снять наличными или тратить на покупки с помощью карты.

Необходимые документы

Точный список документов можно проверить на сайте или узнать у сотрудника банка. Обычно это паспорт, в некоторых случаях — документы, подтверждающие доход.

Обычно это паспорт, в некоторых случаях — документы, подтверждающие доход.

В некоторых банках могут потребовать оригинал имеющихся кредитных договоров, справку от банка с реквизитами, остатком долга и графиком платежей.

В ВТБ никаких документов по рефинансируемым кредитам не требуется.

Основные причины для отказа в рефинансировании кредита

Большинство причин, почему банк не одобряет заявку на перекредитование, те же, что и при подаче заявки на обычный заем:

Плохая кредитная история. Клиенту, у которого есть просрочки или судебные иски по другим займам, будет сложно получить одобрение.

Низкий уровень дохода. Это важный показатель, который сравнивается с будущими расходами по новому кредиту. Если платеж будет составлять свыше 40% от заработка вместе с расходами по другим займам, в перекредитовании может быть отказано.

Недавно оформленный кредит. Перед подачей новой заявки стоит внести не менее 3-6 платежей по действующему кредиту.

Сколько раз можно оформить рефинансирование кредитов

По закону ограничений по количеству перекредитований нет.

Поделиться:

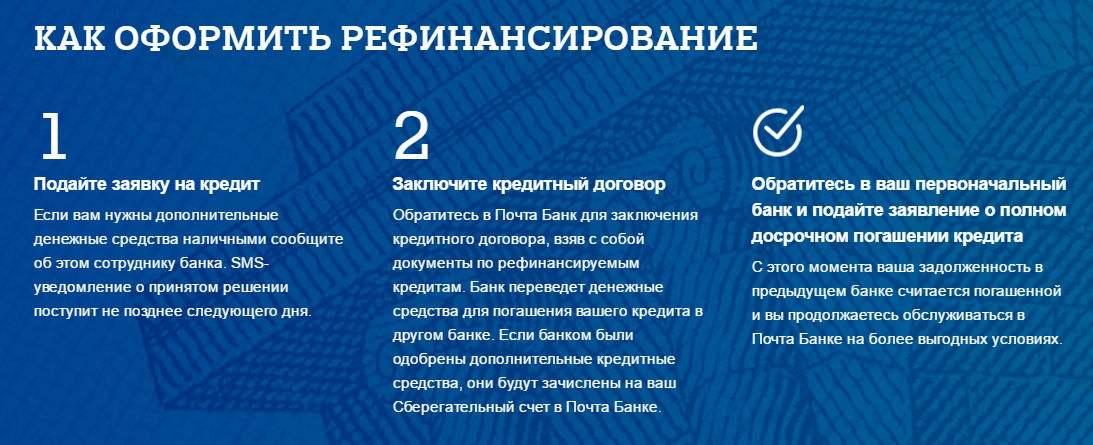

Как оформить рефинансирование

1

Заполните заявку

Одобрим за 2 минуты

1

Заполните заявку

Одобрим за 2 минуты

2

Оформите кредит

В одном из отделений банка

Отделения банка2

Оформите кредит

В одном из отделений банка

3

Погасите старый кредит

Переведем деньги по указанным реквизитам

3

Погасите старый кредит

Переведем деньги по указанным реквизитам

Другие полезные статьи

Кредиты27.07.2022

Что такое кредит простыми словами

Читать далее

Дебетовые карты26.08.2022

Что такое дебетовая карта простыми словами

Читать далее

Кредитные карты17.08.2022

Что такое кредитная карта

Читать далее

Можете ли вы рефинансировать личный кредит?

В этой статье:

- Когда следует подумать о рефинансировании личного кредита?

- Как рефинансировать личный кредит

- Как рефинансирование личного кредита влияет на ваш кредит

Одной из основных причин, по которой заемщики берут личные кредиты, является погашение долга с высокими процентами с помощью кредита с более низкой процентной ставкой. В том же духе вы можете рассмотреть возможность рефинансирования вашего текущего кредита, если найдете кредит, предлагающий вам более низкую процентную ставку.

В том же духе вы можете рассмотреть возможность рефинансирования вашего текущего кредита, если найдете кредит, предлагающий вам более низкую процентную ставку.

Вы можете рефинансировать личный кредит, пройдя предварительную квалификацию для получения нового кредита, подав заявку и используя средства для погашения старого кредита. Понимание преимуществ и недостатков рефинансирования личного кредита и того, как это может повлиять на ваш кредит, может помочь вам решить, является ли это хорошим вариантом.

Когда следует подумать о рефинансировании личного кредита?

Вы можете задаться вопросом, как скоро вы сможете рефинансировать личный кредит. Как правило, вы можете рефинансировать личный кредит, как только вы начнете вносить платежи. Но не забудьте проверить условия вашего текущего кредита на наличие каких-либо ограничений, препятствующих рефинансированию.

Решение о рефинансировании личного кредита, скорее всего, будет зависеть от вашего уникального финансового положения. Взвесьте следующие плюсы и минусы рефинансирования личного кредита, чтобы решить, следует ли вам заменить текущий кредит на новый.

Взвесьте следующие плюсы и минусы рефинансирования личного кредита, чтобы решить, следует ли вам заменить текущий кредит на новый.

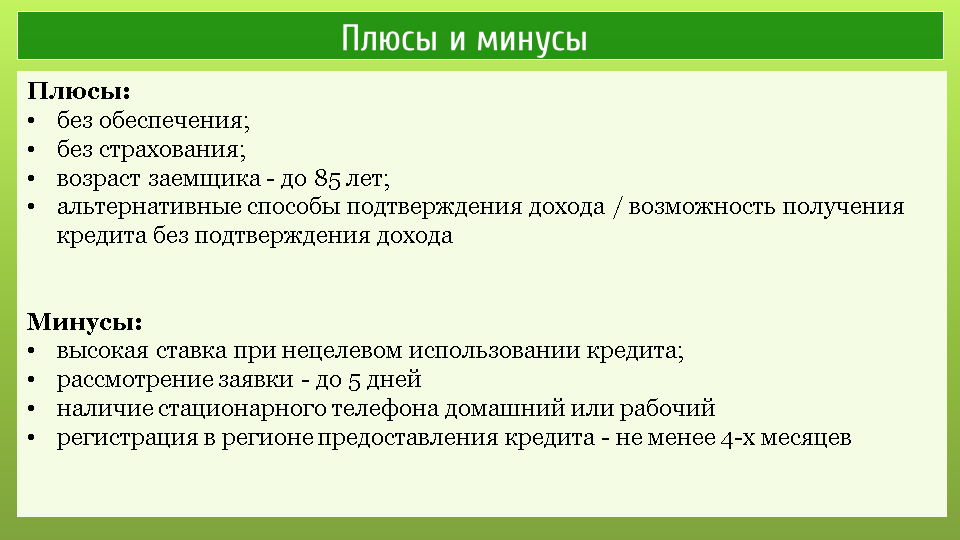

Плюсы рефинансирования личного кредита

Как и рефинансирование любого кредита, выбор рефинансирования вашего личного кредита имеет некоторые преимущества.

- Экономьте на процентах. Если ваш кредитный рейтинг выше, чем при первой подаче заявки на личный кредит, вы можете претендовать на более низкую процентную ставку. Это может помочь вам сэкономить деньги в течение всего срока кредита, если вы сохраняете тот же срок погашения.

- Измените срок погашения. Рефинансирование в новый кредит с более длительным сроком погашения может снизить ваши ежемесячные платежи и сделать их более управляемыми. И наоборот, если вы можете позволить себе более высокие платежи, рефинансирование кредита на более короткий срок может сэкономить вам деньги на процентных платежах в целом.

- Получить больший кредит. Можете ли вы рефинансировать личный кредит на больше денег? Да. В зависимости от вашего кредита вы можете претендовать на получение личного кредита с более высоким лимитом заимствования, потенциально до 100 000 долларов США.

- Стабилизируйте свою процентную ставку. Если ваш текущий личный кредит имеет переменную процентную ставку, колебания рынка могут привести к повышению или понижению ваших ставок. Вы можете избежать непредсказуемых ставок, переключившись на личный кредит с фиксированной процентной ставкой, которая остается неизменной в течение всего срока кредита.

Можете ли вы рефинансировать личный кредит на больше денег? Да. В зависимости от вашего кредита вы можете претендовать на получение личного кредита с более высоким лимитом заимствования, потенциально до 100 000 долларов США.

Можете ли вы рефинансировать личный кредит на больше денег? Да. В зависимости от вашего кредита вы можете претендовать на получение личного кредита с более высоким лимитом заимствования, потенциально до 100 000 долларов США.Минусы рефинансирования личного кредита

Конечно, рефинансирование не для всех. Рассмотрите следующие недостатки личного рефинансирования кредита, прежде чем поставить подпись на пунктирной линии.

- Вы можете понести штраф за досрочное погашение. Ознакомьтесь с условиями вашего существующего кредита, чтобы определить, будет ли ваш кредитор наказывать вас за досрочное погашение остатка кредита.

- За выдачу нового кредита может взиматься плата. Многие кредиторы взимают комиссию за выдачу кредита в размере от 1% до 8% от суммы кредита для обработки вашего кредита. Эти сборы вычитаются из суммы кредита, поэтому убедитесь, что у вас достаточно средств для погашения первого кредита.

- Со временем вы можете платить больше процентов. Хотя продление срока кредита может помочь вам снизить ежемесячный платеж, вы можете в конечном итоге платить больше денег в виде процентов в течение срока действия кредита.

- Это может повлиять на ваш кредитный рейтинг. Когда вы подаете заявку на новый кредит, ваш кредитор, скорее всего, заберет ваш кредит, что считается запросом в вашем кредитном отчете. Жесткие запросы могут временно снизить ваш кредитный рейтинг на пять пунктов или меньше.

Как рефинансировать личный кредит

Вы можете рефинансировать личный кредит через традиционный банк, кредитный союз или онлайн-кредиторов. Вы даже можете рефинансировать свой кредит в том же банке, если они позволяют это. Если вы готовы рефинансировать свой личный кредит в текущем банке или другом кредиторе, выполните следующие шесть шагов:

Вы даже можете рефинансировать свой кредит в том же банке, если они позволяют это. Если вы готовы рефинансировать свой личный кредит в текущем банке или другом кредиторе, выполните следующие шесть шагов:

1. Определите, сколько денег вам нужно

Убедитесь, что ваш новый кредит имеет достаточно высокий лимит займа, чтобы погасить ваши текущий кредит. Помните, что ваш кредитор может взимать штраф за досрочное погашение, а ваш новый кредит может сопровождаться комиссией за выдачу кредита, и обе эти суммы вы должны учитывать при подсчете цифр. Вы должны убедиться, что любые штрафы и сборы не сводят на нет преимущества рефинансирования.

2. Просмотрите свой кредитный отчет и кредитный рейтинг

Прежде чем вы начнете покупать новый кредит, подумайте о том, чтобы получить свой кредитный отчет и кредитный рейтинг, чтобы узнать, в каком состоянии ваша кредитоспособность. Имейте в виду, кредиторы обычно рекламируют самые низкие ставки — те, которые они резервируют для заемщиков с лучшей кредитной историей. Вы можете не получить рекламируемую ставку, если ваш кредитный рейтинг ниже исключительного.

Вы можете не получить рекламируемую ставку, если ваш кредитный рейтинг ниже исключительного.

3. Выбирайте и сравнивайте ставки и условия

Пройдите предварительный квалификационный отбор у нескольких кредиторов, чтобы увидеть ставки и условия личного кредита, которые могут быть вам доступны. Предварительная квалификация позволяет сравнивать предложения кредита, не влияя на ваш кредитный рейтинг. Убедитесь, что вы сравниваете яблоки с яблоками для той же суммы кредита и срока погашения, и примите во внимание любые применимые комиссии по кредиту.

4. Подайте заявку

После того, как вы выбрали предложение по кредиту как наиболее подходящее для ваших нужд, заполните заявку и предоставьте все запрошенные подтверждающие документы, такие как удостоверение личности, номер социального страхования, платежные квитанции и выписки со счета.

Если банк или кредитный союз одобрит ваш личный кредит, вы должны получить средства в течение одного-пяти дней. Многие онлайн-кредиторы финансируют ваш кредит в тот же день или на следующий рабочий день.

5. Погасить существующий кредит

В то время как ваш кредитор может перевести средства личного кредита на ваш счет, другие кредиторы могут погасить ваш первоначальный кредит от вашего имени. Вы можете претендовать на снижение процентной ставки, решив, чтобы кредитор напрямую погасил ваш кредит, поэтому внимательно проверьте свои условия, прежде чем принимать решение. Не забудьте проверить свою учетную запись, чтобы убедиться, что первый кредит закрыт и не осталось остатка или дополнительных комиссий.

6. Внесите платежи по новому кредиту

Когда вы получите средства для нового кредита, начнется период его погашения. Целесообразно настроить автоматические платежи, чтобы никогда не пропустить платеж.

Как рефинансирование личного кредита влияет на ваш кредит

Рефинансирование вашего личного кредита может повлиять на ваш кредитный рейтинг несколькими способами:

- Подробные запросы: кредитный отчет, который может негативно повлиять на ваш счет. Как упоминалось выше, провал в вашем счете обычно незначительный и временный. Стоит отметить, что когда вы покупаете один тип кредита в течение определенного периода времени, например, 14 дней, кредитные скоринговые компании могут учитывать ваши заявки как один запрос для целей расчета баллов. Когда за короткое время поступает несколько запросов — 14 дней для VantageScore и 45 дней для FICO 9.0104 ® Оценка ☉ — модели оценки знают, что вы делаете сравнительные покупки, и учитывают это как один индивидуальный запрос.

- Продолжительность кредитной истории: То, как долго вы управляете открытыми кредитными счетами, составляет 15% от вашего балла FICO ® . Этот фактор оценки включает в себя возраст вашей самой старой учетной записи, сколько времени прошло с тех пор, как вы открыли учетную запись, и средний возраст всех ваших учетных записей. Если ваш личный кредит представляет собой один из ваших самых старых счетов, его рефинансирование может негативно повлиять на ваш кредитный рейтинг, уменьшив длину вашей кредитной истории и средний возраст ваших счетов.

Как упоминалось выше, провал в вашем счете обычно незначительный и временный. Стоит отметить, что когда вы покупаете один тип кредита в течение определенного периода времени, например, 14 дней, кредитные скоринговые компании могут учитывать ваши заявки как один запрос для целей расчета баллов. Когда за короткое время поступает несколько запросов — 14 дней для VantageScore и 45 дней для FICO 9.0104 ® Оценка ☉ — модели оценки знают, что вы делаете сравнительные покупки, и учитывают это как один индивидуальный запрос.

Как упоминалось выше, провал в вашем счете обычно незначительный и временный. Стоит отметить, что когда вы покупаете один тип кредита в течение определенного периода времени, например, 14 дней, кредитные скоринговые компании могут учитывать ваши заявки как один запрос для целей расчета баллов. Когда за короткое время поступает несколько запросов — 14 дней для VantageScore и 45 дней для FICO 9.0104 ® Оценка ☉ — модели оценки знают, что вы делаете сравнительные покупки, и учитывают это как один индивидуальный запрос.

Хорошей новостью является то, что вы можете восстановить свою первоначальную кредитную позицию, регулярно и своевременно выплачивая новый кредит.

Должны ли вы рассмотреть вопрос о рефинансировании вашего личного кредита?

Рефинансирование личного кредита может иметь смысл, если новый кредит поможет вам улучшить свое финансовое положение. Запустите числа и сделайте сравнение яблок с яблоками с вашим текущим кредитом и любым новым кредитом, который вы рассматриваете. Если новый кредит может снизить ваши процентные платежи, сделать платежи более доступными или сократить срок кредита, рефинансирование может иметь смысл.

Если кредитные предложения, которые вы получаете, имеют более высокие процентные ставки, чем ваш текущий кредит, вы можете приостановить свои усилия по рефинансированию, чтобы улучшить свой кредит. Затем вы можете рефинансировать, когда ваш кредитный рейтинг выше, и вы имеете право на более привлекательные ставки. Тем не менее, рост процентных ставок из-за экономических факторов может сделать рефинансирование непривлекательным, даже если у вас высокий кредитный рейтинг. Один из способов мгновенно повысить ваш балл FICO ® — использовать Experian Boost 9.0104 ® ø . Эта функция дает вам кредит на ответственную оплату счетов, таких как ваш телефон, коммунальные услуги и потоковые сервисы. Это также дает вам доступ к бесплатному кредитному отчету Experian и рейтингу FICO ® .

Один из способов мгновенно повысить ваш балл FICO ® — использовать Experian Boost 9.0104 ® ø . Эта функция дает вам кредит на ответственную оплату счетов, таких как ваш телефон, коммунальные услуги и потоковые сервисы. Это также дает вам доступ к бесплатному кредитному отчету Experian и рейтингу FICO ® .

Рефинансирование с обналичкой: хорошая ли это идея?

Автор: Луи ДеНикола

Обновлено • 5 минут чтения • Учиться на испанском

Изображение: Молодая пара в своей гостиной узнает о рефинансировании наличными на своем ноутбуке. Рефинансирование наличными позволяет вам использовать капитал, который вы создали в своем доме, погасив существующую ипотеку и заменив ее на более крупную сумму ипотеки, а также получив разницу в виде платежа наличными. Но вы должны учитывать затраты и влияние, которое они окажут на ставку, срок и платежи по ипотеке.

Луи ДеНикола пишет статьи о личных финансах для American Express и Discover. Примечание редакции: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если вы хотите получить доступ к собственному капиталу, стоит подумать о рефинансировании наличными.

Рефинансирование с выплатой наличных позволяет вам взять новую ипотеку на сумму, превышающую вашу задолженность по существующей, и оставить разницу наличными. Сумма, на которую вы можете претендовать, частично зависит от того, сколько акций вы имеете в своем доме.

Вы можете использовать деньги, чтобы инвестировать в улучшение дома, консолидировать долги под высокие проценты или оплатить другие неотложные нужды, но рефи с обналичкой не всегда лучший вариант.

Мы рассмотрим, как работает рефинансирование с выплатой наличных, когда имеет смысл подумать и какие альтернативы следует взвесить.

Хотите рефинансировать ипотечный кредит? Сравните цены

- Как работает рефинансирование наличными?

- Является ли рефинансирование наличными хорошей идеей?

- Что лучше: рефинансирование наличными или кредит под залог недвижимости?

Как работает рефинансирование наличными?

Как традиционное рефинансирование ипотеки, так и рефинансирование наличными включают в себя получение нового кредита для погашения существующей ипотеки. При традиционном рефинансировании вы берете взаймы примерно ту же сумму, что и в настоящее время должны, и пытаетесь получить более низкую процентную ставку, другой срок или и то, и другое.

При традиционном рефинансировании вы берете взаймы примерно ту же сумму, что и в настоящее время должны, и пытаетесь получить более низкую процентную ставку, другой срок или и то, и другое.

Ваша процентная ставка и срок также могут измениться при возврате наличных, но идея состоит в том, чтобы займите больше, чем вы сейчас должны, и используйте дополнительные деньги для чего-то другого.

Если вы просто хотите снизить процентную ставку, лучшим вариантом может быть традиционный рефи, потому что он, как правило, имеет более низкие ставки, чем рефи с обналичкой.

«Рефинансирование наличными может быть отличным вариантом, если вы уже планировали рефинансировать свой ипотечный кредит и создали собственный капитал в доме», — говорит Энди Тейлор, генеральный директор по ипотечному кредитованию в Credit Karma. «По сути, это получение еще одного, более крупного кредита, чтобы погасить первоначальную ипотеку, и использование дополнительных денег, взятых взаймы, для получения наличных».

Как правило, максимальное значение составляет 80 % от отношения кредита к стоимости или LTV. Например, если ваш дом стоит 100 000 долларов, вы можете взять кредит только на общую сумму 80 000 долларов.

Чтобы получить право на рефинансирование наличными, вам, как правило, необходимо пройти оценку вашего дома. Оценочная стоимость может повлиять на то, сколько денег вы можете взять, поскольку она определяет стоимость дома для отношения кредита к стоимости.

Является ли рефинансирование наличными хорошей идеей?После выплаты первоначальной ипотеки и связанных с ней комиссий обычно нет никаких ограничений на использование денег, полученных при рефинансировании наличными. Но хорошенько подумайте, как вы решите их потратить.

«Люди могут пожалеть, что потратили деньги на роскошь», — говорит Ребекка Тардье, ипотечный кредит в Cardinal Financial Company в Мелвилле, Нью-Йорк. Она предлагает «попытаться использовать деньги, чтобы улучшить свое финансовое положение».

Хотите рефинансировать ипотечный кредит? Сравните цены

Плюсы рефинансирования наличнымиЕсли вы накопили капитал в своем доме, имеет смысл использовать его для достижения другой финансовой цели. Вот некоторые ситуации, когда вы, возможно, захотите рассмотреть рефинансирование наличными.

- Консолидация долгов с более высокой процентной ставкой — Потенциально рефи обналичивания полезно использовать для консолидации долговых обязательств с высокой процентной ставкой, таких как задолженность по кредитным картам и персональные кредиты. Существует также потенциальная налоговая выгода, поскольку проценты по ипотеке могут облагаться налогом, в то время как проценты по личным кредитам, кредитным картам и автокредитам часто не облагаются налогом. Но не забудьте посмотреть на общую стоимость финансирования, а не только на процентную ставку. Между затратами на закрытие и потенциально более долгосрочной перспективой возврат наличных не всегда может иметь финансовый смысл.

- Плата за высшее образование — Если у вас есть ребенок студенческого возраста, использование рефи обналичивания может быть хорошей альтернативой взятию частных студенческих кредитов, которые могут иметь более высокую процентную ставку.

- Улучшение или ремонт дома — Использование денег для реконструкции или расширения части вашего дома или для критически важного обслуживания может окупиться за счет повышения стоимости дома. Но не полагайтесь на рефи обналичивания для быстрого решения во время чрезвычайной ситуации дома — процесс ремонта может занять месяцы.

Хотя может быть много причин, по которым вам может понадобиться рефинансирование с обналичкой, это не всегда имеет смысл. Вот почему.

- Вы можете получить более высокую процентную ставку. Рефинансирование изменяет условия вашей ипотеки, которые могут включать вашу процентную ставку, и вы можете получить более высокую ставку по ипотеке. Спросите себя, стоит ли потеря низкой ставки доступа к наличным деньгам.

- Вам нужно будет оплатить расходы на закрытие. Как и в случае с другими видами рефинансирования ипотеки, рефинансирование наличными требует от вас оплаты расходов на закрытие. Затраты могут варьироваться в зависимости от баланса вашего нового кредита, и они могут составлять до сотен или тысяч долларов. Поэтому может не иметь смысла тратить 2000 долларов на закрытие, чтобы обналичить 5000 долларов.

- Ваш ежемесячный платеж может быть выше. В зависимости от выбранного вами срока и ставки, на которую вы имеете право, ваш ежемесячный платеж может быть выше, поскольку вы берете новую ипотеку на большую сумму, чем ваша действующая. Убедитесь, что ваши новые платежи удобно вписываются в ваш бюджет, чтобы вы не рискуете пропустить платежи по ипотеке.

Спросите себя, стоит ли потеря низкой ставки доступа к наличным деньгам.

Спросите себя, стоит ли потеря низкой ставки доступа к наличным деньгам. Если рефинансирование не снизит вашу процентную ставку, вы можете вместо этого рассмотреть кредитную линию под залог недвижимости (HELOC) или кредит под залог дома (HEL). Их иногда называют вторыми ипотечными кредитами, но они не заменят ваш ипотечный кредит и не изменят условия ипотечного кредита.

Их иногда называют вторыми ипотечными кредитами, но они не заменят ваш ипотечный кредит и не изменят условия ипотечного кредита.

Кредит под залог дома дает вам единовременную выплату и использует ваш дом в качестве залога. HELOC также использует ваш дом в качестве залога, но вы можете занимать деньги по мере необходимости, пока вы не исчерпаете кредитную линию или не закончится период розыгрыша (часто 10 лет спустя).

Несмотря на то, что процентная ставка по кредиту под залог жилья или HELOC может быть выше, чем та, которую вы заплатили бы за рефинансирование наличными, вы не потеряете свою текущую ставку по ипотеке, и вам, возможно, не придется платить столько при закрытии расходы. Вы должны хрустеть числами, чтобы выяснить, какой вариант лучше для вас.

Следующие шаги

Если вы считаете, что рефинансирование наличными является хорошей возможностью для вас, обязательно сравните ипотечных кредиторов. Если вы покупаете ипотечный кредит, у вас есть окно времени, когда несколько кредитных запросов учитываются только как один для вашего кредитного рейтинга. Обычно у вас есть 14 дней, хотя это может быть и больше в зависимости от модели подсчета очков.

Обычно у вас есть 14 дней, хотя это может быть и больше в зависимости от модели подсчета очков.

Вот несколько вопросов, которые стоит задать себе.

- Какие расходы по закрытию сделки взимает кредитор?

- Вам нужна личная оценка?

- Какой процент вашего капитала предоставит вам кредитор?

- Какой будет ваша новая процентная ставка?

- Какова ваша точка безубыточности после закрытия затрат?

- Улучшилась ли ваша кредитная история после того, как вы взяли первоначальную ипотеку?

- Какой кредит под залог дома или HELOC лучше подходят для ваших финансовых целей?

Хотите рефинансировать ипотечный кредит? Сравните цены

Ставки по ипотеке по месту жительства

Ставки по ипотеке или рефинансированию зависят от различных факторов, в том числе от места вашего проживания. Чтобы лучше понять, на какие ставки вы можете претендовать, в том числе какая средняя ставка по ипотеке или рефинансированию в вашем регионе, ознакомьтесь с торговыми площадками Credit Karma, чтобы узнать ставки по ипотеке и ставки рефинансирования по ипотеке, а также наши последние руководства по штатам.