ВТБ-SoftPOS – прием платежей через смартфон

Принимайте оплату с помощью смартфона на базе Android в любом месте в удобное время

Для приема платежей картой, смартфоном, по QR-коду

Выгодные тарифы

Подробная статистика по оплатам

Отправить заявку

Отправить заявку

Что такое ВТБ-SoftPOS

Полноценный терминал в смартфоне

ВТБ-SoftPOS – сервис на базе технологии SoftPOS.

Одно приложение превратит смартфон на Android в переносной платежный терминал и позволит принимать оплату удобным для клиента способом

Преимущества ВТБ-SoftPOS для бизнеса

Никаких дополнительных трат

Нужен только смартфон на Android, покупать POS-терминал не придется

Прием оплаты по 54-ФЗ

Синхронизируйте с онлайн-кассой для фискализации платежей. Основная касса может быть установлена в любом месте

Легко масштабировать

Установите ВТБ-SoftPOS на любое количество устройств

Универсальное решение

Организуйте рабочее место кассира или принимайте оплату при доставке

Прием платежей в одно касание

Клиенты смогут расплатиться картой или смартфоном в одно касание – просто приложив к вашему смартфону

Кому подойдет ВТБ-SoftPOS

Универсальное платежное решение

Оптимизируйте прием оплаты с ВТБ-SoftPOS. Это актуально новым компаниям и бизнесу, который активно развивается. Подойдет для разных направлений:

Это актуально новым компаниям и бизнесу, который активно развивается. Подойдет для разных направлений:

Сфера услуг и рестораны

Выездная торговля

Курьерская доставка

Такси

Как работает ВТБ-SoftPOS

Установите приложения ВТБ-касса и ВТБ-SoftPos

Работает со смартфонами на базе Android с поддержкой NFC

Синхронизируйте смартфон с онлайн-кассой

Например, подойдет ВТБ-касса

Принимайте смартфоном все виды безналичной оплаты

Деньги поступят на ваш расчетный счет

Отправьте электронный чек по СМС или email

За что вы платите

Абонентская плата

900 ₽/ квартал

Комиссия по эквайрингу

Рассчитывается индивидуально в зависимости от типа бизнеса

Как подключить ВТБ-SoftPOS

1

Оставьте заявку на подключение сервиса

Доступно ИП и организациям, имеющим расчетный счет в любом банке

Оставить заявку1

Оставьте заявку на подключение сервиса

Доступно ИП и организациям, имеющим расчетный счет в любом банке

Оставить заявку2

Установите и активируйте приложения

Установите приложения ВТБ SoftPos и ВТБ-касса на смартфон

2

Установите и активируйте приложения

Установите приложения ВТБ SoftPos и ВТБ-касса на смартфон

3

Начните принимать оплату с помощью смартфона

3

Начните принимать оплату с помощью смартфона

1

Откройте расчетный счет в любом банке

ВТБ предлагает сделать это бесплатно.

Оставьте заявку ниже, мы позвоним, проконсультируем и ответим на все вопросы

1

Откройте расчетный счет в любом банке

ВТБ предлагает сделать это бесплатно.

Оставьте заявку ниже, мы позвоним, проконсультируем и ответим на все вопросы

2

Оставьте заявку на подключение сервиса

Подключить сервис на странице партнера2

Оставьте заявку на подключение сервиса

Подключить сервис на странице партнера3

Установите и активируйте приложения

Установите приложения ВТБ SoftPos и ВТБ-касса на смартфон

3

Установите и активируйте приложения

Установите приложения ВТБ SoftPos и ВТБ-касса на смартфон

Оставьте заявку прямо сейчас

Мы проконсультируем вас в ближайшее время

Подробнее о сервисе

Оплата при доставке

Сокращение очередей

Выездные мероприятия

Транспорт

Банковские карты

Оплата по QR-коду

Бесконтактная оплата

Наличные

900 ₽ /квартал

Вопросы и ответы

Какой телефон нужен?

Любой смартфон или планшет с ОС Android и NFC-модулем. Версия ОС Android 8.1 или выше.

Версия ОС Android 8.1 или выше.

Кому подходит данный продукт?

Небольшим компаниям и ИП, когда нужна мобильность для приёма платежей.

Среднему и крупному бизнесу для оптимизации процесса оплаты при большом потоке клиентов.

Услуга по использованию продукта «ВТБ-касса» (далее Услуга) предоставляется Банком ВТБ (ПАО) (Юр. Адрес: Дегтярный переулок, д.11, лит. А, г. Санкт-Петербург, 191144; ИНН 7702070139) (далее Банк). Для подключения и использования «ВТБ-касса» необходим открытый расчетный счет в Банке ВТБ (ПАО) и заключение договора эквайринга. Аренда терминала бесплатно, комиссия за идентификацию оборудования, за прием платежей по банковским картам и QR-кодам взимается в соответствии с действующими тарифами Банка для данной услуги. Услуга предоставляется только при наличии технической возможности оказания Услуги в офисе Банка, в котором открыт расчетный счет. Автономное время работы устройства составляет от 3 часов в зависимости от активности его использования.

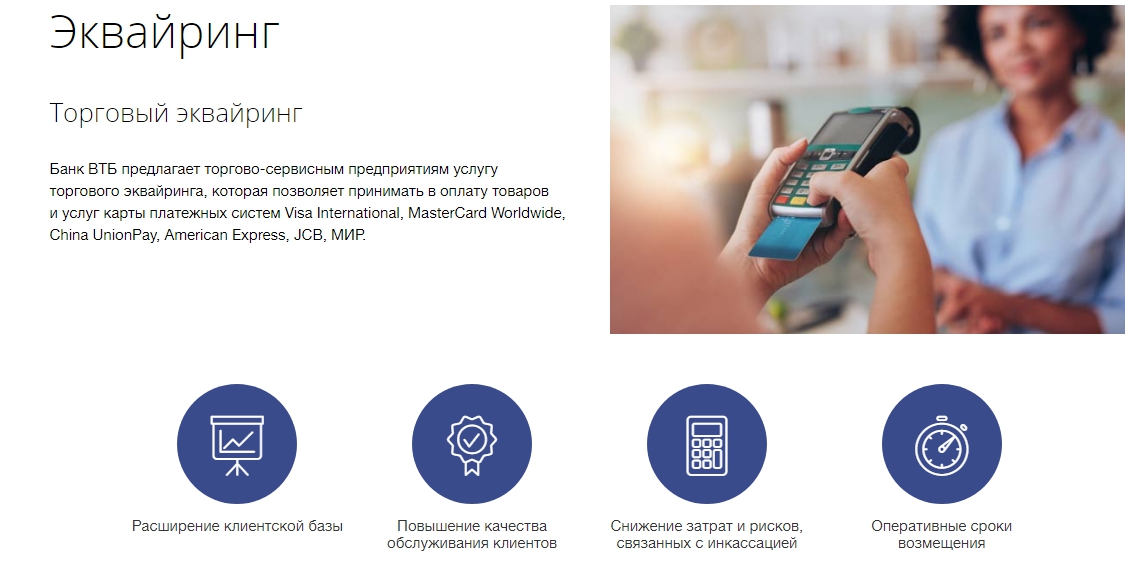

Достоинства эквайринга ВТБ, процедура подключения

Сегодня почти все организации, осуществляющие деятельность по розничной торговле, оснастили свои кассовые зоны POS-терминалами для приёма безналичной оплаты. И их можно понять, ведь возможность выбора способа оплаты значительно повышает покупательскую способность клиентов, а также оптимизирует работу кассового узла.

Услуга эквайринга ВТБ 24

Подключение эквайринга позволяет увеличить клиентский поток за счёт привлечения клиентов с безналичным расчётом. Также, в точках продаж, где есть возможность выбора способа оплаты, по статистике средний чек выше минимум на 20-25%.

Установка терминала будет выгодна не только в магазинах и супермаркетах, но и в заведениях, предоставляющих услуги по общественному питанию, развлекательных центрах, кинотеатрах и других подобных организациях. Поэтому почти все существующие банки предлагают услугу эквайринга. При этом сама процедура везде одинакова, различаются только тарифные линейки, процентная комиссия и дополнительный набор услуг.

Процедура эквайринга:

-

Продавец подключает услугу эквайринга на установленный POS-терминал;

-

Клиент подаёт кассиру карту для оплаты выбранного товара, либо услуг;

-

Кассир вставляет, проводит или прикладывает (в зависимости от модели устройства) банковскую карту покупателя к терминалу оплаты;

-

Покупатель вводит Пин-код;

-

Банк, предоставляющий услуги эквайринга, списывает со счёта покупателя сумму, равную итогу чека, удерживает свою комиссию, а остаток средств в течение суток переводит на счёт продавца.

Достоинства эквайринга:

-

Исчезает риск получения в качестве оплаты, либо сдачи поддельной банкноты;

-

Повышение лояльности клиентов. Покупатели больше доверяют заведению, либо магазину, если в нём присутствует возможность безналичного расчёта.

-

Повышение товарооборота, за счёт увеличения суммы среднего чека;

-

Оптимизируется работа кассового узла, кассир затрачивает меньшее количество времени на обслуживание клиентов (не надо отсчитывать и выдавать сдачу), за счёт чего повышается пропускная способность магазина.

-

Снижается количество инкассаций.

-

Увеличение количества спонтанных покупок, за счёт повышения покупательской способности.

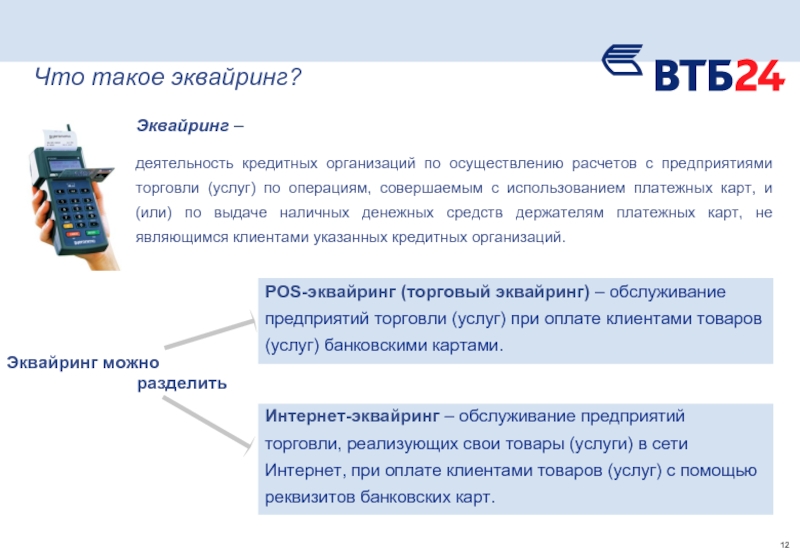

Перед заключением договора на предоставление услуги эквайринга, необходимо определиться, какой тип услуги вам необходим: торговый, мобильный, либо интернет-эквайринг.

Типы и условия предоставления эквайринга от ВТБ

ВТБ предоставляет три типа эквайринга:

-

торговый.

-

мобильный;

-

Интернет-эквайринг.

Ниже мы расскажем подробнее о каждом из них.

Торговый эквайринг ВТБ

Данный тип эквайринга предоставляет возможность принимать в качестве оплаты все популярные виды карт, такие как: MasterCard, Visa, American Express, JCB, China Union Pay, МИР.

Тарифы торгового эквайринга ВТБ:

-

«Розничная торговля» – хорошее решение для розничных торговых точек, АЗС, заведений, предоставляющих услуги общественного питания, салонов красоты и подобных организаций.

-

«Прокат автомобильного транспорта» – отличное решение для организаций, предоставляющих услуги аренды транспортных средств, а также для отелей, предоставляющих услуги каршеринга для своих постояльцев.

-

«Регулярные платежи» – предусмотрен для организаций, предоставляющих услуги населению за взимание абонентской платы (интернет и мобильная связь).

-

«Гостиничный бизнес» – услуга предусмотрена специально для гостиниц, пансионатов, санаториев и сферы туризма (подходит для резервирования номеров и их последующей оплаты).

-

Multi-merchant – позволяет закрепить за одним терминалом больше одного контрагента, подходит для малого бизнеса.

Также сотрудники банка могут провести бесплатное обучение для сотрудников организации:

Обратите внимание! Сотрудники банка часто предлагают партнёрские программы на взаимовыгодных условиях. Например, торгующая организация — партнёр при заключении соглашения обязуется предоставлять держателям карт ВТБ скидку, а банк, взамен этому, даёт рекламу данного партнёра в своих филиалах.

Достоинства интернет-эквайринга ВТБ

С появлением интернет-эквайринга становится намного проще покупка товаров и услуг дистанционно, через интернет. Благодаря специальному интерфейсу, клиент производит оплату купленной продукции или предоставляемой услуги. А банк, в свою очередь, перечисляет поступившие от покупателя средства на расчетный счет продавца. Непосредственная оплата происходит в тот момент, когда покупатель вносит реквизиты своей платежной карты в защищённую анкету и подтверждает действие. После списания средств, банк высылает оповещение с подтверждением оплаты, как покупателю, так и продавцу.

Преимущества интернет-эквайринга ВТБ:

-

Повышение доверия покупателя – возможность оплаты товаров или услуг через банк укрепляет доверие к интернет-магазину.

-

Несколько уровней безопасности – все данные об операциях и платёжные реквизиты имеют высокую степень защиты.

-

Снижение отказов от высланных товаров, так как они уже оплачены.

-

Исключение финансовых махинаций, система банка гарантирует законность сделки.

-

Безопасная система оплаты – сотруднику не нужно возить собой наличные средства.

-

Снижается риск получения фальшивой банкноты в качестве оплаты.

Для чего нужен мобильный эквайринг ВТБ 24

Мобильный эквайринг ВТБ 24 — один из самых востребованных способов оплаты на сегодняшний день. Ключевая составляющего мобильного эквайринга — это терминал, присоединённый к смартфону, поэтому он не привязан к определённому месту или торговой точке. Это отличный вариант для курьерских служб, интернет-магазинов, продавцов на ярмарках и таксистов.

Достоинства мобильного эквайринга:

-

Компактность и мобильность.

Можно брать терминал для выездной торговли.

-

Имеется возможность формирования торговой отчётности и контроля движения финансовых средств онлайн.

-

Прозрачность платежей. Вся информация о совершённых операциях фиксируется, а в качестве подтверждения покупки покупатель может получить электронный чек.

Можно брать терминал для выездной торговли.

Можно брать терминал для выездной торговли.

Горячая линия ВТБ

Для того чтобы оставить заявку на любой из трёх видов эквайринга, необходимо связаться с банком по телефону горячей линии или прийти на консультацию к менеджеру, обслуживающему юридические лица, в ближайшее расположенное отделение.

Также можно заполнить форму обратной связи на официальном сайте банка и бесплатно получить необходимую консультацию. Для этого нужно предоставить следующую информацию:

-

Адрес места, где будет установлен POS-терминал;

-

Марку и модель устройства:

-

Регистрационные данные компании, заключающей договор на оказание услуги эквайринга, её название и род деятельности.

Для подписания соглашения необходимо личное присутствие уполномоченного лица организации в отделении банка. Обычно процедура подключения не отнимает больше 7 дней, но в отдельно взятых случаях срок может быть увеличен.

Какое оборудование требуется для подключения эквайринга

Перед тем, как подключить эквайринг, необходимо оснастить кассовый аппарат терминалом с возможностью приёма безналичной оплаты.

В соответствии с ФЗ №54 от 22.05.2003 года, KKM должна быть оснащена ФН и иметь выход в интернет для перенаправления информации о кассовых операциях ОФД.

Типы терминалов для приёма безналичной оплаты:

-

Стационарные – подсоединяются к KKM;

-

m-POS – мини-версия обычного мобильного терминала;

-

Пин-пады – делятся на две категории: интегрированные – подсоединяются к стационарной KKT; выносные – представляют собой клавиатуру для стационарных POS-систем.

В крупных сетевых магазинах желательна установка POS-систем с экраном, выносной клавиатурой, сканером штрих-кодов, устройством для печати фискальных документов и др.

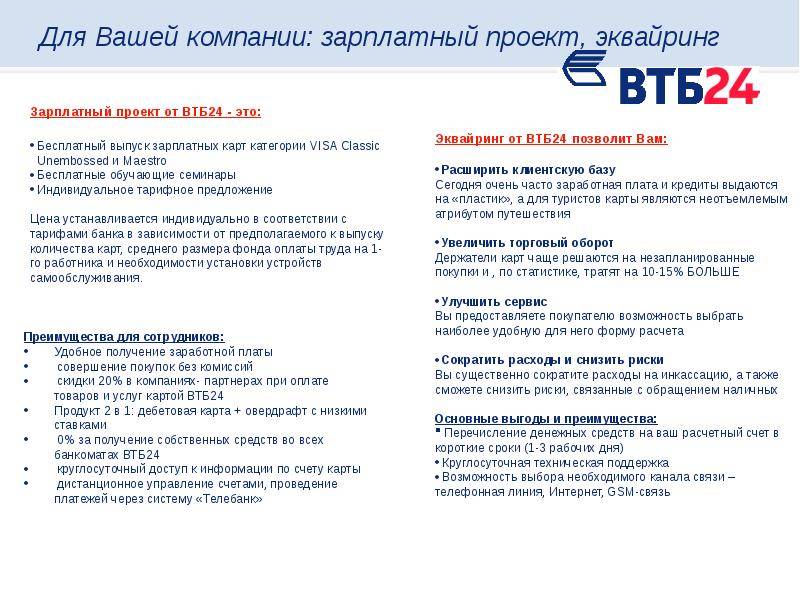

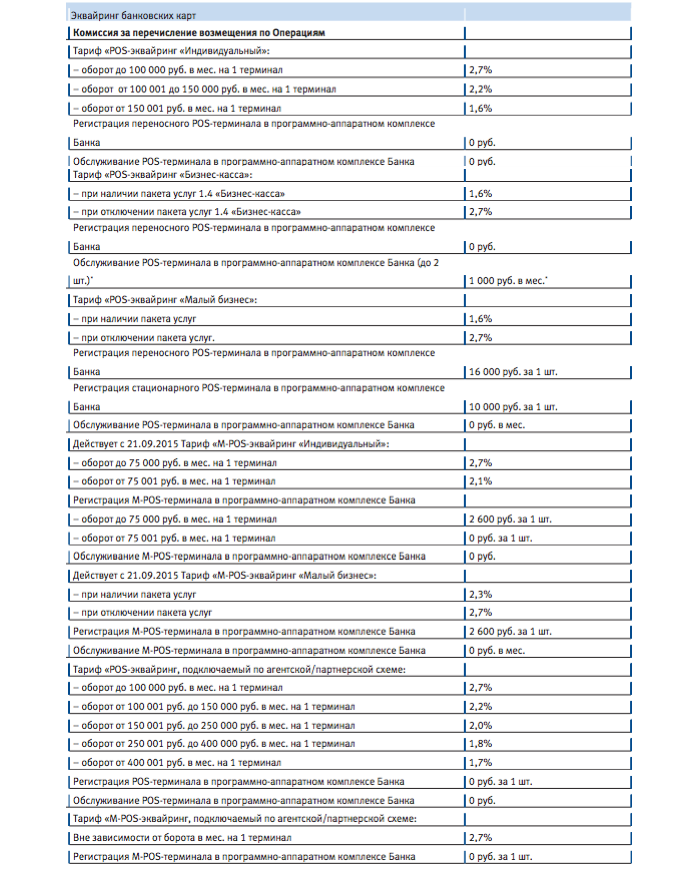

Тарифная линейка эквайринга ВТБ

ВТБ предлагает заключение договоров с индивидуальными тарифами, зависящими напрямую от величины бизнеса и суммы среднего, месячного товарооборота. Сложно рассказать о каком-то определённом тарифном плане потому, что всё очень индивидуально, но всё-таки есть несколько неизменных правил, о них мы и расскажем:

-

За каждую совершённую транзакцию предполагается комиссия, размер которой напрямую зависит от суммы месячного товарооборота организации. Также на её размере сказываются масштабы предприятия, количество подключенных к эквайрингу устройств, наличие дополнительных услуг.

-

Для того, чтобы банк предоставил Вам льготные условия обслуживания, необходимо открыть в нем расчетный счет.

Точная сумма абонентского обслуживания будет озвучена только после того, как клиент оформит заявку, в которой укажет всю необходимую информацию.

Техподдержка ВТБ

При появлении неполадок с оборудованием, либо при возникновении вопросов, касающихся его эксплуатации, пользователи эквайринга от ВТБ имеют право получить всю необходимую помощь у сотрудников технической поддержки банка. Для данной категории клиентов предоставят полную консультацию и предложат варианты решения возникших проблем.

Также всегда есть возможность оставить обращение в форме обратной связи на сайте банка, внеся необходимые данные в стандартную анкету. Перейдите во вкладку внизу на стартовой странице сайта ВТБ [Служба заботы о клиентах] и нажмите на [Оставить обращение].

Служба технической поддержки эквайринга доступна для пользователей 24/7.

Одно из главных достоинств эквайринга от ВТБ, — это возможность приема оплаты с любых банковских карт, а также высокая конкурентоспособность, за счет низких цен.

В заключение можно отметить, что ВТБ предоставляет эквайринг всех типов. Индивидуальные тарифы предусмотрены для любых бизнес ниш. При этом оплату можно совершать любыми платежными картами, что существенно облегчает процедуру расчета, повышает покупательскую способность клиентов и сумму среднего чека.

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах кассового, торгового, весового, банковского и офисного оборудования

POS периферия

POS системы

Банковское оборудование

Весовое оборудование

Запайщики пакетов

Контрольно-кассовая техника

Оборудование для штрихового кодирования

Программное обеспечение

Расходные материалы

Системы безопасности

Системы вызова персонала

Торговое оборудование

Сопутствующие услуги

Противокражное оборудование

Сетевое оборудование

Уцененные товары

ВТБ-24 готовит редкие российские MBS

Бакыт Азимканов, IFR

3 Min Read

ЛОНДОН, 16 сентября (IFR) – ВТБ-24, розничное банковское подразделение группы ВТБ, станет последним эмитентом, который будет продаваться облигации с ипотечным покрытием в рублях в следующую среду, но участники рынка ожидают, что они останутся редкостью, поскольку спрос инвесторов на этот продукт все еще ограничен.

Банк с рейтингом Baa1/NR/BBB планирует разместить два транша на внутреннем рынке на общую сумму 5 млрд рублей (164 млн долларов США) в рамках своей программы Series 2-IP. 9% класса А составляет 3,333 млрд руб., а 3% класса В — 1,666 млрд руб. Срок погашения двух самостоятельных траншей истекает 26 ноября 2043 года.

Упражнение проводится в рамках государственной программы поддержки ипотечного кредитования на сумму 150 млрд руб. от Федерального агентства по ипотечному жилищному кредитованию и коммерческих банков.

Для выкупа ипотечные кредиты должны быть номинированы в рублях, а процентная ставка не может превышать 11%. Кроме того, порог рейтингов ценных бумаг установлен на уровне BBB- агентствами Standard & Poor’s и Fitch и на уровне Baa3 агентством Moody’s.

Наконец, два года назад правление ВЭБа постановило, что включать можно только жилищную ипотеку, подписанную после 1 июля 2009 года на строительство или покупку жилья на территории Российской Федерации.

Структура напоминает программу правительства Австралии в конце 2008 года, когда государство купило Triple A RMBS для поддержки ипотечного рынка в стране.

«В России крайне редко такие продукты продаются широкому рынку», — сказал один из чиновников по структурным продуктам европейского банка в Москве.

«Инвесторы не видят смысла в покупке этих ипотечных облигаций, учитывая их неликвидность и непредсказуемый риск».

Поэтому поток структурированных продуктов российского производства маловероятен. Но государственная программа может ускорить ледяной медленный рынок секьюритизации в стране. Помимо ВЭБа, в качестве покупателей этих продуктов предлагаются другие госбанки и агентства.

Продажа ВТБ-24 последует по стопам сделки UniCredit, которая была оценена на этой неделе. Российское подразделение итальянской банковской группы продало 5-летние ипотечные облигации серии 1IP на 5 млрд руб. со ставкой 8,2% 19Счета.

Самостоятельный дебют оценен в более широком диапазоне прогноза 8%-8,2%, по данным банка. Это соответствует доходности к погашению на уровне 8,37%.

Это соответствует доходности к погашению на уровне 8,37%.

«Судя по тому, что мы видели, это не было тем, что мы называем рыночной сделкой», — сказал старший банкир российского финансового учреждения в Москве.

«На текущем рынке инвесторы ищут защитные бумаги. Долгожданный МБС — это не совсем то. Вероятно, им пришлось довольно сильно навязать его ограниченному кругу покупателей».

Другие российские банки, продававшие аналогичные сделки, включают Газпромбанк и ВТБ, хотя эти выпуски были размещены среди ограниченного круга покупателей, что привело к низкой ликвидности вторичного рынка.

Агентство по ипотечному жилищному кредитованию, российский федеральный аналог Fannie Mae, ранее реализовывало широко распространенные сделки. (Отчетность Бакыта Азимканова; редакция Элен Дюран и Алекс Чемберс)

Мошенничество с наследством | Scamwatch

Эти мошенники предлагают вам ложное обещание наследства , чтобы заставить вас расстаться со своими деньгами или поделиться данными своего банка или кредитной карты.

Как работает эта афера

Мошенник может связаться с вами ни с того ни с сего, чтобы сообщить, что вы можете потребовать большое наследство от дальнего родственника или богатого благотворителя. С вами могут связаться письмом, телефонным звонком, текстовым сообщением, электронной почтой или сообщением в социальной сети.

Мошенник обычно выдает себя за юриста, банкира или другого иностранного чиновника и утверждает, что у умершего не осталось других бенефициаров.

Иногда мошенник скажет, что вы имеете законное право претендовать на наследство. В качестве альтернативы они могут сказать, что богатый человек, не связанный родственными узами, умер без завещания, и что вы можете унаследовать его состояние с помощью юридических уловок, поскольку у вас одна и та же фамилия.

Вам сообщат, что доступ к вашему предполагаемому наследству затруднен из-за правительственных постановлений, налогов или банковских ограничений в стране, где хранятся деньги, и что вам нужно будет заплатить деньги и предоставить личные данные, чтобы потребовать их.

См.:

Типичное письмо о мошенничестве с наследством ( PDF 108,12 КБ )

.

Мошенники пойдут на все, чтобы убедить вас в том, что если вы будете следовать их инструкциям, вас ждет удача. Они могут даже отправить вам на подпись большое количество, казалось бы, законных юридических документов, таких как доверенности. В некоторых случаях вас могут пригласить за границу для проверки документов и денег.

Вас могут познакомить со вторым или даже третьим мошенником, который выдает себя за банкира, юриста или налогового агента, чтобы «облегчить юридические и финансовые аспекты сделки».

Если вы сделаете платеж, вы не получите обещанную вам сумму «наследства» и не получите свои деньги обратно.

В рамках своей истории, чтобы доказать ваши отношения, эти мошенники часто также ищут личную информацию, такую как удостоверение личности или свидетельство о рождении. Если вы предоставите эту информацию, вы также можете стать жертвой кражи личных данных.

Предупреждающие знаки

- С вами неожиданно связывается мошенник, выдающий себя за юриста или банкира и предлагающий вам крупное наследство от дальнего родственника или богатого человека. Они могут даже попросить вас выдать себя за ближайшего родственника невостребованного наследства.

- Предложение выглядит убедительно и может содержать официальные бланки и логотипы, но обычно содержит орфографические и грамматические ошибки.

- Размер предполагаемого наследства может быть очень большим, иногда много миллионов долларов.

- Вам предоставляются поддельные банковские выписки, свидетельства о рождении и другие документы, если вы сомневаетесь в законности.

- Вас просят предоставить реквизиты вашего банковского счета, копии документов, удостоверяющих личность, в качестве подтверждения, а также оплатить ряд комиссий, сборов или налогов, чтобы помочь разблокировать или перевести деньги из страны через ваш банк.

- Первоначально сборы могут взиматься с небольших сумм, но вам будет предложено вносить более крупные платежи.

- Мошенник предлагает встретиться с вами лично для проверки предложения, но это редко происходит.

Защитите себя

- Никогда не отправляйте деньги и не давайте данные кредитной карты, данные онлайн-счета или копии личных документов никому, кого вы не знаете или не доверяете.

- Избегайте любых договоренностей с незнакомцами, которые требуют предоплату денежным переводом, банковским переводом, международным переводом средств, предварительно загруженной картой или электронной валютой, такой как Биткойн. Деньги, отправленные таким образом, возвращаются редко.

- В случае сомнений обратитесь за советом к независимому специалисту, например к юристу, бухгалтеру или специалисту по финансовому планированию.

- Выполните поиск в Интернете, используя имена, контактные данные или точную формулировку письма / электронной почты, чтобы проверить любые ссылки на мошенничество — таким образом можно идентифицировать многие виды мошенничества.