Какой порядок возмещения (возврата) НДС при импорте товаров?

Возмещение НДС при импорте товаров возможно только при строгом соблюдении определенных условий. В противном случае не избежать серьезных проблем с налоговыми органами и финансовых потерь. О том, что это за условия, как и почему их нужно соблюдать, вы узнаете из нашей статьи.

Объект налогообложения при импорте

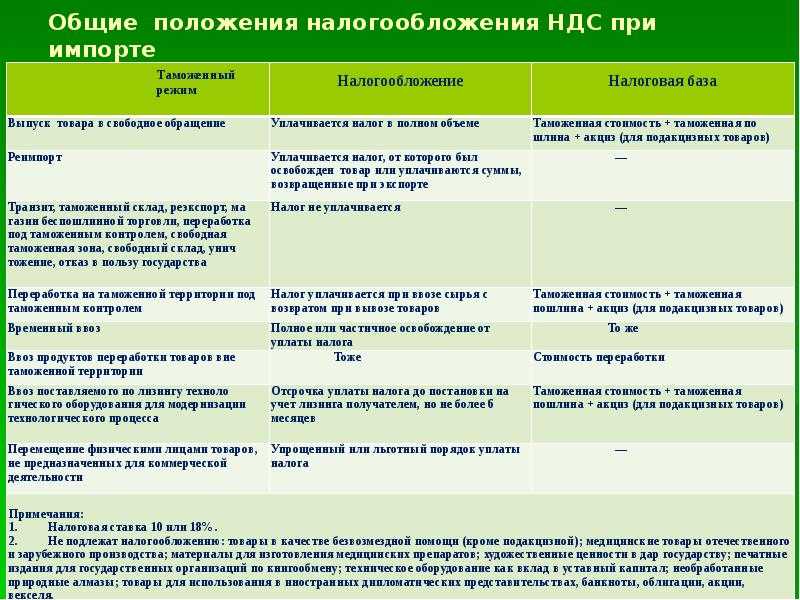

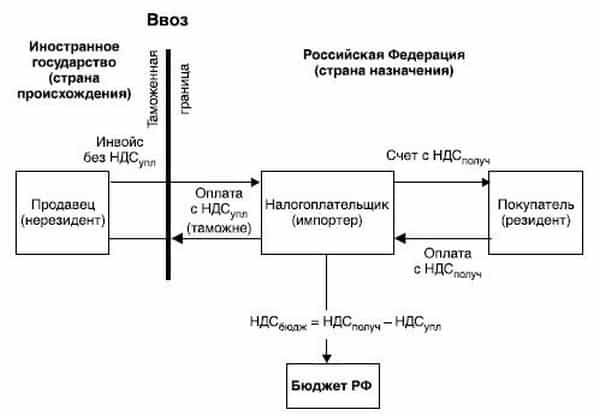

Импортом товаров в законодательстве России признается ввоз таковых на ее территорию без обязательного вывоза. Импорт считается абсолютно самостоятельным объектом налогообложения НДС, и значит, налогоплательщики-импортеры обязаны действовать в соответствии с нормами НК РФ, который четко определяет порядок налогообложения импортных процедур.

Обязательства по уплате НДС при импорте у заявителя появляются, как только таможенники зарегистрируют декларацию. При этом необходимо полностью уплатить НДС на таможне до выпуска товаров из нее. Рассчитывается налог по установленным ставкам с общей суммы, которую составляют таможенная стоимость ввезенных товаров, акциз, а также таможенная пошлина.

О том, какие расходы включаются в таможенную стоимость, читайте в статье «Включение в таможенную стоимость транспортных расходов».

Для определения верной налогооблагаемой базы валютную стоимость товаров необходимо пересчитать в рубли по курсу ЦБ РФ на дату регистрации декларации.

Как учесть НДС при импорте из стран, не входящих в ЕАЭС, пошагово разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе КонсультантПлюс и бесплатно переходите в Готовое решение.

Когда можно осуществить возврат НДС при импорте?

В соответствии со ст. 172 НК РФ, НДС, который был уплачен при прохождении таможенных процедур, возможно принять к вычету, тем самым уменьшив дальнейшие платежи по налогу. Однако для этого требуется одновременное соблюдение определенных условий:

- Ввезенный товар приобретается для обязательного участия в операциях, облагаемых НДС.

- Приход товара отражен в учете.

- У импортера, желающего применить вычеты, есть документальное подтверждение фактической уплаты таможенного НДС.

ОБРАТИТЕ ВНИМАНИЕ! От неукоснительного соблюдения компанией-импортером обозначенных выше условий напрямую зависит, сможет ли она применить налоговый вычет и возместить НДС по импортным операциям.

И еще момент. Если импортный НДС был неправомерно излишне удержан таможней, а потом возвращен ею, вычет нужно восстановить.

В какой момент, узнайте здесь.

Наличие документов

Теперь рассмотрим приведенные условия более детально. Согласно таможенному законодательству, операция по осуществлению импорта начинается в момент передачи таможенникам декларации и всей необходимой для оформления ввозимых товаров документации. Завершается она выпуском товаров сотрудником таможни, который проставляет соответствующие отметки на декларации и других сопутствующих документах — транспортных, коммерческих и т. д.

Это означает, что ввезенный товар будет считаться выпущенным с таможни только тогда, когда у импортера на руках появится таможенная декларация и другие необходимые сопроводительные бумаги с разрешающей выпуск отметкой таможенников.

Дальнейшее использование товара

Условие о возможности возмещения импортного НДС исключительно для последующего использования товара в облагаемых этим налогом операциях не требует какого-либо специального подтверждения импортера для осуществления им налоговых вычетов.

Однако имейте в виду: если данное условие не было соблюдено (а это в дальнейшем непременно выявят контролеры), применение таких вычетов будет расценено как неправомерное, со всеми вытекающими последствиями. То же самое касается и несоблюдения условия относительно использования импортного товара только внутри страны.

Принятие на учет

Что касается принятия товара на учет, то НК РФ до сих пор не содержит однозначных трактовок, объясняющих, какими именно документами импортер может подтвердить перед проверяющими данный факт. Однако общая правовая практика в данном случае складывается так, что подтверждения принятия товара на учет не будет, если у налогоплательщика отсутствует первичка, оформленная в соответствии с нормами действующего законодательства.

О документах, служащих основанием для оприходования поступающих товарно-материальных ценностей, читайте в статье «Ведение документооборота по складскому учету материалов».

Уплата налога

Уплату налогов и пошлин на таможне сегодня можно произвести различными способами: с помощью банкоматов, электронных или платежных терминалов и т. д. В зависимости от выбранного способа уплаты таможенного НДС, в качестве подтверждения данного факта импортер может представить контролерам соответствующие документы — квитанции или платежные поручения.

При соблюдении налогоплательщиком всех рассмотренных условий таможенный НДС можно предъявить к вычету.

ВАЖНО! НДС, уплаченный на таможне, относится не к налоговым, а к таможенным платежам, поэтому уплачивать его в качестве единого налогового платежа не требуется.

О том, какие лица становятся плательщиками таможенного НДС, читайте в материале «Кто является плательщиком НДС?».

Документы для подтверждения возмещения НДС при импорте

Для того чтобы подтвердить свое право на вычет, импортер обязан вместе с налоговой декларацией, в которой он заявил о вычетах и возмещении импортного НДС, представить налоговикам:

- таможенную декларацию с проставленной таможенниками отметкой «Выпуск разрешен»;

- документ об уплате налога, который является свидетельством того, что НДС действительно поступил в бюджет.

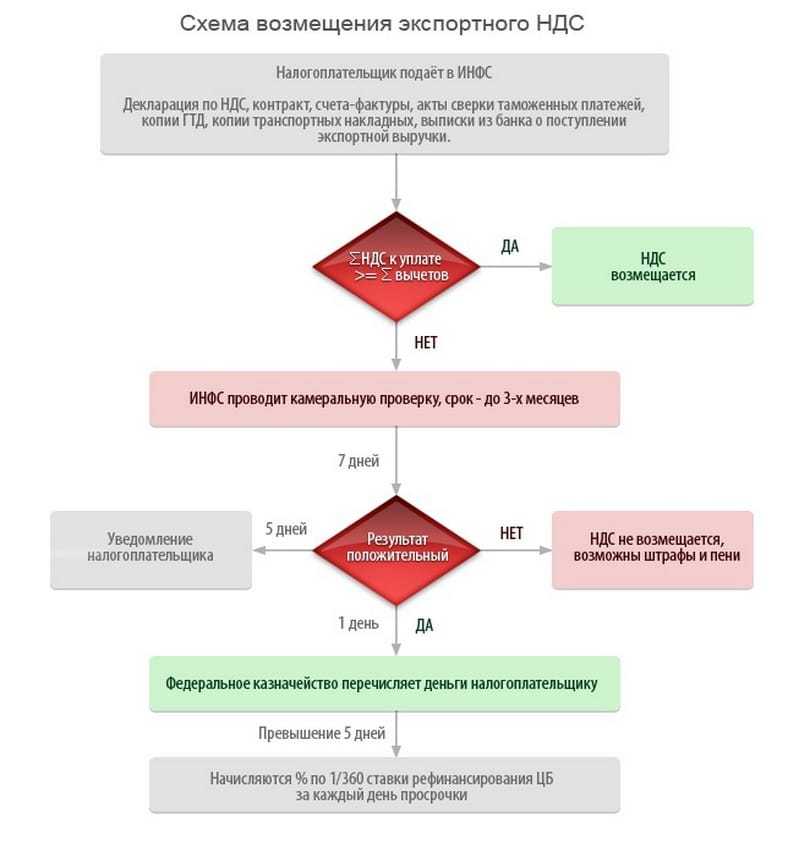

Далее налоговые инспекторы будут проводить обязательную проверку обоснованности возмещения импортного НДС в соответствии со ст. 88 НК РФ, во время которой им необходимо будет представить все имеющиеся на импортные операции бумаги. При отсутствии претензий к документам со стороны налоговиков импортеру по окончании проверки будет выдано решение о возмещении.

См. также наш материал «Как возвращается НДС: схема возврата (возмещения)?».

Как проводится проверка по возврату НДС при импорте товаров?

В целях проверки правомерности возмещения импортного НДС контролерами проводятся следующие мероприятия:

- Анализ представленных импортером документов, во время которого устанавливают декларанта, грузоотправителей, грузополучателей, фактические склады временного хранения и определяют факт пересечения транспортными средствами таможенных постов.

- Определение иностранного производителя (осуществляется путем направления запроса в соответствующие контрольные органы иностранных государств). Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.

- Установление фактического покупателя товара по результатам исследования движения товара: проверяются транспортные и сопроводительные бумаги, определяется перевозчик, вид используемого транспорта и его собственник. Также объем ввезенной партии проверяется на соответствие грузоподъемности транспорта, устанавливается маршрут товародвижения, производятся контрольные мероприятия в отношении всех лиц, задействованных в цепочке (перевозчиков, экспедиторов, грузополучателей и даже водителей).

- Установление конечного покупателя по вышеописанной схеме.

Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.

Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.Проводя подробную проверку, налоговики пытаются установить факты незаконного возмещения НДС, в том числе путем применения серых налоговых схем.

О процедуре такой проверки читайте в статье «Особенности камеральной проверки по НДС к возмещению».

Когда с налоговой можно поспорить?

Говоря о возмещении импортного НДС, нельзя не упомянуть о том, что существует ряд спорных ситуаций, при которых мнения контролеров и налогоплательщиков расходятся. Например, импорт демонстрационных образцов: как показывает практика, инспекторы нередко снимают по ним вычеты, мотивируя это тем, что НДС, уплаченный при ввозе безвозмездных образцов, возместить нельзя.

Например, импорт демонстрационных образцов: как показывает практика, инспекторы нередко снимают по ним вычеты, мотивируя это тем, что НДС, уплаченный при ввозе безвозмездных образцов, возместить нельзя.

Можно ли как-то аргументированно обосновать свое право на вычет в этой ситуации? Безусловно. Необходимо лишь пояснить, что безвозмездно полученные образцы планируется использовать при продаже аналогичных товаров. А раз реализация товара-аналога облагается НДС, значит, образцы тоже приобретены для облагаемых операций. Следовательно, вычет правомерен.

Итоги

НДС, уплаченный на таможне при ввозе товаров, может быть принят к вычету по этому налогу, однако для этого необходимо соблюдение ряда условий в отношении ввезенного товара:

- он предназначается для операций, облагаемых НДС;

- осуществлено его отражение в учете;

- налог, относящийся к нему, оплачен таможне.

Каждый из этих моментов должен подтверждаться документами, которые вправе запросить ИФНС для проверки правомерности применения вычета по таможенному НДС.

Источники:

Налоговый кодекс РФ

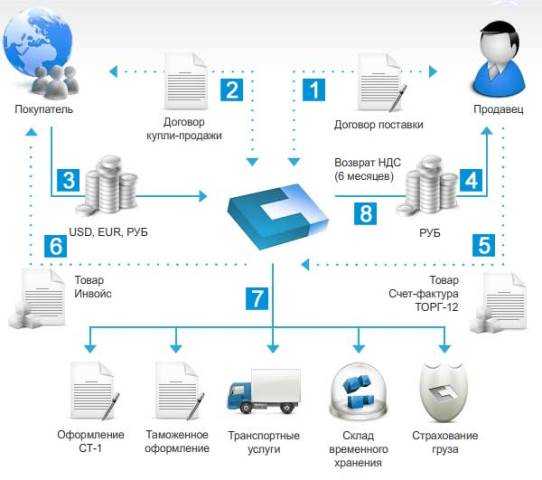

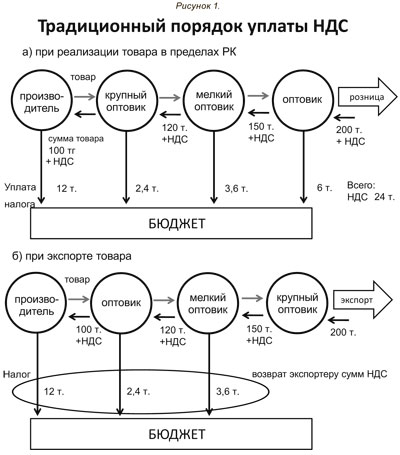

Возврат НДС при импорте в Россию

Внешнеэкономическая деятельность обязывает всех импортеров уплачивать на таможне налог на добавленную стоимость вне зависимости от режима налогообложения. Поэтому для участников ВЭД остро стоит вопрос о возврате НДС. Как это сделать, разберем далее.

Что облагается налогом

Импорт — ввоз товаров на территорию России из-за рубежа. Налогом облагается сам факт ввоза импортного груза. Импортировать вы можете что-угодно, от вида груза зависит ставка НДС — 0%, 10%, 20%.

Налоговая база — стоимость ввезенного груза, пересчитанная в рубли по курсу Центробанка на дату регистрации декларации. НДС считается от суммы таможенной стоимости, акциз и таможенных пошлин. Уплачивается налог на таможне — если речь идет об импорте не из стран Таможенного союза.

Важно! Без уплаты НДС груз таможенные органы не выпустят, что повлечет дополнительные расходы и потерю времени.

Кто может возместить НДС

Сразу разберемся с режимом налогообложения. Только ИП и ООО на ОСНО могут осуществить возврат налога на добавленную стоимость. Лица на спецрежимах: ПСН, УСН, ЕНВД — оплатить налог при импорте обязаны, но оформить возмещение не могут.

Но даже не каждый предприниматель или организация на общем режиме могут возместить НДС. Для этого нужно соблюсти следующие условия (ст. 172 НК РФ):

- ввозимые товары будут использоваться на территории РФ и в деятельности, облагаемой НДС;

- импортный товар отражен в бухучете;

- подтвержден факт уплаты налога на таможне.

Какие документы собрать для вычета НДС

На слово вам никто не поверит. Для подтверждения 3-х условий подготовьте доказательства. Основной документ — таможенная декларация с отметками таможни о выпуске импортного груза с таможни на территорию РФ. Она подтверждает факт выпуска товара с таможни. Помимо этого подготовьте:

- контракт с иностранным партнером;

- документ, подтверждающий факт оплаты по контракту — инвойс, счет-фактура и т. д.;

- транспортные документы, подтверждающий факт доставки;

- книгу покупок;

- документ, подтверждающий факт оплаты НДС — квитанция или платежное поручение.

д.;

д.;Подробнее узнать про внешнеторговый контракт можно в нашей одноименной статье. Про иные документы по ВЭД читайте здесь.

Порядок оформления возврата НДС

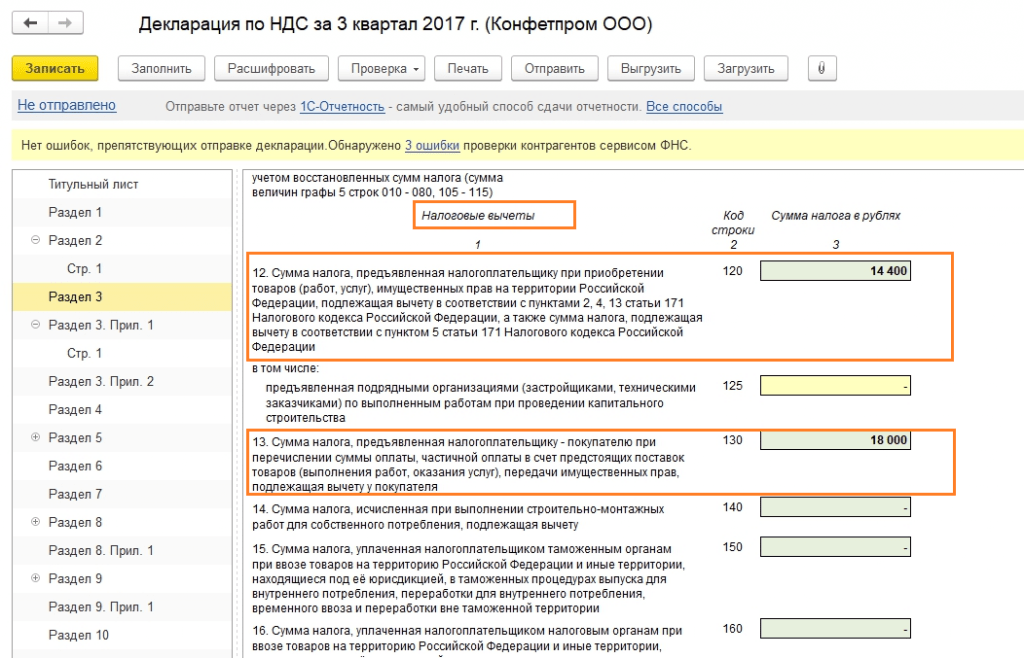

Для возмещения налога на добавленную стоимость предоставьте в ФНС декларацию по налогу с заявленными суммами вычета. Прикрепите к ней все вышеописанные документы. Декларацию необходимо сдать до 25-го числа месяца, следующего за отчетным кварталом. Предъявить НДС к возмещению можно в течение 3-х лет (п.1.1 ст.172 НК РФ).

После подачи декларации начнется камеральный налоговая проверка (ст. 88 НК РФ). Ее срок 2 месяца, но он может быть продлен до 3 месяцев. При необходимости налоговики истребуют у вас документы по импорту. Если ФНС нарушений не обнаружит, то в течение 7 дней налоговики примут решение о возмещении суммы НДС и направят его в казначейство, которое перечислит причитающуюся сумму на банковский счет.

Если же найдутся нарушения, то налоговики составят акт и направят вам. Решение можно оспорить в течение 1 месяца с момента получения. После получения вашего ответа, налоговая в течение 10 дней рассмотрит ваши аргументы и примет решение о возмещении или об отказе, которое направит вам в течение 5 дней.

Возврат НДС при импорте из ЕАЭС

При импорте из стран ЕАЭС — Армении, Белоруссии, Казахстана или Киргизии, порядок возмещения налога на добавленную стоимость другой. При ввозе товаров из этих стран нет процедуры таможенного контроля, а НДС уплачивается в местную ИФНС.

При поступлении товара на склад, подайте в налоговую заявление о ввозе товаров. Документ рассмотрят в течение 10 дней. Сумму налога рассчитайте сами и уплатите до 20-го числа месяца, следующего за месяцем ввоза товара. Одновременно подается и декларация по НДС (по форме установленной Приказом ФНС от 27.09.2017 №СА-7-3/765@), которую сдают все — даже спецрежимники. Вместе с декларацией подавайте документы, подтверждающие импорт.

Разрешена бумажная форма сдачи — при условии, что среднесписочная численность работников в прошлом году менее 100 человек и фирма не относится к категории крупнейших налогоплательщиков.

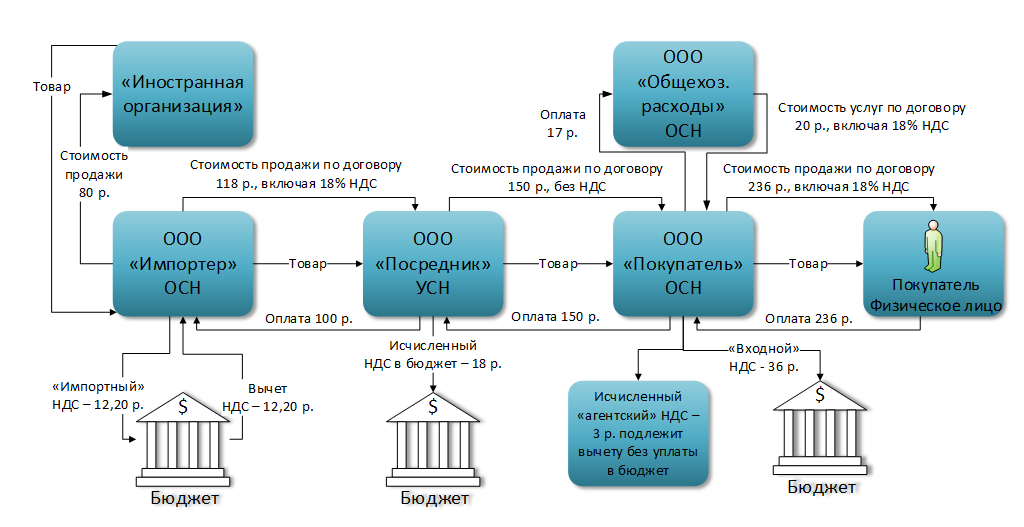

Бухгалтерские проводки при возврате НДС

Возмещение налога на добавленную стоимость по импорту отражайте в бухгалтерском учете следующими проводками.| Дебет | Кредит | Описание |

|---|---|---|

| 68 | 51 | НДС по импорту уплачен на таможне |

| 19 | 68 | Налог принят к учету |

| 41 | 60 | Импортный груз принят на учет организации |

| 68 | 19 | Ранее уплаченный НДС принят к вычету |

Не забывайте оформлять вычет НДС по импортным товарам.

Автор статьи: Михаил Кобрин

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур. Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Попробовать бесплатно

Возврат НДС

На этой странице рассматриваются только возвраты за трансграничных транзакций, когда НДС оплачивается физическими или юридическими лицами, не находящимися в соответствующей стране ЕС.

Действительно, , а не относится к «стандартной» ситуации возмещения НДС, когда и продавец, и покупатель находятся в одной и той же стране.

Для возмещения необходимо различать 3 разные ситуации:

- Трансграничное возмещение НДС предприятиям ЕС

- Возврат НДС предприятиям, не входящим в ЕС

- Возврат НДС иностранным туристам

Трансграничный возврат НДС для предприятий ЕС

Большинство предприятий, которые платят НДС в связи со своей деятельностью в стране ЕС, куда они обычно не поставляют товары/ услуги (и поэтому не обязаны регистрироваться в качестве плательщика НДС), тем не менее, имеют право на вычет этого НДС (статьи 170-171a Директивы по НДС ).

Этот «вычет» производится посредством возмещения из страны ЕС, где они заплатили НДС.

Как получить возмещение НДС

Во избежание возможных языковых проблем заявители отправляют электронное заявление о возмещении в свои национальные налоговые органы , которые затем направляют его в страну ЕС, где заявитель уплатил НДС. (после того, как они подтвердят личность заявителя и идентификационный номер плательщика НДС, а также обоснованность его претензии).

Если налоговые органы в стране ЕС, где они уплатили НДС, задерживают возврат, заявителю выплачивается проценты .

Порядок действий

Краткое описание процедуры возмещения НДС (включая обязанности национальных налоговых органов на каждом этапе).

Полные правила – Директива 2008/9/EC.

Имплементирующее Постановление 79/2012 — дополнительная информация, которая может понадобиться стране, производящей возмещение, о коммерческой деятельности заявителя и характере приобретенных товаров/услуг .

Кто может получить возмещение НДС?

Чтобы претендовать на возмещение в соответствии с этой процедурой, в течение периода возмещения a бизнес должен НЕ иметь :

- местонахождение в стране ЕС, производящей возврат средств, или

- поставлять там товары или услуги, за исключением:

- Освобожденные транспортные и вспомогательные услуги ( Статьи 144, 146, 148, 149, 151, 153, 159 или 160 Директивы по НДС ) или

- поставки клиентам, ответственным за уплату соответствующего НДС в рамках механизма обратного начисления ( Статьи 194-197 или 199 Директивы по НДС ).

Страна ЕС, где проживает заявитель, не направит требование в страну ЕС, производящую возмещение, если заявитель:

- не является налогоплательщиком для целей НДС малые предприятия

- охвачены системой фиксированной ставки для фермеров.

Информация для стран ЕС

- Справочники по НДС для конкретных стран (Vademecums) – ограничения о праве на вычет НДС (например, расходы на ресторан, развлекательные мероприятия, автомобили, топливо)

- Возврат НДС — руководство по стране (Vademecums) – варианты в правилах возврата НДС в каждой стране ЕС.

- Страны ЕС, использующие коды хозяйственной деятельности, содержащиеся в Регламенте Комиссии № 79/2012

Эти документы утверждены национальными налоговыми органами стран ЕС в Постоянном комитете по административному сотрудничеству и доступны на Только английский .

Они предназначены только для руководств – для получения полной актуальной информации о правилах обращайтесь в соответствующие национальные налоговые органы .

Другие справочники

- Возврат НДС – требования к информации в стране ЕС для возмещения.

- Возврат НДС – распространенные проблемы и решения.

- Возврат НДС – онлайн-учебник.

- Возврат НДС – контактные пункты компетентных национальных органов

Возврат НДС для предприятий, не входящих в ЕС

Предприятия, не зарегистрированные в Европейском Союзе, которые платят НДС в связи со своей деятельностью в стране ЕС, где они обычно не поставляют товары/услуги (и поэтому не обязаны регистрироваться для уплаты НДС ) имеют право вычесть этот НДС.

Этот «вычет» производится посредством возмещения из страны ЕС, где они заплатили НДС.

Как получить возмещение НДС

Заявители должны отправить заявление в национальные налоговые органы в стране ЕС, где они уплатили НДС – см. Возврат НДС – руководство по стране.

Порядок действий

Полные правила — Директива 86/560/EEC .

Кто может получить возмещение НДС? Условия для конкретных стран ЕС Розничные торговцы из ЕС могут обеспечить возврат НДС за товары, проданные туристам из стран, не входящих в ЕС, при их экспорте. В частности, это касается: Условия Подробнее о возмещении НДС для туристов из стран, не входящих в ЕС Если вы посещаете ЕС и собираетесь покинуть территорию ЕС, чтобы вернуться домой или в какое-либо другое место за пределами ЕС, вы можете покупать товары без НДС. Налог на добавленную стоимость (НДС) представляет собой многоступенчатый налог с продаж, окончательное бремя которого ложится на частного потребителя. НДС по соответствующей ставке будет включен в цену, которую вы платите за приобретаемые товары. «Посетитель» — это любое лицо, которое постоянно или обычно проживает в стране за пределами ЕС. Ваш адрес, указанный в паспорте или другом документе, удостоверяющем личность, будет считаться местом, где вы постоянно или обычно проживаете. Пример: Эдуардо живет и работает в Бразилии, но каждое лето проводит три месяца в Португалии, где он делит время на вилле. Постоянный адрес Эдуардо находится в Бразилии, поэтому он является «гостем» в ЕС, находясь в Португалии. В некоторых странах вы также можете квалифицироваться как «посетитель», если вы проживаете в стране ЕС в течение определенного периода времени с определенной целью, но ваш постоянный дом находится за пределами ЕС, и вы не собираетесь возвращаться в ЕС в ближайшем будущем. Граждане ЕС, постоянно проживающие в странах, не входящих в ЕС, также имеют право на возврат НДС. Пример: Пол является гражданином Бельгии, но постоянно проживает в Канаде. Раз в год он возвращается в Бельгию, чтобы навестить своих родителей. Пол является «гостем» и может подать заявление на возмещение на основании своей карты проживания в Канаде. Нет. Вы должны оплатить полную стоимость товара в магазине с учетом НДС; вы получите возмещение НДС, как только вы выполните все формальности и сможете предъявить доказательство экспорта. Как мне это сделать? Внимание! Точные детали будут зависеть от того, как этот конкретный магазин организует процедуру возврата. Пример: Джон приехал из США на отдых в Европу. Он купил дизайнерскую сумку в Париже; немного одежды и обуви в Милане и Будапеште. В каждом магазине он получил заполненные формы возврата. Через месяц Джон уезжает в США из Будапешта. В аэропорту он показывает купленный товар сотруднику таможни и ставит печать на документы о возврате. Некоторые документы по возврату были предоставлены посредником по возврату – он находит их стойку по возврату в аэропорту и сразу же получает возмещение. Административные расходы вычитаются из суммы возмещения. Оставшийся документ о возврате с печатью он должен отправить обратно в магазин, где он приобрел товар. Это маловероятно. Нет. Вы должны лично присутствовать, чтобы совершить покупку без НДС, хотя вам не нужно платить за товар самостоятельно. Не обязательно. В некоторых крупных портах и аэропортах вы можете получить возмещение сразу после того, как сотрудники таможни проштампуют вашу форму, при условии, что магазин, в котором вы купили товар, использует эту возможность. Вы можете пожаловаться в компанию, в которой вы купили товар, потому что эта компания несет основную ответственность за возврат денег. Однако, если эта компания использовала посредника, вы можете сначала обратиться к посреднику. Европейская комиссия не вмешивается в отдельные случаи возмещения НДС иностранным посетителям. Нет. Магазины не обязаны предлагать услугу, не облагаемую НДС. Те, кто решит это сделать, должны заключить соответствующие договоренности с налоговыми органами. В витрине магазина обычно висит заметная вывеска, рекламирующая, что это магазин, не облагаемый налогом или НДС. Конечно, это может быть на местном языке. Нет. Некоторые товары не соответствуют требованиям. Объект предназначен для товаров, которые в принципе можно перевозить в личном багаже. Товары, которые необходимо экспортировать в качестве фрахта, например, автомобили и яхты, исключаются. Некоторые страны могут также исключать другие категории товаров. Чтобы избежать административного бремени в отношении предметов небольшой стоимости, минимальная сумма покупки составляет 175 евро (или эквивалент в национальной валюте за пределами еврозоны) для общей суммы покупки, но страны ЕС могут устанавливать более низкие пороговые значения. Товары, которые вы покупаете без НДС, должны покинуть ЕС до конца третьего месяца после того, как вы их купили. Пример Брюс, проживающий в Канаде, уже две недели находится в отпуске в Италии. Он покупает дизайнерский костюм в магазине, не облагаемом НДС, 10 сентября. Костюм должен покинуть территорию ЕС не позднее 31 декабря. Да. Товар должен сопровождать вас при выезде из ЕС. Вы не можете покупать товары без НДС, если по какой-либо причине вы не можете или не хотите вывозить их с собой при выезде из ЕС. Нет. Вы можете покупать товары без НДС, даже если вы собираетесь посетить другие страны ЕС, прежде чем вернуться домой, если вы действительно покидаете ЕС с товарами в течение установленного срока. Вы должны получить ваши документы с печатью таможенника в пункте выезда из ЕС — не обязательно в той же стране ЕС, где вы купили. Вы можете получить документы на возмещение НДС с печатью на определенных железнодорожных станциях отправления. Тем не менее, вам также может потребоваться сойти с поезда на последней станции в пределах ЕС, чтобы получить этот штамп. Могут применяться и другие методы (например, сотрудник таможни может садиться в поезд). Это зависит от маршрута поезда и внутренних договоренностей в каждой стране ЕС.

Чтобы иметь право на возмещение в соответствии с этой процедурой ( см. Статья 1 Директивы 86/560/EEC ), в течение периода возмещения компания НЕ должна иметь местонахождение в любой стране или на территории ЕС или

Любая страна ЕС может: Возврат НДС для туристов из стран, не входящих в ЕС

Турист должен предоставить заверенный печатью документ о возмещении НДС, подтверждающий это.

Турист должен предоставить заверенный печатью документ о возмещении НДС, подтверждающий это. Руководство по возмещению НДС для посетителей ЕС

Покупки «Tax-free»: кто такой «посетитель»?

Что такое НДС?

Как посетитель ЕС, который возвращается домой или направляется в другую страну, не входящую в ЕС, вы можете иметь право покупать товары без НДС в специальных магазинах.

Как посетитель ЕС, который возвращается домой или направляется в другую страну, не входящую в ЕС, вы можете иметь право покупать товары без НДС в специальных магазинах. Кто такой «посетитель»?

Покупки в режиме «Tax-free»: как осуществляется возврат НДС?

Могу ли я просто заплатить цену без НДС в магазине?

Вы можете немедленно потребовать возмещения НДС в крупных аэропортах, в противном случае вам придется отправить форму возврата на адрес, указанный в магазине.

Вы можете немедленно потребовать возмещения НДС в крупных аэропортах, в противном случае вам придется отправить форму возврата на адрес, указанный в магазине. Получу ли я возмещение всего НДС?

В подавляющем большинстве случаев за услугу будет взиматься административная плата. Убедитесь, что вы узнали, сколько вы будете платить, еще в магазине.

В подавляющем большинстве случаев за услугу будет взиматься административная плата. Убедитесь, что вы узнали, сколько вы будете платить, еще в магазине. Может ли кто-нибудь другой пойти в магазин вместо меня?

Придется ли мне ждать возвращения домой, чтобы получить возмещение?

Куда я могу пожаловаться, если я не получил возмещение?

«Безналоговые покупки»: магазины беспошлинной торговли и соответствующие товары

«Безналоговые покупки»: магазины беспошлинной торговли и соответствующие товары Могу ли я покупать товары без НДС в любом магазине?

Как узнать, является ли магазин освобожденным от НДС?

Можно ли купить все товары без НДС?

Есть ли порог для каждой покупки?

Порог применяется к общей сумме товаров, купленных в определенном магазине. Обычно вы не можете суммировать покупки в разных магазинах, чтобы достичь порога. Вы получите отдельный бланк в каждом магазине, в котором покупаете товары. Вы можете запросить у национальных налоговых органов пороговые значения, применимые в конкретной стране ЕС. Вы сможете найти контактные адреса всех национальных налоговых органов в документе «НДС в Европейском Союзе».

Порог применяется к общей сумме товаров, купленных в определенном магазине. Обычно вы не можете суммировать покупки в разных магазинах, чтобы достичь порога. Вы получите отдельный бланк в каждом магазине, в котором покупаете товары. Вы можете запросить у национальных налоговых органов пороговые значения, применимые в конкретной стране ЕС. Вы сможете найти контактные адреса всех национальных налоговых органов в документе «НДС в Европейском Союзе». Как скоро товар должен покинуть ЕС?

Нужно ли мне брать товар с собой, когда я покидаю ЕС?

Кроме того, вы должны быть готовы продемонстрировать эти товары сотруднику таможни, который проштампует форму возврата НДС.

Кроме того, вы должны быть готовы продемонстрировать эти товары сотруднику таможни, который проштампует форму возврата НДС. Должен ли я покинуть ЕС сразу из страны, где я купил товар?

Будьте осторожны, если вы покидаете ЕС на поезде!