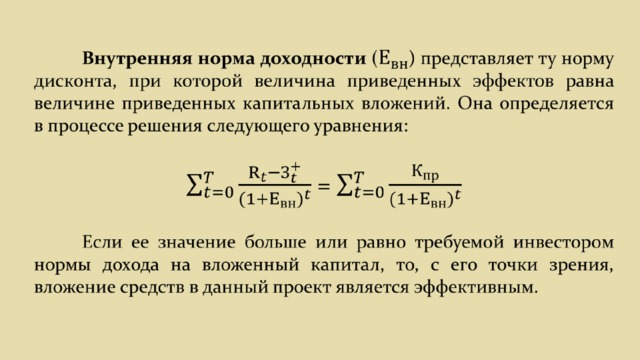

Внутренняя норма доходности (IRR) – Финансовая энциклопедия

Что такое Внутренняя норма доходности (IRR)?

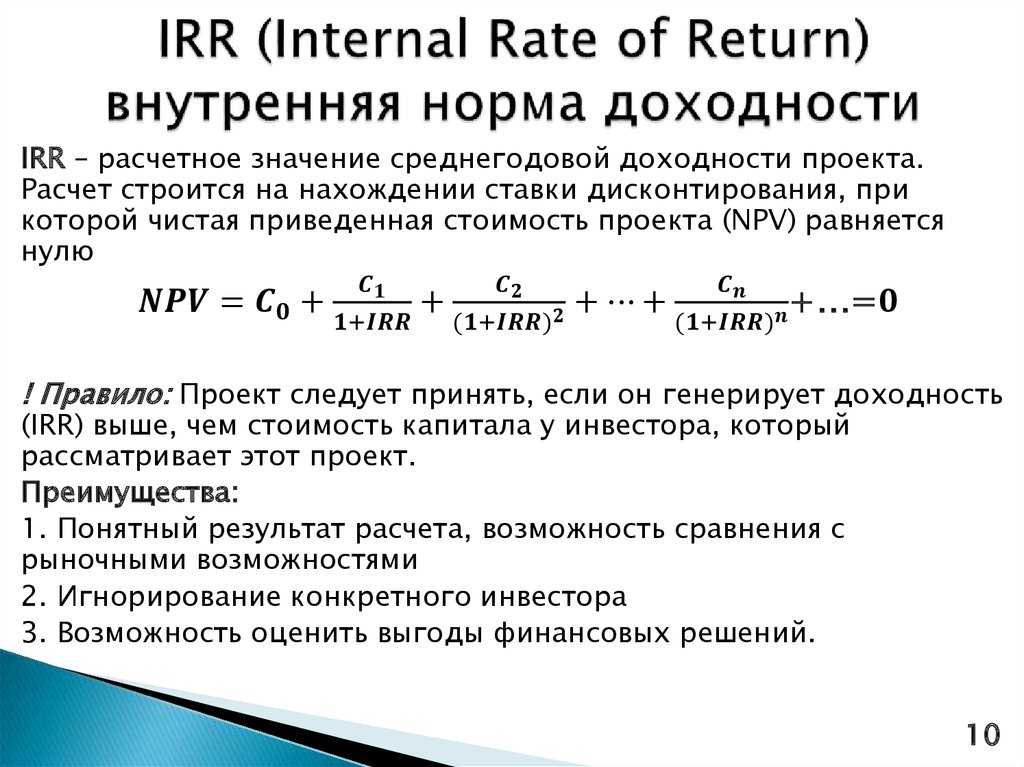

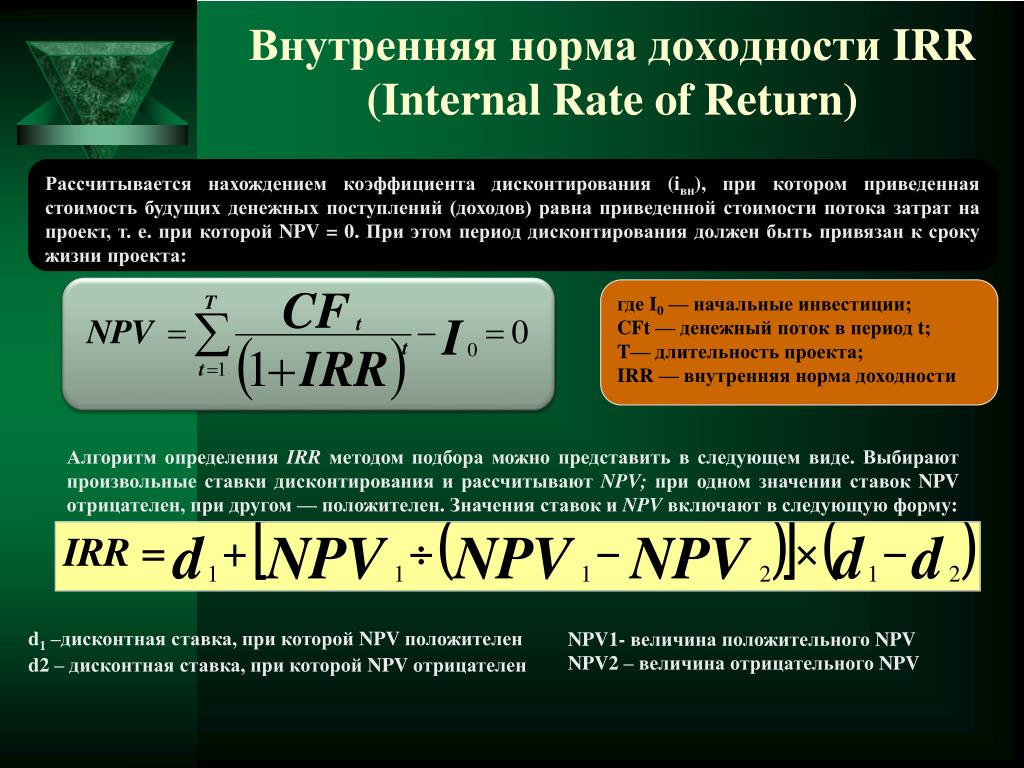

Внутренняя норма доходности — это показатель, используемый в финансовом анализе для оценки прибыльности потенциальных инвестиций. Внутренняя норма доходности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков равной нулю при анализе дисконтированных денежных потоков. Расчет IRR основывается на той же формуле, что и NPV.

Ключевые моменты

- IRR — это годовые темпы роста, которые, как ожидается, будут генерировать инвестиции.

- IRR рассчитывается с использованием того же принципа, что и NPV, за исключением того, что NPV устанавливается равным нулю.

- IRR идеально подходит для анализа проектов капитального бюджета, чтобы понять и сравнить потенциальные нормы годовой прибыли с течением времени.

Формула и расчет IRR

Формула и расчет, использованные для определения этого числа, следующие.

где:

Ct=Чистый приток денежных средств в течение периода t

C0=Общие первоначальные инвестиционные затраты

IRR=Внутренняя норма доходности

t=Количество временных периодов

Как рассчитать IRR

Используя формулу, нужно установить NPV равным нулю и решить для ставки дисконтирования, что и является IRR.

Первоначальные инвестиции всегда отрицательны, поскольку представляют собой отток средств.

Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценки того, что проект обеспечит или потребует вливания капитала в будущем.

Однако из-за характера формулы IRR не может быть легко рассчитан аналитически, вместо этого его необходимо рассчитывать итеративно методом проб и ошибок или с помощью программного обеспечения, запрограммированного на расчет IRR (например, с помощью Excel)1.

Как рассчитать IRR в Excel

Использование функции IRR в Excel упрощает расчет IRR. Excel делает всю необходимую работу за вас, получая ставку дисконтирования, которую вы ищете. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие притоки, с помощью функции IRR.1 Функцию IRR можно найти, нажав на значок вставки формул (fx).2

Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие притоки, с помощью функции IRR.1 Функцию IRR можно найти, нажав на значок вставки формул (fx).2

Вот простой пример анализа IRR с денежными потоками, которые известны и ежегодно периодичны (с разницей в один год). Предположим, что компания оценивает прибыльность проекта X. Проект X требует финансирования в размере $250 000 и, как ожидается, будет генерировать $100 000 денежных потоков после уплаты налогов в первый год и расти на $50 000 в течение каждого из следующих четырех лет.

В данном случае IRR составляет 56,72%, что является довольно высоким показателем.

Excel также предлагает две другие функции, которые могут быть использованы в расчетах IRR: XIRR и MIRR. XIRR используется в тех случаях, когда модель денежных потоков не имеет годовых периодических денежных потоков. MIRR — это показатель доходности, который включает интеграцию стоимости капитала и безрисковой ставки.

Понимание IRR

Конечной целью IRR является определение ставки дисконтирования, при которой приведенная стоимость суммы ежегодных номинальных денежных поступлений равна первоначальным чистым денежным затратам на инвестиции. В поисках определения ожидаемой доходности можно использовать несколько методов, но IRR часто идеально подходит для анализа потенциальной доходности нового проекта, который рассматривает компания.

Считайте, что IRR — это темп роста, который, как ожидается, инвестиции будут приносить ежегодно. Таким образом, он может быть наиболее похож на совокупный годовой темп роста (CAGR). В действительности, как правило, инвестиции не будут иметь одинаковый уровень доходности каждый год. Как правило, фактическая норма прибыли, которую в конечном итоге приносит данная инвестиция, отличается от расчетного IRR.

Для чего используется IRR?

При планировании капиталовложений одним из популярных сценариев использования IRR является сравнение рентабельности создания новых производств и расширения существующих. Например, энергетическая компания может использовать IRR при принятии решения об открытии новой электростанции или реконструкции и расширении существующей электростанции. Хотя оба проекта могут увеличить стоимость компании, скорее всего, один из них будет более логичным решением, как предписывает IRR. Обратите внимание, что поскольку IRR не учитывает изменение ставок дисконтирования, он часто не подходит для долгосрочных проектов, ставки дисконтирования которых, как ожидается, будут меняться.

Например, энергетическая компания может использовать IRR при принятии решения об открытии новой электростанции или реконструкции и расширении существующей электростанции. Хотя оба проекта могут увеличить стоимость компании, скорее всего, один из них будет более логичным решением, как предписывает IRR. Обратите внимание, что поскольку IRR не учитывает изменение ставок дисконтирования, он часто не подходит для долгосрочных проектов, ставки дисконтирования которых, как ожидается, будут меняться.

IRR также полезен для корпораций при оценке программ выкупа акций. Очевидно, что если компания выделяет значительные средства на выкуп своих акций, то анализ должен показать, что собственные акции компании являются лучшей инвестицией, то есть имеют более высокий IRR, чем любое другое использование средств, например, создание новых торговых точек или приобретение других компаний.

Люди также могут использовать IRR при принятии финансовых решений — например, при оценке различных страховых полисов по их страховым взносам и выплатам в случае смерти. Общее мнение таково, что полисы с одинаковыми страховыми взносами и высоким IRR гораздо более предпочтительны. Обратите внимание, что страхование жизни имеет очень высокий IRR в первые годы действия полиса — часто более 1 000%. Затем он снижается с течением времени. IRR очень высок в первые годы действия полиса, потому что если бы вы сделали только один ежемесячный взнос, а затем внезапно умерли, ваши бенефициары все равно получили бы единовременное пособие.

Общее мнение таково, что полисы с одинаковыми страховыми взносами и высоким IRR гораздо более предпочтительны. Обратите внимание, что страхование жизни имеет очень высокий IRR в первые годы действия полиса — часто более 1 000%. Затем он снижается с течением времени. IRR очень высок в первые годы действия полиса, потому что если бы вы сделали только один ежемесячный взнос, а затем внезапно умерли, ваши бенефициары все равно получили бы единовременное пособие.

Еще одно распространенное использование IRR — анализ доходности инвестиций. В большинстве случаев рекламируемая доходность предполагает, что любые процентные выплаты или денежные дивиденды реинвестируются обратно в инвестиции. Что если вы не хотите реинвестировать дивиденды, но нуждаетесь в них как в доходе, когда они выплачиваются? И если предполагается, что дивиденды не будут реинвестированы, выплачиваются ли они или остаются в наличности? Какова предполагаемая доходность денежных средств? IRR и другие допущения особенно важны для таких инструментов, как аннуитеты, где денежные потоки могут стать сложными.

Наконец, IRR — это расчет, используемый для определения взвешенной по деньгам нормы доходности инвестиций (MWRR). MWRR помогает определить норму прибыли, необходимую для начальной суммы инвестиций с учетом всех изменений денежных потоков в течение инвестиционного периода, включая доходы от продажи.

Использование IRR с WACC

Большинство анализов IRR проводится в сочетании с представлением средневзвешенной стоимости капитала компании (WACC) и расчетами NPV. IRR, как правило, имеет относительно высокое значение, что позволяет получить NPV, равное нулю. Большинство компаний требуют, чтобы расчет IRR был выше WACC. WACC — это показатель стоимости капитала фирмы, в котором каждая категория капитала пропорционально взвешена. В расчет WACC включаются все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любые другие долгосрочные долговые обязательства.

Теоретически, любой проект, IRR которого превышает стоимость капитала, должен быть прибыльным.

Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут реализовывать проект только на этом основании. Скорее, они будут рассматривать проекты с наибольшей разницей между IRR и RRR, так как они, вероятно, будут наиболее прибыльными.

IRR можно также сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR, превышающим доходность, которую можно получить на финансовых рынках, то она может просто предпочесть инвестировать деньги на рынке. Рыночная доходность также может быть фактором при установлении RRR.

Анализ также обычно включает расчеты NPV при различных предполагаемых ставках дисконтирования.

IRR по сравнению со сложным годовым темпом роста

CAGR измеряет годовую доходность инвестиций за определенный период времени. IRR также является годовой нормой прибыли. Однако в CAGR обычно используется только начальное и конечное значение для получения расчетной годовой нормы прибыли.

IRR также является годовой нормой прибыли. Однако в CAGR обычно используется только начальное и конечное значение для получения расчетной годовой нормы прибыли.

IRR отличается тем, что в нем используются несколько периодических денежных потоков, что отражает постоянный приток и отток денежных средств, когда речь идет об инвестициях. Еще одно отличие заключается в том, что CAGR достаточно прост, чтобы его можно было легко рассчитать.

IRR по сравнению с рентабельностью инвестиций (ROI)

Компании и аналитики могут также обращать внимание на рентабельность инвестиций (ROI) при принятии решений о капитальных вложениях. ROI говорит инвестору об общем росте инвестиций от начала до конца. Это не годовая норма прибыли. IRR говорит инвестору о годовом темпе роста. Эти два числа обычно совпадают в течение одного года, но не будут совпадать в течение более длительных периодов времени.

ROI — это процентное увеличение или уменьшение инвестиций от начала до конца. Он рассчитывается путем взятия разницы между текущей или ожидаемой будущей стоимостью и первоначальной начальной стоимостью, деления на первоначальную стоимость и умножения на 100.

Показатели ROI могут быть рассчитаны практически для любого вида деятельности, в которую были вложены инвестиции и результат которой может быть измерен. Однако ROI не всегда является наиболее полезным для длительных временных периодов. Он также имеет ограничения при составлении бюджета капиталовложений, где основное внимание часто уделяется периодическим денежным потокам и доходам.

Ограничения IRR

IRR, как правило, идеально подходит для использования при анализе проектов капитального бюджетирования. Он может быть неверно истолкован или неправильно интерпретирован, если используется вне соответствующих сценариев. В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т.е. проект никогда не принесет прибыли), то никакая ставка дисконтирования не даст нулевой NPV.

В рамках своего применения IRR является очень популярной метрикой для оценки годовой доходности проекта. Однако он не обязательно предназначен только для использования. IRR обычно имеет относительно высокое значение, что позволяет получить NPV, равное нулю. Сам IRR — это всего лишь один расчетный показатель, который дает значение годовой доходности, основанное на оценках. Поскольку оценки IRR и NPV могут резко отличаться от фактических результатов, большинство аналитиков предпочитают сочетать анализ IRR с анализом сценариев. Сценарии могут показать различные возможные NPV, основанные на различных предположениях.

Однако он не обязательно предназначен только для использования. IRR обычно имеет относительно высокое значение, что позволяет получить NPV, равное нулю. Сам IRR — это всего лишь один расчетный показатель, который дает значение годовой доходности, основанное на оценках. Поскольку оценки IRR и NPV могут резко отличаться от фактических результатов, большинство аналитиков предпочитают сочетать анализ IRR с анализом сценариев. Сценарии могут показать различные возможные NPV, основанные на различных предположениях.

Как уже упоминалось, большинство компаний не полагаются только на анализ IRR и NPV. Эти расчеты обычно также изучаются в сочетании с WACC и RRR компании, что обеспечивает дальнейшее рассмотрение.

Компании обычно сравнивают анализ IRR с другими компромиссами. Если другой проект имеет аналогичный IRR при меньшем первоначальном капитале или меньшем количестве посторонних соображений, то, несмотря на IRR, может быть выбрана более простая инвестиция.

В некоторых случаях могут возникнуть проблемы при использовании IRR для сравнения проектов разной продолжительности. Например, проект небольшой продолжительности может иметь высокий IRR, что делает его отличной инвестицией. И наоборот, более длительный проект может иметь низкий IRR, получая прибыль медленно и стабильно. Метрика ROI может внести некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть ждать более длительного срока.

Например, проект небольшой продолжительности может иметь высокий IRR, что делает его отличной инвестицией. И наоборот, более длительный проект может иметь низкий IRR, получая прибыль медленно и стабильно. Метрика ROI может внести некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть ждать более длительного срока.

Инвестирование на основе IRR

Правило внутренней нормы доходности — это руководство для оценки того, стоит ли продолжать проект или инвестицию. Правило IRR гласит, что если IRR по проекту или инвестиции больше минимальной RRR — обычно стоимости капитала, то проект или инвестицию можно продолжать.

И наоборот, если IRR проекта или инвестиции ниже стоимости капитала, то лучшим вариантом действий может быть отказ от проекта или инвестиции. В целом, несмотря на некоторые ограничения IRR, он является отраслевым стандартом для анализа проектов капитального бюджетирования.

Пример IRR

Предположим, что компания рассматривает два проекта. Руководство должно решить, следует ли продвигать один из них, оба или ни один. Стоимость капитала составляет 10%. Модели денежных потоков для каждого из них выглядят следующим образом:

Стоимость капитала составляет 10%. Модели денежных потоков для каждого из них выглядят следующим образом:

Проект А

Первоначальные затраты = $5,000

Первый год = $1 700

Второй год = $1 900

Третий год = $1 600

Четвертый год = $1 500

Пятый год = $700

Проект B

Первоначальные расходы = $2,000

Первый год = $400

Второй год = $700

Третий год = $500

Четвертый год = $400

Пятый год = $300

Компания должна рассчитать IRR для каждого проекта. Первоначальные затраты (период = 0) будут отрицательными. Решение для IRR — это итерационный процесс с использованием следующего уравнения:

0 = Σ CFt ÷ (1 + IRR)t

где:

CF = чистый денежный поток

IRR = внутренняя норма доходности

t = период (от 0 до последнего периода)

-или-

$0 = (первоначальные затраты * -1) + CF1 ÷ (1 + IRR)1 + CF2 ÷ (1 + IRR)2 + … + CFX ÷ (1 + IRR)X

Используя приведенные выше примеры, компания может рассчитать IRR для каждого проекта следующим образом:

IRR Проект A:

$0 = (-$5,000) + $1,700 ÷ (1 + IRR)1 + $1,900 ÷ (1 + IRR)2 + $1,600 ÷ (1 + IRR)3 + $1,500 ÷ (1 + IRR)4 + $700 ÷ (1 + IRR)5

IRR проекта A = 16,61 %

IRR проекта Б:

$0 = (-$2,000) + $400 ÷ (1 + IRR)1 + $700 ÷ (1 + IRR)2 + $500 ÷ (1 + IRR)3 + $400 ÷ (1 + IRR)4 + $300 ÷ (1 + IRR)5

IRR проекта B = 5,23 %

Учитывая, что стоимость капитала компании составляет 10%, руководству следует продолжить реализацию проекта А и отклонить проект Б.

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) — это финансовая метрика, используемая для оценки привлекательности конкретной инвестиционной возможности. Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму прибыли этой инвестиции после учета всех ее прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе среди нескольких альтернативных инвестиций инвестор выбирает инвестицию с самым высоким IRR при условии, что он выше минимального порога инвестора. Основной недостаток IRR заключается в том, что он в значительной степени зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

Является ли IRR тем же самым, что и ROI?

Хотя IRR иногда неофициально называют «возвратом на инвестиции», он отличается от того, как большинство людей используют эту фразу. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную прибыль, полученную от инвестиций за определенный год или за определенный период времени. Но этот тип ROI не отражает тех же нюансов, что IRR, и по этой причине IRR обычно предпочитают профессионалы в области инвестиций.

Но этот тип ROI не отражает тех же нюансов, что IRR, и по этой причине IRR обычно предпочитают профессионалы в области инвестиций.

Еще одним преимуществом IRR является то, что его определение математически точно, в то время как термин ROI может означать разные вещи в зависимости от контекста или говорящего.

Что такое хорошая внутренняя норма доходности?

Является ли IRR хорошей или плохой, зависит от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может заняться проектом с 25% IRR, если сопоставимые альтернативные инвестиции в недвижимость предлагают доходность, скажем, 20% или ниже. Однако это сравнение предполагает, что рискованность и усилия, связанные с осуществлением этих сложных инвестиций, примерно одинаковы. Если инвестор может получить немного меньший IRR от проекта, который значительно менее рискованный или требует меньше времени, то он может с радостью согласиться на проект с более низким IRR. Однако в целом, при прочих равных условиях, более высокий IRR лучше, чем более низкий.

Внутренняя норма доходности IRR: формула, примеры, сравнение с NPV

Внутренняя норма доходности (по англ. Internal rate of return) – эта метрика используется для измерения рентабельности потенциальных инвестиций.

IRR – ставка дисконтирования, которая приравнивает NPV проекта к нулю.

Формула

IRR рассчитывается путем приравнивания суммы текущей стоимости будущих денежных потоков за вычетом первоначальных инвестиций к нулю. Формула:

Как вы можете видеть, единственной неизвестной переменной в уравнении является IRR. При оценке потенциального проекта руководство компании знает, сколько капитала потребуется для запуска проекта, и также будет разумная оценка будущих денежных потоков. Таким образом, необходимо решить уравнение для IRR.

Пример

Боб рассматривает возможность покупки нового завода, но он не уверен, что это наилучшее использование средств компании на данный момент.

Давайте вычислим минимальную ставку Тома. Поскольку сложно определить коэффициент дисконтирования вручную, начнем с приблизительной ставки 7%.

$300K/(1+7%)1 + $400K/(1+7%)2 + $500K/(1+7%)3 – $900K = $137.9K

Конечное значение NPV не равно нулю. Поскольку в данном случае $137.9K – положительное число, необходимо увеличить оценочную внутреннюю ставку. Увеличим IRR до 14,51% и пересчитаем.

$300K/(1+14.51%)1 + $400K/(1+14.51%)2 + $500K/(1+14.51%)3 – $900K = $0

Таким образом, IRR проекта составляет 14.51%. Боб теперь может сравнить полученный IRR с другими инвестиционными возможностями, чтобы определить, имеет ли смысл потратить $900,000 долларов на покупку нового завода или инвестировать деньги в другой проект.

Значимость IRR

Внутренняя норма доходности гораздо более полезна, когда она используется для проведения сравнительного анализа, а не изолированно как одно значение. Чем выше IRR проекта, тем проект более привлекательный с инвестиционной точки зрения. IRR является единой метрикой для сравнения разных видов инвестиций, и поэтому значения IRR часто используются для ранжирования нескольких перспективных инвестиций. Если объем инвестиций равен между рассматриваемыми проектами, проект с наивысшим значением IRR считается лучшим.

Чем выше IRR проекта, тем проект более привлекательный с инвестиционной точки зрения. IRR является единой метрикой для сравнения разных видов инвестиций, и поэтому значения IRR часто используются для ранжирования нескольких перспективных инвестиций. Если объем инвестиций равен между рассматриваемыми проектами, проект с наивысшим значением IRR считается лучшим.

IRR любого проекта рассчитывается с учетом предположений:

1. Промежуточные денежные потоки будут реинвестированы под тот же IRR.

2. Все денежные потоки носят периодический характер, временные промежутки между получением денежных потоков равны.

Требуемая норма доходности

Требуемая норма доходности (англ. Required rate of return) – это минимальный доход, ожидаемый организацией от инвестиций. Большинство организаций придерживаются конкретной барьерной ставки. Любой проект с внутренней нормой доходности, превышающей барьерную ставку, считается прибыльным. Хотя это не единственная основа для рассмотрения проекта инвестиций, RRR является эффективным механизмом для отбора проектов. Обычно проект, который имеет наивысшую разницу между RRR и IRR, считается лучшим проектом для инвестиций.

Обычно проект, который имеет наивысшую разницу между RRR и IRR, считается лучшим проектом для инвестиций.

— Если Внутренняя норма доходности > Требуемая норма доходности – привлекательный проект

— Если Внутренняя норма доходности < Требуемая норма доходности – отклонить проект

Недостатки IRR

— Проблема возникает в ситуациях, когда первоначальные инвестиции дают небольшое значение IRR. Это происходит в проектах, которые генерируют прибыль более медленными темпами, но эти проекты могут впоследствии повысить общую стоимость корпорации за счет NPV.

— Аналогичная проблема заключается в том, что проект демонстрирует быстрый результат в течение короткого периода времени. Небольшой проект может оказаться рентабельным за короткое время, показывая высокий IRR, но низкое значение NPV. Поэтому иногда выгоднее инвестировать в проекты с низким IRR, но высоким абсолютным значением NPV.

— Поступающие от нового проекты денежные потоки не всегда можно реинвестировать под IRR. Поэтому при расчетах проект может оказаться более выгодным, чем при его реализации.

Поэтому при расчетах проект может оказаться более выгодным, чем при его реализации.

Внутренняя норма доходности | Основы FFM в финансовом менеджменте | Фонды в области бухгалтерского учета | Студенты | ACCA

Ссылки E3(g), (h) и (i) в учебном пособии прямо относятся к внутренней норме прибыли (IRR). Кандидаты должны не только уметь выполнять расчеты, они должны быть в состоянии объяснить концепцию IRR, как IRR можно использовать для оценки проекта, а также рассмотреть достоинства и проблемы этого метода оценки инвестиций. Короче говоря, IRR можно проверить как в письменном виде, так и в формате расчета, в рамках раздела A или раздела B экзамена.

При изучении этой темы кандидаты исторически показали не очень хорошие результаты, что свидетельствует о непонимании того, как работает расчет и что такое IRR.

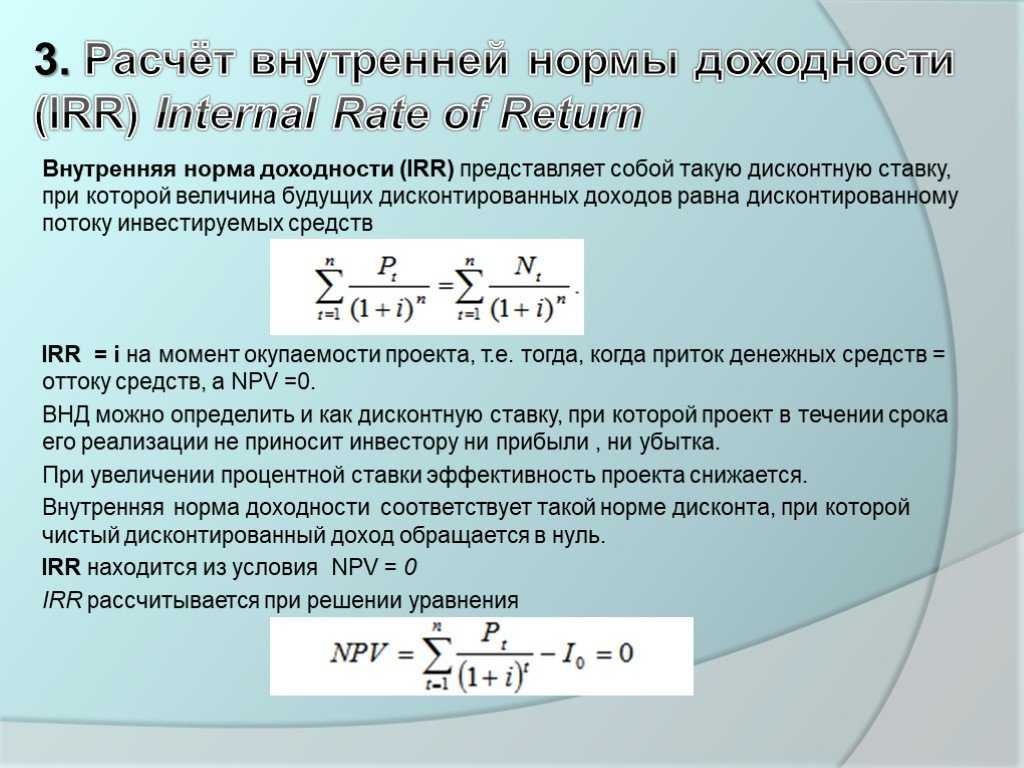

Что такое IRR?

IRR можно определить как ставку дисконтирования, которая при применении к денежным потокам проекта дает нулевую чистую текущую стоимость (NPV). Затем эту ставку дисконтирования можно рассматривать как прогнозируемую доходность проекта. Если IRR больше заранее установленного целевого процента, проект принимается. Если IRR меньше целевого, проект отклоняется.

Затем эту ставку дисконтирования можно рассматривать как прогнозируемую доходность проекта. Если IRR больше заранее установленного целевого процента, проект принимается. Если IRR меньше целевого, проект отклоняется.

Рассмотрение определения приводит нас к расчету. IRR использует денежные потоки (не прибыль) и, более конкретно, соответствующие денежные потоки для проекта. Чтобы выполнить расчет, нам нужно взять денежные потоки проекта и рассчитать коэффициент дисконтирования, при котором чистая приведенная стоимость будет равна нулю.

Если взять денежные потоки «нормального» проекта (отток денежных средств, за которым следует ряд притоков денежных средств) и дисконтировать их по разным ставкам дисконтирования, можно построить следующий график:

Используемые ставки дисконтирования отложены по оси x, а чистая приведенная стоимость ($) — по оси y. Как видите, график представляет собой гладкую кривую, пересекающую ось x. Именно в этот момент нам нужно рассчитать ставку дисконтирования, которая дает нулевую чистую приведенную стоимость — это IRR.

Расчет

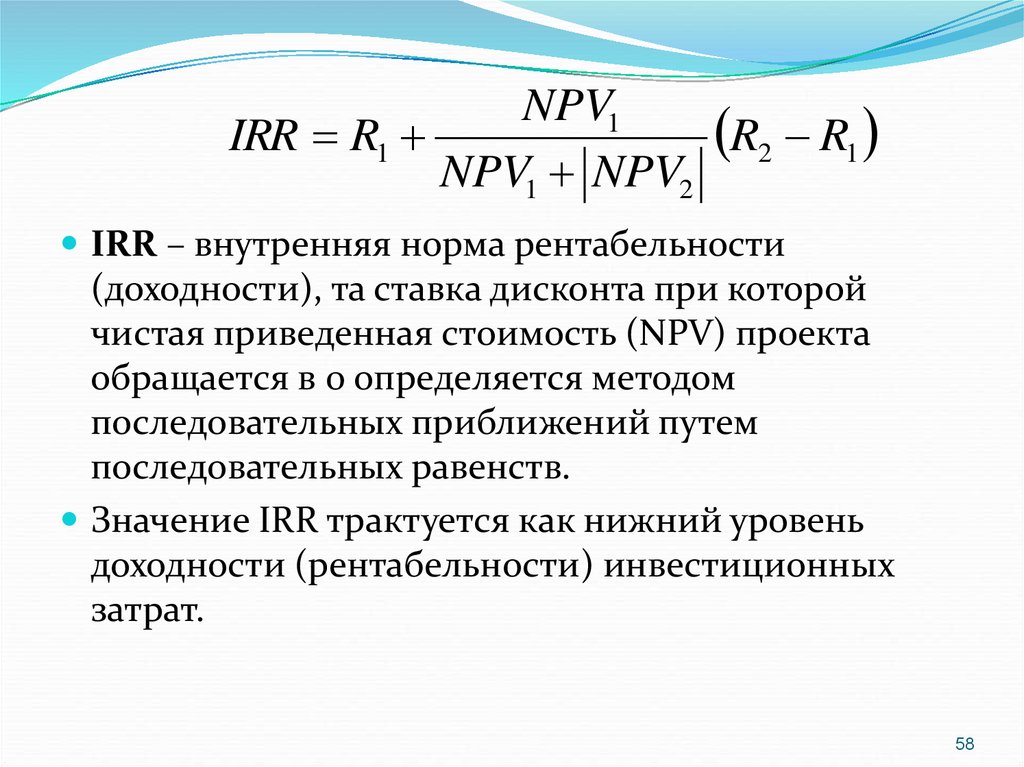

Было бы очень много времени, чтобы вычислить чистую приведенную стоимость проекта для множества различных коэффициентов дисконтирования, а затем построить график и оценить, где график пересекает ось X. Вместо этого есть короткий путь, использующий формулу:

Чтобы использовать эту формулу, нам нужно взять денежные потоки проекта и дважды дисконтировать их: один раз с использованием ставки дисконтирования a% и один раз с использованием ставки дисконтирования b%. Если мы нанесем эти результаты на график, он будет выглядеть следующим образом:

Мы знаем, что линия, соединяющая эти две точки, должна быть кривой, но формула аппроксимирует кривую прямой линией и таким образом вычисляет точку, в которой прямая линия пересекает ось x и, следовательно, является IRR:

Оценка наиболее точна, если одна NPV, используемая в формуле, положительна, а другая — отрицательна. Таким образом, если кандидат выбирает коэффициент дисконтирования и рассчитывает чистую приведенную стоимость проекта, которая оказывается отрицательной, для следующего дисконтирования следует выбрать более низкую ставку дисконтирования, чтобы была возможность получить положительную чистую приведенную стоимость. Однако в ситуации экзамена, если кандидат получает два положительных или два отрицательных NPV, не тратьте время на вычисление третьего. Вставьте полученные значения в формулу и завершите расчет; никакие отметки не пропадут.

Однако в ситуации экзамена, если кандидат получает два положительных или два отрицательных NPV, не тратьте время на вычисление третьего. Вставьте полученные значения в формулу и завершите расчет; никакие отметки не пропадут.

Приведем некоторые цифры. Проект имеет немедленный отток денежных средств в размере 7000 долларов, а затем приток денежных средств в размере 4000 долларов в годы 1 и 2.

Если мы возьмем денежные потоки и дисконтируем их по ставкам 5% и 20%, получим следующие результаты. Обратите внимание, что в ситуации экзамена кандидат может выбрать любую ставку скидки для начала. Однако при выборе второй ставки дисконтирования помните, что было сказано выше о попытках получить одну положительную и одну отрицательную чистую приведенную стоимость.

Если эти результаты подставить в формулу:

Таким образом, IRR оценивается в 9,9%. Это прогнозируемая доходность проекта. Если целевая доходность составляла 6%, то проект был бы принят; если целевая доходность составляла 15%, то проект был бы отклонен.

Поскольку приток денежных средств по проекту является аннуитетным, на самом деле есть короткий путь, которым мы можем воспользоваться для расчета.

Давайте представим денежные потоки как аннуитет:

Чтобы коэффициент дисконтирования (r%) был IRR, чистая приведенная стоимость должна быть равна нулю. Таблица должна выглядеть следующим образом:

Глядя на столбец текущей стоимости, мы видим, что (7,000) + 4,000x AF1-2@r% = 0

Перестановка дает 7,000/4,000 = AF1-2@r%

т. е. 1,75 = AF1-2@r%

Глядя в таблицы аннуитетов, ставка с двухлетним аннуитетом, наиболее близким к 1,75, составляет 9%.

Хотя этот ответ немного отличается от первого полученного ответа, это связано с тем, что мы всегда оцениваем IRR, и разные методы оценки дадут немного разные ответы. Любой из этих методов позволит получить полную оценку в контексте экзамена.

Письменные аспекты

Кандидаты должны быть в состоянии объяснить преимущества и недостатки метода IRR оценки проекта.

Преимущества

- Этот метод учитывает временную стоимость денег, тогда как такие подходы, как окупаемость, этого не делают.

- Метод использует денежные потоки, которые являются реальными, а не прибыль, на которую могут влиять/манипулировать различные учетные политики.

- Метод дает результат, который легко понять и интерпретировать руководству – процентное соотношение, которое необходимо сравнить с целевым значением.

Недостатки

- Метод предполагает, что чистый приток денежных средств, полученный в течение срока действия проекта, будет реинвестирован для получения такого же дохода, как и IRR, но в реальной жизни это может оказаться невозможным.

- Метод игнорирует относительный размер инвестиций. Рассмотрим следующие проекты, оба из которых имеют IRR 8%:

Если бы решение было принято исключительно на основе внутренней нормы доходности, оба проекта получили бы одинаковый рейтинг, и решение не могло бы быть принято. Однако, глядя на размер проектов, Проект 1 больше и будет генерировать больший денежный поток и, следовательно, прибыль для организации.

Однако, глядя на размер проектов, Проект 1 больше и будет генерировать больший денежный поток и, следовательно, прибыль для организации.

- При рассмотрении графиков ранее было указано, что мы рассматриваем «обычный» проект. Если проект имеет нетрадиционные денежные потоки — например, отток денежных средств, приток и затем отток — можно рассчитать две IRR. Это можно показать графически:

Если бы была рассчитана только IRR 1, то проект был бы отклонен, поскольку цель выше, но если бы была рассчитана IRR 2, проект был бы принят. Итак, когда в проекте два IRR, существует неясность относительно того, следует ли принимать проект или нет.

- Проблемы возникают, если организация пытается сделать выбор между взаимоисключающими проектами. Это когда у организации есть два или более проектов на выбор, и они могут взяться только за один. Предположим, что у нас есть проект A и проект B. Денежные потоки для этих проектов были дисконтированы по различным ставкам дисконтирования, и был построен следующий график:

На основе IRR следует выбрать проект B, так как IRR выше. Но что, если организация действительно имеет стоимость капитала x%? Мы видим, что проект А на самом деле имеет более высокую чистую приведенную стоимость на данный момент, и, следовательно, проект А увеличит богатство акционеров на большую сумму, и его следует выбрать. Таким образом, в случае взаимоисключающих проектов метод IRR может привести к принятию неверного решения.

Но что, если организация действительно имеет стоимость капитала x%? Мы видим, что проект А на самом деле имеет более высокую чистую приведенную стоимость на данный момент, и, следовательно, проект А увеличит богатство акционеров на большую сумму, и его следует выбрать. Таким образом, в случае взаимоисключающих проектов метод IRR может привести к принятию неверного решения.

- Этот метод легко спутать с методом бухгалтерской нормы прибыли (ARR) для оценки инвестиций. На предыдущих заседаниях кандидаты выполняли расчет ARR, а не IRR.

Заключение

Кандидаты должны хорошо понимать концепцию, расчеты, преимущества и недостатки внутренней нормы прибыли. Есть надежда, что эта статья поможет с этими элементами.

Написано членом исследовательской группы Paper FFM

Внутренняя норма доходности: что вам нужно знать 27

[ /BACKGROUND COLOR BLOCK-1 ]

Рассчитать ожидаемую прибыль от венчурных инвестиций сложнее, чем предсказать, насколько вырастет ваш 401(k) в следующем году. В отличие от других классов активов, венчурные инвестиции:

- Остаются неликвидными в течение длительного периода времени,

- Испытайте дикие колебания в оценке из-за нестабильного характера стартапов и,

- Оценки, которые нельзя отследить в режиме реального времени, в отличие, скажем, от цены публично торгуемых акций.

По этой причине многие управляющие фондами (также известные как генеральные партнеры или «GP») используют внутреннюю норму доходности (IRR) для оценки эффективности (или ожидаемой эффективности) венчурных инвестиций до того, как они полностью созреют, и для сравнения потенциальных вложения.

Что такое IRR?

IRR показывает годовой доход в процентах, который портфельная компания или фонд инвестора заработала (или рассчитывает получить) в течение срока действия инвестиции. Чем выше IRR, тем лучше инвестиции работают (или, как ожидается, будут работать).

IRR учитывает следующие факторы:

- Инвестируемая сумма,

- Денежный поток (потоки), которые инвестор ожидает получить от инвестиций, и,

- Время поступления и оттока денежных средств.

Почему управляющие венчурными фондами используют IRR?

В отличие от других показателей, IRR позволяет инвесторам проводить стандартные сравнения между классами активов и фондами разных годов выпуска — независимо от временных рамок. Это потому, что он учитывает временную стоимость денег. Это важная концепция для венчурных инвесторов из-за долгосрочного неликвидного характера этого класса активов.

Концепция гласит, что инвестиции, приносящие 1 доллар сегодня, более ценны, чем инвестиции, приносящие 1 доллар через 7 лет (среднее время, необходимое SaaS-компании, чтобы пройти путь от посева до IPO), потому что вы можете инвестировать этот 1 доллар сегодня и превратить во что-то большее, чем 1 доллар за 7 лет.

Например, венчурный фонд, генерирующий 10-кратный доход для инвестора в течение 7 лет, будет давать более высокую внутреннюю норму доходности, чем фонд, генерирующий 10-кратный доход в течение 14 лет. IRR учитывает количество времени, которое потребовалось для получения дохода, что упрощает сравнение между фондами.

И поскольку это годовой процент, IRR также позволяет инвесторам сравнивать венчурные инвестиции с другими классами активов.

Что такое хорошая внутренняя норма доходности в венчурном бизнесе?

Согласно исследованию, проведенному компанией Industry Ventures по исторической доходности венчурных инвестиций, генеральный директор должен ориентироваться на внутреннюю норму доходности не менее 30% при инвестировании на посевной стадии. Industry Ventures предлагает ориентироваться на IRR на уровне 20% для более поздних этапов, учитывая, что эти инвестиции, как правило, менее рискованны.

Как рассчитать IRR

Чтобы рассчитать IRR, инвесторы должны сначала понять чистую текущую стоимость (NPV). Проще говоря, NPV оценивает, сколько будут стоить ваши инвестиции в будущем, и переводит это значение в сегодняшние доллары. Точнее, это разница между приведенной стоимостью притока денежных средств (или прогнозируемых денежных потоков) и приведенной стоимостью оттока денежных средств (или прогнозируемым оттоком денежных средств) за определенный период времени.

Проще говоря, NPV оценивает, сколько будут стоить ваши инвестиции в будущем, и переводит это значение в сегодняшние доллары. Точнее, это разница между приведенной стоимостью притока денежных средств (или прогнозируемых денежных потоков) и приведенной стоимостью оттока денежных средств (или прогнозируемым оттоком денежных средств) за определенный период времени.

IRR — это годовая норма прибыли, которую должны генерировать инвестиции, чтобы сделать NPV равной 0. Другими словами, это норма, которая сделает текущую стоимость будущих денежных потоков равной первоначальным долларовым инвестициям (иногда называемая «безубыточная ставка дисконтирования»).

Чтобы рассчитать внутреннюю норму доходности, терапевт должен оценить денежные потоки фонда (требования капитала и распределения) за период, который они измеряют.

Вот формула для расчета IRR:

Сравнение нереализованной внутренней нормы доходности и реализованной внутренней нормы прибыли

Управляющие фондами чаще всего используют нереализованную внутреннюю норму доходности, что указывает на то, что прибыль еще не поступила (и может не появиться в течение нескольких лет). Для расчета нереализованной IRR инвесторы используют текущую стоимость активов фонда, как если бы они были проданы на момент расчета. Это позволяет терапевтам сравнивать эффективность инвестиций, которые могут быть реализованы в очень разных временных горизонтах.

Для расчета нереализованной IRR инвесторы используют текущую стоимость активов фонда, как если бы они были проданы на момент расчета. Это позволяет терапевтам сравнивать эффективность инвестиций, которые могут быть реализованы в очень разных временных горизонтах.

После того, как фонд полностью созреет и инвесторы получат свои выплаты, GP может рассчитать реализованную внутреннюю норму доходности, используя фактические значения доходности, а не оценки.

IRR по сравнению с TVPI

Общая оплаченная стоимость (TVPI) — еще один распространенный показатель, используемый GP для оценки эффективности фонда. TVPI пытается рассчитать общую стоимость (как реализованные, так и нереализованные прибыли и убытки), которую фонд произвел для инвесторов, по отношению к сумме внесенных денег. В отличие от IRR, TVPI не учитывает временную стоимость денег.

Формула для расчета TVPI:

TVPI = общая стоимость / оплаченный капитал

Если TVPI выше 1,00x, это означает, что инвестиции выросли в цене. Например, если фонд имеет TVPI 1,25x, это будет означать, что на каждый доллар, вложенный инвесторами, они получат прибыль в размере 1,25 доллара (доходность 25%).

Например, если фонд имеет TVPI 1,25x, это будет означать, что на каждый доллар, вложенный инвесторами, они получат прибыль в размере 1,25 доллара (доходность 25%).

Критическое различие между IRR и TVPI заключается в том, что TVPI не учитывает время денежных потоков. TVPI 1,25x на 1-летней отметке по сравнению с таким же TVPI на 5-летней отметке имеет совершенно разные последствия для инвесторов. В первом случае инвесторы получили 25% прибыли всего за один год. Во втором случае инвесторам потребовалось пять лет, чтобы получить доход в 25%, что составляет примерно 4,6% годовой доходности.

Для фондов одного года выпуска TVPI может предоставить полезное сравнение (при условии, что они одинакового размера и инвестируются примерно с одинаковой частотой). Для фондов с разными сроками IRR часто более полезен.

TVPI легче рассчитать, потому что врачам общей практики нужно знать только, сколько капитала было вложено в фонд, выплаты, выплаченные фондом, и оценочную стоимость инвестиций, оставшихся в фонде. IRR требует знания времени притока денежных средств, а также фактического и прогнозируемого распределения.

IRR требует знания времени притока денежных средств, а также фактического и прогнозируемого распределения.

IRR и TVPI также могут иметь обратную зависимость. Согласно анализу AngelList, фонды, которые инвестируют быстрее, как правило, имеют более низкие IRR, но более высокие TVPI, чем их более медленные коллеги, что создает дополнительную неопределенность для инвесторов.

Ограничения IRR

Сроки сбора средств и размещения капитала, а также сроки возврата могут сильно повлиять на расчеты IRR.

Кроме того, оценки (и соответствующие ожидаемые денежные потоки) в венчурном капитале, как правило, являются скорее искусством, чем наукой — общеизвестно, что стартапы на ранней стадии трудно оценить.

Понимание эффективности фонда с использованием IRR

IRR является ценным, хотя и сложным, показателем для анализа перспектив возврата инвестиций. Но это не должно быть единственным методом оценки терапевта. Многие терапевты сообщают как IRR, так и TVPI, чтобы дать более целостное представление об эффективности своих инвестиций.