КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ. Бухгалтерский учет

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

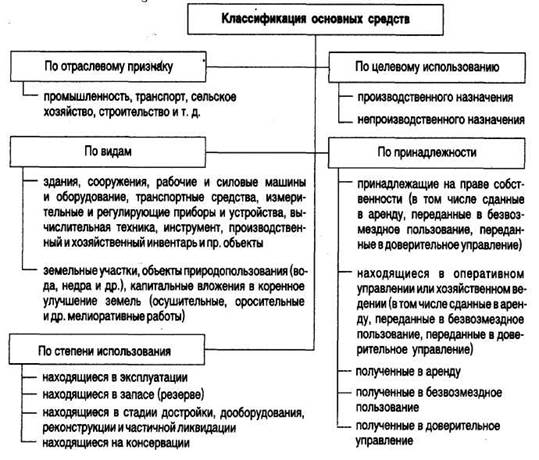

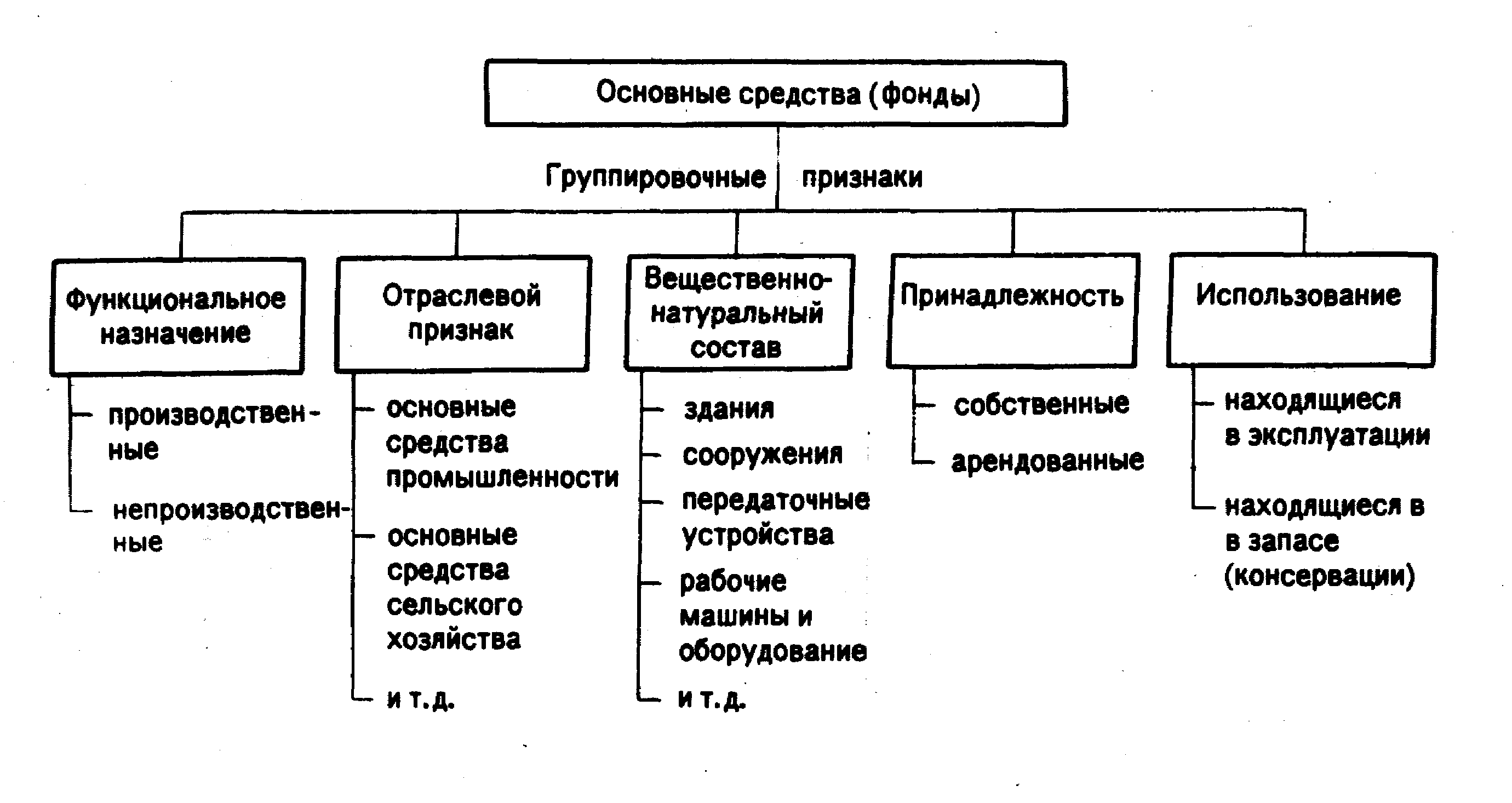

Основные средства предприятия разнообразны по составу и по назначению. Основные средства классифицируют по следующим параметрам:

– по видам;

– по назначению;

– по отраслям экономики;

– по степени использования в хозяйственной деятельности;

– по принадлежности.

Органы государственной статистики устанавливают типовую классификацию основных средств по видам, в соответствии с которой основные средства делятся на:

1. Здания.

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование:

4.1. силовые машины и оборудование;

4.2. рабочие машины и оборудование;

4.3. измерительные и регулирующие приборы, устройства и лабораторное оборудование;

4.4. вычислительная техника;

4.5. прочие машины и оборудование.

5. Транспортные средства.

6. Инструмент.

7. Производственный инвентарь и принадлежности.

8. Хозяйственный инвентарь.

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений).

12. Прочие основные фонды.

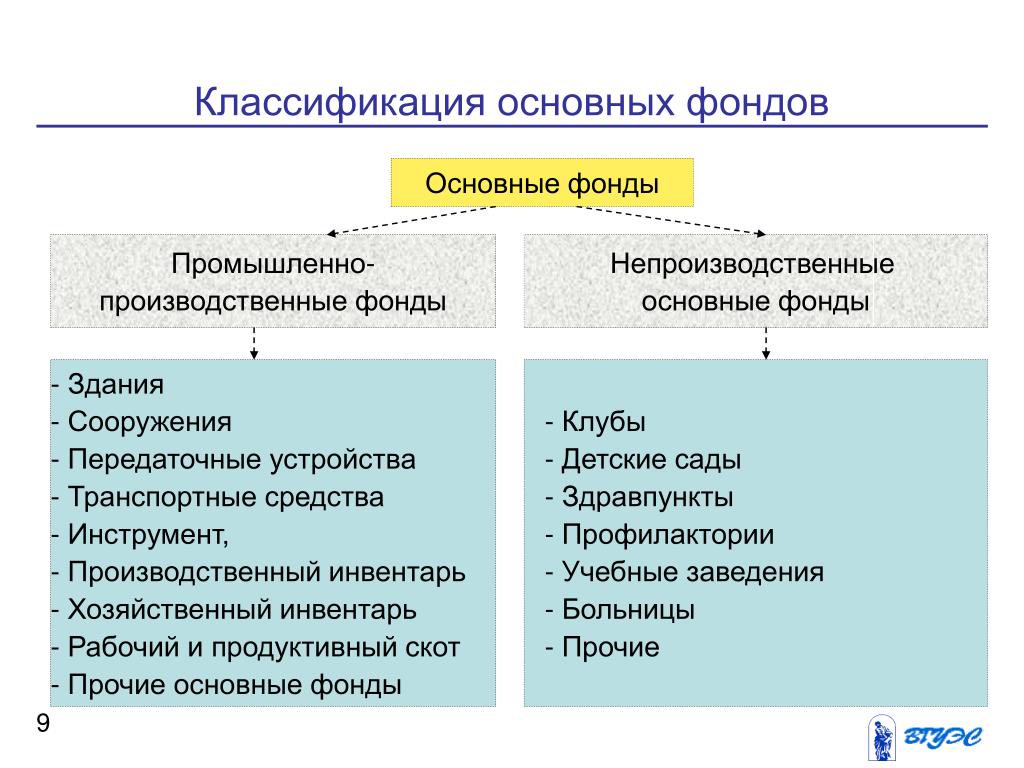

По характеру участия в хозяйственной деятельности основные средства делят на производственные и непроизводственные.

Основные фонды производственного назначения – это здания цехов и заводских служб, складские помещения, транспорт, оборудование, инструменты и приспособления, предназначенные для производственного процесса, в т. ч. для его обслуживания.

Основные средства непроизводственного назначения в процессе производства непосредственно не участвуют, они используются для удовлетворения социальных и культурных нужд работников предприятия. К ним относятся основные средства, используемые в жилищно-коммунальном хозяйстве, основные средства поликлиник, детских садов и т. п.

Кроме того, основные средства делятся на действующие и бездействующие. Действующие основные средства – это средства, находящиеся в эксплуатации, бездействующие – это временно неиспользуемые основные средства, они могут находиться в резерве или на консервации.

По принадлежности основные средства делят на собственные и арендованные. Собственные числятся на балансе, арендованные принадлежат другому предприятию и эксплуатируются временно. Последние не включаются в баланс, а учитываются на забалансовом счете 001 «Арендованные основные средства».

Классификация основных средств по отраслям экономики выделяет следующие отрасли: промышленность, сельское хозяйство, связь, транспорт, строительство, торговля и общественное питание, информационно-вычислительное обслуживание, жилищно-коммунальное хозяйство, здравоохранение, культура, народное образование, физическая культура, социальное обеспечение и др.

Данный текст является ознакомительным фрагментом.

Продолжение на Litres. ru

ru

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ — это… Что такое КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ?

- КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

- -группировка основных средств, установленная Госкомстатом СССР и включающая 12 видов: здания; сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструменты; производственный инвентарь и принадлежности; хозяйственный инвентарь; рабочий и продуктивный скот; многолетние насаждения; капитальные затраты по улучшению земель; прочие основные фонды.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- КЛАССИФИКАЦИЯ БЮДЖЕТНАЯ

- КЛАССИФИКАЦИЯ ТОВАРОВ

Смотреть что такое «КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ» в других словарях:

классификация основных средств — Группировка основных средств по тем или иным признакам; основные средства классифицируются по следующим признакам: I) по отраслевому: промышленные; сельскохозяйственные; транспортные и др.

; 2) по назначению: производственные; непроизводственные.… … Справочник технического переводчика

; 2) по назначению: производственные; непроизводственные.… … Справочник технического переводчикаКЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ — группировка основных средств по тем или иным признакам; основные средства классифицируются по следующим признакам: I) по отраслевому: промышленные; сельскохозяйственные; транспортные и др.; 2) по назначению: производственные; непроизводственные.… … Большой бухгалтерский словарь

Классификация основных средств — – группировка основных средств, установленная Госкомстатом СССР и включающая 12 видов: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и принадлежности,… … Коммерческая электроэнергетика. Словарь-справочник

КЛАССИФИКАЦИЯ ОСНОВНЫХ ФОНДОВ — см. КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ … Большой бухгалтерский словарь

Группы амортизационные основных средств — (применительно к положениям о налогообложении налогом на прибыль организаций) амортизируемые основные средства (имущество) объединяются в следующие амортизационные группы: первая группа все недолговечное имущество со сроком полезного… … Энциклопедический словарь-справочник руководителя предприятия

классификация сложноподчиненного предложения формальная — Классификация, исходящая из характера основных средств связи предикативных частей – союзов и союзных слов: а) СПП с придаточными, присоединяемыми союзами; б) СПП с придаточными, присоединяемыми союзными словами.

Дальнейшее их деление определяется … Словарь лингвистических терминов Т.В. Жеребилоклассификация сложноподчиненного предложения формальная — Классификация, исходящая из характера основных средств связи предикативных частей – союзов и союзных слов: а) СПП с придаточными, присоединяемыми союзами; б) СПП с придаточными, присоединяемыми союзными словами. Дальнейшее их деление… … Синтаксис: Словарь-справочник

классификация запасов материальных ценностей — Подразделение их на различные виды в зависимости от формы существования и назначения. выделяют два основных вида запасов материальных ценностей: производственный запас сырья материалов топлива создаваемый в сфере производства в связи с… … Справочник технического переводчика

Классификация танков — Основной боевой танк Т 90 В разное время, в разных государствах существовало и существует большое количество … Википедия

; 2) по назначению: производственные; непроизводственные.… … Справочник технического переводчика

; 2) по назначению: производственные; непроизводственные.… … Справочник технического переводчика Дальнейшее их деление определяется … Словарь лингвистических терминов Т.В. Жеребило

Дальнейшее их деление определяется … Словарь лингвистических терминов Т.В. Жеребилоклассификация и оценка :: BusinessMan. ru

ru

ruОсновные средства, классификация и оценка которых осуществляется любой современной компанией, представляют собой определенную часть имущества, используемую в виде средств труда в процессе производства определенной продукции, оказании услуг или же выполнении различных работ. Также основными считаются такие средства, которые нужны для управления организацией на протяжении определенного периода (более 12 месяцев).

Когда рассматриваются основные средства, классификация и оценка проводится при помощи инвентарных объектов, которым является любой объект, имеющий все принадлежности и приспособления или же какой-либо отдельный обособленный предмет, необходимый для выполнения различных самостоятельных функций. В виде инвентарного объекта может использоваться также обособленный комплекс всевозможных сочлененных конструктивно предметов, являющихся единым целым и предназначенными для выполнения определенных работ.

Что это такое?

Основные средства, классификация и оценка которых осуществляется современными компаниями, являются определенной частью имущества организации, многократно используемой в качестве средств труда при выполнении работ, во время производства или предоставления услуг.

- сооружения;

- силовые или рабочие машины, а также различное оборудование;

- регулирующие и измерительные приспособления;

- транспортные средства;

- специализированная вычислительная техника;

- рабочие инструменты;

- хозяйственный или же производственный инвентарь;

- племенной и продуктивный скот;

- долголетние насаждения;

- и многие другие.

Эти объекты предусматривает постановление о классификации основных средств. Помимо этих объектов существуют также другие, не перечисленные в статье.

Срок полезного использования

Срок полезного использования, когда должна осуществляться амортизация основных средств, представляет собой определенный период времени, в течение которого применение вышеуказанных объектов должно быть прибыльным для компании, то есть когда они используются для выполнения основных целей работы организации.

Чем отличаются варианты износа?

Понятие и классификация основных средств рассматривает моральный износ, как потерю используемыми средствами собственной цены из-за постоянного научно-технического прогресса, а также увеличения степени производительности труда. В то же время физический износ – это результат активной работы оборудования или же влияния каких-либо естественных природных сил. В частности, понятие и классификация основных средств рассматривает в качестве физического износа коррозию металла и другие явления.

В инвентарный объект с различными принадлежностями и приспособлениями или же определенный конструктивно обособленный предмет в данном случае является единицей ведущегося бухгалтерского учета. Различные основные средства компании могут приниматься к учету по изначальной стоимости, то есть по общей сумме фактических затрат, необходимых для производства, покупки или же сооружения объекта.

Амортизация

Общая цена объектов погашается за счет использования такого инструмента, как амортизация основных средств, когда цена объекта переносится на произведенную продукцию, оказание определенной услуги или же проведение работ. В том случае, если из изначальной стоимости вычитаются все суммы амортизационных отчислений за полный период работы конкретного объекта, ведется подсчет остаточной стоимости.

На сегодняшний день классификация и оценка основных средств имеет достаточно большое количество тонкостей, и одним из наиболее важных моментов является правильная амортизация. Осуществляется же такая амортизация несколькими способами: снижение остатка, линейным способом или же по сумме чисел лет общего срока полезного применения и дальнейшим списанием стоимости в соответствии с объемом продукции.

Как определяется общая годовая сумма начисления?

Специалистами, которыми ведется классификация и оценка основных средств, проводится также определение годовой суммы начисления следующими способами:

- Линейный. В данном случае отталкиваются от изначальной стоимости объекта, а также нормы амортизации, определенной, учитывая срок полезного применения данного объекта.

- Уменьшаемый остаток. Расчет ведется в соответствии с остаточной стоимостью объекта, рассчитанной на начало отчетного года, а также действующие нормы амортизации, начисленной, учитывая срок полезного использования рассматриваемого объекта.

- Списание стоимости. Проведение расчета осуществляется исходя из изначальной цены объекта, а также годового соотношения. В данном случае числителем является число лет, оставшихся до полного окончания срока службы данного объекта, в то время как знаменателем является сумма лет, на протяжении которых он используется.

В данном случае отталкиваются от изначальной стоимости объекта, а также нормы амортизации, определенной, учитывая срок полезного применения данного объекта.

В данном случае отталкиваются от изначальной стоимости объекта, а также нормы амортизации, определенной, учитывая срок полезного применения данного объекта.По отдельным объектам основных средств компании, полученных безвозмездно или же в соответствии с договорами дарения, амортизация не может быть начислена.

Восстановление

Классификация групп основных средств предусматривает также возможность восстановления различных объектов, что проводится при помощи расширенного или же простого воспроизводства.

В данном случае простое воспроизводство представляет собой простую замену или же капитальный ремонт используемых основных средств, в то время как расширенное предусматривает расширение производства, новое строительство, а также модернизацию или же реконструкцию и техническое перевооружение. В случае стандартного воспроизводства основные средства оставляют свои количественные и качественные характеристики, в то время как расширенное производство предусматривает их изменение, а также наполнение компании новыми объектами. При этом следует отметить тот факт, что общие затраты, выделенные для реконструкции и модернизации используемых объектов, после полного завершения работ могут быть гораздо больше по сравнению с первоначальной их стоимостью.

Выбытие

Есть разные причины того, почему учет и классификация основных средств компании периодически определяют их выбытие. В первую очередь это касается морального и физического износа или же полного прекращения использования объектов по их прямому назначению. Также причинами может быть продажа, передача или же ликвидация оборудования после аварий, стихийных бедствий или же каких-либо других ситуаций. В данном случае стоимость объекта основных средств, выбывающих или же не использующихся постоянно в процессе производства, должны списываться с бухгалтерского баланса.

Также причинами может быть продажа, передача или же ликвидация оборудования после аварий, стихийных бедствий или же каких-либо других ситуаций. В данном случае стоимость объекта основных средств, выбывающих или же не использующихся постоянно в процессе производства, должны списываться с бухгалтерского баланса.

В процессе организации может быть определена пассивная и активная часть основных средств. Активная часть оказывает непосредственное воздействие на предмет труда. Кроме того, перемещает его в процессе производства или же обеспечивает контроль над ним. А пассивная часть в это время используется для формирования наиболее благоприятных условий использования активной.

Эффективность

Наиболее важным показателем, по которому ведется учет и классификация основных средств предприятия, является степень эффективности их использования, при этом используются исключительно стоимостные показатели. К примеру, достаточно часто в данном случае используется такая характеристика, как фондоотдача, которая представляет собой выпуск продукции в денежном выражении на каждый рубль среднегодовой цены основных средств или же использование установленного оборудования по количеству. Именно по этой причине различается установленное, наличное, фактически работающее и работающее по плану оборудование.

Именно по этой причине различается установленное, наличное, фактически работающее и работающее по плану оборудование.

Второй важный показатель – это фондовооруженность, которая является отношением среднегодовой цены всех основных средств компании к среднесписочной численности сотрудников в наибольшую из смен. Техническое состояние основных средств характеризуется при помощи коэффициентов выбытия, прироста, обновления, годности и износа основных средств, а также всевозможными затратами, необходимыми для их содержания.

Аренда

Аренда представляет собой имущественный наем, основывающийся на договоре и предусматривающий возмездное владение и использование имущества на протяжении определенного периода времени за плату. В аренду компании могут сдавать движимое или недвижимое имущество, находящееся у них в распоряжении, при этом в соответствии с действующим законодательством при аренде недвижимости в обязательном порядке договор должен быть зарегистрирован в соответствующих государственных структурах.

Какой бывает аренда?

Любая компания имеет право какие-либо временно свободные, лишние или же не используемые основные средства сдавать другим организациям в аренду. В данном случае аренда может быть следующих видов:

- Текущая. В аренду сдаются отдельные объекты во временное использование.

- Долгосрочная. Арендатору на баланс перечисляется целый комплекс основных средств компании, и при этом предоставляется право дальнейшего выкупа.

- Финансовая. Арендодатель по заказу арендатора полностью покупает отдельные объекты как с предоставлением права выкупа, так и без предоставления такого права. При этом стоит отметить тот факт, что арендодатель в данном случае приходует такие объекты на свой баланс или же может передать на баланс арендатора.

Наиболее распространенный вариант определения оплаты – это твердая сумма платежа, которая исчисляется в соответствии со стоимостью всего имущества, сдаваемого в аренду.

Классификация и оценка основных средств

Основные средства классифицируются по следующим признакам:

• По видам и выполняемым функциям все основные средства подразделяются на: здания, сооружения, рабочие и силовые машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения и др. Кроме того, в состав основных средств включаются и земельные участки, а также объекты природопользования, приобретенные организацией в собственность.[12,92]

Кроме того, в состав основных средств включаются и земельные участки, а также объекты природопользования, приобретенные организацией в собственность.[12,92]

• По отраслевой принадлежности основные средства подразделяются на основные средства промышленности, торговли, сельского хозяйства, строительства и пр.[15,165]

• По характеру участия в производственном процессе основные средства подразделяются на активные (непосредственно участвующие в производственном процессе– оборудование, станки, машины – не оборотные средства, кот. Находятся в движении) и пассивные (создающие условия для нормального хода производства).

• По назначению основные средства делятся на производственные (используемые при ведении обычных видов деятельности- участвуют в процессе производства и дают продукцию) и непроизводственные [9,324]

К основным средствам непроизводственного назначения относятся: объекты по эксплуатации жилых домов, а также жилые дома, общежития, бани, прачечные, столовые и буфеты, детские дошкольные учреждения (детские сады, детские ясли), дома отдыха, санатории и другие учреждения культурно-бытового назначения.

• По имеющимся правам все объекты основных средств подразделяются на: принадлежащие организации на правах собственности (в том числе сданные в аренду или переданные в доверительное управление) учитываются в балансе; находящиеся у организации в оперативном управлении или хозяйственном ведении; полученные организацией в аренду; полученные организацией в безвозмездное пользование; полученные организацией в доверительное управление. Арендованные – данному предприятию не принадлежат, а приобретаются во временное пользование и на балансе не учитываются.[1.78]

• По степени использования основные средства подразделяются на Действующие и временно законсервированные : находящиеся в эксплуатации, в запасе (резерве), в ремонте, на стадии доработки (или дооборудования), на реконструкции, модернизации, на консервации, выведенные из эксплуатации и предназначенные для продажи.[19]

Оценка основных средств это денежное выражение стоимости основных средств, в которой они отражаются в бухгалтерском учете.

Оценка основных средств это денежное выражение стоимости основных средств, в которой они отражаются в бухгалтерском учете.

В бухгалтерском учете применяются следующие виды оценки основных средств: первоначальная стоимость, восстановительная стоимость и остаточная стоимость.[5,123]

Первоначальная стоимость основных средств представляет собой стоимость основных средств при их принятии к бухгалтерскому учету.

Порядок формирования первоначальной стоимости основных средств ынисит от способов их поступления в организацию.

При любом способе поступления основных средств разрешается включать в их первоначальную стоимость фактические затраты организации на доставку основных средств и приведение их в состояние, пригодное для использования.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путём пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта к бухгалтерскому учету.

Неучтенные объекты основных средств, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости.

Изменение первоначальной стоимости основных средств, в которой приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.[5,123]

Восстановительная стоимость основных средств — это стоимость мое производства основных фондов по действующим на определенную дату рыночным ценам. Восстановительная стоимость образуется в основном в результате переоценки основных средств.

Остаточная стоимость основных средств рассматривается как реальная стоимость основных средств на определенную дату. Остаточная стоимость представляет собой первоначальную (восстановительную) стоимость основных средств за минусом суммы начисленных амортизационных отчислений.[3,124]

Итак, основные средства могут классифицироваться по различным признакам. Основные средства имеют несколько стоимостей в зависимости от этапа участия в производстве. В бухгалтерском учёте применяют следующие виды оценки основных средств: первоначальная стоимость, восстановительная стоимость и остаточная стоимость.

Основные средства имеют несколько стоимостей в зависимости от этапа участия в производстве. В бухгалтерском учёте применяют следующие виды оценки основных средств: первоначальная стоимость, восстановительная стоимость и остаточная стоимость.

Читайте также:

Рекомендуемые страницы:

Поиск по сайту

2.1 Виды классификации основных средств. Основные средства организации: классификация и первоначальные виды оценки

Похожие главы из других работ:

Бухгалтерский учет и анализ основных средств предприятия на примере ООО «СМК «Альтернатива»

1.1 ПОНЯТИЕ И ВИДЫ ОСНОВНЫХ СРЕДСТВ

В условиях перехода к рыночной экономике основные средства — главная предпосылка дальнейшего экономического роста за счет всех факторов интенсификации производства…

Бухгалтерский учет основных средств в ООО «Компаньон»

2. 1 Виды оценки основных средств

1 Виды оценки основных средств

1 Виды оценки основных средствРазличают первоначальную, остаточную и восстановительную стоимость основных средств. В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости…

Инвентаризация и переоценка основных средств на примере ООО «Лесник»

1. Понятие и виды основных средств

…

Организация бухгалтерского учета

Виды основных средств

…

Организация документационного обеспечения предприятий сферы туризма

3.2 Виды классификации

В делопроизводстве часто используется понятие «система документации», и элементом подобной системы может являться любой созданный документ. Объединение документов в систему документации происходит по их отдельным видам или разновидностям…

Основные средства организации: классификация и первоначальные виды оценки

3.1 Виды оценки основных средств

Основные средства оцениваются в натуральном и стоимостном выражении. ..

..

Основные средства, их учет

3.3 Виды ремонта основных средств, и организации их учета. Учет модернизации основных средств

В зависимости от объема, характера и периодичности проведения работ различают текущий, средний и капитальный ремонт. При текущем ремонте проводят работы по частичной замене деталей, мелкой починке отдельных деталей, побелке и покраске стен…

Основные фонды предприятия в условиях перехода к рыночной экономике

1.3.Виды ремонта основных средств

Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода…

Переоценка, ремонт и модернизация основных средств в бухгалтерском учете

1.2. Ремонт основных средств и его виды

В процессе эксплуатации основные средства утрачивают свои технические свойства и качества — изнашиваются. Любые объекты, входящие в состав основных средств, кроме земли, подвержены физическому и моральному износу…

Любые объекты, входящие в состав основных средств, кроме земли, подвержены физическому и моральному износу…

Понятие износа и амортизации основных средств

1 ВИДЫ И НОРМЫ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

…

Сущность затрат и их классификация в бухгалтерском управленческом учете

2.1 Виды классификации затрат в системе управленческого учета

Целевые классификации затрат, используемые на предприятиях, являются обязательным элементом системы управленческого учета…

Управление основными средствами на предприятии

2.1 Виды стоимости основных средств

В соответствии с пунктом 14 ПБУ 6/01 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации…

Учёт аренды основных средств на предприятии

1.1 Виды аренды основных средств

Аренда — предоставление имущества в соответствии с договором во временное пользование за определенную плату (арендную плату). Сторона, предоставляющая имущество во временное пользование, называется арендодателем, а сторона, получающая его…

Сторона, предоставляющая имущество во временное пользование, называется арендодателем, а сторона, получающая его…

Учёт и аудит операций с основными средствами (на примере филиала в РМ ОАО «Ростелеком»)

1.2 Зарубежный опыт классификации и оценки основных средств

Основные средства часто составляют главную часть активов компаний, действующих во многих сферах предпринимательской деятельности…

Финансовый результат организации

4 Основные виды и признаки классификации расходов организации

Основными факторами, влияющими на прибыль предприятия, являются прежде всего выручка от продажи продукции, товаров или доход от основной деятельности и расходы Что касается выручки, то на ее объем влияют такие показатели…

Классификация основных средств предприятия.

Основные фонды — один из важнейших элементов производства. Они представляют собой совокупность ценностей, имеющих материальное выражение, используемых в качестве средств труда длительное время или несколько раз. Однако их естественная форма не изменяется, и Стоимость переносится на создание продуктов и услуг. Классификация основных средств осуществляется по нескольким признакам, поэтому их состав достаточно разнообразен.

Однако их естественная форма не изменяется, и Стоимость переносится на создание продуктов и услуг. Классификация основных средств осуществляется по нескольким признакам, поэтому их состав достаточно разнообразен.

Раскрытие концепции

Понятие основных средств — одно из важнейших в бухгалтерском учете.В эту категорию входят предметы, соответствующие следующим характеристикам:

- Использование при создании продуктов, услуг, выполнении работ, а также для нужд, связанных с управляющей компанией.

- срок службы не менее одного года.

- отсутствие у предприятия планов по перепродаже объекта.

- наличие объекта, способного приносить компании доход в будущем.

- стоимостью выше определенной стоимости. С 2006 года в нее входят предметы стоимостью более 40 000 руб. За единицу.

Определение и классификация основных средств, а также их характеристика изложены в Положении о бухгалтерском учете, утвержденном Минфином. Оно называется «Учет основных средств», а сокращенный номер — ПУ 6/01.

совокупность всех основных средств, находящихся в собственности Компании, формирует ее производственно-техническую базу и определяет ее производственные мощности.

движение объектов

Основные средства имеют длительный срок службы, в течение которых находятся в постоянном движении.Их жизненный цикл начинается с поступления на предприятие, затем в процессе эксплуатации они постепенно изнашиваются, подвергаются ремонту, совершают перемещение внутри организации, в результате основные фонды выводятся из состава предприятия по причине ветхости или отсутствия желательность дальнейших приложений.

Повышение их эффективности достигается за счет увеличения продолжительности и сменности работы, сокращения времени простоя, увеличения производительности и производительности.

типов объектов в производственном процессе

Существует классификация основных средств по их участию в производственном процессе.На основании этого описываются два типа объектов:

- производственные;

- непродуктивно.

первого типа работает в сфере материального производства. Такие объекты многократно участвуют в производственном процессе, со временем изнашиваются, их ценность переносится на произведенный продукт, что часто случается при использовании.

второго типа не участвует в производственном процессе. Стоимость основных непроизводственных фондов исчезает в потреблении.К ним относятся здания, предназначенные для проживания или культурно-бытового назначения, а также находящиеся в балансе организации. Они не оказывают прямого влияния на объем производства, но косвенно влияют на производительность. Они связывают повышение благосостояния сотрудников и их улучшение. жизней, что положительно сказывается на производительности организации.

роль

Сущность и классификация основных средств определяют их роль в трудовом процессе. Они описывают возможности предприятия по производству.Они также показывают уровень и масштабы технической оснащенности рабочей силы. Увеличение основных производственных фондов приведет к увеличению этих показателей. Их обновление и улучшение имеют важное значение для производства высококачественной продукции с сокращением затрат на рабочую силу, увеличением производительности и сокращением производства. расходы.

Их обновление и улучшение имеют важное значение для производства высококачественной продукции с сокращением затрат на рабочую силу, увеличением производительности и сокращением производства. расходы.

На предприятиях регулярно составлялись статистические отчеты о наличии и перемещении объектов, их переоценка. Проводились выборочные обследования.

Справочник

Классификация основных средств происходит по типу и назначению.Для этого создан специальный справочник. Он называется Национальной классификацией основных средств (ОКОФ). Он представляет собой единую систему классификации и кодирования технической, экономической и социальной информации (УКСС).

Его конструкция учитывает российские и международные нормы, стандарты и положения по бухгалтерскому учету и отчетности.

Классификация основных средств проводится по всем предприятиям и учреждениям в соответствии с ОКОФ. Данное руководство содержит информацию, помогающую решать важные проблемы.Состав и классификация основных фондов, их состояние, коэффициент капитализации, капиталоемкость, капиталоемкость, рекомендуемые нормативы капитального ремонта — это лишь часть параметров, определяемых через ОКОФ.

Материальные объекты

Основные средства делятся на два типа: материальные и нематериальные. В зависимости от их назначения и использования в организации.

Таким образом, отнесение основных средств к материальной категории включает следующие позиции:

1) Нежилые здания.Это объекты, предназначение которых — создание условий для работы, хранения материальных ценностей. Сюда входят здания социального и культурного значения, например, строительство заводов, складов, насосных станций и лабораторий.

2) Жилые постройки. Важно понимать, что в эту группу входят объекты, которые не предназначены исключительно для временного проживания.

3) Структуры. В данную групповую классификацию основных фондов предприятий входят инженерные и строительные проекты, обеспечивающие реализацию производственного процесса.При этом под ними понимаются отдельные конструкции, включая устройства, составляющие с ним одно целое, например мосты, нефтяные скважины, трубопроводы.

4) Машины и оборудование. В эту группу входят устройства, предназначенные для преобразования информации, энергии, материалов. Классификация основных средств компании делит этот элемент на подгруппы:

- Силовые машины и оборудование. Сюда входят объекты, производящие или преобразовать энергию.

- рабочие машины и оборудование.Сюда входит все техническое оборудование.

- Информационное оборудование — вычислительная техника, носители информации, оргтехника, системы связи.

5) Транспортные средства, предназначенные для передвижения товаров и людей: автомобили, локомотивы, корабли, ледоколы, автобусы, прицепы, самолеты.

6) Производственные и бытовые принадлежности. К первому типу относятся емкости, используемые для хранения жидкостей, емкости для сыпучих материалов и мебель, предназначенная для облегчения производственных операций.Ко второму типу относятся предметы, не используемые в производственном процессе, например, противопожарные изделия, часы.

7) продуктивный, племенной, рабочий скот. К ним относятся животные, которые неоднократно или постоянно использовались для производства какой-либо продукции. Например, коровы, верблюды, овцы. Также в эту группу допускаются производители. Сюда не входят и молодняк крупного рогатого скота для убой.

8) Многолетники. В эту категорию входят различные зеленые насаждения. Например, парковые деревья, растительность, формирующие аллеи.

объектов

Нематериальные основные средства Классификация Нематериальные активы включают интеллектуальную собственность, компьютерное программное обеспечение, высокие технологии, промышленные технологии, базы данных, затраты на разведку полезных ископаемых. То есть к данной категории относятся объекты, не имеющие физической формы.

Исключения

Классификация и структура основных средств исключают из их состава следующие:

- Все объекты со сроком эксплуатации не менее одного года.

- Вещи стоимостью менее 40 000 руб. За единицу.Здесь стоит оговориться. Основными средствами являются сельскохозяйственная техника, строительный электроинструмент, продуктивный и рабочий скот, даже если их стоимость меньше указанной суммы.

- временные помещения, приспособления, устройства. Стоимость их строительства включается в состав накладных расходов и относится на стоимость строительно-монтажных работ.

- Машины и оборудование, относящиеся к готовой продукции на складах, в пути или в сборке.

За единицу.Здесь стоит оговориться. Основными средствами являются сельскохозяйственная техника, строительный электроинструмент, продуктивный и рабочий скот, даже если их стоимость меньше указанной суммы.

За единицу.Здесь стоит оговориться. Основными средствами являются сельскохозяйственная техника, строительный электроинструмент, продуктивный и рабочий скот, даже если их стоимость меньше указанной суммы.видов объектов для роли в экономической деятельности

Классификация основных средств выделяет между ними две части в зависимости от их роли в экономической деятельности предприятия.Таким образом, рабочие машины и оборудование, технические средства, измерительные приборы и устройства непосредственно участвуют в производственном процессе, они составляют активную часть, здания и оборудование косвенно влияют на производство, они являются пассивной частью.

доля активной части показывает степень технической проработанности, производственные мощности, мощности предприятия. Доля каждой части может быть выделена из структуры основных средств.

Доля каждой части может быть выделена из структуры основных средств.

производственная структура

доля каждой группы объектов в их общей стоимости характеризует производственную структуру.От того, насколько активная часть преобладает над пассивной, зависит объем выпуска на 1 рубль основных средств.

Этот показатель наиболее высок в компаниях с хорошим техническим оснащением. Структура производства основных средств на предприятиях неодинакова, даже в одной отрасли.

В технике активная часть, как правило, меньше 50%. Удельный вес преобладает над пассивной частью. Например, здание.

В нефтяной отрасли, наоборот, преобладает активная часть.Большая часть производственного процесса в отрасли проходит под открытым небом. Основной производственный процесс происходит с помощью скважин и трубопроводов. То есть доля активной части основных средств domi

Виды активов — AccountingTools

Два основных типа активов — оборотные активы и внеоборотные активы. Эти классификации используются для агрегирования активов в различные блоки в балансе, чтобы можно было определить относительную ликвидность активов организации.

Эти классификации используются для агрегирования активов в различные блоки в балансе, чтобы можно было определить относительную ликвидность активов организации.

Предполагается, что оборотные активы будут израсходованы в течение одного года и обычно включают следующие статьи:

Внеоборотные активы также известны как долгосрочные активы, и ожидается, что они будут оставаться продуктивными для бизнеса в течение более чем один год. В эту классификацию обычно включаются следующие статьи:

Классификации, используемые для определения изменения активов с точки зрения инвестиций. В этой ситуации есть активы роста и защитные активы.Эти типы используются для различения способов получения инвестиционного дохода от различных типов активов.

Активы роста приносят доход держателю за счет арендной платы, повышения стоимости или дивидендов. Стоимость этих активов может возрасти, чтобы принести доход владельцу, но существует риск того, что их оценка также может снизиться. Примеры активов роста:

Долевые ценные бумаги

Арендуемая недвижимость

Антиквариат

Защитные активы приносят доход держателю в основном за счет процентов. Стоимость этих активов, как правило, остается неизменной или может снизиться после учета влияния инфляции, и поэтому, как правило, является более консервативной формой инвестиций. Примеры защитных активов:

Стоимость этих активов, как правило, остается неизменной или может снизиться после учета влияния инфляции, и поэтому, как правило, является более консервативной формой инвестиций. Примеры защитных активов:

Активы также можно классифицировать как материальные или нематериальные активы. Нематериальные активы не имеют физического содержания, а материальные активы имеют обратную характеристику. Большинство активов организации обычно классифицируются как материальные активы. Примерами нематериальных активов являются авторские права, патенты и товарные знаки.Примерами материальных активов являются автомобили, здания и инвентарь.

Связанные курсы

Учет запасов

Учет инвестиций

Учет основных средств

Бухгалтерский баланс

Типы инвестиций и их классификация

1.2. Виды инвестиций и их классификация

Причины, побуждающие владельцев свободных денег заниматься инвестиционной деятельностью, очень разнообразны. Еще более разнообразны экономические условия и предпосылки, в которых они начинают работать. Все это разнообразие определяет разные виды и формы существования инвестиций.

Все это разнообразие определяет разные виды и формы существования инвестиций.

Перед тем, как начать инвестировать в вложения, нужно их накопить. Но даже после того, как определенная сумма накопится, превратить их в вложения не так-то просто. Естественно, самый простой способ — создать собственный небольшой бизнес и вложить деньги в его развитие. Но это не всегда возможно, во-первых, потому что для открытия собственного дела нужна немалая сумма, а зачастую денег просто не хватает.Во-вторых, бизнес требует определенных знаний, навыков и, как и любой вид деятельности, определенных способностей, но далеко не у каждого человека, у которого есть деньги, есть эти способности. Поэтому возникает вопрос: как и куда вложить эти деньги?

Часто невозможно инвестировать в прибыль и отдельное предприятие. Это происходит по разным причинам: есть возможность инвестировать в более эффективное производство и получать больше прибыли, нужно наладить контакты с поставщиком ресурсов или покупателем, а для этого нужно стать совладельцем их производства и скоро. Для решения этой проблемы можно воспользоваться услугами финансового рынка, который сводит владельцев денег к потенциальным пользователям этих средств.

Для решения этой проблемы можно воспользоваться услугами финансового рынка, который сводит владельцев денег к потенциальным пользователям этих средств.

Перевод денег от владельца денег к потенциальному потребителю происходит по двум каналам — через банковскую систему и рынок ценных бумаг.

Банки аккумулируют свободные средства, выплачивая вкладчикам определенный процент, и под повышенный процент отдают эти деньги в ссуду другим потребителям. Для многих владельцев денег этот способ инвестирования предпочтительнее, поскольку, хотя он получает небольшой процент от банка, риск невозврата денег заемщиком перекладывается на банк.Такие вклады обладают помимо надежности еще и высокой ликвидностью, их в любой момент можно превратить в наличные. И еще одно преимущество — этот способ доступен даже самым маленьким вкладчикам, имеющим минимальные суммы.

Вкладчики банка, получающие низкие проценты по вкладам, в то время как банк получает значительно более высокие проценты от заемщиков этих денег, пытаются найти прямые контакты с этими заемщиками с целью увеличения своих доходов. А заемщикам выгоднее вступать в прямые отношения с собственниками денег без посредников.Дело в том, что процедура выдачи кредита достаточно трудоемка и наталкивается на различные препятствия. Например, у банков на данный момент нет той суммы, которая нужна заемщику, срок, на который они хотят взять ссуду, не устраивает банк, не могут договориться о проценте и, наконец, банк просто не хочет рисковать и не дает денег на новые сложные проекты. Чтобы найти необходимые деньги, предприятия, которым нужны деньги, выпускают ценные бумаги и продают их на рынке ценных бумаг.

А заемщикам выгоднее вступать в прямые отношения с собственниками денег без посредников.Дело в том, что процедура выдачи кредита достаточно трудоемка и наталкивается на различные препятствия. Например, у банков на данный момент нет той суммы, которая нужна заемщику, срок, на который они хотят взять ссуду, не устраивает банк, не могут договориться о проценте и, наконец, банк просто не хочет рисковать и не дает денег на новые сложные проекты. Чтобы найти необходимые деньги, предприятия, которым нужны деньги, выпускают ценные бумаги и продают их на рынке ценных бумаг.

В результате выигрывает владелец денег и их потребитель. Первый вкладывает свои средства на более выгодных условиях, чем банковские депозиты, сроки вложений также могут быть продлены, а при необходимости сокращены, так как ценные бумаги всегда можно продать. Процедура выпуска достаточно проста: это покупка и продажа ценной бумаги. Потребитель денег получает возможность собирать большие капиталы, так как имеет дело не с одним владельцем денег, а со многими, средства могут быть взяты на более длительный срок, а в случае выпуска акций — на неограниченное время. И, наконец, процедура получения этих денег намного проще, чем при получении кредита в банке.

И, наконец, процедура получения этих денег намного проще, чем при получении кредита в банке.

Таким образом, имеющиеся деньги могут быть инвестированы непосредственно в функционирующую отрасль или через посредников и финансовые инструменты они также могут быть вовлечены в производственный процесс. В зависимости от объекта инвестирования различают реальные и финансовые вложения.

Реальные инвестиции — это вложение материальных и нематериальных активов хозяйствующих субъектов или в решение их социально-экономических проблем.В основном они рассчитаны на создание новых предприятий, реконструкцию и техническое перевооружение действующих производств. В этом случае вложение денег в основной капитал и оборотные средства, необходимые для его функционирования, увеличивают производственный капитал.

Реальные инвестиции включают в себя вложения в основные средства, оборотные средства, нематериальные активы, человеческий капитал и решение социальных проблем.

Инвестиции в основной капитал — это затраты, направленные на приобретение, качественное и количественное увеличение основных производственных фондов (основного капитала). Они являются базовыми для развития отдельного предприятия и домработницы в целом, и от них зависят темпы экономического роста.

Они являются базовыми для развития отдельного предприятия и домработницы в целом, и от них зависят темпы экономического роста.

Большое значение для эффективности этих вложений имеет структура вложений, их распределение для вложений в увеличение объема основного капитала и качественное улучшение функционирования основного капитала. В условиях современного научно-технического прогресса все большая доля инвестиций в основной капитал направляется на реконструкцию существующего оборудования, модернизацию производственных процессов.Это связано с тем, что капитал современного производства на каждом предприятии измеряется десятками и сотнями миллионов денежных единиц, а в условиях, когда с каждым годом появляются новые технологии и новые, более производительные машины и машины, практически невозможно сразу заменить все имеющееся оборудование на новое. Но реально его модернизировать, адаптировать действующие станки к новым технологическим процессам, поэтому доля средств на эти нужды в инвестициях в основной капитал постоянно растет.

Увеличение основного капитала означает необходимость соответствующего увеличения запасов материалов, энергоресурсов, инструментов и т. Д., Т. Е. Дополнительных инвестиций в прирост материальных и оборотных средств.

По преобладающему объекту инвестирования все реальные инвестиции иногда делятся на стратегические (создание новых предприятий и производств), базовые (расширение существующего производства), текущие (поддержание процесса воспроизводства) и инновационные (модернизация предприятия и техническое перевооружение).

Реальные инвестиции также включают в себя вложения в нематериальные активы, то есть вложение денег в приобретение лицензий, ноу-хау, участие в исследованиях, обучении и т. Д. В общем, нематериальные активы — это ценности, которые своей материальной формой не участвуют в производственном процессе, но благодаря им этот процесс может осуществляться и приносить прибыль. Как правило, они имеют денежную оценку, т.е. их можно продавать и покупать, и поэтому они могут служить в качестве инвестиции. К таким активам относятся лицензии, патенты, авторские права, проекты, интеллектуальная собственность, товарные знаки и т. Д.

К таким активам относятся лицензии, патенты, авторские права, проекты, интеллектуальная собственность, товарные знаки и т. Д.

Лицензия — это документ, удостоверяющий право заниматься определенной деятельностью или использовать защищенное патентом изобретение. Патент — это документ, подтверждающий авторство и исключительное право на использование изобретения. Авторское право — это совокупность правовых норм для защиты результатов творческой деятельности от копирования или распространения без разрешения автора. Только автор может определить, кто, на каких условиях и как можно использовать его произведение. Проект — это идея, представленная описанием, расчетами и чертежами, раскрывающими ее сущность и возможность реализации.Интеллектуальная собственность — это собственность интеллектуального продукта, защищенная авторским правом. В экономике это изобретения, товарные знаки, торговые марки, новые образцы промышленной продукции. Товарный знак — зарегистрированное в установленном порядке обозначение, позволяющее отличать товары одной фирмы от аналогичных товаров других фирм. Товарный знак может быть товарным знаком — символом или символом, указывающим на производителя товаров и продавца, или торговым наименованием, которое относится только к фирме-эмитенту.

Товарный знак может быть товарным знаком — символом или символом, указывающим на производителя товаров и продавца, или торговым наименованием, которое относится только к фирме-эмитенту.

В современных условиях значительная часть инвестиций вкладывается в развитие социальной сферы. Жизнь подтвердила, что развитие производства, рост производительности общественного труда в современных условиях невозможны без решения социальных проблем общества. Поэтому инвестиции в жилищное строительство, строительство учреждений культурно-бытовой сферы, образования, здравоохранения называются социальными инвестициями

. Особую роль в этих инвестициях играют вложения в человеческий капитал, т.е.е. любые вложения, которые усиливают и развивают способности человека, его квалификацию и как следствие — повышают продуктивность его работы. Инвестиции в человеческий капитал включают расходы на образование, здравоохранение и мобильность рабочей силы. Наиболее важным является первый вид инвестиций, так как он закладывает основу для будущего развития и совершенствования человека, дает ему определенную специальность и квалификацию и делает рабочую силу более производительной. Стоимость здоровья — это, прежде всего, затраты на предотвращение заболеваемости, повышение трудоспособности рабочего, продление его жизни, повышение производительности.Издержки мобильности позволяют рабочим перемещаться по стране в поисках места работы, более подходящего для их способностей и возможностей проявить себя и улучшить свои навыки. Это не только вложения в развитие транспорта, но и в создание резервного жилищного фонда, чтобы рабочий, приехавший из другого города, имел крышу над головой.

Стоимость здоровья — это, прежде всего, затраты на предотвращение заболеваемости, повышение трудоспособности рабочего, продление его жизни, повышение производительности.Издержки мобильности позволяют рабочим перемещаться по стране в поисках места работы, более подходящего для их способностей и возможностей проявить себя и улучшить свои навыки. Это не только вложения в развитие транспорта, но и в создание резервного жилищного фонда, чтобы рабочий, приехавший из другого города, имел крышу над головой.

Инвестиции в человеческий капитал выгодны как для общества, так и для человека. С точки зрения общества, более квалифицированный производитель дает большую массу валовой национальной продукции

Активы — определение, примеры и процессы

Термин «активы» относится к вещам, принадлежащим людям или организациям, которые имеют или , как ожидается, будут иметь экономическую ценность.Активы могут быть разных форм, включая наличные деньги, банковские счета, инвестиции, предметы коллекционирования, личное имущество и недвижимость. Стоимость активов физического или юридического лица компенсируется суммой их долгов и играет важную роль при поиске финансирования для чего-либо или в случае смерти человека. Чтобы изучить эту концепцию, рассмотрим следующее определение активов.

Стоимость активов физического или юридического лица компенсируется суммой их долгов и играет важную роль при поиске финансирования для чего-либо или в случае смерти человека. Чтобы изучить эту концепцию, рассмотрим следующее определение активов.

Определение активов

Существительное

- Все, что принадлежит физическому или юридическому лицу, которое имеет или, как ожидается, будет иметь ценность.

- Вещи, которые можно обменять на наличные.

- Общие ресурсы физического или юридического лица, такие как денежные средства, ценные бумаги, дебиторская задолженность, инвентарь, оборудование, оборудование или недвижимость.

Происхождение

1525-1535 Старофранцузский asez («иметь достаточно»)

Что такое активы

Говоря простым языком, активы — это ценное имущество физического или юридического лица. Имущество, рассматриваемое как активы, не всегда является материальным по своему характеру, но может включать в себя инвестиции, патенты и другие виды операций, которые могут иметь ценность. Бизнес обычно оценивается для продажи или с целью получения ссуды на основе их чистой стоимости. Проблема активов также вступает в игру, когда человек умирает, оставляя свои активы определенным бенефициарам по завещанию, или когда суд по наследственным делам определяет, как его активы должны быть распределены. Однако чаще всего активы рассматриваются как имущество, которое можно обменять на наличные.

Бизнес обычно оценивается для продажи или с целью получения ссуды на основе их чистой стоимости. Проблема активов также вступает в игру, когда человек умирает, оставляя свои активы определенным бенефициарам по завещанию, или когда суд по наследственным делам определяет, как его активы должны быть распределены. Однако чаще всего активы рассматриваются как имущество, которое можно обменять на наличные.

Ликвидные активы

Ликвидные активы — это предметы или транзакции, которые при необходимости можно быстро конвертировать в наличные с минимальным влиянием на общую стоимость актива.Ликвидные активы обычно рассматриваются в том же свете, что и денежные средства, поскольку их стоимость остается практически неизменной при продаже на рынке. Чтобы актив считался ликвидным активом, он должен быть размещен на рынке, имея достаточно большую базу покупателей и продавцов, чтобы поглотить сделку, не влияя на рыночную цену актива.

Некоторые примеры ликвидных активов включают:

- Государственные облигации

- Акции

- Счет денежного рынка

- Деньги на текущем или сберегательном счете

- Целевые фонды

- Возврат налогов

- Депозитные сертификаты

- Судебные поселения

Поскольку ликвидные активы — это предметы, которые можно быстро превратить в наличные, такие предметы, как недвижимость, ювелирные изделия, предметы коллекционирования и автомобили, не считаются ликвидными. Это связано с тем, что для продажи этих предметов потребуется время, а их стоимость часто колеблется, что оставляет возможность понести убытки, если их продать в спешке. Например, если Крис продаст свою обширную коллекцию бейсбольных карточек в режиме онлайн для быстрого получения наличных, вполне вероятно, что он получит намного меньше, чем истинная стоимость карточек.

Это связано с тем, что для продажи этих предметов потребуется время, а их стоимость часто колеблется, что оставляет возможность понести убытки, если их продать в спешке. Например, если Крис продаст свою обширную коллекцию бейсбольных карточек в режиме онлайн для быстрого получения наличных, вполне вероятно, что он получит намного меньше, чем истинная стоимость карточек.

Материальные активы

Материальные активы — это вещи, которые имеют материальную ценность и являются физическими по своей природе. Материальные активы — это вещи, которые можно увидеть и потрогать, и для которых можно легко определить рыночную стоимость.Материальные активы несут риск потери или повреждения в результате несчастных случаев, кражи или стихийных бедствий, уменьшающих или обнуляющих их стоимость. Примеры этого типа активов включают недвижимость, здания, транспортные средства, оборудование, инвентарь, драгоценные металлы и даже валюты. Материальные активы можно еще более подразделить на основные или оборотные материальные активы.

Основные средства

Основные средства — это объекты, принадлежащие физическому или юридическому лицу, которые не будут проданы или потреблены в течение следующего года.Основные средства обычно используются для получения дохода для физического или юридического лица, что делает их необходимой частью стратегии получения дохода. Некоторые примеры основных средств включают недвижимость, здания, машины и компьютеры.

Оборотные активы

Оборотные активы — это предметы, принадлежащие физическому или юридическому лицу, которые, как ожидается, будут потреблены или проданы в течение 12 месяцев. При необходимости оборотные активы могут быть проданы или ликвидированы за наличные для оплаты счетов. Текущие активы включают в себя такие предметы, как автомобили, офисное оборудование и принадлежности, инвентарь, предметы коллекционирования, а также текущие или сберегательные счета.

Нематериальные активы

Нематериальные активы — это вещи, которые не являются физическими по своей природе, и их сложно оценить. Этот тип активов чаще встречается в отношении бизнеса. Обычно эти активы рассматриваются с точки зрения их соответствующей ожидаемой продолжительности жизни, каждый из которых имеет определенный или неопределенный срок использования. Нематериальные активы включают в себя такие вещи как:

Этот тип активов чаще встречается в отношении бизнеса. Обычно эти активы рассматриваются с точки зрения их соответствующей ожидаемой продолжительности жизни, каждый из которых имеет определенный или неопределенный срок использования. Нематериальные активы включают в себя такие вещи как:

- Патенты

- Товарные знаки

- Авторские права

- Доменное имя в Интернете

- Фирменное наименование компании

- Узнаваемость бренда

Хотя нематериальные активы нельзя увидеть или потрогать, они имеют ценность.Например, новые продукты, представленные компанией Pepsi, извлекают выгоду из лет, потраченных на продвижение узнаваемости бренда. Хотя узнаваемость бренда — это не то, что можно увидеть или потрогать, компания Pepsi не будет

Statistics Poland / Metainformation / Classifications

ДОК основана на NACE — Статистической классификации экономической деятельности в Европейском сообществе, которая была установлена Постановлением Совета No 3037/90 от 9 октября 1990 г. (OJ No. L 293 от Oct.24 декабря 1990 г.) и позже с поправками, внесенными Постановлением Комиссии (EEC) № 761/93 от 24 марта 1993 г. (OJ № L 83 от 03.04.1993) и № 29/2002 от 19 декабря 2001 г. (OJ № L 6 от 10.01.2002 г. ). Регламент (ЕС) № 1893/2006 Европейского парламента и Совета от 20 декабря 2006 г. установил статистическую классификацию экономической деятельности КДЕС, редакция 2 и внес поправки в Регламент Совета № 3037/90.

(OJ No. L 293 от Oct.24 декабря 1990 г.) и позже с поправками, внесенными Постановлением Комиссии (EEC) № 761/93 от 24 марта 1993 г. (OJ № L 83 от 03.04.1993) и № 29/2002 от 19 декабря 2001 г. (OJ № L 6 от 10.01.2002 г. ). Регламент (ЕС) № 1893/2006 Европейского парламента и Совета от 20 декабря 2006 г. установил статистическую классификацию экономической деятельности КДЕС, редакция 2 и внес поправки в Регламент Совета № 3037/90.

ДОК-2007 полностью методологически, концептуально, по объему и системе кодирования (до четвертой цифры) согласован и сопоставим с классификацией NACE Revision 2.

ПКД — классификация, иерархически систематизирующая разделение видов социально-экономической деятельности, осуществляемой единицами (хозяйствующими субъектами).

ДОК является основой системы экономических и социальных классификаций. Другие классификации относятся к ДОК, особенно к Польской классификации товаров и услуг. ДОК определяет символы, названия и диапазон соответствующих классификационных групп на пяти различных уровнях, т. е. разделы, подразделения, группы, классы и, наконец, подклассы, которые включают деятельность, представляющую национальный интерес.Классификация используется, в частности, для:

е. разделы, подразделения, группы, классы и, наконец, подклассы, которые включают деятельность, представляющую национальный интерес.Классификация используется, в частности, для:

классификация хозяйствующих субъектов для нужд РЕГОН — официального реестра субъектов народного хозяйства по видам деятельности,

представление структуры национальной экономики с точки зрения отдела социальной работы,

составление динамических рядов для нужд экономического анализа экономического развития,

разработка балансов национальной экономики, включая интегрированные национальные счета,

проведение международных сравнений,

сборников статистической информации, соответственно сопоставимых с другими странами.

Виды деятельности определены как преобладающие, подчиненные, вспомогательные.

Польская классификация видов деятельности PKD-2007 была создана согласно постановлению Совета министров от 24 декабря 2007 г. (JL № 251, поз. 1885). Он заменил действующую классификацию, установленную Постановлением Совета Министров от 20 января 2004 г. (JL № 33, поз. 289).

(JL № 251, поз. 1885). Он заменил действующую классификацию, установленную Постановлением Совета Министров от 20 января 2004 г. (JL № 33, поз. 289).

СТАТИСТИЧЕСКАЯ КЛАССИФИКАЦИЯ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В ЕВРОПЕЙСКОМ СООБЩЕСТВЕ

Польская классификация видов деятельности (PKD 2007)

Польская классификация товаров и услуг (PKWiU 2008)

Польская классификация товаров и услуг — это первая польская классификация продуктов i.е. в том числе и услуги, и товары.

Структура классификации основана на Статистической классификации экономической деятельности в Европейском сообществе (NACE), Классификации продуктов по видам деятельности (CPA) и Перечне PRODCOM (PRODCOM).

В отношении товаров Комбинированная номенклатура (CN) определяет материальный объем групп PKWiU.

PKWiU был создан в основном для статистических нужд и для ведения учета источников и является базой для:

- составление производных номенклатур товаров и услуг, являющихся списками групп товаров или услуг, выбранных из PKWiU, и для отчетности о производстве, продажах, товарообороте, запасах, транспортировке и т. Д.,

- организация первичного учета экономических субъектов в виде материальных указателей, товарных указателей и аналогичных средств учета.

Д.,

Д.,PKWiU — семизначная классификация. Группировки на уровне 7-го разряда созданы исключительно для национальных нужд для включения:

- дальнейшая дезагрегация статистических данных, собранных от экономических субъектов, которые предназначены для национальных статистических нужд;

- совершенствование и стандартизация первичного учета экономических субъектов.

Польская классификация товаров и услуг в международной системе статистических классификаций

Экономические классификации являются в статистике основным инструментом для сбора, разработки, а также для представления статистических данных.

PKWiU в международной системе статистических классификаций:

ПКВиУ неразрывно связан с международными экономическими классификациями. Он согласован и имеет с ними концептуальное, объемное и кодовое соответствие.

Он согласован и имеет с ними концептуальное, объемное и кодовое соответствие.

Как строится Польская классификация товаров и услуг?

Польская классификация товаров и услуг — это классификация национальных и импортных товаров, находящихся в польском хозяйственном обороте.

Продукция означает товары и услуги. Товары — сырье, полуфабрикаты, готовая продукция, узлы и детали — если они находятся в обращении.

В понятие услуг входят:

каждой деятельности, предусмотренной для экономических единиц, которые осуществляют производственную деятельность, но не создают непосредственно новые материальные товары — услуги для производства,

каждой деятельности, предназначенной для национальных экономических единиц и населения, предназначенной для индивидуального, коллективного и национального потребления.

Польская классификация товаров и услуг группирует продукты, разделенные на десять уровней.

Структура PKWiU следующая:

| Условное обозначение группировки | Название группировки | Объем по классификации |

|---|---|---|

| A | раздел | |

| XX | отдел | |

| XX. х | группа | |

| XX.XX | класс | ДОК 2007 г. (КДЕС Ред. 2) |

| XX.XX.X | категория | |

| XX.XX.XX | подкатегория | CPA 2008 — 6 цифр |

| XX.XX.XX.X | товарная позиция | PKWiU 2008-7 цифр |

Последний уровень структуры (7-значные группировки) созданы исключительно для нужд национальной статистики.Польская классификация товаров и услуг (PKWiU) была учреждена постановлением Совета министров № от 29 октября 2008 г. № (JL № 207, поз. 1293). Настоящий Регламент вступает в силу 1 января 2009 года для целей:

об уплате налога на товары и услуги,

об уплате подоходного налога с юридических и физических лиц или фиксированной ставки подоходного налога в виде единовременной выплаты с учтенных доходов и налоговой карты.

В случае затруднений с установлением надлежащей группировки заинтересованная единица может обратиться в письменной форме за помощью в классификации вида деятельности, товара или услуги, основных средств, типа строительства и для выдачи информации в Центр стандартов по классификациям. Статистического управления в Лодзи, ул. Suwalska 29, 93-176 Лодзь.

Польская классификация товаров и услуг (PKWiU 2008)

Польская классификация товаров и услуг (PKWiU 2015)

Польская классификация товаров и услуг (PKWiU 2015), введенная Постановлением Совета министров от 4 сентября 2015 г. (JL 2015 г., поз. 1676), должна использоваться в статистике, регистрации, документации и бухгалтерского учета, а также в официальных регистрах и информационных системах государственного управления с 1 января 2016 года.

В соответствии с вводным постановлением, Польская классификация товаров и услуг (PKWiU), введенная Постановлением Совета министров от 29 октября 2008 г. (JL № 207, пункт 1293, с поправками), должна использоваться одновременно в статистики, регистрации, документации и бухгалтерского учета, а также в официальных регистрах и информационных системах государственного управления до 31 января 2016 года для целей:

- облагая налогом на товары и услуги,

- об уплате подоходного налога с юридических и физических лиц или фиксированной ставки подоходного налога в виде единовременной выплаты с учтенных доходов и налоговой карты

- до 31 декабря 2017 года будет использоваться Польская классификация товаров и услуг (PKWiU), введенная Постановлением Совета министров от 29 октября 2008 года о Польской классификации товаров и услуг (PKWiU).

Польская классификация товаров и услуг (PKWiU 2015) была составлена для статистических нужд, и она также может составлять основу списков группировок, конкретных товаров и услуг, используемых при принятии экономических решений, а также организации реестров источников экономических субъектов в виде материальных индексов, товарных индексов и аналогичных инструментов регистрации.

Польская классификация товаров и услуг — это семиуровневая классификация продуктов (т.е. товары и услуги отечественного и импортного производства). Структура классификации основана на Статистической классификации видов деятельности в ЕС –NACE Rev.2 и Классификации продуктов по видам деятельности (CPA Rev.2.1). Для первых четырех уровней PKWiU 2015 происхождение продуктов, определенное в PKD 2007 (NACE Rev.2), было (аналогично CPA Rev.2.1) было принято в качестве критерия их разделения. На 5- и 6-значных уровнях («категории» и «подкатегории») в PKWiU 2015 было принято разделение продуктов, определенное на тех же уровнях, что и в европейской классификации продуктов по видам деятельности (CPA), из которых 5 и Также предполагались 6-значные символы и их названия.Группировки уровня 7 знаков создавались исключительно для национальных нужд. Объем материала большинства группировок, включая товары, определяется объемом материала соответствующих позиций Комбинированной номенклатуры (CN).

Польская классификация товаров и услуг (PKWiU 2015)

Классификация основных средств (тыс. Т. 2010)

Классификация основных средств (KST) — это систематизированный список объектов фиксированной собственности, применяемый, в частности, для целей учета, для определения ставок амортизационных отчислений и для статистических обследований.

В КСТ в качестве базовой единицы учета принят единичный элемент недвижимого имущества, выполняющий заданные функции при производстве товаров и оказании услуг. В учете только в нескольких случаях разрешается принимать в качестве единой конструкции так называемую коллективную структуру, которая может быть, например, набором труб или уличных фонарей одного типа, используемых на территории завода, на улице. , в жилом комплексе, или компьютерные комплекты и т. д.

Классификация основных средств используется в статистической отчетности и в бухгалтерском учете основных средств.

Классификация основных средств (КСТ) была установлена постановлением Совета Министров от 10 декабря 2010 г. (JL № 242, поз. 1622).

Классификация основных средств (KST) заменила Классификацию основных средств (KST), установленную Постановлением Совета министров от 30 декабря 1999 г. (JL № 112, пункт 1317) с поправками, внесенными Постановлением Совета министров. от 12 февраля 2002 г. (JL № 18, поз. 169) и от 16 ноября 2004 г. (JL № 260, поз. 2589).

Классификация основных средств (KŚT 2010)

Виды омонимов (классификация)

Цели обучения: после изучения лекции вы должны уметь говорить о следующем:

Омонимы (от греч. Homos означает одно и то же, омона означает имя) — слова, разные по значению и идентичные как по звучанию, так и по написанию, или идентичные только по написанию или звучанию. Наиболее распространена их классификация:

1.Собственно омонимы (или совершенные омонимы)

2. Омофоны

3. Омографы

1. Собственно омонимы — это слова, идентичные по произношению и написанию:

а) Мяч как круглый предмет, используемый в игре, мяч как собрание людей для танцев;

б) Кора v издавать резкие взрывные крики; лай n — шум, производимый собакой или парусником и т. д.

б) залив v — лаять; залив n — часть моря или озера, заполняющего широкое устье суши, или европейский лавр [1], или.

Следует помнить, что омонимы — это отдельные слова, не имеющие разных значений в одном слове.

2. Омофон — это слова одного звука, но разного значения, например:

Воздушный наследник, подаяние оружия, прощай, его гимн, ночь рыцаря, царство дождя, а не узел или рудное весло, кусок мира, ароматный цент, украсть сталь, писать правильно, смотри на море, сын солнце.

В предложении: пьеса-написание справа от меня считает, что некий традиционный обряд [2] должен символизировать право каждого человека писать так, как ему заблагорассудится. Звуковой комплекс [rait] — существительное, прилагательное, наречие и глагол, имеет 4 разные варианты написания и 6 разных значений.

Разница может ограничиваться использованием заглавной буквы, как в счете, и в счете: Сколько стоит мой счет за молоко? Простите, мадам, но меня зовут Джон. С другой стороны, целые предложения могут быть омофоническими: Сыновья выращивают мясо — Солнечные лучи встречаются. Чтобы понять это, нужен широкий контекст.

3. Омографы — это слова, разные по звучанию и значению, но случайно идентичные по написанию:

Лук [bou] / [bau]

Свинец [li: d] / [led]

Ряд [rou] / [rau],

Север [сов] / [съем]

Слеза [tεe] / [ti]

Ветер [ветер] / [ветер] ()

7.Парадигматические и синтагматические отношения в языке 90 154.

Значение слова изучается на двух уровнях: парадигматическом и синтагматическом . на парадигматическом уровне слово изучается в его отношениях с другими словами в словарной системе. его можно изучить, сравнивая другие слова с аналогичным значением (смотреть, чтобы пристально смотреть), с противоположным значением (антонимия исключать отклонять, занято, простаивает). слова разных стилистических характеристик (мужчина-парень-парень).Основными проблемами парадигматических исследований являются синонимия, антонимия и различные функциональные стили . На синтагматическом уровне семантическая структура слова анализируется через его линейные отношения с соседними словами в высказывании (,).

современный подход к семантике основан на предположении, что ино-форма слов представляет собой структуру, которая называется денотативной () структурой ( денотативный компонент ), чтобы взглянуть, чтобы взглянуть, чтобы взглянуть.