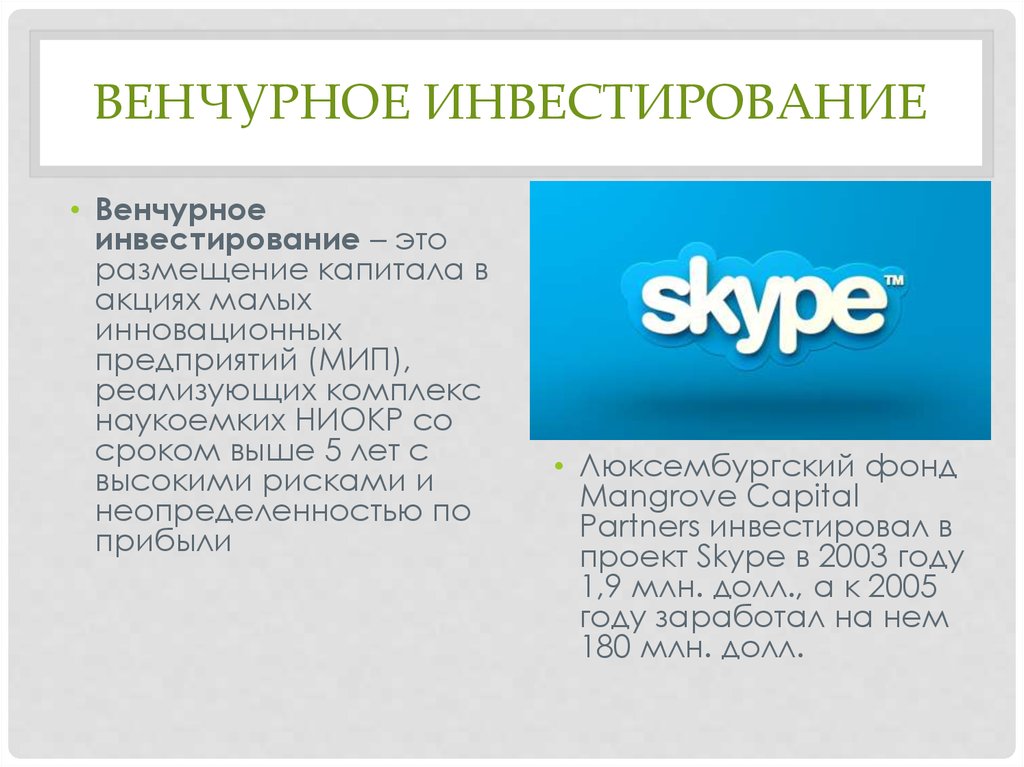

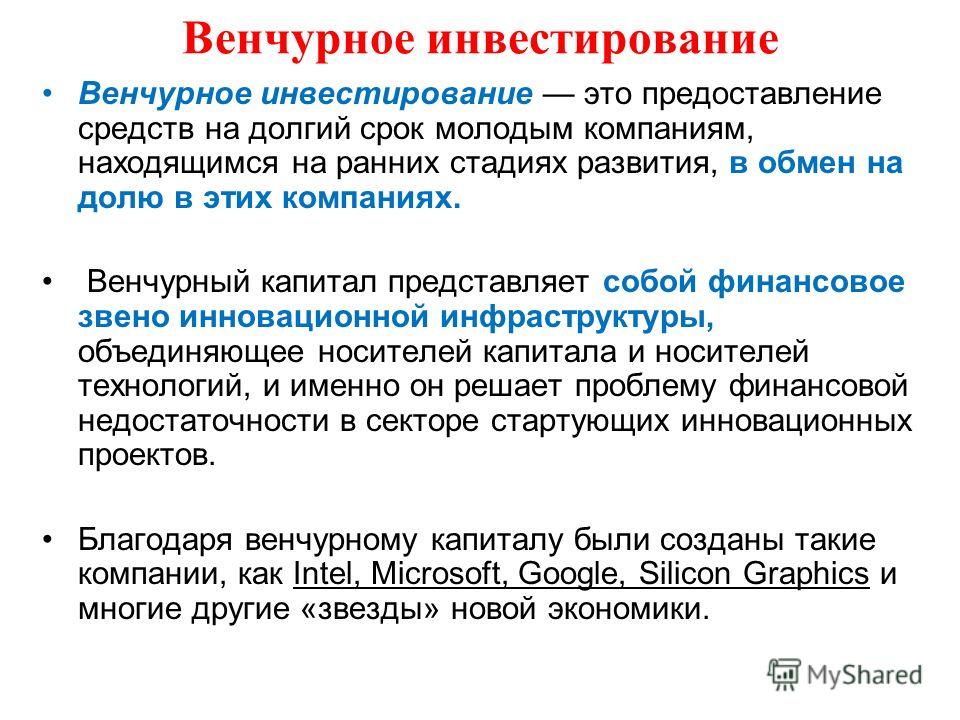

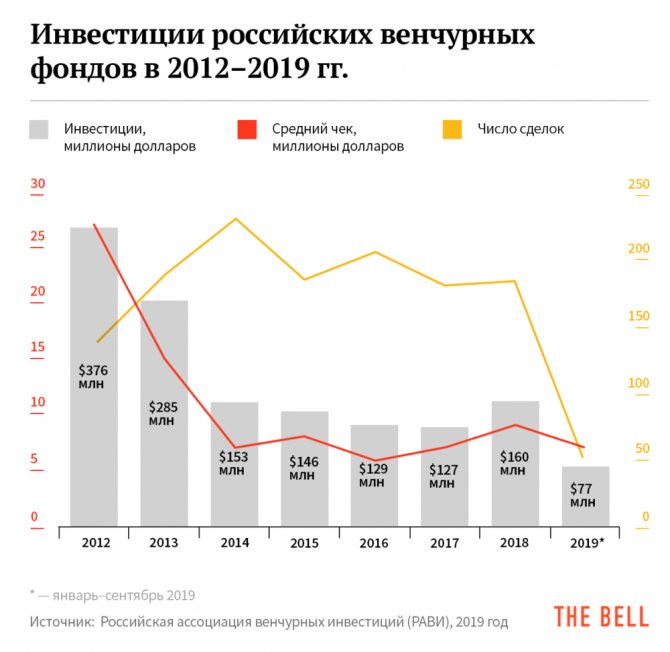

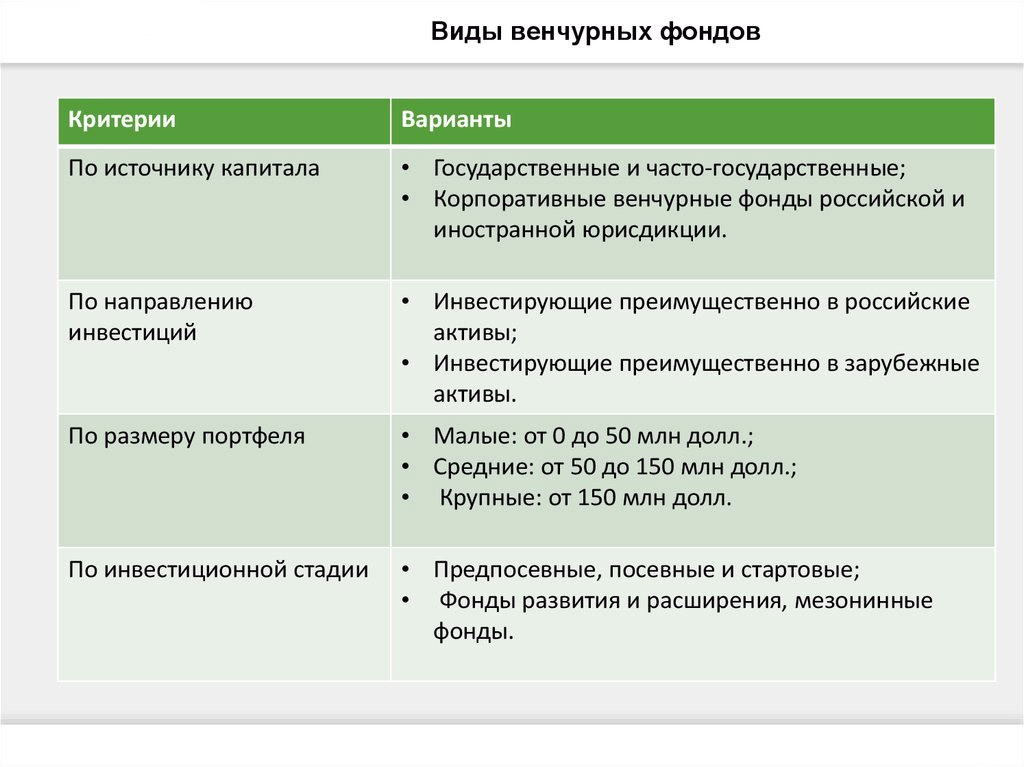

Модели венчурных инвестиций в России и США как основной элемент становления инновационных предприятий | Филиппов

1. Аммосов Ю.П. Венчурный капитализм: от истоков до современности. Монография. СПб.: Феникс, 2005. 372 с. URL: https://elibrary.ru/item.asp?id=19805357&

2. Семенов А.С., Каширин А.И. Венчурное финансирование инновационной деятельности // Инновации. 2006. № 1. С. 29–37. URL: https://elibrary.ru/item.asp?id=12915308 (дата обращения 02.07.2019)

3. Семенов А.С., Каширин А.И. Проблема современного этапа инновационного развития России – дефицит финансирования на «посевной» стадии // Инновации. 2007. № 9. С. 16–18. URL: https://elibrary.ru/item.asp?id=12898863 (дата обращения 02.07.2019)

4. Фоломьев А.Н., Ревазов В.Г. Инновационное инвестирование. СПб.: Наука, 2001. 182 с. URL: https://search.rsl.ru/ru/record/01000740059

5. Трофимова О.Е. Венчурные инвестиции в России как важный элемент перехода к инновационной экономике в условиях санкций // Проблемы прогнозирования. 2017. № 4(163). С. 53–62. URL: https://elibrary.ru/item.asp?id=32236975& (дата обращения 02.07.2019)

2017. № 4(163). С. 53–62. URL: https://elibrary.ru/item.asp?id=32236975& (дата обращения 02.07.2019)

6. Карпенко О.А. Рынок венчурных инвестиций в России: основные участники, проблемы развития. // Современные тенденции в экономике и управлении: новый взгляд. 2014. № 25. С. 113–115. URL: https://elibrary.ru/item.asp?id=21377876& (дата обращения 02.07.2019)

7. Шкварина А.В. Венчурная индустрия России: современное состояние и перспективы развития // Успехи современной науки. 2017. № 3. С. 85–88. URL: https://elibrary.ru/item.asp?id=29119042 (дата обращения 02.07.2019)

8. Карицкая Ю.Э., Семибратова Е.С., Пинигин С.А. Венчурные фонды в России и за рубежом. Проблемы и пути их решения // Молодежь и наука. 2015. № 2. С. 25. URL: https://elibrary.ru/item.asp?id=23906402 (дата обращения 03.07.2019)

9. Филиппова В.В. Венчурный капитал и венчурное финансирование: мировой опыт и российская практика // Новая наука: проблемы и перспективы. 2016. № 121-1. С. 216–218. URL: https://elibrary. ru/item.asp?id=28096488 (дата обращения 02.07.2019)

ru/item.asp?id=28096488 (дата обращения 02.07.2019)

10. Плотников Д.А. Венчурный бизнес: опыт США // Инновационная деятельность. 2009. № 2(7). С. 62–68. URL: https://elibrary.ru/item.asp?id=12858260 (дата обращения 04.07.2019)

11. Казакова А.М. Венчурный капитал в российской экономике и перспективы его развития // Парадигма. 2016. № 2. С. 324–328. URL: https://elibrary.ru/item.asp?id=26999145 (дата обращения 02.07.2019)

12. Касымов А.Ш. Корпоративные венчурные инвестиции. // Вестник московского университета. Сер. 21: Управление (Государство и общество). 2014, № 4. С. 73–88. URL: https://elibrary.ru/item.asp?id=22251766 (дата обращения 06.07.2019)

13. Алексеев Д.С. Венчурный капитал: понятие и его разграничение на реальный и фиктивный // Проблемы современной экономики. 2016. № 3(59). С. 59–62. URL: https://elibrary.ru/item.asp?id=27321690 (дата обращения 08.07.2019)

14. Кузнецова А.Н. Особенности государственноправового регулирования венчурных (высокорисковых) инвестиций в России // Юридическая наука. 2015. № 2. С. 103–105. URL: https://elibrary.ru/item.asp?id=23265665 (дата обращения 02.07.2019)

2015. № 2. С. 103–105. URL: https://elibrary.ru/item.asp?id=23265665 (дата обращения 02.07.2019)

15. Drover W., Busenitz L., Matusik S., Townsend D., Anglin A., Dushnitsky G. A review and road map of entrepreneurial equity financing research: venture capital, corporate venture capital, angel investment, crowdfunding, and accelerators // Journal of management. 2017. № 43(6). https://doi.org/10.1177/0149206317690584

16. Massimo G.C., Douglas J.C., Silvio V. Governmental venture capital for innovative young firms // The Journal of Technology Transfer. 2016. № 41(1). P. 10–24. https://doi.org/10.1007/s10961-014-9380-9

17. Da Rin M., Hellmann T.F., Puri M. A survey of venture capital research // The national bureau of economic research. 2011. Working Paper № 17523. https://doi.org/10.3386/w17523

18. Da Rin M., Penas M.F. The Effect of Venture Capital on Innovation Strategies // The national bureau of economic research. 2007. Working Paper № 13636. https://doi.org/10. 3386/w13636

3386/w13636

19. Tsaplin E., Pozdeeva Y. International Strategies of Business Incubation: The USA, Germany and Russia // International Journal of Innovation. 2017. № 5(1). P. 32–45. URL: https://ssrn.com/abstract=2994138 (дата обращения 11.07.2019)

20. Мичурина О.Ю., Вранович Е.В. Экономическая сущность венчурного инвестирования // Вестник АГТУ. Сер. Экономика. 2015. № 3. C. 12–19. URL: https://elibrary.ru/item.asp?id=24305006 (дата обращения 10.07.2019)

21. Knaup A.E. Survival and longevity in the Business Employment Dynamics data // Monthly Labor Review. May 2005. P. 50–56. URL: https://www.bls.gov/opub/mlr/2007/09/art1full.pdf (дата обращения 12.07.2019)

22. Knaup A.E., Piazza M.C. Business Employment Dynamics data: survival and longevity, II. // Monthly Labor Review. September 2007. P. 3–10. URL: https://www.bls.gov/opub/mlr/2007/09/art1full.pdf (дата обращения 12.07.2019)

23. Ларионов Н.А. Российская модель венчурного финансирования: состояние и пути развития // Вестник СГСЭУ. 2014. № 2(51). С. 91–96. URL: https://elibrary.ru/item.asp?id=22907300 (дата обращения 22.07.2019)

2014. № 2(51). С. 91–96. URL: https://elibrary.ru/item.asp?id=22907300 (дата обращения 22.07.2019)

24. Кузнецова М.Н. Модели венчурного финансирования в развитых странах: методологический аспект // Вестник УРФУ. Сер.: Экономика и управление. 2013. № 2. C. 123–133. URL: https://elibrary.ru/item.asp?id=19435220 (дата обращения 15.07.2019)

25. Gompers P., Gornall W., Kaplan S.N., Strebulaev I.A. How do venture capitalists make decisions // The national bureau of economic research. 2016. Working Paper № 22587. https://doi.org/10.3386/w22587

26. Каширин А.И. Венчурное инвестирование в России / А.И. Каширин, A.C. Семенов . М.: Вершина, 2007. 320 с. URL: https://spblib.ru/en/catalog/-/books/4037499-vencurnoe-investirovanie-v-rossii

27. Янковский Р.М. Организационно-правовые формы венчурного инвестирования (часть 1): структуры венчурных фондов // Право и экономика. 2017. № 6. C. 52–59. URL: https://elibrary.ru/item.asp?id=29810662 (дата обращения 15.07.2019)

Блеск и нищета венчурных инвестиций: основные ошибки частных инвесторов

Для российского инвестиционного сообщества, за исключением очень ограниченного списка компаний, бум первичных размещений на мировых рынках 2017-2020 гг прошел стороной по причине сложности доступа к специализированной иностранной инфраструктуре.

Возможно, именно по этой причине в 2021 г в России небывалую ранее популярность обрели инвестиции в быстрорастущие частные компании (сектор Private Equity), которые либо только собирались выходить на биржу (pre-IPO), либо находились в различных точках длительного и тернистого пути от стартапа до публичной компании. В течение 2021 г привлекательность первичных размещений на мировых рынках, особенно в США, резко снизилась. Частные компании при выходе на биржу продолжали раздувать собственные оценки до тех пор, пока могли найти спрос на свои акции. Динамика стоимости недавно дебютировавших на бирже компаний стремительно пошла на спад. Инвесторы переключились на различные стадии Private Equity. Сделки по участию в капитале непубличных компаний со всего мира, от США до Китая, Индии и Латинской Америки, начали предлагать частным инвесторам не только специализированные венчурные фонды, но и большинство крупнейших российских профучастников рынка ценных бумаг! Причем, в большинстве случаев, подобные сделки были доступны неквалифицированным инвесторам, слабо представляющим риски инвестиций в частные компании.

Высокие темпы инфляции в западных странах, вызванные дисбалансом спроса и предложения после частичной отмены пандемийных ограничений, и усугубившиеся от стремительного взлета цен энергоресурсов на геополитическом факторе, вынудили большинство мировых регуляторов рекордными темпами поднимать ставки и изымать избыточную ликвидность из экономики.

Подавляющее большинство частных компаний, включая ранее очень успешные истории, принесшие инвесторам ранних стадий десятки иксов доходности, первыми ощутили серьезные проблемы. На растущем рынке при нулевых ставках и неограниченной ликвидности большинство частных компаний поставило во главу угла достижение и удержание крайне высоких темпов роста в ущерб операционной эффективности бизнеса. Огромные издержки на маркетинг, запуск новых продуктов, выход на новые рынки финансировались венчурными инвесторами новых раундов, а компании стремительно росли в размерах, сжигая привлеченный капитал.

Именно cash burned компании первыми ощутили на себе удар кризиса ликвидности 2022! Количество и объем новых раундов привлечения венчурного финансирования в США в текущем году составляет всего 20% от уровней 2021 г, а для рынка первичных размещений, IPO, ситуация еще плачевнее – всего 6% от объемов прошлого года. Причем, последнее по времени крупное IPO датируется январем 2022 г. А на дворе сентябрь!

Причем, последнее по времени крупное IPO датируется январем 2022 г. А на дворе сентябрь!

Показателен пример шведского нео-банка Klarna., который ворвался в топ рейтингов быстрорастущих компаний 2021 г, получив на раунде рекордную оценку в $45 млрд! Ликвидность продолжала направляться на поддержание высоких темпов роста выручки и быстро закончилась. Потребовался новый раунд, а желающих продолжать финансировать убыточный бизнес под сумасшедшие оценочные метрики в начале 2022 г уже не нашлось. Компания была вынуждена резать издержки «по-живому». Пришлось запустить неприятную кампанию с массовыми увольнениями и со сворачиванием некоторых продуктов. Темпы роста бизнеса Klarna. в 2022 г стали отрицательными! Компании, все же, удалось привлечь спасительный новый раунд под оценку $6.7 млрд, сразу на 85%! ниже прошлогодней оценки, чтобы остаться на плаву хотя бы какое-то время!

Теперь давайте представим, каким образом обстоят дела у частных компаний ранних стадий, по сути, вчерашних стартапов. Еще недавно к ним выстраивалась длинная очередь желающих предоставить финансирование, практически, под любые оценочные метрики. А в нынешних обстоятельствах ситуация по классику: «Денег нет, но вы держитесь!»

Еще недавно к ним выстраивалась длинная очередь желающих предоставить финансирование, практически, под любые оценочные метрики. А в нынешних обстоятельствах ситуация по классику: «Денег нет, но вы держитесь!»

Венчурный рынок устроен таким образом, что среди стартапов более 80% разоряются, не дойдя до стадии коммерциализации продукта и еще более 80% от выживших не могут успешно масштабировать бизнес до размеров крупной компании. Безусловно, нет большего счастья для инвестора, чем «ухватить за хвост Жар-Птицу» и проинвестировать в новый Google или Amazon на стадии их зарождения! Но, здесь как лотерее, шанс один на миллион!

Вам может показаться, что я являюсь ярым противником инвестиций в частные компании. Наоборот, я на них специализируюсь! К сожалению, в России наблюдается вакуум академической литературы и качественных обучающих программ по венчурным инвестициям, а носители знаний не стремятся раскрывать свои секреты публике. Давайте рассмотрим основные ошибки частных инвесторов, которые могут принимать решения об участии в капитале частных компаний, особенно, ранних стадий, интуитивно, опираясь на чувства, решая по принципу «нравится – не нравится».

Для начала, нужно предельно четко понимать, что стартап не является крупной компанией в миниатюре! Он не только не прибылен, но и может быть токсичен для частных инвесторов без сверх-агрессивного риск-профиля, так как несет в себе длинный перечень специфических рисков, среди которых имеет смысл выделить следующие:

Партнеры по венчурным инвестициям

Ориентированные на результат

Инвесторы прямых инвестиций

Независимо мыслящие

и творческие

Специалисты, создающие

Диверсифицированные портфели с высоким потенциалом доходности

Знания и опыт

Ориентирование в быстро меняющихся и динамичных сегментах рынка

Обширная история

с долгосрочной перспективой на будущее

Приверженность и согласование

с партнерами с ограниченной ответственностью и управляющими фондами

Инвестиционные сегменты

Стратегия

Философия

История

VENTURE INVESTMENT ASSOCIATES (VIA) — управляющий фондами прямых инвестиций фондов венчурного капитала, акций роста, выкупа и энергетики, с превышением общих капитальных обязательств. в размере 1,6 миллиарда долларов.

в размере 1,6 миллиарда долларов.

С 1993 года фонды VIA предлагают своим партнерам с ограниченной ответственностью значительный долгосрочный прирост капитала за счет диверсифицированных портфельных инвестиций в некоторые из наиболее привлекательных частных акционерных обществ. В целом, многие из этих партнерств недоступны для новых инвесторов и предъявляют высокие минимальные требования к инвестициям.

Инвесторами VIA являются пожертвования, фонды, состоятельные частные лица, семейные офисы, корпорации и финансовые учреждения.

Фонды VIA диверсифицированы по годам сбора урожая, отраслям и географическим регионам; и привержены нескольким менеджерам, использующим различные стратегии в разных сегментах прямых инвестиций.

Private Equity

Количество возможностей для венчурного капитала, акций роста и выкупа превосходит количество публичных компаний. Поскольку мы хорошо зарекомендовали себя и имеем подтвержденный послужной список в этом сегменте, у нас есть давние отношения, которые дают нам преимущество.

Венчурный капитал Micro-Cap

Прорывные инновации и революционные изменения создают большие рынки, на которых венчурный капитал может извлекать огромную прибыль. Наша новаторская работа в этом сегменте ранней стадии венчурного капитала принесла нам ценный опыт и прочные отношения с топ-менеджерами.

Частная энергетика

Инвестиции в нижний средний энергетический рынок открывают доступ капитала к наиболее неэффективному и недостаточно обслуживаемому сегменту отрасли. Наши глубокие знания, процесс должной осмотрительности и многолетняя история позволяют нам выявлять сильных менеджеров и формировать оптимальные портфели.

«Мы инвестируем в компании, создающие новую фундаментальную ценность.»

— Статис Андрис

Основной целью VENTURE INVESTMENT ASSOCIATES является максимизация прироста капитала для своих инвесторов, а ее доходность делает ее одним из самых эффективных в индустрии прямых инвестиций и в мире фондов фондов.

Стратегия VIA по достижению этой цели основана на приверженности отношениям с инвесторами и управляющими фондами. Сегодня эту стратегию нелегко воспроизвести, потому что большинство проверенных менеджеров высшего уровня недоступны для новых инвесторов из-за ограничений размера фонда. Мы стратегически расположены там, где находятся очаги активности наших инвестиционных сегментов; и наша команда обладает опытом, глубиной и навыками для выявления наиболее многообещающих новых участников отрасли.

«Инвестирование — это оптимизация дискомфорта.

Комфортные инвесторы, как правило, получают неудовлетворительные результаты».

— Крис Дувос

Самая высокая прибыль, особенно в венчурном капитале, достигается небольшой, но разнообразной группой состоявшихся и новых менеджеров. Развитие отношений с такими фирмами на раннем этапе их истории имеет первостепенное значение для получения максимальной прибыли в качестве партнера с ограниченной ответственностью.

Отправная точка каждого портфеля VIA основана на прочных и давних отношениях со многими наиболее эффективными компаниями прямых инвестиций, некоторые из которых были катализированы VIA. Меньший сегмент каждого портфеля выделяется менеджерам, ранее не связанным с VIA, которые также могут генерировать высокие доходы, и мы часто помогаем им в развитии до того, как доступ станет трудным.

·VIA привлекает средства меньшего размера, чтобы сохранить более высокую концентрацию капитала для своих лучших менеджеров. Размер каждого фонда определяется количеством доступных высококачественных возможностей и принципами разумной диверсификации. VIA прекрасно осознает, что совокупная доходность в классе активов прямых инвестиций не компенсирует должным образом связанный с этим риск. Меньший размер и концентрированный характер каждого фонда VIA способствуют развитию тесных отношений как с менеджерами, так и с инвесторами.

Разумные комиссионные и высокая пороговая ставка уменьшают препятствия для более высоких доходов, которые часто создает структура фонда фондов. Согласование интересов еще больше усиливается за счет того, что Генеральный партнер инвестирует наравне с инвесторами.

Согласование интересов еще больше усиливается за счет того, что Генеральный партнер инвестирует наравне с инвесторами.

В VENTURE INVESTMENT ASSOCIATES мы ставим отношения в основу нашей работы. Наша приверженность этому убеждению демонстрируется тщательной коммуникацией и прозрачностью, что приводит к высочайшему уровню обслуживания наших партнеров с ограниченной ответственностью и максимальному вниманию к нашим менеджерам.

Мы смиренно берем на себя ответственность распорядителей капитала и очень тщательно согласовываем наши интересы с интересами наших инвесторов. Наши фонды структурированы для получения прироста капитала, и мы обеспечиваем соответствие наших интересов интересам наших инвесторов, делая значительные инвестиции во все наши фонды на одинаковых условиях.

Точно так же мы позаботились о том, чтобы со временем, а в некоторых случаях и десятилетиями, выстроить отношения с нашими менеджерами, что привело к общему доверию с этими фирмами. Мы в равной степени привержены выявлению новых менеджеров, которые соответствуют нашим высоким стандартам. В обоих случаях крепкие личные отношения позволяют нам участвовать в искреннем диалоге; открытый обмен идеями.

Мы в равной степени привержены выявлению новых менеджеров, которые соответствуют нашим высоким стандартам. В обоих случаях крепкие личные отношения позволяют нам участвовать в искреннем диалоге; открытый обмен идеями.

Как небольшая, целенаправленная компания, принадлежащая сотрудникам, мы гордимся своей структурой, обеспечивающей персональное внимание при достижении выдающихся результатов. Структура собственности нашей фирмы обеспечивает долговечность управления и независимость мышления, гарантируя, что мы управляем капиталом наших партнеров с ограниченной ответственностью и отношениями с менеджерами, которыми мы дорожим на протяжении нескольких поколений.

«Менеджеры должны продемонстрировать постоянные возможности создания стоимости в течение всего цикла».

— Адриан Гарсия

Наследие VENTURE INVESTMENT ASSOCIATES делает ее одним из самых авторитетных, опытных и успешных инвесторов в фонды прямых инвестиций.

Статис Андрис, основатель и председатель VIA, был одним из первых инвесторов в частный и венчурный капитал. Он основал VIA в 1993 году, чтобы приобрести AVA Partners (AVA), портфель прямых инвестиций компании American Express, портфель в размере 180 миллионов долларов, который он развивал в течение 20 лет, работая в American Express. В то время покупка AVA была крупнейшим вторичным приобретением портфеля прямых инвестиций.

AVA была одним из первых венчурных инвесторов в конце 1960-х годов, когда знаменитый Рейд Деннис, сотрудник American Express, начал инвестировать в начинающие компании в так называемой Силиконовой долине. Статис в 1974 году возглавил первый венчурный фонд AVA, вложивший средства в IVA (первый независимый фонд Рейда), а в 1976 году — первый выкупной фонд в пользу KKR. В 1994 году VIA сосредоточила свое внимание на инвестиционной модели фонда фондов, чтобы она могла продолжать инвестировать с некоторыми из лучших фирм в области прямых инвестиций.

VIA продолжает развивать свою стратегию, ориентированную на динамично развивающиеся рынки, в которые она инвестирует.

На сегодняшний день VIA привлекла 18 фондов, в управлении которых находится более 1,6 млрд долларов.

Northwestern Mutual Venture Investments

То, как потребители хотят взаимодействовать со своими деньгами и планировать свое финансовое будущее, меняется. Через Northwestern Mutual Future Ventures мы ищем партнеров, которые разрабатывают инструменты и платформы, которые помогут нам предоставить клиентам то, что им нужно, чего они хотят и заслуживают; кто формирует будущее здоровья и хорошего самочувствия; и кто выводит на рынок новые технологии и расширенную аналитику.

Узнать больше

Мы стремимся стать катализатором роста бизнеса в нашем родном городе.

Узнать больше

Мы поддерживаем и стимулируем рост с помощью платных услуг с добавленной стоимостью, соединяя наши портфельные компании с ресурсами внутри и за пределами Northwestern Mutual. Ускоряя обучение и связываясь с экспертами, мы можем помочь основателям быстро преодолеть проблемы роста и повысить вероятность успеха их стартапа.

Использование Northwestern Mutual

Отраслевые знания и опыт, накопленные за более чем 160 лет

Развитие бизнеса

Стратегические связи с потенциальными партнерами или клиентами

Развитие талантов и лидерских качеств

Рост и развитие основателей и их команд по мере развития их бизнеса

Маркетинг и коммуникации

Усиление личного и корпоративного брендов основателей путем консультаций с экспертами Northwestern Mutual

Сообщество и события

Доступ к передовому опыту и возможностям путем общения с другими учредителями, руководителями Northwestern Mutual и влиятельными лицами

УЗНАЙТЕ БОЛЬШЕ О НАШЕЙ ВЕНЧУРНОЙ ПЛАТФОРМЕ

Инвестирование и поддержка стартапов, основанных женщинами и чернокожими предпринимателями

Стартапы, основанные женщинами, ежегодно получают менее трех процентов от примерно 80 миллиардов долларов венчурного капитала, а чернокожие основатели получают менее одного процента. В рамках нашей постоянной приверженности женщинам и многообразию мы выделили в общей сложности 40 миллионов долларов на инвестиции в начинающие компании, основанные женщинами и чернокожими предпринимателями. Это выделение средств будет продвигать инвестиционную стратегию компании по привлечению стартапов, чьи технологии могут изменить то, как клиенты испытывают финансовую безопасность, а также усилить внимание к технологическим прорывам. Критерии инвестирования соответствуют ключевым стратегическим направлениям деятельности NM Future Ventures.

В рамках нашей постоянной приверженности женщинам и многообразию мы выделили в общей сложности 40 миллионов долларов на инвестиции в начинающие компании, основанные женщинами и чернокожими предпринимателями. Это выделение средств будет продвигать инвестиционную стратегию компании по привлечению стартапов, чьи технологии могут изменить то, как клиенты испытывают финансовую безопасность, а также усилить внимание к технологическим прорывам. Критерии инвестирования соответствуют ключевым стратегическим направлениям деятельности NM Future Ventures.

- Адити Джавери Гокхале

- Главный коммерческий директор и президент, инвестиционные продукты и услуги

- Крейг Шедлер

- Управляющий директор

- Мари-Кристин Разер

- Директор

- Мойз Давудбхай

- Ассоциированный

Адити Джавери Гокхале сосредоточена на стимулировании роста, конкурентоспособности и актуальности Northwestern Mutual в качестве главного коммерческого директора и президента по инвестиционным продуктам и услугам в Northwestern Mutual, крупнейшем поставщике услуг страхования жизни в США и управляющем более чем на 265 миллиардов долларов США. активы страхователя.

Она отвечает за выход компании на рынок, корпоративную стратегию, маркетинг, коммуникации и венчурные инвестиции компании, а также за рост и эффективность бизнеса инвестиционных продуктов и услуг Northwestern Mutual, который владеет клиентскими активами на сумму более 200 миллиардов долларов. .

В настоящее время Гокхале считается одним из крупнейших и наиболее быстрорастущих независимых брокерских дилеров в стране. Он руководит инновационными командами, чтобы лучше удовлетворять потребности растущего числа состоятельных клиентов.

Гокхале уделяет особое внимание дифференциации бренда Northwestern Mutual и его продуктов на рынке, а также углублению взаимодействия с клиентами.

активы страхователя.

Она отвечает за выход компании на рынок, корпоративную стратегию, маркетинг, коммуникации и венчурные инвестиции компании, а также за рост и эффективность бизнеса инвестиционных продуктов и услуг Northwestern Mutual, который владеет клиентскими активами на сумму более 200 миллиардов долларов. .

В настоящее время Гокхале считается одним из крупнейших и наиболее быстрорастущих независимых брокерских дилеров в стране. Он руководит инновационными командами, чтобы лучше удовлетворять потребности растущего числа состоятельных клиентов.

Гокхале уделяет особое внимание дифференциации бренда Northwestern Mutual и его продуктов на рынке, а также углублению взаимодействия с клиентами.

Крейг Шедлер является управляющим директором Northwestern Mutual Future Ventures, корпоративного подразделения венчурного капитала компании. Крейг отвечает за управление стратегическими венчурными инвестициями NM в финансовые технологии, цифровое здравоохранение, анализ данных и обслуживание клиентов. Ранее Крейг был директором отдела корпоративной стратегии в Northwestern Mutual. Его команда провела анализ текущих конкурентных угроз и возможностей, а также того, как стратегические действия этих конкурентов влияют на NM.

До прихода в Northwestern Mutual Крейг был членом группы инвестиционно-банковских услуг в области здравоохранения в B.C. Ziegler and Company, выполняющая сделки по слиянию и поглощению, а также операции на рынках капитала.

Ранее Крейг был директором отдела корпоративной стратегии в Northwestern Mutual. Его команда провела анализ текущих конкурентных угроз и возможностей, а также того, как стратегические действия этих конкурентов влияют на NM.

До прихода в Northwestern Mutual Крейг был членом группы инвестиционно-банковских услуг в области здравоохранения в B.C. Ziegler and Company, выполняющая сделки по слиянию и поглощению, а также операции на рынках капитала.

Мари-Кристин (MC) является сотрудником Northwestern Mutual Future Ventures. Мари-Кристин занимается поиском сделок, комплексной юридической экспертизой и мониторингом портфеля NMFV.

До прихода в NMFV Мари-Кристин была менеджером по скаутингу в State Farm Labs в Силиконовой долине. Здесь она отвечала за выявление соответствующих стартапов для возможностей партнерства. Находясь там, она стала соучредителем Insurtech SVSF — сетевой группы insurtech.

Она начала свою карьеру в страховании от катастроф, где проработала более 7 лет в качестве андеррайтера недвижимости и специалиста по моделированию катастроф, заключая коммерческие сделки на сумму от 1 до 16 миллиардов долларов. Мари-Кристин окончила Университет Макгилла со степенью бакалавра искусств. в области атмосферных и океанических наук. Находясь там, она четыре года гребла в университетской команде. В свободное время она любит исследовать Милуоки со своей собакой Мини, готовить мороженое и смотреть британские детективные сериалы.

Мари-Кристин окончила Университет Макгилла со степенью бакалавра искусств. в области атмосферных и океанических наук. Находясь там, она четыре года гребла в университетской команде. В свободное время она любит исследовать Милуоки со своей собакой Мини, готовить мороженое и смотреть британские детективные сериалы.

Мойз Давудбхай — сотрудник Northwestern Mutual Future Ventures. Moiz сосредоточен на выявлении и поиске стартапов, должной осмотрительности и управлении портфелем для NMFV.

Ранее Мойз был старшим консультантом и менеджером по инновациям в области стратегии обслуживания клиентов в Northwestern Mutual. Он руководил усилиями по цифровой трансформации для создания персонализированного клиентского опыта и разработки новых моделей взаимодействия, изучая предложения в области страховых технологий и финансовых технологий и сотрудничая с начинающими стартапами.

До прихода в Northwestern Mutual Мойиз был частью команды инноваций в Aurora Health Care, руководя как совместными предприятиями со стартапами в области медицинских технологий, так и разработкой новых продуктов.