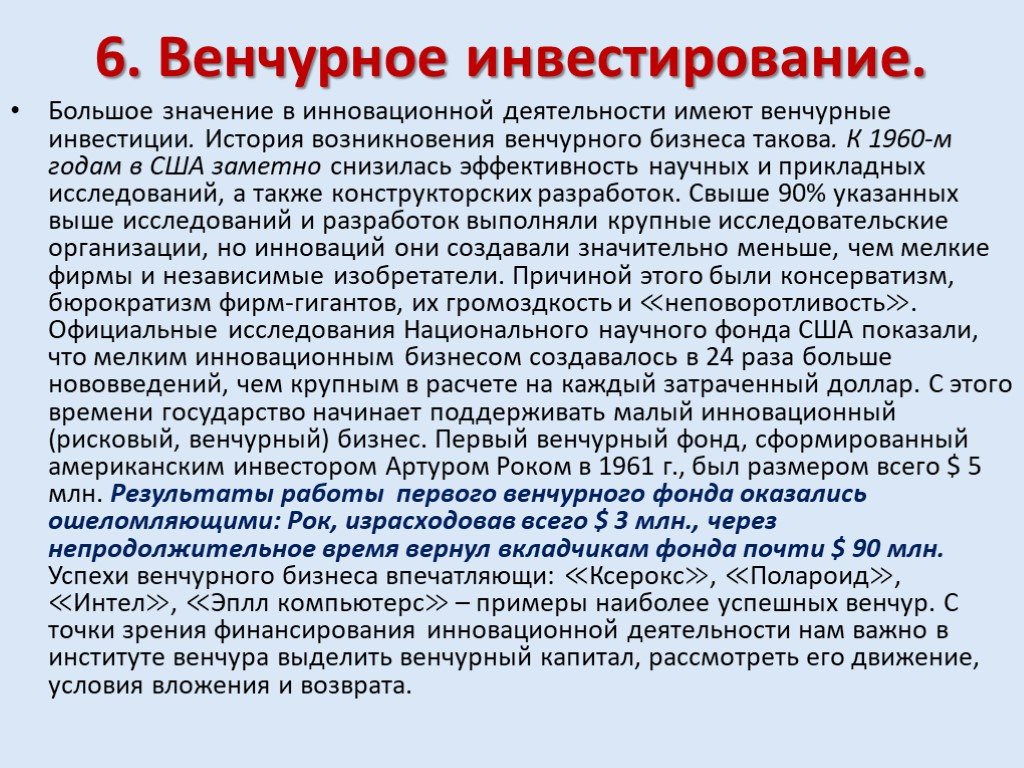

что это такое, как они работают и какие есть плюсы и минусы — Деньги на vc.ru

Автор телеграм-канала Fedotov Journal рассказывает про основы венчурных инвестиций. Из статьи вы узнаете, какие проекты можно называть венчурными, сколько длится средняя инвестиционная сделка, и на какую доходность рассчитывают инвесторы. Также вы поймете, насколько этот вид деятельности подходит именно вам.

44 626 просмотров

Что такое венчурные инвестиции

Венчурные инвестиции — это рискованные вложения в молодые компании, которые ищут масштабируемую бизнес-модель.

Понятными словами: инвесторы вкладываются в абсолютно новый бизнес, который претендует захватить мир. Скорее всего, бизнес прогорит вместе с инвестициями. Но если случится чудо, и бизнес не прогорит, то инвесторы станут совладельцами нового Google, Amazon или Facebook. То есть риски зашкаливают, но и потенциальная прибыль срывает джек-пот.

При этом не любой новый бизнес — венчурный. Например, молодая социальная сеть, наподобие Instagram, будет венчурным проектом, а придорожное кафе или гостиница — нет.

Например, молодая социальная сеть, наподобие Instagram, будет венчурным проектом, а придорожное кафе или гостиница — нет.

Разница между проектами находится в потенциале компании. В случае успеха нового Instagram, продукт масштабируется с локального рынка на мировую арену. То есть каждый новый транш инвестиций обеспечивает экспоненциальный рост бизнеса.

В то же время быстро масштабировать кафе из Москвы в Лондон не получится: придется заново арендовать помещение, нанимать персонал, повторять процесс запуска. Транш инвестиций обеспечит не экспоненциальный, а линейный рост. Поэтому открытие кафе венчурным проектом называть нельзя.

Зачем люди инвестируют в венчур

Основная причина — доходность. Венчурные инвестиции являются самым высокодоходным активом в мире, а успешные венчурные инвесторы плотно сидят в списках Forbes.

Для понимания порядка цифр: первые инвестиции в Google составили всего $100.000, в Facebook — $500.000, в Apple — $150.000. Сегодня даже минимальные доли этих компаний стоят десятки миллиардов долларов.

Да, это исключительные случаи. Но венчурный бизнес целиком построен на исключениях, поэтому примеры подходящие.

Кроме того, есть неденежная причина, по которой инвесторов тянет в венчур. Грубо говоря, это эмоции. Так, инвестиции в металлургический завод дают только прибыль. Инвестиции в Tesla или SpaceX дают прибыль и причастность к инновационному бизнесу. А крупные инвестиции в подобные компании превращают инвестора в рок-звезду венчурного мира.

Как работают венчурные инвестиции

Задача венчурного инвестора — найти компанию, которая многократно вырастет, окупит неудачные вложения и заработает прибыль сверху. Причем лучше найти одну суперзвезду и потерять деньги на остальных сделках, чем попасть в несколько средних компаний.

Вообще, в классическом виде венчурная математика выглядит так:

- Инвестор вкладывает деньги в десять компаний

- Три компании погибают в первый год

- Еще три компании погибают во второй год

- Три компании показывают посредственный рост

- Одна компания взлетает, увеличивая инвестиции в десятки или сотни раз

То есть, если венчурный инвестор угадал единорога (компанию стоимостью выше $1b), то дела идут круто. А если не угадал, то ситуация так себе. Поэтому лучше инвестировать в тридцать или пятьдесят компаний, чтобы повысить вероятность успеха.

А если не угадал, то ситуация так себе. Поэтому лучше инвестировать в тридцать или пятьдесят компаний, чтобы повысить вероятность успеха.

Конечно, в зависимости стадии развития венчурных проектов математика может меняться:

- Если инвестор финансирует компании на совсем ранней стадии, то число неудач увеличивается. За это инвестор получает хорошую долю за небольшие деньги. Такого инвестора называют бизнес-ангелом, а раунд финансирования — ангельским раундом. Средний размер доли инвестора на ангельском раунде составляет 5%-10%. Средний размер инвестиций — от $100K до $1M.

- Если инвестор финансирует компании, которые проверили бизнес-модель, получили клиентов и имеют растущую выручку, то число неудач сокращается. Но растет и стоимость входа: средний чек начинается с $10M. Такие сделки происходят на литеральных раундах, а основными инвесторами выступают крупные фонды.

В общем виде правило такое: чем раньше инвестор заходит в сделку, тем больше он несет рисков, и тем больше он получает прибыли.

При этом средний срок венчурной инвестиции составляет 7-10 лет. А способов выйти из венчурной сделки существует немного:

- Дождаться, когда компания выйдет на IPO, и продать акции на бирже

- Дождаться, когда компанию приобретет стратегический покупатель

- Продать акции частной внебиржевой сделкой

Последний вариант труднореализуем, поэтому обычно венчурные инвесторы играют вдолгую.

Доходность венчурных инвестиций

Я уже упоминал, что венчурные инвестиции являются самыми высокодоходными и самыми высокорискованными инвестициями в мире. Кроме того, результаты венчурных инвестиций полярны: успешные капиталисты забирают основные деньги с рынка, а остальные довольствуются малым.

Источник: Wealthfront

Если верить исследованию Wealthfront, то 2% лучших венчурных фондов генерируют 95% прибыли. То есть ситуация с венчурными фондами напоминает ситуацию со стартапами — деньги и слава уходят сильнейшим.

Впрочем, широкий венчурный капитал все равно обгоняет фондовые индексы. Согласно данным Cambridge Associates, за двадцать пять лет венчурный капитал показал 13,38% ежегодной доходности против 9,83% доходности индекса S&P 500. А доходность венчурного капитала ранних стадий составила 54,4%.

Источник: Cambridge Associates

Обратите внимание: за двадцать пять лет доходность ранних венчурных инвестиций почти в пять раз превысила доходность инвестиций поздних стадий. И это данные не по отдельной компании, а по широкой выборке фондов.

Известные примеры венчурных компаний

Несколько недавних нашумевших историй, которые принесли миллиарды долларов венчурным капиталистам.

Международный такси-сервис Uber.

Запустился в 2009 году, сегодня работает в семидесяти шести странах мира. Акции Uber торгуются на бирже, а капитализация компании составляет $64b. Однако, еще в 2010 году Uber оценивался в $4m на ангельском раунде.

Источник: Yahoo Finance

Сервис видеоконференций Zoom.

Zoom основан в 2009 году и сегодня имеет 750k пользователей. Акции Zoom торгуются на бирже, капитализация компании составляет $24b. Оценка компании на Series А была в тысячу раз меньше и составляла $24,5m. С того момента прошло семь лет.

Источник: Craft

Сервис аренды частного жилья Airbnb.

Фактически, тот же Uber, только для аренды жилья, а не для заказа такси. Airbnb запустился в 2008 году и сегодня оценивается в $35b. Это один из немногих венчурных проектов, который имеет положительную операционную прибыль. Оценка компании на ангельском раунде была $2,5m. Она выросла в 14000 раз.

Источник: Craft

Корпоративный мессенджер Slack.

В тестовом режиме Slack запустился в 2013 году, в публичный релиз вышел в начале 2014. Оценка на последнем венчурном раунде была $7,1b, текущая капитализация на бирже составляет $12b. На Series A компания оценивалась в $23,5m, что в три сотни раз меньше текущих значений.

Оценка на последнем венчурном раунде была $7,1b, текущая капитализация на бирже составляет $12b. На Series A компания оценивалась в $23,5m, что в три сотни раз меньше текущих значений.

Источник: Craft

В правительстве предложили смягчить контроль за венчурными инвестициями

Freepik

В правительстве решили снизить угрозу уголовного преследования и административное давление на участников венчурных проектов с господдержкой. Проблема зарегулированности рынка обсуждалась на прошлой неделе в Белом доме на совещании, посвященном концепции технологического развития до 2030 г., рассказали «Ведомостям» два близких к правительству источника. Встречу провел первый вице-премьер Андрей Белоусов, в заседании принимали участие представители ведомств, занимающихся подготовкой документа: Минэкономразвития, Минобрнауки, Минпромторга, Минцифры, а также эксперты от науки и бизнеса.

Для улучшения условий венчурного инвестирования предлагается существенно смягчить параметры механизма так называемого права на риск, который регулирует условия инвестиций в стартапы с использованием бюджетных ресурсов. Новая редакция права на риск – этот инструмент закреплен в законе «О науке и государственной научно-технической политике» – вошла в концепцию развития технологического развития, следует из презентации, представленной на совещании (есть у «Ведомостей»).

Новая редакция права на риск – этот инструмент закреплен в законе «О науке и государственной научно-технической политике» – вошла в концепцию развития технологического развития, следует из презентации, представленной на совещании (есть у «Ведомостей»).

Право на риск

Согласно материалам, механизм планируется изменить следующим образом. Во-первых, с институтов развития хотят снять обязанность по контролю за целевым расходованием средств в венчурных проектах, где доля внебюджетных источников превышает 25% от всей суммы вложений. По словам близкого к правительству источника, сейчас из акционера институт развития становится фактически контролером по отношению к команде, в стартап которой вкладывает. Поэтому для многих инвесторов участие государства становится токсичным. Нынешние правила в значительной степени предопределяют «целевую аудиторию» для инвестирования – вместо настоящих инновационных стартапов средства вкладываются в проекты более высокой технологической зрелости групп технических экспертов, выполняющих госзаказ, отметил собеседник «Ведомостей». Вопрос целевого расходования может быть определен по результатам разнообразных гражданско-правовых процедур, например в рамках судебного разбирательства, считает собеседник.

Вопрос целевого расходования может быть определен по результатам разнообразных гражданско-правовых процедур, например в рамках судебного разбирательства, считает собеседник.

Во-вторых, планируется снизить риски предъявления обвинений в нецелевом или неэффективном использовании бюджетных средств для добросовестных предпринимателей, следует из материалов. Как пояснил источник, речь идет о тех участниках венчурного рынка, которые приложили все усилия и соблюли установленные процедуры в процессе реализации инновационного проекта, но он все равно «не взлетел». Для венчурных инвесторов успех одного стартапа из 20 – нормальная практика.

В частности, для однозначного толкования Уголовного кодекса планируется добавить такое определение, как «обоснованный риск», и закрепить критерии добросовестности технологического предпринимателя. Более того, толкование обоснованного риска уже было в разъяснении Верховного суда от 1 июля 2021 г., напомнил источник. Оно подразумевает, что нарушение закона, допущенное предпринимателями в силу крайней необходимости или обоснованного риска, не образует состава преступления.

В-третьих, планируется усовершенствовать порядок урегулирования споров и проведения оценки стоимости стартапа в соответствии с Гражданским кодексом (ГК). Согласно действующим правилам, институт развития не может выйти из капитала компании, пока не найдется покупатель, который согласится с ценой приобретения. Таким образом, если фонд принимает решение о выходе из проекта, пусть и через фиксацию убытков, он технически не сможет продать долю, пока ее оценка не упадет до приемлемого для потенциального инвестора уровня, поясняет источник. Все это время технологический предприниматель будет нести риски, в том числе уголовного преследования, связанные с участием института развития в портфельной компании, добавил он.

Действующая редакция права на риск распространяется только на институты инновационного развития, критерии которых установлены законом о науке.

Перечень организаций определен правительством, в него входят, например, ВЭБ, «Сколково», Корпорация МСП, ФИОП, Фонд Бортника. Для них право на риск является, с одной стороны, основным ориентиром, с другой – ограничителем при отборе проектов для инвестиций.При этом потенциальными инвесторами в технологические проекты могли бы стать компании с государственным участием и госкорпорации, которые не подпадают даже под текущее регулирование о праве на риск.

Для них право на риск является, с одной стороны, основным ориентиром, с другой – ограничителем при отборе проектов для инвестиций.При этом потенциальными инвесторами в технологические проекты могли бы стать компании с государственным участием и госкорпорации, которые не подпадают даже под текущее регулирование о праве на риск.

При использовании бюджетных средств институты развития вынуждены руководствоваться не столько «значимостью технологических прорывов», сколько балансом рисков, поясняет источник, близкий к правительству. А на управляющих венчурных фондов оказывает влияние ответственность за работу с госсредствами, поясняет собеседник. Для них существует риск признания неэффективными с последующими санкциями, а также судебных разбирательств в случае невозврата отдельных инвестиций.

Разрабатываемые изменения в механизме права на риск придется обсуждать и согласовывать с правоохранительными органами, у которых свой взгляд на допустимость риска в технологических проектах с участием государственных средств, пояснил источник, близкий к правительству.

В сложившейся ситуации необходимо поддержать рынок венчурного и прямого финансирования инновационных проектов, чтобы российские компании смогли активнее реализовывать свой потенциал в условиях ухода западных конкурентов, отметил представитель Минэкономразвития. Поручение определить допустимые случаи невозврата венчурных и прямых инвестиций в капитал компаний, реализующих технологические проекты с использованием госсредств, дал президент России Владимир Путин в послании Федеральному собранию в январе 2020 г.

Право на риск закреплено в законе для создания понятных правил по финансированию венчурных проектов как для государства, так и для инвесторов, а также снижения возможного уголовного преследования при осуществлении инвестиций с использованием госсредств, поясняет представитель министерства.

О концепции

Улучшение условий венчурного инвестирования лишь одно из направлений концепции технологического развития. В целом она состоит из трех разделов: устойчивый технологический суверенитет, развитие технологий как фактор роста экономики и устойчивое развитие производственных систем. За каждым из них закреплено ответственное министерство и целевые показатели, следует из презентации.

За каждым из них закреплено ответственное министерство и целевые показатели, следует из презентации.

За реализацию устойчивого технологического суверенитета отвечает Минобрнауки. Механизм достижения предполагает подготовку кадров и развитие компетенций, достижение научно-технологических результатов, развитие науки и приоритизацию деятельности инновационного развития.

Меры в разделе развития технологий как фактора роста экономики готовит Минэкономразвития. Его ключевые механизмы – устранение регуляторных барьеров, создание условий для роста предложения инновационной продукции, увеличение спроса на нее, а также создание условий для роста стартапов.

Третий раздел – устойчивое развитие производственных систем, – за который ответственен Минпромторг, включает в себя внедрение наилучших доступных технологий, реализацию ключевых проектов по производству критически важной продукции (мегапроекты), локализацию производства и поддержку ключевых проектов.

В концепции одна из важных ролей в построении технологического суверенитета отводится малым технологическим компаниям, а не только уже признанным лидерам рынка, отмечает председатель правления «Сколково» Игорь Дроздов. Кроме того, отдельное внимание уделено необходимости налаживания связей между производственными площадками и разработчиками технологий – это даст дополнительные мощности для новых исследований.

Кроме того, отдельное внимание уделено необходимости налаживания связей между производственными площадками и разработчиками технологий – это даст дополнительные мощности для новых исследований.

Предложение «Сколково» к концепции — создать механизм объединения стартапов в консорциумы, добавляет Дроздов. «Участниками «Сколково» являются более 3500 стартапов — они, как правило, создают узконишевые технологии. При объединении стартапов вокруг базового актива можно было бы достичь синергетического эффекта», — считает Дроздов. Например, в сфере нефте-сервиса стартапы, которые развивают технологии проектирования, бурения, обслуживания скважин, могли бы быть объединены в единую компанию с существенно более значимым положительным эффектом для отрасли, поясняет эксперт.

Проблемы венчура

Сейчас для России важно создать инфраструктуру финансирования технологического суверенитета, отмечает генеральный директор Sk Capital Владимир Сакович. Президентом поставлена задача по формированию финансовых рынков и инструментов, которые заместят иностранный капитал, привлекавшийся ранее в том числе в рамках IPO на западных биржах, для российских технологических компаний, добавляет он.

По словам Саковича, некоторые из этих инструментов имеют высокую волатильность и риски, но на длинном горизонте и с хорошей диверсификацией дают сильный результат. Поэтому пересмотр профиля риска для госкапитала – в том числе через защиту от уголовного преследования – является своевременным для дальнейшего развития, считает эксперт.

Государство может использовать инвестиции в стартапы для развития отрасли (для IT-сектора уже есть работающие механизмы поддержки) или как способ заработка через госкомпании при должном хеджировании таких вложений, отмечает партнер Б1 Сергей Никитчук. При этом нужно законодательно отрегулировать, в каких областях и как работать с этим риском, в том числе заимствовав критерии у фондов и компаний, которые уже им пользуются, добавляет он.

Одна из проблем венчурных инвестиций с привлечением госсредств – избыточный контроль за расходами, с одной стороны, и риск уголовного дела в случае, если стартап не окажется успешным, с другой, согласился партнер фирмы «Рустам Курмаев и партнеры» Дмитрий Клеточкин.

Отрегулировать на законодательном уровне защиту предпринимателей от силовых органов довольно проблематично, добавил Клеточкин. Введение понятия «обоснованный риск» может сместить баланс в пользу бизнеса, но у следствия в любом случае всегда будет возможность квалифицировать любой риск как необоснованный.

История господдержки венчурных инвестиций в России пока носит скорее негативный оттенок. Ключевым институтом развития отрасли должна была стать учрежденная правительством Российская венчурная компания (РВК). Но венчурный рынок за все время ее существования, по сути, стагнировал, а в конечном счете в 2020 г. против гендиректора РВК Александра Повалко завели дело по ч. 2 ст. 201 УК «злоупотребление полномочиями».

История другого крупного участника рынка вложений в инновации – госкорпорации «Роснано» в целом похожа. Рынок нанотехнологий рос гораздо быстрее портфельных компаний института развития, а значительная их часть либо оказались убыточными, либо закрылись, писали «Ведомости». В 2020 г. бессменный руководитель «Роснано» Анатолий Чубайс покинул свой пост, новый менеджмент госкорпорации сообщал о предбанкротном состоянии «Роснано» и писал письма в прокуратуру с просьбой оценить действия предыдущего руководящего состава. Сейчас компания влилась в систему ВЭБа.

Как пояснял «Ведомостям» один из крупных венчурных инвесторов, в обоих случаях – и в РВК, и в «Роснано» – проблемы возникли из-за принципиально некорректной для рынка инвестиционной политики. Обе структуры вкладывали очень серьезные по меркам венчурного рынка деньги в довольно узкий пул проектов. Отчасти это было связано именно с избыточной зарегулированностью господдержки венчурных инвестиций. Профессиональные игроки распределяют свои вложения по огромной массе стартапов, например у «Роснано» должно было быть не 100 проектов, а 10 000, говорил собеседник.

Обе структуры вкладывали очень серьезные по меркам венчурного рынка деньги в довольно узкий пул проектов. Отчасти это было связано именно с избыточной зарегулированностью господдержки венчурных инвестиций. Профессиональные игроки распределяют свои вложения по огромной массе стартапов, например у «Роснано» должно было быть не 100 проектов, а 10 000, говорил собеседник.

«Ведомости» направили запросы в «Роснано», РВК, РФПИ, ВЭБ и «Сколково».

В условиях технологической блокады и закрытия зарубежных рынков финансирования возникает проблема развития инновационных проектов ранних стадий, традиционно финансируемых с использованием венчурных инвестиций, отметил представитель ВЭБ.РФ. Сейчас мандат госкорпорации ограничен в части возможностей финансирования высокорисковых технологических проектов на ранних стадиях, поэтому средства ВЭБ.РФ не могут быть использованы для их развития, поясняет он.

В связи с этим необходимо изменить правила поддержки высокотехнологичных проектов, чтобы ВЭБ мог в них инвестировать. В частности, предлагается внедрить так называемый портфельный подход, когда результат высокорисковых инвестиций оценивают не по отдельным проектам, а по всему портфелю и учитывают не только результат постфактум, но и ожидаемый – на момент совершения инвестиции. Инновационные проекты будут финансироваться за счет ранее сформированного капитала ВЭБ.РФ при жестком соблюдении коэффициентов достаточности капитала ВЭБ.РФ, уточняет представитель.

В частности, предлагается внедрить так называемый портфельный подход, когда результат высокорисковых инвестиций оценивают не по отдельным проектам, а по всему портфелю и учитывают не только результат постфактум, но и ожидаемый – на момент совершения инвестиции. Инновационные проекты будут финансироваться за счет ранее сформированного капитала ВЭБ.РФ при жестком соблюдении коэффициентов достаточности капитала ВЭБ.РФ, уточняет представитель.

Сейчас одна из наиболее важных задач институтов развития – привлечение частных инвесторов в высокотехнологичные проекты, отметил источник, близкий к одному из институтов развития. Меры, направленные на уменьшение ответственности за «неэффективно вложенный рубль» и минимизацию угрозы уголовного преследования, особенно важны в случаях, где от реализации проектов зависит технологический суверенитет страны или социально-экономический эффект существенно превышает объем инвестиций. По его мнению, инициатива правительства позволит значительно увеличить объем частных инвестиций в высокотехнологичный сектор.

В подготовке статьи участвовали Екатерина Кинякина и Дмитрий Гринкевич

Новости СМИ2

Отвлекает реклама? Подпишитесь, чтобы скрыть еёВенчурное инвестирование | Инвестиционные стратегии

Фирмы нуждаются в финансировании с момента запуска до прибыльности. Но молодым фирмам может быть трудно получить доступ к традиционным источникам финансирования, учитывая их непроверенный характер и малозаметность.

Вместо этого инвестиции венчурного капитала (ВК) могут предоставлять средства в обмен на долю в бизнесе, при этом венчурный капиталист надеется, что инвестиции принесут высокую потенциальную прибыль.

Фирмы венчурного капитала в основном инвестируют в стартапы с высоким потенциалом роста, в отличие от частных инвестиционных компаний, которые обычно покупают более зрелые компании.

Венчурный капитал может быть создан инвесторами-ангелами, т. е. состоятельными частными инвесторами, или может быть частным капиталом, организованным в виде компании или учреждения. В качестве альтернативы венчурный капитал может предоставляться через специально созданные дочерние компании корпораций, коммерческих банковских холдингов и других финансовых учреждений. В последнем случае могут быть цели, выходящие за рамки высокой отдачи — например, разработка технологии, — которая обеспечивает синергию как для корпорации, так и для фирмы венчурного капитала. Однако основное внимание в этом отчете уделяется общим фондам венчурного капитала.

В качестве альтернативы венчурный капитал может предоставляться через специально созданные дочерние компании корпораций, коммерческих банковских холдингов и других финансовых учреждений. В последнем случае могут быть цели, выходящие за рамки высокой отдачи — например, разработка технологии, — которая обеспечивает синергию как для корпорации, так и для фирмы венчурного капитала. Однако основное внимание в этом отчете уделяется общим фондам венчурного капитала.

Краткая история

До 1940-х годов инвестиции в частные компании были прерогативой состоятельных людей и семей. В 1946 году Жорж Дорио основал Американскую научно-исследовательскую корпорацию (ARDC), вероятно, первую в мире институциональную фирму венчурного капитала (VC). Фирма привлекла 3,5 млн долларов США при поддержке Массачусетского технологического института, Университета Пенсильвании, Университета Рочестера, Университета Райса и многих финансовых учреждений для поддержки новых предприятий в сфере науки и технологий.

В 1960-х и 1970-х годах на западном побережье США возникло число частных венчурных компаний, одновременно с развитием полупроводниковой промышленности в Силиконовой долине. В 1979 году Министерство труда США разрешило пенсионным фондам включать альтернативные активы в состав своих портфелей. Следовательно, крупный капитал начал течь в индустрию венчурного капитала. В 1978 году 23 венчурных фонда управляли капиталом в размере около 500 млн долларов США. К 1983 году насчитывалось 230 фирм, контролирующих 11 миллиардов долларов США. Венчурный капитал также перешел от полупроводников и процессоров данных к таким секторам, как персональные компьютеры и медицинские технологии, и рассматривался как фактор, обусловивший пузырь доткомов, который закончился в 2000 году: крупные инвестиции были сделаны в молодые технологические компании, которые, оглядываясь назад, имели только очень маленький шанс на успех. Венчурный капитал потерял популярность после краха технологического пузыря.

Однако за последнее десятилетие Интернет породил ряд компаний с устойчивыми бизнес-моделями. Рост крупных технологических компаний сопровождался (часто обусловленным технологиями) достижениями в других областях, таких как здравоохранение. Фирмы венчурного капитала оказались в выгодном положении, чтобы извлечь выгоду из возможностей, и мы обсуждаем недавний рост в отрасли ниже.

Жизненный цикл венчурных инвестиций

Ключевые этапы венчурного финансирования показаны на рис. 1. Точная терминология может незначительно отличаться, но ключевым понятием здесь является «поэтапное финансирование». Вместо того, чтобы предоставлять финансирование заранее, поэтапное финансирование позволяет венчурным капиталистам регулярно обновлять информацию о фирме, отслеживать ее ключевые показатели, пересматривать планы и оценивать, следует ли предоставлять дополнительное капитальное финансирование или искать выход.

«Поэтапное финансирование является ключевой концепцией здесь. Это позволяет венчурным капиталистам регулярно оценивать, предоставлять ли дополнительное финансирование или искать выход.»

Это позволяет венчурным капиталистам регулярно оценивать, предоставлять ли дополнительное финансирование или искать выход.»

- Посевное финансирование. «Посевной» капитал исторически предоставлялся многим фирмам друзьями и родственниками, но в последнее время он рассматривается как первый раунд институционального финансирования в стартапе. Посевное финансирование в основном инвестируется в исследования и разработки, продолжая создавать первоначальный продукт компании. Компании на этом этапе часто характеризуются резко отрицательным денежным потоком: начального капитала должно быть достаточно, чтобы провести компании через эту так называемую «долину смерти», когда может произойти много банкротств компаний.

- Инвестирование на ранних стадиях: 1-я стадия (иногда называемая серией A): как только стартапы добились успеха с точки зрения роста количества пользователей или продаж, они могут привлечь дополнительные средства от инвестора на ранней стадии. Продукт улучшается по мере включения дополнительной обратной связи.

Суммы денег, привлеченные на этом этапе, как правило, в несколько раз выше, чем на начальном этапе начального капитала.

Суммы денег, привлеченные на этом этапе, как правило, в несколько раз выше, чем на начальном этапе начального капитала.2-й этап (серия B): последний раунд «раннего этапа»: компании 2-го этапа обычно имеют требуемый рынок продуктов на этом этапе и имеют сильный рост пользователей, если не доходов. Компании часто привлекают капитал для инвестиций в продажи и маркетинг, чтобы помочь масштабировать продукт для более широких рынков. Суммы, обычно привлекаемые на этом этапе, еще больше, и некоторые специализированные инвесторы, возможно, участвуют только на этом этапе.

- Капитал расширения или более поздней стадии / третьей стадии: после того, как стартап достиг третьей (серия C) или более поздней стадии финансирования, он, как правило, больше не считается компанией на ранней стадии. Такие компании продолжают финансировать расширение за счет инвестиций в бизнес. Основное внимание здесь уделяется достижению сильного роста – возможно, за счет приобретения других потенциальных конкурентов. Тип вовлеченных здесь инвесторов может расшириться и включить специалистов, не являющихся венчурными инвесторами, поскольку компания теперь считается принципиально жизнеспособной.

Мезонинное финансирование / финансирование до IPO: компании на поздних стадиях на этом этапе обычно остаются убыточными и продолжают привлекать капитал для финансирования роста посредством четвертого (серия D) и дальнейшего сбора средств и в конечном итоге добиваются выхода, хотя некоторые компании могут выйти до этого этапа.

Последний раунд финансирования перед выходом часто называют «раундом перед IPO» (или серией E+). В последние годы в таких раундах доминировали нетрадиционные стартап-инвесторы, такие как суверенные инвестиционные фонды, взаимные фонды и хедж-фонды.

- Выход из IPO или M&A: Успешные портфельные компании, поддерживаемые венчурным капиталом, традиционно выходят одним из двух способов: продажей более крупной компании или через IPO. Внимание средств массовой информации часто приковано к IPO, но сделки M&A были скорее нормой, когда дело доходит до выхода стартапов всех стадий. Мы обсудим SPAC (специальные компании по приобретению) позже в отчете.

В конечном счете, цель инвесторов обычно состоит в том, чтобы реализовать прибыль от инвестиций на этом этапе — при условии, что компания выжила и процветает.

Суммы денег, привлеченные на этом этапе, как правило, в несколько раз выше, чем на начальном этапе начального капитала.

Суммы денег, привлеченные на этом этапе, как правило, в несколько раз выше, чем на начальном этапе начального капитала. Тип вовлеченных здесь инвесторов может расшириться и включить специалистов, не являющихся венчурными инвесторами, поскольку компания теперь считается принципиально жизнеспособной.

Тип вовлеченных здесь инвесторов может расшириться и включить специалистов, не являющихся венчурными инвесторами, поскольку компания теперь считается принципиально жизнеспособной. Мы обсудим SPAC (специальные компании по приобретению) позже в отчете.

Мы обсудим SPAC (специальные компании по приобретению) позже в отчете.Чтобы просмотреть краткий обзор отчета и загрузить полный PDF-файл, нажмите здесь.

В Европе, на Ближнем Востоке и в Африке, а также в Азиатско-Тихоокеанском регионе этот материал считается маркетинговым, но не в США. Нет никаких гарантий, что какой-либо прогноз или цель могут быть достигнуты. Прогнозы основаны на предположениях, оценках, мнениях и гипотетических моделях, которые могут оказаться неверными. Прошлые результаты не указывают на будущие доходы. Инвестиции сопряжены с риском. Стоимость инвестиций может как падать, так и расти, и вы можете не вернуть первоначально вложенную сумму в любой момент времени. Ваш капитал может оказаться под угрозой. Этот документ был подготовлен в августе 2021 года. Читатели должны ознакомиться с раскрытием информации и предупреждениями о рисках в конце этого документа. 050787 010722

050787 010722

Что такое венчурный капитал и как он работает?

Основатели стартапов и другие отважные предприниматели, как правило, являются лицом инноваций в Америке. В этом есть большой смысл, если под «инновациями» мы подразумеваем такие вещи, как смелые и прорывные бизнес-идеи, которые стимулируют экономический рост (или вообще создают новую экономику). Но деньги и поддержка, помогающие этим идеям превратиться в реальные компании с реальной ценностью — ну, , это тоже своего рода инновация. И это происходит, в значительной степени, от типа частного капитала, называемого венчурным капиталом.

Венчурный капитал (венчурный капитал) предоставляет капитал стартапам на ранней стадии, которые со временем могут вырасти в гораздо более крупные и ценные компании. Венчурные капиталисты могут также оказывать другие виды поддержки, чтобы помочь этим стартапам начать работу, включая советы и экспертные знания, которые помогут усовершенствовать их бизнес-концепции. В этой статье мы дадим дальнейшее определение венчурного капитала и рассмотрим, как венчурный капитал работает на практике, чтобы вы могли лучше определить, может ли этот тип финансирования прямых инвестиций стать частью будущего вашей компании.

- Что такое венчурный капитал?

- Что такое фирма венчурного капитала?

- Что такое венчурный фонд?

- Венчурный капитал и бизнес-ангел: в чем разница?

- Как работает венчурный капитал

- Этапы процесса венчурного капитала

- Риски для венчурных инвесторов

- Подходит ли венчурный капитал для вашей компании?

Что такое венчурный капитал?

Когда мы говорим, что венчурный капитал является разновидностью прямых инвестиций, мы имеем в виду, что это способ вложения частных денег в частные компании. Поскольку эти компании не являются публичными, они, как правило, не имеют доступа ко всем способам привлечения денег публичными компаниями, например, к продаже акций на публичных рынках капитала. Они также могут не иметь доступа к другим источникам финансирования, таким как банковские кредиты и другие долговые инструменты, иногда используемые для привлечения капитала.

Что же делать молодому стартапу с блестящим бизнес-планом и острой потребностью в финансировании? Один из популярных ответов, особенно среди технологических стартапов, заключается в том, чтобы представить свой бизнес венчурному инвестору или фирме венчурного капитала .

Венчурный капитал отличается от других видов прямых инвестиций тем, что он специализируется на финансировании стартапов, которые могут не иметь проверенной репутации, но предлагают огромный потенциал роста в ближайшие годы. В обмен на предоставление капитала и других видов поддержки венчурные капиталисты обычно получают миноритарную долю в бизнесе (50% или меньше).

Полезно рассматривать венчурный капитал как инвестиции в молодого основателя или команду, а не как инвестиции в сильную и проверенную бизнес-модель. Многие фирмы венчурного капитала, безусловно, думают об этом как о таковом, поэтому они могут выбрать только миноритарный пакет акций при инвестировании в компанию. Позволяя основателю или команде основателей сохранить наибольшую долю в акционерном капитале, они стимулируют этих лидеров оставаться и продолжать развивать бизнес.

Что такое фирма венчурного капитала?

Фирма венчурного капитала (также известная как фирма венчурного капитала) — это частная инвестиционная компания, которая инвестирует в компании на ранней стадии.

Фирмы венчурного капитала, как правило, играют довольно активную роль в попытках увеличить стоимость компаний, в которые они инвестируют. Они могут предоставлять не только необходимое финансирование, но также бизнес-ресурсы и опыт, которые приходят со знанием конкретной отраслевой экосистемы этой компании внутри и вне.

Это важный момент, на котором следует немного остановиться, потому что венчурные капиталисты обычно не инвестируют в какую-либо многообещающую компанию. Это профессиональные инвесторы, о которых мы говорим, и они, как правило, сосредотачивают свои инвестиционные портфели на предприятиях и отраслях, которые они хорошо знают. Быстрорастущие отрасли и темы, на которых может сосредоточиться фирма венчурного капитала, включают медицинские технологии, криптовалюту и web3 или онлайн-розничную торговлю.

Конечно, многие ведущие венчурные компании, как правило, в той или иной форме концентрируются на технологиях, поэтому венчурный капитал стал почти синонимом Силиконовой долины. Некоторые из более крупных фирм, в том числе такие крупные компании, как Andreessen Horowitz, 500 Startups и Sequoia Capital, в большей степени сосредоточены на технологиях и могут инвестировать в ряд различных отраслей, связанных с технологиями или смежных с ними. Есть даже некоторые корпоративные венчурные фирмы, которые инвестируют в многообещающие стартапы от имени крупных компаний, как в случае с GV Alphabet (ранее Google Ventures).

Некоторые из более крупных фирм, в том числе такие крупные компании, как Andreessen Horowitz, 500 Startups и Sequoia Capital, в большей степени сосредоточены на технологиях и могут инвестировать в ряд различных отраслей, связанных с технологиями или смежных с ними. Есть даже некоторые корпоративные венчурные фирмы, которые инвестируют в многообещающие стартапы от имени крупных компаний, как в случае с GV Alphabet (ранее Google Ventures).

Но откуда все эти венчурные фирмы берут капитал, необходимый им для реализации инвестиционных возможностей в новых компаниях? Фирмы корпоративного венчурного капитала, такие как GV, обычно используют корпоративные фонды для своих инвестиций, но не каждая фирма венчурного капитала имеет такой доступ к корпоративным деньгам. Вместо этого многие венчурные фирмы получают свои деньги из пула капитала, известного как фонд венчурного капитала.

Что такое фонд венчурного капитала?

Фонд венчурного капитала (также известный как фонд венчурного капитала или венчурный фонд) — это пул денег, который компания венчурного капитала или инвестор привлекает для инвестирования в портфель компаний ранней стадии. Эти деньги обычно поступают от группы из 9 человек.0141 Limited Partners (LP) , то есть инвесторы с ограниченной ответственностью.

Эти деньги обычно поступают от группы из 9 человек.0141 Limited Partners (LP) , то есть инвесторы с ограниченной ответственностью.

Эти партнеры с ограниченной ответственностью могут включать в себя институциональных инвесторов, крупные пенсионные фонды и аккредитованных индивидуальных инвесторов. В совокупности инвесторы в товариществе с ограниченной ответственностью владеют большинством акций и несут ограниченную ответственность.

Фирма венчурного капитала (действующая в качестве генерального партнера ) владеет сравнительно небольшой долей и берет на себя полную ответственность. Фирма также выполняет всю работу, связанную с управлением портфелем фонда, от выслушивания инвестиционных предложений компаний до, в конечном счете, выбора компаний, которые они считают перспективными, и работы над повышением коллективной стоимости этих компаний.

Если это звучит как бесполезная сделка для венчурной фирмы, подумайте еще раз. Фирма может заработать много денег на этом соглашении, поскольку она собирает комиссионные как за управление, так и за эффективность портфеля фонда. Вот как разбивается типичная структура вознаграждения:

Фирма может заработать много денег на этом соглашении, поскольку она собирает комиссионные как за управление, так и за эффективность портфеля фонда. Вот как разбивается типичная структура вознаграждения:

- Плата за управление от партнеров с ограниченной ответственностью (около 2% активов под управлением). Фирма венчурного капитала взимает плату за управление с инвесторов за работу, которую они выполняют по управлению инвестиционным портфелем. Эта комиссия может варьироваться в зависимости от фирмы, но обычно она составляет около 2% и взимается независимо от результатов деятельности фонда.

- Плата за прибыль от прибыльных инвестиций (около 20% от общей прибыли). Фирма венчурного капитала также получает часть прибыли, которую она получает от своих инвестиций, обычно около 20%. Инвестиции в успешный стартап на ранней стадии могут привести к огромной прибыли в случае будущего инвестиционного раунда или выхода, поэтому вознаграждение за результат является хорошим стимулом для управляющих фондами делать ставки на правильных лошадей.

Венчурный капитал и бизнес-ангел: в чем разница?

Возможно, вы слышали об «инвесторах-ангелах» — мифическом кружке небесных существ, которые обрушивают на головы основателей стартапов, которых они считают достойными, деньги. Хотя нам не хочется разубеждать такую приятную фантазию, это не , а именно , что такое ангел-инвестор.

Инвесторы-ангелы, как правило, состоятельные люди (т.е. очень богатые люди), которые вкладывают свои собственные деньги в компании на ранней стадии. Ангельское инвестирование можно рассматривать как тип венчурного капитала в том смысле, что оно служит в целом аналогичной цели. Но бизнес-ангелы отличаются от венчурного капитала несколькими ключевыми моментами.

Во-первых, инвесторы-ангелы, как правило, вкладывают свои собственные деньги, а не привлекают средства от партнеров с ограниченной ответственностью. Во-вторых, у ангела-инвестора могут быть другие причины для своих инвестиций, чем у венчурного капиталиста, и он может (или не может) обеспечить тот же уровень отраслевых знаний и рекомендаций.

Есть также вопрос , когда ангелов-инвесторов, как правило, появляются в кадре. Во многих случаях инвесторы-ангелы входят первыми, предоставляя стартовый капитал новым предприятиям. Позже за ними могут последовать венчурные инвестиции, поэтому ни в коем случае нельзя рассматривать эти виды инвестиций как взаимоисключающие.

Как работает венчурный капитал

В типичном венчурном капитале фирма венчурного капитала управляет процессом и объединяет все различные стороны. Помимо самой венчурной фирмы, в типичных венчурных инвестициях участвуют:

- Основатель или команда учредителей. Эта группа предпринимателей хочет получить финансирование для своей компании, поэтому они встречаются с венчурной фирмой, чтобы представить свой бизнес-план.

- Частные инвесторы. Это группа «партнеров с ограниченной ответственностью», упомянутая выше, и она может включать в себя смесь различных инвесторов, которые вложили свои деньги в венчурный фонд.

- Инвестиционные банки . Инвестиции бесполезны, если они не связаны с возможностью получения прибыли, поэтому инвестиционные банкиры оценивают варианты выхода для венчурной фирмы. Варианты выхода могут включать первичное публичное размещение акций (IPO), продажу путем слияния и поглощения или какой-либо другой тип события ликвидности.

Одной из основных обязанностей венчурной фирмы является проведение комплексной проверки компаний, входящих в ее портфель. Венчурная фирма тратит много времени и сил на оценку бизнес-моделей компаний, рыночного потенциала и управленческой команды, чтобы принимать более обоснованные решения. Многие венчурные фирмы имеют целые команды людей, занимающихся этим видом должной осмотрительности, и это одна из причин, по которой некоторые фирмы склонны сосредотачиваться только на одной отраслевой экосистеме или подмножестве.

Стадии венчурного финансирования

Типичная компания — это растущая, изменчивая вещь, а это означает, что ее финансирование может происходить в последовательных раундах, которые совпадают с ее растущей оценкой и зрелостью как бизнеса. Венчурное финансирование, как правило, происходит на более ранних этапах жизненного цикла компании, но оно может быть задействовано вплоть до IPO.

Венчурное финансирование, как правило, происходит на более ранних этапах жизненного цикла компании, но оно может быть задействовано вплоть до IPO.

Вот краткое и общее описание этапов венчурного финансирования:

Pre-seed или посевной раунд

Бизнес-ангелы и венчурные капиталисты, как правило, более активно участвуют в финансировании на посевной стадии, хотя во многих случаях бизнес-ангелы опережают венчурные компании. На данном этапе венчурный капитал действительно делает ставку на обещание бизнес-идеи основателя и план, который они составили, чтобы воплотить эту идею в жизнь.

Ознакомьтесь с руководством Pulley по посевным раундам, чтобы узнать больше о том, как работает финансирование, как определить, сколько нужно привлечь, и как определить стоимость вашей компании.

Финансирование серии A–C для развития бизнеса

Следующим этапом венчурного финансирования, вероятно, будет серия A, затем серия B и серия C. Компания может продолжать привлекать финансирование до тех пор, пока она не станет прибыльной и не будет поглощена или проходит IPO. Эти различные этапы совпадают с ростом компании с точки зрения ее масштаба и производства.

Компания может продолжать привлекать финансирование до тех пор, пока она не станет прибыльной и не будет поглощена или проходит IPO. Эти различные этапы совпадают с ростом компании с точки зрения ее масштаба и производства.

Раунды финансирования на поздних стадиях и возможный выход

Компания может пройти дополнительные раунды финансирования после Серий A–C, а некоторые компании действительно выпускают раунды финансирования Серий D и E, прежде чем стать публичными. На этом этапе ранний венчурный инвестор может работать с инвестиционным банкиром над планом выхода, чтобы получить прибыль от своих первоначальных инвестиций.

Риски для венчурных инвесторов

Инвестиции в непроверенные компании могут быть сопряжены с высоким риском, поэтому венчурные капиталисты часто забрасывают свои сети повсюду, полагая, что одна успешная инвестиция может принести высокую прибыль, которая компенсирует ряд промахов.

Потенциал получения крупной прибыли от одной инвестиции является главным преимуществом для венчурных капиталистов.