Недостача при инвентаризации основных средств

Куда дели ОС?

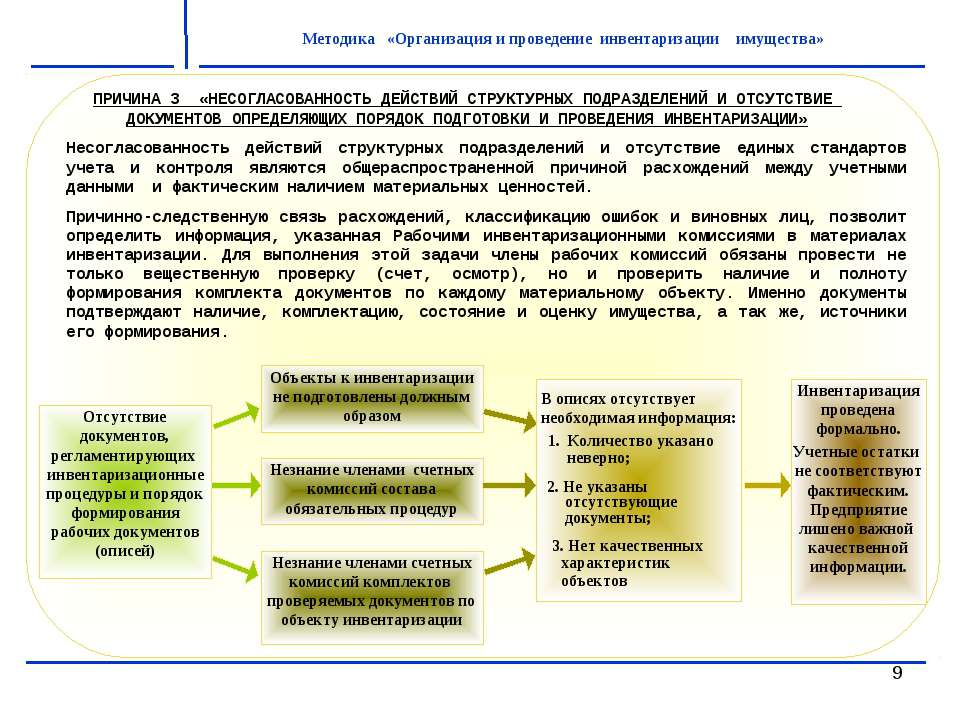

При проведении инвентаризации основных средств необходимо четко соблюдать все инструкции и рекомендации. Только в этом случае результаты будут признаны достоверными. Сегодня мы расскажем о том, как учитывается недостача при инвентаризации основных средств.

Как провести и оформить результаты ревизии

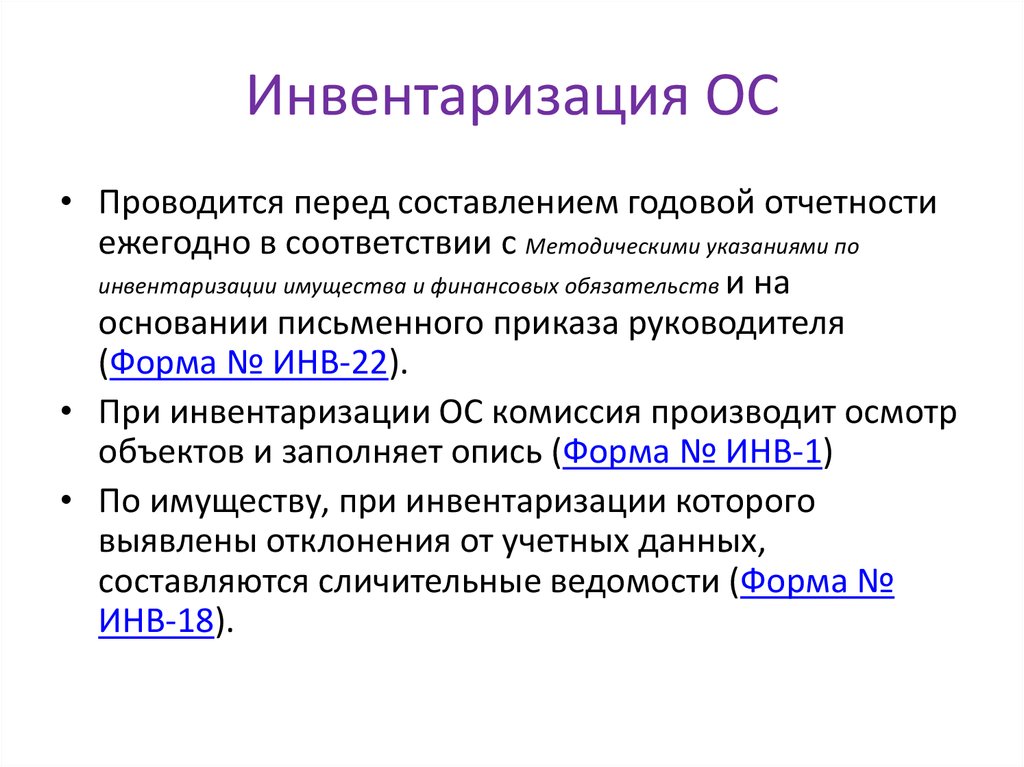

Перед началом ревизии обязательно оформляется приказ унифицированной формы ИНВ-22, который определяет комиссию, сроки проведения инвентаризации, место и метод. Комиссия должна провести контроль инвентарных карточек и описей. Во время проведения процесса составляется опись имущества ИНВ-1. Причем проверяется не только наличие ОС, но и инвентарные номера, техническое состояние имущества.

Если в процессе обнаружено расхождение фактических данных с учетными, оформляется опись ИНВ-18. Целью проведения инвентаризации имущества является не только сверка его остатков, но и анализ технического состояния ОС. Если будут обнаружены испорченные или устаревшие машины, их заносят в отдельную ведомость. По объектам, находящимся в ремонте, оформляется форма ИНВ-10.

Целью проведения инвентаризации имущества является не только сверка его остатков, но и анализ технического состояния ОС. Если будут обнаружены испорченные или устаревшие машины, их заносят в отдельную ведомость. По объектам, находящимся в ремонте, оформляется форма ИНВ-10.

На заключительном этапе оформляется ведомость, куда заносятся все результаты проверки. Унифицированная форма была отменена, поэтому ее необходимо разработать и зафиксировать в учетной политике.

Все формы должны быть заполнены правильно, не содержать помарок, а исправления необходимо фиксировать всеми членами комиссии.

Если обнаружена недостача

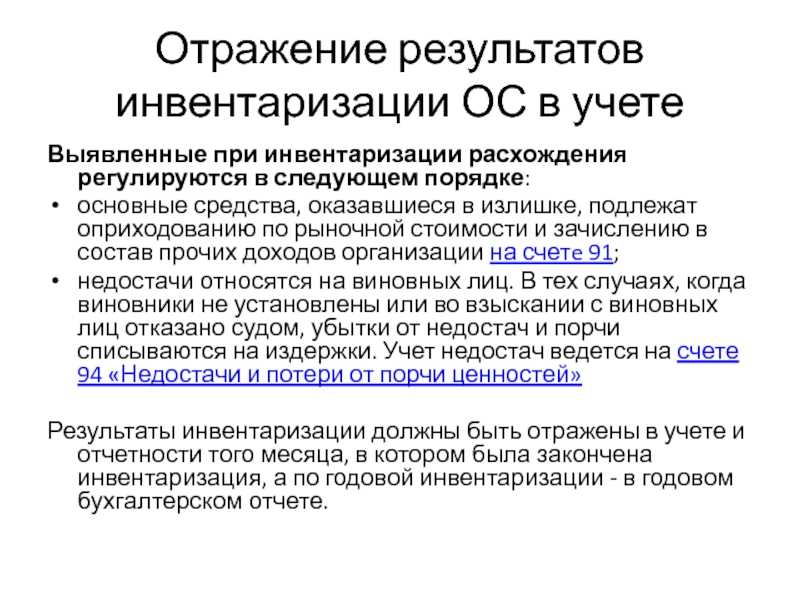

Проведение инвентаризации регламентируется положением, утвержденным Приказом Минфина № 49. При инвентаризации могут быть обнаружены излишки. В этом случае достаточно принять их к учету, как основное средство, за счет прочих доходов.

Если по результатам ревизии выявлена недостача, то первым делом необходимо взять объяснения с ответственного лица, а сотрудники бухгалтерии списывают ее за счет прочих убытков. Обратите внимание, что списывается остаточная стоимость ОС, за минусом амортизации.

Обратите внимание, что списывается остаточная стоимость ОС, за минусом амортизации.

Дальнейшее развитие ситуации зависит от того, имеется ли виновное лицо или нет. Во втором случае никаких последующих действий нет, а вот в первом выплату суммы недостачи можно возложить на виновное лицо. Виновник может погасить задолженность, оплатив нужную сумму в кассу предприятия, либо она будет удержана из его зарплаты. Если недостача значительная, то удержание проводится в течение нескольких месяцев.

Материально-ответственное лицо может категорически отказаться выплачивать недостачу, тогда предприятию необходимо собрать все подтверждающие документы и оформить заявление в суд.

Учтите, что перед проведением ревизии с лицом, отвечающим за имущество, должен быть составлен договор о материальной ответственности и оформлены все соответствующие расписки, в противном случае вам вряд ли удастся доказать его причастность к недостаче.

Похожие статьи

3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ.

Бухгалтерский учет в сельском хозяйстве

Бухгалтерский учет в сельском хозяйстве3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

Инвентаризация – это прием ревизии, используемый для проверки соответствия фактического наличия средств в натуре данным бухгалтерского учета, а также для выяснения сохранности собственности в резервируемой организации. При этом фактическое наличие ценностей записывают в инвентаризационные описи, на основании которых и по данным бухгалтерского учета составляют сличительные ведомости, в которых выводят данные о недостачах и излишках ценностей. В процессе инвентаризации проверяют также реальность числящихся на балансе объектов основных средств.

Инвентаризацию основных средств, кроме скота, проводят не менее 1 раза в год и не ранее 1 октября отчетного года. Здания, сооружения и другие неподвижные объекты разрешено инвентаризовать не реже одного раза в год, библиотечные фонды – один раз в пять лет по состоянию на 1 декабря. Животных нужно инвентаризовать ежеквартально (на 1 апреля, 1 июля, 31 декабря отчетного года).

Количество и сроки инвентаризаций определяются на предприятии руководителем хозяйства, кроме случаев, когда ее проведение обязательно, и фиксируются в учетной политике.

Проведение инвентаризации обязательно:

• при сдаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

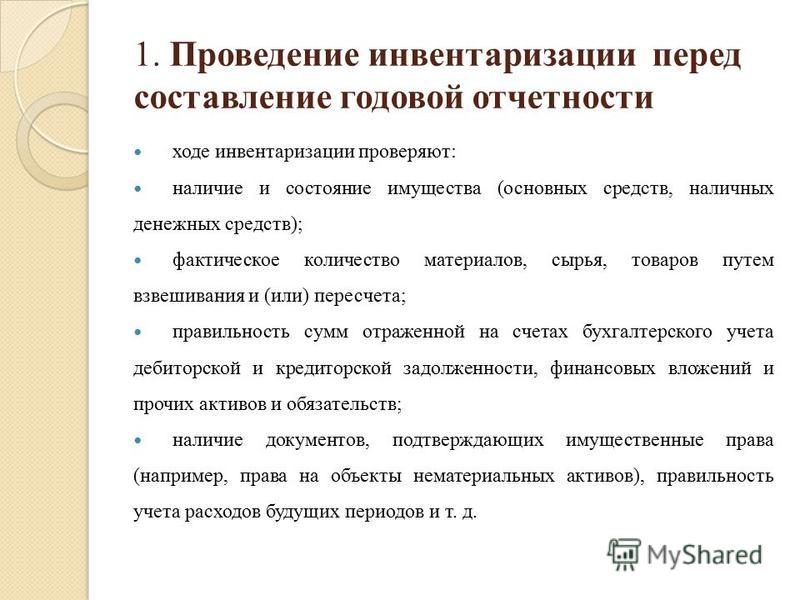

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц;

• при выявлении факторов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации организации;

• в других случаях, предусмотренных законодательством Российской Федерации.

Для проведения инвентаризации приказом руководителя предприятия создается комиссия, в состав которой включают главных специалистов, бухгалтера и др., но не менее трех человек. Инвентаризацию проводят в присутствии материально ответственного лица. За правильность и своевременность инвентаризации несут ответственность руководитель предприятия и главный бухгалтер.

За правильность и своевременность инвентаризации несут ответственность руководитель предприятия и главный бухгалтер.

При инвентаризации основных средств проверяют наличие и правильность заполнения инвентарных карточек, книг учета основных средств, инвентаризационных описей, инвентарных списков. Если при инвентаризации установлены факты перестройки зданий и сооружений, то необходимо выяснить, отражено ли это в учете, т.е. показано ли увеличение или уменьшение стоимости объекта.

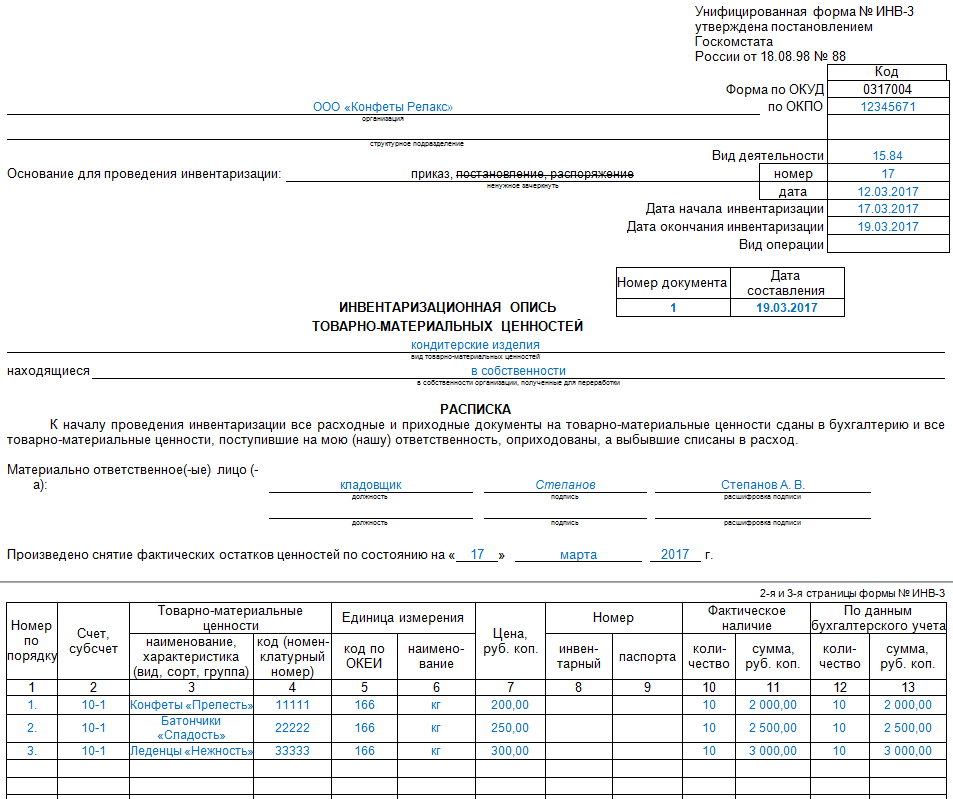

При инвентаризации основных средств применяются следующие формы инвентаризационных описей:

• инвентаризационная опись основных средств формы № ИНВ–1;

• инвентаризационная опись многолетних насаждений формы № ИНВ–22АПК;

• инвентаризационная опись рабочего скота и продуктивных животных, птицы и пчелосемей формы № ИНВ–21АПК;

• сличительная ведомость результатов инвентаризации основных средств формы № ИНВ–18 для отражения результатов инвентаризации основных средств и нематериальных активов, по которым выявлены отклонения от данных бухгалтерского учета;

• акт инвентаризации незаконченных ремонтов основных средств формы № ИНВ–10 (при инвентаризации незаконченного ремонта зданий, сооружений, машин, оборудования и других объектов основных средств).

Все документы составляются в двух экземплярах и подписываются членами комиссии в отдельности по каждому месту нахождения объектов и лицом, ответственным за сохранность объектов. Один экземпляр передается в бухгалтерию, другой остается у материально ответственного лица.

Основные средства, которые в момент инвентаризации находятся вне хозяйства, проверяются по документам, подтверждающим их действительное местонахождение.

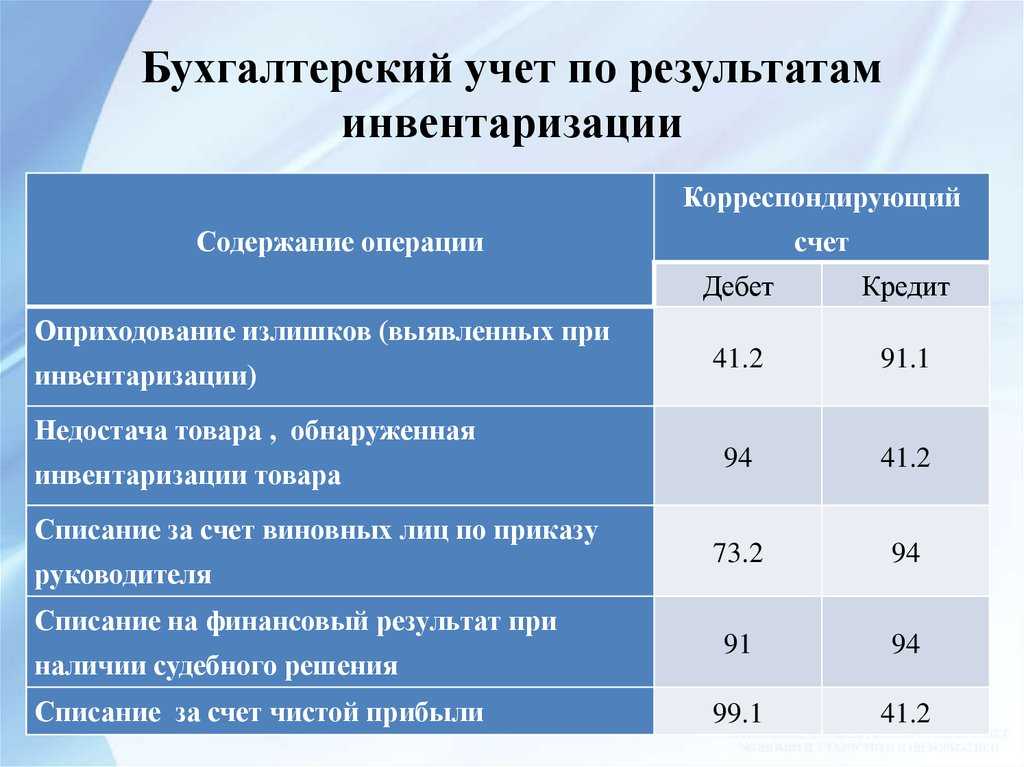

Если обнаружены излишки основных средств, то составляется проводка:

Дт 01 «Основные средства» Кт 91 «Прочие доходы и расходы».

Недостача или порча основных средств отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 01. Одновременно списывается амортизация недостающего объекта основных средств по дебету счета 02 «Амортизация основных средств» и кредиту счета 94.

При невозможности отнесения затрат на конкретных виновных лиц стоимость недостающих основных средств списывается по остаточной стоимости проводкой:

Дт 91 «Прочие доходы и расходы» Кт 94 «Недостачи и потери от порчи ценностей».

Инвентаризация завершается составлением протокола. В нем указывают сведения о выявленных недостачах или излишках, в том числе о причинах их возникновения с указанием виновных лиц и мер, которые следует к ним применить. Протокол утверждает руководитель предприятия.

Данный текст является ознакомительным фрагментом.

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

1.

Учет основных средств

Учет основных средств1. Учет основных средств В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам. Основные средства организации разнообразны не только по составу, но и по значению. Основными средствами являются: здания, сооружения, транспортные

Состав основных средств

Состав основных средств С 1 января 2006 г. в состав основных средств в целях расчета единого налога включаются только те объекты, которые относятся к амортизируемому имуществу в соответствии с главой 25 НК РФ (п. 4 ст. 346.16 НК РФ). Эта норма была внесена в ст. 346.16 НК РФ

Продажа основных средств

Продажа основных средств

У предприятия может возникнуть необходимость продать основное средство еще до того, как его стоимость будет полностью включена в расходы.

3.6. ВОССТАНОВЛЕНИЕ ОСНОВНЫХ СРЕДСТВ

3.6. ВОССТАНОВЛЕНИЕ ОСНОВНЫХ СРЕДСТВ Восстановление объекта основных средств возможно путем проведения мероприятий по его ремонту, модернизации или реконструкции. Ремонт объектов основных средств может выполняться собственными силами предприятия – хозяйственным

3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ Инвентаризация – это прием ревизии, используемый для проверки соответствия фактического наличия средств в натуре данным бухгалтерского учета, а также для выяснения сохранности собственности в резервируемой организации. При этом

2.14. Продажа основных средств

2. 14. Продажа основных средств

В соответствии с п. 29 ПБУ 6/01 организация может расстаться с принадлежащим ей основным средством в следующих случаях:– продажа;– списание в случае морального и физического износа;– ликвидация при авариях, стихийных бедствиях и иных

14. Продажа основных средств

В соответствии с п. 29 ПБУ 6/01 организация может расстаться с принадлежащим ей основным средством в следующих случаях:– продажа;– списание в случае морального и физического износа;– ликвидация при авариях, стихийных бедствиях и иных

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

1. Понятие основных средств

Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

1. Понятие основных средств

Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России отГлава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

5.

2. Инвентаризация основных средств

2. Инвентаризация основных средств5.2. Инвентаризация основных средств В соответствии со ст. 12 Федерального закона от 21.11.96 г. N 129-ФЗ «О бухгалтерском учете» (далее – Закон N 129-ФЗ) перед составлением годовой бухгалтерской отчетности все организации обязаны провести инвентаризацию имущества и обязательств.

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

IV Восстановление основных средств

IV

Восстановление основных средств

26.

V Выбытие основных средств

V Выбытие основных средств 29. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.(в ред. Приказа Минфина РФ от 12.12.2005 № 147 н)Выбытие объекта основных

Инвентаризация денежных средств

Инвентаризация денежных средств Общий порядок проведения инвентаризации имущества организации изложен в ст. 12 Закона о бухгалтерском учете и детализирован в Методических указаниях о проведении инвентаризации имущества и обязательств, утвержденных приказом Минфина

Процедуры с основными средствами — AccountingTools

/ Стивен БрэггПроцедура признания основных средств

Одной из областей, в которых процедура может быть весьма полезной, является первоначальное признание основных средств в системе бухгалтерского учета, поскольку это относительно сложная операция. Процедура завершения процесса признания активов описана ниже:

Определить базовый блок . Определите базовую единицу актива. Это определение основано на ряде факторов, например, существенно ли различаются сроки полезного использования различных компонентов актива, на каком уровне вы предпочитаете физически отслеживать актив, а также на экономической эффективности отслеживания активов на различных уровнях детализации. .

Стоимость компиляции . Составьте общую стоимость базового блока.

Это любые затраты, понесенные для приобретения базового устройства и приведения его в состояние и место, предназначенное для его использования. Эти действия могут включать строительство базового блока, затраты на покупку и связанные с этим административные и технические действия.

Это любые затраты, понесенные для приобретения базового устройства и приведения его в состояние и место, предназначенное для его использования. Эти действия могут включать строительство базового блока, затраты на покупку и связанные с этим административные и технические действия.Соответствие лимиту капитализации . Определите, превышает ли общая стоимость базовой единицы корпоративный предел капитализации. Если это не так, то относите расходы на расходы по мере их возникновения. В противном случае перейдите к следующему шагу.

Присвоить классу основных средств . Назначьте базовую единицу наиболее подходящему классу основных средств, для которого существует категория главной книги (например, мебель и приспособления, офисное оборудование или транспортные средства).

Создать запись журнала . Создайте запись в журнале, которая дебетует счет основных средств для соответствующего класса активов и кредитует счет расходов, на котором изначально хранилась стоимость базовой единицы.

Это любые затраты, понесенные для приобретения базового устройства и приведения его в состояние и место, предназначенное для его использования. Эти действия могут включать строительство базового блока, затраты на покупку и связанные с этим административные и технические действия.

Это любые затраты, понесенные для приобретения базового устройства и приведения его в состояние и место, предназначенное для его использования. Эти действия могут включать строительство базового блока, затраты на покупку и связанные с этим административные и технические действия.

Процедура создания записей основных средств

Точные типы информации, записываемой для основных средств, зависят от бизнеса, что означает, что может потребоваться корректировка следующей процедуры. Следующая примерная процедура предназначена для учета производственного актива.

Создать запись . Создайте новую запись для актива и присвойте ей следующий порядковый номер записи. При записи в компьютерной системе программа присвоит номер записи. Если нет, то это сделает бухгалтер по основным средствам.

Напишите описание . Опишите актив одним предложением. Если этот актив похож на другие активы компании, используйте тот же формат описания. В противном случае рассмотрите возможность использования описания, предоставленного производителем.

Введите номер тега . Укажите номер на предоставленной компанией бирке (если таковая имеется), прикрепленной к оборудованию.

Если тег не использовался, введите «Без тега».Введите серийный номер . Введите предоставленный производителем серийный номер оборудования. Если вы не можете найти серийный номер, обратитесь к производителю, чтобы узнать, где он должен быть расположен. Если серийный номер отсутствует, введите «Нет серийного номера».

Примечание местонахождение актива . Обратите внимание на расположение актива. По возможности укажите расположение хотя бы по корпусу, а лучше по комнате. Если он находится в производственной зоне, укажите рабочий центр, в котором он находится.

Назначить ответственность . Укажите имя или хотя бы должность лица, отвечающего за актив.

Запишите дату приобретения . Укажите месяц и год, когда актив был готов к использованию по назначению, и использовался ли он фактически на эту дату.

Введите стоимость . Введите общую первоначальную капитализированную стоимость актива.

Это должно соответствовать сумме, зарегистрированной в главной книге или реестре основных средств для актива. Не используйте сумму, указанную в счете-фактуре поставщика, так как могут быть добавлены другие расходы. Этот шаг предполагает, что к программному обеспечению основных средств не подключена непосредственно информация из главной книги или реестра основных средств.Присвоить классу активов . Отнесите актив к классу активов, сравнив его характеристики со стандартными классами активов, используемыми компанией. Если вы сомневаетесь, просмотрите связанные активы, чтобы определить классы, к которым они были отнесены. Это важный шаг, поскольку сроки полезного использования и методы амортизации часто назначаются автоматически на основе класса основных средств.

Введите срок полезного использования . Если система не назначает срок полезного использования автоматически на основе класса основных средств, укажите срок полезного использования.

Утвердить запись . Попросите контролера просмотреть и утвердить файл. Исправьте все проблемы, отмеченные рецензентом.

Сохранить запись . Если информация записывается в полностью ручной системе, сохраните ее по классу активов, а затем по номеру записи в файлах записей основных средств.

Если тег не использовался, введите «Без тега».

Если тег не использовался, введите «Без тега». Это должно соответствовать сумме, зарегистрированной в главной книге или реестре основных средств для актива. Не используйте сумму, указанную в счете-фактуре поставщика, так как могут быть добавлены другие расходы. Этот шаг предполагает, что к программному обеспечению основных средств не подключена непосредственно информация из главной книги или реестра основных средств.

Это должно соответствовать сумме, зарегистрированной в главной книге или реестре основных средств для актива. Не используйте сумму, указанную в счете-фактуре поставщика, так как могут быть добавлены другие расходы. Этот шаг предполагает, что к программному обеспечению основных средств не подключена непосредственно информация из главной книги или реестра основных средств.

Процедура начисления амортизации

Должна существовать подробная процедура начисления амортизации, в которой точно указывается, как классифицировать каждое основное средство и как амортизировать его в зависимости от класса активов, к которому оно относится. Основная процедура:

Присвоить класс основных средств . Сопоставьте основные средства со стандартными описаниями классов активов компании. Если вы не уверены, какой класс использовать, проверьте активы, уже присвоенные различным классам, или проконсультируйтесь с контролером.

Назначить коэффициенты амортизации .

Назначьте основному средству срок полезного использования и метод амортизации, стандартизированные для класса основных средств, частью которого оно является. Это автоматически назначается в некоторых компьютеризированных системах, где присвоение класса активов автоматически назначает активу срок полезного использования и метод амортизации.Определить ликвидационную стоимость . Проконсультируйтесь с отделом закупок или инженерами-технологами, чтобы определить, будет ли актив иметь ликвидационную стоимость в конце срока его полезного использования. Если эта ликвидационная стоимость превышает политику компании в отношении минимальной ликвидационной стоимости, отметьте это при расчете амортизации.

Создать расчет амортизации . Создайте расчет амортизации на основе срока полезного использования и амортизации, предписанной для класса активов, используя стоимость актива за вычетом ликвидационной стоимости. Это делается автоматически для основных средств, введенных в программный пакет основных средств, но в противном случае их необходимо создавать вручную.

Распечатать отчет об амортизации . Распечатайте отчет об амортизации, отсортированный по классам активов.

Создать запись журнала . Создайте ежемесячную запись в журнале амортизации, используя стандартный шаблон амортизации. Стандартная запись заключается в записи дебета амортизационных отчислений (всего или по отделам) и записи кредита на счет накопленной амортизации для каждого класса активов. Эта информация берется из итогов в отчете об амортизации.

Введите транзакцию . Сделайте запись в журнале в бухгалтерской программе.

Материалы резервного копирования файлов . Приложите отчет об амортизации к форме записи журнала и поместите его в подшивку записей журнала.

Назначьте основному средству срок полезного использования и метод амортизации, стандартизированные для класса основных средств, частью которого оно является. Это автоматически назначается в некоторых компьютеризированных системах, где присвоение класса активов автоматически назначает активу срок полезного использования и метод амортизации.

Назначьте основному средству срок полезного использования и метод амортизации, стандартизированные для класса основных средств, частью которого оно является. Это автоматически назначается в некоторых компьютеризированных системах, где присвоение класса активов автоматически назначает активу срок полезного использования и метод амортизации.

Процедура передачи между отделами

Если основные средства регулярно перемещаются между отделами, должна быть процедура, обеспечивающая обновление соответствующих записей. Этапы процедуры:

Заполните форму, указав, какой актив переводится из отдела.

Это должно включать уникальный номер тега актива и общее описание актива. Менеджер этого отдела подписывает форму, чтобы подтвердить, что актив должен быть перемещен в другое место.Менеджер отдела, получающего актив, также подписывает форму, чтобы подтвердить получение.

Отправьте форму бухгалтеру по основным средствам, который получит доступ к записи об основных средствах в системе учета и присвоит основные средства принимающему отделу. Бухгалтер также перекладывает соответствующие амортизационные отчисления в отдел-получатель.

Отправьте копии формы руководителям обоих отделов для их записей.

Это должно включать уникальный номер тега актива и общее описание актива. Менеджер этого отдела подписывает форму, чтобы подтвердить, что актив должен быть перемещен в другое место.

Это должно включать уникальный номер тега актива и общее описание актива. Менеджер этого отдела подписывает форму, чтобы подтвердить, что актив должен быть перемещен в другое место.Инвентаризация основных средств в простых шагах • GITNUX

РУКОВОДСТВО ПО ПРОЦЕССУ

Проведение инвентаризации основных средств является важной частью финансового управления любой организации. Это помогает обеспечить точные и актуальные записи, которые необходимы для принятия обоснованных решений об использовании активов и ресурсов. Этот пост в блоге содержит пошаговые инструкции по успешному проведению инвентаризации основных средств, начиная с назначения руководителей проектов и заканчивая обучением сотрудников процедурам. Следуя этим шагам, организации могут быть уверены, что их инвентаризация проводится эффективно и точно.

Этот пост в блоге содержит пошаговые инструкции по успешному проведению инвентаризации основных средств, начиная с назначения руководителей проектов и заканчивая обучением сотрудников процедурам. Следуя этим шагам, организации могут быть уверены, что их инвентаризация проводится эффективно и точно.

Как провести инвентаризацию основных средств?: Пошаговое руководство

1. Назначить руководителя проекта

Обеспечивает четкую организацию и управление процессом инвентаризации.

Выберите человека, который будет отвечать за организацию и контроль всего процесса инвентаризации основных средств. Этот человек должен иметь глубокое понимание основных средств организации и протоколов инвентаризации, и он будет нести ответственность за развитие группы инвентаризации, управление графиком и обеспечение точной и актуальной информации.

2. Разработайте исчерпывающий список основных средств

Обеспечивает точную и подробную отправную точку для проведения инвентаризации.

Составьте список всех основных средств, находящихся в настоящее время на балансе организации. Этот список должен включать всю соответствующую информацию об активах, такую как описание актива, местонахождение, дату покупки, стоимость, амортизацию и любые другие соответствующие детали. Если список уже существует, убедитесь, что он проверен и обновлен с учетом любых изменений с момента последней инвентаризации.

3. Распределение обязанностей по инвентаризации между членами команды

Позволяет четко делегировать и эффективно управлять задачами в рамках процесса.

Распределите задачи по инвентаризации основных средств между членами группы, при этом каждый человек будет отвечать за определенные активы или группы активов. Четкое делегирование гарантирует учет каждого актива и помогает предотвратить дублирование и ошибки.

4. Установите график и график

Обеспечивает структуру и помогает обеспечить своевременное завершение процесса.

Установите конкретные сроки начала и завершения инвентаризации. Определите подходящие временные интервалы (например, ежедневно, еженедельно, ежемесячно) для проверки состояния инвентаризации и создайте график с контрольными точками для обновлений хода выполнения и корректировок по мере необходимости.

Определите подходящие временные интервалы (например, ежедневно, еженедельно, ежемесячно) для проверки состояния инвентаризации и создайте график с контрольными точками для обновлений хода выполнения и корректировок по мере необходимости.

5. Проведение физической инвентаризации

Обеспечивает точное отслеживание и техническое обслуживание основных средств организации.

Физически осмотрите каждый актив в списке, подтвердив его местонахождение, состояние и другую соответствующую информацию. При необходимости обновите список активов, чтобы отразить любые несоответствия, отсутствующие активы или новые активы, обнаруженные во время физической проверки.

6. Согласование результатов инвентаризации

Проверяет точность процесса инвентаризации и обеспечивает актуальность финансовых отчетов.

Сравните результаты физической инвентаризации с исходным списком основных средств. Выявляйте любые несоответствия и исследуйте их, чтобы определить причину. Обновите список активов и финансовые отчеты соответствующим образом, чтобы убедиться, что все является точным и актуальным.

Обновите список активов и финансовые отчеты соответствующим образом, чтобы убедиться, что все является точным и актуальным.

7. Внедрение маркировки и отслеживания активов

Облегчает будущие процессы инвентаризации и помогает предотвратить потерю или кражу активов.

Прикрепите уникальные идентификационные метки (например, штрих-коды или радиочастотные идентификационные метки) к каждому основному средству и обновите список активов с помощью соответствующих номеров меток. Используйте программное обеспечение для отслеживания активов, чтобы более эффективно управлять и контролировать основные средства.

8. Анализ и уточнение процедур инвентаризации

Определяет области для улучшения и обеспечивает постоянную эффективность процесса инвентаризации.

Оцените общий процесс инвентаризации основных средств и определите любые недостатки или пробелы. Соберите отзывы от членов команды, участвующих в процессе, чтобы определить лучшие практики и области для улучшения. Используйте эту информацию для изменения и уточнения процедур инвентаризации по мере необходимости.

Используйте эту информацию для изменения и уточнения процедур инвентаризации по мере необходимости.

9. Установите регулярные интервалы инвентаризации

Поддерживает точный и актуальный учет основных средств и предотвращает возникновение несоответствий в инвентаризации.

Определите, как часто следует проводить инвентаризацию основных средств в будущем (например, ежегодно, раз в два года), и установите регулярный график. Регулярные инвентаризации помогают вести точный учет активов и обеспечивают прочную основу для финансовой отчетности и принятия решений.

10. Обучение сотрудников процедурам инвентаризации

Улучшает общие знания и обеспечивает эффективное проведение инвентаризаций в будущем.

Обучите весь соответствующий персонал обновленным процедурам инвентаризации основных средств и предоставьте им все необходимые ресурсы для поддержки их участия. Регулярное обучение улучшает их понимание процесса и гарантирует, что будущие инвентаризации будут последовательными и точными.