Статья от компании ПОДБОР ИНВЕСТ

По старинке держите накопления дома? А ведь можно удачно разместить их и получать приличные проценты. Вариантов личного инвестирования много. Но к сожалению, не все они приносят ожидаемую прибыль.

Сегодня мы расскажем куда вложить деньги под высокий процент, о наиболее действенных и безопасных механизмах, благодаря которым можно получать дополнительный доход.

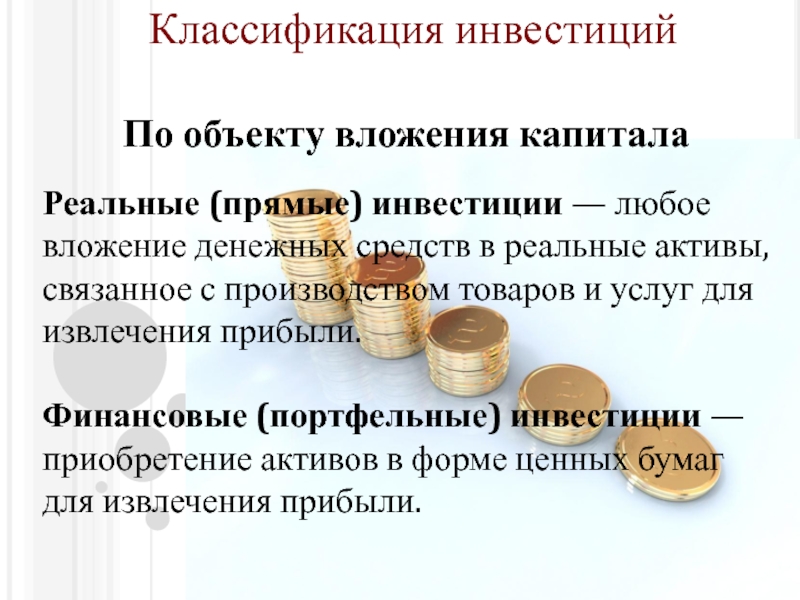

Обзор инвестиционных продуктов

Все предложенияПамятка об инвестициях

Первое, о чем должен помнить начинающий инвестор прежде чем решить, куда можно выгодно вложить деньги под проценты — инвестировать следует только свободные накопления. Нельзя вкладывать средства, которые могут пригодиться уже завтра и тем более ради этого не стоит брать в долг или оформлять кредиты. Никогда такие вложения не принесут ожидаемой прибыли.

Второй важный момент — нужно оценить все реальные риски инвестирования и рассчитать доходность, которую принесет выбранное вложение. Только анализ и совокупность этих факторов помогут извлечь максимальную прибыль при минимальных рисках.

Третий важный фактор — для снижения рисков необходимо диверсифицировать свои денежные средства. Иными словами, разделить их на части и вложить в разные проекты.

Важно! Нельзя вкладывать все свои сбережения в инструменты с высокими процентами, которые в разы отличаются от средневзвешенных ставок на рынке. Риск потерять инвестиции будет большим.

Для того чтобы определить, как выгодно вложить деньги под проценты, мы разберем каждый вид инвестирования и выделим основные плюсы и минусы всех вариантов.

ТОП–7 наиболее выгодных вложений денег под проценты

Наш рейтинг наиболее популярных вариантов вложения денег под проценты будет полезен как инвесторам с небольшим капиталом, так и крупным вкладчикам.

Банковские вклады

Первое место в ТОП-7 популярных вариантов инвестирования занимают банковские вклады.

Подберите лучший инвестиционный продукт за 2 шага

Подбор продуктаИз положительных моментов отметим следующее.

- Вклады с ежемесячной капитализацией процентов позволяют получить больший доход в отличие от обычных срочных депозитов.

- Многие банки к накопительным счетам предлагают карту с кэшбэком, благодаря которому на счет возвращается определенный процент с покупок.

- Часто банки предлагают повышенную процентную ставку за размещение на депозитах большой суммы.

К минусам таких накоплений можно отнести невысокую процентную ставку. Кроме того, перед тем, как оформить договор, нужно изучить надежность кредитно-финансового учреждения.

На вопрос: как лучше вложить деньги под проценты, эксперты рекомендуют хранить инвестиции в разных валютах, благодаря этому личные сбережения будут не только сохранены, но и приумножены. Кроме того, обратите внимание на сроки: чем больший срок размещения денег на банковских депозитах, тем выше процентная ставка и, соответственно, прибыль.

Микрофинансовые организации и краудлендинг

Отдача от вкладов в МФО иногда выше, чем по банковским депозитам. Инвестору важно предварительно изучить рейтинг компании прежде, чем доверить свои сбережения. И, в первую очередь, необходимо обратить внимание на следующие факторы:

- возраст компании, желательно, чтобы МФО успешно работала не один год;

- процентную ставку;

- надежность, проверить которую можно по рейтингу МФО и отзывам клиентов.

Краудлендинг очень схож с МФО. Площадки предоставляют кредиты физическим и юридическим лицам и под эти цели принимают депозиты на разные сроки.

Форекс

Третье место занимает Форекс. На валютном рынке можно самостоятельно покупать или продавать валюту в режиме онлайн, а также действовать через брокера. Посредник возьмет за оказанные услуги определенный процент. При личном управлении важно знать досконально валютный рынок и иметь опыт подобной торговли.

Выделим положительные моменты торговли:

- если разработать эффективную стратегию торговли, можно получить отличную прибыль;

- для участия не требуется большой первоначальный капитал.

Для объективного анализа отметим и минусы Форекса.

- Для успешной торговли необходимо пройти предварительное обучение.

- Участник рынка должен уметь владеть эмоциями, чтобы не превратить торговлю валютой в обычное казино.

- Нет никакой гарантии, что в результате будет получена прибыль.

- Для новичков без опыта торговля на площадке — это высокий риск.

Паевый инвестиционный фонд

Это неплохой способ получения отличного пассивного дохода. В данном случае инвестор передает средства компаниям, торгующим на бирже акций и ценных бумаг.

Инвестор, в первую очередь, должен найти надежную компанию, которой он доверит заработанные свободные средства. Для этого необходимо уделить внимание следующим факторам:

- отзывам клиентов о фирме;

- рейтингу доходности.

Для минимизации рисков можно распределить средства на несколько инвестиционных фондов в Москве и регионах. Такое решение поможет избежать потерь.

Данный вид инвестирования имеет несколько весомых плюсов:

- прибыльность такого инвестирования значительно выше, чем на депозитах;

- инвестор самостоятельно выбирает инструмент вложения денег;

- для участия не нужен опыт торговли.

ПАММ-счета

Если вы задаетесь вопросом, куда вложить деньги под большой процент, рассмотрите ПАММ-счета. Это прекрасный инструмент для получения дохода если нет ни времени, ни опыта. Данное инвестирование предполагает передачу средств трейдерам для торговли на финансовых рынках.

Начинающему инвестору необходимо распределить деньги на несколько частей и вложить их в разных управляющих. Умеренная прибыль может составить до 20 % годовых, более опытные вкладчики получат до 30 % дохода. Есть и рискованные проекты под 200–1000 % в год.

Для инвестиций необходимо оценивать ПАММ счета по трем факторам:

- возраст счета;

- прошлая прибыль;

- сколько собственных средств вложили управляющие;

- какая сумма принадлежит другим инвесторам.

Главный секрет инвестиций — необходимо постоянно мониторить ситуацию и немедленно избавляться от убыточных счетов.

Венчурные фонды и инвестиции

Если вы ищете ответ на вопрос, как вложить деньги под проценты и получить максимальную прибыль, обратите внимание на венчурные фонды. Они пользуются большой популярностью за рубежом и являются отличным инструментом для получения хорошего дохода.

Суть инвестирования состоит в том, что средства вкладываются в проекты и программы, находящиеся на этапе развития или даже идеи.

Главное отличие от иных вложений — высокая доходность. Можно вложить средства и заработать на этом 1000 % годовых. Но здесь есть один минус – не каждый проект «выстрелит» и принесет огромный доход. Однако выигрыш, полученный за участие в прибыльной программе, с лихвой покроет все неудачи.

Вложения в золото

Многим известен еще один вариант инвестиций — в золото. Их основное преимущество — высокая надежность. Особенно выгодно это делать в период кризиса, по окончании которого стоимость драгоценных металлов вырастает в разы.

Сегодня практически каждый банк реализует монеты и слитки разного номинала. Предлагают драгоценные металлы и брокеры. Но данный вид инвестиций больше подходит для сбережения средств, чем для получения быстрой прибыли. Кроме того, такие вклады рассчитаны на более долгосрочный период, превышающий 3 года.

Эксперты называют вложения в золото тихой гаванью, поскольку здесь практически отсутствуют риски. Кроме того, драгоценные металлы можно в любой момент продать при необходимости.

Несколько слов в завершении

Главное, на чем хочется акцентировать внимание — инвестируйте в разные проекты Благодаря такому шагу вы минимизируете риски и сможете не только сохранить, но и приумножить накопленные средства.

Куда вложить деньги в 2020 — 2021 году, чтобы не потерять — правила инвестирования

2020 год стал строгим критиком финансовой грамотности для всех без исключения. Те, кто привыкли тратить все деньги и жить от зарплаты до зарплаты, оказались в сложной ситуации. Люди, которые тщательно следят за состоянием своих финансов и регулярно откладывают и инвестируют хотя бы малую часть дохода, оценили, насколько важно иметь запасной вариант и «подушку безопасности».

«Как лучше вкладывать деньги?» — после того, как ситуация с работой стабилизировалась, этим вопросом задались многие. Сегодня каждый хочет найти вариант ежемесячного пассивного дохода или способ сохранить и преумножить имеющиеся средства.

Содержание

1. Подготовка к инвестированию

2. Как и куда инвестировать деньги

Как и куда инвестировать деньги

2.1. Банковский вклад

2.2. ПИФы

2.3. Покупка валюты или драгоценных металлов

3. Во что можно инвестировать деньги, если в распоряжении большая сумма

4. Куда инвестировать деньги в 2020 году. Советы экспертов

5. Как выгодно инвестировать за границей

6. Инвестиции в недвижимость за рубежом

Подготовка к инвестированию

Новичку разобраться с тем, во что лучше инвестировать заработанные деньги непросто. Прежде чем искать варианты выгодных вложений, необходимо привести финансы в порядок.

- Подготовьте «подушку безопасности» — сумму, на которую вы спокойно проживете 2 или 3 месяца, если потеряете работу.

- Определите, сколько вы сможете каждый месяц безболезненно откладывать. Это и будет та сумма, которую вы будете инвестировать. Обычно это 15% от дохода.

- Решите, насколько вы готовы рисковать. В мире инвестиций действует негласное правило: чем выше риск, тем выше доходность. Если у вас нет времени и сил на глубокую аналитику, выбирайте менее прибыльные, но в то же время более безопасные варианты.

Итак, теперь можно рассмотреть популярные способы вложения денег.

Как и куда инвестировать деньги

Еще одно правило инвестирования: не складывайте все яйца в одну корзину. Это значит, что выбирая, куда лучше всего вложить деньги, стоит остановиться на 2 или 3 вариантах. Так, если вы потеряете деньги на одном вложении, то, вероятно, компенсируете эту сумму на другом.

Банковский вклад

Этот вариант подходит тем, у кого в распоряжении небольшая сумма (до 100 000 ₽).

Плюсы банковского вклада:

- позволяет покрыть потери от инфляции — ежегодного снижения покупательской способности денег;

- гарантия возврата средств зависит от репутации и надежности банка.

Минусы:

- невысокий годовой процент приносит незначительную прибыль;

- во многих банках программы по вкладам действуют на 3 года и более.

Например, вы вкладываете 100 000 ₽ под 5% годовых на 3 года. К концу срока вы получите 115 000 ₽ — незначительный доход.

ПИФы

ПИФ — это паевый инвестиционный фонд. Простыми словами, группа людей вкладывает средства на один общий счет, а управляющий распоряжается средствами для получения прибыли. Этот способ инвестирования денежных средств подходит тем, кого не устраивают условия вклада в банке, но вникать в работу с биржами, валютой и ценными бумагами нет времени или желания.

Плюсы:

- аналитикой рынка вместо вас занимается специалист;

- инвестиции участников ПИФа защищены юридически;

- начать инвестировать можно с любой суммы от 1 000 ₽.

Минусы:

- неопытность управляющего может привести к потере вклада;

- есть плата за вход и выход из фонда, за управление им;

- нет гарантии получения дохода;

- прибыль облагается налогом 13%.

Это вариант для тех, кто хочет разобраться в тонкостях инвестирования, но не готов рисковать деньгами. Наблюдение за действиями управляющего научит выгодно вкладывать средства.

Покупка валюты или драгоценных металлов

Этот способ инвестирования привлекает своей простотой: покупать и продавать валюту можно в мобильном приложении. Если вы следите за политической ситуацией в мире, то сможете предугадать поведение валюты на бирже. Например, присоединение Крыма к Российской Федерации привело к санкциям и росту стоимости доллара и евро.

Во что можно инвестировать деньги, если в распоряжении большая сумма

Имея накопления в 800 000 ₽ и более, можно задуматься о крупных инвестициях. Вкладывая такую сумму, люди хотят получать ежемесячный доход приличного размера. С этой задачей отлично справляется недвижимость:

- квартира или дом в курортной зоне РФ для сдачи отдыхающим;

- квартира или дом за границей для аренды путешественниками.

В обоих случаях можно найти съемщиков на длительный срок. Однако второй привлекателен тем, что плату за жилье вы получите в валюте, а значит, выиграете еще и на конвертации.

Куда инвестировать деньги в 2020 году. Советы экспертов

Каждый знает, что деньги должны работать. Хранение средств в коробочке, под матрасом или просто на счету, в конце концов, ведет к потерям из-за инфляции. Эксперты считают, что самая выгодная инвестиция в сравнении с вышеперечисленными — недвижимость. Со временем она себя окупает и начинает приносить доход. Несколько однокомнатных квартир или небольших домов в курортной зоне могут в итоге подарить вам возможность не работать вовсе.

Как выгодно инвестировать за границей

Инвестиции за рубежом для физических лиц мало отличаются от вложений на родине. Варианты почти те же: банки, недвижимость. Можно задуматься о покупке акций какой-либо компании, но такой способ не дает гарантий на прибыль: стоимость фирмы может внезапно рухнуть с появлением на рынке сильного конкурента.

Выгодная инвестиция за рубежом для юридических лиц — вложение средств в девелопмент. Это означает, что ваша фирма направляет деньги на проекты реновации, строительства и т.п. Часто доходность такой сделки составляет 7-10% годовых. Подобная инвестиция требует крупного вложения и есть риск не получить желаемую прибыль из-за политических или природных факторов.

Инвестиции в недвижимость за рубежом

Лучше всего за границей себя показывает именно инвестиция в недвижимость. Да, у нее высокий порог входа для человека со средним заработком. Зато такое вложение гарантирует:

- высокий ежемесячный доход;

- быструю окупаемость;

- возможность продажи жилья без потерь и даже с выигрышем.

Важно определиться с аудиторией, часто россияне для сдачи квартир за рубежом выбирают соотечественников: тот же менталитет, знакомые способы расчета, возникающие проблемы решаются проще, чем с иностранцами. А любимый курорт русских — Турция.В последние годы популярность набирают самостоятельные путешествия на все лето и зимовка в теплой стране. Вывод: проще и выгоднее всего сдавать жилье в Турции.

А любимый курорт русских — Турция.В последние годы популярность набирают самостоятельные путешествия на все лето и зимовка в теплой стране. Вывод: проще и выгоднее всего сдавать жилье в Турции.

Лучше покупать недвижимость в Турции от застройщика, чем вторичное жилье.

- нет подводных камней в виде обременения, долгов хозяина;

- не будет таких проблем, как течь канализации, поломка коммуникаций, перебои с электричеством;

- простое оформление сделки с застройщиком.

Если вы только планируете инвестировать в недвижимость и пока не располагаете нужной суммой, можно присмотреться к строящимся жилым комплексам в Турции. Так вы сможете оценить рынок и перспективность района.

Если вас пугают юридические вопросы и тонкости оформления недвижимости в Турции, обращайтесь в Yekta Homes, чтобы быть уверенными в безопасности сделки.

Блог БКС Мир Инвестиций

Если говорить честно, на свободные деньги частного инвестора существует много претендентов: это и банки, и финансовые учреждения, и обычные магазины и даже, увы, мошенники. А значит, нужно тщательно продумать, куда стоит инвестировать и что кроется за процессом. Есть несколько важных тезисов, которые важно усвоить ещё до того, как вы решитесь вложить свои сбережения во что-либо.

С момента появления свободных рыночных отношений жители России стали искать варианты, как заработать на валюте. Кто-то пытается перевести рубли в доллары и евро, а потом дождаться очередного роста курса, кто-то ходит в банк, как на работу, и пытается «играть» на курсовых разницах. Не удивительно, что заработок на валюте пользуется популярностью у частных инвесторов:

Рано или поздно каждый инвестор, готовый вложить накопления и сбережения, задаётся вопросом как заработать на акциях. Даже если вы не пробовали заработать на фондовом рынке, то наверняка слышали от старших в семье, что у них были или есть какие-то акции.

Торговля опционами начинающим частным инвесторам кажется чем-то сложным и непонятным. На самом деле, всё довольно просто и прозрачно. Да, действительно, до начала Великой Депрессии опционы никак не регулировались и были крайне непростым инструментом в финансовых отношениях. Однако сегодня это инструмент регулируемого рынка, который к тому же позволяет страховать риски.

На самом деле, всё довольно просто и прозрачно. Да, действительно, до начала Великой Депрессии опционы никак не регулировались и были крайне непростым инструментом в финансовых отношениях. Однако сегодня это инструмент регулируемого рынка, который к тому же позволяет страховать риски.

Торговля фьючерсами на первый взгляд может напугать новичка сложной терминологией и запутанными схемами. Напрасно — это увлекательная и прибыльная альтернатива скучным и банальным способам заработать на сбережениях (например, банковским вкладам).

Кто вы — начинающий трейдер или частный инвестор? Давайте разберём определение и попробуем это выяснить.

Еврооблигации — долговые ценные бумаги, которые торгуются на международном фондовом рынке.

Облигации — один из ключевых финансовых инструментов, который привлекает внимание частных и корпоративных инвесторов и даже государств. Рассказ о них окажется неполным, если не рассмотреть историю этих ценных бумаг.

Государство поддерживает частных инвесторов — дает большой налоговый вычет на взнос или на прибыль. Но кроме этого, существует множество неочевидных на первый взгляд лайфхаков, которые сделают владение и инвестирование с помощью ИИС еще выгоднее. Мы выбрали шесть самых интересных, смотрите, что вы упускаете.

Конкурсы и соревнования — отличный способ потренироваться в использовании различных инвестиционных стратегий. Мы сделали небольшой обзор самых интересных конкурсов на бирже. Читайте и готовьтесь побеждать!

2018 год был непростым для инвесторов, банков и капиталов. Высокая волатильность валют и сырья, геополитические конфликты и новые санкции ощутимо сказались на рынке. Однако были и позитивные новости. Рассказываем, что нам принес 2018-ый.

Помогаем разобраться, что скрывается за непонятными словами в новостях экономики.

Помогаем разобраться, что скрывается за непонятными словами в новостях экономики.

Куда лучше вложить деньги под проценты в 2020?

Никто не хочет рисковать собственным капиталом, который был накоплен тяжелым трудом. Но и хранить его в условиях растущей инфляции невыгодно. Что в такой ситуации делать? Куда лучше вложить деньги под проценты? У непрофессиональных инвесторов небольшой выбор в этом плане. Самые популярные варианты:

Но и хранить его в условиях растущей инфляции невыгодно. Что в такой ситуации делать? Куда лучше вложить деньги под проценты? У непрофессиональных инвесторов небольшой выбор в этом плане. Самые популярные варианты:

вложить под проценты в банк;

купить валюту;

приобрести драгоценные металлы;

инвестировать в акции и облигации;

купить готовый бизнес.

Каждый из них имеет свои преимущества и недостатки. Чтобы сделать правильный выбор, нужно подробно разобрать каждый вариант инвестирования денег под проценты.

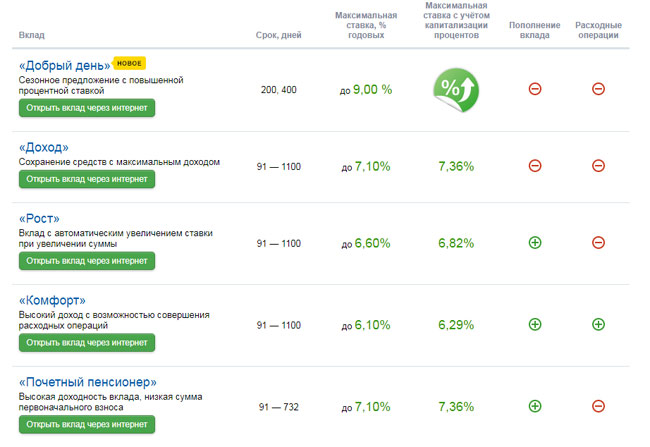

Открытие депозита в банке

Финансовая организация устанавливает низкие проценты на вклады. Они постоянно снижаются, хотя раньше банки боролись за вкладчиков, предлагая им нереальные на сегодняшний день 17-19 % годовых. Тогда им нужны были ликвидные средства. Сейчас же ЦБ снижает общий процент и остальным финансовым организациям приходится играть по этим правилам. Банки с самыми высокими годовыми:

Тинькофф – до 5 %;

Кредит Европа Банк – 6 %;

Почтобанк – 4,8 %;

Банк Россия – 5 %;

БКС – 4,8 %;

Металлинвестбанк – 4,8 %.

Учитывая вышеуказанные цифры, можно сказать, что это малоприбыльный способ вложения денег под проценты. Он подойдет людям, не ждущим большой прибыли в ближайшие годы и желающим получать стабильный доход без лишнего риска. Если вас интересуют более высокие проценты, то смотрите инвестиционные банковские услуги.

Покупка валюты

Курс валют зависит от множества объективных факторов – решений ЦБ, выборов, экономических кризисов, значимых политических событий. Заработать на подобных вложениях достаточно сложно. Ведь резкие скачки стоимости иностранной валюты случаются редко, а стабильное падение происходит часто..jpg) При этом, покупая валюту (доллары, евро и др.), инвесторы защищают себя от неожиданной девальвации национальной валюты.

При этом, покупая валюту (доллары, евро и др.), инвесторы защищают себя от неожиданной девальвации национальной валюты.

Приобретение драгоценных металлов

В их число входят палладий, золото, платина, серебро. Покупка металлов сопровождается минимальными рисками. Этот вариант подходит для тех, кто хочет сохранить капитал и получить прибыль в долгосрочной перспективе (чрез 5-15 лет).

Можно купить драгоценные металлы у банка. Правда, они останутся на хранении у финансового учреждения. Взамен вы получите обезличенный металлический счет. На нем будут храниться средства, которые вы предоставили банку, когда оформляли покупку драгметаллов. Доходность инвестиций будет зависеть от мировых котировок.

Акции и облигации

Чтобы купить акции компании на фондовой бирже, физическому лицу нужно заключить соглашение с брокером, имеющим лицензию на ведение торговли. Это может быть банк либо частная компания. После подписания договора следует пополнить счет и указать брокеру, какие именно акции необходимо приобрести. Котировки акций нестабильны. Поэтому такой способ инвестирования считается рискованным, но при этом очень прибыльным.

Облигации менее рискованные. Они приносят среднюю прибыль. Их продает государство по определенной стоимости. Любой гражданин может приобрести облигации, тем самым дав в долг государству. За это владельцу облигаций будет начисляться процент (он превосходит годовые по банковским вкладам).

Готовый бизнес

При покупке следует детально изучить несколько аспектов – период создания бизнеса, его развитие, занимаемый сектор рынка, ассортимент товаров/услуг, перспективы. Небольшие проекты можно приобрести через доски объявлений, а более крупные – на официальных площадках. При таком инвестировании нужно быть готовым к решению различных проблем. Это не самый перспективный вариант вложения капитала.

Это не самый перспективный вариант вложения капитала.

Партнерский материал

Инвестиции в Новороссийске — Выгодно вложить деньги. Лучше чем вклад

Инвестирование денежных средств под проценты может стать хорошим источником доходов, если вы выберете надежную финансовую организацию. Группа компаний «Победа Финанс» предлагает вам несколько выгодных программ, в соответствии с которыми вы можете инвестировать крупную сумму денег под проценты.

Чтобы вложить денежные средства, обратитесь к нашим специалистам в Новороссийске или заполните онлайн-заявку на нашем сайте.

«Победа Финанс» специализируется на предоставлении программ лизинга и выдаче займов клиентам. Сейчас мы разрабатываем программы инвестирования, чтобы сделать наше сотрудничество более эффективным и выгодным для клиента.

Почему клиенты инвестируют средства по программам ГК «Победа Финанс»?

Мы предлагаем оптимальные условия вложения денег под большие проценты. После заключения договора вы сможете получать чистую прибыль каждый квартал, а в соответствии с некоторыми программами – даже каждый месяц.

Наше преимущество – прозрачность и, как следствие, безопасность финансовых операций. Вы можете вложить денежные средства под большие проценты и не переживать об их сохранности. Каждый инвестированный вами рубль обеспечивается имуществом ГК «Победа Финанс», стоимость которого равна 2,5 рубля. То есть по показателям общей рыночной стоимости наши активы превышают величину вложений как минимум в 2,5 раза.

В ГК «Победа Финанс» в Новороссийске вы можете вложить крупную сумму денег под большие проценты только в рублях. Такое условие дает возможность избежать рисков, которые возникают при колебаниях курса иностранной валюты.

Условия и программы вложения денег

Вы можете выгодно вложить деньги, выбрав подходящую программу инвестирования. Мы предлагаем несколько тарифов, которые определяют порядок оформления и заключения договора:

- тариф «Гарантированный»;

- тариф «Выгодный»;

- тариф «Удобный»;

- тариф «Максимальный».

Тариф определяет условия, по которым будет осуществляться вложение средств и начисление процентов.

Как вложить деньги в квартиру в строящемся доме и получить максимальную прибыль — Рынок жилья

Инвестирование средств на рынке новостроек Петербурга и Ленобласти, если действовать с умом, дело практически беспроигрышное. Прибыль инвестора напрямую зависит от грамотного выбора объекта.

Инвестиции в недвижимость не только в Петербурге, но и, пожалуй, во всем мире является одним из самых надежных способов сбережения и приумножения личного капитала. Фондовые рынки зависят от малейших макроэкономических изменений и уже не раз в новейшей истории демонстрировали свою нестабильность, паевые инвестфонды после кризиса 2008-2009 годов потеряли доверие инвесторов (во всяком случае, в России). Депозиты в надежном банке едва покрывают инфляционные издержки и подходят скорее для безопасного хранения денег, чем для извлечения существенной прибыли.

Квартира как инвестиция

Другое дело – недвижимость. Даже самые крупные макроэкономические бедствия могут привести лишь к относительно кратковременной просадке рынка, который впоследствии обязательно восстанавливает утраченные позиции. В короткой истории российского рынка недвижимости есть сразу два наглядных примера.

Сразу после дефолта августа 1998 года цены на недвижимость в Петербурге в долларовом эквиваленте (в то время объекты оценивались именно в американской валюте) упали на 15%, однако уже в феврале 1999 года цены вернулись на прежний уровень. В октябре 2008 года, достигнув своего пика, рынок недвижимости снова начало трясти из-за всемирного экономического кризиса. Тогда падение продолжалось более года и стоимость «квадрата» как на первичке, так и на вторичке упала на треть. Но опять-таки уже в начале 2010 года цены снова пошли вверх, а весной 2014-го вернулись к докризисному уровню.

Дешевая квартира без лишнего рискаПри покупке квартиры в новостройке главным фактором, влияющим на выбор потребителя, остается цена. А потому объекты с «ценником ниже рынка» пользуются >>Уже много лет как существует экспертное мнение: покупка жилья – гораздо более надежный метод инвестирования, чем другие известные способы. Разумеется, речь идет о рынке строящегося жилья, ибо на вторичке сейчас быстро заработать гораздо сложнее. Такой шанс был разве что незадолго до кризиса 2008-2009 годов, когда некоторые квартиры на вторичном рынке Петербурга за год подорожали почти вдвое. Но вряд ли есть смысл рассчитывать на повторение подобного сценария в ближайшей перспективе.

А потому объекты с «ценником ниже рынка» пользуются >>Уже много лет как существует экспертное мнение: покупка жилья – гораздо более надежный метод инвестирования, чем другие известные способы. Разумеется, речь идет о рынке строящегося жилья, ибо на вторичке сейчас быстро заработать гораздо сложнее. Такой шанс был разве что незадолго до кризиса 2008-2009 годов, когда некоторые квартиры на вторичном рынке Петербурга за год подорожали почти вдвое. Но вряд ли есть смысл рассчитывать на повторение подобного сценария в ближайшей перспективе.

Можно, конечно, купить квартиру и затем сдавать ее в аренду, однако окупится она в таком случае лет через 10-15. Это хороший вариант для тех, кто приобретает жилье «на вырост» – для собственных детей. Но нас в данном случае интересует более короткий период инвестиции – два, максимум четыре года, что подразумевает вложение денег исключительно на первичном рынке.

Разумеется, и этот способ нельзя назвать абсолютно безопасным. Риски здесь присутствуют, хотя их и меньше, чем четыре-пять лет назад. Впрочем, и абсолютно безопасного способа увеличить капитал не существует в природе.

Мастерство выбора

Ключевой момент, от которого зависит величина конечного дохода инвестора – это выбор застройщика, дома и конкретной квартиры в нем. Казалось бы, здесь все просто: самым ликвидным товаром на рынке является малогабаритное жилье, а большинство покупателей при принятии решения о покупке недвижимости руководствуется в первую очередь ценой. Значит, самый лучший вариант для инвестирования – дешевая студия или «однушка».

Однако такая стратегия верна лишь отчасти. Действительно, вкладывать деньги выгоднее в дешевые и небольшие по площади квартиры. Но, во-первых, демпингующих застройщиков, которые на старте продаж выставляют ценник сильно ниже рынка, многие специалисты советуют обходить стороной. Слишком уж велик риск вложиться в долгострой, а то и вовсе остаться без квартиры.

Во-вторых, дешевые объекты – это почти всегда плохая локация: за КАДом, вдали от метро и зачастую без всякой социальной инфраструктуры. А потому дорожают такие объекты в процессе строительства значительно медленнее, чем новостройки внутри городской черты. Не говоря уже о том, что продать жилье будет впоследствии делом нелегким.

А потому дорожают такие объекты в процессе строительства значительно медленнее, чем новостройки внутри городской черты. Не говоря уже о том, что продать жилье будет впоследствии делом нелегким.

Наличие отделки в квартире или соседство новостройки с парком интересно небольшому числу покупателей. Главное для них – это цена предложения

Наконец, в неудачно расположенном жилом комплексе к концу строительства могут быть не распроданы все квартиры, и даже малогабаритные – это бывает довольно часто. В результате при продаже такого жилья придется конкурировать с девелопером и, скорее всего, снижать цену. И это не говоря о том, что зачастую застройщики всеми силами стараются ставить палки в колеса продавцам квартир по переуступке (договорам цессии) – лишние конкуренты им не нужны.

Понятно, что какую-то прибыль инвестор (если объект будет сдан) все-таки получит. Но ради 5-7% годовых вряд ли стоило затевать столь сложную операцию, учитывая, что на обычном депозите в коммерческих банках можно заработать гораздо больше.

Вывод: лучше изначально инвестировать бóльшую сумму и вложиться в действительно перспективный проект, который за время строительства потенциально принесет прибыль не менее чем 30% от вложенных средств. Именно настолько в среднем по городу растет стоимость «квадрата» от момента старта продаж до сдачи дома.

Куда вложить деньги?

Бывают случаи, когда рост цен во время строительства дома (два-три года) может превысить 50%. Например, когда компания-новичок на рынке, имеющая в собственности или аренде хороший земельный участок в обжитых районах и сравнительно недалеко от метро, при открытии продаж специально занижает стоимость жилья. Впоследствии свою ценовую политику девелопер, разумеется, корректирует. Но удачливые и внимательные инвесторы, если не упустят момент, могут отхватить действительно лакомый кусок.

Именно удачно расположенные в обжитых или активно застраиваемых районах новостройки с хорошей транспортной доступностью дорожают сильнее всего. Еще не так давно лидерами в этом отношении были Приморский и Выборгский районы. Однако свободной земли здесь уже довольно мало и, соответственно, застройщики обращают свой взор на другие части города, в первую очередь на Московский и Красносельский районы. Здесь на ближайшие годы запланировано строительство значительных объемов жилья, а, значит, у инвесторов увеличиваются шансы на покупку квартиры на самом старте продаж, когда цена минимальна.

Еще не так давно лидерами в этом отношении были Приморский и Выборгский районы. Однако свободной земли здесь уже довольно мало и, соответственно, застройщики обращают свой взор на другие части города, в первую очередь на Московский и Красносельский районы. Здесь на ближайшие годы запланировано строительство значительных объемов жилья, а, значит, у инвесторов увеличиваются шансы на покупку квартиры на самом старте продаж, когда цена минимальна.

Самой большой популярностью у покупателей пользуются жилые комплексы эконом-класса на границе города и области и недалеко от метро

Среди других перспективных территорий выделяются Мурино, Кудрово и Шушары. Что касается Мурино, то здесь активно строится социальная инфраструктура, также есть планы по строительству двух дорог в обход поселка. Ну, а наличие станции метро «Девяткино» – это один из основных козырей данной территории.

В Кудрово строительство метро только в планах (впрочем, вполне конкретных), и как раз в этом и состоит инвестиционная привлекательность этого поселка: цены на недвижимость с вводом станции обязательно вырастут. Отметим, что некоторые специалисты именно ряд новостроек в Ленобласти считают лучшими вариантами для инвестирования, поскольку те дорожают втрое быстрее, чем расположенные в городе.

Наконец, в Шушарах стоимость «квадрата» на начальном этапе строительства в среднем самая низкая внутри городской черты. Но в качественном кирпично-монолитном доме сразу после сдачи она вполне может достичь уровня среднегородских показателей. Так, инвесторы, вложившиеся в удачные проекты три-четыре года назад, сейчас могут продать квартиры вдвое дороже, чем те стоили на этапе котлована (даже с учетом инфляции за это время прибыль все равно не опускается ниже 80%). Правда, это стало возможным во многом благодаря довольно существенному росту цен на жилье в 2010-2012 годах. В настоящее время на такую доходность рассчитывать все же не приходится.

Лучше без отделки

Что еще важно учитывать при вложении денег в объект недвижимости? Прежде всего – лучше выбирать квартиру без отделки. И уж, конечно, незачем делать ее самому после получения ключей. Как утверждают специалисты, продать квартиру гораздо проще с голыми стенами. Хотя бы из тех соображений, что покупатели сначала рассматривают самые доступные по цене варианты, а ремонт, даже самый бюджетный, приводит к росту стоимости.

И уж, конечно, незачем делать ее самому после получения ключей. Как утверждают специалисты, продать квартиру гораздо проще с голыми стенами. Хотя бы из тех соображений, что покупатели сначала рассматривают самые доступные по цене варианты, а ремонт, даже самый бюджетный, приводит к росту стоимости.

Кроме того, потенциальные приобретатели жилья часто обращают внимание на вид из окна. Соответственно, для инвестиционных целей желательно выбирать квартиры на верхних этажах и чтобы окна не выходили на стену соседнего корпуса или унылую промзону. Какие у будущей квартиры будут видовые характеристики, можно предугадать еще на этапе котлована.

При выставлении квартиры на продажу лучше всегда закладывать в цену возможность торга. Тогда можно будет с легким сердцем сбросить 1-2% заявленной стоимости в целях ускорения сделки. Специалисты советуют собственникам (если жилье продается для дальнейшего инвестирования) заранее определиться со следующим проектом – чтобы деньги не «зависли». Наконец, на успех продажи влияет и сезонность. Так, пик спроса в нашем городе приходится на вторую половину весны (апрель-май).

Текст: Павел Гинёв Коллаж: Владимир Щербаков

Инвестиции 2021: куда вложить деньги

Пандемия коронавируса продолжает бушевать. Фондовые рынки и инвесторы замерли в ожидании того, что принесет новый 2021 год. Но жизнь продолжается, и нужно наращивать инвестиционный портфель.

разбиралось, во что можно вложить деньги в 2021 году и почему эти способы действительно могут стать доходными.

Деньги, акции, квартиры: топ-3 оптимальных варианта для инвестирования в 2021 году

- Старые добрые наличные

Из-за печальных тенденций 2020 года лучшей инвестиционной стратегией может оказаться наращивание денежных резервов. Прибыль будет не очень большой, но это гарантированная финансовая подушка, которая может помочь подготовиться к тому, что будет дальше.

Прибыль будет не очень большой, но это гарантированная финансовая подушка, которая может помочь подготовиться к тому, что будет дальше.

Важный принцип диверсификации своего инвестиционного портфеля – разделение активов на разные валюты. Инвесторы рекомендуют выбрать несколько валют, например, доллар США, евро и юань. Ключевой показатель для выбора валюты – спрос на нее, потому что ликвидные валюты являются более доходными.

Подписывайтесь на нас в Google News!Никто не может точно сказать, в каком направлении будет двигаться фондовый рынок в 2021 году, но, как пишет Forbes, инвестирование в акции всегда сводилось к игре по средним показателям. Средние значения существенно поддерживают сохранение крупных позиций по акциям.

Например, стоит рассмотреть биотехнологии. Они могут оставаться сильным сектором в 2021 году независимо от того, что делает рынок в целом. Перспективны и некоторые сырьевые секторы. Прогнозируют, что мировая экономика снова начинает работать и цены на сырье ускорят рост.

Учитывая неуклонный рост цен на жилую недвижимость, а также турбулентность на рынке коммерческой недвижимости, в 2021 году этот сектор действительно выглядит неоднозначным. Но именно поэтому он, возможно, и заслуживает более пристального внимания в наступившем году.

Еще одна причина рассмотреть возможность инвестирования в недвижимость — это противодействие фондовому рынку. Недвижимость часто показывает хорошие результаты во время спада фондового рынка, поскольку инвесторы ищут альтернативные вложения в акции, пишет Forbes.

Искусство, алкоголь и жуки: альтернативные инвестиции в 2021 годуНовый 2021 год продолжает омрачать перспективы фондовых рынков из-за пандемии коронавируса. В ответ на это агентство Bloomberg Wealth предложило идеи активов, которые способны противостоять превратностям экономики 21 века. Некоторые из этих альтернатив представляют собой вариацию привычных инвестиций, иные являются совершенно новыми, а третьи просто странными. Их объединяет одно: чтобы вложить в них деньги, необязательно быть сверхбогатым.

Их объединяет одно: чтобы вложить в них деньги, необязательно быть сверхбогатым.

- Бочонок виски

За последние годы бутылки 95-летнего шотландского виски ушли на аукционах за $1-2 млн, однако предприимчивые коллекционеры покупают виски не бутылками, а бочками. С возрастом напиток становится только лучше, а бочки из американского или европейского дуба специально пропитывают ванилью или карамелью. Цены на бочки начинаются от $11 тыс. и могут доходить до $700 тыс.

В связи с ростом спроса в Азии в 2021 году есть хорошие основания для таких покупок: стоимость редкого виски за последнее десятилетие взлетела на 564%, и этот актив, согласно отчету Knight Frank 2020 Wealth Report, превзошел не только хорошее вино, но и любой другой роскошный актив.

- Права на музыку

Сейчас сильное влияние на музыку оказывают социальные сети: например, видео в TikTok с мужчиной, катающимся на скейтборде под песню Fleetwood Mac «Dreams», сделало трек 44-летней давности одним из неожиданных хитов года. После чего два основных автора песен Fleetwood Mac — Линдси Бэкингем и Стиви Никс — в последние недели по отдельности продали права на свои песни. А в декабре 2020 года Боб Дилан продал весь свой сборник песен Universal Music Group примерно за $300 млн.

Возможность для инвесторов заключается в том, чтобы найти способ получить часть прибыли. А современная революция потокового вещания делает новую и старую музыку более ценной. Однако инвестировать в каталоги таких легенд, как Дилан, непросто, а приливы и отливы в музыкальном бизнесе непредсказуемы.

- Фермы насекомых

Идея употребления в пищу насекомых может отпугнуть некоторых людей, но она становится все более интересной, поскольку рассматривает насекомых как жизнеспособный и необходимый источник питания в связи с перенаселением и изменениями климата, сокращающими производство продуктов питания в мире. Например, насекомых можно разводить на гораздо меньших площадях и за меньшие деньги, чем животных, что могло бы уменьшить вырубку лесов под пастбища в Бразилии и Африке.

Инвесторы и предприниматели вкладывают серьезные средства в выращивание богатых белком насекомых. Брюссельская фирма Astanor Ventures в прошлом году привлекла $325 млн инвестиций в устойчивые агропродовольственные стартапы. Такие фонды, как Astanor Ventures, обслуживают состоятельные семьи, но отдельные лица могут подать заявку на вхождение в эти фонды с минимальными инвестициями в размере $305 тыс.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

10 лучших инвестиций в 2021 году

Для обеспечения комфортного будущего большинству людей абсолютно необходимы инвестиции. Как показал кризис с коронавирусом, кажущуюся стабильной экономику можно быстро перевернуть с ног на голову, оставив тех, кто не подготовился, бороться за доходы. Но те, кто смог удержать свои вложения, возможно, преуспели, поскольку рынок зафиксировал новые исторические максимумы во второй половине прошлого года.

Если вы уже получили выплату по стимулирующему чеку на 600 долларов — или ожидаете новую выплату на 1400 долларов в третьем раунде помощи — и вам не нужны эти деньги для краткосрочных расходов, инвестирование может иметь большой смысл.Вместо того, чтобы хранить деньги на беспроцентном текущем счете, вы могли бы приумножить деньги, вложив их вместо этого.

Но с учетом того, что некоторые акции имеют астрономическую оценку, какие шаги следует предпринять инвесторам в 2021 году? Одна из идей состоит в том, чтобы иметь сочетание более безопасных инвестиций и более рискованных и прибыльных.

Зачем инвестировать?

Инвестирование может предоставить вам еще один источник дохода, пополнить ваш пенсионный фонд или даже вывести вас из финансового кризиса. Прежде всего, инвестирование увеличивает ваше богатство, помогая вам достичь ваших финансовых целей и со временем увеличивая вашу покупательную способность. Или, может быть, вы недавно продали свой дом или заработали немного денег. Это мудрое решение позволить этим деньгам работать на вас.

Или, может быть, вы недавно продали свой дом или заработали немного денег. Это мудрое решение позволить этим деньгам работать на вас.

Хотя инвестирование может увеличить богатство, вам также необходимо сбалансировать потенциальную прибыль с сопутствующим риском.

Есть много способов инвестировать — от очень безопасных вариантов, таких как CD и счета денежного рынка, до опционов со средним риском, таких как корпоративные облигации, и даже вариантов с более высоким риском, таких как фондовые индексные фонды. Это отличная новость, потому что это означает, что вы можете найти инвестиции, которые предлагают различную доходность и соответствуют вашему профилю риска.Это также означает, что вы можете комбинировать инвестиции для создания всестороннего и диверсифицированного, то есть более безопасного, портфеля.

Вот лучшие инвестиции в 2021 году:

- Высокодоходные сберегательные счета

- Депозитные сертификаты

- Фонды государственных облигаций

- Фонды краткосрочных корпоративных облигаций

- Индексные фонды S&P 500

- Дивидендные фонды

- Индексные фонды Nasdaq-100

- Аренда жилья

- Фонды муниципальных облигаций

- Криптовалюта

Обзор: Лучшие инвестиции в 2021 году

1.Высокодоходные сберегательные счета

Так же, как сберегательный счет, приносящий гроши в обычном банке, высокодоходные сберегательные онлайн-счета являются доступным средством для получения наличных. С меньшими накладными расходами вы обычно можете получать гораздо более высокие процентные ставки в онлайн-банках. Кроме того, вы обычно можете получить доступ к деньгам, быстро переведя их в свой основной банк или, возможно, даже через банкомат.

Сберегательный счет — хорошее средство для тех, кому в ближайшем будущем понадобится доступ к наличным деньгам.

Лучшая инвестиция для Высокодоходный сберегательный счет хорошо работает для инвесторов, не склонных к риску, и особенно для тех, кому нужны деньги в краткосрочной перспективе и которые хотят избежать риска того, что они не получат свои деньги обратно.

Банки, которые предлагают эти счета, застрахованы FDIC, поэтому вам не нужно беспокоиться о потере депозита. Хотя высокодоходные сберегательные счета считаются безопасными инвестициями, как и компакт-диски, вы рискуете заработать меньше при реинвестировании из-за инфляции.

ЛиквидностьНакопительные счета настолько же ликвидны, насколько и ваши деньги. Вы можете добавить или удалить средства в любое время, хотя ваш банк может по закону ограничить вас до шести снятий за период выписки, если он решит это сделать.

2. Депозитные сертификаты

Депозитные сертификаты или компакт-диски выпускаются банками и обычно предлагают более высокую процентную ставку, чем сберегательные счета.

Эти срочные вклады с федеральным страхованием имеют определенные сроки погашения, которые могут варьироваться от нескольких недель до нескольких лет.Поскольку это «срочные вклады», вы не можете снимать деньги в течение определенного периода времени без штрафных санкций.

При использовании компакт-диска финансовое учреждение выплачивает вам проценты через регулярные промежутки времени. По истечении срока вы получите обратно свою первоначальную основную сумму и все начисленные проценты. Покупки в Интернете выгодны по самым выгодным ценам.

Благодаря своей безопасности и более высокой выплате компакт-диски могут быть хорошим выбором для пенсионеров, которым не нужен немедленный доход и которые могут немного сберечь свои деньги.Но существует множество типов компакт-дисков, которые соответствуют вашим потребностям, и поэтому вы все равно можете воспользоваться преимуществами более высоких цен на компакт-диски.

Лучшее вложение для Компакт-диск хорошо подходит для инвесторов, не склонных к риску, особенно для тех, кому нужны деньги в определенное время и которые могут связать свои деньги в обмен на немного большую доходность, чем они могли бы найти на сберегательном счете .

CD считаются безопасными инвестициями. Но они несут риск реинвестирования — риск того, что при падении процентных ставок инвесторы заработают меньше, если реинвестируют основную сумму и проценты в новые компакт-диски с более низкими ставками, как мы видели в 2020 году.Противоположный риск состоит в том, что ставки вырастут, и инвесторы не смогут воспользоваться преимуществом, потому что они уже заблокировали свои деньги на компакт-дисках.

Рассмотрите возможность создания компакт-дисков с лестницей — вложения денег в компакт-диски разных сроков — так, чтобы все ваши деньги не были привязаны к одному инструменту на долгое время. Важно отметить, что инфляция и налоги могут значительно снизить покупательную способность ваших инвестиций.

ЛиквидностьCD не так ликвидны, как сберегательные счета или счета денежного рынка, потому что вы блокируете свои деньги до тех пор, пока CD не достигнет срока погашения — часто на месяцы или годы.Можно получить деньги раньше, но за это часто придется заплатить штраф.

3. Фонды государственных облигаций

Фонды государственных облигаций — это паевые инвестиционные фонды или ETF, которые инвестируют в долговые ценные бумаги, выпущенные правительством США и его агентствами.

Фонды инвестируют в долговые инструменты, такие как казначейские векселя, казначейские облигации, казначейские облигации и ценные бумаги с ипотечным покрытием, выпущенные спонсируемыми государством предприятиями, такими как Fannie Mae и Freddie Mac. Эти фонды государственных облигаций хорошо подходят для инвесторов с низким уровнем риска.

Эти фонды также могут быть хорошим выбором для начинающих инвесторов и тех, кто ищет денежный поток.

Лучшая инвестиция для Фонды государственных облигаций могут хорошо работать для инвесторов, не склонных к риску, хотя некоторые типы фондов (например, фонды долгосрочных облигаций) могут колебаться намного больше, чем краткосрочные фонды, из-за изменений в процентных ставках показатель.

Фонды, которые инвестируют в государственные долговые инструменты, считаются одними из самых безопасных вложений, поскольку облигации обеспечены полной надежностью и кредитом США.Правительство С.

Однако, как и другие паевые инвестиционные фонды, сам фонд не имеет государственной поддержки и подвержен таким рискам, как колебания процентных ставок и инфляция. Если инфляция возрастет, покупательная способность может снизиться. Если процентные ставки повышаются, цены существующих облигаций падают; и если процентные ставки снижаются, цены существующих облигаций вырастут. Риск процентной ставки выше для долгосрочных облигаций.

ЛиквидностьДоли фонда облигаций высоколиквидны, но их стоимость колеблется в зависимости от среды процентных ставок.

4. Фонды краткосрочных корпоративных облигаций

Корпорации иногда привлекают деньги путем выпуска облигаций для инвесторов, которые могут быть объединены в фонды облигаций, которые владеют облигациями, выпущенными потенциально сотнями корпораций. Краткосрочные облигации имеют средний срок погашения от одного до пяти лет, что делает их менее подверженными колебаниям процентных ставок, чем средне- или долгосрочные облигации.

Фонды корпоративных облигаций могут быть отличным выбором для инвесторов, которым нужен денежный поток, например для пенсионеров или тех, кто хочет снизить общий риск своего портфеля, но при этом получить доход.

Лучшее вложение для

Фонды краткосрочных корпоративных облигаций могут быть хороши для не склонных к риску инвесторов, которые хотят немного большей доходности, чем фонды государственных облигаций.

Риск

Как и в случае с другими фондами облигаций, фонды краткосрочных корпоративных облигаций не застрахованы FDIC. Фонды краткосрочных облигаций инвестиционного уровня часто приносят инвесторам более высокую доходность, чем фонды государственных и муниципальных облигаций.

Но большее вознаграждение сопряжено с дополнительным риском. Всегда есть шанс, что компаниям будет понижен кредитный рейтинг или они столкнутся с финансовыми проблемами и дефолтом по облигациям.Чтобы снизить этот риск, убедитесь, что ваш фонд состоит из высококачественных корпоративных облигаций.

Ликвидность

Вы можете покупать или продавать акции своего фонда каждый рабочий день. Кроме того, обычно вы можете реинвестировать дивиденды дохода или сделать дополнительные инвестиции в любое время. Просто имейте в виду, что возможны потери капитала.

5. Индексные фонды S&P 500

Если вы хотите добиться более высокой доходности, чем более традиционные банковские продукты или облигации, хорошей альтернативой является индексный фонд S&P 500, хотя он отличается большей волатильностью.

Фонд основан на сотнях крупнейших американских компаний, то есть в него входят многие из самых успешных компаний мира. Например, Amazon и Berkshire Hathaway — две самые известные компании-участники индекса.

Как почти любой фонд, индексный фонд S&P 500 предлагает немедленную диверсификацию, позволяя вам владеть частью всех этих компаний. В фонд входят компании из всех отраслей, что делает его более устойчивым, чем многие инвестиции.Со временем индекс приносил около 10% годовых. Эти фонды могут быть приобретены с очень низкими коэффициентами расходов (сколько взимает управляющая компания за управление фондом), и они являются одними из лучших индексных фондов.

Индексный фонд S&P 500 — отличный выбор для начинающих инвесторов, поскольку он обеспечивает широкий, диверсифицированный доступ к фондовому рынку.

Лучшая инвестиция дляИндексный фонд S&P 500 — хороший выбор для любого инвестора в акции, который ищет диверсифицированные инвестиции и может оставаться инвестированным в течение как минимум трех-пяти лет.

Риск Фонд S&P 500 — один из наименее рискованных способов инвестирования в акции, поскольку он состоит из ведущих компаний рынка. Конечно, он по-прежнему включает акции, поэтому он будет более волатильным, чем облигации или любые банковские продукты. Он также не застрахован государством, поэтому вы можете потерять деньги из-за колебаний стоимости. Однако с течением времени индекс показал неплохие результаты.

Конечно, он по-прежнему включает акции, поэтому он будет более волатильным, чем облигации или любые банковские продукты. Он также не застрахован государством, поэтому вы можете потерять деньги из-за колебаний стоимости. Однако с течением времени индекс показал неплохие результаты.

Индекс закрыл 2020 год вблизи рекордных максимумов после сильного отскока, поэтому инвесторы могут захотеть действовать осторожно и придерживаться своего долгосрочного инвестиционного плана, а не торопиться.

ЛиквидностьИндексный фонд S&P 500 является высоколиквидным, и инвесторы смогут купить или продать его в любой день открытия рынка.

6. Дивидендные фонды акций

Даже ваши вложения на фондовый рынок могут стать немного безопаснее с акциями, по которым выплачиваются дивиденды.

Дивиденды — это часть прибыли компании, которая может выплачиваться акционерам, как правило, ежеквартально. Располагая дивидендными акциями, вы можете не только получить прибыль от своих инвестиций за счет долгосрочного повышения рыночной стоимости, но и заработать деньги в краткосрочной перспективе.

Покупка отдельных акций, независимо от того, выплачивают они дивиденды или нет, больше подходит для средних и продвинутых инвесторов. Но вы можете купить их группу в фондовый фонд и снизить риск.

Лучшая инвестиция дляДивидендные фонды акций — хороший выбор практически для любого инвестора в акции, но могут быть лучше для тех, кто ищет доход. Они могут оказаться привлекательными для тех, кому нужен доход и которые могут продолжать инвестировать в течение более длительного периода времени.

РискКак и любые инвестиции в акции, дивидендные акции сопряжены с риском.Они считаются более безопасными, чем акции роста или другие недивидендные акции, но вы должны тщательно выбирать свой портфель.

Убедитесь, что вы инвестируете в компании с солидной историей увеличения дивидендов, а не выбираете компании с самой высокой текущей доходностью. Это могло быть признаком грядущих неприятностей. Однако даже хорошо зарекомендовавшие себя компании могут пострадать от кризиса, поэтому хорошая репутация, наконец, не является защитой от сокращения компанией дивидендов или их полного устранения.

Это могло быть признаком грядущих неприятностей. Однако даже хорошо зарекомендовавшие себя компании могут пострадать от кризиса, поэтому хорошая репутация, наконец, не является защитой от сокращения компанией дивидендов или их полного устранения.

Вы можете покупать и продавать свой фонд в любой день, когда рынок открыт, и ежеквартальные выплаты являются ликвидными.Долгосрочные инвестиции являются ключевыми для получения максимальной отдачи от ваших дивидендных вложений в акции. Вы должны стремиться реинвестировать свои дивиденды для получения максимальной прибыли.

7. Индексные фонды Nasdaq-100

Индексные фонды, основанные на Nasdaq-100, являются отличным выбором для инвесторов, которые хотят иметь доступ к одним из крупнейших и лучших технологических компаний без необходимости выбирать победителей и проигравших или иметь для анализа конкретных компаний.

Фонд основан на 100 крупнейших компаниях Nasdaq, что означает, что они входят в число самых успешных и стабильных.К таким компаниям относятся Apple и Facebook, каждая из которых составляет большую часть общего индекса. Microsoft — еще одна известная компания-член.

Индексный фонд Nasdaq-100 предлагает вам немедленную диверсификацию, так что ваш портфель не будет подвержен банкротству какой-либо отдельной компании. Лучшие индексные фонды Nasdaq взимают очень низкий коэффициент расходов, и они представляют собой дешевый способ владеть всеми компаниями в индексе.

Лучшая инвестиция для

Индексный фонд Nasdaq-100 — хороший выбор для инвесторов в акции, которые стремятся к росту и хотят иметь дело со значительной волатильностью.Инвесторы должны иметь возможность держать его не менее трех-пяти лет.

Риск

Как и любая публично торгуемая акция, эта совокупность акций также может двигаться вниз. В то время как Nasdaq-100 включает одни из самых сильных технологических компаний, эти компании также обычно являются одними из самых высоко оцененных. Такая высокая оценка означает, что они, вероятно, склонны к быстрому падению во время спада, хотя они могут снова вырасти во время восстановления экономики.

Такая высокая оценка означает, что они, вероятно, склонны к быстрому падению во время спада, хотя они могут снова вырасти во время восстановления экономики.

Ликвидность

Как и другие публичные индексные фонды, индексный фонд Nasdaq легко конвертируется в наличные деньги в любой день открытия рынка.

8. Аренда жилья

Аренда жилья может быть отличным вложением, если у вас есть желание управлять своей собственностью. А поскольку в последнее время ставки по ипотечным кредитам достигли рекордно низкого уровня, это может быть прекрасным временем для финансирования покупки новой недвижимости, хотя нестабильная экономика может усложнить ее фактическое управление, поскольку арендаторы могут с большей вероятностью объявить дефолт из-за безработицы. .

Чтобы продолжить этот путь, вам нужно будет выбрать подходящую недвижимость, профинансировать ее или купить сразу, поддерживать ее и иметь дело с арендаторами.Вы можете преуспеть, если будете делать разумные покупки. Однако вам не понравится легкость покупки и продажи активов на фондовой бирже одним щелчком мыши или касанием на устройстве с подключением к Интернету. Хуже того, вам, возможно, придется терпеть случайные звонки в 3 часа ночи о сломанной трубе.

Но если вы будете удерживать свои активы в течение долгого времени, постепенно выплачивать долги и повышать арендную плату, у вас, вероятно, будет мощный денежный поток, когда придет время выходить на пенсию.

Лучшая инвестиция дляАренда жилья — хорошая инвестиция для долгосрочных инвесторов, которые хотят управлять своей собственностью и генерировать регулярный денежный поток.

Риск Как и за любой актив, за жилье можно переплатить, как выяснили инвесторы в середине 2000-х годов. При низких процентных ставках и ограниченном предложении жилья цены на жилье в 2020 году резко выросли, несмотря на трудности, с которыми сталкивается экономика в целом. Кроме того, нехватка ликвидности может стать проблемой, если вам когда-либо понадобится быстро получить доступ к наличным деньгам.

Жилье относится к наименее ликвидным инвестициям, поэтому, если вам срочно нужны наличные, инвестирование в арендуемую недвижимость может быть не для вас (хотя возможен рефинансирование наличными).А если вы продаете, брокер может взять до 6 процентов от максимальной цены продажи в качестве комиссии.

9. Фонды муниципальных облигаций

Фонды муниципальных облигаций инвестируют в различные муниципальные облигации, или муниципальные облигации, выпущенные правительствами штата и местными органами власти. Заработанные проценты, как правило, не облагаются федеральным подоходным налогом, а также могут освобождаться от налогов штата и местных налогов, что делает их особенно привлекательными в штатах с высокими налогами.

Облигации Muni можно покупать индивидуально, через паевой инвестиционный фонд или биржевой фонд.Вы можете проконсультироваться с финансовым консультантом, чтобы подобрать для вас подходящий тип инвестиций, но вы можете выбрать те, которые находятся в вашем штате или местности, для получения дополнительных налоговых преимуществ.

Фонды муниципальных облигаций отлично подходят для начинающих инвесторов, потому что они предлагают диверсифицированные позиции, при этом инвестору не нужно анализировать отдельные облигации. Они также хороши для инвесторов, которым нужен денежный поток.

Лучшее вложение за

Муниципальные облигации — хороший выбор для инвесторов, живущих в штатах с высокими налогами, что позволяет им избежать сборов и получать доход.Их более низкая доходность может сделать их менее привлекательными для инвесторов в странах с низкими налогами или государствами с низкими налогами.

Риск

Отдельные облигации несут риск дефолта, что означает, что эмитент лишается возможности производить дальнейшие выплаты дохода или основной суммы долга. Города и штаты не часто становятся банкротами, но это может случиться, и исторически муниципальные облигации были очень безопасными, хотя тяжелый 2020 год немного поставил эту безопасность под сомнение.

Облигации также могут быть отзывными, что означает, что эмитент возвращает основную сумму и погашает облигацию до даты погашения облигации.Это приводит к потере будущих процентных выплат инвестору. Облигационный фонд позволяет распределить потенциальные риски дефолта и досрочного погашения, владея большим количеством облигаций, тем самым смягчая удар негативных сюрпризов от небольшой части портфеля.

Ликвидность

Вы можете покупать или продавать акции своего фонда каждый рабочий день. Кроме того, вы, как правило, можете реинвестировать дивиденды дохода или сделать дополнительные инвестиции в любое время.

10. Криптовалюта

Криптовалюта — это своего рода цифровая электронная валюта, предназначенная для использования в качестве средства обмена.Он стал популярным в последнее десятилетие, когда биткойн стал ведущей цифровой валютой. Криптовалюта стала популярной, особенно в последние несколько лет, поскольку доллары влетели в актив, подняв цены и привлекая к действию еще больше трейдеров.

Биткойн — самая доступная криптовалюта, и ее цена сильно колеблется, что привлекает многих трейдеров. Например, с цены ниже 10000 долларов за монету в начале 2020 года биткойн взлетел примерно до 30000 долларов в начале 2021 года.Вскоре после этого он увеличился вдвое.

В отличие от других активов, перечисленных здесь, он не поддерживается Федеральной корпорацией по страхованию депозитов (FDIC) или денежными средствами правительства или компании. Его ценность определяется исключительно тем, сколько трейдеры будут за это платить.

Лучшая инвестиция дляКриптовалюта хороша для инвесторов, ищущих риска, которые не будут возражать, если их вложения упадут до нуля в обмен на возможность гораздо более высокой доходности. Это не лучший выбор для инвесторов, не склонных к риску, или тех, кто нуждается в надежных инвестициях.

Риск Криптовалюта имеет очень значительные риски, в том числе те, которые могут превратить любую отдельную валюту в полный ноль, например быть вне закона. Цифровые валюты очень волатильны и могут стремительно падать (или расти) даже в течение очень коротких периодов времени, а цена полностью зависит от того, сколько трейдеры будут платить. Трейдеры также подвергаются некоторому риску быть взломанными, учитывая некоторые громкие кражи в прошлом.

Цифровые валюты очень волатильны и могут стремительно падать (или расти) даже в течение очень коротких периодов времени, а цена полностью зависит от того, сколько трейдеры будут платить. Трейдеры также подвергаются некоторому риску быть взломанными, учитывая некоторые громкие кражи в прошлом.

Криптовалюты, как правило, ликвидны, особенно такие основные, как Биткойн и Эфириум, и вы можете покупать и продавать их в любое время суток.Однако комиссионные по ним, как правило, очень высоки (по сравнению с типичными инвестициями, такими как акции), и вам нужно будет увидеть значительное повышение, чтобы просто выйти на уровень безубыточности. Поэтому важно найти лучшего брокера, чтобы свести к минимуму эти расходы.

На что обратить внимание

Когда вы решаете, во что инвестировать, вам нужно учитывать ряд факторов, в том числе вашу терпимость к риску, временной горизонт, ваши знания об инвестировании и то, сколько вы можете инвестировать.

Если вы хотите приумножить богатство, вы можете выбрать менее рискованные инвестиции, которые приносят скромную прибыль, или вы можете взять на себя больший риск и стремиться к более высокой доходности.Или вы можете использовать сбалансированный подход, имея абсолютно безопасные денежные вложения, но при этом оставляя себе возможность для долгосрочного роста.

Лучшие инвестиции на 2021 год позволяют делать и то, и другое, с разными уровнями риска и доходности.

Допуск к риску

Допуск к риску означает, насколько вы можете выдержать колебания стоимости ваших инвестиций. Готовы ли вы пойти на большой риск, чтобы потенциально получить большую прибыль? Или вам нужно более консервативное портфолио? Терпимость к риску может быть психологической, а не только той, которую требует ваша личная финансовая ситуация.

Консервативным инвесторам или тем, кто приближается к пенсии, может быть удобнее направлять больший процент своих портфелей на менее рискованные инвестиции. Они также отлично подходят для людей, откладывающих как на краткосрочные, так и на среднесрочные цели. Если рынок станет нестабильным, вложения в компакт-диски и другие счета, защищенные FDIC, не потеряют в цене и будут там, когда они вам понадобятся.

Они также отлично подходят для людей, откладывающих как на краткосрочные, так и на среднесрочные цели. Если рынок станет нестабильным, вложения в компакт-диски и другие счета, защищенные FDIC, не потеряют в цене и будут там, когда они вам понадобятся.

Те, у кого более сильный желудок, и работники, все еще накапливающие пенсионное яйцо, вероятно, будут лучше справляться с более рискованными портфелями, если они диверсифицируются.Более длительный временной горизонт позволяет, например, выдержать волатильность акций и воспользоваться их потенциально более высокой доходностью.

Временной горизонт

Временной горизонт означает просто, когда вам нужны деньги. Деньги нужны завтра или через 30 лет? Вы откладываете деньги на первоначальный взнос за дом через три года или собираетесь потратить свои деньги на пенсию? Временной горизонт определяет, какие виды инвестиций более уместны.

Если у вас более короткий временной горизонт, вам нужно, чтобы деньги находились на счете в определенный момент времени и не были связаны.А это означает, что вам нужны более безопасные инвестиции, такие как сберегательные счета, компакт-диски или, возможно, облигации. Они меньше колеблются и, как правило, безопаснее.

Если у вас более длительный временной горизонт, вы можете позволить себе пойти на некоторые риски с более высокой доходностью, но более волатильными инвестициями. Ваш временной горизонт позволяет вам пережить взлеты и падения рынка, надеюсь, на пути к более высокой долгосрочной доходности. При более длительном временном горизонте вы можете инвестировать в акции и фонды акций, а затем иметь возможность удерживать их не менее трех-пяти лет.

Важно, чтобы ваши инвестиции соответствовали вашему временному горизонту. Вы же не хотите вкладывать деньги за аренду в следующем месяце на фондовый рынок и надеяться, что они появятся там, когда они вам понадобятся.

Ваши знания

Ваши знания об инвестировании играют ключевую роль в том, во что вы инвестируете. Такие инвестиции, как сберегательные счета и компакт-диски, не требуют особых знаний, тем более, что ваш счет защищен FDIC. Но рыночные продукты, такие как акции и облигации, требуют больше знаний.

Если вы хотите инвестировать в активы, требующие дополнительных знаний, вам нужно развить их понимание. Например, если вы хотите инвестировать в отдельные акции, вам нужно хорошо знать компанию, отрасль, продукты, конкурентную среду, финансы компании и многое другое. У многих нет времени вкладывать средства в этот процесс.

Однако есть способы воспользоваться преимуществами рынка, даже если у вас мало знаний. Один из лучших — индексный фонд, который включает коллекцию акций.Если какая-либо отдельная акция работает плохо, это, скорее всего, не сильно повлияет на индекс. По сути, вы инвестируете в доходность десятков, если не сотен акций, что, скорее, является ставкой на общую динамику рынка.

Итак, вы захотите понять свои знания и их пределы, когда думаете об инвестициях.

Сколько вы можете инвестировать

Сколько вы можете вложить в инвестицию? Чем больше денег вы можете вложить, тем больше вероятность того, что стоит исследовать более рискованные и прибыльные инвестиции.

Если вы можете принести больше денег, возможно, стоит потратить время, необходимое для понимания конкретной акции или отрасли, поскольку потенциальные выгоды намного выше, чем при использовании банковских продуктов, таких как компакт-диски.

В противном случае это может не стоить вашего времени. Таким образом, вы можете придерживаться банковских продуктов или обратиться к ETF или паевым инвестиционным фондам, которые требуют меньше временных вложений. Эти продукты также могут хорошо работать для тех, кто хочет добавлять в аккаунт постепенно, как это делают участники 401 (k).

Как инвестировать свой стимулирующий чек

Если вы получили стимулирующий чек и думаете об инвестировании, вам нужно сначала рассмотреть несколько вопросов. Инвестирование предназначено для денег, без которых вы можете жить, а не для денег, которые вам понадобятся в ближайшее время:

- У вас есть немедленные расходы, с которыми у вас могут возникнуть проблемы с оплатой?

- Есть ли у вас чрезвычайный фонд, в котором накоплены как минимум шесть месяцев?

- У вас есть значительная непогашенная задолженность?

Прежде чем делать инвестиции, важно контролировать свое текущее финансовое положение.

У вас есть несколько способов вложить деньги, включая варианты, указанные выше. Если вы хотите инвестировать в акции, облигации или фонды, вам понадобится счет у брокера. Если вы предпочитаете, чтобы за вас инвестировал кто-то другой, отличный вариант — обратиться к робо-консультанту. Вы заплатите небольшую комиссию за управление, а все остальное сделает робот-консультант.

Если вы новый инвестор, подумайте о том, чтобы выбрать более безопасные варианты инвестирования. Такие инвестиции, как индексный фонд S&P 500 или индексный фонд Nasdaq-100, как правило, безопаснее, чем отдельные акции.Робо-консультант также может помочь вам с этим выбором, и цена будет разумной.

Bottom line

Инвестирование может быть отличным способом накопления вашего богатства с течением времени, и у инвесторов есть ряд вариантов инвестирования, от безопасных активов с более низкой доходностью до более рискованных и более прибыльных. Этот диапазон означает, что вам нужно понимать плюсы и минусы каждого варианта инвестирования, чтобы принять обоснованное решение. Поначалу это кажется сложным, но многие инвесторы управляют своими собственными активами.

Но первый шаг к инвестированию на самом деле прост: открытие брокерского счета.Инвестиции могут быть на удивление доступными, даже если у вас мало денег. (Вот некоторые из лучших брокеров на выбор, если вы только начинаете.)

Обзор 10 лучших инвестиций в 2021 году

- Высокодоходные сберегательные счета

- Депозитные сертификаты

- Фонды государственных облигаций

- Фонды краткосрочных корпоративных облигаций

- Индексные фонды S&P 500

- Дивидендные фонды

- Индексные фонды Nasdaq-100

- Аренда жилья

- Фонды муниципальных облигаций

- Криптовалюта

Подробнее:

От редакции: всем инвесторам рекомендуется провести собственное независимое исследование инвестиционных стратегий, прежде чем принимать инвестиционное решение. Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

Кроме того, инвесторам сообщают, что результаты прошлых инвестиционных продуктов не являются гарантией повышения цен в будущем.

12 лучших инвестиций для любого возраста и дохода

Термин «инвестирование» может вызывать в воображении образы неистовой Нью-Йоркской фондовой биржи, или, возможно, вы думаете, что это что-то предназначенное только для тех, кто более богат, старше или продвинулся в своей карьере, чем вы. Но это далеко от истины.

При ответственном подходе инвестирование — лучший способ приумножить ваши деньги, и большинство типов инвестиций доступны практически любому, независимо от возраста, дохода или карьеры.Однако такие факторы будут влиять на то, какие инвестиции лучше всего подходят для вас в данный момент.

Например, у человека, близкого к пенсионному, со здоровым гнездом, скорее всего, будет совсем другой инвестиционный план, чем у того, кто только начинает свою карьеру и не о каких сбережениях говорить. Ни один из этих людей не должен избегать инвестирования; им следует просто выбрать наилучшие вложения в соответствии с их индивидуальными обстоятельствами.

Вот 12 лучших инвестиций для рассмотрения, как правило, в порядке убывания риска.Имейте в виду, что меньший риск обычно означает меньшую доходность.

12 лучших инвестиций

1. Высокодоходные сберегательные счета

Онлайн-сберегательные счета и счета для управления денежными средствами обеспечивают более высокую доходность, чем вы получите на традиционных банковских сберегательных или текущих счетах. Счета управления денежными средствами похожи на гибрид сберегательного и текущего счета: они могут выплачивать процентные ставки, аналогичные сберегательным счетам, но обычно предлагаются брокерскими фирмами и могут поставляться с дебетовыми картами или чеками.

Подходит для: Сберегательные счета лучше всего подходят для краткосрочных сбережений или денег, к которым вам нужно получать доступ только от случая к случаю — подумайте о фонде для чрезвычайных ситуаций или отпуске. Операции со сберегательного счета ограничены шестью в месяц. Счета управления денежными средствами предлагают большую гибкость и аналогичные, а в некоторых случаях более высокие процентные ставки.

Операции со сберегательного счета ограничены шестью в месяц. Счета управления денежными средствами предлагают большую гибкость и аналогичные, а в некоторых случаях более высокие процентные ставки.

Если вы новичок в сбережении и инвестировании, хорошее эмпирическое правило состоит в том, чтобы сохранить от трех до шести месяцев расходов на жизнь в таком аккаунте, прежде чем выделять больше на инвестиционные продукты, расположенные ниже в этом списке.

Где открыть счет для управления денежными средствами: инвестиционные компании и роботы-консультанты, такие как Betterment и SoFi, предлагают конкурентоспособные ставки на счетах для управления денежными средствами.

2. Депозитные сертификаты

CD — это сберегательный счет с федеральной страховкой, который предлагает фиксированную процентную ставку в течение определенного периода времени.

Подходит для: компакт-диск для денег, которые, как вы знаете, вам понадобятся в определенный день в будущем (например, для оплаты дома или на свадьбу). Обычно срок составляет один, три и пять лет, поэтому, если вы пытаетесь безопасно увеличить свои деньги для конкретной цели в течение заранее определенного периода времени, компакт-диски могут быть хорошим вариантом.Однако важно отметить, что, чтобы получить деньги от компакт-диска раньше, вам, вероятно, придется заплатить комиссию. Как и в случае с другими видами инвестиций, не покупайте компакт-диски на деньги, которые могут вам понадобиться в ближайшее время.

Где купить компакт-диски: компакт-диски продаются в зависимости от срока действия, и лучшие цены, как правило, можно найти в онлайн-банках и кредитных союзах. Посмотрите лучшие ставки CD прямо сейчас, исходя из продолжительности срока и минимумов счетов.

3. Фонды денежного рынка

Паевые инвестиционные фонды денежного рынка представляют собой инвестиционный продукт, не путать со счетами денежного рынка, которые представляют собой банковские депозитные счета, аналогичные сберегательным счетам. Когда вы инвестируете в фонд денежного рынка, на ваши деньги покупается набор высококачественных краткосрочных государственных, банковских или корпоративных долговых обязательств.

Когда вы инвестируете в фонд денежного рынка, на ваши деньги покупается набор высококачественных краткосрочных государственных, банковских или корпоративных долговых обязательств.

Подходит для: денег, которые могут вам понадобиться в ближайшее время, которые вы готовы подвергнуть немного большему рыночному риску. Инвесторы также используют фонды денежного рынка, чтобы держать часть своего портфеля в более безопасном вложении, чем акции, или в качестве средства хранения денег, предназначенных для будущих инвестиций. Хотя фонды денежного рынка технически являются инвестициями, не ожидайте более высокой доходности (и более высокого риска) от других инвестиций на этой странице.Рост фондов денежного рынка больше похож на доходность высокодоходных сберегательных счетов.

Где купить паевой инвестиционный фонд денежного рынка: Паевые инвестиционные фонды денежного рынка можно приобрести непосредственно у поставщика паевых инвестиционных фондов или в банке, но самый широкий выбор будет доступен у онлайн-брокера со скидками (вам необходимо открыть брокерский счет ).

4. Государственные облигации

Государственная облигация — это ссуда, предоставленная вами государственному учреждению (например, федеральному или муниципальному правительству), которое выплачивает инвесторам проценты по ссуде в течение определенного периода времени, обычно от одного до 30 лет.Из-за этого постоянного потока платежей облигации известны как ценные бумаги с фиксированным доходом. Государственные облигации — это практически безрисковые инвестиции, поскольку они полностью обеспечены доверием и доверием правительства США.

Недостатки? В обмен на эту безопасность вы не увидите такой высокой доходности от государственных облигаций, как от других типов инвестиций. Если бы у вас был портфель из 100% облигаций (в отличие от комбинации акций и облигаций), было бы значительно труднее достичь пенсионных или долгосрочных целей.(Подробнее см. В нашем объяснении по облигациям. )

«Облигации предлагают балласт для портфеля, обычно растут, когда акции падают, что позволяет нервным инвесторам придерживаться своего инвестиционного плана».

Делия Фернандес, CFP

Подходит для: консервативных инвесторов, которые предпочли бы видеть меньшую волатильность в своем портфеле.

«Облигации предлагают балласт для портфеля, обычно растут, когда акции падают, что позволяет нервным инвесторам придерживаться курса со своим инвестиционным планом, а не панически продавать», — говорит Делия Фернандес, сертифицированный финансовый планировщик и основатель Fernandez Финансовый консалтинг в Лос-Аламитос, Калифорния.

Фиксированный доход и более низкая волатильность облигаций делают их обычными для инвесторов, приближающихся или уже выходящих на пенсию, поскольку у этих лиц может не быть достаточно длительного инвестиционного горизонта, чтобы выдержать неожиданные или серьезные спады на рынке.