Чем лизинг отличается от кредита

28 апреля

Что делать, если Вам нужен автомобиль, а средств на покупку не хватает? Сегодня существует два основных метода решения этой проблемы: получение кредита и покупка в лизинг.

В странах с развитой рыночной экономикой через лизинг осуществляется 30% инвестиций, а в Украине этот показатель составляет только 4%, ведь деятельность лизинговых компаний для многих остается неизвестным сегментом финансового рынка. Для того, чтобы сделать правильный выбор между кредитом и лизингом для компании, предпринимателя или физического лица необходимо оценить финансовые параметры обоих предложений.

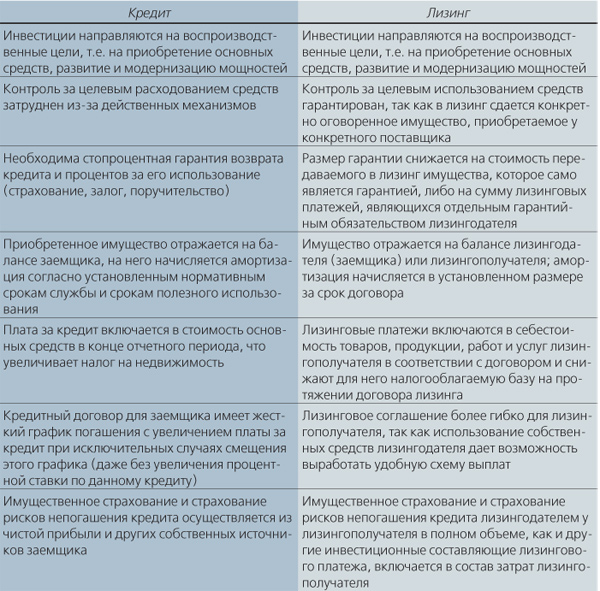

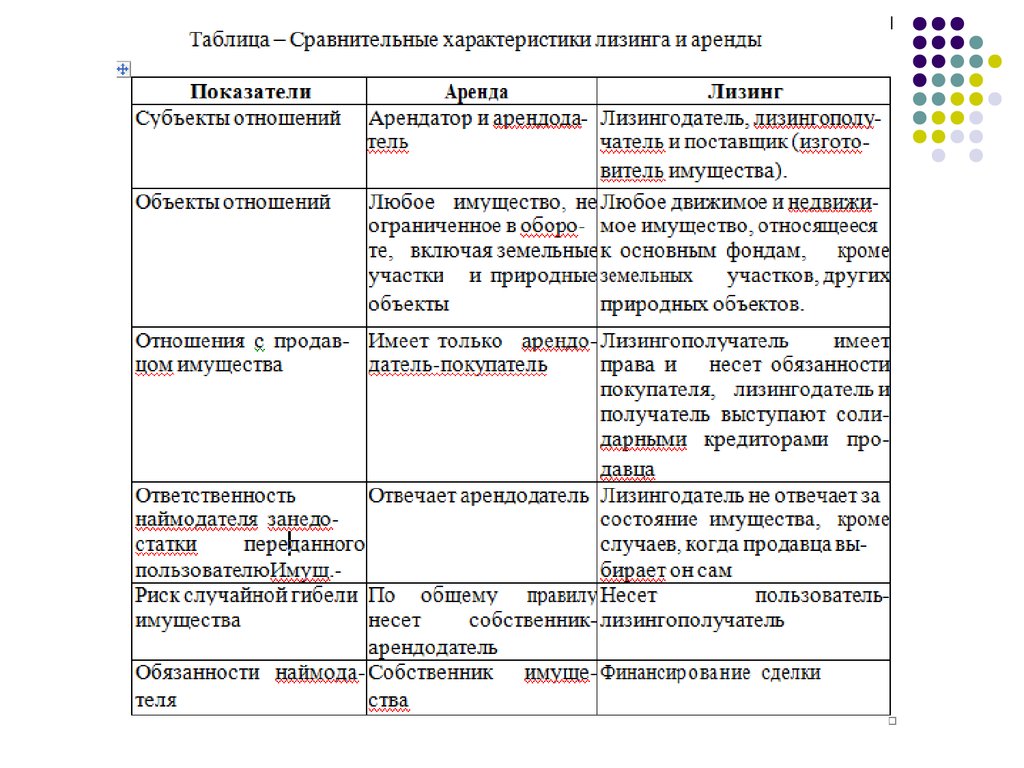

В отличие от кредита, который является простым денежным займом, лизинг — это полный комплекс услуг по приобретению, страхованию, сопровождению и сервисному обслуживанию. Таким образом, лизинг отличается от кредита тем, что при кредите в пользование передаются денежные средства, а при лизинге – конкретное имущество.

Основные преимущества лизинга

Лизинг дает возможность приобрести в рассрочку автомобили и необходимую технику. Компания «Eco Leasing» предоставляет финансирование как физическим, так и юридическим лицам. Покупка в лизинг имеет ряд преимуществ по сравнению с получением кредита:

- требования к лизингополучателю при лизинге менее жесткие, чем требования к заемщику при получении кредита;

- меньший срок рассмотрения заявки на получении лизинга;

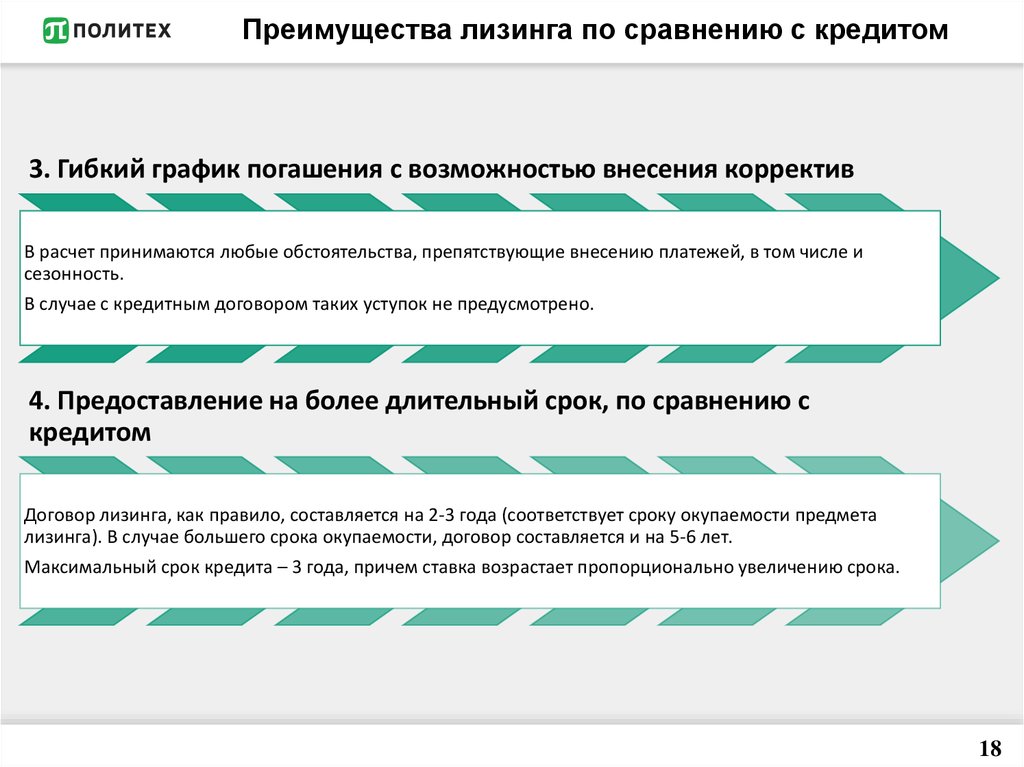

- гибкие условия расчета графика платежей и возможность корректировать график в течение действия договора;

- сроки финансирования по лизингу больше, чем сроки по кредиту;

- на имущество, купленное в лизинг, не может быть наложен арест;

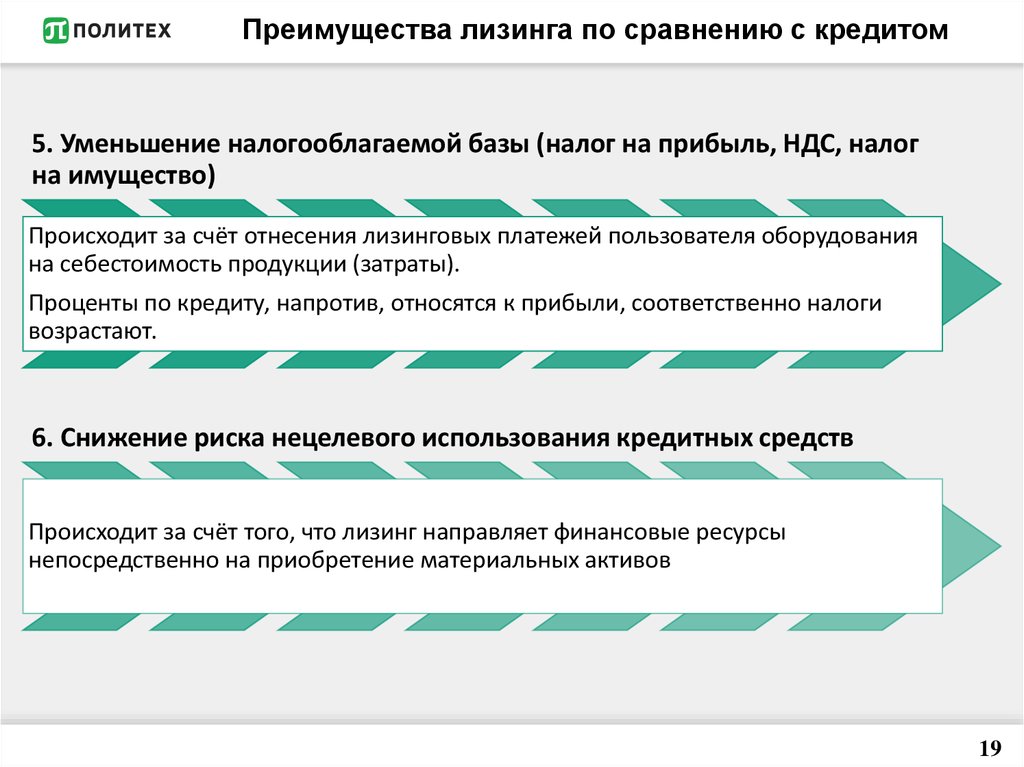

- в лизинговые платежи включены затраты на выплату регистрационных платежей и взносов в Пенсионный фонд, страхование полного КАСКО и ОСАГО на весь срок лизинга;

- в лизинг можно взять б/у технику;

- при лизинге возможно получение скидки у поставщика;

- наличие собственной службы технической поддержки Eco Assistance 24/7;

- высококвалифицированные специалисты с легкостью решают различные организационные вопросы по лизинговой сделке.

Если говорить о том, что будет выгоднее предприятию – кредит или лизинг, то ответ очевиден – безусловно, лизинг. Компания может приобрести любое необходимое оборудование или транспорт, задействовав минимальный капитал, при этом, выплаты будут производиться в удобном для предприятия режиме.

Выгода лизинга для физических лиц также понятна: отчисления в Пенсионный Фонд, страховка, обслуживание уже включены в лизинговые платежи. А также, невозможность конфисковать и наложить арест на имущество, лояльные требования к клиентам и право выбора удобного графика платежей.

Лизинг – отличная альтернатива банковскому кредиту

Финансирование от «Eco Leasing» – это комплексная услуга, позволяющая экономить время и ресурсы. Главным отличием кредита от лизинга является то, что банк выдает заемщику деньги на приобретения имущества, а лизинговая компания – непосредственно имущество. В условиях экономической нестабильности лизинг – наиболее грамотное финансовое решение, которое по спектру услуг и преимуществ намного опередило банковский кредит.

Чем отличается лизинг от кредита простыми словами, что выгоднее

Отличия лизинга от кредита при покупке автомобиля заключаются в объеме предоставляемых услуг. В странах с развитой экономикой на лизинг приходится 30 % рынка, в России он до сих пор является малоизвестным сегментом финансовой отрасли. Физические и юридические лица до сих пор не знакомы со всеми возможностями и банковскими инструментами, доступными для приобретения авто.

Лизинг — альтернатива займу и более грамотное решение в условиях экономической нестабильности. Основное отличие от кредита заключается в том, что клиент фактически арендует транспортное средство на период действия договора. Следовательно, лизинг — аренда машины с возможностью дальнейшего выкупа после совершения всех платежей.

Что такое лизинг?

Финансисты компании Royal Finance своим клиентам объясняют простыми словами, что такое лизинг и чем отличается от кредита на авто. Кредит — целевой или нецелевой займ на покупку машины, а лизинг — комплекс услуг по страхованию, покупке и сервисному сопровождению. Договор кредитования предполагает передачу средств, лизинг — имущества.

Договор кредитования предполагает передачу средств, лизинг — имущества.

По договору лизинга клиент получает во временное пользование или владение движимое имущество. Делая последний платеж, который называют выкупным, лизингодержатель может переоформить автомобиль на себя. В целом за клиентом остается право забирать или нет оформленную в лизинг машину. По истечению срока можно продлить действующее соглашение или оформить договор на новое авто. Высокая закредитованность компании или физического лица часто не позволяет обращаться за займами в банк, а потому лизинг становится единственной действующей альтернативой.

Преимущества и недостатки

Прежде чем разобраться, что выгоднее: лизинг автомобиля или кредит, необходимо понять, в чем разница, в чем положительные и отрицательные моменты для физических и юридических лиц. У лизинга есть очевидные преимущества перед кредитом:

- Лизинговые компании предъявляют более лояльные требования к клиентам, чем финансово-кредитные учреждения. Список необходимых бумаг зависит от размера запрашиваемой суммы.

- По договору лизинга финансируют на больший срок, чем отведено банками на автокредиты. Для каждого лизингодержателя компания может разработать особый календарь платежей, чтобы последний мог вносить средства в комфортные для него даты. Это особенно актуально для юридических лиц, чей бизнес имеет выраженную сезонность. Предпринимателям сложно нести финансовую нагрузку в периоды низкого спроса. В отличие от финансово-кредитных учреждений, лизинговые компании могут проявить гибкость в отношении каждого клиента. Более того, график можно в дальнейшем скорректировать посредством дополнительного соглашения. Календарь платежей по банковскому кредиту изменить без процедуры перекредитования нельзя.

- Заявки на предоставление авто рассматривают быстро. По существующим экспресс-программам на изучение пакета документов для предварительного одобрения уходит не более двух часов. Еще сутки необходимы для заключения договора. Рассматривая автокредит или лизинг, необходимо помнить, что менеджеры кредитных отделов тратят на изучение документов заявителя в разы больше времени. Банки в требуют от клиентов залоговое имущество, поручителей или иное обеспечение соглашения. Поскольку предмет договора находится в собственности лизинговой компании до окончания действия договора, это существенно снижает финансовые риски предприятия.

- В отличие от кредитных машин, на автомобили в лизинге не может быть наложен арест. Претензии кредиторов не распространяются на лизинговое имущество. При возникновении имущественных споров клиент может беспрепятственно пользоваться автомобилем и получать от этого прибыль.

Список необходимых бумаг зависит от размера запрашиваемой суммы.

Список необходимых бумаг зависит от размера запрашиваемой суммы. Рассматривая автокредит или лизинг, необходимо помнить, что менеджеры кредитных отделов тратят на изучение документов заявителя в разы больше времени. Банки в требуют от клиентов залоговое имущество, поручителей или иное обеспечение соглашения. Поскольку предмет договора находится в собственности лизинговой компании до окончания действия договора, это существенно снижает финансовые риски предприятия.

Рассматривая автокредит или лизинг, необходимо помнить, что менеджеры кредитных отделов тратят на изучение документов заявителя в разы больше времени. Банки в требуют от клиентов залоговое имущество, поручителей или иное обеспечение соглашения. Поскольку предмет договора находится в собственности лизинговой компании до окончания действия договора, это существенно снижает финансовые риски предприятия.К другим характеристикам договора относятся амортизационные расходы, которые заложены в календарь лизинговых платежей. Быстрая амортизация имущества снижает налоговую нагрузку, что актуально, когда нужно оперативно списать стоимость авто. Следовательно, когда срок действия договора завершается, авто можно забрать по минимальной стоимости.

Быстрая амортизация имущества снижает налоговую нагрузку, что актуально, когда нужно оперативно списать стоимость авто. Следовательно, когда срок действия договора завершается, авто можно забрать по минимальной стоимости.

На что нужно обратить внимание?

Определившись, что лучше для покупки машины — лизинг или кредит — важно внимательно изучить условия предоставления имущества и договор. Эту задачу можно поручить брокерам компании «Роял Финанс», которые изучат и проанализируют все параметры сделки с учетом ситуации клиента.

На этапе рассмотрения документов необходимо принять во внимание:

- размер первоначального взноса — по сути это цена аренды автомобиля, снижающая стоимость движимого имущества;

- время действия договора — зачастую лизинговое соглашение подписывают на 1-5 лет;

- общий размер выплат по договору — позволяет определить финальную стоимость машины;

- общее удорожание автомобиля за период аренды — по этому параметры определяют финансовую рентабельность сделки;

- размер удорожания за год — для вычисления ставки кредитования определяется по общему удорожанию;

- дополнительные услуги — лизинговая компания покрывает транспортный налог, налог на имущество, страховку, юридические услуги, сезонный шиномонтаж и квалифицированная помощь на дорогах;

- календарь платежей — особенно важно для юридических лиц, для которых график адаптируют к сезонности спроса и отрасли деятельности. Вносить средства по договору лизинга можно равными частями, следовательно, в начале действия соглашения доля процентов будет выше, или же ступенчатыми выплатами, в которых нагрузка будет постепенно снижаться. Возможен также сезонный график, при котором учитывают падение доходности предприятия, или убывающие платежи (дегрессии).

Вносить средства по договору лизинга можно равными частями, следовательно, в начале действия соглашения доля процентов будет выше, или же ступенчатыми выплатами, в которых нагрузка будет постепенно снижаться. Возможен также сезонный график, при котором учитывают падение доходности предприятия, или убывающие платежи (дегрессии).

Вносить средства по договору лизинга можно равными частями, следовательно, в начале действия соглашения доля процентов будет выше, или же ступенчатыми выплатами, в которых нагрузка будет постепенно снижаться. Возможен также сезонный график, при котором учитывают падение доходности предприятия, или убывающие платежи (дегрессии).Доверьте изучение предложений экономистам из Royal Finance, поручите рассмотрение действующих программ и анализ финансовой ситуации специалистам с большим опытом и знаниями рынка, чтобы сэкономить собственное время и силы.

© Royal Finance – кредитный брокер в Москве

Получить кредит

кредит против аренды | Семь основных полезных отличий для изучения (с инфографикой)

Ссуда

Ссуда может быть определена как предоставление денег одной стороной другой стороне при условии, что деньги будут возвращены последней первой другой стороной. договор о кредите. Проценты, срок владения и другие условия будут определены в кредитном договоре заранее.

Стороны, участвующие в кредитной сделке:

- Кредитор – тот, кто дает деньги

- Заемщик – тот, кто берет деньги

Предполагается, что заемщик должен выплатить кредитору основную сумму вместе с процентами в течение срока кредита на основании кредитного договора. Существуют различные виды кредитов в зависимости от характера использования средств; его можно назвать от личных кредитов до бизнес-кредитов. Ссуды также можно классифицировать на основе залога, предоставленного заемщиком кредитору; он варьируется от необеспеченных кредитов до срочных кредитов. Как правило, при получении кредита заемщик должен заложить часть своего имущества у кредитора.

В двух словах, независимо от характера или типа кредита, заемщик должен выплатить кредитору основную сумму долга вместе с процентами в течение срока кредита.

Аренда

Аренда – это соглашение между двумя сторонами, в котором одна сторона (владелец актива, также называемый арендодателем) позволяет другой стороне (называемой арендатором) использовать его/ее активы (активы могут быть в любом диапазоне от недвижимости, машин, оборудования и т.

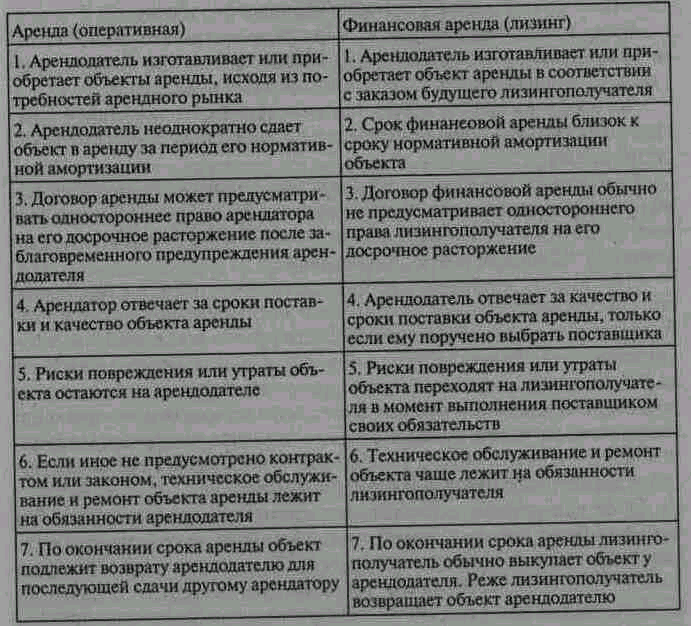

Аренда может быть в целом разделена на капитальную аренду и операционную аренду. В капитальной аренде существует положение о передаче арендодателем права собственности на арендованный актив арендатору в конце срока аренды. В случае капитальной аренды арендатор должен показать арендованный актив в активе и кредит, эквивалентный стоимости актива, в пассиве баланса. В течение срока аренды арендатор амортизирует актив и возвращает кредит арендодателю. При операционной аренде право собственности на арендованный актив остается за арендодателем, а арендатор возвращает актив по истечении срока действия договора. Арендатор должен отразить фиксированный платеж в отчете о прибылях и убытках как расходы по аренде.

Прямое сравнение ссуды и аренды (инфографика)

Ниже приведены 7 основных различий между ссудой и арендой. давайте обсудим некоторые из основных различий между ссудой и арендой:

- Ссуда дает право собственности на приобретенные активы заемщику, тогда как при аренде это будет только право на использование арендованного оборудования.

- Поиск заемщика для финансирования оборудования, которое вам необходимо приобрести, займет гораздо больше времени, чем аренда тех же активов у арендодателя.

- Владение оборудованием посредством кредита позволит заемщику амортизировать его в своих книгах бухгалтерского учета и, таким образом, может воспользоваться налоговой льготой, тогда как в случае аренды арендодателю не разрешается амортизировать активы, поскольку нет регистрации активы на балансе арендатора.

- Если по прошествии некоторого времени рассматриваемое оборудование перестанет представлять интерес для бизнеса, метод аренды будет гораздо более гибким, чем метод ссуды.

- Забалансовый учет резерва по аренде даст лучший коэффициент эффективности бизнеса, чем тот, который мог бы быть в случае покупки активов с использованием кредита (при условии, что все остальные условия неизменны)

- В случае ссуды существует первоначальный взнос, в то время как в случае аренды, как правило, первоначальный взнос отсутствует.

Таблица сравнения ссуды и аренды

Ниже приведены 7 самых верхних сравнений ссуды и аренды:

Кредит | Аренда |

| Финансируемая покупка оборудования дает заемщику право собственности на такой актив. | При аренде арендатор имеет право пользоваться оборудованием и не имеет права собственности. |

| Для кредитов общая процентная ставка зависит от индекса. При изменении индекса изменится и курс | В большинстве случаев при аренде периодический платеж будет фиксированным. |

| В случае получения кредита заемщик должен предоставить залог для покрытия суммы кредита; иногда заемщику или бизнесу может быть трудно организовать необходимое обеспечение. | При лизинге в большинстве случаев залогом выступает переданное в лизинг оборудование. Арендатору не нужно вносить никаких залогов. |

| Многие банки/кредиторы не решаются ссудить деньги учреждению/частному лицу, чей характер бизнеса/оборудования им трудно понять. | Поскольку арендодатель занимается сдачей оборудования в аренду, юридическому или физическому лицу не составит труда получить оборудование в лизинг. |

| В случае кредита заемщик должен внести некоторую сумму денег в виде первоначального взноса. | Как правило, при аренде арендатору не нужно вносить первоначальный взнос, если в договоре нет особых положений. |

| Кредит должен отражаться как обязательство в балансе фирмы/предприятия. | Аренда (операционная аренда) является забалансовой статьей. Арендатор может получать выгоду от арендованных активов без отражения арендованных активов в бухгалтерском балансе. Они должны отражать арендные платежи как расходы. Арендатор может получать выгоду от арендованных активов без отражения арендованных активов в бухгалтерском балансе. Они должны отражать арендные платежи как расходы. |

| Как правило, активы, приобретенные с использованием кредита, будут находиться в собственности заемщика такого кредита. | При аренде право собственности сохраняется за арендодателем и арендатором при возврате активов, если только не предусмотрены специальные положения о передаче права собственности арендатору по окончании договора. |

Заключение

Как упоминалось выше, кредиты по сравнению с арендой имеют свои преимущества, а также недостатки. Решение о кредите или аренде должно быть принято после проведения целостного анализа деловой ситуации и назначения оборудования, которое будет куплено или арендовано. Если у бизнеса недостаточно средств для внесения первоначального взноса или недостаточно залога для покрытия кредита, и он должен использовать актив, то лучше всего подойдет аренда. Если бизнес хочет владеть активами в долгосрочной перспективе и имеет достаточно средств для внесения первоначального взноса и может пройти финансовую документацию, то кредит будет лучшим вариантом. Кроме того, важно понимать различные последствия ссуды и аренды в бухгалтерских книгах бизнеса, чтобы читатель мог правильно оценить эффективность бизнеса.

Если бизнес хочет владеть активами в долгосрочной перспективе и имеет достаточно средств для внесения первоначального взноса и может пройти финансовую документацию, то кредит будет лучшим вариантом. Кроме того, важно понимать различные последствия ссуды и аренды в бухгалтерских книгах бизнеса, чтобы читатель мог правильно оценить эффективность бизнеса.

Рекомендуемые статьи

Это руководство по главным различиям между ссудой и арендой. Здесь мы также обсудим ключевые различия ссуды и лизинга с инфографикой и сравнительной таблицей. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше.

- Кредиты против авансов

- Различия между вариантами и запасом

- Акции роста против акций стоимости

- Аренда против аренды

Различия между ссудой и арендой

Бизнес-аналитика

Написано Анджела Эванс

Когда дело доходит до приобретения нового оборудования, у предприятий есть два варианта.

Вы можете получить кредит на покупку оборудования или арендовать его. Решение о покупке или аренде повлияет на многие области финансов и операций вашего бизнеса, поэтому важно знать о различиях между ними.

Как мои платежи влияют на финансирование?

Аренда — Арендные платежи действуют либо как арендные платежи по операционной аренде, либо как выплаты по капитальной аренде.

Ссуда. Ваши платежи представляют собой выплаты с процентами, которые уменьшают основную сумму ссуды.

Стану ли я владельцем оборудования?

Аренда – Лизинговая компания владеет оборудованием во время аренды, и вы платите эквивалент арендной платы.

Ссуда. Во время ссуды вы берете на себя всю ответственность за свое оборудование.

Могу ли я внести первоначальный взнос?

Аренда – обычно не требуется первоначальный взнос.

Ссуда – Ссуды обычно требуют первоначального взноса. Затем вы профинансируете остальную часть стоимости оборудования.

Как часто я должен платить?

Аренда — обычно вы можете структурировать свои платежи в соответствии с вашим денежным потоком с ежемесячными, сезонными, полугодовыми или ежегодными платежами.

Ссуда. Как правило, вы будете вносить ежемесячный платеж.

Как амортизируется мое оборудование и каковы его налоговые последствия?

Лизинг. При операционном лизинге вы производите сумму, эквивалентную арендной плате за ваше оборудование, и можете списать полную часть арендных платежей в качестве расходов. При капитальной аренде вы берете на себя обязательства собственности для целей бухгалтерского учета, но, вероятно, можете вычесть полную сумму ваших арендных платежей*.

Ссуда. Вы потребуете налоговых вычетов на проценты, выплаченные по вашей ссуде, и, поскольку вы являетесь владельцем оборудования, вы будете амортизировать оборудование в течение срока его полезного использования.

Что произойдет, если мое оборудование устареет?

Аренда. Вы можете регулярно продавать свое оборудование по окончании срока аренды и структурировать новое финансирование.

Вы можете регулярно продавать свое оборудование по окончании срока аренды и структурировать новое финансирование.

Ссуда — поскольку вы принимаете на себя полную собственность с помощью ссуды, вы остаетесь с оборудованием и несете риск устаревания.

Чтобы быть уверенным, что вы охватываете все свои базы, мы рекомендуем поддерживать тесные отношения с вашей бизнес-группой — вашим адвокатом, вашим бухгалтером, вашим кредитором и другими надежными ресурсами — чтобы вы использовали их опыт и знания, когда делаете это важным решение.

В Lincoln Savings Bank мы можем помочь вам с арендой нового и подержанного оборудования. Начните с заполнения заявки или свяжитесь с нами по адресу [email protected], и один из наших экспертов по кредитованию будет рад ответить на любые ваши вопросы.

Lincoln Savings Bank, член FDIC

Аренда и все сопутствующие услуги предоставляются через партнерские отношения с другими кредитными учреждениями.

*Всегда консультируйтесь со своим налоговым специалистом.