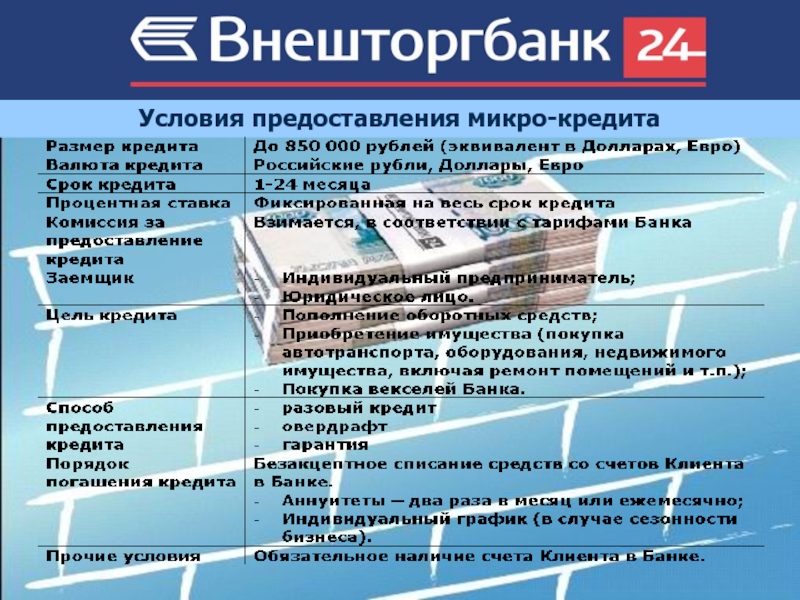

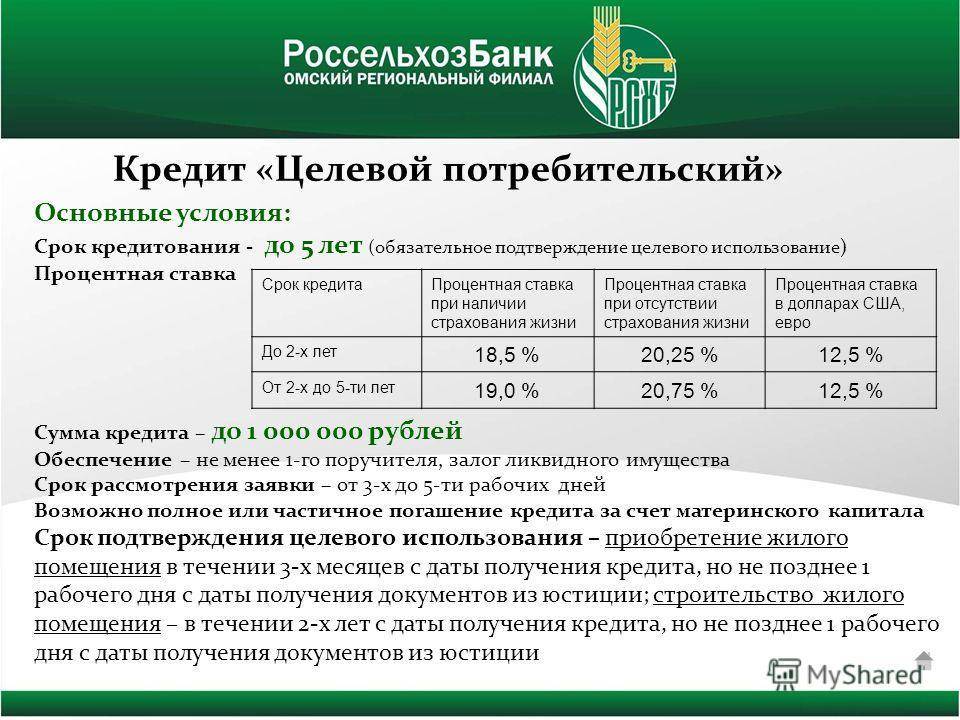

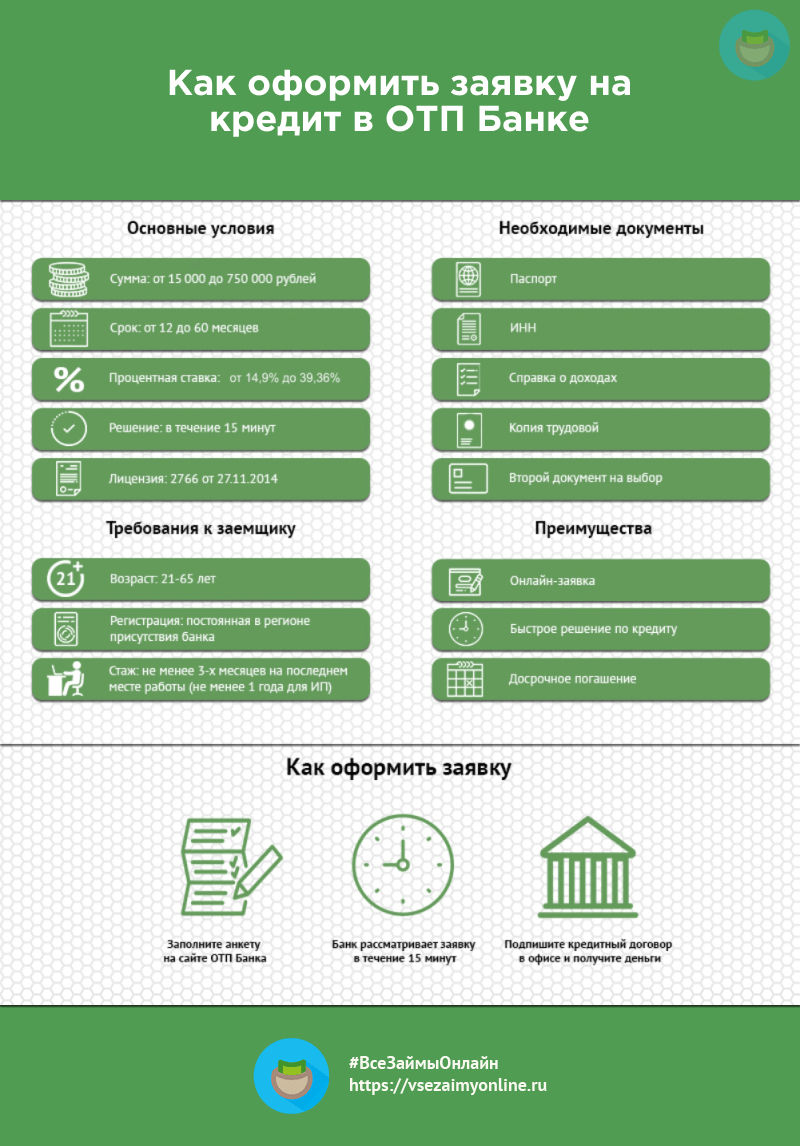

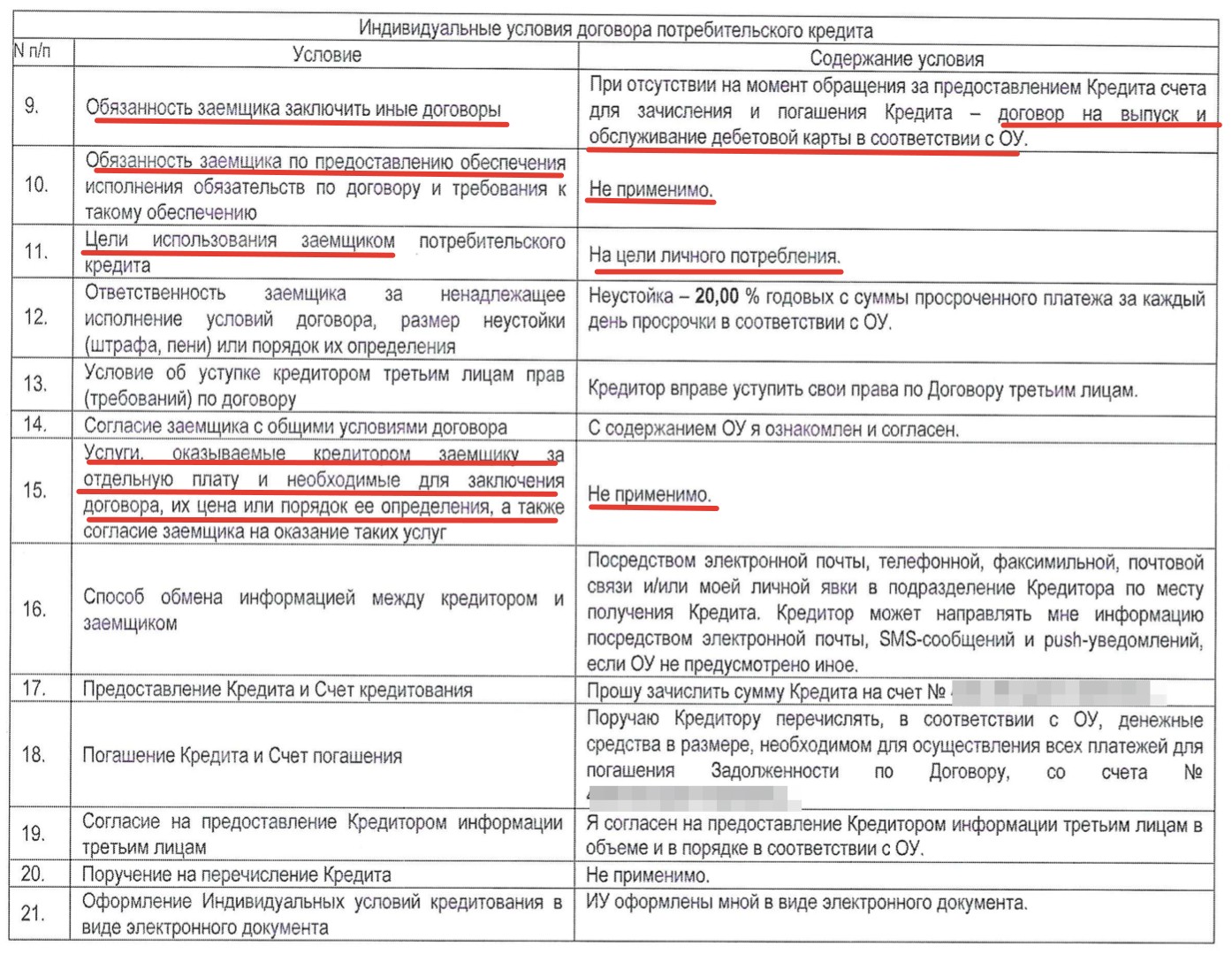

Тарифы и условия

- Тарифы

- Условия по вкладам, кредитам и банковским картам

Общие условия открытия и обслуживания банковских счетов физических лиц и размещения вкладов

- Общие условия открытия и обслуживания банковских счетов физических лиц и размещения вкладов в КБ «Ренессанс Кредит» (ООО) с 25.06.2023 г.

pdf, 300.17 КБ Дата размещения: 15.

- Общие условия открытия и обслуживания банковских счетов физических лиц и размещения вкладов в КБ «Ренессанс Кредит» (ООО) с 18.05.2023 г.

pdf, 302.04 КБ Дата размещения: 03.05.2023

Общие условия предоставления кредитов и выпуска банковских карт

- Общие условия предоставления кредитов и выпуска банковских карт с 24. 07.2023

pdf, 1010.52 КБ Дата размещения: 24.07.2023

- Общие условия предоставления кредитов и выпуска банковских карт с 17.07.2023

- Правила участия в Программах лояльности «Ренессанс Кредит»

pdf, 365.43 КБ Дата размещения: 03.02.2023

07.2023

07.2023 07.2023

07.2023Условия использования токенов банковских карт

- Условия использования Токенов Карт, эмитированных КБ «Ренессанс Кредит» (ООО)

pdf, 252.

63 КБ

Дата размещения:

28.07.2022

63 КБ

Дата размещения:

28.07.2022

63 КБ

Дата размещения:

28.07.2022Условия получения, использования и возврата кредитов, предоставляемых КБ «Ренессанс Кредит» (ООО)

- Условия получения, использования и возврата кредитов, предоставляемых КБ «Ренессанс Кредит» (ООО) от 01.07.23

pdf, 178.89 КБ Дата размещения: 30.

06.2023 - Условия получения, использования и возврата кредитов, предоставляемых КБ «Ренессанс Кредит» (ООО) от 28.04.23

pdf, 175.92 КБ Дата размещения: 28.04.2023

Перейти в архив

разбираемся в деталях \ КонсультантПлюс

Правительство утвердило правила выдачи кредитов на возобновление деятельности. Главная особенность — если сохранить 90% персонала, деньги возвращать не надо.

- Какие требования предъявляются к заемщику

- На какие цели выдается кредит

- Когда и на какую сумму можно заключить договор

- Каковы правила погашения и списания кредита

1. Кредит может получить как юрлицо, так и ИП, но только с работниками.

2. Заемщик должен работать в пострадавших отраслях либо в отраслях, требующих поддержки для возобновления деятельности.

Обратите внимание: если заемщик — субъект малого предпринимательства, требуемый код по ОКВЭД может быть у него как основным, так и дополнительным. Причем, из разъяснений Минэкономразвития следует, что заемщик не обязан фактически осуществлять деятельность по дополнительному коду ОКВЭД. У остальных заемщиков во внимание берется только основной код. Код должен быть внесен в ЕГРЮЛ/ЕГРИП по состоянию на 1 марта 2020 года.

3. Заемщик не находится в стадии банкротства, его деятельность не приостановлена, заемщик-ИП не прекратил свою деятельность.

Кредит выдается для покрытия любых документально подтвержденных расходов на предпринимательскую деятельность. К ним в том числе относится выплата зарплаты, а также оплата ранее полученных кредитов по программе «8,5 процентов» и кредитов на поддержку и сохранение занятости. Кредитные средства нельзя тратить на выплату дивидендов, выкуп собственных акций и долей в уставном капитале, на благотворительность.

По покупкам, оплаченным за счет кредита, входной НДС можно принять к вычету в общем порядке.

Когда и на какую сумму можно заключить договор

Кредитный договор можно заключить с 1 июня 2020 года по 1 ноября 2020 года. Чем скорее это сделать, тем больше будет сумма кредита.

Чтобы узнать максимальную сумму кредита, нужно перемножить следующие показатели:

- расчетный размер оплаты труда — МРОТ с учетом районных коэффициентов, процентных надбавок, а также страховых взносов в размере 30%. Районные коэффициенты и процентные надбавки определяются по данным информационной системы ФНС по состоянию на 1 июня 2020 года;

- численность работников по данным, размещенным в информационной системе ФНС по состоянию на 1 июня 2020 года. Сведения берутся из СЗВ-М. Если заявка на кредит подана до 25 июня 2020 года, то численность определяется по данным за апрель 2020 года и не пересматривается. Заявители, которые хотят учесть обновленные данные о численности, могут отказаться от предложенных банком условий и подать новую заявку;

- количество полных месяцев с даты обращения в банк и до 1 декабря 2020 года. Месяц подачи заявки берется в расчет, если она подана не позднее 15-го числа. Если заявка подана до 23 июня 2020 года, то количество полных месяцев будет равняться 6.

Сведения берутся из СЗВ-М. Если заявка на кредит подана до 25 июня 2020 года, то численность определяется по данным за апрель 2020 года и не пересматривается. Заявители, которые хотят учесть обновленные данные о численности, могут отказаться от предложенных банком условий и подать новую заявку;

Сведения берутся из СЗВ-М. Если заявка на кредит подана до 25 июня 2020 года, то численность определяется по данным за апрель 2020 года и не пересматривается. Заявители, которые хотят учесть обновленные данные о численности, могут отказаться от предложенных банком условий и подать новую заявку;Каковы правила погашения и списания кредита

Условия кредита зависят от периодов, в течение которых действует договор. Правила предусматривают три периода:

- обязательный базовый период, который длится до 1 декабря 2020 года;

- необязательный период наблюдения. Наступает, если заемщик продолжает свою деятельность и сохранил персонал в установленных правилами пределах. Длится с 1 декабря 2020 года до 1 апреля 2021 года;

- необязательный трехмесячный период погашения. Может наступать как после базового периода, так и после периода наблюдения. Не наступает, если есть условия для списания кредита.

Может наступать как после базового периода, так и после периода наблюдения. Не наступает, если есть условия для списания кредита.

Может наступать как после базового периода, так и после периода наблюдения. Не наступает, если есть условия для списания кредита.Базовый период

До 1 декабря 2020 года:

- заемщик ничего не платит банку;

- для заемщика действует конечная ставка не выше 2% годовых;

- начисляемые за базовый период проценты переносятся в основной долг на дату окончания базового периода.

По окончании этого периода есть два варианта.

Вариант 1. По итогам хотя бы одного месяца базового периода число работников заемщика сократилось более чем на 20%. Для сравнения может быть использовано два показателя:

- численность работников на 1 июня 2020 года по данным информационной системы ФНС, если заявка на кредит подана 25 июня 2020 года и позднее, либо если заявка подана до 25 июня 2020 года и численность работников по данным СЗВ-М за май составила 80% и более от численности работников по данным информационной системы ФНС по состоянию на 1 июня 2020 года.

- численность работников по данным СЗВ-М за май 2020 года — в иных случаях.

В этом случае наступает период погашения: тремя равными платежами, 28 декабря 2020 года, 28 января и 1 марта 2021 года, заемщик должен вернуть кредит. В период погашения действует не льготная, а стандартная ставка.

Период погашения также наступает, если не позднее 25 ноября 2020 года введена процедура банкротства, приостановлена деятельность либо заемщик-ИП прекратил свою деятельность.

Вариант 2. Если нет обстоятельств, указанных в предыдущем варианте, начинается период наблюдения.

Период наблюдения

С 1 декабря 2020 года по 1 апреля 2021 года:

- заемщик ничего не платит банку;

- для заемщика действует конечная ставка не выше 2% годовых;

- начисляемые проценты переносятся в основной долг на дату окончания периода наблюдения.

Весь долг по кредиту, включая проценты, спишут полностью, если:

- по состоянию на 1 марта 2021 года число работников составит не менее 90% от штата по состоянию на 1 июня 2020 по данным информационной системы ФНС, если заявка на кредит подана 25 июня 2020 года и позднее, либо если заявка подана до 25 июня 2020 года и численность работников по данным СЗВ-М за май 2020 года составила 80% и более от численности работников по данным информационной системы ФНС по состоянию на 1 июня 2020 года. В иных случаях используется численность работников по данным СЗВ-М за май 2020 года.

В иных случаях используется численность работников по данным СЗВ-М за май 2020 года.

В иных случаях используется численность работников по данным СЗВ-М за май 2020 года.При этом на конец каждого отчетного месяца число работников не должно опускаться ниже 80% от указанного штата. Полагаем, что самый безопасный вариант — сохранять численность на уровне 90% на конец каждого месяца периода наблюдения, а не только по состоянию на 1 марта 2020 года;

- не введена процедура банкротства заемщика, деятельность не приостановлена, заемщик-ИП не прекратил свою деятельность;

- зарплата в период наблюдения выплачивается в соответствии с требованиями трудового законодательства.

Если численность работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, кредит спишут наполовину. На каких условиях заемщик выплачивает вторую половину долга, в правилах не уточняется.

Доходы, которые возникнут из-за списания кредита, освободили от налогов.

Если рассмотренные условия не выполнены, наступает период погашения. Долги по кредиту придется вернуть тремя равными платежами: 30 апреля, 30 мая и 30 июня 2021 года. В период погашения действует не льготная, а стандартная ставка по договору. Проценты по стандартной ставке начисляются как на сумму основного долга, так и на льготные проценты.

Долги по кредиту придется вернуть тремя равными платежами: 30 апреля, 30 мая и 30 июня 2021 года. В период погашения действует не льготная, а стандартная ставка по договору. Проценты по стандартной ставке начисляются как на сумму основного долга, так и на льготные проценты.

Не позднее 25 декабря 2020 года можно уточнить численность работников в базовый период. На основании этого при соблюдении (несоблюдении) указанных выше лимитов численности работников, банк может списать задолженность по кредиту, по которому принято решение о его погашении, либо, наоборот, отменить ранее принятое решение о списании. Соответствующее уведомление направят заемщику не позднее 2 рабочих дней.

Что это такое, как они используются и что важнее всего

Пять кредитных критериев важны, потому что кредиторы используют эти факторы, чтобы определить, следует ли одобрить вам финансовый продукт. Кредиторы также используют эти пять Cs — характер, мощность, капитал, залог и условия — чтобы установить ваши кредитные ставки и условия кредита.

Что такое 5 кредитов?

Кредитные пять C — это система, используемая кредиторами для оценки кредитоспособности потенциальных заемщиков. Система взвешивает пять характеристик заемщика и условия кредита, пытаясь оценить вероятность дефолта и, следовательно, риск финансовых потерь для кредитора. Пять «С» кредита — это характер, мощность, капитал, обеспечение и условия.

Ключевые выводы

- Пять критериев кредитоспособности используются для обозначения кредитоспособности потенциальных заемщиков, начиная с характера заявителя, то есть его кредитной истории.

- Потенциал — это отношение долга к доходу (DTI) заявителя.

- Капитал – это сумма денег, которой располагает заявитель.

- Залог — это актив, который может поддерживать или выступать в качестве обеспечения кредита.

- Условиями являются цель кредита, вовлеченная сумма и преобладающие процентные ставки.

Пять критериев кредитоспособности

Понимание пяти аспектов кредитоспособности

Метод пяти критериев оценки заемщика включает в себя как качественные, так и количественные показатели. Кредиторы могут просматривать кредитные отчеты заемщика, кредитные рейтинги, отчеты о прибылях и убытках и другие документы, имеющие отношение к финансовому положению заемщика. Также они учитывают информацию о самом кредите.

Кредиторы могут просматривать кредитные отчеты заемщика, кредитные рейтинги, отчеты о прибылях и убытках и другие документы, имеющие отношение к финансовому положению заемщика. Также они учитывают информацию о самом кредите.

У каждого кредитора есть свой собственный метод анализа кредитоспособности заемщика. Большинство кредиторов используют пять «С» — характер, мощность, капитал, обеспечение и условия — при анализе индивидуальных или бизнес-заявок на кредит.

Элисон Чинкота / Investopedia

1. Символ

Символ, первый C, более конкретно относится к кредитной истории, которая является репутацией заемщика или послужным списком погашения долгов. Эта информация появляется в кредитных отчетах заемщика, которые генерируются тремя основными кредитными бюро: Equifax, Experian и TransUnion. Кредитные отчеты содержат подробную информацию о том, сколько заявитель заимствовал в прошлом и своевременно ли он погасил кредит.

Эти отчеты также содержат информацию о счетах инкассо и банкротствах, и они сохраняют большую часть информации в течение семи-десяти лет. Информация из этих отчетов помогает кредиторам оценить кредитный риск заемщика. Например, FICO использует информацию, содержащуюся в кредитном отчете потребителя, для создания кредитного рейтинга — инструмента, который кредиторы используют для быстрого определения кредитоспособности перед просмотром кредитных отчетов.

Информация из этих отчетов помогает кредиторам оценить кредитный риск заемщика. Например, FICO использует информацию, содержащуюся в кредитном отчете потребителя, для создания кредитного рейтинга — инструмента, который кредиторы используют для быстрого определения кредитоспособности перед просмотром кредитных отчетов.

Баллы FICO варьируются от 300 до 850 и предназначены для того, чтобы помочь кредиторам предсказать вероятность того, что заявитель погасит кредит вовремя. Другие фирмы, такие как VantageScore, скоринговая система, созданная в сотрудничестве с Equifax, Experian и TransUnion, также предоставляют информацию кредиторам.

Многие кредиторы предъявляют требования к минимальному кредитному рейтингу, прежде чем заявитель будет одобрен для получения нового кредита. Требования к минимальному кредитному рейтингу обычно варьируются от кредитора к кредитору и от одного кредитного продукта к другому. Общее правило – чем выше кредитный рейтинг заемщика, тем выше вероятность одобрения.

Кредиторы также регулярно полагаются на кредитные рейтинги, чтобы установить ставки и условия кредитов. Результатом часто являются более привлекательные кредитные предложения для заемщиков с хорошей или отличной кредитной историей. Учитывая, насколько важны хороший кредитный рейтинг и кредитные отчеты для обеспечения кредита, стоит подумать об одной из лучших служб кредитного мониторинга, чтобы гарантировать, что эта информация останется в безопасности.

Улучшение вашего 5 Cs: характер

Потенциальные заемщики должны убедиться, что кредитная история верна и точна в своем кредитном отчете. Неблагоприятные, неправильные расхождения могут нанести ущерб вашей кредитной истории и кредитному рейтингу. Рассмотрите возможность внедрения автоматических платежей по повторяющимся счетам, чтобы обеспечить своевременную оплату будущих обязательств. Ежемесячная оплата повторяющихся долгов и создание истории своевременных платежей помогают улучшить ваш кредитный рейтинг.

2.

Вместимость

ВместимостьПотенциал измеряет способность заемщика погасить кредит, сравнивая доход с повторяющимися долгами и оценивая отношение долга к доходу (DTI) заемщика. Кредиторы рассчитывают DTI, добавляя общие ежемесячные платежи по долгу заемщика и разделив их на валовой ежемесячный доход заемщика. Чем ниже DTI заявителя, тем больше шансов получить новый кредит.

Все кредиторы разные, но многие кредиторы предпочитают, чтобы DTI заявителя составлял около 36% или меньше, прежде чем одобрить заявку на новое финансирование. Стоит отметить, что иногда кредиторам запрещается выдавать кредиты и потребителям с более высоким DTI.

Например, по данным Бюро финансовой защиты потребителей (CFPB), для получения права на новую ипотеку обычно требуется, чтобы заемщик имел DTI 43% или ниже, чтобы заемщик мог с комфортом оплачивать ежемесячные платежи по новому кредиту.

Улучшение ваших 5 Cs: Способность

Вы можете улучшить свои способности, увеличив свою зарплату или заработную плату или уменьшив долг. Кредитор, вероятно, захочет увидеть историю стабильного дохода. Хотя смена работы может привести к более высокой оплате, кредитор может захотеть обеспечить стабильность вашей занятости и постоянную оплату.

Кредитор, вероятно, захочет увидеть историю стабильного дохода. Хотя смена работы может привести к более высокой оплате, кредитор может захотеть обеспечить стабильность вашей занятости и постоянную оплату.

Кредиторы могут рассмотреть возможность включения фриланса, концерта или другого дополнительного дохода. Тем не менее, доход часто должен быть стабильным и повторяющимся для максимального рассмотрения и выгоды. Обеспечение более стабильных потоков дохода может улучшить ваши возможности.

Что касается долга, погашение остатков будет продолжать улучшать ваши возможности. Рефинансирование долга для снижения процентных ставок или ежемесячных платежей может временно уменьшить давление на ваши показатели отношения долга к доходу, хотя в долгосрочной перспективе эти новые кредиты могут стоить дороже. Имейте в виду, что кредиторы часто могут быть более заинтересованы в ежемесячных платежных обязательствах, чем в полном остатке долга. Таким образом, выплата всего кредита и устранение этого ежемесячного обязательства улучшит ваши возможности.

Отчет о залогах и судебных решениях

Кредиторы могут также просмотреть отчет о залоговых правах и судебных решениях, такой как LexisNexis RiskView, для дополнительной оценки риска заемщика, прежде чем выдавать новое одобрение кредита.

3. Капитал

Кредиторы также рассматривают любой капитал, который заемщик вкладывает в потенциальные инвестиции. Большой вклад заемщика в капитал снижает вероятность дефолта.

Например, заемщикам, которые могут внести первоначальный взнос за дом, обычно легче получить ипотечный кредит, даже специальные ипотечные кредиты, разработанные для того, чтобы сделать домовладение доступным для большего числа людей. Например, кредиты, гарантированные Федеральным жилищным управлением (FHA), могут потребовать первоначального взноса в размере 3,5% или выше и 9Ссуды под 0% от Министерства по делам ветеранов США (VA) вообще не требуют первоначального взноса. Капитальные взносы указывают на уровень инвестиций заемщика, что может сделать кредиторов более удобными для предоставления кредита.

Размер первоначального взноса также может повлиять на ставки и условия кредита заемщика. Как правило, более крупные авансовые платежи или более крупные взносы капитала приводят к лучшим ставкам и условиям. Например, в случае ипотечных кредитов первоначальный взнос в размере 20% или более должен помочь заемщику избежать необходимости приобретать дополнительную частную ипотечную страховку (PMI).

Улучшение ваших 5 Cs: Капитал

Капитал часто приобретается со временем, и может потребоваться немного больше терпения, чтобы накопить более крупный первоначальный взнос при крупной покупке. В зависимости от графика ваших покупок вы можете убедиться, что ваши сбережения на первоначальный взнос приносят рост, например, за счет инвестиций. Некоторые инвесторы с длительным инвестиционным горизонтом могут рассмотреть возможность размещения своего капитала в индексных фондах или биржевых фондах (ETF) для потенциального роста с риском потери капитала.

Еще одним соображением является время крупной покупки. Возможно, будет выгоднее совершить крупную покупку с более низким первоначальным взносом, чем ждать накопления капитала. Во многих ситуациях стоимость актива может повышаться (например, при росте цен на жилье). В этих случаях было бы менее выгодно тратить время на создание капитала.

Возможно, будет выгоднее совершить крупную покупку с более низким первоначальным взносом, чем ждать накопления капитала. Во многих ситуациях стоимость актива может повышаться (например, при росте цен на жилье). В этих случаях было бы менее выгодно тратить время на создание капитала.

4. Обеспечение

Залог может помочь заемщику получить кредит. Это дает кредитору уверенность в том, что, если заемщик не выполнит обязательства по кредиту, кредитор может получить что-то обратно, завладев залогом. Залог часто является объектом, для которого человек занимает деньги: например, автокредиты обеспечены автомобилями, а ипотечные кредиты — домами.

По этой причине залоговые кредиты иногда называют обеспеченными кредитами или обеспеченными долгами. Как правило, они считаются менее рискованными для кредиторов. В результате кредиты, обеспеченные какой-либо формой залога, обычно предлагаются с более низкими процентными ставками и лучшими условиями по сравнению с другими необеспеченными формами финансирования.

Улучшение ваших 5 Cs: Обеспечение

Вы можете улучшить свое обеспечение, просто заключив определенный тип кредитного договора. Кредитор часто налагает залог на определенные типы активов, чтобы гарантировать, что они имеют право на возмещение убытков в случае вашего дефолта. Это залоговое соглашение может быть требованием для вашего кредита.

Для некоторых других видов кредитов может потребоваться внешний залог. Например, частные, личные кредиты могут потребовать размещения вашего автомобиля в качестве залога. Для этих типов кредитов убедитесь, что у вас есть активы, которые вы можете разместить, и помните, что банк имеет право на эти активы только в случае невыполнения обязательств.

5. Условия

В дополнение к изучению доходов, кредиторы смотрят на общие условия, касающиеся кредита. Это может включать в себя период времени, в течение которого заявитель работал на своей текущей работе, как работает его отрасль и стабильность работы в будущем.

Условия кредита, такие как процентная ставка и сумма основного долга, влияют на желание кредитора финансировать заемщика. Условия могут относиться к тому, как заемщик намеревается использовать деньги. Бизнес-кредиты, которые могут обеспечить будущий денежный поток, могут иметь лучшие условия, чем ремонт дома в условиях резкого упадка жилья, в котором заемщик не намерен продавать.

Кроме того, кредиторы могут учитывать условия, не зависящие от заемщика, такие как состояние экономики, отраслевые тенденции или ожидаемые законодательные изменения. Для компаний, пытающихся получить кредит, эти неконтролируемые условия могут быть связаны с перспективами ключевых поставщиков или финансовой безопасностью клиентов в ближайшие годы.

Некоторые рассматривают критерии, которые используют кредиторы, как четыре C. Поскольку условия могут быть одинаковыми для разных должников, иногда исключается выделение критериев, которые в наибольшей степени зависят от должника.

Улучшение ваших 5 Cs: условия

Условия являются наименее вероятными из пяти Cs для контроля. Многие условия, такие как макроэкономические, глобальные, политические или широкие финансовые обстоятельства, могут не относиться конкретно к заемщику. Вместо этого они могут быть условиями, с которыми могут столкнуться все заемщики.

Многие условия, такие как макроэкономические, глобальные, политические или широкие финансовые обстоятельства, могут не относиться конкретно к заемщику. Вместо этого они могут быть условиями, с которыми могут столкнуться все заемщики.

Заемщик может иметь возможность контролировать некоторые условия. Убедитесь, что у вас есть веская и веская причина для получения долга, и будьте в состоянии показать, как ваше текущее финансовое положение поддерживает это. Например, компаниям может потребоваться продемонстрировать хорошие перспективы и хорошие финансовые прогнозы.

Каковы 5 кредитов?

Пять элементов кредита: характер, мощность, обеспечение, капитал и условия.

Почему так важны 5 C?

Кредиторы используют пять C, чтобы решить, имеет ли заявитель кредит право на получение кредита и определить соответствующие процентные ставки и кредитные лимиты. Они помогают определить рискованность заемщика или вероятность того, что основная сумма кредита и проценты будут погашены в полном объеме и своевременно.

Какой из 5 пунктов самый важный?

Каждый из пяти C имеет свою ценность, и каждый из них следует считать важным. Некоторые кредиторы могут иметь больший вес для категорий, чем другие, в зависимости от преобладающих обстоятельств.

Репутация и дееспособность часто являются наиболее важными факторами, определяющими, будет ли кредитор предоставлять кредит. Банки, использующие соотношение долга к доходу (DTI), лимиты доходов домохозяйств, минимальные кредитные баллы или другие показатели, обычно обращают внимание на эти две категории. Хотя размер первоначального взноса или залога поможет улучшить условия кредита, эти два фактора часто не являются основными факторами, влияющими на то, как кредитор решает, стоит ли расходовать кредит.

Какой из 5 пунктов относится к кредитной истории человека?

Характер относится к составу финансовой истории заемщика и его финансовому состоянию. Характер включает историю платежей заемщика, кредитный рейтинг, кредитную историю и отношения с предыдущими должниками.

Каковы принципы 5 C кредита, на которых работают банки?

Основной принцип, лежащий в основе пяти C, заключается в оценке риска предоставления кредита заемщику. Кредитор должен оценить, кому он ссужает деньги, почему заемщик просит деньги и вероятность возврата средств по кредиту.

Еще один принцип пяти C заключается в том, чтобы определить, как оценивается кредит. Заемщики с более благоприятными пятью C могут получить лучшие условия, более низкие ставки и более низкие платежи. Заемщики, которые более рискованны с более бедными пятью C, могут столкнуться с невыгодными условиями.

Кредитор также полагается на пять C, чтобы определить, хотят ли они вести дела с заемщиком. Если пять «С» заемщика плохи, кредитор может отказать в предоставлении кредита.

Практический результат

Кредиторы используют определенные критерии для оценки заемщиков до выдачи долга. Критерии часто делятся на несколько категорий, которые в совокупности называются пятью C. Чтобы обеспечить наилучшие условия кредита, кредиторы должны учитывать свой кредитный характер, способность производить платежи, наличие залога, капитал, доступный для авансовых депозитов, и условия, преобладающие на рынке.

Чтобы обеспечить наилучшие условия кредита, кредиторы должны учитывать свой кредитный характер, способность производить платежи, наличие залога, капитал, доступный для авансовых депозитов, и условия, преобладающие на рынке.

10 Определения общих кредитных условий

Независимо от того, подаете ли вы заявку на получение личного кредита или читаете выписку по кредитной карте, некоторые термины могут показаться вам запутанными. Чтобы лучше управлять своим кредитом, может помочь четкое понимание стандартной отраслевой терминологии.

Здесь определены 10 общих условий кредитования:

1. Цикл выставления счетов

Цикл выставления счетов для кредитного или ссудного счета относится к количеству дней между выписками. 1 Продолжительность цикла выставления счетов может варьироваться в зависимости от поставщика кредита или займа, но обычно длится от 20 до 45 дней. Как только цикл выставления счетов заканчивается, провайдер отправит заемщику отчет на основе активности в течение этого цикла. 2

2

2. Остаток основного долга

Остаток основного долга относится к невыплаченной части кредита или кредита за вычетом процентов и других сборов. 3 Сумма платежа, который идет на погашение основного долга и процентов или других сборов, будет определена в вашем соглашении. Чтобы полностью погасить кредит, основной баланс должен быть равен 0 долларов.

3. Процентная ставка

Процентная ставка – это процент от основного остатка, взимаемый ссудодателем или поставщиком кредита за ссуду. 4 Существует несколько факторов, которые могут повлиять на процентную ставку заемщика, включая продолжительность кредита, риск дефолта и уровень инфляции. 5 Кредитный рейтинг заемщика также может влиять на процентную ставку. 6

4. Годовая процентная ставка (годовая)

Годовая ставка – это годовая ставка, учитывающая проценты и другие сборы. 7 Ставка представлена в виде процентного числа и может варьироваться в зависимости от банка или кредитора. 8

8

5. Минимальная сумма к оплате

Минимальная сумма к оплате представляет собой ежемесячный платеж, который заемщик должен платить, чтобы поддерживать текущий счет и избежать пени за просрочку платежа. 9 Сумма этого платежа может быть фиксированным платежом или процентом от непогашенного остатка на счете. 10

6. Сумма выплаты

Сумма выплаты – это общая сумма в долларах, которую необходимо заплатить, чтобы закрыть долг. 11 Сумма выплаты может превышать остаток основного долга, поскольку она может включать невыплаченные проценты, просроченные платежи и сборы. 12 Чтобы получить сумму выплаты, заемщику может потребоваться запросить расценки у своего кредитора или кредитора. 13 Некоторые кредиторы и поставщики кредитов могут также включать комиссию за досрочное погашение в сумму выплаты. 14

7. Рефинансирование

Рефинансирование – это процесс перевода одного или нескольких долгов в новый кредит или изменение условий существующего кредита. 15 Причины для рефинансирования могут различаться в зависимости от заемщика, но некоторые потенциальные преимущества включают более низкую процентную ставку или увеличенный срок кредита. 16 Однако есть некоторые возможные недостатки, такие как дополнительные сборы, которые могут уменьшить общую выгоду для заемщика. 17 Вам следует учитывать общую стоимость рефинансирования. Общие формы долга, которые рефинансируются, включают автокредиты, студенческие кредиты и ипотечные кредиты. 18

15 Причины для рефинансирования могут различаться в зависимости от заемщика, но некоторые потенциальные преимущества включают более низкую процентную ставку или увеличенный срок кредита. 16 Однако есть некоторые возможные недостатки, такие как дополнительные сборы, которые могут уменьшить общую выгоду для заемщика. 17 Вам следует учитывать общую стоимость рефинансирования. Общие формы долга, которые рефинансируются, включают автокредиты, студенческие кредиты и ипотечные кредиты. 18

8. Первоначальный взнос

Первоначальный взнос представляет собой единовременный платеж наличными, который вносится в начале процесса подачи заявки на кредит. 19 Сумма первоначального взноса традиционно составляет процент от полной покупной цены товара. Например, первоначальный взнос по ипотеке может составлять 5-25% от общей стоимости дома. 20 Помимо повышения шансов на одобрение кредита, первоначальный взнос может снизить ежемесячный платеж и снизить процентную ставку. 21 При подаче заявления на получение ипотечного кредита или автокредита банк или кредитное учреждение может потребовать внесения первоначального взноса.

21 При подаче заявления на получение ипотечного кредита или автокредита банк или кредитное учреждение может потребовать внесения первоначального взноса.

9. Поручитель

Поручитель — это лицо, не являющееся основным заемщиком, которое подписывает кредит или заявку на получение займа с основным заемщиком. 22 Добавление поручителя в заявку на получение кредита может повысить шансы на одобрение, если у поручителя более высокий доход или кредитный рейтинг, чем у основного заемщика. 23 Если заявка будет одобрена, поручитель будет нести равную ответственность за погашение долга и возьмет на себя юридическую ответственность за выплату долга в полном объеме в случае неисполнения обязательств основным заемщиком. 24

10. Залог

Залог – это актив или имущество, которое заемщик передает в залог кредитору для обеспечения погашения кредита. 25 Тип залога, требуемый кредитором, может быть фиксированным или гибким в зависимости от типа кредита. Однако для того, чтобы кредит был безопасным, стоимость залога должна быть равна или превышать сумму кредита. 26 Если сумма не выплачена полностью или кредит не погашен, кредитор может завладеть и продать залог, чтобы попытаться возместить свои убытки. 27

Однако для того, чтобы кредит был безопасным, стоимость залога должна быть равна или превышать сумму кредита. 26 Если сумма не выплачена полностью или кредит не погашен, кредитор может завладеть и продать залог, чтобы попытаться возместить свои убытки. 27

Виды обеспечения включают: 28

- Недвижимость

- Транспортные средства

- Оборудование и машины

- Ювелирные изделия

- Домашний капитал

Краткий урок по условиям кредита

Чтобы эффективно управлять своим кредитом, полезно понимать общие условия и то, как они могут повлиять на вас. Мы надеемся, что наш список был полезен и что вы узнали что-то, что поможет вам принимать более обоснованные решения в будущем.

Думаете, вы эксперт по финансовым терминам и мастер-решатель головоломок ? Докажите это, решив наш кроссворд!

Источники:

1.

Ирби, ЛаТойя. «Что такое платежный цикл?» TheBalance.com. https://www.thebalance.com/billing-cycle-960690 (по состоянию на 7 апреля 2017 г.).

Ирби, ЛаТойя. «Что такое платежный цикл?» TheBalance.com. https://www.thebalance.com/billing-cycle-960690 (по состоянию на 7 апреля 2017 г.). 2. Там же.

3. Деловой словарь. «Основной баланс». BusinessDictionary.com. http://www.businessdictionary.com/definition/principal-balance.html (по состоянию на 7 апреля 2017 г.).

4. Амадео, Кимберли. «Что такое процентные ставки? Как они работают?» TheBalance.com. https://www.thebalance.com/what-are-interest-rates-and-how-do-they-work-3305855 (по состоянию на 7 апреля 2017 г.).

5. Инвестирование Ответы. «Процентная ставка.» InvestingAnswers.com. http://www.investinganswers.com/financial-dictionary/economics/interest-rate-978 (по состоянию на 7 апреля 2017 г.).

6. Амадео, «Что такое процентные ставки? Как они работают?»

7. Геффнер, Марси. «АПР». Bankrate.com. http://www.bankrate.com/glossary/apr.aspx (по состоянию на 13 апреля 2017 г.).

8. Инвестопедия. «Годовая процентная ставка — годовых». Investopedia.com.

9. Рагхо, Дипеш. «Почему оплата кредитной картой «минимальный платеж» — плохая идея». EMICalculator.net. http://emicalculator.net/why-paying-credit-card-minimum-payment-due-is-a-bad-idea/ (по состоянию на 13 апреля 2017 г.).10. Инвестопедия. «Минимальный платеж.» Investopedia.com. http://www.investopedia.com/terms/m/minimum-payment.asp (по состоянию на 7 апреля 2017 г.).

11. Бюро по защите прав потребителей. «Что такое сумма выплаты? Совпадает ли моя сумма выплаты с моим текущим балансом?» ConsumerFinanceProtectionBureau.com. https://www.consumerfinance.gov/askcfpb/205/what-is-a-payoff-amount-is-my-payoff-amount-the-same-as-my-current-balance.html (по состоянию на 7 апреля 2017 г.).

12. Там же.

13. Там же.

14. Там же.

15. Инвестопедия. «Рефинансировать». Investopedia.com. http://www.investopedia.com/terms/r/refinance.asp (по состоянию на 7 апреля 2017 г.).

16. Инвестопедия. «Когда (и когда нет) рефинансировать ипотеку». Investopedia.com. http://www.

investopedia.com/articles/pf/05/033005.asp (по состоянию на 7 апреля 2017 г.).

investopedia.com/articles/pf/05/033005.asp (по состоянию на 7 апреля 2017 г.). 17. Хугера, Валенсия. «Плюсы и минусы рефинансирования ипотечного кредита». MoneyCrashers.com. http://www.moneycrashers.com/pros-cons-refinancing-home-mortgage-loan/ (по состоянию на 13 апреля 2017 г.).

18. Инвестопедия, «Рефинансирование».

19. Инвестопедия. «Авансовый платеж.» Investopedia.com. http://www.investopedia.com/terms/d/down_payment.asp (по состоянию на 7 апреля 2017 г.).

20. Там же.

21. NerdWallet. «Калькулятор первоначального взноса: рассчитайте свой авансовый платеж». NerdWallet.com. https://www.nerdwallet.com/blog/mortgages/down-payment-calculator/ (по состоянию на 7 апреля 2017 г.).

22. Бесплатный словарь Farlex. «Поручитель». TheFreeDictionary.com. http://financial-dictionary.thefreedictionary.com/Cosigner (по состоянию на 7 апреля 2017 г.).

23. Джаякумар, Амрита. «Кредиторы, которые принимают поручителей по личному кредиту». NerdWallet.com. https://www.

nerdwallet.com/blog/loans/co-sign-personal-loan/ (по состоянию на 7 апреля 2017 г.).

nerdwallet.com/blog/loans/co-sign-personal-loan/ (по состоянию на 7 апреля 2017 г.). 24. Бесплатный словарь Farlex. «Поручитель».

25. Инвестопедия. «Залог». Investopedia.com. http://www.investopedia.com/terms/c/collateral.asp (по состоянию на 7 апреля 2017 г.).

26. Там же. https://www.nerdwallet.com/blog/loans/co-sign-personal-loan/ (по состоянию на 7 апреля 2017 г.).

28. Там же.

Информация в этой статье предоставляется только в общеобразовательных и информационных целях, без каких-либо явных или подразумеваемых гарантий любого рода, включая гарантии точности, полноты или пригодности для какой-либо конкретной цели. Он не предназначен и не представляет собой финансовые, юридические, налоговые или любые другие советы, относящиеся конкретно к вам, пользователю или кому-либо еще. Компании и частные лица (кроме спонсируемых партнеров OneMain Financial), упомянутые в этом сообщении, не являются спонсорами, не поддерживают и не связаны каким-либо иным образом с OneMain Financial.