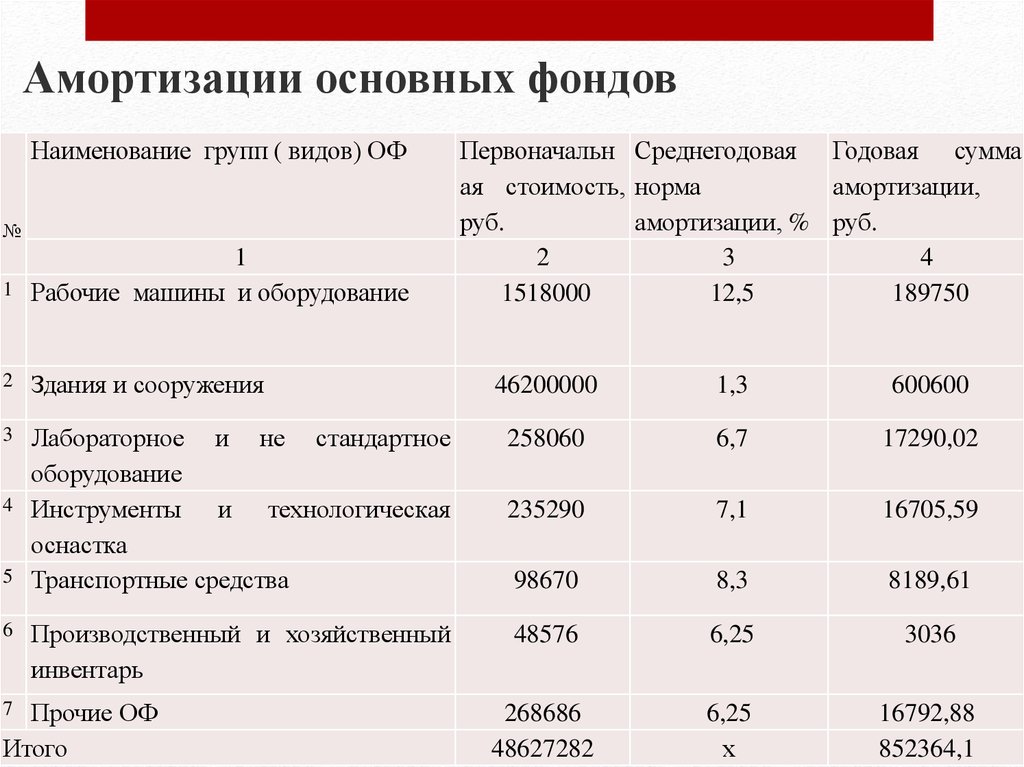

Коэффициент ускоренной амортизации

Автор Людмила Иванова На чтение 4 мин Просмотров 110 Опубликовано

Содержание

- Методы ускоренной амортизации

- Расчет амортизации ускоренным методом

- В каких случаях методы ускорения амортизации выгоды для компании

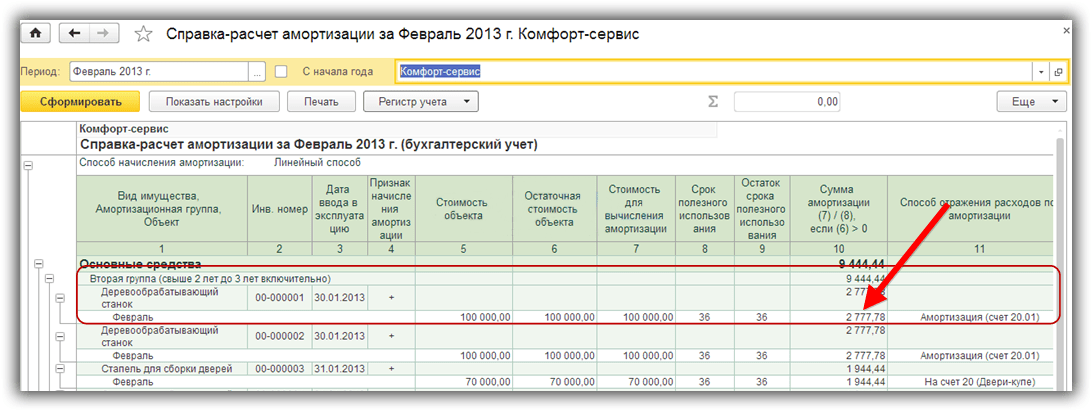

Правовыми нормами, в частности Положением по бухгалтерскому учету 6/01, регламентировано, что величина основных средств погашается методом начисления амортизации. Данное понятие может быть представлено как износ объекта ОФ и переноса доли его стоимости на произведенную продукцию.

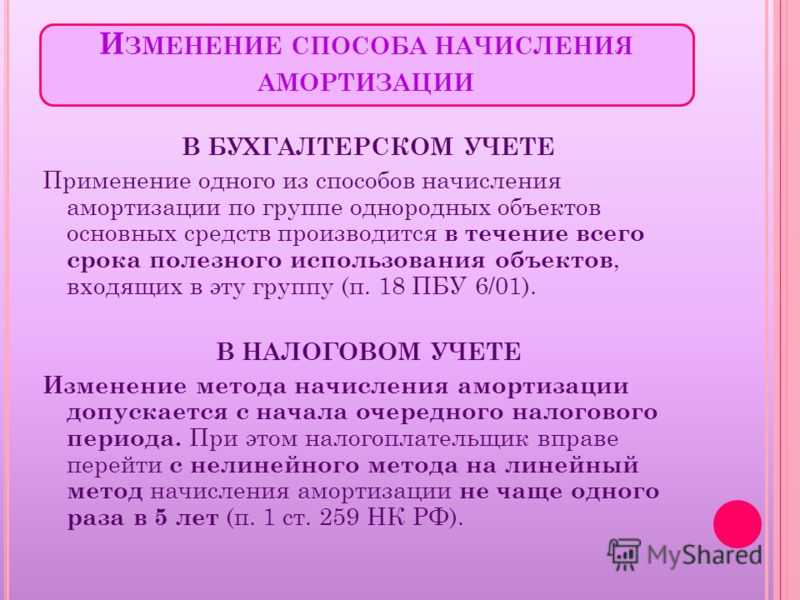

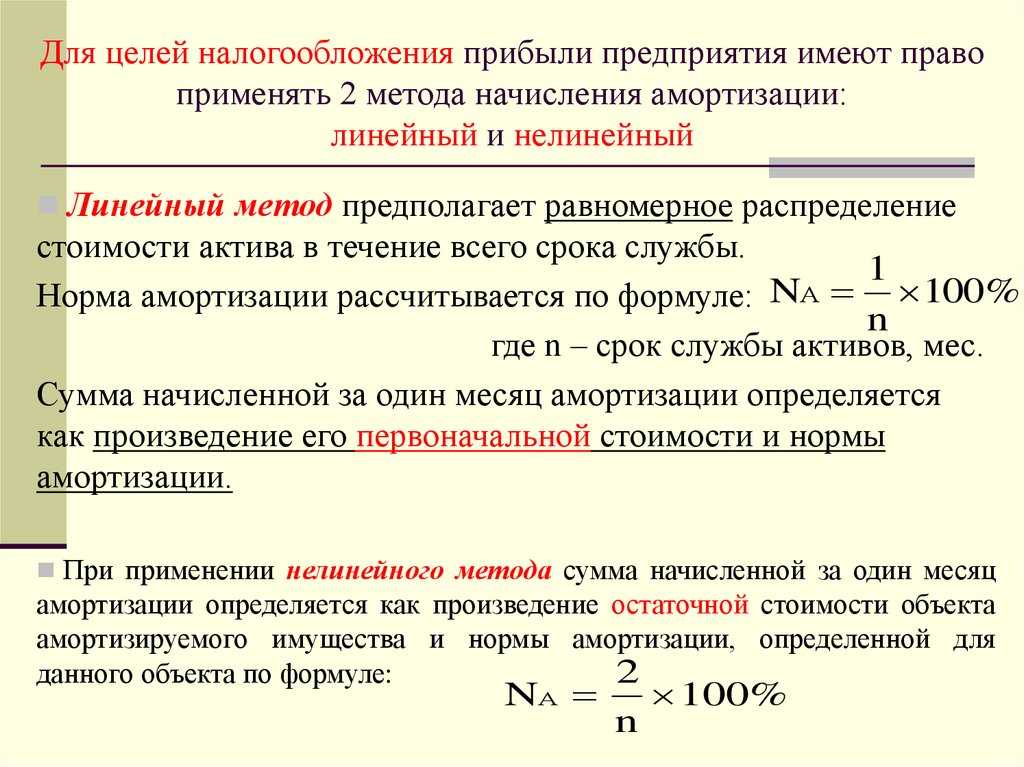

Начисление амортизации производится как в бухгалтерском учете, так и в учете налоговом. Тем не менее, для этих систем законом определены разные способы списания.

В некоторых ситуациях объект основных средств используется настолько интенсивно, что износ происходит достаточно быстро. В этих случаях целесообразно в расчете использовать коэффициент ускоренной амортизации.

Методы ускоренной амортизации

Рассмотрим виды ускоренной амортизации, то есть объекты, в отношении которых возможна ускоренная амортизация основных средств:

- Главным образом, коэффициент ускорения может быть применен для лизингового имущества:

- Всех групп, за исключением 1-й, 2-й и 3-й;

- Значение показателя ускорения не может быть выше 3.

- Более высокими темпами начисляется износ для имущества, которое используется ежедневно в несколько смен или находится под постоянным воздействием негативной среды. Ст. 259 НК РФ определяется возможность установить коэффициент ускорения амортизации в этом случае в пределах 2.

- Интенсивно осуществляется начисление износа для основных фондов, которые обладают повышенной энергоэффективностью:

- Имуществу подобного рода должна быть присвоена энергоэффективность на уровне законодательных актов;

- Повышающий коэффициент не может быть более 2.

- Налоговым правом разрешена ускоренная амортизация для категории ОС, которые применяются для реализации научно-технической деятельности:

- При этом главным нюансом при ведении данной деятельности является обязательное наличие лицензии;

- Значение коэффициента не должно превышать 3.

- Ст. 259 НК РФ оговаривает возможность ускоренного списания стоимости ОС для имущества, задействованного в сельхозпромышленности. В этом случае максимально допустимый повышающий показатель равен 2.

- Интенсивное списание стоимости объекта разрешено для всех основных фондов, относящихся к категории производственного оборудования.

- Ускоренное списание применяется также в отношении объектов рекреационной сферы.

Несмотря на то, что метод ускорения амортизации, без сомнения, является выгодным для компаний, применять его могут только представители бизнеса, ведущие расчет износа способом уменьшаемого остатка. Это требование прямо закреплено в письме Министерства Финансов № 07-05-06/22 от 22.08.06г.

Расчет амортизации ускоренным методом

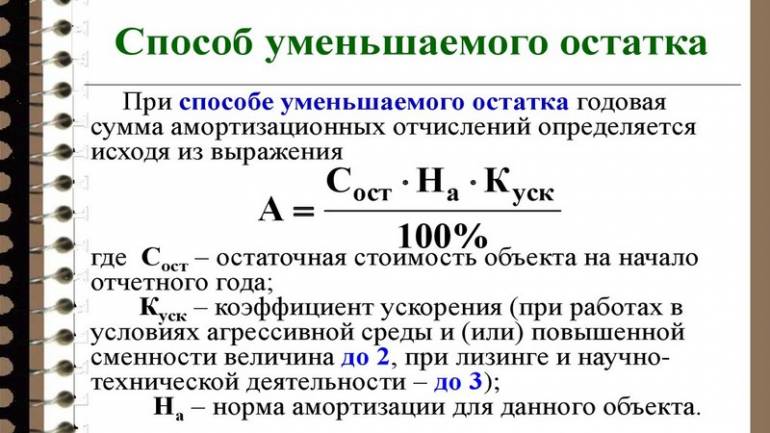

На основании вышеизложенной информации, применение показателя ускорения возможно в том случае, когда организация или предприниматель применяют способ уменьшаемого остатка. Этот метод относится к категории нелинейных и за основу принимает остаточную, то есть балансовую, стоимость объекта.

Ускоренный метод амортизации (формула будет представлена ниже) при использовании способа уменьшаемого остатка заключается в произведении нормы амортизации, определенной для конкретного имущества, и повышающего коэффициента, который, собственно, также устанавливается отдельно для каждого объекта.

Начиная с 2014 года, на законодательном уровне установлен запрет на применение нескольких повышающих коэффициентов одновременно.

Ускоренная амортизация (формула ее исчисления) определяется следующим образом:

Ауск = Норма износа (Амортизации) * Повышающий коэффициент.

Рассмотрим, как метод ускоренной амортизации используется при определении величины ежемесячных отчислений методом уменьшаемого остатка.

Применяя данный способ расчета, за основу принимают остаточную стоимость объекта ОС, которая исчисляется как разница между первоначальной стоимостью и накопленным по данному имуществу износом.

Ускоренный метод начисления амортизации способом уменьшаемого остатка осуществляется по формуле:

А = Стоимостьостаточная. * Норма износа (амортизации) * Повышающий коэффициент / 100%.

* Норма износа (амортизации) * Повышающий коэффициент / 100%.

Величина повышающего коэффициента определяются компанией самостоятельно. За основу при этом выступает техническая документация изготовителя, решения уполномоченных органов, документы подтверждающие интенсивность эксплуатации (табель учета рабочего времени, график выходов сотрудников и т.д.).

В каких случаях методы ускорения амортизации выгоды для компании

Когда компания принимает решение приобрести или создать своими силами какой-либо актив, относящийся к категории основных средств, возникает вопрос о том, каким образом в учете будут списаны затраченные средства.

Метод ускорения амортизации целесообразно применять, когда у организации есть необходимость списать стоимость актива максимально быстро.

Такая ситуация может возникнуть, если основной потенциал оборудования (или иного объекта ОС) используется владельцем в первые годы после принятия к учету.

В большинстве случаев такая потребность в интенсивном списании стоимости имущества возникает в отношении огртехники, которая стремительно теряет в цене, несмотря на то, что эксплуатационные характеристики остаются на прежнем уровне.

Ускоренная амортизация позволяет компаниям списать затраты, связанные с приобретением или изготовлением объекта основных средств с учетом нагрузки на внеоборотный актив.

Оптимизация выбора бухгалтерских и налоговых методов начисления амортизации основных средств и нематериальных активов

%PDF-1.5 % 1 0 obj > /Pages 2 0 R /StructTreeRoot 3 0 R /Type /Catalog /Metadata 3 0 R >> endobj 4 0 obj /Title >> endobj 2 0 obj > endobj 3 0 obj > stream

2)bՀT1W?Z^^s~ϵN,ozҧ#Xs?^I9XJO)}/7W2+*a=1_ҋ6’X{}bxi5

Определение ускоренной амортизации — AccountingTools

Что такое ускоренная амортизация?

Ускоренная амортизация – это ускоренная амортизация основных средств в начале срока их полезного использования. Этот тип амортизации уменьшает сумму налогооблагаемого дохода в начале срока службы актива, так что налоговые обязательства переносятся на более поздние периоды. Позже, когда большая часть амортизации уже будет признана, эффект будет обратным, так что будет меньше амортизации, доступной для защиты налогооблагаемого дохода. В результате компания платит больше налога на прибыль в последующие годы. Таким образом, чистый эффект ускоренной амортизации заключается в переносе налога на прибыль на более поздние периоды времени. Вторая причина использования ускоренной амортизации заключается в том, что она может фактически отражать модель использования базовых активов, когда они подвергаются более интенсивному использованию в начале срока их полезного использования.

Этот тип амортизации уменьшает сумму налогооблагаемого дохода в начале срока службы актива, так что налоговые обязательства переносятся на более поздние периоды. Позже, когда большая часть амортизации уже будет признана, эффект будет обратным, так что будет меньше амортизации, доступной для защиты налогооблагаемого дохода. В результате компания платит больше налога на прибыль в последующие годы. Таким образом, чистый эффект ускоренной амортизации заключается в переносе налога на прибыль на более поздние периоды времени. Вторая причина использования ускоренной амортизации заключается в том, что она может фактически отражать модель использования базовых активов, когда они подвергаются более интенсивному использованию в начале срока их полезного использования.

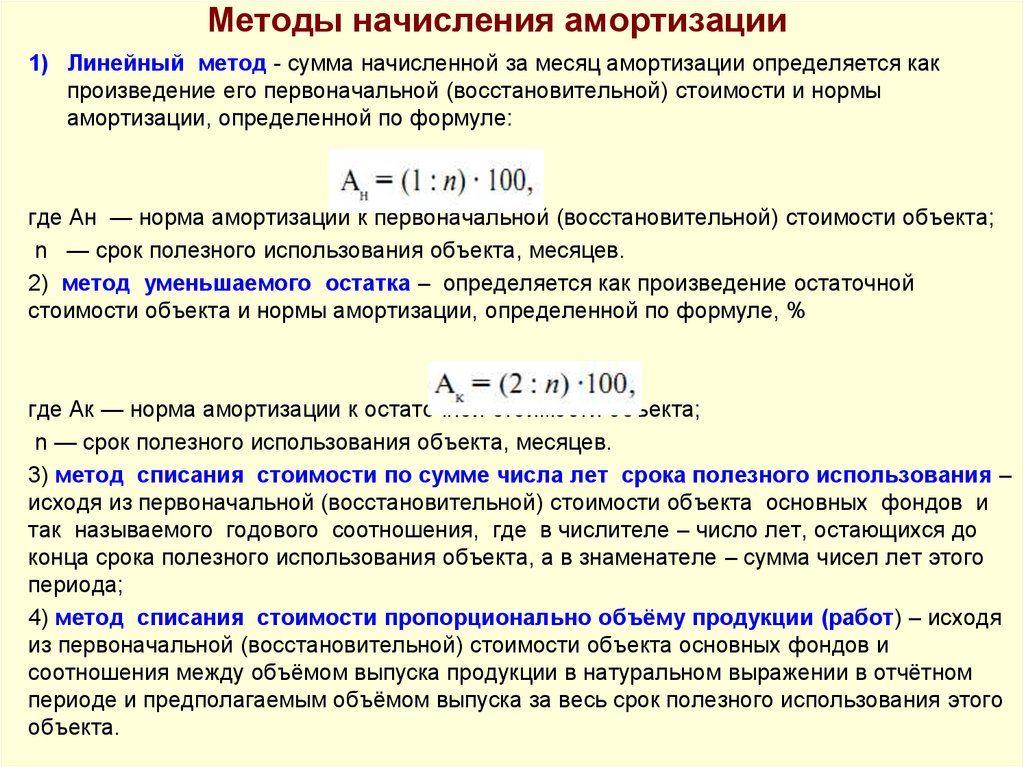

Методы амортизации

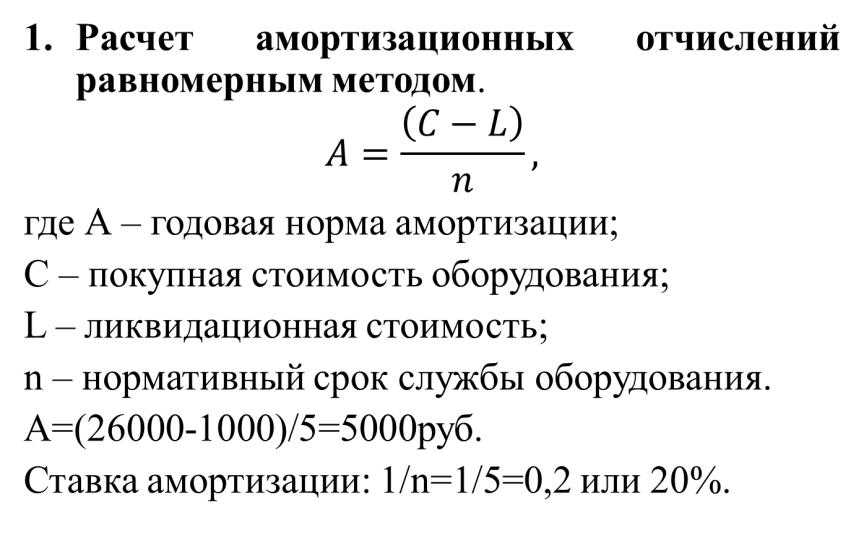

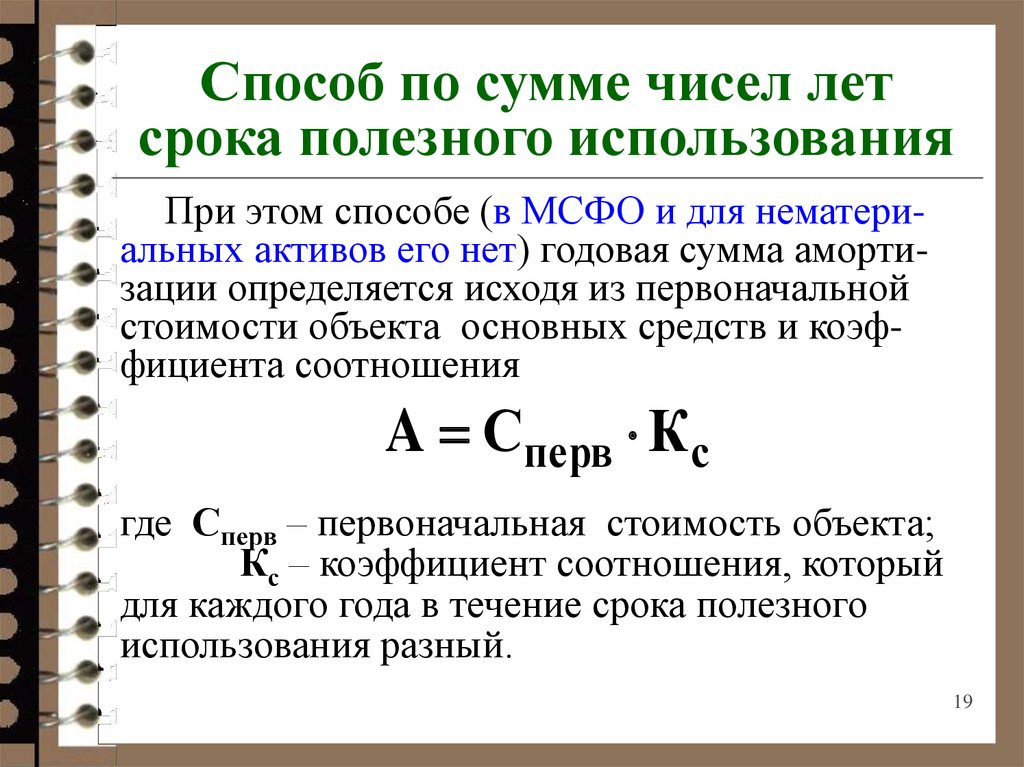

Существует несколько способов расчета ускоренной амортизации, например, метод двойного уменьшаемого остатка и метод суммы цифр лет. Если компания решит не использовать ускоренную амортизацию, она может вместо этого использовать линейный метод, при котором она амортизирует актив по одной и той же стандартной ставке в течение всего срока его полезного использования. Все методы амортизации в конечном итоге признают одну и ту же сумму амортизации, которая представляет собой стоимость основных средств, за вычетом любой ожидаемой ликвидационной стоимости. Единственная разница между различными методами заключается в скорости признания амортизации. Ниже описаны два основных метода ускоренной амортизации.

Все методы амортизации в конечном итоге признают одну и ту же сумму амортизации, которая представляет собой стоимость основных средств, за вычетом любой ожидаемой ликвидационной стоимости. Единственная разница между различными методами заключается в скорости признания амортизации. Ниже описаны два основных метода ускоренной амортизации.

Метод двойного уменьшаемого остатка

Чтобы рассчитать амортизацию по методу двойного уменьшаемого остатка, умножьте балансовую стоимость актива на начало финансового года на коэффициент линейной нормы амортизации. Формула двойного уменьшающегося остатка: этот метод представляет собой метод 150% уменьшающегося остатка, который заменяет 1,5 на цифру 2,0, используемую в расчетах. Метод 150% не дает такой быстрой нормы амортизации, как метод двойного снижения, и поэтому используется реже.

Метод суммы лет

Метод суммы лет определяет норму амортизации на основе ожидаемого срока службы актива. Чтобы использовать его, суммируйте цифры за каждый год. Для актива со сроком полезного использования четыре года расчет будет следующим: 4+3+2+1 = 10. Затем разделите эту сумму на каждую цифру, чтобы получить процент, который следует амортизировать каждый год. Чтобы продолжить пример, это будет 40% амортизации в первый год, 30% амортизации во второй год, 20% амортизации в третий год и 10% амортизации в четвертый и последний год.

Для актива со сроком полезного использования четыре года расчет будет следующим: 4+3+2+1 = 10. Затем разделите эту сумму на каждую цифру, чтобы получить процент, который следует амортизировать каждый год. Чтобы продолжить пример, это будет 40% амортизации в первый год, 30% амортизации во второй год, 20% амортизации в третий год и 10% амортизации в четвертый и последний год.

Когда не следует использовать ускоренную амортизацию

Ускоренная амортизация требует дополнительных расчетов амортизации и ведения учета, поэтому некоторые компании избегают ее по этой причине (хотя программное обеспечение для основных средств может легко решить эту проблему). Компании также могут игнорировать его, если они не получают стабильного налогооблагаемого дохода, что устраняет основную причину его использования. Компании также могут игнорировать ускоренную амортизацию, если они имеют относительно небольшой объем основных средств, поскольку налоговый эффект от применения ускоренной амортизации минимален. Наконец, публичные компании, как правило, не используют ускоренную амортизацию на том основании, что она снижает сумму их заявленного дохода. Когда инвесторы видят более низкий показатель дохода, они, как правило, снижают цену акций компании. Это не относится к частным компаниям, которые не обязаны сообщать кому-либо благоприятные данные о чистой прибыли. Следовательно, частные компании с большей вероятностью будут использовать ускоренную амортизацию, чем государственные.

Наконец, публичные компании, как правило, не используют ускоренную амортизацию на том основании, что она снижает сумму их заявленного дохода. Когда инвесторы видят более низкий показатель дохода, они, как правило, снижают цену акций компании. Это не относится к частным компаниям, которые не обязаны сообщать кому-либо благоприятные данные о чистой прибыли. Следовательно, частные компании с большей вероятностью будут использовать ускоренную амортизацию, чем государственные.

Финансовый анализ Последствия ускоренной амортизации

С точки зрения финансового анализа ускоренная амортизация имеет тенденцию искажать отчетные результаты бизнеса, показывая более низкую прибыль, чем обычно. Это не ситуация в долгосрочной перспективе, пока бизнес продолжает приобретать и продавать активы с постоянной скоростью. Чтобы должным образом проанализировать бизнес, использующий ускоренную амортизацию, лучше проанализировать его денежные потоки, указанные в отчете о движении денежных средств.

Ускоренная амортизация и прямолинейная амортизация

Между ускоренной и линейной амортизацией есть несколько различий. Во-первых, сумма амортизации, которая может быть начислена в первые несколько лет, намного выше при использовании метода ускоренной амортизации, в то время как (как следует из названия) линейная амортизация позволяет амортизировать постоянную сумму в каждый период. Во-вторых, ускоренную амортизацию рассчитать сложнее, чем прямолинейную. И, наконец, ускоренная амортизация с меньшей вероятностью отражает фактическую модель использования базовых активов, в то время как прямолинейная амортизация обеспечивает лучшее представление об использовании.

Амортизация и метод ускоренной амортизации и льготы

Наш подход

Уникальный подход McGuire Sponsel к разделению затрат использует знания в области гражданского, структурного и архитектурного проектирования в сочетании с опытом работы в области налогового законодательства для определения компонентов, которые подлежат ускоренной амортизации. Сочетание опыта нашей команды в области инженерии и налогового законодательства обеспечивает огромную ценность на протяжении всего проекта.

Сочетание опыта нашей команды в области инженерии и налогового законодательства обеспечивает огромную ценность на протяжении всего проекта.

Получите бесплатную консультацию или Поговорите с экспертом

Заинтересованы в быстром бесплатном расчете стоимости?

Получить оценку сегодня

Хотите поговорить с одним из наших экспертов?

Свяжитесь с экспертом Практической линии сегодня

В чем преимущества ускоренной амортизации

Амортизация — это метод учета, используемый для расчета стоимости нормального износа материального имущества, используемого в торговле или бизнесе. Предприятиям разрешено амортизировать свои материальные активы в течение срока их полезного использования в соответствии с правилами, установленными IRS. Амортизируя эти активы, бизнес может получить необходимую экономию налогов. Коммерческие и жилые здания могут быть амортизированы более чем на 39лет по прямой линии для коммерческой недвижимости или 27,5 лет по прямой линии для жилой недвижимости в соответствии с действующим Налоговым кодексом США.

Ускоренная амортизация — это метод бухгалтерского учета, который позволяет владельцу актива амортизировать актив быстрее, используя более короткий период амортизации, чем традиционный прямолинейный метод. Служба внутренних доходов (IRS) предоставляет владельцам зданий эту возможность для ускоренной амортизации за счет использования модифицированной системы ускоренного возмещения затрат (MACRS) для амортизации определенных улучшений земли и личного имущества в течение более короткого срока, чем 39 лет.или 27,5 лет. Определенные улучшения земли могут амортизироваться в течение 15 лет по уменьшающемуся остатку на 150%, при этом определенное движимое имущество амортизируется в течение 7 или 5 лет по уменьшающемуся остатку на 200%.

Как ускоренная амортизация может помочь моему бизнесу?

При использовании ускоренной амортизации актив с налоговой базой теперь может быть списан быстрее. Таким образом, налогооблагаемый доход предприятий может быть уменьшен, и предприятия могут использовать эти налоговые сбережения для обратного инвестирования в свой бизнес. Чтобы надлежащим образом ускорить амортизацию ваших активов, владельцам недвижимости потребуется исследование разделения затрат. Эти исследования должны выполняться профессионалами со строительным, инженерным и налоговым опытом, чтобы правильно разделить стоимость ваших активов на 5, 7, 15, 27,5 или 39.-год жизни.

Чтобы надлежащим образом ускорить амортизацию ваших активов, владельцам недвижимости потребуется исследование разделения затрат. Эти исследования должны выполняться профессионалами со строительным, инженерным и налоговым опытом, чтобы правильно разделить стоимость ваших активов на 5, 7, 15, 27,5 или 39.-год жизни.

Преимущества ускоренной амортизации

Анализ разделения затрат в целях ускоренной амортизации дает множество преимуществ. Предприятия могут уменьшить свои налоговые обязательства и налогооблагаемый доход, что, в свою очередь, позволит им получить доступ к увеличению денежного потока. Когда проводится исследование разделения затрат, большая часть преимуществ ускоренной налоговой амортизации будет получена как в первый год, так и в первые несколько лет после этого. Это самое большое преимущество ускоренной амортизации.

Возможны ли недостатки?

Не все находятся в налоговой ситуации, когда ускоренная амортизация была бы им выгодна. На такие факторы, как обмен 1031, реабилитационные кредиты, ловушки пассивных убытков, чистые операционные убытки, влияют исследования разделения затрат, и лучше всего проконсультироваться с экспертом по амортизации, чтобы убедиться, что исследование разделения затрат может быть полезным.