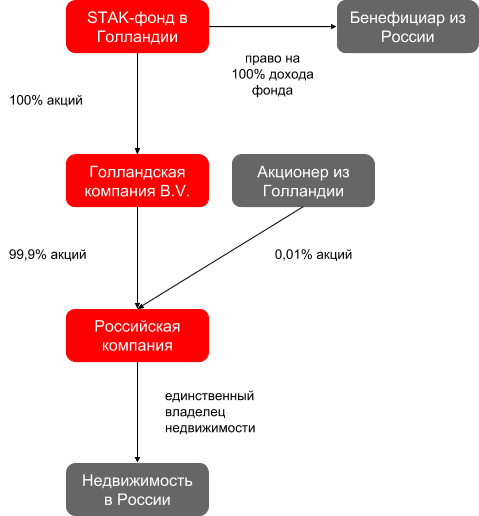

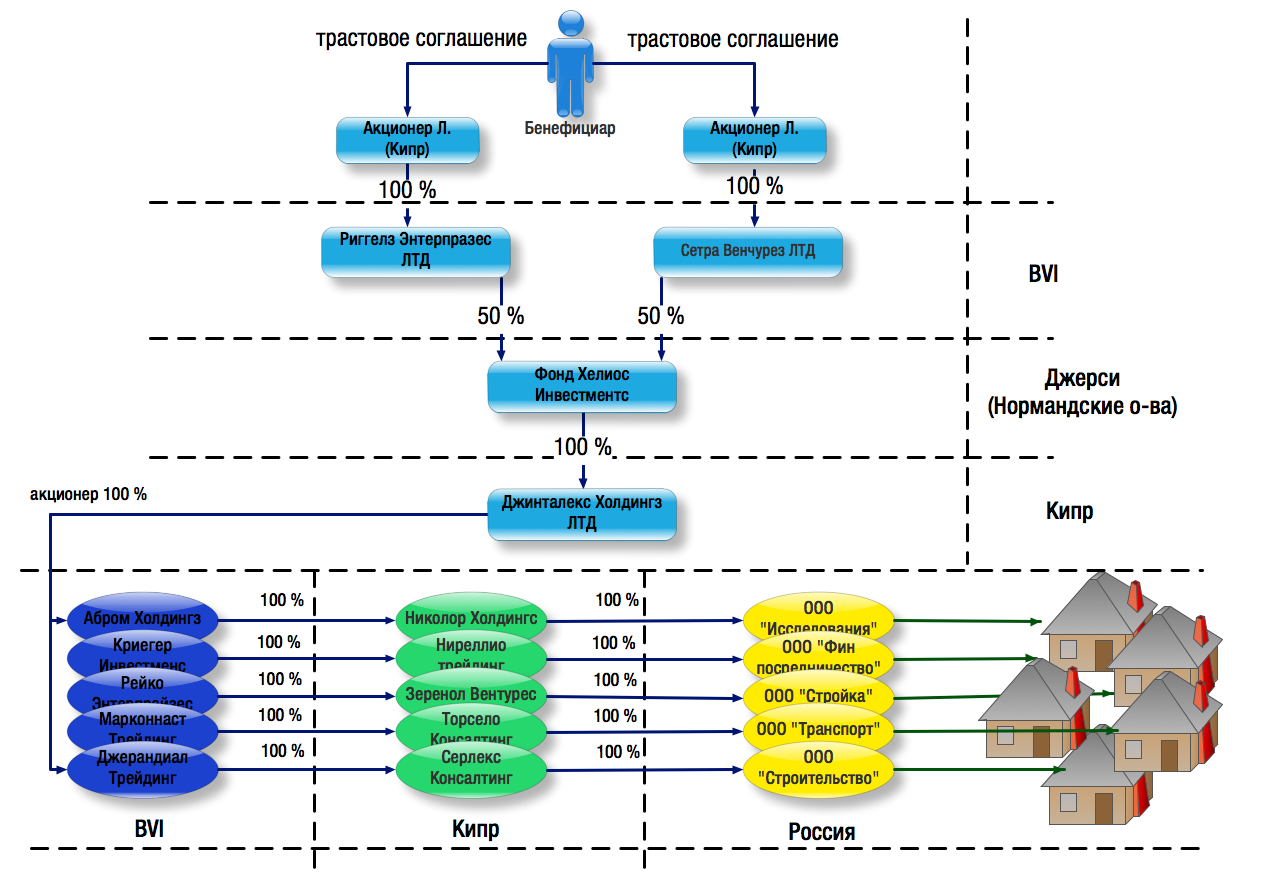

Управление трастом — Михайлов и Партнеры

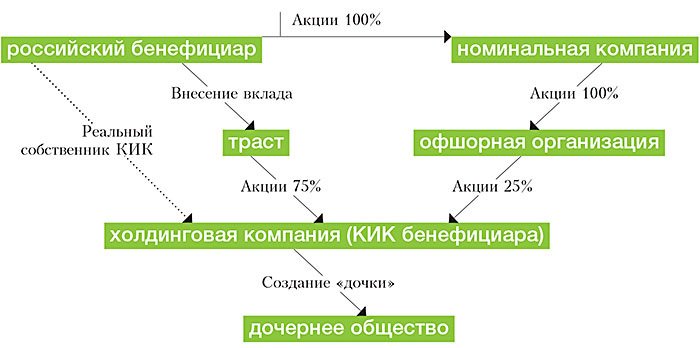

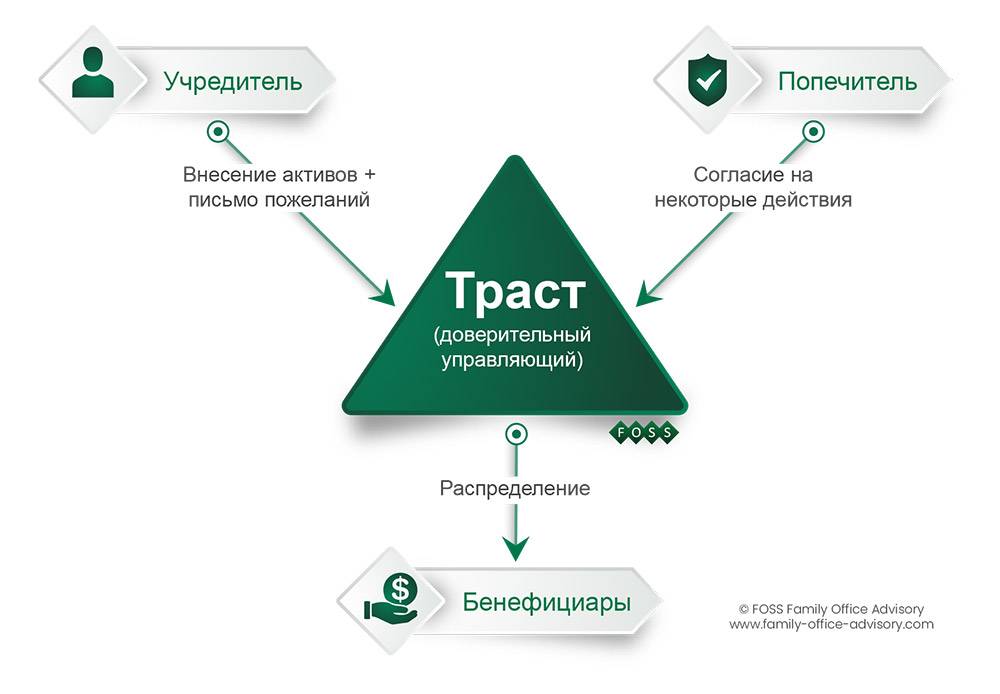

Напомним, что Tраст представляет собой договор, в соответствии с которым учредитель (settlor) передает другой стороне управляющему (trustee) имущество, а последний обязуется владеть и управлять этим имуществом, в интересах определенных лиц, указанных в трастовом договоре (бенефициары).

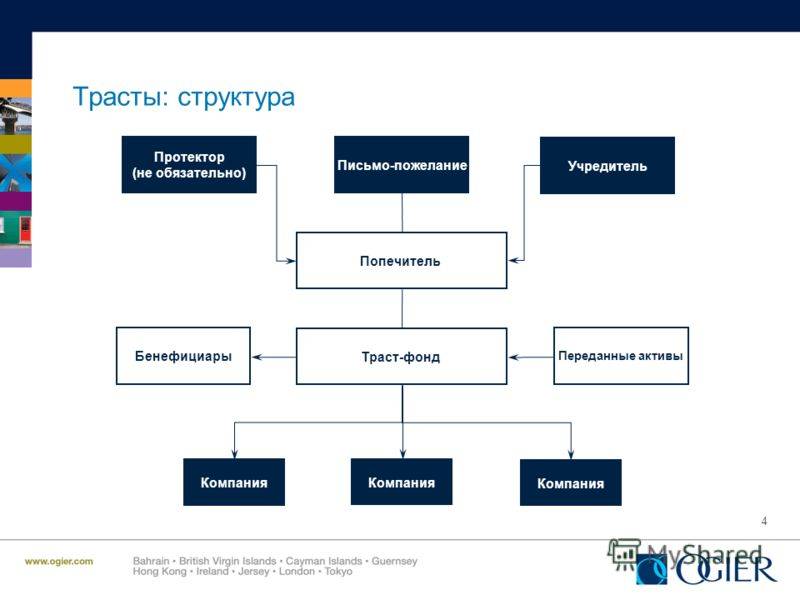

Трасты, как правило, имеют следующую структуру:

• учредитель (settlor) – сторона, передающая право собственности на активы в траст/управляющему;

• управляющий(-ие) (trustee) – лицо, выбранное и уполномоченное учредителем владеть и управлять имуществом траста в интересах бенефициаров. При этом при осуществлении своих полномочий такое лицо обязано руководствоваться пожеланиями учредителя;

• бенефициар(-ы) (beneficiary) – одно или несколько лиц, в интересах которых осуществляется управление активами. Бенефициаром траста может являться физическое лицо, его родственники (в том числе еще не родившиеся), а также юридические лица.

В соответствии с законодательством о трастах, у траста нет акционеров или участников. Учредитель траста, передавая свои активы в траст при его учреждении, юридически полностью отказывается от всех имущественных прав (прав собственности) на передаваемое имущество. Более того, не имеется каких-либо имущественных прав в отношении траста или его имущества, которые можно было бы изъять в судебном порядке.

Отсутствие юридически закреплённых прав за учредителем траста представляет возможность защиты имущества, переданного в траст, от взыскания по долгам учредителя или бенефициара траста.

Сособственником переданного в траст имущества является Трасти – лицензированная компания, уполномоченная финансовыми властями владеть и управлять имуществом, переданным в траст. Вместе с тем, такая компания владеет и управляет этим имуществом не в собственных интересах, а строго в интересах бенефициаров, назначенных учредителем.

Управляющий трастом обязан осуществлять управление вверенным ему имуществом траста разумно и в строгом соответствии с условиями трастового соглашения, а также в интересах бенефициаров. На практике трасти готовы действовать в соответствии с пожеланиями учредителя, хотя они должны иметь и возможность принимать собственные решения.

На практике трасти готовы действовать в соответствии с пожеланиями учредителя, хотя они должны иметь и возможность принимать собственные решения.

Управляющий Трастом это своего рода «банк», т.е. компания которая владеет активами, но используют и распоряжается ими в интересах3х лиц, а именно бенефициаров.

Как правило в качестве Управляющих трастами достаточно большой, и среди таких компаний можно найти множество компаний с 20летним опытом на рынке и объемом средств по управлениям в 100 млн. долларов США.

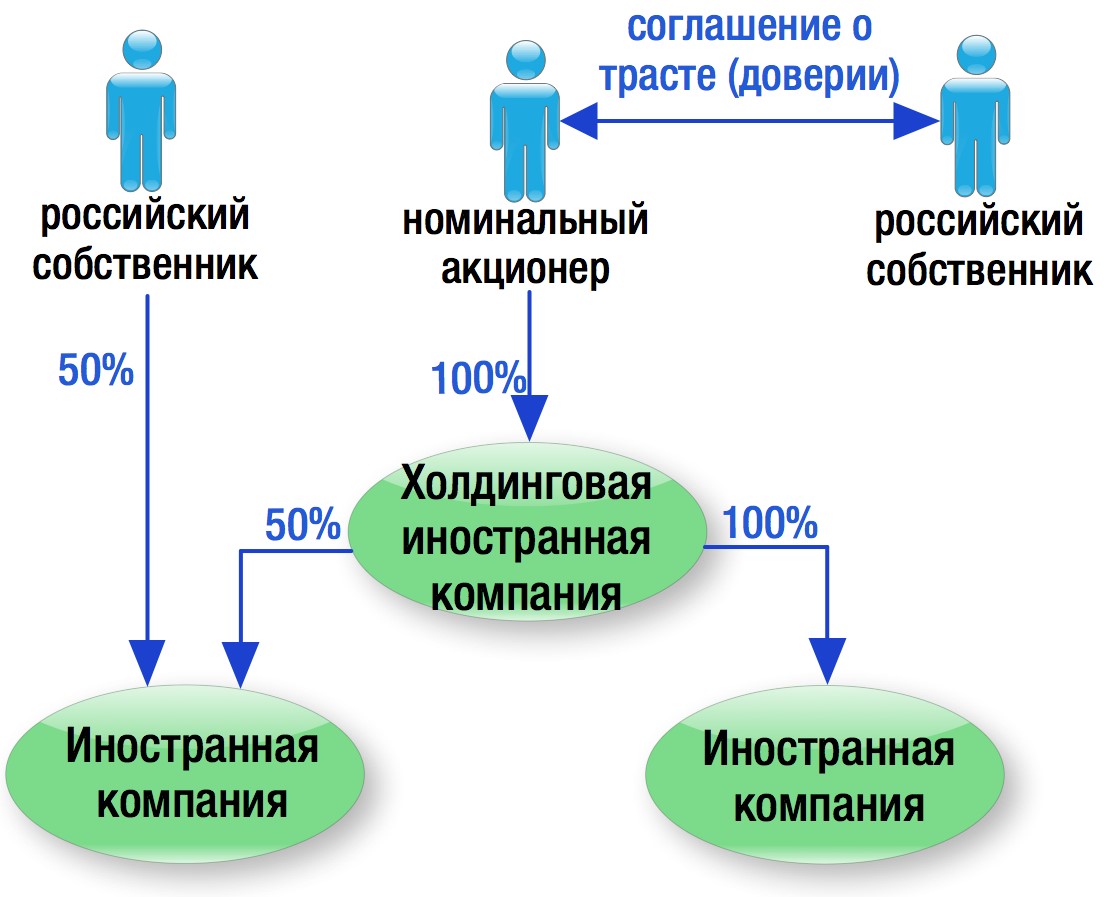

Теперь подробно разберем как контролируется траст.

Первый способ

Учредитель вправе составить (или ежегодно составлять) письмо-пожелание (wish letter / ), в котором может указать бенефициаров траста (родителей, супругов, детей), а также условия выплаты им средств из траста, а также условия полного прекращения траста и условия распределения его активов между бенефициарами.

Выступая учредителем траста, Заказчик может в учредительных документах траста назначить бенефициаром на время свой жизни самого себя, а на случай своего ухода из жизни – тех лиц, которым должно перейти имущество, переданное в траст. Заказчик таким образом сможет и сохранить права на имущество, и обеспечить его посмертную передачу.

Заказчик таким образом сможет и сохранить права на имущество, и обеспечить его посмертную передачу.

Второй способ – с помощью Распоряжений

В Уставе (или в отдельном приложении к Уставу можно предусмотреть особые условия о том, что Учредитель вправе давать юридически обязательные указания для Траста. В этом случае Трасти во всех случаях будет обязан выполнять все распоряжения Учредителя.

Третий способ – назначения Учредителя в качестве Инвестиционного советника фонда

Еще одним возможным способом, которым Учредитель может контролировать активы Траста является назначение Учредителя в качестве Инвестиционного советника траста. Для этого Траст при заключении договора банковского/брокерского обслуживания назначает Учредителя лицом, уполномоченным отдавать распоряжения о купле-продаже активов (т.е. Инвестиционным советником). Таким образом, Учредитель имеет возможность непосредственного и оперативно управлять активами траста, не прибегая к написанию писем-пожеланий и согласованию своих действий с Протектором.

Второй и Третий способы управления активами нуждается в дополнительном согласовании с выбранным провайдером (администратором) фонда, однако законодательно не ограничены.

Вернуться в раздел «Главные темы»

Ищем конечных бенефициаров. Налоги & бухучет, № 78, Сентябрь, 2021

Из предыдущей статьи вам известно, что государство желает знать, кто у субъекта хозяйствования является его конечным бенефициаром. В этом материале мы подробно остановимся на том, кто такие бенефициары и на каких субъектов хозяйствования возложена обязанность информировать госрегистратора о его конечных бенефициарах.

Кто такие бенефициары?

Понятие. Несмотря на то что информация о бенефициарах должна быть указана в ЕГР и информацию о таких лицах подают госрегистратору, трактовка понятия «конечные бенефициарные собственники» содержится не в Законе № 755, а в Законе № 361.

983917″>В соответствии с п. 30 ст. 1 Закона № 361

983917″>В соответствии с п. 30 ст. 1 Закона № 361конечный бенефициарный собственник — любое физлицо, которое осуществляет решающее влияние (контроль) на деятельность клиента, и/или физлицо, от имени которого проводится финоперация

О том, что именно этот термин следует употреблять в контексте проведения регистрационных действий и предоставления информации о бенефициарах, прямо говорит ст. 1 Закона № 755. Поэтому, опираясь именно на это признание, следует искать конечных бенефициаров.

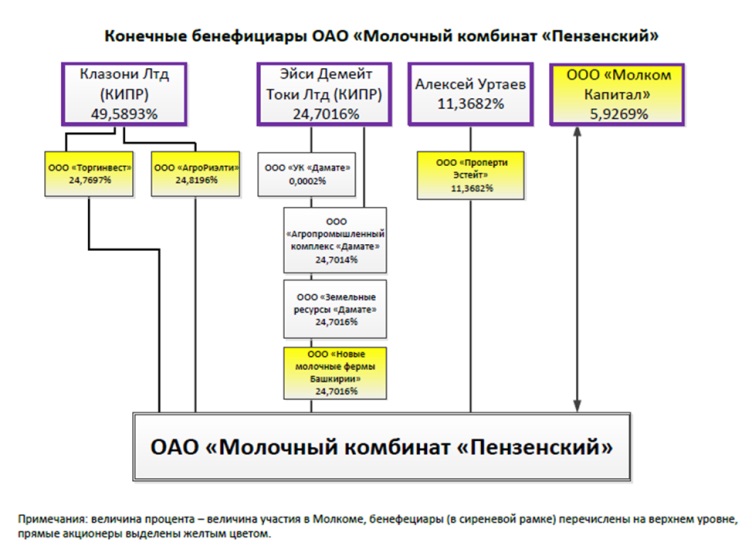

А чтобы было более понятно, кто такие бенефициары, в Законе № 361 отдельно приведено, какой смысл в это понятие вкладывается для трех категорий субъектов хозяйствования: юрлиц, трастов и других подобных правовых образований. Приведем, кто является бенефициаром для этих образований, в таблице.

Термин «конечный бенефициар» для разных образований

98465″>Вид формирования 98465″>Вид формирования | Кто является конечным бенефициаром |

юрлицо | любое физлицо, которое осуществляет решающее влияние на деятельность юридического лица (в том числе через цепочку контроля/владения) |

траст | учредитель, доверительный собственник, защитник (при наличии), выгодополучатель (выгодоприобретатель) или группа выгодополучателей (выгодоприобретателей), а также любое другое физическое лицо, которое осуществляет решающее влияние на деятельность траста (в том числе через цепочку контроля/владения) |

9841269″>другие подобные правовые образования 9841269″>другие подобные правовые образования | лицо, которое имеет статус, эквивалентный или аналогичный лицам, указанным для трастов |

Признаки бенефициара. Из вышеприведенных определений следует, что конечный бенефициар имеет два ключевых признака:

1) конечным бенефициаром может быть только физлицо-гражданин. Следовательно, юрлицо конечным бенефициаром быть не может.

В то же время если в составе учредителей есть юридическое лицо, то говорить о том, что у вас нет конечного бенефициара только на основании этого, не следует.

Дело в том, что сколько бы юрлиц ни владели другими юрлицами, в конечном итоге все выгоды извлечет какое-то физлицо. Поэтому если пользоваться этим подходом (то есть подходом конечной выгоды), то у тех юрлиц, которые основаны другими юрлицами, чтобы определить конечного бенефициара — физлицо, нужно идти, раскручивая цепочку владения корпоративными правами другого юрлица, пока не дойдете именно до конкретного физлица. Будет ли это конкретное физлицо конечным бенефициарным собственником, покажет только выполнение второго критерия.

Будет ли это конкретное физлицо конечным бенефициарным собственником, покажет только выполнение второго критерия.

Также конечным бенефициарным собственником не может быть и ФЛП. Так как он как хозсубъект не может быть учредителем юрлица;

2) конечным бенефициаром будет не любое лицо, которое является учредителем предприятия и извлекает выгоды от деятельности предприятия, а только то, которое осуществляет решающее влияние на деятельность.

Решающее влияние

Закон № 361 различает два вида решающего влияния физлица на деятельность юрлица:

1) прямое решающее влияние. Такое влияние имеет физлицо, которое непосредственно владеет долей в размере не менее 25 % уставного (составного) капитала или прав голоса юрлица.

Следовательно,

чтобы определить, является ли физлицо конечным бенефициаром, который имеет прямое решающее влияние, достаточно посмотреть на его долю в уставном капитале

Если она меньше 25 %, то физлицо не является бенефициаром с прямым решающим влиянием. Но это не говорит, что оно вообще не выступает в качестве конечного бенефициара, оно может таким быть через непрямое решающее влияние.

Если же доля физлица в уставном капитале равна или больше 25 %, то такое физлицо является конечным бенефициарным собственником с прямым решающим влиянием;

2) непрямое решающее влияние. Такое влияние имеет физлицо:

— которое владеет долей в размере не менее 25 % уставного (составного) капитала или прав голоса юридического лица через связанных физлиц или юрлиц, трасты или другие подобные образования.

То есть физлицо, которое прямо не владеет долей в 25 % уставного капитала, все равно может быть конечным бенефициаром.

Для этого его доля вместе с долей, которой оно владеет через других физлиц или юрлиц, должна равняться или превышать 25 % доли в уставном капитале;

— которое осуществляет решающее влияние путем реализации (1) права контроля, владения, пользования или распоряжения всеми активами или их частью, (2) права получения доходов от деятельности юрлица, траста или другого подобного правового образования, (3) права решающего влияния на формирование состава, результаты голосования органов управления, а также совершения правовых сделок, которые дают возможность определять основные условия хоздеятельности юрлица, или деятельности траста либо другого подобного правового образования, (4) принимать обязательные к выполнению решения, которые имеют решающее влияние на деятельность юрлиц, траста или другого подобного правового образования, независимо от формального владения.![]()

Здесь речь идет о том, что конечным бенефициаром может быть физлицо, которое владеет (как прямо, так и через других лиц) долей в уставном капитале менее 25 % или вообще ею не владеет, но принимает одно из жизненно важных (решающих) решений для юрлица.

Подробно об определении бенефициаров через непрямое решающее влияние читайте статье «Как вычислить бенефициара?» этого номера.

Определяя, имеет ли физлицо непрямое решающее влияние, следует учитывать только одно: конечным бенефициарным собственником не может быть лицо, которое имеет формальное право на 25 или более процентов уставного капитала или прав голоса в юрлице, но является коммерческим агентом, номинальным собственником или номинальным держателем либо только посредником относительно такого права (п. 30 ст. 1 Закона № 361).

Кто подает информацию?

98423471″>Сразу успокоим всех физлиц-предпринимателей. Они не имеют бенефициаров, так как сам ФЛП и является выгодоприобретателем всех благ от осуществления своей деятельности. Поэтому

98423471″>Сразу успокоим всех физлиц-предпринимателей. Они не имеют бенефициаров, так как сам ФЛП и является выгодоприобретателем всех благ от осуществления своей деятельности. ПоэтомуФЛП никаких данных о бенефициарах не подает

Что касается юрлиц, то по общему правилу морочить голову с бенефициарами нужно всем юрлицам независимо от организационно-правовой формы (ООО, АО, ЧП, кооперативы и т. п.).

В то же время как из всех правил, так и из этого есть исключение. Перечень юрлиц, которые не должны информировать госрегистратора о бенефициарах, приведен в п. 9 ч. 2 ст. 9 Закона № 755. В когорту счастливчиков попали:

— политическая партия, структурные образования политических партий;

— профессиональные союзы, их объединения, организации профсоюзов;

98424052″>— творческие союзы, местные ячейки творческих союзов;

98424052″>— творческие союзы, местные ячейки творческих союзов;— организации работодателей, их объединения;

— адвокатские объединения;

— торгово-промышленные палаты;

— объединения совладельцев многоквартирных домов;

— религиозные организации;

— государственные органы, органы местного самоуправления, их ассоциации;

— государственные и коммунальные предприятия, учреждения, организации.

Итак, только вышеперечисленные юрлица не должны подавать информацию о бенефициарах и структуре собственности. Все другие юрлица, не упомянутые выше, должны ее подавать. Хотя на сегодня зарегистрирован законопроект, которым перечень таких счастливчиков собираются расширить. Подробно о нем читайте в статье «Как планируют изменить подачу данных о бенефициарах» этого номера.

Подробно о нем читайте в статье «Как планируют изменить подачу данных о бенефициарах» этого номера.

Как видим, места среди счастливчиков не нашлось обычным общественным организациям и неприбыльным организациям, а именно благотворительным фондам, кооперативам (садовым, гаражным, сельскохозяйственным и т. п.), и любым другим юрлицам, которые внесены в реестр неприбыльных учреждений и организаций.

Почему мы упоминаем этих юрлиц? А дело в том, что у них обычно нет конечного бенефициара. Такое может быть у тех образований, у которых нет и уставного капитала (например, когда речь идет о кооперативах). У таких образований, на наш взгляд, обычно нельзя отыскать, кто является бенефициарным собственником не только из-за отсутствия уставного капитала, но и из-за того, что у них практически все решающие решения принимаются общим собранием, а потому выделить лицо, которое осуществляет решающее влияние, сложно.

Но тот факт, что у юрлица сразу видно, кто конечный бенефициар, или известно, что у юрлица такого нет (речь идет о неприбыльных организациях), не говорит о том, что они не должны подавать информацию о бенефициарах. Их от такой обязанности никто не освобождал. Все эти юрлица обязаны подавать информацию об отсутствии или наличии бенефициаров.

Кроме того, о том, что следует подавать информацию о бенефициарах в случае, когда у юрлица нет конечного бенефициарного собственника, прямо говорит п. 9 ч. 2 ст. 9 Закона № 755 (ср. ). В нем говорится, что в случае отсутствия у юрлица конечного бенефициарного собственника — юрлица, в том числе конечного бенефициарного собственника его учредителя, если учредитель — юрлицо, следует подать данные с обоснованием причины отсутствия такого бенефициара.

Следовательно, даже тем юрлицам, у которых из-за специфики деятельности и создания не может быть конечного бенефициарного собственника и которые не освобождены от подачи такой информации, придется ее подавать с указанием «бенефициары отсутствуют». При этом делать это следует по общим правилам и в общие сроки. Подробно об этом см. в статьях «Когда, куда и что подавать?» и «Как заполнить форму?» этого номера.

При этом делать это следует по общим правилам и в общие сроки. Подробно об этом см. в статьях «Когда, куда и что подавать?» и «Как заполнить форму?» этого номера.

Тем, кто этого не сделает, грозит достаточно большой штраф. А именно руководителю (уполномоченному лицу) юрлица грозит админштраф от 17000 до 51000 грн (ч. 6 ст. 16611 КУоАП).

Определение и роль в планировании недвижимости

Что такое бенефициар траста?

Бенефициаром траста является лицо или группа лиц, для которых создан траст. Создатель траста или доверитель назначает бенефициаров и доверительного управляющего, на которых возложена фидуциарная обязанность управлять трастовыми активами в наилучших интересах бенефициаров, как указано в трастовом соглашении.

В дополнение к передаче богатства бенефициарам, таким как дети, люди также создают трасты для обеспечения определенной защиты от налога на дарение и наследство.

Key Takeaways

- Трасты часто создаются для передачи имущества детям, но их также можно использовать для защиты от налогов на дарение и наследство.

- Бенефициаром траста является физическое лицо или группа лиц, для которых создан траст.

- Лицо, создающее траст, также определяет бенефициара траста и назначает доверительного управляющего для управления трастом в интересах бенефициара.

- Права бенефициаров обычно зависят от типа траста и законов штата.

- Однако все бенефициары, как правило, имеют право контролировать деятельность траста и обращаться в суд, если они подозревают, что доверительный управляющий нарушил свои фидуциарные обязанности.

Как работает бенефициар траста

Бенефициары траста обычно делятся на две категории.

Один тип бенефициара в конечном итоге имеет право владеть и контролировать трастовый капитал и доход, который он генерирует, как указано в трастовом соглашении. Например, родитель может учредить траст для ребенка, предоставив бенефициару контроль над его активами, когда ребенок достигнет совершеннолетия или после смерти родителя. Эта договоренность является общей для отзывных трастов, которые распределяют активы среди бенефициаров после смерти лица, предоставившего право. Личность бенефициаров зависит от лица, предоставившего право, которое может изменить бенефициаров или прекратить действие траста в течение их жизни.

Личность бенефициаров зависит от лица, предоставившего право, которое может изменить бенефициаров или прекратить действие траста в течение их жизни.

Бенефициары безотзывного траста, как правило, не могут быть изменены, а условия траста обычно не могут быть изменены без разрешения бенефициаров. Тем не менее, праводатель по-прежнему решает, как основная сумма траста и доход могут быть распределены среди бенефициаров. Например, физическое лицо может открыть трастовый счет для финансирования расходов на образование ребенка. Доверитель может назначить доверительного управляющего для распределения средств для достижения этой цели, не предоставляя ребенку полный контроль над тем, как расходуется доход траста.

Пример бенефициара траста

Доверитель назвал бенефициара Сэма в доверительном управлении. Доверитель определяет, как будут управляться средства в доверительном управлении и для каких целей они будут служить. Например, в нем может быть указано, что определенная сумма средств должна быть направлена на образование Сэма, бенефициара, в течение определенного периода времени и в определенном возрасте.

Права бенефициара траста

Закон штата в конечном итоге регулирует права, которые бенефициары имеют в отношении различных трастов, но обычно они имеют общие полномочия контролировать деятельность доверительного собственника и траста. Доверительные управляющие обычно отправляют бенефициарам ежегодные отчеты о доверительном управлении, в которых указываются доходы, убытки и расходы, связанные с трастовым активом, например, выплаченные комиссионные. Если доверительный управляющий не присылает хотя бы один годовой отчет, бенефициары могут запросить отчет о трастовых инвестициях в суде.

Если бенефициары подозревают, что доверительный управляющий нарушил свою фидуциарную обязанность разумно управлять трастовыми активами с должной осмотрительностью, они могут подать в суд на замену доверительного управляющего или подать в суд на него. Эти действия обычно решаются путем подачи ходатайства в местный суд по наследственным делам. В некоторых случаях доверительный управляющий может быть привлечен к ответственности за потерю основной суммы траста и за доход, не полученный из-за неправомерных действий.

Если все бенефициары являются «взрослыми в здравом уме» и согласны прекратить траст, они могут подать в суд для этого. В большинстве случаев суд должен будет постановить, что цели доверителя по созданию траста были достигнуты или не могут быть достигнуты на разумных основаниях, прежде чем траст может быть прекращен.

Как работают доверительные распределения?

Чаще всего распределение активов из траста может осуществляться одним из трех способов. Во-первых, активы могут быть выплачены напрямую, когда активы в доверительном управлении не имеют ограничений. Во-вторых, распределение может происходить поэтапно во времени, и, в-третьих, доверительный управляющий может определять, когда распределяются активы. Важно отметить, что лицо, предоставившее траст, определяет, как осуществляется распределение.

Может ли доверительный управляющий удалить бенефициара из траста?

Хотя бенефициары могут быть удалены из траста доверительным управляющим, это необычно. Это может произойти в двух случаях: если доверитель прямо указывает, что доверительный управляющий может удалить бенефициара в трастовых документах, или если доверительный управляющий также является доверителем.

Это может произойти в двух случаях: если доверитель прямо указывает, что доверительный управляющий может удалить бенефициара в трастовых документах, или если доверительный управляющий также является доверителем.

Каковы права бенефициара?

Несмотря на то, что права бенефициаров могут различаться в зависимости от формы траста, в целом бенефициары могут контролировать доверительного управляющего и деятельность траста. Как правило, попечители выпускают годовой отчет о деятельности, прибылях, убытках и расходах траста. Бенефициары могут подать в суд, если их не информируют должным образом или если они подозревают, что доверительный управляющий нарушил свои фидуциарные обязанности при надзоре за трастом.

Наследование в качестве совладельца или бенефициара — TreasuryDirect

Электронные сберегательные облигацииЕсли у умершего есть онлайн-счет TreasuryDirect, свяжитесь с нами.

Мы заблокируем счет и расскажем вам, что делать.

Бумажные сберегательные облигации

На этой странице рассказывается, что делать с бумажными сберегательными облигациями , которые вы унаследовали напрямую, поскольку ваше имя указано на облигации как совладелец или бенефициар.

Варианты для различных сберегательных облигаций

Если теперь вы владеете сберегательными облигациями как названный оставшийся в живых, ваши варианты зависят от того, какие сберегательные облигации у вас есть.

| Бумажные сберегательные облигации, которые у вас есть | Ваши варианты |

|---|---|

Сберегательные облигации EE или I, по которым еще выплачиваются проценты (Облигации EE и I приносят проценты в течение 30 лет с даты их выпуска.) | У вас есть 3 варианта:

|

| HH сберегательные облигации, по которым все еще выплачиваются проценты (Облигации HH приносят проценты в течение 20 лет с даты их выпуска.) | У вас есть 3 варианта:

|

| Сберегательные облигации, по которым больше не начисляются проценты | Денежные средства в облигациях |

Ничего не делать со сберегательными облигациями выжившего

Облигации EE и I

Поскольку проценты накапливаются, и вы получаете все проценты, когда срок погашения облигации истекает или когда вы ее обналичиваете, вы можете просто держать бумажную облигацию EE или Я связываю.

Облигации HH

Поскольку владелец фактически получает выплату процентов два раза в год, ничегонеделание НЕ является вариантом для облигаций HH.

Денежные сберегательные облигации выжившего

Облигации EE и I

Найдите банк или другое финансовое учреждение, которое оплатит ваши облигации. Спросите их, какие документы, удостоверяющие личность, и другие документы им нужно, чтобы вы принесли с облигациями. У них также может быть ограничение на то, сколько они будут получать наличными. Спросите об этом. Возьмите облигации и другие документы, которые им нужны, и получите наличные за облигации EE и I.

См. также Обналичивание сберегательных облигаций EE или I

Облигации HH

Банкам не разрешается обналичивать облигации HH. Но менеджер вашего банка, вероятно, может помочь вам подготовиться к отправке нам облигаций для оплаты.

См. также Обналичивание сберегательных облигаций HH

Перевыпуск сберегательных облигаций с известным оставшимся в живых

Серия EE и I

Когда мы повторно выпускаем облигацию EE или I, мы делаем ее электронной облигацией в нашей бесплатной онлайн-программе TreasuryDirect.

Таким образом, если вы, как оставшийся в живых (совладелец или бенефициар, указанный в облигации умершего), если вы хотите, чтобы облигация EE или I была зарегистрирована только на ваше имя, вы должны иметь счет в TreasuryDirect. После поступления на ваш счет в TreasuryDirect облигация будет зарегистрирована только на ваше имя. Затем вы можете добавить второго владельца или бенефициара.

Если у вас есть счет в TreasuryDirect, вы можете конвертировать другие бумажные облигации, которыми вы владеете, в электронные облигации.

Подробнее о TreasuryDirect

Открытие счета TreasuryDirect

Конвертация бумажных облигаций EE или I в электронные облигации

Серия HH

Примечание. Как новый владелец облигации, вы будете получать проценты по облигации HH каждые 6 месяцев отныне будем ли мы перевыпускать облигацию или нет.

Мы перевыпускаем облигации HH в виде бумажных облигаций.

С этой опцией вы не только получаете проценты каждые 6 месяцев, вы также получаете новую копию облигации с вашим именем как владельца.

(Если вы хотите получить проценты, но не заботитесь об изменении имени на облигации, перейдите к следующему варианту.)

Чтобы мы перевыпустили облигацию HH на ваше имя в качестве нового владельца (и если вы хотите назвать нового совладельца, нового бенефициара или обоих)

- Заполните форму FS 4000.

- Подпишите форму FS 4000 в присутствии удостоверяющего лица. (Следуйте инструкциям в форме. См. также Удостоверение подписи.)

- Заполнить форму FS 5396.

- Отправить нам

- Заполненные и подписанные формы

- Бумажные облигации HH без знака

- Сертифицированные свидетельства о смерти для всех, кто указан на любой из облигаций, кто умер.

- Отправьте посылку нам по адресу

Казначейские услуги по розничным ценным бумагам

P.O. Box 9150

Миннеаполис, MN 55480-9150

Примечание. Мы не можем вернуть отправленные вами документы. Пожалуйста, убедитесь, что все, что вы отправляете, разборчиво.

Мы не можем вернуть отправленные вами документы. Пожалуйста, убедитесь, что все, что вы отправляете, разборчиво.

Не перевыпускать сберегательные облигации HH с известным оставшимся в живых, но получать процентные платежи каждые 6 месяцев

Этот вариант применим только к сберегательным облигациям HH, но не к облигациям EE или I. Со сберегательной облигацией HH вы не можете накапливать проценты два раза в год и ждать, чтобы получить их позже. Мы должны отправлять выплату процентов каждые 6 месяцев лицу, владеющему облигацией.

Поэтому нам необходимо иметь адрес, номер социального страхования и информацию о прямом депозите для вас, оставшегося в живых (совладельца или бенефициара), который теперь имеет право на процентные платежи.

Чтобы мы настроили вас на получение процентных платежей по сберегательной облигации HH без повторного выпуска облигации:

- Заполните форму FS 5396.

- Для облигаций, по которым вы указаны в качестве бенефициара: заверенные свидетельства о смерти всех умерших лиц, указанных в облигациях.