Учет готовой продукции по учетным ценам без использования счета 40 «Выпуск продукции» \ КонсультантПлюс

Учет готовой продукции по учетным ценам

без использования счета 40 «Выпуск продукции»

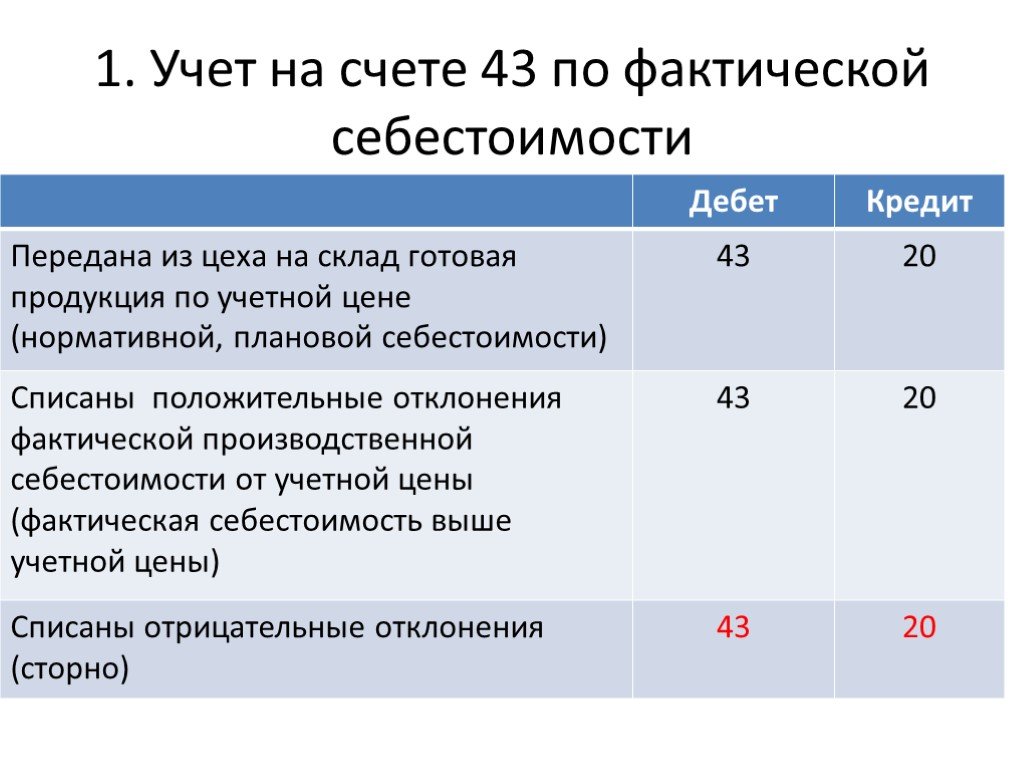

291. При учете готовой продукции на счете 43 «Готовая продукция» по фактической себестоимости в аналитическом учете движения ее отдельных наименований можно отражать по учетным ценам (нормативной или плановой себестоимости) с выделением отклонений фактической себестоимости от их стоимости по учетным ценам. Такие отклонения учитываются в разрезе номенклатуры либо по однородным группам готовой продукции на отдельном субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости».

292. При передаче на склад готовой продукции в бухгалтерском учете делают запись:

Дебет счета 43 «Готовая продукция»

Кредит счета 20 «Основное производство» или 23 «Вспомогательные производства» — оприходована готовая продукция по учетным ценам.

В конце месяца, после определения фактической себестоимости выпущенной из производства готовой продукции, определяют отклонение учетной стоимости выпущенной продукции от ее фактической себестоимости. В бухгалтерском учете делают запись:

В бухгалтерском учете делают запись:

Дебет счета 43 «Готовая продукция»

Кредит счета 20 «Основное производство» или 23 «Вспомогательные производства» — отражено отклонение учетной стоимости выпущенной продукции от ее фактической себестоимости.

293. Списание готовой продукции (при отгрузке, отпуске и т.д.) может производиться по учетным ценам. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции. Сумма отклонений равна произведению учетной цены на процент отклонения фактической себестоимости от учетной цены. Процент отклонения определяется следующим образом:

а) сначала определяется сумма отклонения по готовой продукции на начало месяца и отклонения по готовой продукции, поступившей на склад в отчетном месяце;

б) затем определяется стоимость готовой продукции по учетной цене на начало месяца и стоимость готовой продукции по учетной цене, поступившей на склад в отчетном месяце;

в) наконец определяется отношение пункта 1 к пункту 2 и умножается на 100 процентов. Полученный результат является процентом отклонения фактической себестоимости продукции от ее учетной цены.

Полученный результат является процентом отклонения фактической себестоимости продукции от ее учетной цены.

Сумма отклонений списывается на те же счета, на которые списывается себестоимость готовой продукции по учетным ценам.

Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукции» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Если учетная цена готовой продукции ниже фактической себестоимости, в бухгалтерском учете делают запись:

Дебет счета 90 «Продажи» (субсчет 2 «Себестоимость продаж»)

Кредит счета 43 «Готовая продукция» — увеличена стоимость готовой продукции на сумму отклонений (перерасход).

Если учетная цена оказалась выше фактической себестоимости, в бухгалтерском учете делают запись:

Дебет счета 90 «Продажи» (субсчет 2 «Себестоимость продаж») или 45 «Готовая продукция»

Кредит счета 43 «Готовая продукция» — сторнирована разница между учетной ценой и себестоимостью готовой продукции (экономия).

294. Независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) равняется фактической производственной себестоимости этой продукции.

295. В случаях перехода от одного вида учетной цены к другому, а также изменений величины учетных цен может производиться пересчет остатков готовой продукции к моменту изменения учетной цены с тем, чтобы вся готовая продукция по данной номенклатуре учитывалась по единой (новой) учетной цене. Указанный пересчет осуществляется не чаще одного раза в год по состоянию на 31 декабря отчетного года.

Пересчет учетной стоимости остатков готовой продукции в связи с изменением учетных цен может не производиться. В этом случае каждая партия готовой продукции списывается по тем учетным ценам, по которым она была оприходована.

Пересчет учетной стоимости готовой продукции не квалифицируется как переоценка готовой продукции.

Среднегодовая полная учетная стоимость основных фондов

Среднегодовая полная учетная стоимость основных фондов (ОФ) — понятие, используемое в некоторых формах статотчетности. Рассмотрим, что собой представляет данный показатель, кому и зачем он нужен, а также формулу и основные правила его расчета .

Рассмотрим, что собой представляет данный показатель, кому и зачем он нужен, а также формулу и основные правила его расчета .

Полная учетная стоимость ОФ — что это и где нужен ее расчет

Полная учетная стоимость применительно к ОФ упоминается в приказе Росстата от 22.06.2022 N 453, утвердившем формы статнаблюдения № 11 и № 11 (краткая), предназначенные для отражения сведений о наличии и движении ОФ юрлица за 2022 год, и краткие указания, относящиеся к процедуре их заполнения. Указания по заполнению форм 11 и 11 (кратная) за 2021 год утверждены приказом Росстата от 29.11.2021 № 844, но их можно использовать и для форм за 2022 год.

Пояснение понятия полной учетной стоимости ОФ содержат оба эти документа, подразумевая под ней первоначальную стоимость объектов, учитывающую возможные ее изменения, происходящие в результате переоценок, достроек, дооборудований, реконструкций и частичных ликвидаций.

С использованием этого показателя в обеих формах статотчетности:

- показывается изменение объема ОФ юрлица с разбивкой на группы ОФ и на процессы, участвующие в этом изменении;

- рассчитывается среднегодовая полная учетная стоимость ОФ, отражаемая в справочных данных и используемая для характеристики объема ОФ, имеющихся у обособленных подразделений.

О форме и порядке заполнения формы № 11 читайте в статье «Порядок и образец заполнения формы статистики № 11».

Как заполнить статформу 11 за 2022 год, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Как рассчитать среднегодовую полную учетную стоимость ОФ: формула

Формулу, применяемую для вычисления средней за год полной учетной стоимости, содержит только 2-й документ (приказ Росстата от 29.11.2021 № 844). В ней участвуют полные стоимости ОФ, определяемые на начало каждого из месяцев года и на его конец, т. е. 13 их значений.

Искомый результат получается в результате деления на 12 суммы, состоящей из половин полных стоимостей ОФ на начало и конец года и целых значений стоимостей на 1-е число каждого из прочих месяцев года. То есть в условных обозначениях формула будет выглядеть так:

СГ полн. стоим. = (½ ПС на 01.01 + ПС на 01.02 + ПС на 01. 03 + … + ПС на 01.11 + ПС на 01.12 + ½ ПС на 31.12) / 12,

03 + … + ПС на 01.11 + ПС на 01.12 + ½ ПС на 31.12) / 12,

где:

СГ полн. стоим. — среднегодовая полная учетная стоимость ОФ;

ПС на 01.01 — полная стоимость ОФ на 1 января года расчета;

ПС на 01.02, ПС на 01.03, …, ПС на 01.11, ПС на 01.12 — полная стоимость ОФ на 1-е числа февраля, марта, …, ноября, декабря;

ПС на 31.12 — полная стоимость ОФ на последний день года расчета.

По точно такой же формуле путем деления на 12 будет осуществляться расчет и для неполного года существования юрлица. Однако значения полной стоимости на начало тех месяцев, в которых юрлица еще или уже не было, будут нулевыми. Исключение составят ситуации, когда создание приурочено к 1-му числу месяца или прекращение существования — к последнему числу. Для таких случаев в расчете на первое (или последнее) число создания (исчезновения) будут браться половинные стоимости ОФ.

Похожий алгоритм имеет формула, применяемая для определения средней за год стоимости основных средств, от которой считается налог на имущество юрлиц. Подробнее о нем читайте в материале «Формула расчета среднегодовой стоимости основных средств».

Подробнее о нем читайте в материале «Формула расчета среднегодовой стоимости основных средств».

Итоги

Полная учетная стоимость ОФ — показатель, использующийся при заполнении форм № 11 и № 11 (краткая) статотчетности и равнозначный первоначальной стоимости ОФ с учетом возможных ее изменений. С использованием значений полной учетной стоимости, имеющих место на 1-е число каждого из месяцев года, выполняется расчет средней за год полной учетной стоимости. Формула, применяемая для расчета, предполагает суммирование значений полной учетной стоимости на 1-е числа каждого из месяцев года и на последний день года (при этом данные на начало и на конец года берутся в половинном размере) и деление этой суммы на 12.

Балансовая стоимость: что это такое и как ее рассчитать

alvarez/E+ via Getty Images

Определение балансовой стоимости

Балансовая стоимость представляет собой балансовую стоимость активов на балансе компании и в совокупности составляет равен собственному капиталу после вычета балансовой стоимости обязательств из активов. Инвесторы часто рассматривают балансовую стоимость одной акции как начальную оценку возможной стоимости акций компании в случае ее полной ликвидации. Основным недостатком балансовой стоимости является то, что она игнорирует изменение рыночной стоимости многих активов с течением времени.

Инвесторы часто рассматривают балансовую стоимость одной акции как начальную оценку возможной стоимости акций компании в случае ее полной ликвидации. Основным недостатком балансовой стоимости является то, что она игнорирует изменение рыночной стоимости многих активов с течением времени.

Примечание: Привилегированные акции исключаются из расчета балансовой стоимости одной акции, поскольку в процессе ликвидации эти акции имеют более высокий рейтинг, чем обыкновенные акции.

По мере приобретения компаниями новых активов эти активы отражаются в балансе по их себестоимости. Если производитель покупает сборочное оборудование за 20 миллионов долларов, он регистрирует это оборудование по балансовой стоимости в 20 миллионов долларов. Компании накапливают собственность на различные типы активов с течением времени, и все они отражаются в их финансовой отчетности.

Активы на балансе компании могут включать:

- Денежные средства

- Эквиваленты денежных средств, включая казначейские векселя и краткосрочные депозитные сертификаты

- Инвестиции

- Дебиторская задолженность 9002 6

- Запасы

- Имущество

- Завод

- Оборудование

- Отложенные активы (такие как расходы будущих периодов или предоплата налогов)

- Деловая репутация и другие нематериальные активы

Обязательства на балансе компании могут включать:

- Кредиторская задолженность

- Краткосрочные займы

- Долгосрочные долги

- Операционная аренда

- Обязательства пенсионного фонда

- Отложенные обязательства (например, причитающиеся налоги) 9002 6

Формула балансовой стоимости

Когда определяется как разница между общими активами компании и ее общими обязательствами формула для расчета балансовой стоимости:

Балансовая стоимость = Всего активов — Всего обязательств

Формула одинакова для расчета акционерного капитала или акционерного капитала.

Компания, которая имеет активы в размере 700 миллионов долларов и обязательства в размере 500 миллионов долларов, будет иметь балансовую стоимость или акционерный капитал в размере 200 миллионов долларов.

Формула балансовой стоимости одной акции

Формула для определения балансовой стоимости одной акции, или BVPS, выглядит следующим образом:

BVPS = Балансовая стоимость / количество акций в обращении которая имеет балансовую стоимость 200 миллионов долларов, а 25 миллионов акций в обращении будут иметь балансовую стоимость на акцию в размере 8,00 долларов.

Рыночная стоимость по сравнению с балансовой стоимостью

Очень важно понимать, что рыночная стоимость собственного капитала (или рыночная капитализация) и балансовая стоимость собственного капитала являются разными расчетами и во многих ситуациях даже отдаленно не близки по значению.

Рыночная капитализация отражает экономическую ценность, которую инвесторы приписывают владению акциями публичной компании.

- прибыль компании,

- волнение по поводу запуска нового продукта,

- управленческие навыки,

- ожидаемая победа в судебном процессе и т. д.

Например, рассмотрим данную компанию, рыночная стоимость которой примерно равна ее балансовой стоимости. Предположим, что компания имеет посредственную рентабельность. Затем компания нанимает известного менеджера по обороту, который возбуждает инвесторов, которые предлагают более высокие цены на акции. Рыночная капитализация этой компании увеличивается, хотя балансовая стоимость компании не изменилась.

Важно: Рыночная стоимость публичной компании обычно меняется каждый рабочий день, когда фондовые рынки открыты. Балансовая стоимость компании обновляется гораздо реже, обычно ежеквартально, когда публичная компания регистрирует свои квартальные финансовые отчеты.

Отношение цены к балансовой стоимости (P/B)

Показатель отношения цены к балансовой стоимости (P/B) позволяет инвесторам сравнивать рыночную капитализацию компании с ее балансовой стоимостью в виде коэффициента.

Отношение цены к балансовой стоимости обычно используется инвесторами в стоимость, чтобы помочь им выявить потенциально недооцененные (или переоцененные) акции. Соотношение P/B можно рассчитать либо на уровне общей стоимости, либо на уровне каждой акции.

P/B = Рыночная капитализация / Балансовая стоимость компании

P/B = Цена акции / Балансовая стоимость одной акции цена акции которого составляет $81,00, а балансовая стоимость в размере 38,00 долларов США будет иметь соотношение P/B 2,13x.Что такое хороший коэффициент P/B?

Многие стоимостные инвесторы строят свои портфели на основе акций с низким P/B. Традиционно компания с коэффициентом P/B ниже 1,0x считается привлекательной инвестицией с точки зрения того, что балансовая стоимость ее активов выше, чем стоимость, которую в настоящее время присваивает рынок.

Инвесторам крайне важно понять, что бесплатного обеда не бывает . Вполне возможно, что компания, торгующаяся ниже балансовой стоимости, никогда не восстановит этот разрыв, или сама балансовая стоимость может упасть. Если инвесторы видят, что компания торгуется ниже балансовой стоимости (или просто по более низкой балансовой стоимости, чем компании-аналоги), им может быть полезно спросить, почему это так — почему рынок оценивает эту компанию так низко? Часто есть причина.

Примечательно, что в случае банкротства и ликвидации компании активы часто ликвидируются с дисконтом к балансовой стоимости.

В общем, не существует надежной гарантии возврата инвестиций или безопасности инвестиций при определенном уровне P/B. Низкий коэффициент P/B обычно говорит о том, что компания, ее отрасль или и то, и другое не в фаворе. Некоторым инвесторам нравится делать здесь ставку на стоимость, а другим нет.

Ограничения балансовой стоимости

Компании обычно отчитываются о своей балансовой стоимости ежеквартально, и это означает, что последняя балансовая стоимость может не отражать обновленные результаты деятельности компании в определенный день в новом квартале. Бухгалтерская практика компании, особенно в отношении износа и амортизации, также может существенно повлиять на ее балансовую стоимость. Две компании с очень похожими активами, но разными предположениями об амортизации и стоимости нематериальных активов могут иметь совершенно разные коэффициенты P/B.

Также никогда нельзя гарантировать, что балансовая стоимость означает справедливую стоимость или минимальную стоимость. Для компаний в отраслях, которые переживают период перестройки (например, издательство газет), балансовая стоимость активов в балансе может значительно переоценивать реальную экономическую стоимость этих активов.

Также возможно, что активы данной компании находятся под залогом, или против нее возбуждены судебные иски, которые в случае проигрыша могут привести к убыткам, которые подорвут значительную часть ее балансовой стоимости.

Балансовая стоимость компании равна акционерному (или акционерному) капиталу и отражает разницу между балансовыми активами и балансовыми обязательствами.

Одним из наиболее частых показателей, отслеживаемых инвесторами в стоимость, является соотношение цена/балансовая стоимость, которое измеряет рыночную стоимость компании по сравнению с ее балансовой стоимостью.

Инвесторы, как правило, придают значение росту компаний и потенциальной прибыли, а не только их балансовым активам.

В то время как многие инвесторы полагаются на балансовую стоимость как на показатель приблизительной минимальной стоимости компании, никогда нет никаких гарантий, что экономическая стоимость активов не окажется ниже последней заявленной балансовой стоимости.

Балансовая стоимость одной акции: определение, формула и пример

Обновлено: 14 апреля 2023 г.

ОСНОВНЫЕ ВЫВОДЫ ликвидируется.

Чтобы рассчитать балансовую стоимость одной акции, просто разделите общий капитал компании на количество акций в обращении. Показатель балансовой стоимости на акцию может быть полезен для выявления недооцененных цен на акции, но он имеет свои ограничения. Имеются ограничения на измерение балансовой стоимости одной акции. Он не принимает во внимание нематериальные активы и фокусируется на исторических затратах, а не на текущей стоимости акций (справедливая рыночная стоимость). Что такое балансовая стоимость одной акции?

Балансовая стоимость одной акции — это часть капитала компании, приходящаяся на каждую обыкновенную акцию в случае ликвидации компании. Это мера того, что теоретически получат акционеры, если продадут все активы компании и выплатят все ее обязательства.

Привилегированные акции обычно исключаются из расчетов, потому что владельцы привилегированных акций имеют более высокие права на активы в случае ликвидации.

Чтобы рассчитать балансовую стоимость одной акции, просто разделите общий капитал компании на количество акций в обращении. Например, если общий капитал компании составляет 1 000 000 долларов США и 1 000 000 акций находятся в обращении, то ее балансовая стоимость на акцию будет составлять 1 доллар.

Давайте поговорим об этой метрике подробнее. Мы обсудим его важность и то, как вы можете его использовать, а также недостатки и то, как лучше всего использовать балансовую стоимость на акцию.

Формула балансовой стоимости одной акции

Формула балансовой стоимости одной акции очень проста. Все, что вам нужно сделать, это разделить общий капитал компании на количество акций в обращении. Точная формула выглядит следующим образом:

Балансовая стоимость одной акции может широко варьироваться от одной компании к другой. Например, предположим, что общий капитал корпорации ABC составляет 1 000 000 долларов США, а в обращении находится 1 000 000 акций. Это означает, что каждая акция будет стоить 1 доллар, если компания будет ликвидирована.

Теперь предположим, что компания XYZ имеет общий капитал в размере 500 000 долларов США и 2 000 000 акций в обращении. В этом случае каждая акция будет стоить 0,50 доллара, если компания будет ликвидирована.

На что указывает балансовая стоимость одной акции?

Показатель балансовой стоимости одной акции может быть полезен для выявления недооцененных акций. Если акции торгуются ниже своей балансовой стоимости за акцию, это означает, что рынок оценивает компанию ниже ее ликвидационной стоимости.

Конечно, это не обязательно означает, что акции можно купить. Есть и другие факторы, которые необходимо принять во внимание, прежде чем делать инвестиции. Однако балансовая стоимость одной акции может быть полезным показателем, который следует учитывать при анализе потенциальных инвестиций.

Методы увеличения балансовой стоимости на акцию

Компании могут увеличить балансовую стоимость на акцию несколькими способами:

- Увеличить общий капитал компании за счет выкупа акций, который уменьшает количество акций в обращении, или путем выпуска новых акций.

- Уменьшить обязательства компании за счет сокращения долга или продажи активов.

- Увеличить стоимость активов на балансе за счет инвестиций в новое оборудование или имущество или за счет повышения эффективности деятельности компании.

Недостатки балансовой стоимости на акцию

Существуют некоторые ограничения показателя балансовой стоимости на акцию, о которых вам следует знать:

- Нематериальные активы не учитываются.

Это активы, которые не имеют физической формы, например патенты или товарные знаки. - Он фокусируется на исторических затратах, а не на текущих рыночных значениях. Это означает, что иногда это может вводить в заблуждение.

В приведенном выше примере компания имеет капитал в размере 1 000 000 долларов и 1 000 000 акций в обращении. Таким образом, балансовая стоимость одной акции составит 1 доллар. Теперь предположим, что компания инвестирует в новое оборудование стоимостью 500 000 долларов. Балансовая стоимость одной акции по-прежнему будет составлять 1 доллар, даже если активы компании вырастут в цене.

Таким образом, коэффициент балансовой стоимости на акцию имеет свои ограничения. Несмотря на то, что балансовая стоимость на акцию не идеальна, это все же полезный показатель, о котором следует помнить при анализе потенциальных инвестиций.

Балансовая стоимость на акцию Пример

Предположим, что компания А имеет акционерный капитал на сумму 12 миллионов долларов, привилегированные акции на 2 миллиона долларов и в среднем 2 500 000 акций в обращении.

Расчеты будут выглядеть следующим образом:

Акционерный капитал на сумму 12 миллионов долларов – Привилегированные акции на 2 миллиона долларов ÷ 2 500 000 акций в обращении = 4,00 доллара балансовой стоимости одной акции 1 000 000 выпущенных акций. Используя ту же формулу на основе акций, мы можем рассчитать балансовую стоимость одной акции компании B.

Расчеты будут выглядеть следующим образом:

8 миллионов долларов акционерного капитала – 0 миллионов долларов привилегированных акций ÷ 1 000 000 акций в обращении = 8,00 долларов балансовой стоимости. За акцию

Это означает, что каждая акция компании будет стоить 8 долларов, если компания будет ликвидирована. Теперь предположим, что вы рассматриваете возможность инвестирования либо в компанию A, либо в компанию B. Учитывая, что компания B имеет более высокую балансовую стоимость на акцию, у вас может возникнуть соблазн инвестировать в эту компанию.

Балансовая стоимость одной акции — это всего лишь один показатель, на который следует обратить внимание при рассмотрении вопроса об инвестициях. Важно помнить, что балансовая стоимость одной акции — не единственный показатель, который следует учитывать при принятии инвестиционного решения.

Существует ряд других факторов, которые необходимо учитывать при рассмотрении вопроса об инвестировании. Например, финансовая отчетность компании, конкурентная среда и управленческая команда. Вы также должны убедиться, что у вас есть четкое понимание рисков, связанных с любыми потенциальными инвестициями.

Помните, что даже если компания имеет высокую балансовую стоимость в расчете на одну акцию, нет гарантии, что это будет удачная инвестиция.

Резюме

В заключение легко понять, почему балансовая стоимость одной акции является таким важным показателем.

Это простой способ сравнить стоимость чистых активов компании с количеством акций, находящихся в обращении. Но обязательно помните, что балансовая стоимость акции — не единственный показатель, который следует учитывать при принятии инвестиционного решения.Сандра Хабигер — сертифицированный бухгалтер со степенью бакалавра делового администрирования Вашингтонского университета. Сфера деятельности Сандры включает консультирование агентов по недвижимости, брокеров и инвесторов. Она поддерживает малый бизнес в его росте до шестизначной цифры и выше. Узнайте больше о ее работе на http://www.sixfiguresaccounting.com/.

Написано Сандра Хабигер

Сандра Хабигер — дипломированный бухгалтер со степенью бакалавра делового администрирования Вашингтонского университета. Сфера деятельности Сандры включает консультирование агентов по недвижимости, брокеров и инвесторов. Она поддерживает малый бизнес в его росте до шестизначной цифры и выше. Узнайте больше о ее работе на http://www.

sixfiguresaccounting.com/. Часто задаваемые вопросы о балансовой стоимости на акцию

Что такое балансовая стоимость по сравнению с рыночной стоимостью?Балансовая стоимость компании основана на сумме денег, которую акционеры получили бы, если бы были погашены обязательства и ликвидированы активы. Рыночная стоимость компании основана на текущей рыночной цене и количестве акций, находящихся в обращении.

Что такое хорошая балансовая стоимость одной акции?Это зависит от ряда факторов, таких как финансовая отчетность компании, конкурентная среда и управленческая команда. Даже если компания имеет высокую балансовую стоимость на акцию, нет никакой гарантии, что это будет удачная инвестиция. Вот почему так важно провести много исследований, прежде чем принимать какие-либо инвестиционные решения.

Высокая балансовая стоимость акции — это хорошо или плохо?Если балансовая стоимость одной акции компании превышает ее рыночную стоимость, то это недооцененная акция.

Инвесторы фондового рынка часто придают дополнительную ценность таким соображениям, как:

Инвесторы фондового рынка часто придают дополнительную ценность таким соображениям, как: Если рыночная капитализация компании в два раза превышает ее балансовую стоимость, коэффициент P/B будет равен 2,0x. Если рыночная капитализация компании в три раза превышает ее балансовую стоимость, коэффициент P/B будет равен 3,0x.

Если рыночная капитализация компании в два раза превышает ее балансовую стоимость, коэффициент P/B будет равен 2,0x. Если рыночная капитализация компании в три раза превышает ее балансовую стоимость, коэффициент P/B будет равен 3,0x. Например, рассмотрим компанию с балансовой стоимостью 100 миллионов долларов, в основном в стабильной недвижимости, торгующуюся по P/B 0,95. Это означает, что рыночная стоимость составляет всего 95 миллионов долларов. Инвесторы в стоимость видят недооценку на 5 миллионов долларов по сравнению с балансовой стоимостью, которая, по их мнению, со временем будет скорректирована.

Например, рассмотрим компанию с балансовой стоимостью 100 миллионов долларов, в основном в стабильной недвижимости, торгующуюся по P/B 0,95. Это означает, что рыночная стоимость составляет всего 95 миллионов долларов. Инвесторы в стоимость видят недооценку на 5 миллионов долларов по сравнению с балансовой стоимостью, которая, по их мнению, со временем будет скорректирована. Если компания, владеющая недвижимостью на 100 миллионов долларов, запускает пожарная распродажа по ликвидационным ценам, они могут получить только 75 миллионов долларов или меньше от таких продаж.

Если компания, владеющая недвижимостью на 100 миллионов долларов, запускает пожарная распродажа по ликвидационным ценам, они могут получить только 75 миллионов долларов или меньше от таких продаж.

В результате рыночная стоимость большинства компаний, включенных в такие индексы, как S&P 500, Dow Jones Industrial Average и Nasdaq Composite, превышает их балансовую стоимость.

В результате рыночная стоимость большинства компаний, включенных в такие индексы, как S&P 500, Dow Jones Industrial Average и Nasdaq Composite, превышает их балансовую стоимость.

Вы можете использовать формулу балансовой стоимости на акцию, чтобы рассчитать балансовую стоимость на акцию компании.

Вы можете использовать формулу балансовой стоимости на акцию, чтобы рассчитать балансовую стоимость на акцию компании. Тем не менее, вам нужно будет провести дополнительные исследования, прежде чем принимать окончательное решение.

Тем не менее, вам нужно будет провести дополнительные исследования, прежде чем принимать окончательное решение.