сроки, предметы, виды + заключение договора

В статье мы рассмотрим, что такое финансовый лизинг. Узнаем, на каких условиях сотрудничают предприятия и лизингодатели, а также разберемся, что не может быть предметом лизинга. Мы подготовили для вас схему лизинга на конкретном примере и собрали плюсы и минусы лизинга.

Содержание

- Что такое финансовый лизинг

- Признаки финансового лизинга

- Виды финансового лизинга

- Договор лизинга

- Схема финансового лизинга

- Плюсы и минусы лизинга

Что такое финансовый лизинг

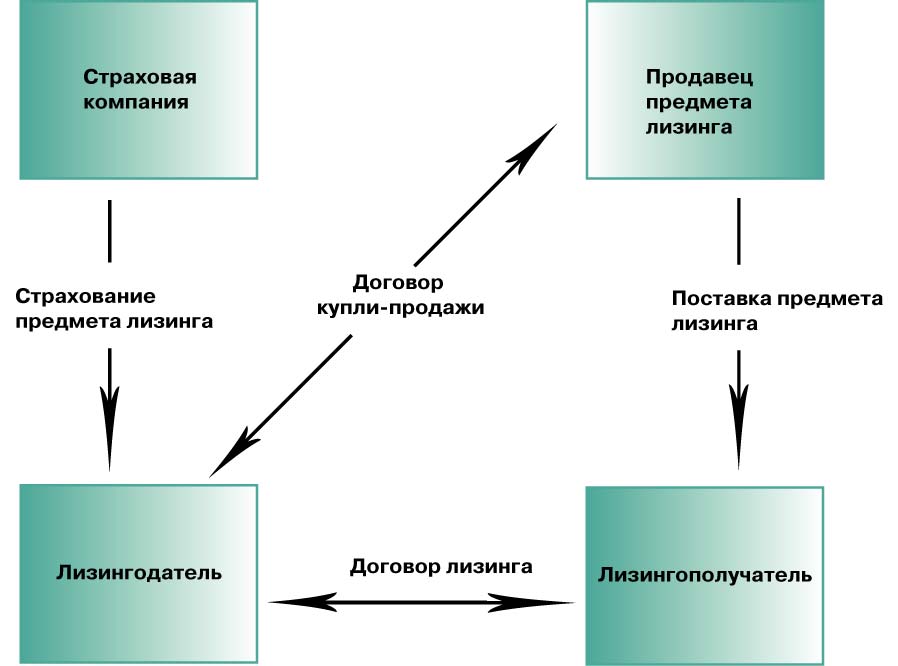

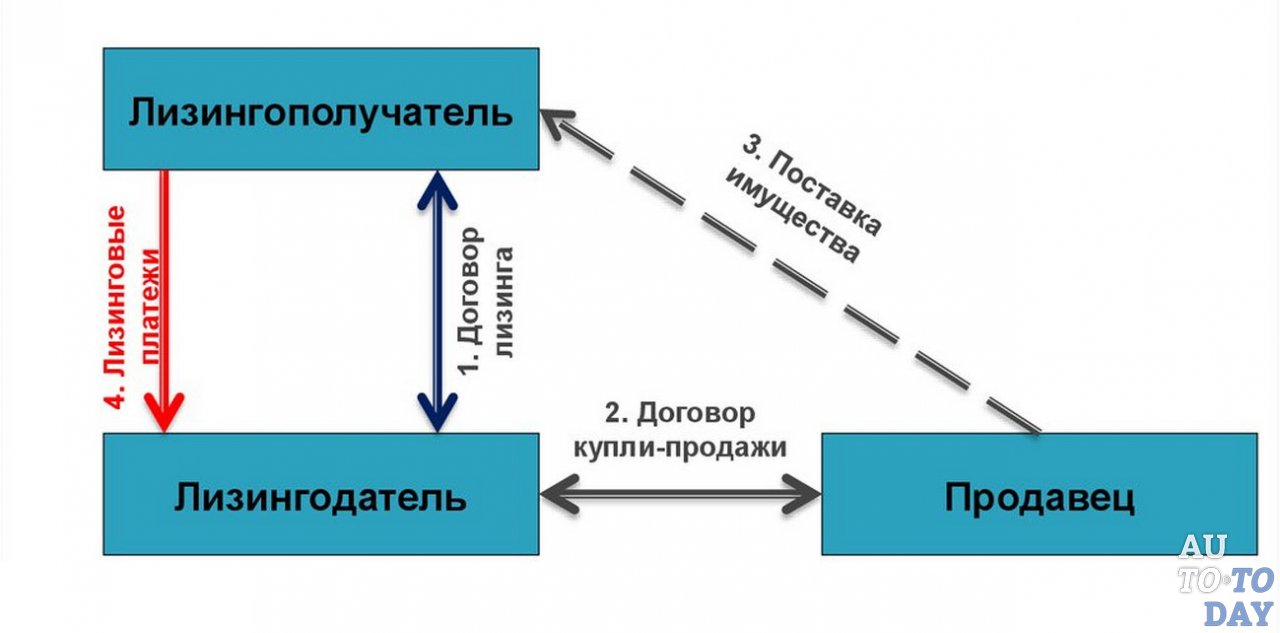

Финансовый лизинг – это сделка трехстороннего характера, суть которой заключается в приобретении имущества одной стороной (лизингодателем) у продавца с последующей его передачей во временное пользование лизингополучателю. Пока действует соглашение, лизингодатель получает платежи от лизингополучателя и практически возвращает стоимость имущества. Период действия договора часто равен сроку амортизации имущества.

По истечении срока договора стоимость имущества практически приравнивается к нулю, соответственно, лизингополучатель становится собственником имущества, к тому же на очень выгодных условиях.

В качестве предмета сделки может выступать:

- производственное и другие виды оборудования;

- легковой, грузовой (иногда воздушный и водный) транспорт;

- коммерческая недвижимость.

Также прочитайте: Кредит на оборудование для малого бизнеса — ТОП-15 банков, условия и документы

Есть и ограничения по предмету лизинга: им не могут быть земельные участки и природные объекты, а также имущество, изъятое из свободного оборота.

Признаки финансового лизинга

Перечень основных признаков, характеризующих финансовый лизинг, выглядит так:

- Имущество приобретается лизингодателем не для личного использования, а для последующей передачи другой стороне.

- Компания, продающая имущество, знает, что оно приобретается для сдачи в лизинг.

- Получатель услуги выбирает имущество и продавца.

- Все претензии, связанные с качеством имущества, получатель направляет непосредственно продавцу.

- После того как лизингополучатель подпишет акт приемки имущества, все риски гибели и порчи имущества переходят к нему.

Важным нюансом является то, что финансовый лизинг – долгосрочная сделка. Срок действия такого договора может составлять до 10 лет, а расторгнуть его в любой момент будет не так просто.

Стоит отметить высокую стоимость объекта сделки, а также некоторую схожесть услуги с долгосрочным банковским кредитом.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

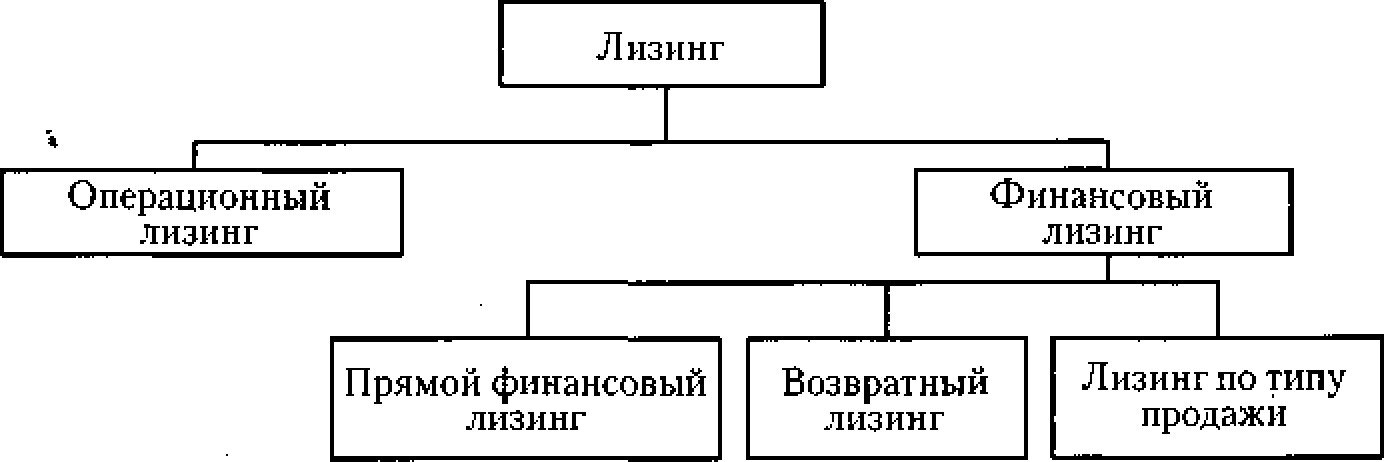

Виды финансового лизинга

Финансовый лизинг условно делится на несколько видов, каждый из которых имеет свое название. Деление осуществляется по нескольким критериям. Рассмотрим их подробнее:

| Критерий | Финансовый лизинг |

| Характер операции | Экспортный/импортный |

| Субъект | Прямой, косвенный, раздельный |

| Форма платежа | Компенсационный, смешанный, с денежным платежом |

- По характеру операций деление осуществляется на экспортный и импортный. В первом случае речь идет о передаче имущества получателю, находящемуся за границей РФ, во втором предмет лизинга ввозится из другой страны и передается российскому пользователю.

- По субъекту. Финансовый лизинг может быть прямым (когда лизингодатель является продавцом), косвенным (привлекается посредник) и раздельным (когда есть несколько компаний, которые финансируют проект).

- По форме платежа. Компенсационный – расчет осуществляется теми товарами, которые производятся на арендованном оборудовании; смешанный – оплата деньгами и товарами, с денежным платежом – оплата денежными средствами.

В первом случае речь идет о передаче имущества получателю, находящемуся за границей РФ, во втором предмет лизинга ввозится из другой страны и передается российскому пользователю.

В первом случае речь идет о передаче имущества получателю, находящемуся за границей РФ, во втором предмет лизинга ввозится из другой страны и передается российскому пользователю.Важно! Существует еще и возвратный лизинг. Это весьма специфическая разновидность финансового лизинга. Суть заключается в том, что собственник некого имущества продает его лизинговой компании, а затем на условиях лизинга сам же его и приобретает.

Договор лизинга

В процессе составления лизингового договора нужно учесть несколько важных моментов:

- Кто несет расходы по обслуживанию имущества – чаще всего это лизингополучатель.

- Наличие дополнительных услуг. Их стоимость существенно влияет на конечную цену сделки.

- Возможность индексации платежа. Если выплаты привязаны к индексу инфляции, все валютные риски лягут на получателя.

Учитывайте эти пункты, чтобы результат лизинговой сделки вас не разочаровал. С образцом договора можно ознакомиться ниже.

ДОГОВОР ЛИЗИНГА (ФИНАНСОВОЙ АРЕНДЫ)

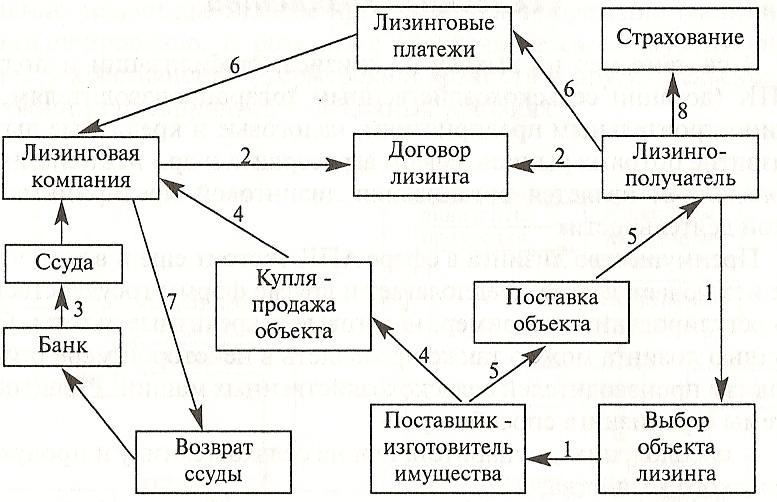

Схема финансового лизинга

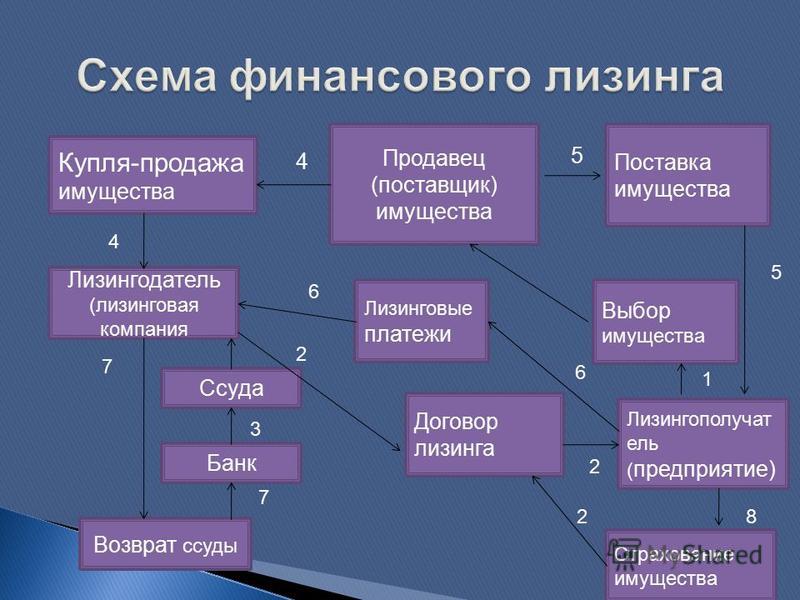

Рассмотрим схему лизинга на конкретном примере. Чтобы начать производство новой продукции, компании “Яблочко” нужно 4 станка импортного производства. Их стоимость составляет около 4 млн долларов в рублевом эквиваленте.

Банковская организация готова финансировать такой проект, но обязательным условием является взнос в размере 50% от стоимости оборудования. У компании таких средств нет, как нет и возможности купить станки, не привлекая заемные средства.

Проанализировав предложения на рынке, удалось достигнуть соглашения с лизинговой компанией “Вишенка”, которая предоставляет нужные станки в пользование на 3 года. Вся стоимость имущества будет оплачена лизингодателем сразу, включая страхование и доставку станков в Россию.

Вся стоимость имущества будет оплачена лизингодателем сразу, включая страхование и доставку станков в Россию.

Эта сумма включается в сумму выплат, которые будет вносить “Яблочко” в течение трех лет. Такая услуга дает молодой компании возможность получать доход от продажи нового продукта (с использованием станков) и окупать станки. Кроме того, их амортизация уменьшит налоговую базу.

Через 36 месяцев “Яблочко” станет собственником станков, а значит, сможет продать их и поменять на более современные. Если же оборудование полностью устраивает собственника, ничто не мешает использовать его дальше.

Плюсы и минусы лизинга

То, насколько выгоден конкретный финансовый инструмент, показывает соотношение плюсов и минусов.

Сначала выделим положительные стороны:

- Не всегда нужен первоначальный взнос, в отличие от банковского кредита.

- Финансовое состояние клиента не рассматривается так жестко, как в случае с кредитованием. Воспользоваться программой лизинга может молодая компания, которая недавно начала свою работу.

- Затраты распределяются равномерно, на весь срок действия договора.

- При покупке предоставляются дополнительные скидки.

- Минимальный процент удорожания (процентная ставка).

Теперь отметим минусы:

- Пока срок действия договора лизинга не подойдет к концу, продать или подарить имущество не получится. Можно передать в субаренду, но нужно получить согласие собственника.

- Окончательная стоимость услуги будет выше стоимости самого кредита.

Финансовый лизинг вместе с другими инструментами вполне может решать задачи по инвестированию в основные средства. Наиболее выгоден он для молодых организаций, у которых нет свободных денег для первоначального взноса, и желающих распределить финансовую нагрузку.

Также прочитайте: ТОП-5 банков, дающих кредит начинающим предпринимателям

О лизинге

Что такое лизинг?

Лизинг — это инвестиционный инструмент, позволяющий быстро и без единовременного привлечения большого объема собственных средств провести модернизацию предприятия, увеличить производственные мощности и обновить основные фонды.

Принцип лизинга достаточно прост:

- Лизинговая компания приобретает имущество у выбранного Вами продавца.

- Передает его Вам в пользование на длительный срок за определенное вознаграждение.

- В конце срока договора предмет лизинга переходит в Вашу собственность по минимальной цене.

Преимущества и возможности лизинга

По сравнению с кредитом или с приобретением за счет собственных средств

- Механизм ускоренной амортизации. Предусмотренное законом о финансовой аренде (лизинге) право сторон лизингового договора применять механизм ускоренной амортизации позволяет Лизингополучателю существенно уменьшить выплаты по налогу на прибыль во время действия договора лизинга, снизить налог на имущество и выкупить предмет лизинга по окончании лизинговой сделки по минимальной остаточной стоимости.

- Возмещение НДС с лизинговых платежей. НДС возмещается в размере, рассчитанном от общей суммы лизинговых платежей и соответственно больше, чем возмещение НДС при покупке за собственные средства или в кредит.

- Модернизация производства без привлечения значительных финансовых средств из оборота.

- Полный комплекс услуг по сделке. При заключении договора лизинга Лизингополучатель имеет возможность получить весь комплекс услуг по гос. регистрации, согласованию условий поставки, таможенной очистке, транспортировке, монтажу, наладке оборудования, страхованию, документальному оформлению.

- Отсрочка лизинговых платежей на срок поставки (до ввода в эксплуатацию) имущества. Лизингополучатель имеет возможность осуществлять платежи из средств, поступающих от реализации продукции, выработанной на лизинговом оборудовании.

- Уменьшение налогооблагаемой базы. В соответствии с законом о финансовой аренде (лизинге) лизинговое имущество может учитываться на балансе Лизингодателя, что позволяет уменьшить налогооблагаемую базу Лизингополучателя, относя на расходы лизинговые платежи в полном объеме (без вычета амортизации).

- Оптимизация финансовой отчетности. Лизинговая сделка не отражается в балансе как заемный капитал, таким образом поддерживается наилучшее соотношение собственных и заемных средств, не ухудшается ликвидность баланса, не снижается возможность получения дополнительных займов и кредитов. Использование же кредита сопряжено с ухудшением структуры баланса Лизингополучателя.

- Гибкий график. Лизинговая схема предполагает возможность использования более гибкого и индивидуального подхода к графику погашения обязательств по сравнению с другими источниками финансирования, учитывая специфику бизнеса (сезонность, наращивание темпов производства).

- Доступность средств. Лизинг может быть единственным источником финансирования для компаний, не имеющих достаточных активов для обеспечения залога в банке.

Лизинг, кредит или собственные средства?

Наглядное сравнение на примере условных параметров сделки

- Стоимость имущества — 1 000 000. 00, в т. ч. НДС 20%.

- Аванс — 20% = 200 000.00, в т. ч. НДС 20%.

- Срок — 36 месяцев (3 года).

00, в т. ч. НДС 20%.

00, в т. ч. НДС 20%.| Лизинг | Кредит | Собственные средства | ||||

|---|---|---|---|---|---|---|

| Расход | Экономия | Расход | Экономия | Расход | ||

| Аванс | 200 000,00 | 200 000,00 | 1 000 000,00 | |||

| Платежи за весь срок | 1 084 522,00 | 972 666,67 | 0,00 | |||

| Ежемесячный платеж (справочно) | 30 125,00 | 27 018,52 | ||||

| Амортизация за 3 года (справочно) | 847 457,63 | 282 485,88 | 282 485,88 | |||

| НДС | 214 087,00 | 166 666,67 | 166 666,67 | |||

| Налог на прибыль | 214 087,00 | 91 030,51 | 56 497,18 | |||

| Депозит (7%) | 168 000,00 | |||||

| ИТОГО ЗАТРАТ: | 856 348,00 | 914 969,49 | 944 836,16 | |||

Лизинговое финансирование в проектном финансировании

Лизинговое финансирование в настоящее время считается одним из наиболее эффективных инструментов проектного финансирования во многих капиталоемких отраслях.

Кроме того, лизинговые схемы в проектном финансировании позволяют снизить риск финансовых потерь при разработке новых проектов и в определенной степени упростить процесс получения кредитов.

В результате у бизнеса расширяются возможности для его модернизации и расширения по многим направлениям.

Другими словами, лизинговое финансирование служит важным инструментом модернизации производственного потенциала предприятий, повышения эффективности инвестиций и инноваций.

Согласно классическому определению под « лизинг » понимается передача арендодателем арендатору на определенный срок имущества, являющегося собственностью арендодателя или приобретенного им от имени и по согласованию с арендодателем арендатор у соответствующего продавца (изготовителя).

Этот механизм предполагает оплату лизингополучателем переданных активов в виде периодических арендных платежей и часто предусматривает возможность выкупа активов по истечении срока действия договора.

Хотя объектом лизинга может быть практически любое имущество, используемое в производственном цикле, специалисты отмечают некоторые ограничения, зависящие от национального законодательства и других обстоятельств. В некоторых странах земельные участки и другие природные объекты не могут быть переданы в аренду. В зависимости от вида актива различают лизинг движимого имущества и лизинг недвижимого имущества.

Особой категорией в данном контексте является финансовая аренда, которая широко используется в проектном финансировании (о ней будет подробно рассказано ниже).

Следующие активы могут быть переданы по договору аренды:

• Транспортные средства, включая грузовые автомобили, суда и грузовые автомобили.

• Строительная техника, включая тяжелое оборудование для бурения и других работ.

• Сельскохозяйственная техника, тракторы, комбайны и оборудование всех типов.

• Трубопроводы, дороги, путепроводы, подстанции и линии электропередач.

• Цифровая связь и электронное оборудование.

• Станки и другое производственное оборудование.

• Коммерческие и промышленные здания.

Учитывая сложность законодательства и многочисленные рыночные барьеры, организаторам схем проектного финансирования (ПФ) приходится прикладывать немало усилий для эффективной организации лизингового финансирования крупных проектов.

Залогом успеха должна стать рациональная договорная структура договора аренды, защищающая интересы всех участников проекта.

Участники аренды и их интересы

Среди классических участников этого типа отношений выступают производитель/продавец оборудования, арендодатель и арендатор. Следует понимать, что арендодатель и арендатор являются непосредственными сторонами договора аренды. Ими могут быть физические лица, финансовые учреждения (банки), производители, поставщики и организации, работающие в сфере лизинга.

Таблица: прямых и косвенных участников лизинговых схем.

| Участники | Предприятия и организации |

| Арендатор | Частные лица, МСП, кооперативы и крупные компании, реализующие капиталоемкие проекты всех типов |

| Арендодатель | Дочерние компании крупных банков, отраслевые лизинговые компании, лизинговые структуры торговых компаний и другие лица |

| Производитель | Местные и зарубежные производители оборудования, а также их дистрибьюторы и представители в разных странах |

| Косвенные участники | Институты коллективного инвестирования, страховые компании, финансовые консалтинговые компании, инвестиционные банки и финансовые посредники различных типов. |

Функции арендодателя обычно выполняют специализированные компании. Банки, другие финансовые учреждения и производители (машиностроительные заводы, строительные фирмы и др.) также могут быть арендодателями.

Преимущества лизингового финансирования для арендодателя перечислены ниже:

• Ускорение развития бизнеса

• Содействие маркетингу инновационных продуктов.

• Упростить продажу бывшего в употреблении оборудования.

• Получение значительного дохода после продажи активов по высокой остаточной стоимости с использованием схем ускоренной амортизации.

• Содействие максимальному использованию производственных ресурсов.

• Снижение риска неплатежеспособности клиентов.

• Дополнительный источник прибыли для компаний.

• Налоговые льготы и т.д.

Арендатор — юридическое лицо, которое получает имущество во временное пользование по договору аренды.

С точки зрения лизингополучателя экономические выгоды от лизинговых операций можно разделить на четыре группы, которые перечислены ниже.

Лизинговое финансирование в рамках проектного финансирования предоставляет лизингополучателю следующие преимущества:

• Доступный источник ресурсов для обновления основных средств.

• Снижение потребности компании в начальном капитале.

• Диверсификация источников финансирования капиталоемких проектов.

• Минимизируйте использование внутренних бизнес-ресурсов.

• Гибкий график оплаты стоимости активов.

Важное место в этом списке занимают налоговые льготы. В некоторых странах арендодатели могут «передавать» налоговые льготы на амортизацию арендаторам.

Кроме того, арендные платежи обычно относятся на валовые расходы компании, что уменьшает налоговую базу.

Производитель или продавец – юридическое лицо, выступающее в качестве собственника имущества, выбранного арендатором, которое заключает договор купли-продажи определенного актива. Эту функцию на рынке лизинга чаще всего выполняют производители, но эту роль могут выполнять и крупные фирмы, занимающиеся оптовой торговлей машинами и оборудованием (в том числе международные компании).

Любое юридическое лицо, действующее на законных основаниях и деятельность которого не противоречит международным и национальным стандартам, в том числе требованиям Конвенции UNDROIT о международном финансовом лизинге (Оттава), может выступать производителем или продавцом предметов лизинга.

Это может быть один из многих международных поставщиков промышленного оборудования, транспортных средств, сельскохозяйственной техники и технологий.

Большинство лизинговых компаний в настоящее время являются аффилированными банковскими структурами и компаниями, фактически созданными промышленными организациями для продвижения своей продукции по всему миру. Коммерческие лизинговые компании, созданные банками, а также специализированные подразделения коммерческих банков, представляют собой наиболее мощную группу лизинговых компаний, действующих в развивающихся странах.

Предоставляют лизинговые услуги широкому кругу клиентов, но в ряде случаев банк предпочитает обслуживать ограниченный круг постоянных клиентов. В практике многих стран принято, что коммерческие банки не только финансируют деятельность лизинговых компаний, но и рекомендуют своим клиентам обслуживание в той или иной лизинговой компании.

В практике многих стран принято, что коммерческие банки не только финансируют деятельность лизинговых компаний, но и рекомендуют своим клиентам обслуживание в той или иной лизинговой компании.

Очевидно, что такие компании, входящие в структуру крупных коммерческих банков, обладают высоким потенциалом, значительным кругом клиентов и высоким положением на рынке лизинга.

К косвенным участникам лизингового финансирования крупных проектов относятся следующие лица:

• Страховые компании с хорошей репутацией, защищающие имущественные и финансовые интересы арендодателей, арендаторов и производителей.

• Организации совместного инвестирования, аккумулирующие значительные финансовые ресурсы с целью дальнейшего инвестирования в перспективные лизинговые проекты.

• Инвестиционные банки, кредитующие лизингодателя и выступающие гарантами безопасного осуществления крупных лизинговых операций.

• Консалтинговые компании, помогающие лизингополучателю получить качественные консультационные услуги и узнать больше информации о рынке лизинга.

В целях поддержки финансово-хозяйственной деятельности на определенном уровне государственные органы также активно участвуют в лизинговой деятельности, регулируя лизинговое дело, создавая условия для повышения заинтересованности и инициативы всех субъектов в организации и реализации важных проектов.

Финансовая аренда в схемах проектного финансирования

Хотя лизинг имеет различные особенности, ниже мы остановимся только на тех, которые связаны с финансированием крупных инвестиционных проектов.Подробнее следует остановиться на финансовой аренде и кредитном лизинге. В контексте проектного финансирования финансовая аренда играет жизненно важную роль в финансировании инвестиционных проектов, таких как электростанции, фабрики, инфраструктура и т. д.

Договоры финансовой аренды — это соглашения, предусматривающие оплату в течение четко определенного базового периода, арендных платежей, достаточных для полного возмещения затрат арендодателя, связанных с приобретением имущества, а также для получения соответствующей прибыли.

Финансовая аренда (капитальная аренда) — приобретение активов с целью их последующей передачи во временное пользование на срок, приближающийся к сроку его эксплуатации, и амортизации всей или большей части стоимости этих активов. В течение срока действия договора арендодатель возмещает всю стоимость активов за счет арендных платежей и получает соответствующую прибыль, а арендатор приобретает права собственности по окончании договора аренды.

Основные признаки, характеризующие финансовую аренду:

• Арендодатель первоначально приобретает актив не для собственного использования, а специально для его сдачи в аренду.

• Клиент имеет полное право выбора лизингового актива и компании-продавца.

• Продавец активов знает, что актив (оборудование) приобретается в лизинг.

• Объект напрямую доставлен заказчику и введен в эксплуатацию.

• Объект лизинга принимается на баланс предприятия-лизингополучателя.

• Претензии по качеству имущества и требование об устранении недостатков в течение гарантийного срока арендатор направляет непосредственно продавцу.

• Риск утраты и повреждения имущества переходит к лизингополучателю после подписания Акта приема-передачи имущества в лизинг.

Это важный механизм в схемах проектного финансирования.

Крупные компании, использующие финансовый лизинг, могут осуществлять крупные инвестиционные проекты по расширению существующих производственных мощностей за счет приобретения основных средств. МСП и молодые компании, в том числе находящиеся на стадии развития, могут использовать лизинговые кредиты для реализации капиталоемких инвестиционных проектов с целью приобретения недоступных им активов за счет банковских кредитов или других источников финансирования.

Масштабная модернизация компаний и развитие крупных проектов с длительным сроком окупаемости требуют от бизнеса поиска новых подходов к увеличению масштабов и сроков финансирования и снижению стоимости привлекаемых финансовых ресурсов.

Это может быть достигнуто с помощью кредитного лизинга, который считается одной из самых сложных схем лизингового финансирования.

Эта схема наилучшим образом отвечает потребностям проектного финансирования.

Например, инвестиционные проекты по закупке оборудования для гидроэлектростанций (турбин) или строительство нефтяных платформ в океане. Понятно, что по истечении срока договора такие активы не могут быть демонтированы лизингополучателями и возвращены арендодателю, поэтому клиентам придется выкупать такие активы у собственников.

Кредитный лизинг требует четкой координации действий значительного числа участников в рамках масштабных инвестиционных проектов со сроком реализации 20-25 лет и более. Сложность кредитного лизинга объясняется тем, что в этой операции участвует значительное количество участников, среди которых может быть несколько собственников, акционеров, кредиторов и продавцов.

Группой соинвесторов проекта со стороны арендодателя могут быть акционеры специальной компании (арендодателя), непосредственно заключающей договор аренды.

Такие участники финансируют определенную часть средств, необходимых для покупки активов. Они используют ограниченное количество собственных средств, обычно около 20% от первоначальной стоимости активов. Средства обычно привлекаются за счет выпуска и размещения ценных бумаг. Основная часть средств (около 80%) на приобретение активов привлекается группой кредиторов, в которую обычно входят коммерческие банки. В приведенной выше схеме коэффициент левериджа равен 4.

Они используют ограниченное количество собственных средств, обычно около 20% от первоначальной стоимости активов. Средства обычно привлекаются за счет выпуска и размещения ценных бумаг. Основная часть средств (около 80%) на приобретение активов привлекается группой кредиторов, в которую обычно входят коммерческие банки. В приведенной выше схеме коэффициент левериджа равен 4.

В лизинговых сделках с использованием заемных средств с участием нескольких сторон обычно участвуют два представителя. Один из них координирует действия и представляет интересы банков. В свою очередь представитель арендодателя руководит действиями другой группы участников (управляющей компании).

Такая компания действует в лице арендодателя, заключает договор аренды, подписывает договоры купли-продажи имущества в лизинг, договор займа и договор страхования. Также эта компания распределяет прибыль от лизингового проекта между акционерами.

Здесь становится очевидным сходство между лизингом с привлечением заемных средств и проектным финансированием.

Использование лизинга для финансирования сложного инвестиционного проекта дает лизингодателю право при незначительном собственном участии использовать налоговые и иные льготы или преференции, которые применяются к участникам финансового лизинга, например, ускоренную амортизацию. Эти льготы позволяют снизить размер лизинговых платежей и обеспечить участникам проекта экономию средств по сравнению с инвестиционными кредитами.

Типичная модель кредитного лизинга выглядит как комбинация ряда элементов:

• Договор купли-продажи актива за счет собственного капитала лизингодателя или средств, полученных в результате синдицированного кредитования с ограниченное обращение к заемщику.

• Договор аренды, составленный и подписанный на условиях, указанных выше.

• Уступка прав требования по лизинговым платежам в связи с погашением задолженности по основному долгу и процентам.

Благодаря кредитному лизингу растет количество инвестиционных финансовых продуктов, что способствует конкуренции между различными источниками финансирования и расширению финансовых возможностей для реализации инвестиционных проектов в наиболее выгодном для участников режиме.

Сходство кредитного лизинга с синдицированным кредитованием, как показывает мировой опыт, может стать мощным «длинным» инвестиционным ресурсом, предполагающим использование сложной и гибкой договорной структуры между участниками. Эта схема также повышает заинтересованность арендодателя в бизнесе арендатора.

Выбор лизинга для финансирования крупных проектов

Рассматривая лизинг в структуре источников финансирования проекта, лизингодателю важно провести тщательный сравнительный анализ схем лизингового и заемного финансирования.Если анализ покажет, что финансирование за счет лизинга будет иметь существенные преимущества, то компания может принять окончательное решение и приступить к подготовке инвестиционного проекта на основе лизинга.

Важное место в процессе оценки лизингового проекта отводится его финансовой оценке, алгоритм которой аналогичен финансовой оценке любого инвестиционного проекта. В процессе подготовки и анализа лизингового проекта специалисты рекомендуют строго соблюдать последовательность и порядок проведения финансовой оценки, как показано ниже.

Этапы выбора лизингового финансирования в проектном финансировании:

1. Выбор и формирование информационной базы для финансовой оценки.

2. Детальный анализ структуры капитала лизингополучателя, платежеспособности и ликвидности его активов.

3. Выбор и анализ качественных критериев деятельности арендатора

4. Планирование и расчет арендных платежей в составе договора аренды.

5. Анализ финансовой эффективности лизингового проекта.

Особое внимание уделено стадии расчета лизинговых платежей, так как от правильного определения общей суммы платежей и графика их проведения во многом зависит возможность участия лизингополучателя и арендодателя в организации лизинга.

Объективной основой для определения платы за аренду имущества является структура арендной платы, которая носит многокомпонентный характер. К его обязательным составляющим относятся амортизационные отчисления, плата за использование лизингодателем заемных ресурсов, прибыль лизингодателя, возмещение страховых платежей по договору страхования объекта лизинга (если актив застрахован) и другие расходы, предусмотренные договором лизинга.

На этапе анализа финансовой эффективности лизингового проекта используются общие методы оценки эффективности инвестиционных проектов с учетом характерных особенностей лизинга и специфики конкретного проекта.

Тщательный анализ финансовой эффективности лизингового проекта дает основания для его успешной реализации.

Если вам нужна помощь в финансировании инвестиционных проектов, обращайтесь в Инвестиционную группу ESFC в любое время.

Наша компания оказывает полный спектр услуг в области проектного финансирования, финансового моделирования, инвестиционного инжиниринга и инвестиционного консалтинга для бизнеса в Европе, США, Латинской Америке, Северной Африке, Восточной Азии и других регионах мира.

Операционная аренда и финансовая аренда: все, что вам нужно знать

Вы хотите масштабировать свой бизнес, и ваша компания планирует расширить свои производственные мощности. Но вы не слишком уверены в рыночном спросе и экономической целесообразности инвестиций в новое производственное подразделение. Или вы хотите купить оборудование, не нарушая свой денежный поток и не беря кредит.

Или вы хотите купить оборудование, не нарушая свой денежный поток и не беря кредит.

Лизинг был бы идеальным решением в таких обстоятельствах, потому что существует множество лизинговых структур, отвечающих различным потребностям развивающегося бизнеса.

Сценарий 1:Вы можете взять в аренду производственное оборудование. Вы платите арендодателю определенную сумму за короткий период на основании договора/контракта аренды. По истечении указанного срока право собственности на оборудование остается за арендодателем.

Сценарий 2:Вы можете оплатить использование производственного оборудования в течение длительного периода, подписав договор/контракт аренды. Однако по истечении указанного срока вы можете купить оборудование по цене ниже реальной рыночной стоимости.

Эти два сценария иллюстрируют два разных варианта лизинга – операционную аренду и капитальную или финансовую аренду.

Какой из них подходит именно вам? Читай дальше что бы узнать.

Когда вы подписываете договор/договор об аренде актива, вы соглашаетесь платить арендную плату за срок аренды. Как правило, срок аренды меньше, чем срок использования актива. Он также известен как аренда услуг.

Мокрый и сухой Операционная арендаСуществует два различных вида операционной аренды. При аренде с обслуживанием арендодатель предоставляет основные операционные услуги, такие как персонал, страхование и техническое обслуживание, наряду с арендой. Напротив, в случае аренды без обслуживания сдается только оборудование.

Tata Capital предлагает в лизинг оборудование для таких секторов, как здравоохранение, медицинские технологии, транспортные средства и т. д. Воспользуйтесь лучшими предложениями, которые позволят вам масштабировать свой бизнес, не обременяя резервы уставного капитала.

Дополнительное чтение – Как медицинские центры могут масштабировать свой бизнес с помощью лизинга оборудования?

Преимущества операционной аренды При таком соглашении допускается налоговый вычет по арендной плате. Арендодатель несет расходы по содержанию и ремонту. Хотя право собственности на актив отсутствует, арендатор может модернизировать или заменить актив до последней модели, если это необходимо, по истечении срока аренды.

Арендодатель несет расходы по содержанию и ремонту. Хотя право собственности на актив отсутствует, арендатор может модернизировать или заменить актив до последней модели, если это необходимо, по истечении срока аренды.

Лизинг оборудования разумен, так как компании не будут зацикливаться на устаревшем оборудовании. Что еще более важно, денежный поток остается без стресса и плавным.

Однако вы должны иметь в виду, что арендованный актив не увеличивает собственный капитал компании. Поскольку право собственности на него возвращается арендодателю в конце срока, оно остается за балансом.

Капитальная или финансовая аренда Когда аренда берется на основе долгосрочного кредитного соглашения/контракта, у вас есть возможность купить актив в конце указанного срока по взаимно согласованной справедливой цене. Арендодатели, как правило, не могут расторгнуть такие договоры аренды, и актив не может быть передан в субаренду третьим сторонам. Риски, техническое обслуживание и страхование берет на себя арендатор.

Как следует из названия, производитель актива или лизинговые фирмы сдают актив непосредственно арендатору.

Продажа с обратной арендойПо этому соглашению актив продается фирмой A арендодателю B. Арендодатель B, в свою очередь, сдает актив обратно в аренду фирме A, которая продала указанный актив. Страховые компании и финансовые компании обычно используют этот тип аренды. Арендатор, фирма А, получает деньги от продажи, продолжая использовать проданный актив.

Аренда с кредитным плечомTata Capital предлагает своим клиентам этот популярный вариант, при котором арендодатель занимает деньги у кредитного партнера для покупки актива. Затем арендодатель сдает указанный актив в аренду арендатору, который платит арендную плату. Арендодатель погашает кредит партнеру-кредитору.

Тяжелое оборудование, являющееся неотъемлемой частью предприятий, такое как промышленные печи, сельскохозяйственные машины и т. д., часто требует значительных капиталовложений. Компании могут инвестировать в такое оборудование, не беспокоясь об ограниченном капитале, чтобы финансировать его авансом с помощью кредитного лизинга.

д., часто требует значительных капиталовложений. Компании могут инвестировать в такое оборудование, не беспокоясь об ограниченном капитале, чтобы финансировать его авансом с помощью кредитного лизинга.

Кредитные учреждения, такие как Tata Capital, поддерживают предпринимателей, особенно в период спада после Covid, путем финансирования оборудования в соответствии с этим типом аренды.

Дополнительное чтение – 5 вещей, которые следует учитывать перед арендой автомобиля

Преимущества финансовой арендыФинансовая аренда выгодна, поскольку арендатор становится владельцем имущества по выгодной цене. Арендодатели могут потребовать амортизации актива и уменьшить налогооблагаемый доход. Предприятия также могут улучшить экономию налогов, поскольку арендная плата и уплаченные проценты учитываются как расходы.

Тем не менее, важно помнить, что, поскольку это кредитный договор под залог актива, сбои в выплате процентов отрицательно влияют на кредитный рейтинг.