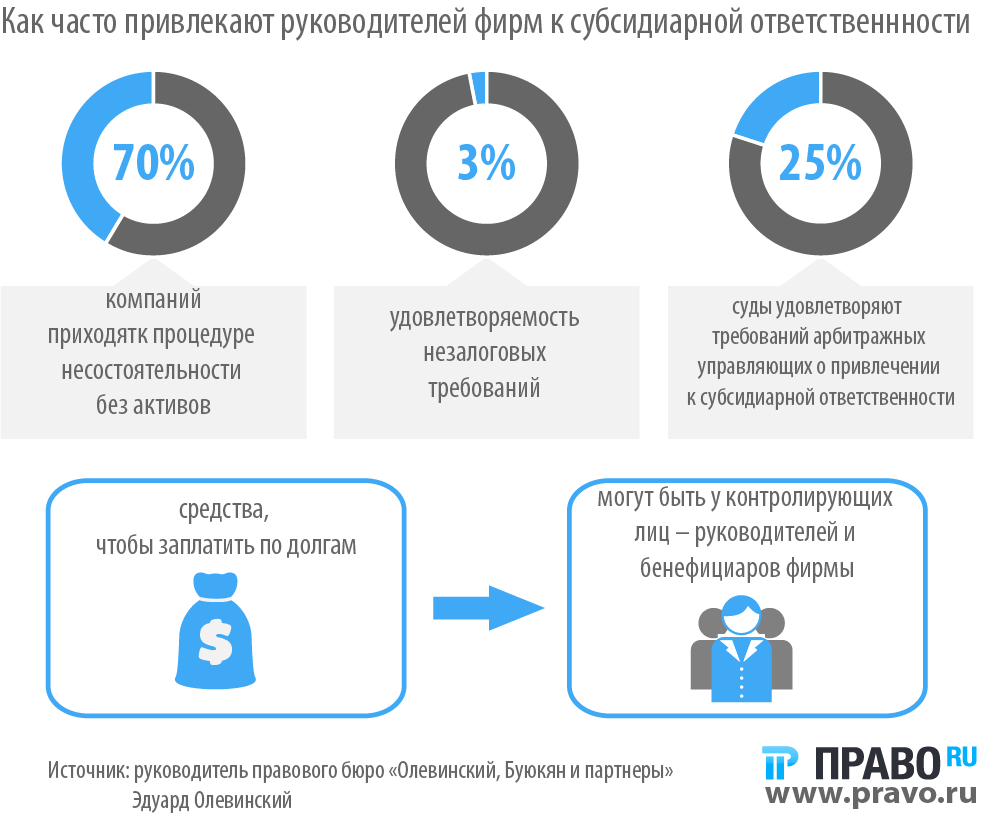

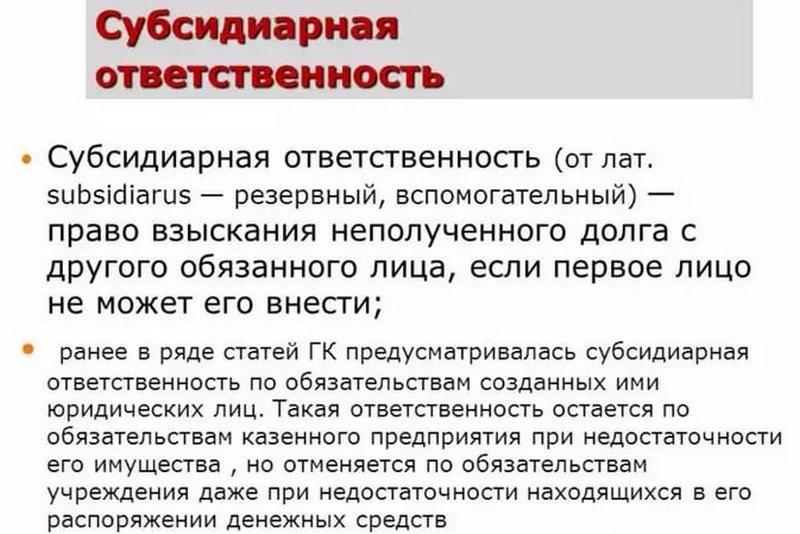

Субсидиарная ответственность директора, учредителя и иных контролирующих должника лиц: основания привлечения

Определяя круг лиц, привлекаемых к субсидиарной ответственности, не стоит ограничиваться руководителями и участниками общества.

Очерчивая круг лиц, привлекаемых к ответственности, законодатель использует такой термин как «контролирующие должника лица» (КДЛ).

К их числу, помимо вышеуказанных субъектов, относятся любые лица, имеющие возможность определять деятельность должника.

Закон содержит только общие формулировки, определяющие КДЛ, но на практике к их числу зачастую относят сотрудников должника (главных бухгалтеров, финансовых директоров и рядовых юристов), а также компании, входящие в одну группу с должником и извлекающие прибыль из его деятельности.

Фактически в группу риска входят даже граждане, которые напрямую не связаны с банкротом.

Онлайн-сервис для комплексного юридического сопровождения деятельности компаний от создания до ликвидации

Доступный консалтинг от команды экспертов в удобном онлайн-формате для компании с любой организационно-правовой формой и любым уровнем сложности задач

Перейти

Основания для привлечения к субсидиарной ответственности

Рассматривая основания привлечения к ответственности, необходимо ознакомиться со статьями 61. 11 и 61.12 закона о банкротстве.

11 и 61.12 закона о банкротстве.

Ответственность предусматривается в случае невозможности полного удовлетворения требований кредиторов и накладывается, если установлено наличие вины КДЛ в наступлении одного из следующих событий:

совершение сделок с целью причинения имущественного вреда кредиторам;

документы бухгалтерского учета искажены или отсутствуют;

отсутствуют иные документы, обязательные для хранения в обществе;

требования кредитора возникли в результате правонарушений;

в федеральных реестрах не опубликованы обязательные для опубликования сведения.

Самостоятельным основанием для привлечения к ответственности является неподача заявления о банкротстве, однако оно распространяется только на руководителей должника.

Так, с момента, когда общество начало отвечать признакам неплатежеспособности, руководитель обязан в течение месяца обратиться с заявлением в суд. Если он этого не сделал, все требования кредиторов, возникшие по истечению месяца, могут быть предъявлены к нему.

Если он этого не сделал, все требования кредиторов, возникшие по истечению месяца, могут быть предъявлены к нему.

Выше приведен не исчерпывающий перечень поводов для привлечения к ответственности, судам дано право использовать и иные основания для привлечения к субсидиарке, если они будут достаточными по мнению последнего.

Несмотря на то, что доля удовлетворенных заявлений о привлечении КДЛ к субсидиарной ответственности превышает 50% от общего числа, значительной части из них можно было избежать.

Руководители компаний после назначения конкурсного управляющего отходят от дел, зачастую даже не передавая последнему документацию, после чего ожидаемо получают решение о привлечении к субсидиарной ответственности.

В то же время, наладив контакты с управляющим и помогая ему вести процедуру, представляя ему необходимые документы и сведения, можно заручиться его лояльностью и избавить себя от большей части проблем.

Такой вариант может потребовать от Вас траты большого количества личного времени, однако это лучше, чем получить долг, который не может быть списан даже в рамках личного банкротства.

Помогать конкурсному управляющему не всегда в интересах руководителя, поскольку это чревато более серьезными последствиями. В таких случаях к процедуре стоит готовиться заблаговременно и, как вариант, самостоятельно обратиться с заявлением, что представит ряд преимуществ.

Как избежать субсидиарной ответственности

Резюмируя сказанное, дадим совет.

Если оказались у руля компании, оказавшейся в тяжелой финансовой ситуации, процедура банкротства не избавит Вас от проблем, а только добавит новых.

В таких случаях рекомендуем прибегать к услугам квалифицированных юристов с опытом работы в делах по банкротству. И чем раньше это будет сделано, тем больше у Вас шансов выйти сухими из воды.

Если вам нужна бесплатная консультация с экспертом в вопросах банкротства или субсидиарной ответственности, переходите на этот сайт и оставляйте заявку в любой форме обратной связи на странице.

Реклама: АО «КОНСАЛТИНГ ОНЛАЙН», ИНН: 2310203967, erid: LjN8KWqqh

разъяснения Верховного суда по вопросам привлечения к субсидиарной ответственности конт

Под завершение 2017 года Верховный суд РФ провел заседание, итогом которого стало Постановление Пленума Верховного Суда РФ от 21 декабря 2017 г. № 53, посвященное вопросам, связанным с привлечением контролирующих должника лиц к ответственности при банкротстве.

№ 53, посвященное вопросам, связанным с привлечением контролирующих должника лиц к ответственности при банкротстве.

По сути, это первое и единственное Постановление Пленума ВС РФ, посвященное вопросам субсидиарной ответственности контролирующих должника лиц.

В условиях формирования неоднозначной судебной практики, а также недавних изменений законодательства о банкротстве (в части привлечения контролирующих лиц к субсидиарной ответственности) это постановление является особенно значимым и долгожданным.

В данной статье предлагаем рассмотреть ключевые моменты и выводы, приведенные Верховным судом в этом постановлении.

Контролирующее должника лицо

Кто признается контролирующим лицом?

По общему правилу необходимым условием отнесения лица к числу контролирующих должника является наличие у него фактической возможности давать должнику обязательные для исполнения указания или иным образом определять его действия.

Фактический контроль предполагается (презюмируется, пока не доказано обратное) в случаях, если лицо является руководителем или учредителем (акционером) с долей (акциями) более 50% от уставного капитала.

Однако осуществление фактического контроля над должником возможно вне зависимости от наличия (отсутствия) формально-юридических признаков аффилированности (через родство или свойство с лицами, входящими в состав органов должника, прямое или опосредованное участие в капитале либо в управлении и т.п.).

Для того чтобы лицо было признано контролирующим, недостаточно наличия одних лишь формальных признаков (вхождение в состав органов управления, участие в уставном капитале либо состояние родства/свойства с указанными лицами). Суд должен установить степень вовлеченности лица, привлекаемого к субсидиарной ответственности, в процесс управления должником, проверяя, насколько значительным было его влияние на принятие существенных деловых решений относительно деятельности должника.

В частности, лицо будет признано контролирующим должника, если сделки, изменившие экономическую и (или) юридическую судьбу должника, были заключены под влиянием этого лица.

Кроме того, контролирующим лицом может быть признано лицо, которое извлекло выгоду из незаконного, в том числе недобросовестного, поведения руководителя должника. Согласно разъяснениям Верховного суда, выгода заключается в виде увеличения (сбережения) активов. Например, это может быть третье лицо, которое получило существенный актив должника (в том числе по цепочке последовательных сделок), выбывший из владения последнего по сделке, совершенной руководителем должника в ущерб интересам возглавляемой организации и ее кредиторов (например, на заведомо невыгодных для должника условиях или с заведомо неспособным исполнить обязательство лицом (“фирмой-однодневкой” и т.п.) либо с использованием документооборота, не отражающего реальные хозяйственные операции, и т.д.). По общему правилу такой выгодоприобретатель привлекается к субсидиарной ответственности совместно с руководителем должника. Опровергая названную презумпцию, привлекаемое к ответственности лицо вправе доказать свою добросовестность, подтвердив, в частности, возмездное приобретение актива должника на условиях, на которых в сравнимых обстоятельствах обычно совершаются аналогичные сделки.

Согласно разъяснениям Верховного суда, выгода заключается в виде увеличения (сбережения) активов. Например, это может быть третье лицо, которое получило существенный актив должника (в том числе по цепочке последовательных сделок), выбывший из владения последнего по сделке, совершенной руководителем должника в ущерб интересам возглавляемой организации и ее кредиторов (например, на заведомо невыгодных для должника условиях или с заведомо неспособным исполнить обязательство лицом (“фирмой-однодневкой” и т.п.) либо с использованием документооборота, не отражающего реальные хозяйственные операции, и т.д.). По общему правилу такой выгодоприобретатель привлекается к субсидиарной ответственности совместно с руководителем должника. Опровергая названную презумпцию, привлекаемое к ответственности лицо вправе доказать свою добросовестность, подтвердив, в частности, возмездное приобретение актива должника на условиях, на которых в сравнимых обстоятельствах обычно совершаются аналогичные сделки.

Также предполагается, что контролирующим является выгодоприобретатель, извлекший существенные преимущества из такой системы организации предпринимательской деятельности, которая направлена на перераспределение (в том числе посредством недостоверного документооборота), совокупного дохода, получаемого от осуществления данной деятельности лицами, объединенными общим интересом (например, единым производственным и (или) сбытовым циклом), в пользу ряда этих лиц с одновременным аккумулированием на стороне должника основной долговой нагрузки.

Приведенный перечень примеров при этом не является исчерпывающим.

Получить

консультацию

Какой период принимается во внимание при определении контролирующего лица?

По общему правилу для целей применения специальных положений законодательства о субсидиарной ответственности учитывается контроль, имевший место в период, предшествующий фактическому возникновению признаков банкротства, независимо от того, скрывалось действительное финансовое состояние должника или нет, то есть принимается во внимание трехлетний период, предшествующий моменту, в который должник стал неспособен в полном объеме удовлетворить требования кредиторов.

При этом указанные положения закона не исключают возможность привлечения контролирующего лица к иной ответственности за действия, совершенные за пределами названного трехлетнего периода, например, к ответственности, предусмотренной законодательством о юридических лицах.

Если полномочия единоличного исполнительного органа переданы управляющей компании

Верховный суд разъяснил, если в качестве руководителя должника выступает управляющая компания, предполагается, пока не доказано иное, что контролирующими должника лицами являются как эта управляющая компания, так и ее руководитель, которые по общему правилу могут быть привлечены к субсидиарной ответственности в солидарном порядке.

Спасет ли выдача доверенности от признания лица в качестве контролирующего?

Руководитель, формально входящий в состав органов юридического лица, но не осуществлявший фактическое управление (далее – номинальный руководитель), например, полностью передоверивший управление другому лицу на основании доверенности либо принимавший ключевые решения по указанию или при наличии явно выраженного согласия третьего лица, не имевшего соответствующих формальных полномочий (фактического руководителя), не утрачивает статус контролирующего лица, поскольку подобное поведение не означает потерю возможности оказания влияния на должника и не освобождает номинального руководителя от осуществления обязанностей по выбору представителя и контролю за его действиями (бездействием), а также по обеспечению надлежащей работы системы управления юридическим лицом.

В этом случае по общему правилу номинальный и фактический руководители несут субсидиарную ответственность солидарно.

Возможность уменьшения размера субсидиарной ответственности

Размер субсидиарной ответственности номинального руководителя может быть уменьшен, если благодаря раскрытой им информации, не доступной независимым участникам оборота, были установлены фактический руководитель и (или) имущество должника либо фактического руководителя, скрывавшееся ими, за счет которого могут быть удовлетворены требования кредиторов.

При рассмотрении вопроса об уменьшении размера субсидиарной ответственности номинального руководителя суд должен принять во внимание, насколько его действия по раскрытию информации способствовали восстановлению нарушенных прав кредиторов и компенсации их имущественных потерь.

В случае уменьшения размера субсидиарной ответственности номинального руководителя фактический руководитель несет субсидиарную ответственность в полном объеме. В той части, в которой ответственность номинального руководителя не была уменьшена, он отвечает солидарно с фактическим руководителем.

В той части, в которой ответственность номинального руководителя не была уменьшена, он отвечает солидарно с фактическим руководителем.

Субсидиарная ответственность за неподачу (несвоевременную подачу) заявления должника о собственном банкротстве

Если руководителей несколько – кто несет ответственность за неподачу заявления о самобанкротстве в суд?

Если учредительным документом должника предусмотрено, что полномочия выступать от имени юридического лица предоставлены нескольким лицам (директорам), действующим совместно или независимо друг от друга, по общему правилу указанные лица несут субсидиарную ответственность солидарно.

Учредительным документом полномочия по обращению в суд с заявлением должника о собственном банкротстве не могут быть предоставлены только одному из его директоров.

В какой момент возникает обязанность по обращению руководителя должника в суд с заявлением о самобанкротстве?

Обязанность руководителя по обращению в суд с заявлением о банкротстве возникает в момент, когда добросовестный и разумный руководитель, находящийся в сходных обстоятельствах, в рамках стандартной управленческой практики, учитывая масштаб деятельности должника, должен был объективно определить наличие одного из предусмотренных законом признаков (неплатежеспособность, недостаточность имущества и пр. ).

).

Если руководитель должника докажет, что само по себе возникновение указанных обстоятельств не свидетельствовало об объективном банкротстве, и он, несмотря на временные финансовые затруднения, добросовестно рассчитывал на их преодоление в разумный срок, приложил необходимые усилия для достижения такого результата, выполняя экономически обоснованный план, такой руководитель может быть освобожден от субсидиарной ответственности на тот период, пока выполнение его плана являлось разумным с точки зрения обычного руководителя, находящегося в сходных обстоятельствах.

Необходимо ли доказывать причинно-следственную связь между неподачей заявления и невозможностью удовлетворения требований кредиторов?

Получить

консультацию

Презюмируется наличие причинно-следственной связи между неподачей руководителем должника, ликвидационной комиссией заявления о банкротстве и невозможностью удовлетворения требований кредиторов, обязательства перед которыми возникли в период просрочки подачи заявления о банкротстве.

Возможно ли привлечение учредителя должника к субсидиарной ответственности за неподачу руководителем должника заявления о самобанкротстве?

При неисполнении руководителем должника в установленный срок обязанности по подаче в суд заявления должника о собственном банкротстве решение об обращении в суд с таким заявлением должно быть принято органом управления, к компетенции которого отнесено разрешение вопроса о ликвидации должника.

Лицо, не являющееся руководителем должника, ликвидатором, членом ликвидационной комиссии, может быть привлечено к субсидиарной ответственности (солидарно с руководителем) за неподачу (несвоевременную подачу) заявления должника о собственном банкротстве при наличии совокупности следующих условий:

- это лицо являлось контролирующим, в том числе исходя из не опровергнутых им презумпций о контроле мажоритарного участника корпорации (подпункт 2 пункта 4 статьи 61.10 Закона о банкротстве), о контроле выгодоприобретателя по незаконной сделке (подпункт 3 пункта 4 статьи 61.

10 Закона о банкротстве) и т.д.;

10 Закона о банкротстве) и т.д.; - оно не могло не знать о нахождении должника в таком состоянии, при котором на стороне его руководителя, ликвидационной комиссии возникла обязанность по обращению в суд с заявлением о банкротстве, и о невыполнении ими данной обязанности;

- данное лицо обладало полномочиями по созыву собрания коллегиального органа должника, к компетенции которого отнесено принятие корпоративного решения о ликвидации, или обладало полномочиями по самостоятельному принятию соответствующего решения;

- оно не совершило надлежащим образом действия, направленные на созыв собрания коллегиального органа управления для решения вопроса об обращении в суд с заявлением о банкротстве или на принятие такого решения.

10 Закона о банкротстве) и т.д.;

10 Закона о банкротстве) и т.д.;Если обязанность по подаче в суд заявления о самобанкротстве не была исполнена несколькими последовательно сменившими друг друга руководителями, первый из них несет субсидиарную ответственность по обязательствам, возникшим в период со дня истечения месячного срока, установленного для подачи такого заявления, и до дня возбуждения дела о банкротстве, последующие — со дня истечения увеличенного на один месяц разумного срока, необходимого для выявления ими как новыми руководителями соответствующих обстоятельств, и до дня возбуждения дела о банкротстве. При этом по обязательствам должника, возникшим в периоды ответственности, приходящиеся на нескольких руководителей одновременно, они отвечают солидарно.

При этом по обязательствам должника, возникшим в периоды ответственности, приходящиеся на нескольких руководителей одновременно, они отвечают солидарно.

Субсидиарная ответственность за невозможность полного погашения требований кредиторов

Какие действия контролирующего лица расцениваются как приведшие к невозможности погашения требований кредиторов?

Речь идет о таких действиях (бездействии) контролирующего лица, которые явились необходимой причиной банкротства должника, то есть те, без которых объективное банкротство не наступило бы (в частности, принятие ключевых деловых решений с нарушением принципов добросовестности и разумности, в т.ч. согласование, заключение или одобрение сделок на заведомо невыгодных условиях или с заведомо неспособным исполнить обязательство лицом (“фирмой-однодневкой” и т.п.), дача указаний по поводу совершения явно убыточных операций, назначение на руководящие должности лиц, результат деятельности которых будет очевидно не соответствовать интересам возглавляемой организации, создание и поддержание такой системы управления должником, которая нацелена на систематическое извлечение выгоды третьим лицом во вред должнику и его кредиторам, и т. д.).

д.).

Суд оценивает существенность влияния действий (бездействия) контролирующего лица на положение должника, проверяя наличие причинно-следственной связи между его действиями (бездействием) и фактически наступившим объективным банкротством.

При этом, поскольку деятельность юридического лица опосредуется множеством сделок и иных операций, по общему правилу не может быть признана единственной предпосылкой банкротства последняя инициированная контролирующим лицом сделка (операция), которая привела к критическому изменению возникшего ранее неблагополучного финансового положения – появлению признаков объективного банкротства.

К таким же действиям относятся те, которые были совершены и после наступления объективного банкротства, которые существенно ухудшили финансовое положение должника.

В каких случаях контролирующее лицо не подлежит привлечению к субсидиарной ответственности?

Контролирующее должника лицо не подлежит привлечению к субсидиарной ответственности в случае, когда его действия (бездействие), повлекшие негативные последствия, не выходили за пределы обычного делового риска и не были направлены на нарушение прав и законных интересов гражданско-правового сообщества, объединяющего всех кредиторов (т. н. «правило о защите делового решения»).

н. «правило о защите делового решения»).

Кроме того, доказывая отсутствие оснований привлечения к субсидиарной ответственности, контролирующее лицо вправе ссылаться на то, что банкротство обусловлено исключительно внешними факторами (неблагоприятной рыночной конъюнктурой, финансовым кризисом, существенным изменением условий ведения бизнеса, авариями, стихийными бедствиями, иными событиями и т.п.).

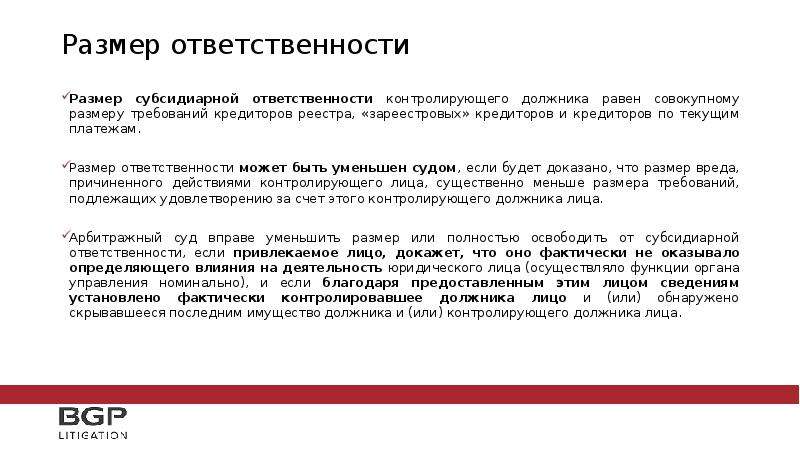

Если банкротство наступило в результате действий (бездействия) контролирующего лица, однако помимо названных действий (бездействия) увеличению размера долговых обязательств способствовали и внешние факторы (например, имели место неправомерный вывод активов должника под влиянием контролирующего лица и одновременно порча произведенной должником продукции в результате наводнения), размер субсидиарной ответственности контролирующего лица может быть уменьшен по правилам абзаца второго пункта 11 статьи 61.11 Закона о банкротстве.

Как разграничиваются общие правила о возмещении убытков (ст. 53.1 ГК РФ) и специальные правила о привлечении к субсидиарной ответственности?

53.1 ГК РФ) и специальные правила о привлечении к субсидиарной ответственности?

Получить

консультацию

По мнению Верховного суда, суды в каждом конкретном случае должны оценивать, насколько существенным было негативное воздействие контролирующего лица на деятельность должника, проверяя, как сильно в результате такого воздействия изменилось финансовое положение должника, какие тенденции приобрели экономические показатели, характеризующие должника, после этого воздействия.

Если допущенные контролирующим лицом нарушения явились непосредственной причиной банкротства, применению подлежат нормы о субсидиарной ответственности, совокупный размер которой, по общим правилам определяется на основании положений Закона о банкротстве.

В том случае, когда причиненный контролирующими лицами, указанными в статье 53.1 ГК РФ, вред исходя из разумных ожиданий не должен был привести к объективному банкротству должника, такие лица обязаны компенсировать возникшие по их вине убытки в размере, определяемом по правилам статей 15, 393 ГК РФ.

Как распределяется ответственность между несколькими контролирующими лицами?

По общему правилу, если несколько контролирующих должника лиц действовали совместно, они несут субсидиарную ответственность за доведение до банкротства солидарно. В целях квалификации действий контролирующих должника лиц как совместных могут быть учтены согласованность, скоординированность и направленность этих действий на реализацию общего для всех намерения, то есть может быть принято во внимание соучастие в любой форме, в том числе соисполнительство, пособничество и т.д. Пока не доказано иное, предполагается, что являются совместными действия нескольких контролирующих лиц, аффилированных между собой.

Если несколько контролирующих должника лиц действовали независимо друг от друга и действий каждого из них было достаточно для наступления объективного банкротства должника, названные лица также несут субсидиарную ответственность солидарно.

Если несколько контролирующих должника лиц действовали независимо и действий каждого из них, существенно повлиявших на положение должника, было недостаточно для наступления объективного банкротства, но в совокупности их действия привели к такому банкротству, данные лица подлежат привлечению к субсидиарной ответственности в долях. В этом случае суд распределяет между ними совокупный размер ответственности, определяя долю, приходящуюся на каждое контролирующее лицо, пропорционально размеру причиненного им вреда. При невозможности определения размера причиненного вреда исходя из конкретных операций, совершенных под влиянием того или иного лица, размер доли, приходящейся на каждое контролирующее лицо, может быть определен пропорционально периодам осуществления ими фактического контроля над должником.

В этом случае суд распределяет между ними совокупный размер ответственности, определяя долю, приходящуюся на каждое контролирующее лицо, пропорционально размеру причиненного им вреда. При невозможности определения размера причиненного вреда исходя из конкретных операций, совершенных под влиянием того или иного лица, размер доли, приходящейся на каждое контролирующее лицо, может быть определен пропорционально периодам осуществления ими фактического контроля над должником.

Каковы условия привлечения руководителя должника к субсидиарной ответственности за непередачу арбитражному управлящему документации?

Применяя при разрешении споров о привлечении к субсидиарной ответственности презумпции, связанные с непередачей, сокрытием, утратой или искажением документации, необходимо учитывать следующее.

Заявитель должен представить суду объяснения относительно того, как отсутствие документации (отсутствие в ней полной информации или наличие в документации искаженных сведений) повлияло на проведение процедур банкротства.

Привлекаемое к ответственности лицо вправе опровергнуть названные презумпции, доказав, что недостатки представленной управляющему документации не привели к существенному затруднению проведения процедур банкротства, либо доказав отсутствие вины в непередаче, ненадлежащем хранении документации, в частности, подтвердив, что им приняты все необходимые меры для исполнения обязанностей по ведению, хранению и передаче документации при той степени заботливости и осмотрительности, какая от него требовалась.

Под существенным затруднением проведения процедур банкротства понимается в том числе:

- невозможность выявления всего круга лиц, контролирующих должника, его основных контрагентов, а также:

- невозможность определения основных активов должника и их идентификации;

- невозможность выявления совершенных в период подозрительности сделок и их условий, не позволившая проанализировать данные сделки и рассмотреть вопрос о необходимости их оспаривания в целях пополнения конкурсной массы;

- невозможность установления содержания принятых органами должника решений, исключившая проведение анализа этих решений на предмет причинения ими вреда должнику и кредиторам и потенциальную возможность взыскания убытков с лиц, являющихся членами данных органов.

По общему правилу не признанные контролирующими должника лица, на которых возложена обязанность по ведению и хранению соответствующей документации (например, главный бухгалтер), несут солидарно с бывшим руководителем субсидиарную ответственность за доведение до банкротства как соучастники, если будет доказано, что они по указанию бывшего руководителя или совместно с ним совершили действия, приведшие к уничтожению документации, ее сокрытию или к искажению содержащихся в ней сведений.

Резюме

В данной статье рассмотрены наиболее важные и основные разъяснения Верховного суда по рассматриваемому вопросу. Тем не менее, в постановлении Пленума содержатся разъяснения и по другим не менее интересным и актуальным вопросам (кто обладает правом на подачу заявления о привлечении к субсидиарной ответственности, сроки подачи заявлений, конкуренция исков/заявлений и прочие процессуальные моменты).

Принятое Верховным судом постановление Пленума явилось закономерным на фоне увеличения практики и недавнего изменения законодательства о банкротстве, конкретизировавшего правила привлечения к субсидиарной ответственности контролирующих лиц. Представляется, что принятые нововведения законодательства о банкротстве, подкрепленные разъяснениями Верховного суда, будут способствовать более прозрачному ведению бизнеса, уменьшению случаев вовлечения в бизнес-процессы «фирм-однодневок» и номинального сервиса, и более ответственному подходу к управлению организациями.

С другой стороны – принятые изменения практически стирают грань, которая ранее обосабливала имущество организации от имущества акционера/учредителя, что, безусловно, требует повышенной осмотрительности и осторожности при принятии значимых бизнес-решений.

Получить

консультацию

Привлечение контролирующих должника лиц к субсидиарной ответственности в случае банкротства должника | Свирин

Привлечение лиц, контролирующих должника, к субсидиарной ответственности в случае банкротства должника

Свирин Юрий Александрович, Мохов Александр Анатольевич, Артюхов Эдуард Эдуардович, Шестов Сергей Николаевич

90 011 Резюме

Фон : В В 2009 году законодательством Российской Федерации установлен институт привлечения к субсидиарной ответственности руководителя должника, а также иных контролирующих должника лиц за причинение вреда должнику, не имеющему возможности удовлетворить все требования кредиторов. Для правильного толкования и применения норм права в 2017 году было принято Постановление Пленума Верховного Суда РФ № 53. Несмотря на это, не все пробелы, связанные с привлечением к ответственности контролирующих должника лиц, устранены. Задача : Авторы преследуют цель выявить проблемы правового регулирования привлечения к субсидиарной ответственности лиц, контролирующих должника, в случае банкротства должника. Методы : раскрытие темы осуществлялось с позиций общенаучных методов (системного, структурно-функционального, исторического), метода теоретического анализа, частнонаучных методов (сравнительный правоведение, технико-правовой анализ, конкретизация, интерпретация ). Методологическую основу исследования составил метод теории познания. Результаты : Выявлена проблема субъективности оценок в суде и предложены решения. Определены условия привлечения к субсидиарной ответственности лиц, контролирующих должника.

Для правильного толкования и применения норм права в 2017 году было принято Постановление Пленума Верховного Суда РФ № 53. Несмотря на это, не все пробелы, связанные с привлечением к ответственности контролирующих должника лиц, устранены. Задача : Авторы преследуют цель выявить проблемы правового регулирования привлечения к субсидиарной ответственности лиц, контролирующих должника, в случае банкротства должника. Методы : раскрытие темы осуществлялось с позиций общенаучных методов (системного, структурно-функционального, исторического), метода теоретического анализа, частнонаучных методов (сравнительный правоведение, технико-правовой анализ, конкретизация, интерпретация ). Методологическую основу исследования составил метод теории познания. Результаты : Выявлена проблема субъективности оценок в суде и предложены решения. Определены условия привлечения к субсидиарной ответственности лиц, контролирующих должника.

Палаврас-чаве

Банкротство; субсидиарная ответственность; лица, контролирующие должника; Условия привлечения к ответственности

Полный текст:

PDF (английский)Referências

Berle, A. A., & Means, G.C. (1935). Современная корпорация и частная собственность. Нью-Йорк: Компания Macmillan, стр. 69-118.

A., & Means, G.C. (1935). Современная корпорация и частная собственность. Нью-Йорк: Компания Macmillan, стр. 69-118.

Блумберг, П.И., Штрассер, К.А., Георгакопулос, Н.Л., и Гувен, Э.Дж. (2004). Блумберг о корпоративных группах. Нью-Йорк: Издательство Аспен.

Ченг Т.К. (2011). Пересмотренная доктрина корпоративной завесы: сравнительное исследование английской и американской доктрин корпоративной завесы. Обзор международного и сравнительного права Бостонского колледжа, 34 (2), 357–361.

Конституционный Суд Российской Федерации. (2004). Постановление Конституционного Суда Российской Федерации от 24 февраля 2004 г. № 3-П «По делу о конституционности отдельных положений статей 74 и 77 Федерального закона «Об акционерных обществах» «Об акционерных обществах «Регулирование порядка консолидации размещенных акций акционерного общества и выкупа дробных акций в связи с жалобами граждан, Кадетским учреждением и заявлением Октябрьского районного суда г. Пензы». Получено с http://doc. ksrf.ru/decision/KSRFDecision30298.pdf

ksrf.ru/decision/KSRFDecision30298.pdf

Евтеев К.И. (2017). Субсидиарная ответственность контролирующих должника лиц при трансграничной несостоятельности (банкротстве)] : диссертация … кандидата юридических наук : 12.00.03. Московский государственный институт международных отношений, Москва.

Gerner-Beuerle, C., Paech, P., & Schuster, E.-P. (2013). Изучение обязанностей и ответственности директоров. Лондон: LSE Enterprise Ltd.

Ибарген, М.С. (1994). Корпоративное образование и преодоление корпоративной завесы: Диссертация, представленная во исполнение требований для получения степени магистра права (LLM). Школа права Нью-Йоркского университета, Нью-Йорк.

Крушевская М.В. (2021). Субсидиарная ответственность контролирующих должника лиц: Проблемы правореализации. Юрист, 6, 58.

Лотфуллин Р.К. (2021). Субсидиарная и иная ответственность контролирующих должника лиц при банкротстве. Савельев, Батанов и партнеры. Получено с https://sbplaw.ru/media/documents/Lotfullin_SBP2021_Subsidiary_Liability_Book. pdf

pdf

Пленум Верховного Суда Российской Федерации. (2017). Постановление Пленума Верховного Суда Российской Федерации от 21 декабря 2017 г. № 53 «О некоторых вопросах, связанных с привлечением к ответственности лиц, контролирующих должника, в деле о банкротстве». Получено с https://www.vsrf.ru/files/26272/

Rands, WJ (1999). Доминирование материнской компании над дочерней компанией. Indiana Law Review, 32(2), 421-456.

Шварц, Дж.А. (2008) Пронзание корпоративной завесы родителя-иностранца в юрисдикционных целях: предложение по стандарту, соответствующему надлежащей правовой процедуре. Калифорнийское юридическое обозрение, 96(3), 746–748.

Шиткина И.С. (2017). Ответственность контролирующих должника лиц при несостоятельности (банкротстве). Право и бизнес, д. 4, стр. 27.

Государственная Дума Федерального Собрания Российской Федерации. (2002). Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)». Собрание законодательства Российской Федерации [СЗ РФ] 28. 10.2002, № 43, ст. 4190.

10.2002, № 43, ст. 4190.

Свирин Ю.А., Мохов А.А., Титор С.Е., Шестов С.Н. (2019). Приоритетные требования кредиторов при трансграничном банкротстве. Журнал перспективных исследований в области динамических систем и систем управления, 11 (8 SI), 872-878.

Томпсон, Р. Б. (1991). Пронзая корпоративную завесу: эмпирическое исследование. Cornell Law Review, 76, 1036–1074.

DOI: http://dx.doi.org/10.21902/Revrima.v1i34.5663

Apontamentos

- Não ha apontamentos.

Revista Relações Internacionais do Mundo Atual Электронный ISSN: 2316-2880

Rua Chile, 1678, Rebouças, Curitiba/PR (Бразилия). CEP 80.220-181

Это лицензионное соглашение с лицензией Creative Commons Atribuição-NãoComercial 4.0 Internacional.

Когда управление банкротом отвечает перед кредиторами своим имуществом?

В деловой среде как потенциальные должники, так и кредиторы рассматривают неплатежеспособность как средство избежать ответственности по долгам. Это результат многолетней и крайне неэффективной операционной деятельности должника. Законодательство о несостоятельности направлено на восстановление платежеспособности должника или, по крайней мере, полное удовлетворение требований его кредиторов. Процедура банкротства предусматривает для этого специальные механизмы даже в случае недостаточности имущества должника для погашения долга.

Это результат многолетней и крайне неэффективной операционной деятельности должника. Законодательство о несостоятельности направлено на восстановление платежеспособности должника или, по крайней мере, полное удовлетворение требований его кредиторов. Процедура банкротства предусматривает для этого специальные механизмы даже в случае недостаточности имущества должника для погашения долга.

По общему правилу требования кредиторов банкрота удовлетворяются за счет ликвидационной массы банкрота, в которую, в свою очередь, входят все активы должника.

Однако, как известно, имущества банкрота обычно недостаточно для исполнения всех его имущественных обязательств. Более того, не секрет, что такое «пустое» сословие заранее сознательно формируется заинтересованными сторонами. Таким образом, кредиторы, как правило, ищут механизмы удовлетворения своих требований за счет тех, кого они признают виновными в «значительном ухудшении имущественного положения должника» — его собственников и менеджмента. Кроме того, в отличие от должника, такие лица зачастую в состоянии исполнить свои обязательства перед кредиторами, поскольку обладают достаточными активами.

Кроме того, в отличие от должника, такие лица зачастую в состоянии исполнить свои обязательства перед кредиторами, поскольку обладают достаточными активами.

К фактическим основаниям возникновения ответственности лиц, связанных с банкротом, относятся сокрытие факта банкротства, фиктивное банкротство, преднамеренное банкротство или неправомерные действия по распоряжению имуществом.

Лицами, совершающими такие нарушения, являются участники конкурсного производства, его руководитель или иные лица, имеющие право давать указания должнику или иным образом определять его действия.

Таким образом, анализируемый вопрос должен представлять интерес не только для кредиторов, но и для добросовестных руководителей предприятий, находящихся под угрозой неплатежеспособности. Закон возлагает на них особые обязанности, связанные с таким состоянием, а в некоторых случаях — материальную ответственность по обязательствам предприятия.

При этом солидарная и субсидиарная ответственность руководителя должника предусмотрена в разных случаях. Между ними имеется следующее различие: в случае применения солидарной ответственности иск может быть предъявлен как к должнику, так и к его руководителю, как солидарно, так и отдельно друг от друга по выбору кредитора. Вместо этого субсидиарная ответственность может быть возложена на управляющего (или иных связанных лиц) только в случае окончательной недостаточности имущества самого должника.

Каковы первые шаги руководства в случае угрозы неплатежеспособности?В соответствии с законодательством руководитель должника обязан уведомить его участников об обнаружении признаков неплатежеспособности. Невыполнение этого требования приведет к солидарной ответственности по непогашенным обязательствам.

Срок такого уведомления не указан, однако законом установлен месячный срок для обращения должника в суд в случае возникновения угрозы неплатежеспособности. По мнению законодателя, под этим термином понимается состояние, при котором удовлетворение требований одного кредитора приведет к невозможности исполнения обязательств перед другими.

По мнению законодателя, под этим термином понимается состояние, при котором удовлетворение требований одного кредитора приведет к невозможности исполнения обязательств перед другими.

Однако без соответствующего решения высшего органа управления руководитель не вправе обращаться в суд, так как к заявлению необходимо приложить соответствующее решение общего собрания.

На примере общества с ограниченной ответственностью исполнительный орган обязан созвать общее собрание, если стоимость чистых активов общества уменьшилась более чем на 50% по сравнению с концом предыдущего года. Законом предусмотрено, что члены исполнительного органа несут солидарную и субсидиарную ответственность по обязательствам общества в случае неисполнения этой обязанности. Однако участники исполнительного органа освобождаются от ответственности, если докажут, что они не знали и не должны были знать о таком сокращении либо проголосовали за решение о созыве общего собрания по соответствующему вопросу.

Следует отметить, что должностные лица общества, виновные в введении участников в заблуждение относительно его финансового положения, повлекшем за собой неправомерные выплаты, несут солидарную ответственность с участниками по обязательству по возврату таких платежей.

Предусматривается, что возложение субсидиарной ответственности на руководителя банкрота (его участников) осуществляется по инициативе ликвидатора в случае установления факта банкротства по вине взаимосвязанных лиц. В соответствии с установленной судебной практикой для этого не требуется вынесения обвинительного приговора в рамках уголовного судопроизводства.

Однако Кодексом о банкротстве не предусмотрены фактические обстоятельства или признаки, которые служили бы обязательным основанием для подачи ликвидатором соответствующего заявления. Таким образом, вопрос о том, произошло ли банкротство по вине связанных сторон, решается в каждом конкретном случае с учетом конкретных обстоятельств. Это, в свою очередь, создает широкое поле для злоупотреблений, прежде всего в виде бездействия ликвидатора, зачастую нежелающего удовлетворять требования кредиторов за счет лиц, виновных в банкротстве, даже при наличии очевидных экономических и правовых оснований.

В соответствии с действующей практикой Верховного Суда признаками неплатежеспособности по вине связанных лиц могут быть: неуведомление о недоимке по налогам, сокрытие имущества, отсутствие денежных средств на счетах должника, несоблюдение требований требования устава при уменьшении имущества должника.

Следует отметить, что в обоих случаях возложение имущественной ответственности на руководителя является правом, а не обязанностью кредиторов и ликвидатора соответственно. Однако в последнем случае отказ конкурсного управляющего от взыскания долга со взаимозависимых лиц при наличии на то оснований может квалифицироваться как ненадлежащее исполнение своих обязанностей.

Заключение Всем участникам процедуры банкротства (в том числе потенциальным) следует соблюдать осторожность при исполнении своих обязанностей и не полагаться на низкую эффективность процедуры. Законодательством предусмотрены конкретные механизмы ответственности (имущественная, административная и уголовная), а правоприменительная практика медленно, но верно движется в сторону приоритета прав кредиторов.