Субсидиарная ответственность директора при банкротстве: не миф, а реальность

Доказыванию подлежит факт того, что своими действиями учредитель или руководитель намеренно довел должника до банкротства, до финансовой неплатежеспособности, до состояния, не позволяющего ему удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3, ст. 224 ФЗ о банкротстве).

Но и здесь снова нюанс. Суды все, как один, напоминают о том, что негативные последствия, наступившие для юридического лица, сами по себе не свидетельствуют о недобросовестности и (или) неразумности его действий (бездействия), так как возможность возникновения таких последствий сопутствует рисковому характеру предпринимательской деятельности. Поскольку судебный контроль призван обеспечивать защиту прав юридических лиц и их учредителей (участников), а не проверять экономическую целесообразность решений, принимаемых директорами, директор не может быть привлечен к ответственности за причиненные юридическому лицу убытков в случаях, когда его действия (бездействие), повлекшие убытки,  1 Постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 N 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица»).

1 Постановления Пленума Высшего Арбитражного Суда РФ от 30.07.2013 N 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица»).

Т.е. не любая сделка, которая имела негативные финансовые последствия для юридического лица может повлечь за собой банкротство, а если повлекла, то это не означает, что учредителя или ЕИО намеренно такую сделку заключили. Истцам не только нужно будет доказать недобросовестность ЕИО, но и доказать фактически прямой умысел ЕИО в доведении компании до банкротства.

Автор статьи – Акимова Александра, юрист компании «Лемчик, Крупский и Партнеры. Структурный и налоговый консалтинг».

что про это нужно знать

Субсидиарная или дополнительная ответственность директора или учредителей по долгам организации возможна в том случае, если в банкротстве виноват директор либо учредители. О том, за какие действия могут привлечь к субсидиарной ответственности при банкротстве, расскажет предлагаемая статья.

Субсидиарная ответственность за юридическое лицо — что это значит

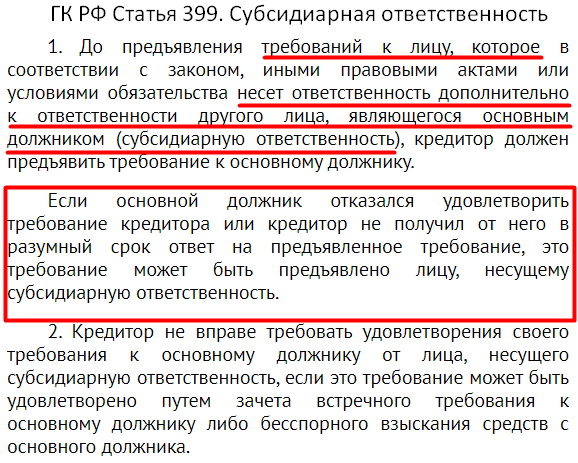

Расшифровка термина субсидиарная ответственность закреплена в ст. 399 ГК РФ. Смысл сводится к тому, что если основной должник (то есть организация) своевременно не исполнил обязанность по уплате долга, то требование может быть предъявлено к субсидиарному, то есть дополнительному должнику.

Возможность применения к директору и учредителям субсидиарной ответственности по долгам предприятия зависит прежде всего от организационно-правовой формы организации, а также от степени вины руководства в ее банкротстве.

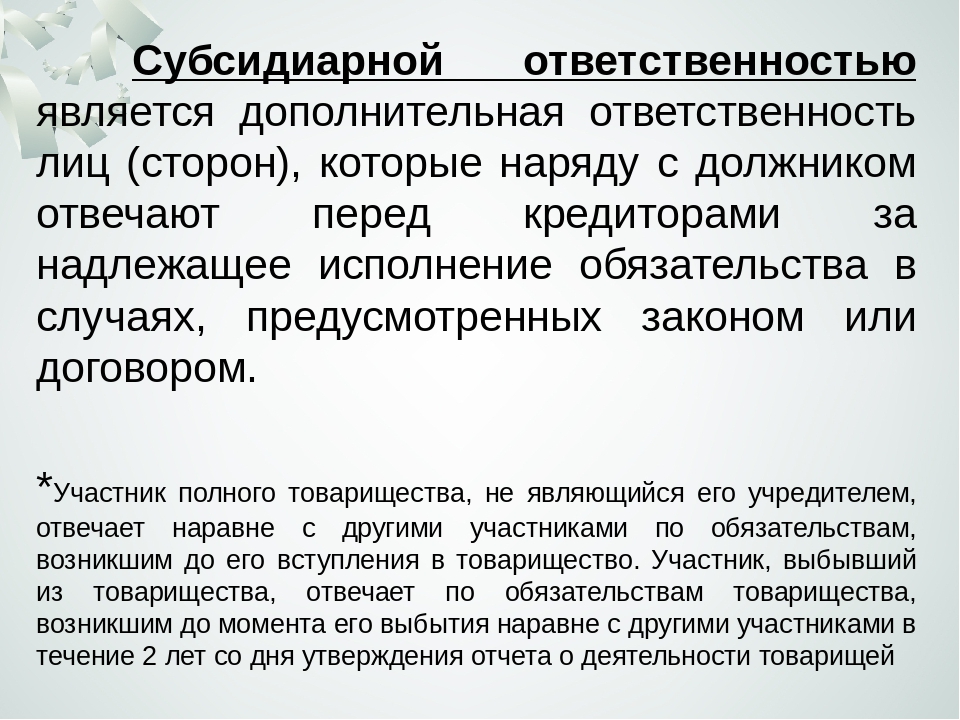

Так, например, согласно п. 1 ст. 69 ГК РФ участник полного товарищества будет нести ответственность по долгам организации в пределах своей доли всем своим имуществом. То есть участник полного товарищества автоматически признается субсидиарным должником по непогашенным обязательствам товарищества вне зависимости от того, по каким причинам данные обязательства возникли.

Что касается обществ с ограниченной ответственностью или акционерных обществ, то согласно ст. 87 и 96 ГК РФ их участники (акционеры) несут ответственность по долгам общества только в пределах своей доли в уставном капитале.

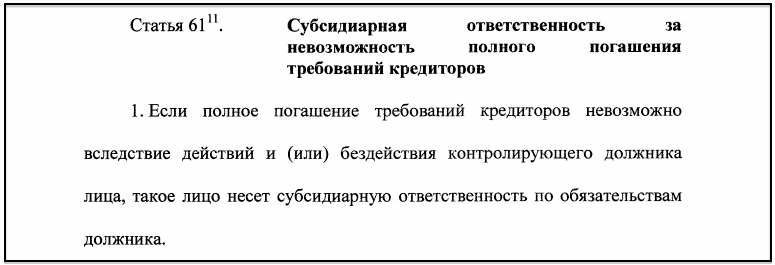

Однако в силу требований п. 1 ст. 61.11 закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ в случае банкротства общества по вине контролирующих его деятельность лиц данные лица несут субсидиарную ответственность по всем долгам общества.Субсидиарная ответственность учредителя

Законодательство о банкротстве содержит в себе такое понятие, как «контролирующее лицо». Им, согласно п. 1 ст. 61.10 ФЗ № 127, признается гражданин или организация, которые на протяжении предшествующих принятию заявления о банкротстве трех лет могли оказывать влияние на принимаемые юридическим лицом решения.

Такое влияние может быть как непосредственным (единственный учредитель, директор и т.д.), так и опосредованным, например через отношения родства, свойства, должностного положения.

То есть субсидиарная ответственность по долгам организации может быть возложена не только на учредителя, директора или главного бухгалтера, но и на человека, даже формально не являющегося руководителем, но имеющего влияние на принимаемые решения.

Учредитель будет считаться контролирующим лицом, если он самостоятельно или совместно с прочими заинтересованными лицами имел возможность распоряжаться более чем 50% долей в уставном капитале ООО или таким же числом акций акционерного общества.

Когда учредитель не признается контролирующим лицом

Если же учредитель организации не владеет сам или совместно с другими заинтересованными лицами более чем половиной долей (акций) в ее уставном капитале и иным образом не имеет возможности влиять на принимаемые решения, то он не признается контролирующим лицом. Следовательно, и субсидиарная ответственность по долгам организации на него возложена быть не может.

Можно ли уменьшить сумму субсидиарной ответственности

Согласно п.

Однако законодательство о банкротстве позволяет уменьшить размер долга или вовсе освободить контролирующее лицо от субсидиарной ответственности.

Так, например, если контролирующее лицо докажет, что оно действовало добросовестно, исходя из общепринятых правил делового оборота, и в банкротстве и образовавшейся задолженности его вины нет, то согласно п. 10 ст. 61.11 ФЗ № 127 оно будет освобождено от субсидиарной ответственности.

П. 9 ст. 61.11 ФЗ № 127 также позволяет арбитражному суду освободить контролирующее лицо или уменьшить размер его ответственности в ситуации, когда такое лицо было контролирующим лишь номинально и своими действиями способствовало выявлению действительно контролирующего лица, а также содействовало в розыске имущества организации-банкрота.

Также не стоит забывать, что размер ответственности контролирующего лица будет снижен в том случае, если оно докажет, что степень его вины значительно меньше, чем сумма непогашенной перед кредиторами задолженности.

Субсидиарная ответственность директора

Согласно п. 4 ст. 61.10 ФЗ № 127 директор компании также относится к лицам, контролирующим деятельность организации. Следовательно, при наличии его вины в невозможности погашения задолженности компании субсидиарная ответственность может быть возложена арбитражным судом и на него.

При этом нормы ФЗ № 127 прямо указывают на ряд обстоятельств, которые свидетельствуют о наличии вины директора в банкротстве. В первую очередь директор будет нести ответственность за сделки, совершенные им от имени компании и приведшие к нанесению ущерба кредиторам.

Ответственность директора за налоговые штрафы

Согласно подп. 3 п. 2 ст. 61.11 ФЗ № 127 в случае, если налоговая задолженность, а также суммы штрафов за совершение административных либо налоговых правонарушений, совершенных организацией, превышают половину от непогашенной задолженности компании, директор будет нести субсидиарную ответственность по ее долгам.

Ответственность директора за несохранность документов

Субсидиарная ответственность на директора компании возлагается и в ситуации, когда на момент введения наблюдения или назначения временной администрации отсутствуют документы, которые должны быть в организации согласно требованиям действующего законодательства. Например, документы, необходимые в силу требований законодательства о ценных бумагах, акционерных и обществах с ограниченной ответственностью. Также ответственность будет наступать и в случае, если данные, содержащиеся в таких документах, существенно искажены.

Обратите внимание! Бухгалтерская документация в перечень таких документов не входит.

Ответственность за неподачу заявления о банкротстве

Согласно п. 1 ст. 61.12 ФЗ № 127 в случае, если имелись признаки банкротства и заявление о признании организации неплатежеспособной было подано не вовремя или не направлено вовсе, субсидиарная ответственность по долгам компании может быть возложена на ее директора.

При этом директор освобождается от ответственности, если докажет, что нет причинной связи между данным нарушением обязанностей и причинением ущерба кредиторам.

Ответственность директора за невнесение сведений в ЕГРЮЛ и ЕФРСДЮЛ

Согласно подп. 5 п. 2 ст. 61.11 ФЗ № 127 в том случае, если на момент возбуждения арбитражем дела о банкротстве не внесены подлежащие внесению сведению в ЕГРЮЛ и ЕФРСДЮЛ, директор компании будет также считаться виновным в причинении ущерба кредиторам.

Таким образом, при наличии с его стороны такого нарушения должностных обязанностей на него может быть также возложена субсидиарная ответственность по непогашенным обязательствам организации-банкрота.

Субсидиарная ответственность главного бухгалтера

Главный бухгалтер компании при наличии его вины в причинении ущерба кредиторам наряду с директором и учредителями также может быть привлечен к субсидиарной ответственности.

Обстоятельства, которые указывают на вину именно главного бухгалтера, перечислены в подп. 2 п. 2 . 1.11 ФЗ № 127.

Что такое субсидиарная ответственность

Экономическая деятельность неразрывно связана с рисками, которые могут привести к финансовой несостоятельности. В такой ситуации организации прибегают к ликвидации через присвоение статуса финансовой неплатежеспособности. Эта процедура на законодательном уровне предусматривает возможность привлекать должностных лиц к субсидиарной ответственности при банкротстве должника. Юристы ООО Главбанкрот дадут разъяснения, в каких случаях применяется эта мера и как можно избежать привлечения законными способами.

Субсидиарная ответственность при банкротстве должника: что это такое?

В правовом поле субсидиарная ответственность — это дополнительная или вспомогательная возможность, позволяющая взыскать долги с третьих лиц по текущим обязательствам организации.

Ст. 3 п. 3.1 закона «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998 г. регламентирует ответственность участников юридического лица. Так, если основной должник не может рассчитаться по долгам своими активами, то кредиторы могут взыскивать долги с руководящих лиц, при условии, что они были уличены в:

- незаконных махинациях;

- принятии необдуманных решений, которые привели к банкротству;

- бездействии в критических ситуациях;

- намеренном искажении данных финансовых отчетов;

- выводе активов из ООО.

Срок давности по субсидиарной ответственности после банкротства составляет 3 года. Кредитор может предъявить требования третьим лицам по взысканию долговых обязательств в течение 36 месяцев после завершения конкурсного производства.

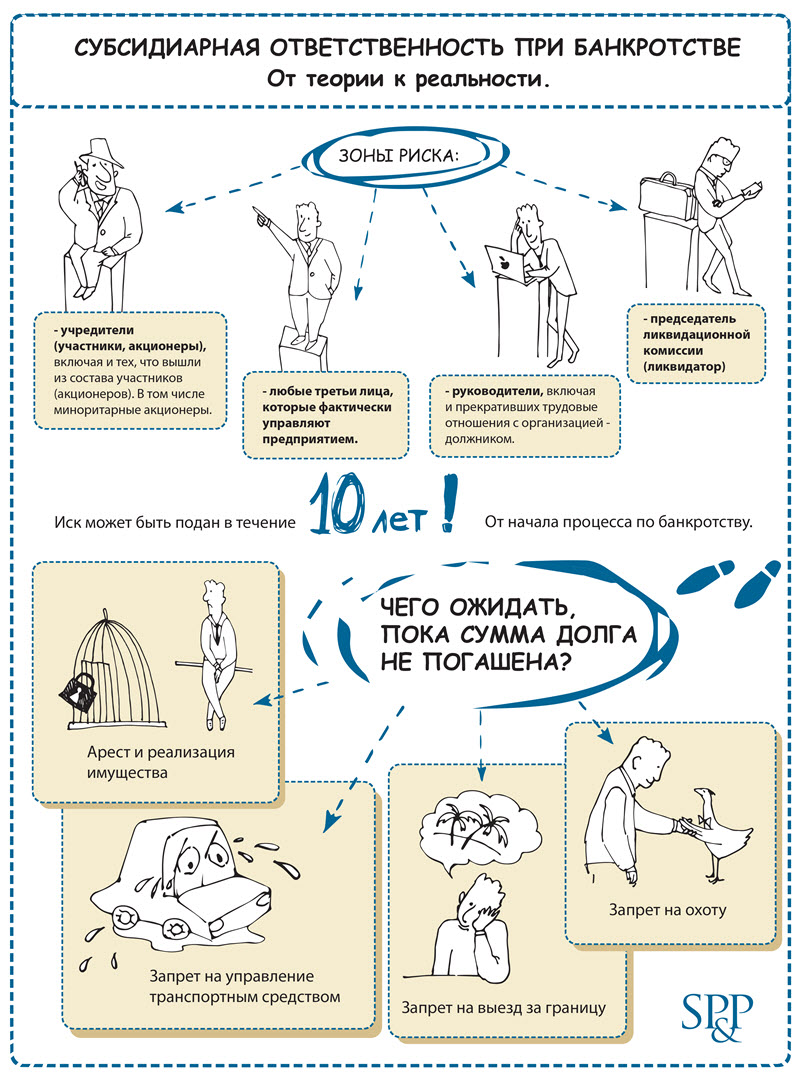

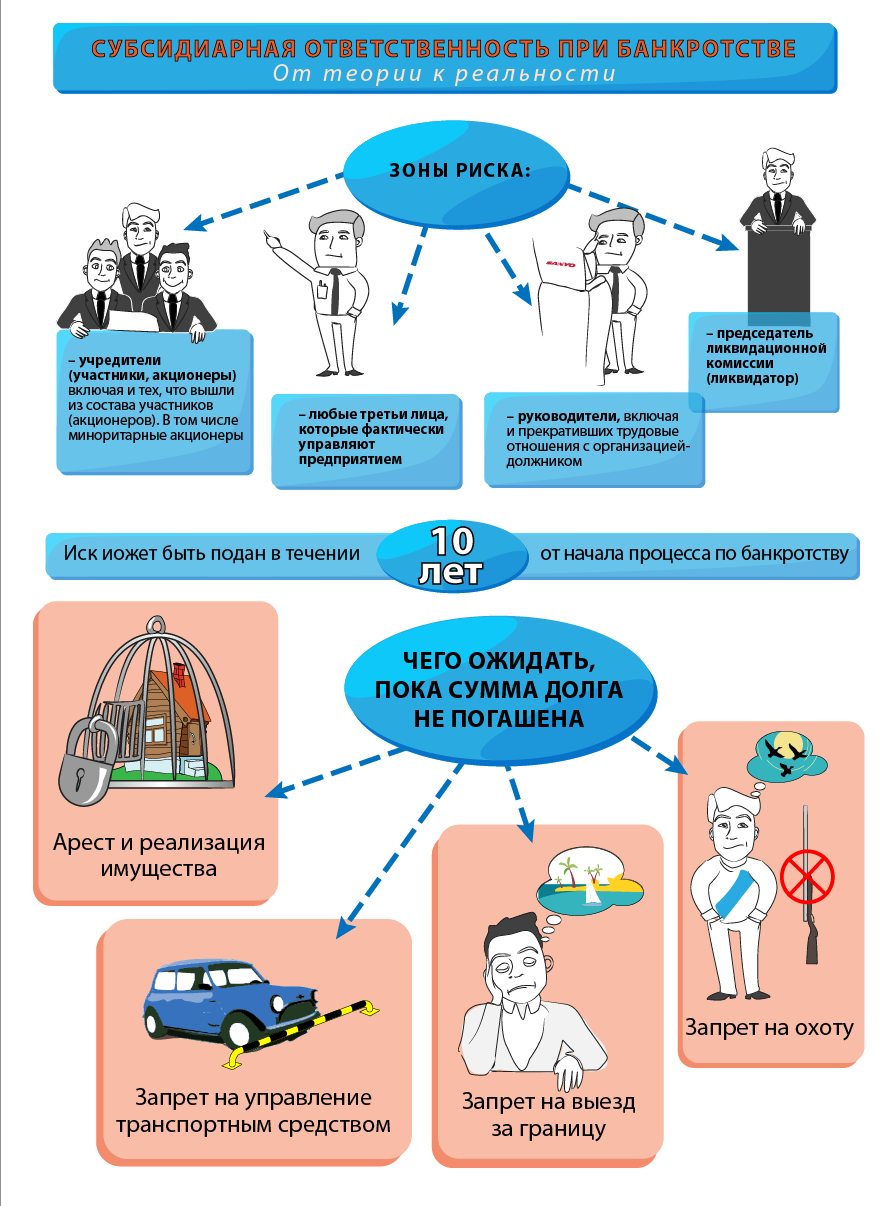

Кому грозит субсидиарная ответственность в деле о банкротстве

До 2017 года круг лиц, которые могут быть привлечены к ответу по долгам организации, был описан в Гражданском Кодексе РФ, федеральных законах «Об ООО» и «О банкротстве». К ним относили:

К ним относили:

- учредителей, собственников;

- генерального, финансового, исполнительного директора;

- главного бухгалтера.

В 2017 г. правительство внесло изменения в закон № 127-ФЗ, дополнив его Главой III.2. В законодательный акт было введено понятие лица, контролирующего должника. Это аффилированные лица, которые могут давать распоряжения юридическому лицу-должнику, как-то влиять на управление. В эту же категорию относятся лица, которые влияют на хозяйственную деятельность предприятия, внедряя свои решения с помощью угроз или применения силы. Также привлечь могут лиц, которые официально не числятся в штате компании, но фактически управляют ею более 3 лет.

Основания для привлечения к субсидиарной ответственности при банкротстве

Руководящие или причастные к руководству организацией лица привлекаются к ответственности, если у должника не хватило активов, чтобы расплатиться по долгам. На основании гл. III.2, ст. 61.11 и 61.12 при банкротстве юридических лиц к ответственности привлекаются руководитель или другие участники компании, если:

На основании гл. III.2, ст. 61.11 и 61.12 при банкротстве юридических лиц к ответственности привлекаются руководитель или другие участники компании, если:

- нарушены сроки подачи заявления о финансовой несостоятельности при наличии объективных признаков банкротства;

- не созвано собрание учредителей, акционеров, с целью извещения о сложившейся ситуации.

Федеральный Закон «Об обществах с ограниченной ответственностью» регламентирует привлечение руководителей к субсидиарной ответственности в случае, если:

- обнаружено преднамеренное доведение организации до банкротства — некоторые компании продолжают работать несмотря на показатели финансовой отчетности, из которых ясно, что предприятие несет убытки;

- доказано фиктивное банкротство — экономические преступления с подлогом документов, сокрытие активов;

-

завышена стоимость активов юридического лица-должника.

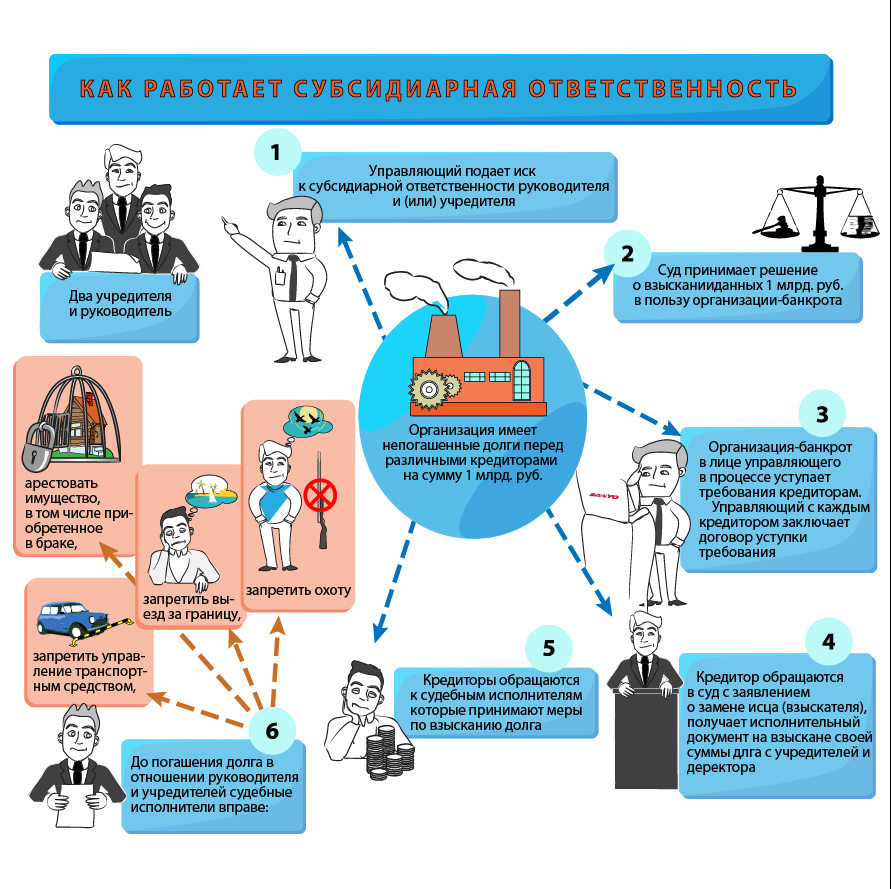

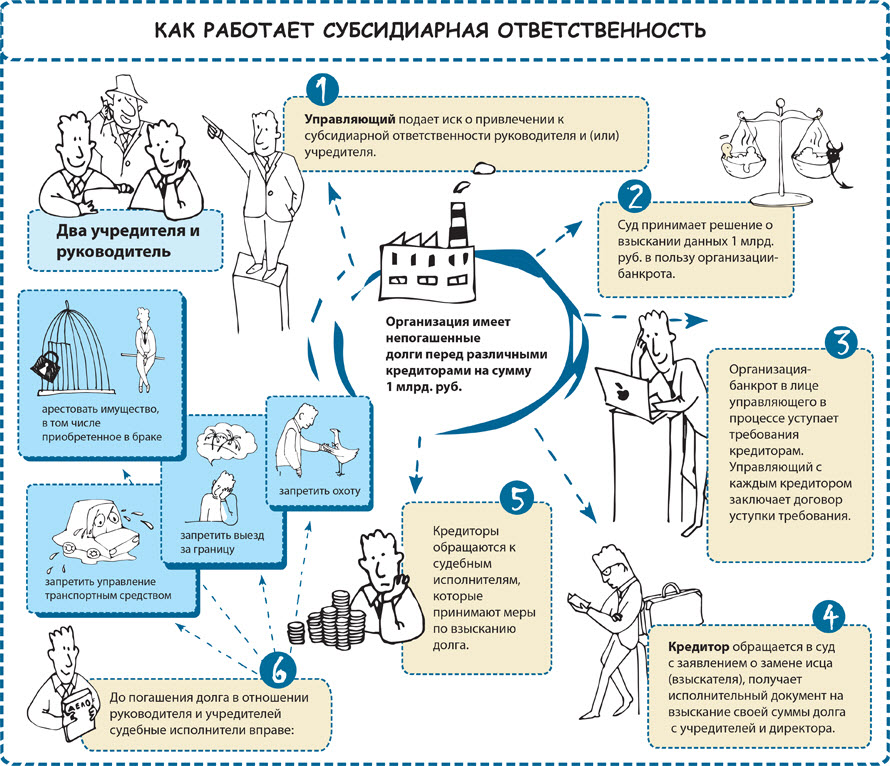

Субсидиарная ответственность при банкротстве: порядок привлечения

Порядок привлечения к субсидиарной ответственности при банкротстве юридического лица регламентируется ст. 399 Гражданского Кодекса РФ. Процедура включает следующие этапы:

- Арбитражный управляющий изучает финансовую документацию, обстоятельства несостоятельности для выявления признаков экономических преступлений, подозрительных сделок.

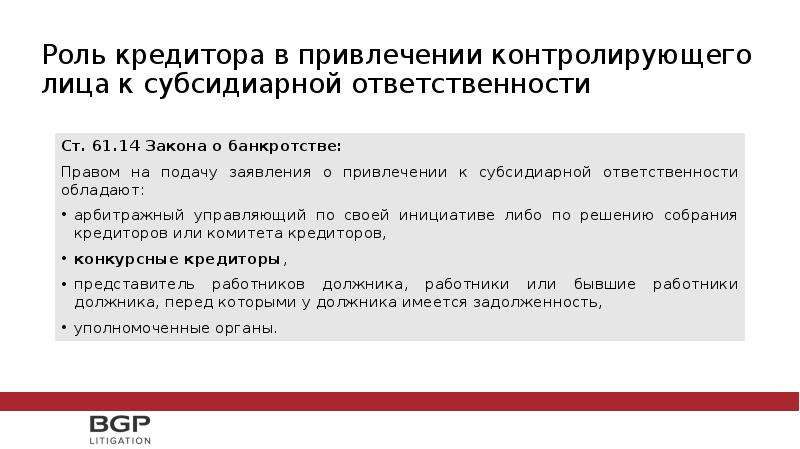

- При наличии достоверных фактов необъективного банкротства, арбитражный управляющий сам или по решению собрания кредиторов подает ходатайство о привлечении к субсидиарной ответственности учредителя, директора или другого руководящего лица. Также этим правом обладают кредиторы, работники предприятия-банкрота, перед которыми есть задолженности по оплате труда, контролирующие органы (Налоговая инспекция, Пенсионный фонд, Служба судебных приставов).

-

В рамках дела о присвоении юридическому лицу статуса финансово несостоятельного, арбитражный судья рассматривает заявление о привлечении должностных лиц к ответственности.

- После принятия судом положительного решения выдается исполнительный лист, на основании которого уполномоченные органы могут приступить к его осуществлению в принудительном порядке.

Руководящие лица, виновные в доведении компании до неплатежеспособности будут привлечены к административной или уголовной ответственности, в зависимости от тяжести преступления.

Субсидиарная ответственность директора без банкротства

На основании ст. 61.19 закона № 127-ФЗ кредитор, контролирующий орган или сам руководитель могут привлечь к субсидиарной ответственности виновных без проведения процедуры присвоения статуса несостоятельности. Это возможно, если должностное лицо не соблюдает сроки подачи заявления о банкротстве в Арбитражный суд. Также иск может быть подан кредитором после отклонения заявления об инициации процедуры вследствие нехватки средств на покрытие расходов, связанных с ликвидацией организации.

Такой вариант взыскания выгоден для кредитора, если суд признал обстоятельства объективными, выявлена недостаточность активов и других средств для покрытия долговых обязательств. Теперь заимодатель может подать иск в Арбитражный суд на руководителя, учредителя, собственника этой организации и взыскать сумму долга. Процедура регламентируется ст. 61.12 ч. 5 Закона № 127-ФЗ.

Теперь заимодатель может подать иск в Арбитражный суд на руководителя, учредителя, собственника этой организации и взыскать сумму долга. Процедура регламентируется ст. 61.12 ч. 5 Закона № 127-ФЗ.

Как избежать субсидиарной ответственности при банкротстве

Согласно ст. 419 Гражданского Кодекса РФ ликвидация организации влечет за собой аннулирование всех долгов. Если юридическое лицо прекратило деятельность, не прибегая к процедуре банкротства, то кредиторы не могут взыскать долги с руководителя или учредителя.

Если предприятие ликвидировано на основании постановления Арбитражного суда в рамках закона № 127-ФЗ, тогда обвиняемому нужно доказывать невиновность. Проанализируйте деятельность на наличие:

- продажи или отображения в финансовых документах активов по заниженной стоимости;

- невыгодных сделок, заключенных при условии, что убыточность соглашения была известна ответственному лицу;

- утери бухгалтерских документов, выясните какие меры предпринимались для восстановления отчетности;

-

невозвращенных средств со стороны дебиторов, отсутствие мероприятий по возврату дебиторских задолженностей.

Главбанкрот оказывает юридические услуги по сопровождению банкротства ООО в Краснодаре с 2011 года. Более 100 предприятий избавились от долговых обязательств без негативных последствий в рамках закона. Записывайтесь на бесплатную консультацию, — юристы просчитают вероятность успеха и подскажут на что обратить внимание в первую очередь.

Новые правила привлечения к субсидиарной ответственности

07.05.2018

Примерное время чтения: 19 мин.

В 2017 году произошли обширные изменения ФЗ “О несостоятельности (банкротстве)”, большая часть из которых относится к правилам привлечения к субсидиарной ответственности контролирующих должника лиц. С одной стороны, это привело к существенному повышению гарантий для кредиторов, что является крайне актуальным с учетом низкой (не более 5%) степенью удовлетворения требований необеспеченных кредиторов. С другой стороны, значительно возросли риски ответственности контролирующих лиц. Подробнее в статье партнера «Пепеляев Групп» Юлии Литовцевой.

Подробнее в статье партнера «Пепеляев Групп» Юлии Литовцевой.

Наиболее важные изменения связаны с введением Законом от 29 июля 2017 г. N 266-ФЗ новой главы, регулирующей вопросы привлечения контролирующих лиц должника к субсидиарной ответственности. Закон № 266-ФЗ вступил в силу 30.07.2017, и его нормы подлежат применению к заявлениям о привлечении к субсидиарной ответственности, поданным с 01.07.2017 г.

Учитывая высокую значимость, придаваемую ФНС России использованию механизма субсидиарной ответственности для эффективного пополнению бюджета за счет личного имущества бенефициаров и руководителей налогоплательщиков-банкротов, уже 16.08.2017 налоговой службой было опубликовано письмо № СА-4-18/16148@ «О применении налоговыми органами положений главы III.2 Федерального закона от 26.10.2002 № 127-ФЗ» (далее – «Письмо»). В данном Письме были разъяснены и даже развиты новые нормы о субсидиарной ответственности контролирующих должника лиц, вступившие в силу 01.07.2017, а также даны рекомендации относительно порядка их применения территориальными инспекциями.

Разъясняя переходные положения Закона № 266-ФЗ, налоговая служба в Письме указала на возможность привлечения контролирующих должника лиц к субсидиарной ответственности после 01.07.2017 на основании новых материально-правовых норм, введенных данным Законом. Подобное утверждение представляется противоречащим содержанию положений самого Закона, который говорит о допустимости придания ретроспективной силы лишь порядку рассмотрения заявлений о субсидиарной ответственности.

21.12.2017 Пленум ВС РФ принял Постановление № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» (далее – «Постановление»), в котором даны разъяснения как относительно общих принципов и оснований привлечения контролирующих должника лиц к ответственности, так и относительно процессуальных вопросов подачи и рассмотрения заявлений о привлечении к ответственности.

Новые обязанности органов управления и участников должника

Законодатель возложил на органы управления и участников должника следующие дополнительные обязанности:

- В случае возникновения признаков банкротства (п. 2 ст. 3 Закона о банкротстве) или обстоятельств, предусмотренных ст. 8 или 9 Закона о банкротстве, руководитель обязан включить сведения о наличии таких обстоятельств в ЕФРСФДЮЛ в течение 10 рабочих дней, а также в разумный срок предпринять все зависящие от него разумные необходимые меры, направленные на предупреждение банкротства должника.

- Органы управления, а также участники и иные контролирующие должника лица со дня, когда они узнали или должны были узнать о наличии вышеуказанных обстоятельств, обязаны действовать с учетом интересов кредиторов, в частности не допускать действия (бездействие), которые могут заведомо ухудшить финансовое положение должника.

- В случае необращения руководителя с заявлением о банкротстве должника в течение одного месяца с даты возникновения оснований, предусмотренных ст. 8 и 9 Закона о банкротстве, контролирующие лица обязаны потребовать проведения досрочного заседания органа управления, уполномоченного на принятие решений о ликвидации должника (срок его проведения не должен превышать 10 дней) для принятия решения об обращении с заявлением о банкротстве.

В целях более раннего инициирования банкротства и минимизации ущерба кредиторам должника Закон о банкротстве возложил на органы управления и контролирующих должника лиц дополнительные обязанности, неисполнение которых влечет субсидиарную ответственность за непринятие мер по инициированию банкротства.

2 ст. 3 Закона о банкротстве) или обстоятельств, предусмотренных ст. 8 или 9 Закона о банкротстве, руководитель обязан включить сведения о наличии таких обстоятельств в ЕФРСФДЮЛ в течение 10 рабочих дней, а также в разумный срок предпринять все зависящие от него разумные необходимые меры, направленные на предупреждение банкротства должника.

2 ст. 3 Закона о банкротстве) или обстоятельств, предусмотренных ст. 8 или 9 Закона о банкротстве, руководитель обязан включить сведения о наличии таких обстоятельств в ЕФРСФДЮЛ в течение 10 рабочих дней, а также в разумный срок предпринять все зависящие от него разумные необходимые меры, направленные на предупреждение банкротства должника.

В целях более раннего инициирования банкротства и минимизации ущерба кредиторам должника Закон о банкротстве возложил на органы управления и контролирующих должника лиц дополнительные обязанности, неисполнение которых влечет субсидиарную ответственность за непринятие мер по инициированию банкротства.

В целях более раннего инициирования банкротства и минимизации ущерба кредиторам должника Закон о банкротстве возложил на органы управления и контролирующих должника лиц дополнительные обязанности, неисполнение которых влечет субсидиарную ответственность за непринятие мер по инициированию банкротства.

Понятие контролирующего лица

Законодатель ввел совершенно новые основания, по которым лицом может быть признано контролирующим. В частности, по признаку извлечения выгоды от неправомерных действий органов управления должника любое третье лицо может быть привлечено к ответственности по долгам банкрота.

Необходимо отметить и существенное расширение перечня лиц, с которых может быть взыскана недоимка. Теперь в их числе прямо названы финансовые директоре, главные бухгалтеры, юристы, корпоративные секретари.

Важным изменением является и появившееся в законе право суда по своему усмотрению по не указанным законом основаниям признать лицо контролирующим и привлечь его к субсидиарной ответственности.

В Постановлении ВС РФ сделан акцент на неформальном подходе при установлении статуса контролирующего лица и необходимости исходить из реального оказания контролирующим лицом определяющего влияния на условия сделок, изменяющих экономическую или юридическую судьбу должника, а также на учете преимуществ, вытекающих из положения привлекаемых к ответственности лиц. При этом, отсутствие оснований субсидиарной ответственности не исключает привлечение контролирующего лица к ответственности в силу иных норм.

ВС РФ разъяснил, что как управляющая компания должника, так и руководитель такой компании могут быть признаны контролирующими должника лицами, а номинальный руководитель по общему правилу подлежит привлечению к ответственности наряду с лицами, осуществлявшими фактическое управление компанией.

Законодатель впервые прямо назвал главных бухгалтеров и финансовых директоров должника, замещающих их лиц, а также иных лиц, ответственных за ведение бухгалтерского учета и (или) бухгалтерской (финансовой отчетности), в качестве контролирующих. Расширяя перечень примеров лиц, которые могут быть признаны контролирующими должника, ФНС России применительно к такому основанию ответственности как отсутствие или искажение документов должника, называет работников бухгалтерии, юрисконсультов, корпоративных секретарей и иных лиц, осуществляющих составление и ведение документации компании.

Расширяя перечень примеров лиц, которые могут быть признаны контролирующими должника, ФНС России применительно к такому основанию ответственности как отсутствие или искажение документов должника, называет работников бухгалтерии, юрисконсультов, корпоративных секретарей и иных лиц, осуществляющих составление и ведение документации компании.

Кроме того, к числу контролирующих отнесены лица, которые извлекали выгоду из незаконного или недобросовестного поведения лиц, перечисленных в ст. 53 ГК РФ.

Применительно к презумпции наличия статуса контролирующего должника лица при получении выгоды за счет незаконных или недобросовестных действий органов управления должника ФНС России разъяснила, что под материальной выгодой, по аналогии с убытками, следует понимать доходы, полученные контролирующим лицом в результате неправомерных действий должника, и/или имущество (реальный «антиущерб»), а также доходы, которые контролирующее лицо не получило бы при обычных условиях гражданского оборота (удержанная выгода).

Налоговая служба сформулировала открытый перечень способов получения выгоды, в первую очередь, применительно к модели построения бизнеса с разделением на рисковые (т.н. «центры убытков») и безрисковые (т.н. «центры прибылей») части.

ФНС России ориентирует налоговые органы на доскональное изучение финансовой, экономической и организационной структуры бизнеса в рамках дел о банкротстве. Предложенный подход к определению выгоды предоставляет возможность широкого применения данной презумпции и использования в спорах о привлечении к субсидиарной ответственности сформировавшейся негативной для налогоплательщиков практики оценки судами экономической целесообразности сделок.

На законодательном уровне впервые суду предоставлено право по своему усмотрению признавать лицо контролирующим должника по не предусмотренным Законом о банкротстве основаниям. Налоговая служба в Письме привела примерный перечень оснований, характеризующих неформальные личные отношения, позволяющих суду по своему усмотрению признать лицо контролирующим должника по не предусмотренным Законом о банкротстве основаниям, в том числе устанавливаемых оперативно-розыскными мероприятиями (совместное проживание, гражданский брак, длительная совместная служебная деятельность (в том числе военная служба, гражданская служба), совместное обучение и т. п.

п.

Важнейшим изменением является то, что теперь трехлетний срок, за действия в течение которого можно привлекать к субсидиарной ответственности, исчисляется ретроспективно не от даты возбуждения дела о банкротстве, а от даты возникновения у должника признаков банкротства.

Таким образом, фактически пресечена возможность избежать субсидиарной ответственности затягиванием инициирования банкротства или заменой реальных лиц, контролировавших должника, на подставных директоров и участников. С учетом одновременного расширения круга лиц, признаваемых могущими определять деятельность должника, это существенно повышает шансы кредиторов на удовлетворение требований в деле о банкротстве и одновременно значительно увеличивает риски лиц, осуществлявших соответствующие полномочия более, чем за три года до возбуждения дела о банкротстве.

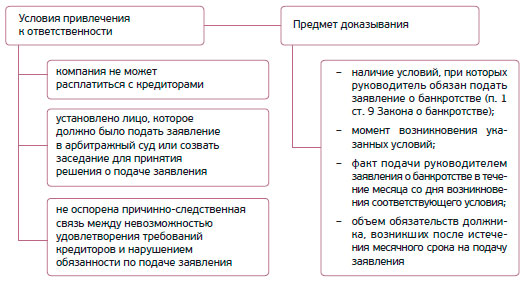

Ответственность за невозможность полного погашения требований кредиторов

Законодателем сформулировано такое основание субсидиарной ответственности как ответственность за невозможность полного погашения требований кредиторов, обусловленное действиями или бездействием контролирующего лица (ст. 61.11 Закона о банкротстве). Привлечение к ответственности возможно, в том числе, в случаях прекращения производства по делу о банкротстве в связи с отсутствием средств для возмещения судебных расходов или возвращения заявления уполномоченного органа о банкротстве должника.

61.11 Закона о банкротстве). Привлечение к ответственности возможно, в том числе, в случаях прекращения производства по делу о банкротстве в связи с отсутствием средств для возмещения судебных расходов или возвращения заявления уполномоченного органа о банкротстве должника.

При этом, ВС РФ ориентирует суды на необходимость установления действий контролирующих лиц, которые явились необходимыми причинами объективного банкротства должника. Такие действия могут выражаться, в частности, в принятии ключевых деловых решений недобросовестно и неразумно, в назначении на руководящие должности лиц, результат деятельности которых будет очевидно не соответствовать интересам организации, в создании системы управления, при которой во вред должнику выгоду из его деятельности извлекают третьи лица и т.д.

Особо отмечается необходимость исследовать совокупность сделок и иных операций, так как не может быть признана единственной предпосылкой банкротства последняя сделка (операция), хотя бы она и привела к критическому изменению возникшего ранее неблагополучного финансового положения.

ВС РФ обращает внимание на важность оценки как внутренних, так и внешних факторов, которые могли повлечь невозможность полного погашения требований кредиторов (финансовый кризис, существенное изменение условий ведения бизнеса и т.п.).

Поскольку солидарная ответственность предполагает согласованность, скоординированность и направленность действий контролирующих лиц на реализацию общего для них намерения, при определенных обстоятельствах возможна замена такой формы ответственности на пропорциональную, например, в зависимости от периодов осуществления ими фактического контроля за должником.

Как разъяснил налоговый орган, причинение существенного вреда имущественным правам кредиторов в результате совершения либо одобрения контролирующим лицом одной или нескольких сделок должника имеет место, например, если предметом таких сделок являлись активы в размере 20-25% балансовой стоимости имущества должника, по аналогии с п. 2 ст. 61.2 Закона о банкротстве, ст. 78 Федерального закона от 26. 12.1995 № 208-ФЗ «Об акционерных обществах», ст. 46 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью». Также в качестве существенного рассматривается вред, причиненный сделками с имуществом, составлявшим менее 20% активов, если отсутствие этого имущества осложнит или сделает невозможной хозяйственную деятельность должника. Оценка сделки как повлекшей причинение существенного вреда в силу прямого указания Закона о банкротстве не требует признание такой сделки недействительной.

12.1995 № 208-ФЗ «Об акционерных обществах», ст. 46 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью». Также в качестве существенного рассматривается вред, причиненный сделками с имуществом, составлявшим менее 20% активов, если отсутствие этого имущества осложнит или сделает невозможной хозяйственную деятельность должника. Оценка сделки как повлекшей причинение существенного вреда в силу прямого указания Закона о банкротстве не требует признание такой сделки недействительной.

Предусмотрен перечень презумпций, при которых предполагается невозможность погашения требований кредиторов по вине контролирующего лица. К числу новых относится невнесение сведений в ЕГРЮЛ и в ЕФРСФДЮЛ, подлежащих обязательному внесению, а также отсутствие или искажение документов, хранение которых являлось обязательным в силу, в том числе, законодательства об АО, ООО, рынке ценных бумаг, инвестиционных фондах.

Разъясняя введение данной презумпции, ФНС России указала, что субсидиарная ответственность в этом случае возможна, поскольку от арбитражного управляющего и кредиторов скрываются документы, позволяющие установить контролирующее лицо.

Применительно к отсутствию или недостоверности сведений, подлежащих отражению в ЕГРЮЛ и ЕФРСФДЮЛ ФНС России провела аналогию с положениями ст. 431.2 ГК РФ и приравняла сведения, подлежащие обязательному отражению в вышеуказанных общедоступных реестрах, к публичным заверениям, недостоверность которых лишает контрагентов должника возможности получения информации или вводит их в заблуждение.

Относительно невозможности полного погашения требований кредиторов в результате совершенных контролирующим должника лицом сделок важно отметить, что непризнание таких сделок недействительными судом или отказ в таком признании ввиду истечения сроков исковой давности не препятствуют привлечению совершившего сделку лица к субсидиарной ответственности.

Законодатель впервые предусмотрел право суда уменьшить размер или полностью освободить лицо от субсидиарной ответственности, если будет доказано, что оно являлось «номиналом» и фактически не контролировало должника, либо если такое лицо предоставит сведения, которые помогут установить реального бенефициара и (или) обнаружить скрывавшееся таким лицом имущество должника и (или) его собственное имущество.

Важной новацией является то, что при определении размера ответственности из общего объема обязательств перед кредиторами исключаются требования, принадлежащие контролирующему лицу либо заинтересованным по отношению к нему лицам.

Номинальные директора

Основной целью привлечения к субсидиарной ответственности в Письме налогового органа названы «поступления в бюджет», а привлечение к ответственности только номинального руководителя «свидетельствует о ненадлежащем использовании территориальными органами института субсидиарной ответственности».

Инспекциям рекомендовано во всех случаях выявлять и привлекать номинального руководителя должника к ответственности в качестве соответчика с фактически контролирующим должника лицом, а при уменьшении размера ответственности одного из солидарных должников — контролировать это процесс так, чтобы не допускать неосновательного возложения максимальной ответственности на лицо, обладающее минимальным объемом активов.

Разъясняя нормы о стимулировании участников дела о банкротстве содействовать привлечению контролирующих должника лиц к субсидиарной ответственности, ФНС Письмом указала на возможность уменьшения судом размера или полного освобождения от субсидиарной ответственности лица, номинально осуществлявшего функции органа управления, только в случае, если благодаря предоставленным этим лицом сведениям установлено фактически контролировавшее должника лицо и (или) обнаружено скрывавшееся последним имущество должника и (или) контролирующего должника лица, ФНС России подчеркивает, что номинальному руководителю недостаточно просто указать на лицо, фактически осуществлявшее контроль над должником и предоставить соответствующие доказательства. Ему необходимо предоставить сведения, которые реально поспособствуют принятию судебного акта в отношении контролирующего лица и его исполнению (об имуществе контролирующего лица, источниках его формирования, о схеме вывода активов должника и т.д.).

Ответственность за неподачу (несвоевременную подачу) заявления должника о собственном банкротстве

К числу нововведений относится возможность привлечения к ответственности за необращение с заявлением о банкротстве не только руководителей, но и лиц, не исполнивших обязанность по созыву заседания органа управления должника для принятия решения об обращении с заявлением о банкротстве или по принятию такого решения.

Одновременно Закон № 266-ФЗ допускает возможность освобождения об ответственности при отсутствии причинной связи между невозможностью удовлетворения требований кредиторов и нарушением обязанностей контролирующих лиц по инициированию банкротства должника, что ранее в большинстве случаев не допускалось в судебной практике.

ВС РФ разъяснил, что учредительным документом полномочия по обращению в суд с заявлением должника о собственном банкротстве не могут быть предоставлены только одному из его директоров, и по общему правилу несколько директоров, действующих совместно или независимо друг от друга, солидарно несут субсидиарную ответственность.

Руководитель должника может быть освобожден от ответственности, если:

- несмотря на наличие признаков неплатежеспособности, должник не находился в состоянии объективного банкротства;

- руководитель добросовестно рассчитывал на преодоление в разумный срок финансовых трудностей, приложил необходимые условия для достижения такого результата, выполняя экономически обоснованный план.

Ограничение ответственности руководителя возможно только на тот период, когда выполнение такого плана являлось разумным.

Также Верховный Суд смягчил условия ответственности иных, кроме руководителя, лиц (например, участника или акционера) за непринятие мер по инициированию банкротства, подчеркнув, что такие лица должны быть осведомлены о возникновении у руководителя обязанности по обращению в суд с заявлением о банкротстве и невыполнении им данной обязанности.

Постановление № 53 содержит разъяснение о том, что ответственность такого лица ограничена обязательствами должника, возникшими после истечения совокупности предельных сроков, отведенных на созыв, подготовку и проведение заседания уполномоченного органа управления должника.

ВС РФ обратил внимание на то, что для ликвидатора и членов ликвидационной комиссии срок обращения с заявлением о банкротстве должника составляет не 1 месяц, а 10 дней, и что для членов ликвидационной комиссии по общему правилу ответственность за неисполнение соответствующей обязанности является солидарной.

Размер ответственности за непринятие мер по инициированию банкротства должника может быть увеличена на сумму расходов, необходимых для проведения процедур банкротства, если будет доказано, что он был бы меньше в случае своевременного исполнения контролирующим лицом обязанности по подаче заявления о банкротстве.

Публикация бывшим руководителем информации о наступлении обязанности обращения в суд с заявлением о банкротстве освобождает такого руководителя от ответственности по обязательствам перед кредиторами, возникшими после такой публикации.

Ответственность за нарушение законодательства о банкротстве

Законодатель ввел новый состав правонарушения, влекущего ответственность в форме возмещения убытков за нарушение законодательства о банкротстве. Если в деле о банкротстве, а также вне дела о банкротстве до или после его возбуждения должник не принял меры по оспариванию необоснованных требований заявителя или иных кредиторов, то контролирующие должника лица несут перед кредиторами ответственность за убытки, причиненные таким бездействием.

Таким образом, руководителям необходимо занимать более активную позицию как в делах о банкротстве, так и до их возбуждения, применительно к предъявляемым требованиям кредиторов. Ненадлежащая организация противодействия установлению, и тем более, исполнению таких требований, теперь может повлечь привлечение руководителя к субсидиарной ответственности по обязательствам должника.

Особенности подачи и рассмотрения заявления о привлечении к субсидиарной ответственности и процессуальные права контролирующего лица

Теперь заявителю при подаче с минимально необходимой степенью достоверности потребуется обосновать, что ответчик действительно является контролирующим должника лицом.

К числу возможных инициаторов привлечения контролирующего должника лица к субсидиарной ответственности впервые отнесены кредиторы по текущим обязательствам.

В отличие от ранее действовавших правил, инициирование привлечения контролирующих лиц к субсидиарной ответственности теперь возможно на самых ранних стадиях рассмотрения дела о банкротстве, например, в процедуре наблюдения.

Кроме того, заявление может быть подано вне дела о банкротстве в течение трех лет со дня, когда уполномоченное лицо узнало или должно было узнать о наличии соответствующих оснований для привлечения к субсидиарной ответственности, но не позднее трех лет со дня признания должника банкротом (прекращения производства по делу о банкротстве либо возврата уполномоченному органу заявления о признании должника банкротом) и не позднее десяти лет со дня, когда имели место действия и (или) бездействие, являющиеся основанием для привлечения к ответственности.

Срок, пропущенный по уважительной причине, может быть восстановлен.

В Постановлении Пленума ВС РФ детально регламентирован порядок исчисления исковой давности с учетом большого круга возможных заявителей требования о привлечении к субсидиарной ответственности. В частности, если будет установлено, что один из кредиторов узнал или должен был узнать о наличии оснований для привлечения к ответственности до того, как об этом могли узнать иные кредиторы, исковая давность может быть применена к части требования о привлечении к субсидиарной ответственности, приходящейся на такого информированного кредитора.

Также отмечено, что исковая давность для кредиторов не может быть исчислена с момента, когда об обстоятельствах, являющихся основаниями для привлечения контролирующих лиц к ответственности, узнал арбитражный управляющий, если он недобросовестно скрыл эти сведения от конкурсных кредиторов.

Таким образом, даже при наличии бесспорных оснований ответственности целесообразно детально анализировать осведомленность каждого из конкурсных кредиторов для снижения размера ответственности. Последним, в свою очередь, также необходимо занимать активную процессуальную позицию, чтобы не допустить пропуск срока исковой давности.

Развивая положения Закона о банкротстве о процессуальных правах лица, привлекаемого к субсидиарной ответственности, как ответчика по заявлению о привлечении к такой ответственности, ФНС России приводит их открытый перечень: право оспаривать действия арбитражного управляющего, сделки, судебные акты о включении в реестр требований кредиторов, а также судебные акты, послужившие основанием для включения в реестр требований кредиторов.

Необходимо отметить, что содержащийся в письме перечень процессуальных прав субсидиарного ответчика выходит за рамки положений п. 1 ст. 61.15 Закона о банкротстве, связывающих права такого лица исключительно со статусом ответчика по заявлению о привлечении к ответственности. С учетом изложенного полагаем, что приведенные в письме права привлекаемого к субсидиарной ответственности лица могут осуществляться только в случае, если оспариваемые действия арбитражного управляющего, сделки или судебные акты влияют на права и обязанности контролирующего лица.

К числу важных разъяснений ВС РФ, содержащихся в Постановлении № 53, относится то, что основанием требования о привлечении к субсидиарной ответственности, являются не ссылки на нормы права, а фактические обстоятельства спора. По этой причине предъявление требования со ссылкой на одни и те же нормы права, но основанного на различных нарушениях, не будет считаться тождественным иском.

Применительно к бремени доказывания ВС РФ разъяснил, что если арбитражный управляющий и (или) кредиторы с помощью косвенных доказательств убедительно обосновали статус контролирующего лица и невозможность погашения требований кредиторов вследствие действий (бездействия) последнего, бремя опровержения данных утверждений переходи на привлекаемое лицо.

Возбуждение банкротства в отношении контролирующего должника лица не препятствует рассмотрению заявления в деле о банкротстве должника.

Законодатель впервые предусмотрел возможность заключения в рамках рассмотрения заявления о привлечении к субсидиарной ответственности или о взыскании убытков соглашения по правилам гл. 15 АПК РФ (мирового соглашения) с учетом следующих особенностей:

- ответчик обязан раскрыть сведения об имуществе в размере, достаточном для исполнения соглашения;

- соглашение допускается только между всеми лицами на стороне лица, подавшего заявление, и на стороне привлекаемого к ответственности лица;

- допускается прощение долга отдельными кредиторами.

Обеспечительные меры в ходе рассмотрения заявлений о субсидиарной ответственности

При удовлетворении заявления о принятии обеспечительных мер суд вправе наложить арест на имущество юридических лиц, в отношении которых ответчик имеет право самостоятельно или совместно с заинтересованными лицами распоряжаться 50-ю и более процентами голосов либо имеет право назначать (избирать) руководителя должника.

Наложение ареста на имущество компаний, контролируемых привлекаемыми к ответственности лицами, существенно повышает эффективность института субсидиарной ответственности, одновременно значительно увеличивая риски имущественных потерь для контролирующих должника лиц и компаний группы. Соответственно, при оценке рисков необходимо принять во внимание фактор ответственности компаний группы в случае банкротства одного или нескольких входящих в группу юридических лиц.

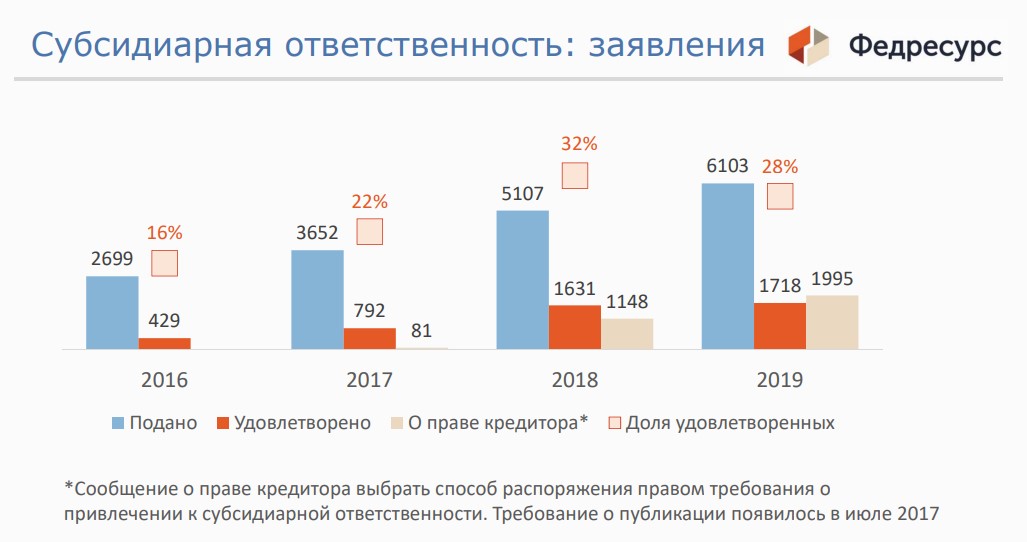

Кредиторы получили право выбрать способ распоряжения правом требования о привлечении к субсидиарной ответственности

Законодатель предусмотрел право каждого кредитора определить судьбу права требования о привлечении к субсидиарной ответственности. Волеизъявление осуществляется кредиторами после опубликования арбитражным управляющим в ЕФРСБ сведений о возможности выбора способа распоряжения. Кредитор может выбрать:

- взыскание задолженности по требованию к контролирующему лицу в конкурсную массу с последующим распределением в установленном порядке;

- продажу этого требования должником в порядке п. 2 ст. 140 Закона о банкротстве;

- уступку должником кредитору части требования в размере требования кредитора.

2 ст. 140 Закона о банкротстве;

2 ст. 140 Закона о банкротстве; При ненаправлении кредитором сведений о принятом решении арбитражному управляющему, считается, что кредитор выбрал продажу требования должником. Реализация 3-его варианта возможна только при условии, что он будет выбран всеми кредиторами. При подсчете голосов кредиторов, выбравших 1-й или 2-й варианты, принимается вариант, за которых высказались кредиторы, обладающие большим числом голосов (при этом, не учитываются голоса кредиторов, заинтересованных по отношению к должнику или контролирующему должника лицу). Возможность выбора распоряжения не применима в делах о банкротстве финансовых, кредитных организаций, а также застройщиков.

Порядок рассмотрения заявления о привлечении к субсидиарной ответственности вне рамок дела о банкротстве

Заявление о привлечении к субсидиарной ответственности может быть рассмотрено после завершения конкурсного производства или прекращения производства по делу о банкротстве в случае, если:

- об основаниях ответственности стало известно после вышеуказанных обстоятельств;

- если аналогичное заявление по тому же основанию не было рассмотрено в деле о банкротстве. Вне рамок дела о банкротстве заявление о привлечении к субсидиарной ответственности рассматривается по правилам групповых исков, поэтому в заявлении должен быть указан круг лиц, заинтересованных в таком привлечении к ответственности.

Вне рамок дела о банкротстве заявление о привлечении к субсидиарной ответственности рассматривается по правилам групповых исков, поэтому в заявлении должен быть указан круг лиц, заинтересованных в таком привлечении к ответственности.

Вне рамок дела о банкротстве заявление о привлечении к субсидиарной ответственности рассматривается по правилам групповых исков, поэтому в заявлении должен быть указан круг лиц, заинтересованных в таком привлечении к ответственности.

Взыскание убытков в порядке, предусмотренном Законом о банкротстве

Законом о банкротстве теперь регулируется и порядок взыскания в рамках дела о банкротстве убытков, причиненных должнику лицами, уполномоченными выступать от имени юридического лица, членами коллегиальных органов юридического лица и иными лица, определяющими деятельность юридического лица.

Такие требования могут быть предъявлены в ходе любой процедуры, применяемой в деле о банкротстве, в том числе, руководителем или учредителем должника, арбитражным управляющим, конкурсным кредитором, представителем работников должника, бывшим работником должника или уполномоченными органами.

Учитывая особую роль арбитражных управляющих в делах о банкротстве и наличие у них, в отличие от иных участников процесса по делу о банкротстве, доступа к информации о деятельности должника, ФНС России в своих разъяснениях придает особое значение противодействию со стороны территориальных органов злоупотреблениям арбитражных управляющих при привлечении к субсидиарной ответственности. В частности, налоговый орган обращает внимание на недопущение подачи арбитражными управляющими заведомо безрезультативных или предъявляемых исключительно к номинальным руководителям заявлений. В этих целях налоговая служба рекомендует нижестоящим органам инициировать самостоятельную подачу заявлений о привлечении к субсидиарной ответственности или в отзыве на заявление приводить дополнительное правовое обоснование и фактические обстоятельства для обеспечения удовлетворения заявления, поданного иными лицам.

В частности, налоговый орган обращает внимание на недопущение подачи арбитражными управляющими заведомо безрезультативных или предъявляемых исключительно к номинальным руководителям заявлений. В этих целях налоговая служба рекомендует нижестоящим органам инициировать самостоятельную подачу заявлений о привлечении к субсидиарной ответственности или в отзыве на заявление приводить дополнительное правовое обоснование и фактические обстоятельства для обеспечения удовлетворения заявления, поданного иными лицам.

Стимулирование арбитражного управляющего

Закон № 266-ФЗ ввел дополнительное вознаграждение арбитражного управляющего в размере 30% от денежных средств, поступивших в результате исполнения судебного акта о привлечении к субсидиарной ответственности.

ФНС России разъяснила, что такое вознаграждение следует квалифицировать как судебные расходы, которые могут быть взысканы с контролирующих должника лиц, привлеченных к субсидиарной ответственности. По мнению налогового органа, такой подход будет стимулировать контролирующих должника лиц возмещать убытки добровольно, в том числе, в рамках соглашения с кредиторами.

В то же время, налоговая служба подробно прокомментировала механизм снижения стимулирующего вознаграждения, разъяснив, что вознаграждение может не выплачиваться, например, в случае достижения положительного результата не из-за активных действий арбитражного управляющего или в ситуации противодействия управляющего привлечению контролирующих лиц к субсидиарной ответственности.

Отнесение дополнительного вознаграждения арбитражного управляющего к судебным расходам фактически приводит к увеличению сумм, взыскиваемых с контролирующего должника лица, на 30% от размера удовлетворенных требований, что необходимо учитывать при оценке рисков ответственности.

* * *

Исходя из текущей экономической ситуации, повышения информированности кредиторов и нацеленности уполномоченных органов на реальное взыскание денежных средств с контролирующих лиц, мы прогнозируем значительное увеличение числа таких споров как в делах о банкротстве, так и вне их рамок.

Как показывает опыт сопровождения проектов, связанных с ответственностью контролирующих лиц и оспариванием сделок, эффективность защиты во многом определяется учетом рисков, обусловленных законодательством о банкротстве, на стадии принятия бизнес-решений в ходе текущей деятельности компании. Недостаточная информированность менеджеров компаний относительно юридических последствий несоблюдения норм Закона о банкротстве значительно повышает риски негативных последствий для компании, топ-менеджеров и иных контролирующих лиц.

Недостаточная информированность менеджеров компаний относительно юридических последствий несоблюдения норм Закона о банкротстве значительно повышает риски негативных последствий для компании, топ-менеджеров и иных контролирующих лиц.

В связи с ретроспективным применением нового регулирования оснований и порядка привлечения к субсидиарной ответственности необходимо не только учитывать новые риски в текущей деятельности по управлению компанией, но и произвести переоценку последствий бизнес-решений, принятых до вступления в силу Закона № 266-ФЗ.

Нюансы привлечения к субсидиарной ответственности

28.08.2018

Примерное время чтения: 11 мин.

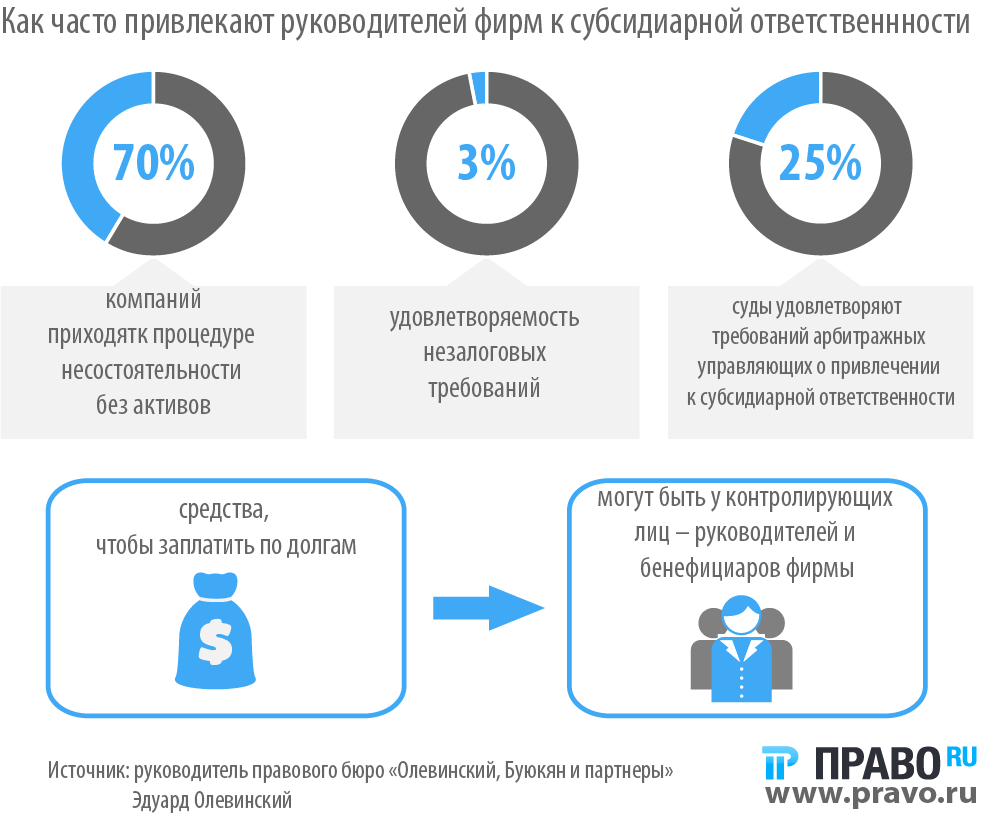

Трудно переоценить значение института субсидиарной ответственности в защите прав кредиторов. Использование данного инструмента наряду с оспариванием сделок впервые за последние несколько лет позволило улучшить средний процент удовлетворения требований кредиторов в 2017 году. Эволюция правового регулирования субсидиарной ответственности сделала данный способ защиты интересов кредиторов значительно эффективнее, превратив его в острый меч, карающий, как показывает практика, не только виновных.

Эволюция правового регулирования субсидиарной ответственности сделала данный способ защиты интересов кредиторов значительно эффективнее, превратив его в острый меч, карающий, как показывает практика, не только виновных.

Применение «правильной» редакции Закона о банкротстве

Учитывая сложность и трудозатратность процессов по привлечению контролирующих лиц к субсидиарной ответственности, на стадии принятия решения о подаче заявления, а тем более, при оценке перспектив возбуждения кредитором дела о банкротстве или об активной защите своих интересов в ходе применяемых в таких делах процедур, очень важно установить круг потенциальных ответчиков и разобраться в основаниях, которые могут быть положены в основу требований.

Существенную сложность при предварительной оценке перспектив представляет отдаленность во времени действий (бездействия) контролирующих лиц относительно введения процедур, применяемых в делах о банкротстве. С одной стороны, это затрудняет сбор доказательств и обоснование вины, причинно-следственной связи и иных обязательных оснований такой ответственности. С другой стороны, это требует применения при квалификации действий потенциальных ответчиков соответствующей редакции ФЗ «О несостоятельности (банкротстве)» (далее – «Закон о банкротстве»). Задача переходит еще на более высокий уровень трудности, если действия одного и того же лица приходились на период применения различных редакций данного закона.

Еще одним камнем преткновения становится вопрос об обратной силе последующих редакций Закона о банкротстве. В отличие от многих нормативных актов, данный закон носит комплексный характер, поскольку содержит одновременно нормы материального и процессуального права. При этом, характер многих норм не столь очевиден (например, сроки обращения с заявлением о привлечении к субсидиарной ответственности). Между тем, установление материальной или процессуальной природы новых норм исключительно важно для понимания их применимости к обстоятельствам, имевшим место до вступления соответствующей редакции Закона о банкротстве в силу.

Материально-правовые нормы о субсидиарной ответственности действуют с учётом общих правил действия закона во времени, установленных п. 1 ст. 4 Гражданского кодекса Российской Федерации (далее – «ГК РФ»), в соответствии с которыми акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Несомненно, что нормы, регламентирующие основания и условия ответственности являются гражданско-правовыми.

1 ст. 4 Гражданского кодекса Российской Федерации (далее – «ГК РФ»), в соответствии с которыми акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Несомненно, что нормы, регламентирующие основания и условия ответственности являются гражданско-правовыми.

В постановлении Конституционного Суда Российской Федерации (далее – «КС РФ») от 15.02.2016 № 3-П разъяснено, что придание обратной силы закону — исключительный тип его действия во времени, использование которого относится к прерогативе законодателя. При этом либо в тексте закона содержится специальное указание о таком действии во времени, либо в правовом акте о порядке вступления закона в силу имеется подобная норма. Законодатель, реализуя свое исключительное право на придание закону обратной силы, учитывает специфику регулируемых правом общественных отношений. Как подчеркнул КС РФ, обратная сила закона применяется преимущественно в отношениях, которые возникают между индивидом и государством в целом, и делается это в интересах индивида. С точки зрения института субсидиарной ответственно крайне важным представляется правовая позиция высшего суда, согласно которой в отношениях, субъектами которых выступают физические и юридические лица, обратная сила не применяется, ибо интересы одной стороны правоотношения не могут быть принесены в жертву интересам другой, не нарушившей закон».

С точки зрения института субсидиарной ответственно крайне важным представляется правовая позиция высшего суда, согласно которой в отношениях, субъектами которых выступают физические и юридические лица, обратная сила не применяется, ибо интересы одной стороны правоотношения не могут быть принесены в жертву интересам другой, не нарушившей закон».

Аналогичный подход был сформулирован в п. 2 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 27.04.2010 № 137, которым было разъяснено, что после вступления в силу новых норм, регулирующих положения о привлечении контролирующих должника лиц к субсидиарной ответственности, основания для применения субсидиарной ответственности квалифицируются исходя из законодательства, действовавшего в тот момент, когда соответствующие обстоятельства имели место.

Казалось бы, все достаточно просто, но, как показывает практика, немало ошибок допускают как заявители, инициирующие привлечение контролирующих лиц к ответственности, так и суды.

Федеральный закон от 29.07.2017 № 266-ФЗ, которым была введена глава III.2 Закона о банкротстве, говорит о том, что рассмотрение заявлений о привлечении к субсидиарной ответственности по ст. 10 данного закона, поданных с 01.07.2017, производится по правилам вступившей в силу с 30.07.2017 редакции. Подобная формулировка означает ее относимость исключительно к процессуальным нормам, порядку рассмотрения таких заявлений.

Однако, вскоре после принятия вышеупомянутого закона появилось письмо ФНС России от 16.08.2018 № СА-4-18/16148@ с разъяснениями о порядке применения новой редакции Закона о банкротстве. Данное письмо содержит безапелляционное утверждение-указание региональным налоговым органам о том, что материально-правовые нормы главы III.2 должны применяться с даты вступления в силу ФЗ от 29.07.2017 № 266-ФЗ.

Увы, как бы ни хотелось кредиторам исходить из более жестких новых норм, регулирующих субсидиарную ответственность, ссылаясь в том числе, на позицию уполномоченного органа, это не соответствует установленным ст. 4 ГК РФ и ФЗ от 29.07.2017 № 266-ФЗ положениям о порядке его применения.

4 ГК РФ и ФЗ от 29.07.2017 № 266-ФЗ положениям о порядке его применения.

Установление контролирующего должника лица

Как показывает опыт, сложности с действием Закона о банкротстве во времени возникают уже на этапе установления круга потенциальных ответчиков, исходя из понятия контролирующего лица. Ранее оно содержалось в ст. 2 названного Закона, а затем претерпело изменения и в настоящее время закреплено в ст. 61.10 в связи с принятием Федерального закона от 29.07.2017 № 266-ФЗ. Очевидно, что отсутствие статуса контролирующего лица исключает возможность привлечения потенциального ответчика к субсидиарной ответственности, в связи с чем важно на как можно более раннем этапе «примерить» к нему установленные законом признаки.

Попробуем разобраться в нюансах. В соответствии с абз. 34 п. 2 Закона о банкротстве в редакциях ФЗ от 28.04.2009 № 73 и ФЗ от 28.06.2013 № 134-ФЗ, контролирующее должника лицо – это лицо, имеющее либо имевшее в течение менее чем два года до принятия арбитражным судом заявления о признании должника банкротом право давать должнику обязательные указания или имеющее возможность иным образом определять его действия. В частности, таковым может быть признано лицо, которое имело право распоряжаться пятьюдесятью и более процентами голосующих акций акционерного общества или более чем половиной долей уставного капитала общества с ограниченной (дополнительной) ответственностью.

В частности, таковым может быть признано лицо, которое имело право распоряжаться пятьюдесятью и более процентами голосующих акций акционерного общества или более чем половиной долей уставного капитала общества с ограниченной (дополнительной) ответственностью.

Правда, в судебной практике довелось столкнуться с беспрецедентным по своему правовому нигилизму подходом судов, которые привлекли к субсидиарной ответственности акционеров, обладавших менее 50% акций, за избрание генеральных директоров, привлеченных к субсидиарной ответственности за неблаговидные финансовые операции. Суды признали акционеров контролирующими лицами и сделали вывод об их виновности, не смотря на подлежащие применению ст. 2 (в прежней редакции) и 10 Закона о банкротстве, мотивировав свой подход тем, что избрание таких руководителей сделало возможным совершение последними действий, повлекших банкротство! При этом, ни одна из инстанций не озаботилась отсутствием в деле хотя бы одного доказательства того, что привлекаемые к ответственности руководители должника действительно были избраны этими акционерами, не смотря на утверждения участников о том, что они не были ни на одном из якобы проведенных общих собраний в соответствующий период времени.

Согласно ст. 61.10 Закона о банкротстве в действующей редакции, по общему правилу, под контролирующим должника лицом понимается лицо, имеющее либо имевшее не более чем за три года, предшествующих возникновению признаков банкротства, а также после их возникновения до принятия арбитражным судом заявления о признании должника банкротом право давать обязательные для исполнения должником указания или возможность иным образом определять действия должника, в том числе по совершению сделок и определению их условий.

Кроме того, необходимо отметить, что в соответствии с действующим пп. 2 п. 4 статьи 61.10 Закона о банкротстве теперь предполагается, что участник корпорации является контролирующим лицом, если он и аффилированные с ним лица (в частности, применительно к ст. 53.2 ГК РФ, ст. 9 Федерального закона от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции», ст. 4 Закона РСФСР от 22 марта 1991 г. № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках») вправе распоряжаться 50 и более процентами голосующих акций (долей, паев) должника, либо имеют в совокупности 50 и более процентов голосов при принятии решений общим собранием, либо если их голосов достаточно для назначения (избрания) руководителя должника. Как разъяснено в постановлении Пленума ВС РФ от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» (далее – «Постановление № 53»), презюмируется, что лицо, отвечающее одному из указанных критериев, признается контролирующим наряду с аффилированными с ним лицами.

Как разъяснено в постановлении Пленума ВС РФ от 21.12.2017 № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» (далее – «Постановление № 53»), презюмируется, что лицо, отвечающее одному из указанных критериев, признается контролирующим наряду с аффилированными с ним лицами.

Это означает, что кредиторам теперь будет легче доказывать статус акционеров и участников, обладающих менее, чем 50% голосов, как контролирующих лиц. Для этого необходимо при оценке круга потенциальных ответчиков анализировать взаимосвязи членов органов управления между собой и иными лицами.

Определение периода действий (бездействия) контролирующего должника лица

Нестандартные подходы выработаны судебной практикой применительно к казалось бы такому конкретному признаку контролирующего лица как временной показатель, т. е. период ревизии действий (бездействия) соответствующих субъектов ответственности.

Оценивая значимость этого признака, в Определении № 308-ЭС17-21222 от 16 мая 2018 по делу АО «Орбита», ВС РФ указал, что установление срока подозрительности направлено на исключение чрезмерной неопределенности в вопросе о правовом положении контролирующего лица, поскольку момент инициирования кредитором дела о банкротстве зависит, как правило, от воли самого кредитора и значительно отдален по времени от момента, когда привлекаемое к ответственности лицо перестало осуществлять контроль. При этом, ВС РФ совершенно справедливо отметил, что контролирующее лицо имеет возможность отсрочить возбуждение производства по делу о несостоятельности должника с использованием законодательно установленных процедур, создав для кредитора препятствия в получении удовлетворения через процедуры банкротства.

При этом, ВС РФ совершенно справедливо отметил, что контролирующее лицо имеет возможность отсрочить возбуждение производства по делу о несостоятельности должника с использованием законодательно установленных процедур, создав для кредитора препятствия в получении удовлетворения через процедуры банкротства.

Нельзя не согласиться с тем, что такое поведение не должно освобождать от ответственности, не смотря на осуществление виновных действий за пределами установленного в Законе о банкротстве периода. Соответственно, кредиторы должны анализировать причины позднего инициирования дела о банкротстве и их связь с действиями контролирующих лиц, при чем, и при оценке сроков давности привлечения к ответственности.

Однако, в вышеуказанном деле абсолютно немотивированно, вслед за нижестоящими судами, ВС РФ так и не указал, в чем собственно заключались неправомерные действия руководителя должника, в вину которому было поставлено обращение в суд с иском об оспаривании решения налогового органа о доначислении более 1 млрд. налогов и с заявлением о применении обеспечительных мер в виде приостановления исполнения данного решения. Напротив, анализ принятых по налоговому спору судебных актов показывает, что применимый в рассматриваемом случае двухлетний срок был пропущен по вине судебной системы, которая смогла правильно рассмотреть налоговый спор только после второго направления дела на новое рассмотрение. Немаловажно, с точки зрения оценки добросовестности руководителя, то, что на первом круге рассмотрения сумма доначислений была снижена почти на 30%. Более того, двухлетний срок как один из признаков наличия статуса контролирующего лица истек только через 2 месяца после вступления решения суда в силу, в течение которых налоговый орган не воспользовался правом на обращение с заявлением о банкротстве должника.

налогов и с заявлением о применении обеспечительных мер в виде приостановления исполнения данного решения. Напротив, анализ принятых по налоговому спору судебных актов показывает, что применимый в рассматриваемом случае двухлетний срок был пропущен по вине судебной системы, которая смогла правильно рассмотреть налоговый спор только после второго направления дела на новое рассмотрение. Немаловажно, с точки зрения оценки добросовестности руководителя, то, что на первом круге рассмотрения сумма доначислений была снижена почти на 30%. Более того, двухлетний срок как один из признаков наличия статуса контролирующего лица истек только через 2 месяца после вступления решения суда в силу, в течение которых налоговый орган не воспользовался правом на обращение с заявлением о банкротстве должника.

Но самым неожиданным в вышеуказанном деле является изобретенное ВС РФ право, которым злоупотребил руководитель должника: право не быть привлеченным к ответственности. Фактически, ВС РФ поставил под сомнение само право на судебную защиту. Вряд ли аналогичный подход был бы возможен в случае, если бы инициатором этого процесса являлась коммерческая организация, а не Федеральная налоговая служба.

Вряд ли аналогичный подход был бы возможен в случае, если бы инициатором этого процесса являлась коммерческая организация, а не Федеральная налоговая служба.

Из изложенного важным практическим выводом для хозяйствующих субъектов является то, что оспаривание решений налоговых органов, исполнение которых влечет возникновение признаков банкротства, и приостановление их исполнения могут привести к лишению контролирующего лица «законодательного иммунитета», также как и дезавуирование иных ограничительных сроков.

Привлечение номинальных руководителей должника к ответственности

Крайне непоследовательно формируется практика привлечения к субсидиарной ответственности номинальных руководителей. Пунктом 6 Постановления № 53 достаточно однозначно разъяснено, что номинальный руководитель, например, полностью передоверивший управление другому лицу на основании доверенности либо принимавший ключевые решения по указанию или с явного согласия третьего лица (фактического руководителя), не утрачивает статус контролирующего лица, поскольку подобное поведение не означает потерю возможности оказания влияния на должника и не освобождает от осуществления обязанностей по выбору представителя и контролю за его действиями (бездействием), а также по обеспечению надлежащей работы системы управления юридическим лицом.

Тем не менее, в конкретном деле о банкротстве ООО КБ «Монолит» № А40-35432/14 суды двух инстанций (Определение от 21.02.2018 и постановление от 07.06.2018) освободили от ответственности председателя правления банка со ссылками на то, что он выдал доверенность фактическому руководителю, выехал за рубеж и не участвовал в управлении должником. Представляется, что данная практика является ошибочной и будет исправлена кассационным судом, поскольку лицо, действующее подобным образом, не просто недобросовестно, а прямо нарушает положения ст. 53.1 ГК РФ, обязывающие руководителя обеспечить надлежащую работу системы управления юридическим лицом.

С учетом изложенного, кредиторам при оценке перспектив привлечения к ответственности номинальных руководителей необходимо учитывать возможность возражений, основанных на такого рода судебной практике.

Новые обязанности контролирующих должника лиц

Еще одним аспектом, на который необходимо обращать внимание, является наличие в применимом к конкретной ситуации законодательстве о банкротстве соответствующей обязанности, неисполнение которой влечет субсидиарную ответственность.

Например, с 30.07.2018 у органов управления и участников должника появились дополнительные обязанности. Первый блок новых обязанностей связан с минимизацией негативных последствий банкротства компании, в том числе, для кредиторов. Руководитель теперь обязан включать в ЕФРСФДЮЛ сведения о наличии признаков банкротства или обстоятельств, предусмотренных ст. 8 или 9 Закона о банкротстве, в течение 10 дней с даты, когда ему стало или должно было стать известно об их возникновении (п. 1 ст. 30 Закона). Кроме того, теперь руководитель обязан в разумный срок предпринять все зависящие от него необходимые меры, направленные на предупреждение банкротства должника. Органы управления, а также участники и иные контролирующие должника лица со дня, когда они узнали или должны были узнать о наличии вышеуказанных обстоятельств, обязаны поступать с учетом интересов кредиторов, в частности не допускать действий (бездействия), которые могут заведомо ухудшить финансовое положение должника.

Второй блок обязанностей направлен на раннее инициирование банкротства в случае бездействия единоличного исполнительного органа. Ранее соответствующие обязанности возлагались исключительно на руководителя Должника согласно п. 2 ст. 10 Закона о банкротстве. В настоящее время, в случае необращения руководителя с заявлением о банкротстве должника в течение одного месяца с даты возникновения вышеуказанных оснований, контролирующие лица обязаны потребовать провести досрочное заседание органа управления, уполномоченного на принятие решения о ликвидации должника (срок его проведения не может превышать 10 дней), для принятия решения об обращении с заявлением о банкротстве. В целях стимулирования своевременного инициирования банкротства и минимизации ущерба кредиторам должника Закон о банкротстве предусматривает субсидиарную ответственность за непринятие вышеуказанных мер.

Ранее соответствующие обязанности возлагались исключительно на руководителя Должника согласно п. 2 ст. 10 Закона о банкротстве. В настоящее время, в случае необращения руководителя с заявлением о банкротстве должника в течение одного месяца с даты возникновения вышеуказанных оснований, контролирующие лица обязаны потребовать провести досрочное заседание органа управления, уполномоченного на принятие решения о ликвидации должника (срок его проведения не может превышать 10 дней), для принятия решения об обращении с заявлением о банкротстве. В целях стимулирования своевременного инициирования банкротства и минимизации ущерба кредиторам должника Закон о банкротстве предусматривает субсидиарную ответственность за непринятие вышеуказанных мер.

Таким образом, применительно к бездействию руководителей и участников общества, выразившемуся в неисполнении перечисленных обязанностей, и имевшему место после 30.07.2017, кредиторы могут рассчитывать на привлечение контролирующих лиц к ответственности по новым основаниям. В случае, если бездействие длилось до вступления Закона № 266-ФЗ в силу, суд с высокой степенью вероятности откажет в привлечении участника к субсидиарной ответственности.

В случае, если бездействие длилось до вступления Закона № 266-ФЗ в силу, суд с высокой степенью вероятности откажет в привлечении участника к субсидиарной ответственности.

основания и сроки привлечения директора и учредителя к ответственности

24.11.2020

Взыскание задолженности по кредиту

Судебное взыскание задолженности по кредиту: судебный приказ, как составить иск о…

Посмотреть24.11.2020

Взыскание по исполнительному производству

Взыскание задолженности приставами по исполнительному производству: что нужно знать…

Посмотреть19.11.2020

Взыскание неустойки: порядок, сроки, образец искового заявления

Взыскание неустойки по договору (реальный ущерб и упущенная выгода): образец искового…

Посмотреть18.11.2020

Взыскание убытков: порядок, основания, исковое заяление

Взыскание убытков в суде (реальный ущерб и упущенная выгода): образец искового заявления,…

Посмотреть17. 11.2020

Субсидиарная ответственность директора ООО

Субсидиарная ответственность директора и учредителя ООО по долгам. Основания и поведение…

Посмотреть16.11.2020

Субсидиарная ответственность ООО

Субсидиарная ответственность ООО: учредителя, директора, акционера. Судебная практика…

Посмотреть15.11.2020

Субсидиарная ответственность по долгам

Субсидиарная ответственность по долгам: кого можно привлечь, основания и порядок…

Посмотреть12.11.2020

Взыскание долгов с пенсионеров

Взыскание задолженности с пенсионеров в 2020 году. Основания и порядок, как можно…

Посмотреть11.11.2020

Что делать, если у бизнеса нет возможности платить по обязательствам?

Что делать, если у бизнеса нет возможности платить по обязательствам? | Советы экспертов…

Посмотреть11.11.2020

Взыскание долга без расписки

Как можно вернуть долг без расписки: способы и пошаговая инструкция. Исковое заявление…

Исковое заявление…

10.11.2020

Обжалование решения арбитражного суда

Сроки и порядок обжалования решения арбитражного суда первой инстанции, составление…

Посмотреть09.11.2020

Взыскание на квартиру

Обращение взыскания на единственное жилье должника, условия подачи взыскания на квартиру,…

Посмотреть28.10.2020

Субсидиарная ответственность без банкротства

Привлечение к субсидиарной ответственности без банкротства: основания, что грозит…

Посмотреть20.10.2020

Взыскание алиментов

Порядок взыскания алиментов: причины обращения в суд, судебный приказ, иск (исковое…

Посмотреть07.10.2020

Как отменить судебный приказ о взыскании долга

Отмена судебного приказа в 2020 году: порядок и особенности процедуры, как составить…

Посмотреть30.09.2020

Срок исковой давности по взысканию долга

Срок исковой давности по взысканию долгов с физических лиц, по кредитам, по коммунальным…

Посмотреть17. 09.2020

09.2020

Взыскание долга по договору займа: способы взыскания задолженности, проблемы, этапы процедуры

Взыскание задолженности по договору займа в 2020 году — этапы и порядок процедуры…

Посмотреть09.09.2020

Как вернуть долг по исполнительному листу?

Как вернуть долг по исполнительному листу. Сроки, порядок, особенности возврата денег.…

Посмотреть13.07.2020

Сколько стоит банкротство. И зачем вам вообще это надо знать

Самым частым аргументом против банкротства компании у клиентов выступает дороговизна…

Посмотреть23.06.2020

Как ликвидировать ИП в 2020 году: пошаговая инструкция

Современные реалии сейчас таковы, что многие предприниматели, которые буквально пару…

Посмотреть22.06.2020

Как с первого раза зарегистрировать товарный знак: полоса юридических препятствий

Зачем компании регистрировать товарный знак и логотип в Роспатенте? Как с первого…

Посмотреть04. 06.2020

06.2020

Выкуп и взыскание долгов

Случай из практики

Посмотреть02.06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

Посмотреть20.05.2020

Вы уверены, что Ваш директор в кризис на Вашей стороне?

Директор это одна из главных фигур компании, которая выбирает стратегию её развития,…

Посмотреть12.05.2020

Несите ваши денежки! Или как аферисты предоставляют юридические услуги?

Мы думаем — раз сфера юридических услуг связана с законом и правом, то здесь должно…

Посмотреть06.05.2020

Пока вы спокойно спите, ваши должники банкротят фирму и вряд ли вернут вам деньги. Что делать?

Сегодня предприниматели попали в крайне сложную ситуацию из-за пандемии коронавируса.…

Посмотреть04.05.2020

Покажи кукиш кредиторам. Что делать с долгами в 2020 году?

Что делать с долгами в 2020 году?

Для граждан России сейчас каждый день несет только новые страхи и проблемы. Все навалилось…

Посмотреть28.04.2020

Охота на дебиторку

Бизнес Гарант (полезная информация) — Охота на дебиторку

Посмотреть23.04.2020

Самобанкротство — безумие или спасение для бизнеса?

Что делать предпринимателю в условиях коронавируса и кризиса?

Посмотреть17.04.2020

Войны с налоговой: как банкротство оказалось ключом к решению большой проблемы

Или как не попасть на 15 миллионов: реальная история предпринимателя, который не…

Посмотреть17.04.2020

Вернуть свое: как взаимодействовать с судебными приставами-исполнителями, чтобы получить долги