Привлечение к субсидиарной ответственности при банкротстве юридического лица

Опубликовано: 26.04.2023

«Субсидиарная ответственность» – довольно страшное словосочетание для всех руководителей компаний, которым грозит банкротство.

Данный страх обусловлен тем, что привлечение к субсидиарной ответственности означает возложение всех или существенной части долгов подконтрольной компании на директора (учредителя, бухгалтера и пр.), а также тем, что «смыть» эти долги не может ни собственное банкротство бенефициара ни даже его смерть.

Риск привлечения к субсидиарной ответственности возникает, когда юридическое лицо нарушает законодательство, недобросовестно выполняет свои обязательства перед кредиторами или использует свой статус юридического лица для осуществления мошенничества или иных правонарушений.

Последствия банкротства юридического лица, и возникновение риска привлечения к субсидиарной ответственности

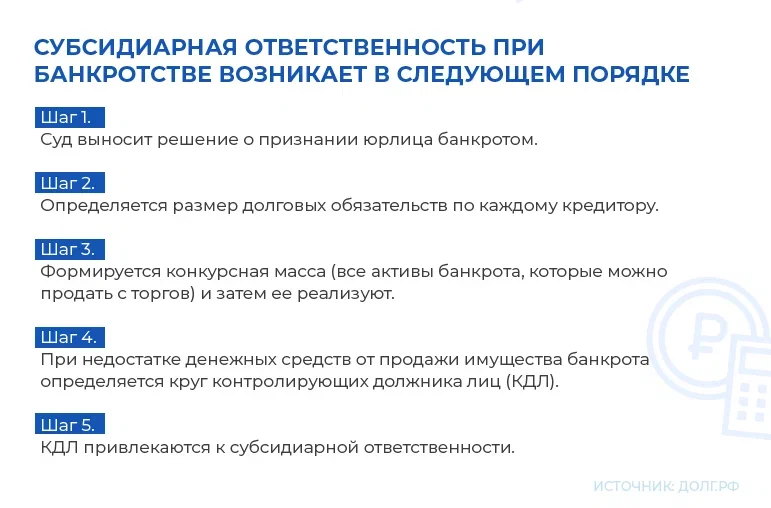

Субсидиарная ответственность возникает, когда компания неспособна погасить свои долги по обязательствам перед третьими лицами, в результате чего кредиторы или арбитражный управляющий могут обратиться к учредителям или другим лицам, имеющим отношение к юридическому лицу, с требованиями о погашении долга.

По своей сути, субсидиарная ответственность является определенной мерой воздействия на недобросовестных бенефициаров, по вине которых подконтрольная им компаниям утратила способность нормально функционировать и исполнять обязательства перед контрагентами.

В случае возникновения признаков неплатежеспособности, то есть прекращения исполнения обязательств перед кредиторами или недостаточности имущества для такого исполнения, кредиторы вправе признать компанию банкротом в судебном порядке.

Возбуждение дела и введение предусмотренных законом процедур банкротства чревато прекращением руководящих полномочий бывших бенефициаров и передачу судьбы должника в руки арбитражного управляющего и кредиторов.

Последствия банкротства юридического лица могут быть различными в зависимости от ситуации и причин банкротства. Это в том числе такие последствия, как:

- Потеря деловой репутации;

- Утрата клиентов;

- Задержка исполнения обязательств по договорам;

- Расходы на оплату услуг арбитражного управляющего и других участников процедуры банкротства;

- Потеря имущества и других активов.

В ходе проведения мероприятий банкротства управляющий выявляет момент неплатежеспособности должника, то есть ту самую точку во времени, начиная с которой должник стал неспособен погасить обязательства перед кредиторами, после чего суд, рассматривая заявление о привлечении бенефициаров к субсидиарной ответственности и опираясь на данный момент, устанавливает, по чьей вине не было подано заявление о собственном банкротстве компании, а также чьи недобросовестные действия привели к банкротству.

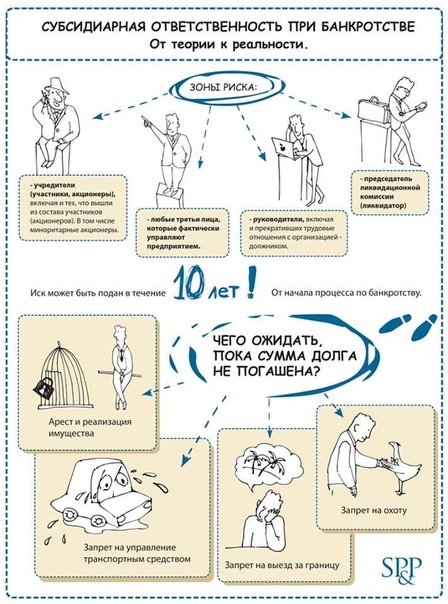

Таким образом, в зоне риска «субсидиарки» находятся руководители, учредители, скрытые бенефициары, чьи действия послужили необходимой причиной банкротства компании.

Идеальный вариант, разумеется, это ликвидация компании через банкротство без субсидиарной ответственности контролирующих должника лиц. Однако, полностью убрать такие риски довольно сложно – необходимо изначально действовать разумно, а также привлечь к процессу банкротства опытных юристов.

Установление контролирующего должника лица

Как было указано выше, судом, при рассмотрении заявления о привлечении лица (лиц) к субсидиарной ответственности по обязательствам финансово несостоятельной компании, устанавливается, какие конкретно лица и в каком объеме ответственны за доведение должника до банкротства, либо неподачу своевременно заявления о собственном банкротстве юридического лица.

Опираются суды и заявители (кредиторы и управляющий) в данном вопросе на исторические данные выписки из ЕГРЮЛ, где указаны все действовавшие руководители компании, а также ее учредители.

Кроме того, исходя из документации должника устанавливается, кто от имени компании совершал убыточные сделки – таким лицом может быть, например, главный бухгалтер, при наличии полномочий, финансовый директор либо иное лицо.

В процессе определения контролирующего должника лица суд может рассмотреть ряд факторов, таких как структуру управления должника, наличие контроля владельцев бизнеса, наличие сделок между должником и контролирующим должника лицом и т. д.

д.

Сложность данной процедуры состоит в том, что истинные бенефициары чаще всего желают оставаться в тени, прикрываясь фигурами так называемых номинальных директоров, которые фигурируют в качестве руководителей лишь на бумаге, но фактически исполняют волю таких скрытых бенефициаров.

В одном из недавних дел, например, Верховный Суд раскрыл одну из подобных схем, при которой к ответственности был привлечен номинальный директор, который до назначения на должность и после увольнения был безработным, а документация должника была скрыта подлинным бенефициаром, который оставался в тени, однако все же был привлечен к субсидиарной ответственности на основании раскрытия его фигуры «номиналом».

Отдельного внимания заслуживают учредители, так как часто бывает так, что участие гражданина в деятельности компании ограничивается внесением вклада в уставный капитал, после чего такой учредитель не принимает никаких деловых решений.

Актуальная судебная практика исходит из того, что такие учредители не подлежат привлечению к ответственности, поскольку они не осуществляют никаких действий, в результате которых должник стал банкротом.

Субсидиарная ответственность директора

Ввиду своей функции как единоличного исполнительного органа, который подписывает от имени компании договоры, акты и ведет учет документации либо отвечает за ведение такого учета, директор является наиболее частым фигурантом споров о привлечении к субсидиарной ответственности, а, следовательно, директору приходится сложнее всего при банкротстве.

В качестве наиболее распространенных оснований для «субсидиарки» директора указываются следующие:

- Директор не заявил самостоятельно о банкротстве компании;

- Директор нарушил требования Закона о банкротстве.

Директор не заявил самостоятельно о банкротстве компании

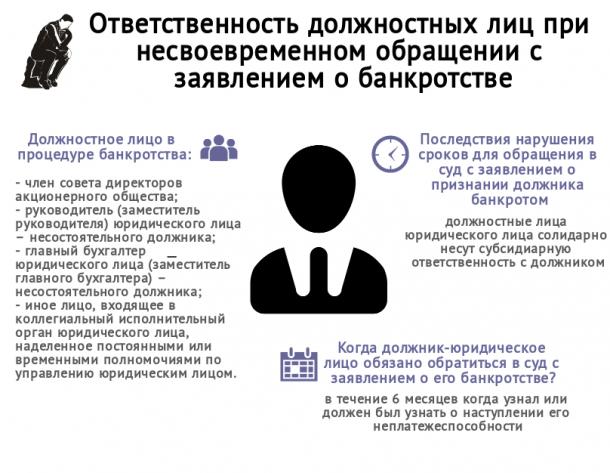

Действующий закон предписывает, что директор обязан в трехмесячный срок с момента выявления им признаков неплатежеспособности обратиться в суд с заявлением о банкротстве компании.

Данный инструмент существует для того, чтобы потенциальные кредиторы, видя грядущую несостоятельность юридического лица, не оказались обманутыми, а реестр требований кредиторов не увеличился еще сильнее по отношению к существующему на определенный момент.

Стоит отметить, что Верховный Суд скорректировал вышеуказанный срок, прибавив к нему еще один месяц, в течение которого директор имеет право реализовать «экономически обоснованный план» по выводу должника из несостоятельности.

То есть, если директором не было подано заявление о банкротстве компании в указанные выше сроки, все последующие кредиторы, с которыми были заключены договоры после его истечения и чьи требования возникли после неисполнения указанной обязанности, имеют право обратиться с заявлением о привлечении директора к ответственности на данном основании и только в размере требований, сформировавшихся после истечения указанного срока.

Директор нарушил требования Закона о банкротстве

Принципиально отличается от данного подхода второе основание – доведение до банкротства.

В данном случае директор (а также учредитель и др.) отвечает в полном объеме реестра, поскольку презюмируется не просто обман конкретных кредиторов посредством несообщения о плачевном положении дел в компании, а сознательное введение в заблуждение всех контрагентов, а также государственных органов.

Интересна в данном контексте позиция суда по одному из споров, в котором был сделан вывод о том, что должник обладал признаками неплатежеспособности с самого момента своего учреждения, поскольку было установлено отсутствие намерения бенефициаров вести бизнес честно, в результате чего кредиторы были обмануты, а денежные средства, полученные от них, недобросовестно выведены из сферы должника.

Субсидиарная ответственность учредителя

Субсидиарная ответственность учредителя должника – это ответственность учредителя юридического лица за долги этого юридического лица в случае его банкротства, то есть, если должник не в состоянии погасить свои долги, то учредитель может нести личную финансовую ответственность за неисполнение обязательств.

Таким образом, если должник является юридическим лицом и его учредитель не выполнял своих обязательств, например, по уплате взносов в уставный капитал или нанес вред интересам юридического лица, то в случае банкротства юридического лица он может быть привлечен к субсидиарной ответственности.

По своей сути, учредитель является «родителем» юридического лица, и его ответственность презюмируется.

По закону возможны несколько случаев, когда учредитель может быть привлечен к такой ответственности:

1. Если уставный капитал компании в момент ее регистрации не был внесен полностью или вовсе не был внесен. Учредители несут субсидиарную ответственность по долгам компании, пропорционально неуплаченной части уставного капитала.

2. Если учредитель или лицо, которое действовало от имени учредителя, фактически руководили компанией, зная о ее неспособности платить по долгам. В этом случае учредитель несет субсидиарную ответственность за долги компании, если он не предпринимал нужных действий для предотвращения банкротства.

3. Если деятельность компании являлась незаконной или противоречила уставу. В этом случае учредитель несет субсидиарную ответственность за долги компании, возникшие в результате тех действий, которые были незаконными или противоречили уставу.

4. Если устав или решение об учреждении компании были изменены в нарушение требований закона, что привело к ущербу для кредиторов. В этом случае учредитель несет субсидиарную ответственность за долги компании.

При этом, учредители далеко не всегда принимают активную роль в деятельности созданной ими компании, ограничиваясь только взносом в уставный капитал, сделанным при учреждении юридического лица.

Как было отмечено выше, учредитель может избежать «субсидиарки» в случае, если он докажет, что не принимал деловых решений в отношении подконтрольной компании.

В какой срок контролирующее лицо можно привлечь к субсидиарной ответственности

Для целей определения применимого срока для привлечения лица к субсидиарной ответственности необходимо исходить из даты (периода) совершения вменяемых в вину деяний, поскольку от этого зависит применимая редакция Закона о банкротстве, а, следовательно, и сам срок.

Например, для деяний, совершенных с 05. 06.2009 г. до 01.01.2013 г. применяется общий срок исковой давности, закрепленный в ГК РФ, то есть 3 года.

06.2009 г. до 01.01.2013 г. применяется общий срок исковой давности, закрепленный в ГК РФ, то есть 3 года.

Субъективная давность в 1 год и объективная давность в 3 года – для деяний, совершенных с 01.01.2013 г. до 30.06.2013 г.

Под субъективной давностью понимается тот срок, в течение которого заявитель (управляющий или кредитор) должен был узнать о наличии оснований для привлечения лица к субсидиарной ответственности, он исчисляется с момента открытия конкурсного производства в отношении компании.

Объективная давность, соответственно, это тот период до начала дела о банкротстве, в течение которого спорные деяния были совершены, то есть нельзя привлечь лицо к субсидиарной ответственности за нарушения 10-летней давности.

Субъективная и объективная давность в 3 года – для деяний, совершенных с 30.06.2013 г. до 27.06.2017 г.

Субъективная давность в 3 года и 2 вида объективных сроков: 3 года с момента признания должника банкротом и 10 лет с момента совершения деяния – для деяний, совершенных с 29. 07.2017 г.

07.2017 г.

Читайте также

Защита от субсидиарной ответственности при банкротстве юридического лица

Субсидиарная ответственность директора ООО

Можно ли избежать субсидиарной ответственности?

Субсидиарная ответственность главного бухгалтера — порядок привлечения

Природа субсидиарной ответственности

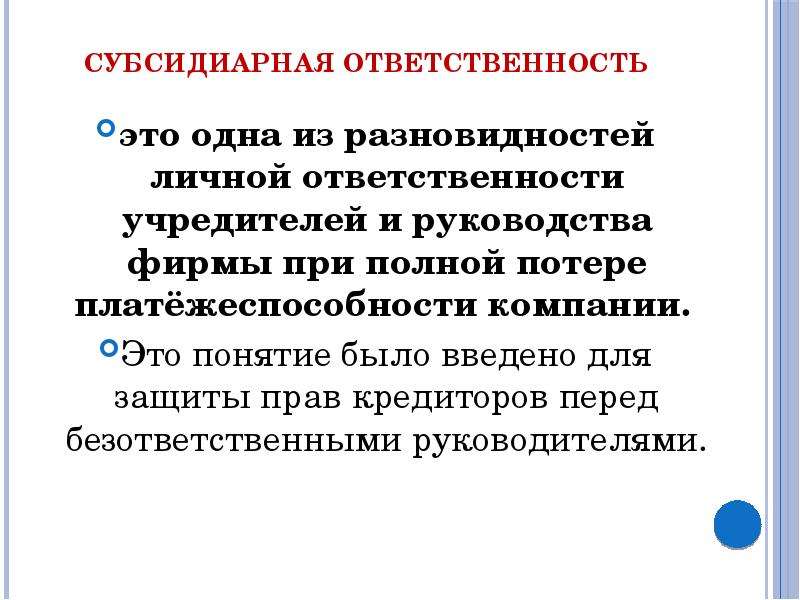

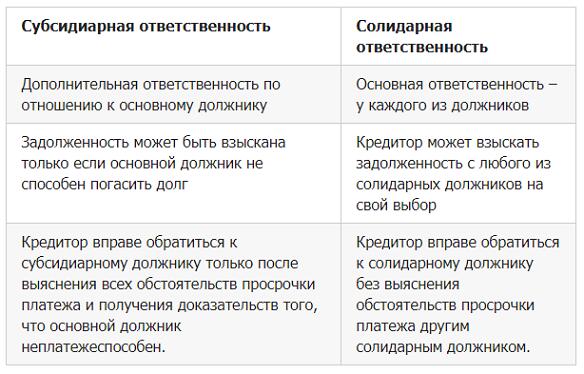

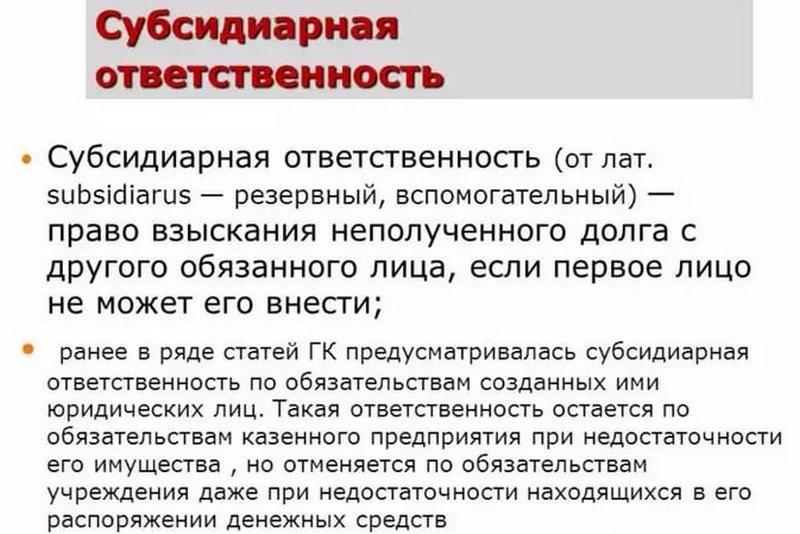

Понятие субсидиарной ответственности введено Гражданским кодексом РФ в ст. 399. При субсидиарной ответственности всегда существуют два лица: основной должник и тот, на кого возложена субсидиарная, то есть дополнительная, ответственность.

Кредитором предъявляются требования прежде всего к основному должнику. Здесь имеются в виду любые требования. Они могут возникнуть в силу закона или договора, могут быть доказаны в суде. Если же взыскать долг с основного должника не представляется возможным по различным причинам, то требования предъявляются к лицу, несущему субсидиарную ответственность. При этом нельзя привлекать к субсидиарной ответственности, если можно списать долг с основного должника путем зачета встречного требования или безусловного взимания средств.

При этом нельзя привлекать к субсидиарной ответственности, если можно списать долг с основного должника путем зачета встречного требования или безусловного взимания средств.

Получается, что субсидиарная ответственность — это дополнительная ответственность, не равная ответственности основного должника.

В этом ее основное отличие от другого вида ответственности — солидарной, которая регулируется ст. 322 ГК РФ.

Солидарная ответственность — это равная ответственность должников.

Как было сказано, субсидиарная ответственность может быть установлена законом, договором или судом.

Наш материал посвящен субсидиарной ответственности бухгалтера.

О материальной ответственности бухгалтера подробнее можно узнать из подборки статей «Материальная ответственность бухгалтера».

Кто может быть привлечен к субсидиарке

Как правило, когда мы говорим о субсидиарной ответственности главбуха, то имеется в виду субсидиарная ответственность бухгалтера при банкротстве юридического лица.

Субсидиарную ответственность при банкротстве может нести контролирующее должника лицо (КДЛ). Кто это такой, описано в ст. 61.10 федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ.

ВАЖНО! Контролирующее должника лицо — физическое или юридическое лицо, которое не более чем за три года до возникновения признаков банкротства и после их возникновения до принятия арбитражным судом заявления о признании должника банкротом могло влиять на действия должника.

Что подразумевается под словами «могло влиять на действия должника»?

Помимо перечисленных факторов отнесения к КДЛ суд может признать любое лицо контролирующим действия должника при наличии любых неформальных личных отношений:

Как видим, само по себе выполнение обязанностей бухгалтера уже повышает риск отнесения бухгалтера к КДЛ.

Здесь нужно отметить еще одно очень важное обстоятельство, которое может способствовать признанию бухгалтера КДЛ и, соответственно, привлечению к субсидиарной ответственности главного бухгалтера при банкротстве.

Законом о банкротстве установлено, что одной из причин привлечения главного бухгалтера к субсидиарной ответственности и отнесения его к КДЛ является некорректная информация в бухгалтерских документах или отсутствие таких документов.

При этом привлечение бухгалтера к субсидиарной ответственности допустимо даже в том случае, если его не признают КДЛ. Разница в этих случаях заключается в процедуре доказывания вины бухгалтера.

Ответственность директора ООО по долгам мы рассмотрели в статье.

Как происходит привлечение главбуха на практике

С 2017 года субсидиарная ответственность главного бухгалтера стала реальностью. Раньше привлекали к субсидиарке в основном директоров. В связи с поправками в уже упомянутый нами закон № 127-ФЗ главный бухгалтер несет субсидиарную ответственность при банкротстве. Это пока не самая распространенная практика, но уже встречаются случаи, когда бухгалтер привлекается к субсидиарной ответственности.

О правах и обязанностях бухгалтера мы писали здесь.

Приведем примеры из судебной практики по субсидиарной ответственности главного бухгалтера.

Постановление арбитражного суда Западно-Сибирского округа от 23.09.2019 № Ф04-1603/2019

Были привлечены к субсидиарной ответственности главный бухгалтер и начальник юридического отдела по банкротству банка. Дело дошло до кассации. По мнению судей, ответчики принимали участие в утверждении убыточной сделки, хотя окончательное решение по ней вынес совет директоров.

Постановление арбитражного суда Московского округа от 01.08.2019 № Ф05-5515/2018

Главный бухгалтер был привлечен к субсидиарной ответственности, так как был доказан его сговор с руководителем компании, что привело к ущемлению прав кредиторов.

Дело № А40-33003/17-88-45 «Б»

К субсидиарной ответственности привлечена бухгалтерская фирма, которой было вменено искажение данных учета и отчетности, ошибки в ведении учета и нарушения требований законодательства.

Бухгалтер на аутсорсинге к субсидиарной ответственности привлекается наравне со штатным бухгалтером.

Оформите пробный бесплатный доступ к «КонсультантПлюс» и знакомьтесь с интересными примерами из судебной практики по привлечению к субсидиарной ответственности. К субсидиарке могут привлекать даже детей КДЛ.

Как бухгалтер может обезопасить себя

Основной вопрос, как главному бухгалтеру избежать субсидиарной ответственности. Чтобы ответить на этот вопрос, необходимо понять, по каким основаниям чаще всего привлекается бухгалтер к субсидиарке.

Во-первых, это искаженная информация, представленная в бухгалтерских документах или отсутствие этих документов. А именно бухгалтер, штатный или на аутсорсе, ведет бухучет и отвечает за корректность и наличие всей первичной документации.

Вторая причина привлечения — это получение главбухом каких-либо «плюшек» от руководства компании за совершение незаконных действий.

Из этого можно сделать вывод, как обезопасить главного бухгалтера от субсидиарной ответственности. Прежде всего, достоверно вести бухгалтерский и налоговый учет компании. Опасно создавать фиктивный документооборот, укрывать активы компании, проводить сделки с фирмами-однодневками и техническими компаниями, искажать отчетность организации.

Прежде всего, достоверно вести бухгалтерский и налоговый учет компании. Опасно создавать фиктивный документооборот, укрывать активы компании, проводить сделки с фирмами-однодневками и техническими компаниями, искажать отчетность организации.

Понятно, что это хорошо звучит на словах, но многие руководители и собственники имеют совсем иные цели. Поэтому бухгалтеру следует приложить все усилия для минимизации своих рисков.

Создать договор аутсорсера или должностную инструкцию главного бухгалтера без субсидиарной ответственности нельзя, так как положения федерального закона первичны по сравнению с положениями договора. Но можно составить должностную инструкцию или договор так, чтобы было меньше причин для привлечения к субсидиарке.

Ну и, конечно, не стоит работать с организациями, где нарушения очевидны, и прогнозируемо приведут к банкротству. Если содействовать руководству в этом или даже просто закрывать глаза на нарушения, то велика вероятность привлечения к субсидиарке.

Об ответственности за налоговые правонарушения читайте в нашей подборке «Налоговая ответственность за неуплату налогов в 2020-2021 годах».

Итоги

Привлечение бухгалтера к субсидиарной ответственности при банкротстве предприятия становится всё более реальным. Причем под это могут попасть как штатные бухгалтеры, так и бухгалтеры-аутсорсеры. Чтобы избежать привлечения к субсидиарке, надо составить безопасный договор или должностную инструкцию, отстраниться от принятия управленческих решений, корректно вести учет и обеспечить сохранность документации, а любое несогласие с незаконными действиями руководства фиксировать письменно.

Как не вскрыть корпоративную завесу

Доктрина в равной степени применима как к отдельным акционерам, так и к корпорациям, которым принадлежат другие корпорации (например, материнские и дочерние компании). И действительно, корпорации всех размеров используют материнско-дочернюю структуру для расширения своей деятельности и инвестирования в новые предприятия. Поскольку дочерние компании существуют сами по себе, они несут ответственность за свои собственные долги и обязательства, а риск их материнских компаний ограничен их инвестициями.

Поскольку дочерние компании существуют сами по себе, они несут ответственность за свои собственные долги и обязательства, а риск их материнских компаний ограничен их инвестициями.

Однако при определенных обстоятельствах суд может не принимать во внимание отдельное существование дочерней компании и рассматривать материнскую и дочернюю компанию как единое целое. Когда это делает суд, это называется прорывом корпоративной завесы.

Стандарты, применяемые в делах о снятии корпоративной завесы

Суды осознают важность отдельного существования корпораций и акционеров и поэтому неохотно снимают корпоративную завесу. Однако они будут игнорировать существование дочерней компании, чтобы возложить на материнскую компанию ответственность за долги и обязательства дочерней компании, когда несоблюдение этого требования приведет к несправедливому результату.

Суды по всей стране используют несколько разные стандарты при принятии решения о проколе. Но, как правило, суд пронзит корпоративную завесу, если материнская компания так контролировала и доминировала над дочерней, и их дела были настолько переплетены, что справедливость требует, чтобы действия дочерней компании считались действиями материнской компании. Это часто называют дочерней компанией, являющейся «альтер-эго» материнской компании. Большинство судов также требуют, чтобы в дополнение к доминированию и контролю присутствовал элемент несправедливости и несправедливости.

Это часто называют дочерней компанией, являющейся «альтер-эго» материнской компании. Большинство судов также требуют, чтобы в дополнение к доминированию и контролю присутствовал элемент несправедливости и несправедливости.

Пять факторов доктрины альтер-эго

Анализ проникновения за корпоративную завесу требует очень много фактов. Существует ряд факторов, на которые суды обращают внимание при определении того, является ли дочерняя компания просто альтер-эго материнской компании. Ни один фактор не является определяющим, и в большинстве случаев требуется сочетание факторов, прежде чем суд установит, что дочерняя компания является альтер-эго материнской компании.

Хотя факторы могут варьироваться от суда к суду, они обычно включают следующее:

- Была ли дочерняя компания достаточно капитализирована при создании и достаточно платежеспособна, чтобы погасить ожидаемые долги при ведении бизнеса. Недостаточная капитализация и неплатежеспособность являются факторами, указывающими на отношения альтер-эго.

- Наличие в дочерней компании должностных лиц и директоров. Можно ожидать некоторого дублирования управления материнской и дочерней компанией. Таким образом, тест заключается в том, имеют ли должностные лица дочерней компании право вести бизнес независимо. В частности, суды рассматривают, принимает ли материнская компания решения, которые обычно принимает дочерняя компания, такие как наем и увольнение сотрудников.

- Соблюдало ли дочернее предприятие корпоративные формальности . Здесь суды проверяют, проводила ли дочерняя компания должным образом собрания директоров и акционеров, вела ли протоколы и другие книги и записи, выпускала ли акции, имела ли устав и т. д. Суды также рассматривают, соблюдала ли дочерняя компания положения применимого корпоративного права. — например, путем подачи годовых отчетов, уплаты налогов на франшизу и наличия зарегистрированного агента и зарегистрированного офиса.

- Независимо от того, хранились ли активы материнской компании и активы дочерней компании отдельно. Тест здесь заключается в том, относилась ли материнская компания к денежным средствам, имуществу и другим активам дочерней компании, как если бы они были материнскими. Объединение активов часто приводится судами как доказательство наличия альтер-эго.

- Удерживает ли материнская компания дочернюю компанию как часть своей, а не как отдельную корпорацию. Здесь суды учитывают заявления материнской компании о дочерней компании (в частности, истцу) и другие факторы, такие как наличие у них одного и того же адреса офиса, номера телефона, адреса электронной почты и сотрудников.

Тест здесь заключается в том, относилась ли материнская компания к денежным средствам, имуществу и другим активам дочерней компании, как если бы они были материнскими. Объединение активов часто приводится судами как доказательство наличия альтер-эго.

Тест здесь заключается в том, относилась ли материнская компания к денежным средствам, имуществу и другим активам дочерней компании, как если бы они были материнскими. Объединение активов часто приводится судами как доказательство наличия альтер-эго.Элементы несправедливости или неравенства

Доказательства господства и контроля, как правило, недостаточно для суда, чтобы вскрыть корпоративную завесу дочерней компании. Суды также ищут неправомерные или несправедливые действия, которые нанесли ущерб истцу. И того факта, что дочерняя компания не смогла оплатить долг истца, недостаточно. Требуется нечто большее — например, если материнская компания намеренно выкачивала средства дочерней компании, чтобы помешать ей выплатить долг, или материнская компания создала дочернюю компанию, чтобы совершить неправомерное действие, нанесшее ущерб истцу, или материнская компания приказала дочерней компании принять меры. действия, причинившие убытки истцу.

действия, причинившие убытки истцу.

Не допускать нарушения судом корпоративной завесы

Точно так же, как нет ни одного фактора, который заставит суд нарушить корпоративную завесу, материнская корпорация не может предпринять ни одного действия, чтобы суд не пронзил корпоративную завесу .

Однако, если материнская компания и ее дочерние компании предпримут следующие действия, это поможет снизить риск судебного разбирательства.

- Убедиться, что дочерние компании имеют достаточный капитал при создании и, насколько это возможно, остаются платежеспособными.

- Руководство дочерней компании должно нести ответственность за ее повседневную деятельность. Им не нужно получать одобрение родителя перед принятием решений в ходе обычной деятельности.

- Дочерняя компания должна соблюдать корпоративные формальности и соответствовать требованиям регулирующего устава корпорации.

- Активы дочерней компании должны храниться отдельно от материнской компании. Дочерняя компания должна иметь свой собственный банковский счет и свои собственные бухгалтерские книги и записи.

- Документирование операций внутри компании. Если материнская компания ссужает деньги дочерней компании или наоборот, это должно быть отражено в бухгалтерских книгах как ссуда. Сделки между материнской и дочерней компанией должны обсуждаться на расстоянии вытянутой руки, и условия должны быть справедливыми для обеих корпораций.

Дочерняя компания должна иметь свой собственный банковский счет и свои собственные бухгалтерские книги и записи.

Дочерняя компания должна иметь свой собственный банковский счет и свои собственные бухгалтерские книги и записи.Операционная дочерняя компания — пояснение — The Business Professor, LLC

Что такое действующая дочерняя компания?

Автор Джейсон Гордон

Обновлено 5 апреля 2023 г.

- Маркетинг, реклама, продажи и PR

Принципы маркетинга Продажи Реклама Связи с общественностью SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

Зарегистрированное коммерческое предприятие, частично (50% +) или полностью (100%) принадлежащее другой компании, называется дочерней компанией. Компания-владелец может называться холдинговой компанией или материнской компанией.

Компания-владелец может называться холдинговой компанией или материнской компанией.

Дочерняя компания действует независимо от компании-владельца, роль которой ограничивается только надзором. Кроме того, дочерние компании могут быть связаны на основании того, что они принадлежат одной и той же материнской/холдинговой компании, в таком случае дочерние компании называются дочерними компаниями.

Холдинговая компания — это компания, которая не занимается коммерческой деятельностью, а просто владеет контрольным пакетом или миноритарным пакетом акций, а также активами других компаний. Напротив, материнская компания ведет коммерческую деятельность и может владеть миноритарным или контрольным пакетом акций других компаний с аналогичным бизнес-процессом с точки зрения продуктов и услуг, или это может быть вообще другое направление деятельности.

Дочернюю компанию часто путают с филиалом/отделением или дочерней/ассоциированной компанией, но это разные понятия. Напротив, подразделение или филиал — это одна и та же компания, но предоставляющая свои услуги в нескольких разных географических точках.

Например, McDonald’s имеет несколько филиалов или бизнес-подразделений, разбросанных по Соединенным Штатам. С другой стороны, аффилированная или ассоциированная компания может быть более запутанной. В контексте собственности это может относиться к компании, в которой материнская компания контролирует менее пятидесяти процентов бизнеса. Принимая во внимание, что в торговле это может относиться к договорному соглашению, в котором малый бизнес соглашается быть связанным или присоединенным к другой компании для достижения общей цели, такой как продажа или производство продукта.

Назад к : ПРЕДПРИЯТИЯ, КОРПОРАТИВНОЕ УПРАВЛЕНИЕ И СОБСТВЕННОСТЬ

Дочерняя компания может быть интеллектуальным средством для сосредоточения внимания на конкретном аспекте бизнеса, выхода на новые рынки или стратегии по отделению части бизнеса, связанной с риском. Кроме того, для семейного бизнеса создание дочерних компаний может быть стратегией распределения богатства между разными членами семьи в будущем, чтобы избежать семейных споров. Кроме того, дочерние компании также являются инструментом привлечения капитала за счет продажи акций дочерней компании без ущерба для материнской компании. Кроме того, они помогают сообщать о раскрытии информации, сохраняя некоторые направления деятельности материнской компании или компании, которые не подходят для государственных инвестиций и требований к раскрытию информации. Тем не менее, правовая защита и соответствующие налоговые льготы являются основными причинами, по которым компания может создать дочернюю компанию; операционная дочерняя компания является отдельным юридическим лицом и полностью независима с точки зрения своих обязательств, налогообложения и управления от материнской или холдинговой компании. Однако компания-владелец может влиять на управление дочерней компанией из-за мажоритарного владения, которое дает большие полномочия при избрании совета директоров дочерней компании и ее функционировании. Полномочия материнской или холдинговой компании могут быть классифицированы либо с точки зрения владения, либо с точки зрения контроля.

Кроме того, дочерние компании также являются инструментом привлечения капитала за счет продажи акций дочерней компании без ущерба для материнской компании. Кроме того, они помогают сообщать о раскрытии информации, сохраняя некоторые направления деятельности материнской компании или компании, которые не подходят для государственных инвестиций и требований к раскрытию информации. Тем не менее, правовая защита и соответствующие налоговые льготы являются основными причинами, по которым компания может создать дочернюю компанию; операционная дочерняя компания является отдельным юридическим лицом и полностью независима с точки зрения своих обязательств, налогообложения и управления от материнской или холдинговой компании. Однако компания-владелец может влиять на управление дочерней компанией из-за мажоритарного владения, которое дает большие полномочия при избрании совета директоров дочерней компании и ее функционировании. Полномочия материнской или холдинговой компании могут быть классифицированы либо с точки зрения владения, либо с точки зрения контроля. Право собственности возникает, когда компания владеет более чем пятьюдесятью процентами акций дочерней компании. Контроль обычно имеет место в случае публичной компании, зарегистрированной на бирже, где компания может быть крупнейшим акционером даже с десятипроцентным пакетом акций.

Право собственности возникает, когда компания владеет более чем пятьюдесятью процентами акций дочерней компании. Контроль обычно имеет место в случае публичной компании, зарегистрированной на бирже, где компания может быть крупнейшим акционером даже с десятипроцентным пакетом акций.

Некоторые идентифицируемые признаки дочерней компании включают:

- Будучи отдельным юридическим лицом, дочерняя компания может предъявлять иск и может быть привлечена к ответственности.

- Дочерняя компания независима с точки зрения своих обязательств, налогообложения и управления.

- Ей не обязательно иметь то же направление деятельности, что и материнская компания, или работать в том же географическом месте.

- Операционная дочерняя компания также может владеть другими дочерними компаниями, создавая несколько уровней дочерних компаний: первый уровень, второй уровень или даже дочернюю линию третьего уровня.

- На решения дочерней компании может влиять материнская компания через правление из-за права большинства голосов.

- Имеет отдельный финансовый учет от материнской/холдинговой компании; собственную бухгалтерскую книгу, отчеты о прибылях и убытках, а также обязательства по подаче налоговых деклараций.

- Должен иметь отдельный банковский счет от материнской компании.

- Имеет отдельную платежную ведомость с материнской компанией, при этом каждая платит своим сотрудникам по-разному, несмотря на отношения.

- Дочерней компании не нужно платить налог на прибыль; вместо этого он может переложить налоговое бремя на компанию-владельца.

- Дочерняя компания и Материнская или холдинговая компания могут иметь общих директоров в соответствующем совете.

- Материнская компания может в любое время получить доступ к бизнес-планам и финансовым данным дочерней компании, чтобы проверить прогресс и защитить свои интересы.

Как правило, с бухгалтерской и юридической точки зрения управление дочерними компаниями является сложным. Они могут иметь консолидированную финансовую отчетность вместе с материнской компанией или могут принять решение не консолидировать и ее учет. По нормативным причинам неконсолидированными дочерними фирмами обычно являются те, в которых материнская или холдинговая фирма не имеет контрольного пакета акций. Комиссия по ценным бумагам и биржам (SEC) требует, чтобы все публичные компании, как правило, консолидировали все фирмы или дочерние компании с контрольным пакетом акций. Только в редких случаях SEC разрешает не консолидировать дочернюю компанию с контрольным пакетом акций, например, когда дочерней компании грозит банкротство.

По нормативным причинам неконсолидированными дочерними фирмами обычно являются те, в которых материнская или холдинговая фирма не имеет контрольного пакета акций. Комиссия по ценным бумагам и биржам (SEC) требует, чтобы все публичные компании, как правило, консолидировали все фирмы или дочерние компании с контрольным пакетом акций. Только в редких случаях SEC разрешает не консолидировать дочернюю компанию с контрольным пакетом акций, например, когда дочерней компании грозит банкротство.

Создание дочерней компании сопряжено с расходами, поэтому рекомендуется сделать это на ранних стадиях развития бизнеса, когда такие затраты минимальны по сравнению с полученными в результате налоговыми льготами и другими преимуществами. Ниже приведены шаги по созданию дочерней компании:

- Убедитесь, что у компании нет незавершенных судебных разбирательств в суде.

- Изменить структуру собственности предприятия, если оно является индивидуальным предпринимателем, на общество с ограниченной ответственностью (ООО)

III. Поскольку материнская компания теперь является ООО, создаваемая дочерняя компания будет дочерней компанией ООО. Посетите веб-сайт государственного секретаря и выполните поиск имени, используя предпочитаемое дочернее имя.

Поскольку материнская компания теперь является ООО, создаваемая дочерняя компания будет дочерней компанией ООО. Посетите веб-сайт государственного секретаря и выполните поиск имени, используя предпочитаемое дочернее имя.

- Получите Устав организации, который желательно смоделировать из документов материнской компании. Для оказания помощи рекомендуется обратиться к профессиональному юристу.

- Составьте операционное соглашение с подробным описанием типа формирования бизнеса, управленческой структуры и обязанностей, среди прочего.

- Подайте Устав для регистрации в соответствующем государственном органе.

VII. Капитализируйте дочернюю компанию, передав активы, чтобы она могла начать свою деятельность, в обмен на долю владения компании. VIII. Подайте заявление на получение идентификационного номера работодателя (EIN) в налоговой службе (IRS). Используйте этот номер во всей дочерней деловой документации, такой как налоговые декларации, коммерческие банковские операции и выставление счетов

- Получите любую обязательную лицензию или разрешение, требуемое местными властями для того, чтобы дочерняя компания могла работать на законных основаниях.

Материнская компания может создавать неограниченное количество дочерних компаний. SEC требует от публичных компаний раскрывать информацию обо всех дочерних компаниях в соответствии с пунктом 601 Положения S-K. Например; General Motors имеет более полутора тысяч дочерних компаний только в Делавэре. С другой стороны, Berkshire Hathaway Уоррена Баффета имеет более двухсот пятидесяти дочерних компаний.

Некоторые преимущества создания дочерней компании включают:

- Налоговые льготы Преимущество компании-владельца в том, что она получает меньше налоговых обязательств. Обязательства по доходам от прибыли, полученной одной дочерней компанией, могут быть компенсированы убытками других дочерних компаний.

- Снижение риска Выделение дочерней компании в качестве отдельного юридического лица означает, что убытки, понесенные дочерней компанией, не сразу переносятся на материнскую компанию.

- Фокусировка на бизнесе. Создание дочерней компании может быть стратегическим способом, с помощью которого материнская компания может повысить узнаваемость бренда определенного продукта из своих многочисленных продуктов или услуг.

- Действующей дочерней компании проще сотрудничать с другими компаниями в рамках совместного предприятия, слияния или даже партнерства. В результате использование дочерней компании для выделения конкретного предприятия может быть эффективным и прибыльным способом максимизации акционерной стоимости.

- Отдельное управление означает, что материнская компания может связать оплату труда руководителей с экономическими показателями конкретной дочерней компании.

- Создание зарубежной дочерней компании также позволяет материнской компании расширить круг своих целевых потребителей и представить свои продукты и услуги новой группе потенциальных клиентов.

- Прибыльная дочерняя компания означает, что материнская компания получает дивиденды, которые могут быть источником капитала для роста бизнеса.

- Международная дочерняя компания может не платить подоходный налог в США. В качестве альтернативы, он может платить, но может делать это по более низкой ставке в том месте, где они расположены.

Создание дочерней компании также имеет некоторые недостатки:

- Бюрократия может препятствовать независимости дочерней компании, поскольку решения должны проходить через материнскую компанию, что делает цепочку инстанций для принятия решений несколько утомительной.

- Как правило, для дочерней компании требуется длительная и дорогостоящая юридическая работа, особенно информация, а также налоговая декларация.

- Ограниченный контроль материнской компании над дочерним предприятием может привести к ограничению доступа к информации о движении денежных средств.

- Иногда репутация материнской компании связана с репутацией дочерней, и материнской компании может потребоваться выплатить долги дочерней компании, чтобы сохранить лицо.

- Материнской компании, возможно, потребуется гарантировать кредиты своих дочерних компаний, тем самым напрямую подвергая себя обязательствам своих дочерних компаний.

- Материнская компания по-прежнему может нести ответственность за действия дочерней компании в случае вынесения истцом неблагоприятного судебного решения.