Методы оценки стоимости основных средств предприятия

-

Основные и оборотные средства

-

Зачем нужна оценка основных средств и какой она бывает

-

Три метода оценки

-

Подходы к оценке активов и обязательств

-

Непрерывные изменения законодательства

Начнем с определения. Основные средства в бухучете – это активы компании, которые напрямую участвуют в бизнесе, полезны для него. ОС имеют материально-вещественную форму. Компания приобретает их не для продажи, а для предпринимательской деятельности – чтобы вкладываться в свое дело и вести его более продуктивно.

Основные средства предназначены для использования сроком свыше года. Также основные средства разделяют на производственные – те, которые участвуют в процессе производства и обеспечивают его бесперебойную работу, и непроизводственные – используемые в ЖКХ, бытовом обслуживании, культуре и т.

Основные и оборотные средства

К основным средствам относят оборудование, недвижимость, вычислительную технику, транспорт и многое другое.

Основные средства отличают от оборотных – последние тоже принимают участие в бизнес-процессе, но делают это один раз. Так, например, на предприятии основными средствами будут производственные станки, а оборотными – сырье, материалы. Также основные средства стоит отличать от нематериальных активов компании – имущественных прав, лицензий, интеллектуальной собственности. Они тоже участвуют в бизнесе и приносят прибыль, но не имеют выраженной материально-вещественной формы.

Основные средства вносятся на баланс компании, как только компания их приобрела. Но в дальнейшем, чтобы понимать реальную картину бизнеса, бухгалтерам фирмы необходимо эти средства переоценивать, а также анализировать их выгодность и рентабельность. Оценка оборотных средств требует от бухгалтера сноровки и специальных знаний.

Зачем нужна оценка основных средств и какой она бывает

Оценка основных средств необходима для целого ряда бизнес-процессов, в частности:

-

для оптимизации налогообложения,

-

для осуществления сделок,

-

для получения кредитов,

-

для решения споров по имуществу,

-

для страхования,

-

при банкротстве компании,

-

для расчета себестоимости товара,

-

для построения экономических прогнозов и т. д.

Существуют два вида оценки ОС – натуральная и денежная. Натуральная оценка характеризует средства с качественной стороны: для производственного помещения это будет площадь, для техники – мощность. Эти показатели, как правило, указаны в сопроводительных документах – в проектной документации или, например, в техпаспорте. Данные фирма использует для планирования работ, расчета плановых объемов и т. д. Информация заносится в инвентарную карточку объекта.

Эти показатели, как правило, указаны в сопроводительных документах – в проектной документации или, например, в техпаспорте. Данные фирма использует для планирования работ, расчета плановых объемов и т. д. Информация заносится в инвентарную карточку объекта.

Денежная оценка основных средств характеризует объект в стоимостном эквиваленте. На ее основании фирма планирует налоговые обязательства, объемы производства и плановую рентабельность бизнеса.

Натуральная оценка ОС кажется значительно более простой и понятной, ведь необходимые показатели для этой процедуры указаны в документации. Далее подробнее поговорим о денежной оценке.

Три метода оценки

Начнем с того, что стоимостью в экономике принято называть ту сумму денежных средств, которую производство затратило на изготовление товара и его сбыт. Стоимость – понятие относительное, оно может меняться исходя из самых разных обстоятельств. Оценка основных средств проводится исходя из стоимости объекта. Бухгалтеры выделяют три метода:

Бухгалтеры выделяют три метода:

-

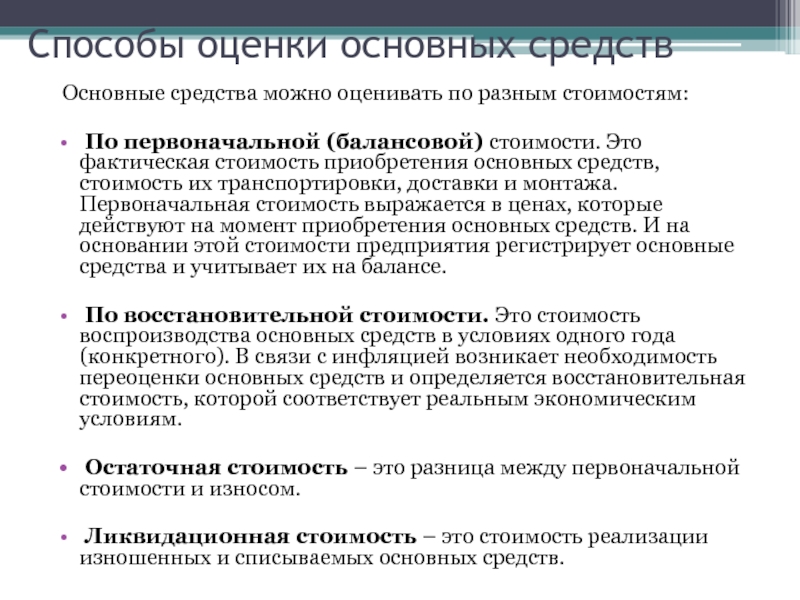

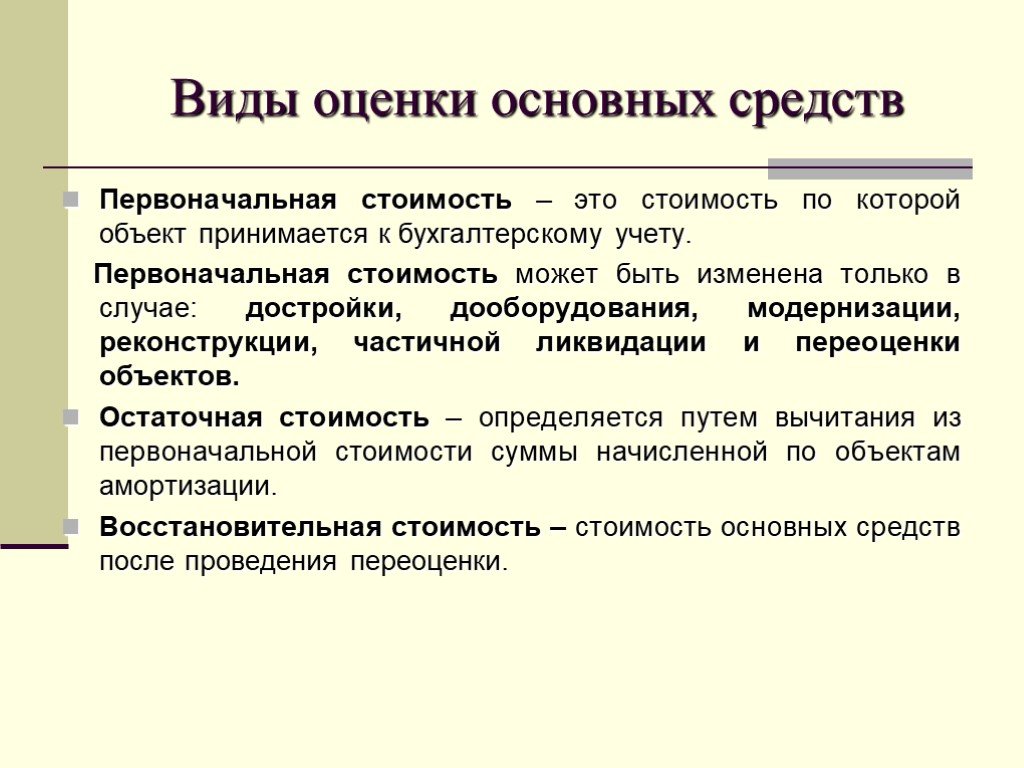

Оценка по первоначальной стоимости, то есть по сумме реальных затрат, которые фирма понесла, чтобы ввести в работу ОС. Это не только непосредственная покупка средства, но и его транспортировка, введение в эксплуатацию и т. д. Стоимость рассчитывается в ценах того года, когда ОС было приобретено.

-

Оценка по текущей (восстановительной) стоимости основных средств.

Проводить переоценку объекта – не обязанность, но право компании. Однако если бухгалтеры осуществляют переоценку, то делать это им нужно регулярно, раз в год, иначе учетная стоимость будет разительно отличаться от текущей.

Однако если бухгалтеры осуществляют переоценку, то делать это им нужно регулярно, раз в год, иначе учетная стоимость будет разительно отличаться от текущей.

-

Оценка по остаточной стоимости, то есть по стоимости, еще не перенесенной на готовую продукцию. Данный вид стоимости определяется как разность между первоначальной или восстановительной стоимостью и начисленной амортизацией. Остаточная стоимость показывает, какая часть первоначальной или восстановительной стоимости в данный момент не самортизирована. По ней основные средства отражаются в бухгалтерском балансе.

Отметим также, что основные средства в обязательном порядке подлежат обложению НДС. Когда компания покупает ОС, она платит входной налог, когда продает – добавляет его к стоимости.

Подходы к оценке активов и обязательств

Достаточно тяжело бывает ответить на вопрос «Сколько реально стоит бизнес?» При этом четкий ответ всё же необходим – в противном случае компания несет риск обанкротиться или трудиться себе в убыток. Поэтому для бухгалтера важна оценка не только основных средств, но и оценка других активов, а также обязательств.

Поэтому для бухгалтера важна оценка не только основных средств, но и оценка других активов, а также обязательств.

Напомним, что в бухгалтерской отчетности активы – это те ресурсы фирмы, которые можно превратить в деньги, – и основные средства являются именно активами. Обязательства же – это задолженности, расчеты по которым приведут к оттоку активов.

Оценка активов и обязательств выполняет в компании две задачи:

Подходы к оценке едины для всех компаний. Они основываются на законодательстве РФ.

И стоимость активов, и сумма задолженностей в компаниях меняется в зависимости от разных факторов, поэтому в бухгалтерском учете существуют два вида их оценки:

При оценке активов учитывается способ поступления актива в компанию – покупка, обмен, дарение и прочее. Обязательства обычно оценивают по номинальной стоимости.

Непрерывные изменения законодательства

Как мы знаем, на работу бухгалтера влияют регулярные изменения законодательства.

Как не сойти с ума в потоке регулярных изменений, а лавировать по волнам перемен, оставаясь уверенным в собственных силах? Ответ один – учиться, проходить повышение квалификации по экономике. Если же ваша основная специальность далека от этой сферы, вам поможет профессиональная переподготовка по экономике. Обучение проводится в удобном формате онлайн, а это значит, что вы сможете совмещать его с работой, учебой в институте и ежедневными делами.

Значение работы бухгалтера для каждой компании сложно переоценить — без него немыслим ни один процесс в рамках деятельности фирмы. Регулярно повышая квалификацию, этот специалист помогает не только себе, но и своей организации.

Остаточная стоимость основных средств — Дело Модульбанка

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Проект Модульбанка

Написать в редакцию: editors@modulbank. ru

ru

Проект ведут — Yellow Yeti

Дизайн — Yellow Yeti

Веб-разработка — Кортекс

©2016–2023

Свежие статьи:

Рынок

За что Ozon штрафует владельцев ПВЗ

Советы

Как продвигать ПВЗ Wildberries, Ozon и Яндекс Маркет

Советы

Как отвечать на отзывы на маркетплейсах

Когда вас ругают и хвалятСоветы

Как стать продавцом на Flowwow

Рынок

Сервисы безналичных чаевых для бизнеса

Советы

Как работать с ценами на маркетплейсах

Топчик

РынокЗа что Ozon штрафует владельцев ПВЗ

СоветыКак продвигать ПВЗ Wildberries, Ozon и Яндекс Маркет

СоветыКак отвечать на отзывы на маркетплейсах

Когда вас ругают и хвалят

СоветыКак стать продавцом на Flowwow

РынокСервисы безналичных чаевых для бизнеса

СоветыКак работать с ценами на маркетплейсах

РынокЗа что Ozon штрафует владельцев ПВЗ

Как скорректировать стоимость основных средств в Microsoft Dynamics Great Plains (GP)

Стив работает в SMB Suite с 1998 года и участвовал практически во всех аспектах бизнеса компании в качестве стратега, руководителя отдела профессиональных услуг, архитектора облачных решений и старшего консультант. На своей нынешней должности Стив отвечает за доходы SMB Suite и наблюдает за выполнением проектов ERP, CRM и BI для клиентов в самых разных отраслях. Стив сочетает свой опыт работы с MS Dynamics GP, CRM и другими продуктами Microsoft с прочной базой знаний в области бухгалтерского учета и бизнеса, чтобы выявлять пробелы и оптимизировать процессы клиентов. До того, как стать соучредителем SMB Suite, Стив был корпоративным контролером в MEHLE Behr, а до этого — старшим аудитором в Ernst & Young. Стив имеет степень бакалавра делового администрирования Техасского университета в Арлингтоне.

На своей нынешней должности Стив отвечает за доходы SMB Suite и наблюдает за выполнением проектов ERP, CRM и BI для клиентов в самых разных отраслях. Стив сочетает свой опыт работы с MS Dynamics GP, CRM и другими продуктами Microsoft с прочной базой знаний в области бухгалтерского учета и бизнеса, чтобы выявлять пробелы и оптимизировать процессы клиентов. До того, как стать соучредителем SMB Suite, Стив был корпоративным контролером в MEHLE Behr, а до этого — старшим аудитором в Ernst & Young. Стив имеет степень бакалавра делового администрирования Техасского университета в Арлингтоне.

Джереми отвечает за технологическое видение, стратегию и реализацию SMB Suite, а также является архитектором облачной платформы Dynamics Cloud. Джереми хорошо разбирается во всех аспектах управляемых услуг, систем ERP и платформ электронной коммерции, а также занимается внедрением и поддержкой программных решений для бизнеса и финансов, а также настройкой и интеграцией облачного стека ERP-технологий SMB Suite. Он обладает многочисленными сертификатами Microsoft и другими отраслевыми сертификатами и в первую очередь отвечал за разработку прогрессивной платформы бизнес-услуг компании на заре облачных технологий. До SMB Suite Джереми работал финансовым аналитиком, системным администратором и специалистом по связям с информационными системами в финансовой корпорации стоимостью 2 миллиарда долларов.

Он обладает многочисленными сертификатами Microsoft и другими отраслевыми сертификатами и в первую очередь отвечал за разработку прогрессивной платформы бизнес-услуг компании на заре облачных технологий. До SMB Suite Джереми работал финансовым аналитиком, системным администратором и специалистом по связям с информационными системами в финансовой корпорации стоимостью 2 миллиарда долларов.

Монти отвечает за повседневную работу SMB Suite и, самое главное, за своих клиентов. Как лидер, мотиватор и наставник, Монти создает лояльные высокоэффективные команды, готовые «пройти сквозь стены» для достижения своих целей. До SMB Suite Монти был президентом The Bradshaw Group (TBG), глобального дистрибьютора, производителя и ремонтной мастерской для цифровых принтеров. В этой роли он был послом компании для ее наиболее важных клиентов в стране, Европе и Латинской Америке, и TBG получила лучший в своем классе показатель Net Promoter Score 74 за превосходную удовлетворенность клиентов. До прихода в TBG Монти работал генеральным директором Sam’s Clubs, трех самых прибыльных магазинов в США, и был назван региональным оператором года в 1999. Монти имеет степень бакалавра делового администрирования в области маркетинга Техасского технологического университета и является активным членом Business Navigators. Он принимал активное участие в Vistage International, Executives in Action, Ассоциации руководителей розничной торговли Далласа/Форт-Уэрта, а также в A.P.I.C.S., ведущей профессиональной ассоциации по управлению цепочками поставок и операциями. Монти также работает волонтером в Hunger Busters и ManeGait, организации терапевтического обучения верховой езде.

Монти имеет степень бакалавра делового администрирования в области маркетинга Техасского технологического университета и является активным членом Business Navigators. Он принимал активное участие в Vistage International, Executives in Action, Ассоциации руководителей розничной торговли Далласа/Форт-Уэрта, а также в A.P.I.C.S., ведущей профессиональной ассоциации по управлению цепочками поставок и операциями. Монти также работает волонтером в Hunger Busters и ManeGait, организации терапевтического обучения верховой езде.

Дэвид является признанным специалистом в области финансовых и информационных технологий с опытом предоставления программного обеспечения для бухгалтерского учета и компьютерных решений. Он начал свою карьеру, начав и управляя успешной независимой консультационной практикой в течение нескольких лет. Затем он основал подразделение Ernst & Young’s Entrepreneurial Services Group по консалтингу местных систем, выведя офис на арену консалтинга в области высоких технологий. После успешной разработки подразделения для Ernst & Young Дэвид основал NextCorp (которая в 2013 году стала SMB Suite) для удовлетворения потребностей клиентов в бизнес-программном обеспечении по всей территории США. Дэвид сделал SMB Suite одним из лучших поставщиков облачных ERP-систем в отрасли. Помимо того, что он успешный предприниматель и лидер, он является специалистом по программному обеспечению и технологиям, имеет сертификаты по различным технологиям Microsoft и другим.

После успешной разработки подразделения для Ernst & Young Дэвид основал NextCorp (которая в 2013 году стала SMB Suite) для удовлетворения потребностей клиентов в бизнес-программном обеспечении по всей территории США. Дэвид сделал SMB Suite одним из лучших поставщиков облачных ERP-систем в отрасли. Помимо того, что он успешный предприниматель и лидер, он является специалистом по программному обеспечению и технологиям, имеет сертификаты по различным технологиям Microsoft и другим.

Исследования разделения основных средств и затрат помогают предприятиям возмещать затраты | Наши идеи

6 октября 2020 г. Статья 2 мин. чтения

- Просмотр в

- Английский

- 日本語

- Авторы:

- Джонатан Винтеркорн 90 024

Многие предприятия настолько сосредоточены на получении дохода от основных средств, что упускают возможности максимизировать амортизационные отчисления. Эти исследования могут помочь вам извлечь из них максимальную пользу.

Когда мы спрашиваем руководителей, получают ли они максимальную отдачу от своих основных средств, их ответы, как правило, сосредоточены на таких вещах, как использование недвижимости или мощность производственного оборудования. Конечно, это важные меры, но чтобы получить максимальную отдачу от своих активов, предприятия должны в полной мере использовать способность любого имущества генерировать отчисления, а также доход. Вот где такие услуги, как исследования основных средств и исследования разделения затрат, могут существенно повлиять на ваше финансовое положение после уплаты налогов. Оба исследования направлены на то, чтобы правильно классифицировать активы по категориям, которые позволят бизнесу как можно быстрее возместить свои затраты в соответствии с налоговыми правилами.

Конечно, это важные меры, но чтобы получить максимальную отдачу от своих активов, предприятия должны в полной мере использовать способность любого имущества генерировать отчисления, а также доход. Вот где такие услуги, как исследования основных средств и исследования разделения затрат, могут существенно повлиять на ваше финансовое положение после уплаты налогов. Оба исследования направлены на то, чтобы правильно классифицировать активы по категориям, которые позволят бизнесу как можно быстрее возместить свои затраты в соответствии с налоговыми правилами.Исследования основных средств

Исследование основных средств представляет собой общий взгляд на классификацию всех амортизируемых активов в балансе. Мы ищем элементы, которые могли быть неправильно классифицированы при вводе в эксплуатацию, чтобы определить, следует ли переклассифицировать их в категории с более коротким сроком службы, что увеличит текущие отчисления на амортизацию и покроет затраты быстрее. Там, где это применимо, эти исследования могут привести к дополнительным вычетам в текущем и предыдущих годах, что может привести к требованиям о возмещении.

Там, где это применимо, эти исследования могут привести к дополнительным вычетам в текущем и предыдущих годах, что может привести к требованиям о возмещении.

Исследования разделения затрат

Разделение затрат — это специализированный вид анализа основных средств, который проводится в отношении приобретенного, капитального ремонта или вновь построенного здания. Если ваш бизнес амортизирует полную стоимость этого нового здания как недвижимости, может потребоваться 27,5 или даже 39 лет, чтобы получить налоговую выгоду от соответствующих вычетов. Исследование сегрегации затрат исследует компоненты системы в пределах недвижимости, чтобы определить стоимость объектов, которые имеют более короткий амортизируемый срок службы. Такие вещи, как ковровое покрытие и обои в офисах или технологическое электрооборудование и системы отопления, вентиляции и кондиционирования воздуха на производственных предприятиях, могут амортизироваться в течение гораздо более короткого срока службы, чем недвижимость, в которой они установлены, что приводит к более значительным вычетам активов в предыдущие годы.

Увеличенная стоимость с текущими правилами переноса NOL

Правильная классификация этих активов часто приводит к увеличению амортизационных отчислений в текущих и недавних налоговых декларациях. Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) сделал эти увеличенные отчисления еще более привлекательными для некоторых предприятий, позволив предприятиям переносить чистые операционные убытки (NOL), полученные после 31 декабря 2017 года и ранее, на срок до пяти лет. 1 января 2021 г. Предприятия, у которых есть потенциальные невостребованные амортизационные отчисления в течение этого периода, могут применить эти отчисления к доходам за предыдущие годы и получить возмещение ранее уплаченных налогов на прибыль. (До принятия Закона CARES убытки можно было переносить только на будущие годы для уменьшения доходов.) Если новое законодательство не изменит правило Закона CARES, предприятия больше не смогут применять эти убытки к доходам прошлых лет после окончания календарного года.