Что такое ключевая ставка Центрального банка и для чего она используется?

Лайфхаки

Обновлено: 06 марта 2023

Деньги существуют уже очень давно, и люди всегда платили за использование чужих средств. С тех пор ничего не поменялось, только теперь чаще занимают не друг у друга, а у банков, оформляя кредит. Однако процент по нему всегда меняется. Как на этот показатель влияют денежно-кредитная политика ЦБ и ключевая ставка — разберёмся в этой статье.

Цели и методы монетарной политики ЦБ

Центральный банк, осуществляя монетарную, или денежно-кредитную политику (ДКП), преследует основную цель —

поддержать ценовую стабильность. Это означает, что инфляция должна быть вблизи таргета — целевого

уровня. В

России его значение составляет 4%. Такая политика называется таргетированием инфляции.

Основной инструмент ДКП — управление уровнем ключевой ставки: Банк России увеличивает или снижает минимальный процент, под который он выдаёт кредиты коммерческим банкам. Именно об этом инструменте мы подробнее поговорим в этой статье.

Что такое ключевая ставка?

Ключевая ставка — минимальная оптовая цена, по которой коммерческие банки могут брать деньги у Центрального банка в долг. Населению и компаниям они предоставляют их по розничным ценам, которые можно сравнить с обычными процентными ставками по кредитам. Также ключевая ставка обозначает максимальный процент, под который ЦБ принимает на депозиты деньги коммерческих банков.

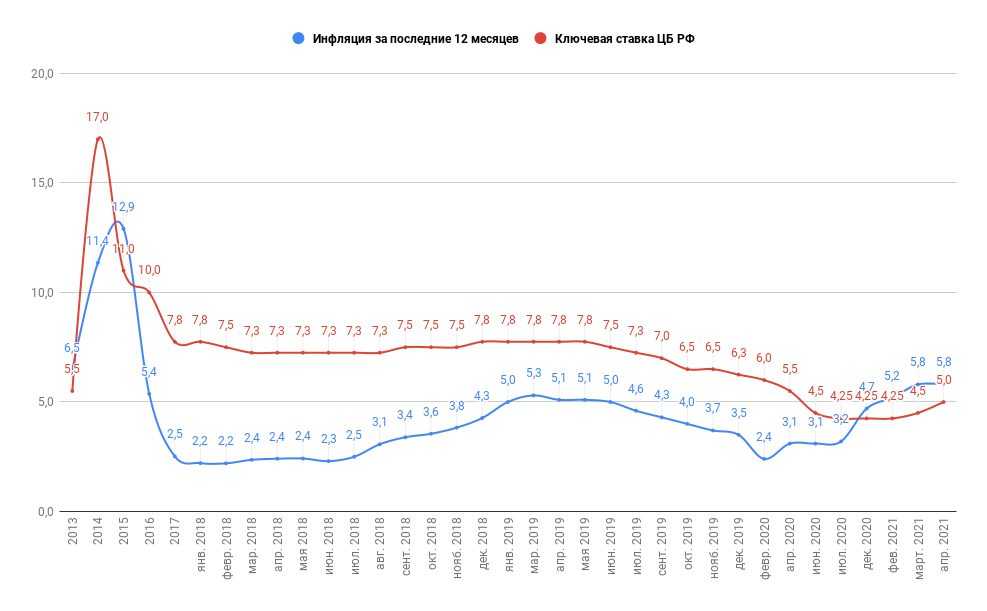

Как связаны инфляция и ключевая ставка?

Основная цель монетарной политики ЦБ РФ — поддержать ценовую стабильность, то есть

стабильно низкую инфляцию.

Если цены растут медленно и предсказуемо, то бизнес может строить инвестиционную стратегию и планировать производство. Люди откладывают средства и не боятся, что деньги обесценятся. Главное — предсказуемость, она обеспечивает стабильность и позволяет населению и компаниям строить долгосрочные планы. Это способствует экономическому росту страны.

На что влияют снижение и повышение ключевой ставки?

На что влияет снижение ставки:

кредиты становятся более привлекательными, так как процентная ставка по ним снижается

если есть незагруженные мощности, например, простаивающие заводы и фабрики, то растёт производство и экономика в целом, так как компании активнее берут кредитные средства и вкладывают их в свой бизнес

повышается инфляция

Нагляднее объяснить последствия снижения ключевой ставки поможет следующая схема:

ЦБ снижает ключевую ставку → снижаются ставки по банковским кредитам и депозитам, а значит деньги становятся дешевле → люди и компании охотнее берут кредиты → население и бизнес начинают больше тратить и инвестировать → растёт спрос на товары и услуги → инфляция увеличивается

На что влияет повышение ставки:

кредиты становятся менее привлекательными, так как процентная ставка по ним тоже увеличивается

бизнес замедляет инвестиции, а потребительский спрос падает

снижается инфляция

Также приведем схему для наглядности:

ЦБ повышает ключевую ставку → повышаются ставки по банковским кредитам и депозитам, а значит деньги становятся дороже → население и бизнес менее охотно берут кредиты → люди и компании меньше тратят и инвестируют, так как высокие ставки по депозитам мотивируют их сберегать → спрос на товары и услуги падает → цены перестают расти → замедляется инфляция

Когда цены на товары и услуги сильно увеличиваются, то Банк России повышает ставку, чтобы

стабилизировать

разогнавшуюся инфляцию.

Чем отличается ключевая ставка от ставки рефинансирования?

В юридических документах часто встречается термин «ставка рефинансирования». Её применяют для расчёта размеров пени и штрафов при несвоевременной уплате налогов и взносов. Ставка рефинансирования равна ключевой ставке ЦБ РФ.

Почему ЦБ не сделает ключевую ставку 1%, чтобы процентная ставка по кредитам тоже была низкой?

Может показаться, что низкая ставка — решение всех проблем. Население будет брать дешёвые кредиты и позволит себе больше покупок, а бизнес нарастит мощности и увеличит производство. В итоге уровень жизни в стране вырастет вместе с экономикой.

На практике всё не так просто.

Как и когда ЦБ решает изменить ключевую ставку?

Совет директоров Банка России принимает решение об изменении ключевой ставки 8 раз в год в соответствии с заранее утверждённым и опубликованным графиком.

Мегарегулятор прогнозирует, какими будут экономическая ситуация и годовая инфляция в стране. Если

намечается

отклонение от таргета, то ставку могут изменить. При этом решение ЦБ сопровождается сигналом

о возможных

дальнейших действиях в рамках ДКП. Банк России разъясняет причины и ожидаемые результаты своих

намерений: это

необходимо, чтобы управлять инфляционными ожиданиями.

Если

намечается

отклонение от таргета, то ставку могут изменить. При этом решение ЦБ сопровождается сигналом

о возможных

дальнейших действиях в рамках ДКП. Банк России разъясняет причины и ожидаемые результаты своих

намерений: это

необходимо, чтобы управлять инфляционными ожиданиями.

Пресс-конференция председателя Банка России Эльвиры Набиуллиной

Возможно ли гражданину РФ получить кредит по ключевой ставке у ЦБ?

ЦБ кредитует только коммерческие банки и не работает напрямую с населением. Поэтому Банк России часто называют «банком банков».

Почему процентные ставки по кредитам коммерческих банков выше, чем ключевая ставка ЦБ?

Коммерческий банк закладывает в стоимость кредита все свои издержки:

проценты по депозитам вкладчиков, чтобы привлечь деньги

зарплаты сотрудникам

аренду офисов и отделений

Также стоит учесть, что часть заёмщиков не вернут кредиты, что приведёт к неизбежным денежным потерям

банка. Чтобы компенсировать все эти расходы и заработать, коммерческие банки выдают кредиты под более высокий

процент,

чем ЦБ.

Чтобы компенсировать все эти расходы и заработать, коммерческие банки выдают кредиты под более высокий

процент,

чем ЦБ.

Иногда ставка по кредиту может быть ниже ключевой. Обычно она устанавливается для льготных программ, таких, как кредитование малого и среднего бизнеса или ипотека для молодой семьи. В таких случаях государство субсидирует ставку (недополученные проценты) из федерального бюджета.

Ключевая ставка в других странах

В международной практике вместо термина ключевая ставка используют базовая или учётная ставка — key rate.

В странах со стабильной и развитой экономикой она низкая и приближена к нулю. Например, в мае 2022 года в

Великобритании её значение составляло 1%, в США она находилась в диапазоне 0,75–1%, а в Швеции была равна 0,25%.

При этом есть страны, где учётная ставка вообще отрицательная, например, в Японии в 2022 году она составляла

-0,1%, а в Швейцарии -0,75%. Такая ставка нужна, чтобы стимулировать рост объёма производства и инфляции.

Ведь если инфляции нет,

то у потребителя

нет стимула отказываться от сбережения в пользу потребления, так как купить нужные товары можно потом,

потому

что цена останется прежней. В итоге повышается риск того, что платёжеспособный спрос окажется слишком

низким, а

экономика столкнётся с кризисом перепроизводства.

Такая ставка нужна, чтобы стимулировать рост объёма производства и инфляции.

Ведь если инфляции нет,

то у потребителя

нет стимула отказываться от сбережения в пользу потребления, так как купить нужные товары можно потом,

потому

что цена останется прежней. В итоге повышается риск того, что платёжеспособный спрос окажется слишком

низким, а

экономика столкнётся с кризисом перепроизводства.

Но даже в развитых странах ставка не всегда была околонулевой. В периоды нестабильности она изменяется так же, как в России. Во время нефтяного кризиса в 1980 году инфляция в Америке выросла до 14%, что вынудило Федеральную резервную систему (Центральный банк США) повысить ставку до 15%, а затем и до 20%. В итоге за 3 года инфляцию удалось опустить до 4%.

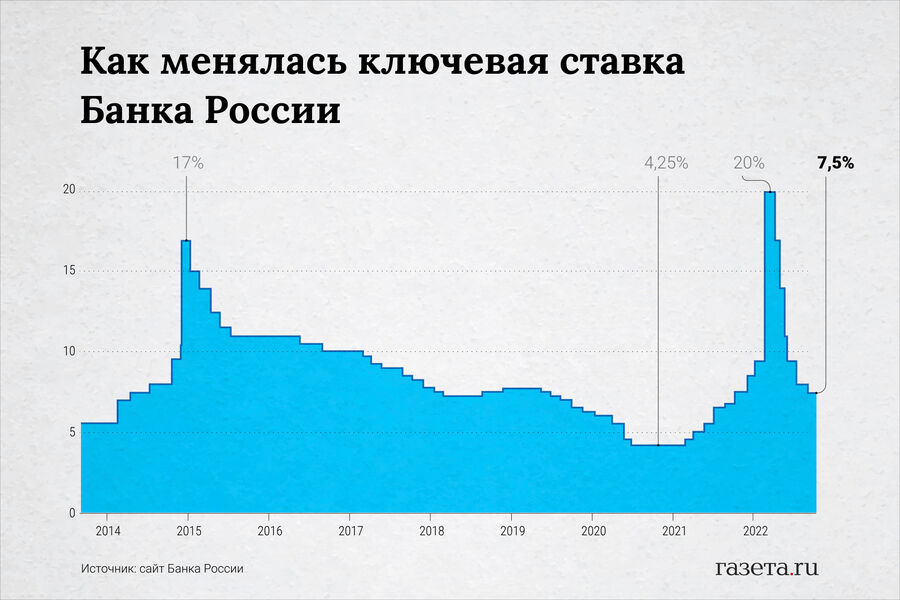

Почему Банк России повысил ключевую ставку до 20%?

28 февраля 2022 года ЦБ РФ поднял ключевую ставку с 9,5% до 20%. Такой резкий шаг стал

историческим рекордом,

последнее максимальное значение было зафиксировано в 2014 году, когда ставка поднялась до 17%.

Такой резкий шаг стал

историческим рекордом,

последнее максимальное значение было зафиксировано в 2014 году, когда ставка поднялась до 17%.

Решение повысить ключевую ставку до 20% было принято из-за падения рынков и введения санкций против РФ, включая заморозку активов Центрального банка. Высокая ключевая ставка позволяет защитить сбережения граждан, которые обесцениваются из-за снижения курса рубля и ускоряющейся инфляции. Однако после резкого повышения ставки ЦБ снизил её, так как риски для ценовой и финансовой стабильности страны перестали нарастать.

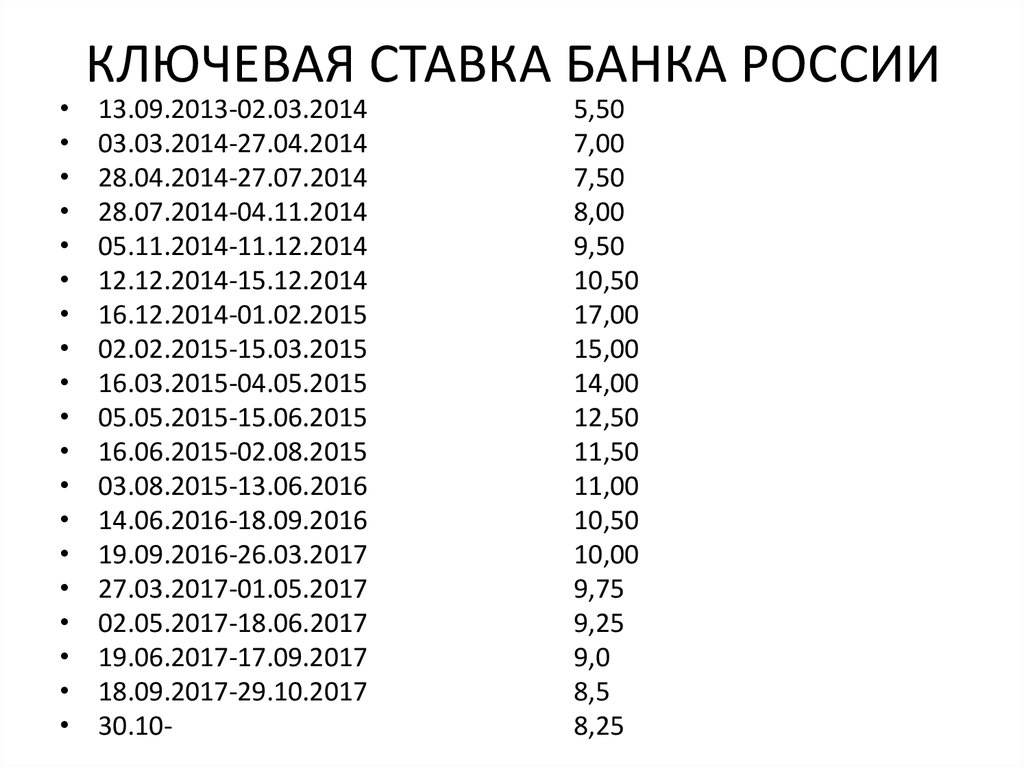

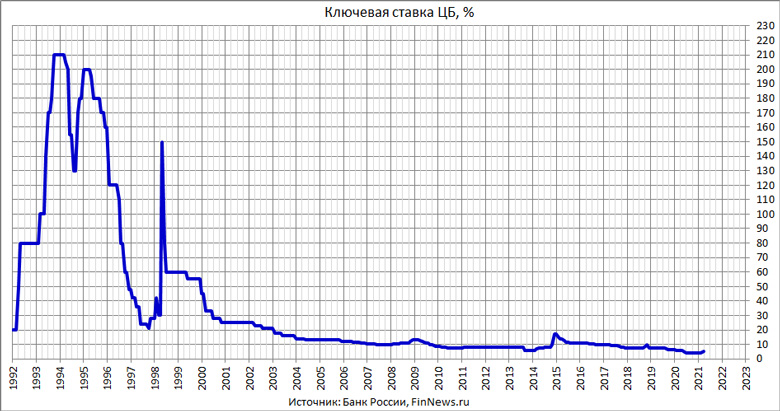

Значение ключевой ставки Банка России

«Центральный банк сохранил ставку рефинансирования на уровне 16% годовых» новости «Garant Bank (Savdogarbank)» ID#31693

«, «articleSection»:»Новости банков», «inLanguage»:»ru», «datePublished»: «10/06/2020», «dateModified»: «10/06/2020», «headline»: «Центральный банк сохранил ставку рефинансирования на уровне 16% годовых» }

Правление Центрального банка 26 января 2019 года приняло решение оставить ставку рефинансирования без изменений на уровне 16% годовых.

Данное решение основано на необходимости сохранения антиинфляционной денежно-кредитной политики, поддержания положительных реальных процентных ставок и снижения инфляционных ожиданий.

Инфляция и инфляционные ожидания. Годовая инфляция в декабре 2018 года составила 14,3%. Месячный прирост цен в декабре 2018 года составил 2,1% против 4,1% в соответствующем периоде предыдущего года.

Кроме того, во II–IV кварталах 2018 года наблюдалось снижение квартальной инфляции по сравнению с соответствующим периодом 2017 года.

Тем не менее, в IV квартале сохранялось высокое инфляционное давление, обусловленное влиянием факторов как со стороны спроса, так и затрат. В частности, такими факторами были динамика внутреннего спроса, повышение регулируемых цен и определенное влияние курсовой динамики.

Повышение ставки рефинансирования в сентябре 2018 года вкупе с усилением мер пруденциального надзора способствовало ужесточению как ценовых, так и неценовых условий кредитования, что, в итоге, позволило нормализовать темпы роста кредитования.

Сравнительно низкая сезонная волатильность цен на плодоовощную продукцию, благодаря улучшению инфраструктуры их хранения, и правительственные меры по насыщению рынков базовыми продуктами питания позволили предотвратить чрезмерное ускорение продовольственной инфляции.

Масштаб вторичных эффектов от ноябрьского повышения регулируемых цен на энергоресурсы в 2018 году оказался намного меньше прогнозируемого, что может привести к отложенному усилению инфляции в 2019 году через увеличение производственных затрат.

Также практически не произошла предварительная подстройка цен к изменению налоговой системы с января 2019 года (в особенности, к расширению базы НДС), что преимущественно объясняется сохранением у бизнеса неопределенности касательно влияния изменений в налоговой сфере на их финансовую деятельность и уровень производственных затрат.

В результате, годовая инфляция (14,3%) сложилась на более низком уровне по сравнению с сентябрьским прогнозом (16–17%).

В октябре-ноябре 2018 года краткосрочные и среднесрочные инфляционные ожидания населения и бизнеса росли на фоне повышения регулируемых цен. В декабре краткосрочные ожидания снизились, так как респонденты предполагали, что после новогоднего периода на рынках будет относительно низкий спрос.

В декабре краткосрочные ожидания снизились, так как респонденты предполагали, что после новогоднего периода на рынках будет относительно низкий спрос.

Среднесрочные инфляционные ожидания также несколько снизились, но сохранились на высоком уровне, отражая проинфляционное влияние ноябрьского удорожания энергоресурсов.

Внутренние и внешние условия экономической активности. Согласно предварительным данным реальный темп роста экономики по итогам 2018 года составил 5,1%.

В целом, в течение IV квартала сохранялись благоприятные внутренние условия для инвестиционной, производственной и потребительской активности.

Хотя в данном периоде темпы роста кредитования замедлились, они по-прежнему превышали потенциал экономики по освоению кредитных средств.

Такая динамика кредитования наряду с продолжением политики корректировки относительного уровня заработных плат и увеличением государственных расходов стимулировала совокупный внутренний спрос.

В IV квартале 2018 года факторы совокупного предложения, связанные с производственной деятельностью, не подвергались воздействию шоков. В то же время, потенциал экономики был недостаточен для полного удовлетворения расширяющегося спроса, определённая часть которого покрывалась за счёт импорта.

В то же время, потенциал экономики был недостаточен для полного удовлетворения расширяющегося спроса, определённая часть которого покрывалась за счёт импорта.

Такая ситуация указывает на необходимость сбалансирования совокупного спроса мерами денежно-кредитной и бюджетной политики в целях предотвращения ухудшения состояния платёжного баланса и чрезмерного инфляционного и девальвационного давления в экономике.

Это также подтверждает, что монетарные и фискальные меры обладают ограниченным влиянием на стимулирование экономического роста на текущем этапе развития экономики.

При сложившейся структуре экономики её устойчивый рост и повышение конкурентоспособности должны опираться на модель роста, основанной на повышении производительности факторов производства. В свою очередь, рост производительности зависит от развития инфраструктуры и структурных реформ в отдельных секторах экономики.

Внешнеэкономические условия в IV квартале характеризовались относительной стабильностью и не оказывали существенного давления на внутреннюю экономическую ситуацию. Слабая волатильность обменного курса позволила смягчить негативный эффект переноса ухудшения внешних условий в предыдущих кварталах 2018 года. При этом по итогам IV квартала средний реальный эффективный курс сума ослабел на 2,2% по сравнению с августом (когда было отмечено сильное ослабление национальных валют основных торговых партнеров).

Слабая волатильность обменного курса позволила смягчить негативный эффект переноса ухудшения внешних условий в предыдущих кварталах 2018 года. При этом по итогам IV квартала средний реальный эффективный курс сума ослабел на 2,2% по сравнению с августом (когда было отмечено сильное ослабление национальных валют основных торговых партнеров).

Денежно-кредитные условия. В течение IV квартала процентные ставки на денежном рынке, а также по депозитным и кредитным операциям корректировались вслед за принятым решением по повышению ставки рефинансирования в конце сентября 2018 года.

Средневзвешенная процентная ставка по межбанковским депозитам в декабре 2018 года выросла на 2,9 п.п. по сравнению с III кварталом и составила 14,2%.

Внедрение новых инструментов по абсорбированию ликвидности и выпуск государственных ценных бумаг в обращение обеспечили операционную поддержку мер по ужесточению денежно-кредитной политики.

Темпы роста кредитования в IV квартале замедлились по сравнению с предыдущими кварталами.

После замедления в августе и сокращения в сентябре 2018 года динамика объёма срочных депозитов возобновила рост.

Положительные реальные ставки и относительно высокий уровень доходности сумовых депозитов вкупе с переходом к новому механизму формирования обязательных резервов отразились на уменьшении доли депозитов в иностранной валюте с 36 до 30% или на 6 п.п. в общем объёме депозитов.

Центральный банк продолжит отслеживать фактические

и ожидаемые изменения денежно-кредитных условий под воздействием различных факторов и будет реагировать с учётом складывающихся инфляционных рисков.

Прогнозы и основные риски. Центральный банк сохранил базовый прогноз инфляции на 2019 год на уровне 13,5–15,5%. По прогнозам, после достижения пика в феврале-марте годовая инфляция будет замедляться, однако запланированное повышение тарифов на электроэнергию и природный газ в июне окажет сдерживающее влияние на её снижение.

Основные риски ускорения инфляции в 2019 году связаны с сохранением высоких инфляционных ожиданий, возможным ростом цен на отдельные категории товаров и услуг вследствие внедрения нового механизма оплаты НДС, а также расширением масштаба вторичных эффектов от повышения цен на энергоресурсы.

Сохранение текущего курса денежно-кредитной политики, эффективное внедрение нового механизма предоставления льгот по кредитам, удержание расходов и дефицита бюджета в рамках утвержденных параметров, а также успешная реализация налоговой реформы будут способствовать замедлению инфляционных процессов. При полноценной реализации данных условий Центральный банк допускает пересмотр прогноза инфляции по итогам первого полугодия 2019 года.

Очередное заседание Правления Центрального банка по рассмотрению ставки рефинансирования запланировано на 20 апреля 2019 года.

Основные операции рефинансирования ЕЦБ Процентная ставка

| Дата | Значение |

|---|---|

| 02 февраля 2023 г. | 3,00% |

15 декабря 2022 г. | 2,50% |

| 27 октября 2022 г. | 2,00% |

| 08 сентября 2022 г. | 1,25% |

| 21 июля 2022 г. | 0,50% |

| 09 июня 2022 г. | 0,00% |

14 апреля 2022 г. | 0,00% |

| 10 марта 2022 г. | 0,00% |

| 03 февраля 2022 г. | 0,00% |

| 16 декабря 2021 г. | 0,00% |

| 28 октября 2021 г. | 0,00% |

10 сентября 2021 г. | 0,00% |

| 22 июля 2021 г. | 0,00% |

| 10 июня 2021 г. | 0,00% |

| 22 апреля 2021 г. | 0,00% |

| 11 марта 2021 г. | 0,00% |

21 января 2021 г. | 0,00% |

| 10 декабря 2020 г. | 0,00% |

| 29 октября 2020 г. | 0,00% |

| 10 сентября 2020 г. | 0,00% |

| 16 июля 2020 г. | 0,00% |

04 июня 2020 г. | 0,00% |

| 30 апреля 2020 г. | 0,00% |

| 12 марта 2020 г. | 0,00% |

| 23 января 2020 г. | 0,00% |

| Дата | Значение |

|---|---|

12 декабря 2019 г. | 0,00% |

| 24 октября 2019 г. | 0,00% |

| 12 сентября 2019 г. | 0,00% |

| 25 июля 2019 г. | 0,00% |

| 06 июня 2019 г. | 0,00% |

10 апреля 2019 г. | 0,00% |

| 07 марта 2019 г. | 0,00% |

| 24 января 2019 г. | 0,00% |

| 13 декабря 2018 г. | 0,00% |

| 25 октября 2018 г. | 0,00% |

13 сентября 2018 г. | 0,00% |

| 26 июля 2018 г. | 0,00% |

| 14 июня 2018 г. | 0,00% |

| 26 апреля 2018 г. | 0,00% |

| 08 марта 2018 г. | 0,00% |

25 января 2018 г. | 0,00% |

| 14 декабря 2017 г. | 0,00% |

| 26 октября 2017 г. | 0,00% |

| 07 сентября 2017 г. | 0,00% |

| 20 июля 2017 г. | 0,00% |

08 июня 2017 г. | 0,00% |

| 27 апреля 2017 г. | 0,00% |

| 9 марта, 2017 | 0,00% |

| 19 января 2017 г. | 0,00% |

| 08 декабря 2016 г. | 0,00% |

Европейский центральный банк сохраняет процентные ставки на прежнем уровне и подтверждает ультрамягкую денежно-кредитную политику

- Европейский центральный банк (ЕЦБ) оставил процентные ставки без изменений в четверг.

- Внимание инвесторов обратится к президенту ЕЦБ Марио Драги, чтобы узнать, что он думает о недавних противоречивых экономических данных и продолжит ли центральный банк свои сверхлегкие меры денежно-кредитного стимулирования после сентября.

- Сроки, когда ЕЦБ завершит свою программу стимулирования, имеют решающее значение, поскольку они дают инвесторам важную подсказку о том, когда центральный банк может затем попытаться повысить базовые процентные ставки.

смотреть сейчас

Европейский центральный банк (ЕЦБ) в четверг оставил процентные ставки без изменений на фоне признаков того, что перспективы роста еврозоны могут быть смягчены.

Процентная ставка ЕЦБ по его основным операциям рефинансирования и процентные ставки по маржинальной кредитной линии и депозитной линии останутся без изменений на уровне 0, 0,25 и -0,40 процента соответственно.

Выступая из Франкфурта, президент ЕЦБ Марио Драги сказал, что «базовая сила» экономики еврозоны продолжает поддерживать доверие банка, несмотря на признаки «умеренности» в последние недели.

Он добавил, что «достаточная степень денежного стимулирования» остается необходимой в ближайшие месяцы.

Многие ожидали, что президент ЕЦБ будет вести себя осторожно и стараться избегать каких-либо явных подсказок о том, когда банк завершит свою программу стимулирования, в рамках которой он покупает 30 миллиардов евро (37 миллиардов долларов) облигаций в месяц. Вместо этого аналитики говорят, что ЕЦБ, скорее всего, отложит принятие окончательного решения по своим параметрам стимулирования до лета.

смотреть сейчас

«Совет управляющих ожидает, что ключевые процентные ставки ЕЦБ останутся на своих нынешних уровнях в течение длительного периода времени и далеко за пределами горизонта чистых покупок активов», — говорится в заявлении ЕЦБ, повторяющем его долгосрочное руководство по процентным ставкам.

Сроки, когда ЕЦБ завершит свою программу стимулирования, имеют решающее значение, поскольку они дают инвесторам важную подсказку о том, когда центральный банк может попытаться повысить базовые процентные ставки.

Прошлый год был самым сильным за десятилетие для экономического роста в еврозоне, но недавний спад настроений инвесторов с начала 2018 года может поставить под угрозу прогноз ЕЦБ по инфляции.

Уверенность деловых кругов в блоке из 19 стран уже пошатнулась, особенно в ориентированной на экспорт Германии. В крупнейшей экономике Европы настроения деловых кругов упали до самого низкого уровня почти за год в апреле, в то время как настроения в Италии и Франции также ухудшились.

Между тем, перспектива полномасштабной торговой войны также может быстро подорвать рост в регионе — потенциальный риск, на который в прошлом месяце указали политики в центральном банке Европы.

смотреть сейчас

Серьезную озабоченность ЕЦБ вызывает то, что националистическая риторика США может снизить стоимость доллара, несмотря на то, что Федеральная резервная система готовится несколько раз повысить процентные ставки в 2018 году. Это, в свою очередь, может иметь последствия.