Что такое ставка рефинансирования (ключевая ставка) Центрального Банка (ЦБ РФ) и для чего она нужна + актуальная ключевая ставка на сегодня

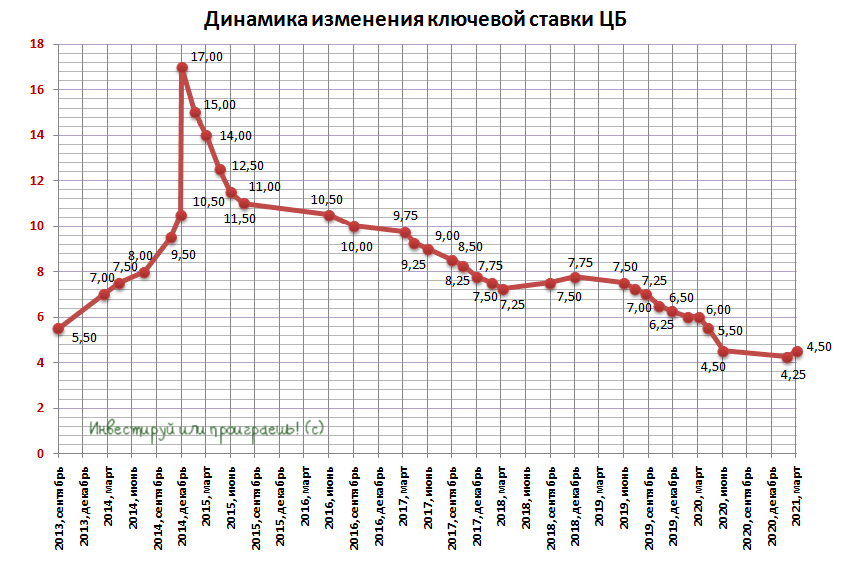

Актуальная на сегодня ставка рефинансирования (ключевая ставка) Центрального банка РФ — 6,25% (действует с 16 декабря 2019 года по 7 февраля 2020 г. (дата ориентировочная))

Ставка рефинансирования – это по-другому денежное снабжение Центральным Банком России других банков. ЦБ России дает деньги в кредит коммерческим банкам и прочим финансовым организациям, а те в свою очередь дают кредиты как обычным гражданам (физическим лицам), так и различным компаниям и организациям (юридическим лицам).

На практике это выглядит следующим образом: коммерческий банк может взять у ЦБ – предположим, один миллион долларов. Через год он обязан вернуть центральному банку общую сумму в миллион американских денег + проценты, которые набежали за это время по той самой ставке рефинансирования. За этот год коммерческий банк дает деньги в долг населению и организациям под бо́льший процент, чем ставка рефинансирования – и получает прибыль. Население получает кредиты, Центральный банк тоже в убытке не остается – вроде все довольны.

Население получает кредиты, Центральный банк тоже в убытке не остается – вроде все довольны.

В цифрах это может выглядеть следующим образом: допустим, ставка рефинансирования составляет 10% (точный размер ставки на сегодняшний день вы можете узнать в конце статьи). Банк берет в долг энную сумму денег у центрального банка России под 10% годовых, а потом выдает эти деньги обычным гражданам, например, под 18% годовых. Полученную разницу банкиры кладут себе карман.

Почему государственный Центральный банк не дает в долг людям напрямую?

ЦБ работает только с крупными суммами, там не миллионы, а десятки и сотни миллионов долларов крутятся. Говоря попросту – «не царское это дело, каждой старушке кредиты выдавать».

Получается что банки выступают посредниками, но это даже нам на пользу, так как банковские организации имеют разветвленную структуру с сотнями офисов и банкоматов по всей стране, что позволяет рядовым гражданам найти ближайшее к своему дому отделение и получить необходимые финансовые услуги.

Может ли коммерческий банк получить у ЦБ денег побольше и подешевле, а свои кредиты раздавать подороже?

Грубо говоря – да, может. Но совсем большую разницу коммерческие банки устанавливать не могут – конкуренция, однако!

Будешь «драть три шкуры» — клиенты в другой банк убегут. И останешься с государственной суммой денег, а их ведь возвращать надо!

Поэтому, как правило, ставки кредитования в различных кредитных учреждениях различаются не сильно.

Правда здесь есть и исключения из правил. Речь идет о кредитных организациях, которые занимаются потребительским кредитованием в крупных магазинах, а также кредитованием с помощью карт, рассылаемых по почте. Примеры таких организаций: Банк Хоум кредит, Русский стандарт, ОТП банк, Альфа банк, Ренессанс Кредит и другие. Процентные ставки в таких случаях могут достигать 30-70%. Это достигается за счет психологических аспектов поведения людей, а также низким уровнем финансовой грамотности.

Откуда берется конкретное значение ставки рефинансирования?

Ставка рефинансирования определяется исходя из текущей экономической ситуации в стране и уровня инфляции. Если уровень инфляции повышается, то центробанк повышает ставку рефинансирования. Если уровень инфляции понижается, то Центробанк понижает ставку рефинансирования.

Если уровень инфляции повышается, то центробанк повышает ставку рефинансирования. Если уровень инфляции понижается, то Центробанк понижает ставку рефинансирования.

Выглядит обычно это следующим образом: когда ставка рефинансирования низкая, то кредиты становятся доступными. Процентная ставка по кредитам падает и люди охотно берут их. Еще бы, ведь переплачивать придется немного, тогда взять деньги в долг выгодно. Можно купить массу всего и потихоньку расплачиваться.

Предприятиям еще лучше. Чем больше денег они привлекают в свой бизнес и чем эти деньги дешевле, тем больше товаров они смогут произвести и большую выручку получить.

В итоге, когда денег у людей на руках много, то покупок становится больше, в следствие чего товары обычно начинают дорожать. Люди начинают сметать все с прилавков. Товаров на всех начинает не хватать и продавцы начинают поднимать на них цены. Вместе с этим начинает расти инфляция.

Напомню, инфляция – это процесс обесценивания денег, когда в разные периоды времени, на одну и ту же сумму денег, вы можете купить разное количество одного и того же товара.

Высокий уровень инфляции отражается на благосостоянии людей. Чем выше инфляция, тем ниже уровень благосостояния людей и тем более они не довольны. А это уже угроза для правительства страны, так как недовольный народ может восстать и выбрать себе других правителей.

Поэтому, ставка рефинансирования выступает неким инструментом для влияния на уровень инфляции в стране. Для снижения инфляции ставку рефинансирования поднимают. От чего кредиты становятся дороже. Людям становится невыгодно и дорого их брать, что в итоге отражается на покупательской способности.

Денег у людей становится меньше и люди начинают меньше тратить. Заработанные средства идут только на самое необходимое. Приходится отказываться от деликатесов и новомодных гаджетов. Из-за этого продажи в магазинах падают и продавцы начинают снижать цены на товары. Все это приводит к снижению инфляции.

Ставка рефинансирования и налогообложение

Стоить отметить, что помимо перечисленных выше случаев – ставка рефинансирования применяется и в налогообложении.

- В частности налогом облагаются доходы по банковским депозитам, которые превышают ставку рефинансирования + 5 процентных пункта. Например, если вы открыли депозит под 15 процентов годовых, при этом ставка рефинансирования составила 10%.Тогда для расчета мы к 10 прибавляем 5 и получаем те же 15%. То есть налог с дохода по депозиту взиматься не будет.Но если вы затем оформили новый вклад под 16% годовых при той же ставке рефинансирования, то тогда вам придется заплатить налог в 35% с 1% процента дохода полученного по депозиту.

- Также ставка рефинансирования помогает определить сумму компенсации, которую работодатель обязан заплатить работнику в случае задержки заработной платы, отпускных или денег, причитающихся при увольнении.По законодательству работодатель обязан возместить причитающуюся сумму + денежную компенсацию в размере не ниже 1/300 установленной ставки рефинансирования за каждый просроченный день.

- Ну и наконец, ставка рефинансирования применяется для определения пени для лиц, имеющих задолженность по налогам и различным сборам.

Для этого используют следующую формулу:

Для этого используют следующую формулу:

Для этого используют следующую формулу:

Для этого используют следующую формулу:Изменение ставки рефинансирования с 1992 года по сегодняшний день:

ДАТА | % |

| с 16.12.2019 г. по настоящий момент | 6.25 |

| с 28.10.2019 г. по 15.12.2019 года | 6.50 |

| с 09.09.2019 г. по 27.10.2019 года | 7.00 |

| с 29.07.2019 г. по 08.09.2019 года | 7.25 |

| с 17.06.2019 г. по 28.07.2019 года | 7.50 |

| с 17.12.2018 г. по по 16.06.2019 года | 7.75 |

| с 17.09.2018 г. по 16.12.2018 года | 7. 50 50 |

| с 27.04.2018 г. — по 16.09.2018 года | 7.25 |

| с 23.03.2018 г. — по 26.04.2018 года | 7.25 |

| с 12.02.2018 г. — по 22.03.2018 года | 7.50 |

| с 18.12.2017 г. — по 11.02.2018 года | 7.75 |

| с 30.10.2017 г. — по 17.12.2017 года | 8.50 |

| с 18.09.2017 г. — по 29.10.2017 года | 8.50 |

| с 19.06.2017 г. — по 17.09.2017 года | 9.00 |

| с 02.05.2017 г. — по 18.06.2017 года | 9.25 |

| с 27.03.2017 г. — по 01.05.2017 года | 9.75 |

| с 19.09.2016 г. — по 26.03.2017 года | 10 |

с 14.06.2016 г. — по 18. 09.2016 г. 09.2016 г. | 10.50 |

| 01.01.2016 г. – 13.06.2016 г. | 11 |

| 14.09.2012 г. — 31.12.2015 г. | 8.25 |

| 26.12.2011 г. — 13.09.2012 г. | 8 |

| 03.05.2011 г. – 25.12.2011 г. | 8.25 |

| 28.02.2011 г. – 02.05.2011 г. | 8 |

| 01.06.2010 г. – 27.02.2011 г. | 7.75 |

| 30.04.2010 г. – 31.05.2011 г. | 8 |

| 29.03.2010 г. – 29.04.2010 г. | 8.25 |

| 24.02.2010 г. – 28.03.2010 г. | 8.5 |

| 28.12.2009 г. – 23.02.2010 г. | 8.75 |

| 25.11.2009 г. – 27.12.2009 г. | 9 |

30. 10.2009 г. – 24.11.2009 г. 10.2009 г. – 24.11.2009 г. | 9.5 |

| 30.09.2009 г. – 29.10.2009 г. | 10 |

| 15.09.2009 г. – 29.09.2009 г. | 10.5 |

| 10.08.2009 г. – 14.09.2009 г. | 10.75 |

| 13.07.2009 г. – 9.08.2009 г. | 11 |

| 05.06.2009 г. – 12.07.2009 г. | 11.5 |

| 14.05.2009 г. – 04.06.2009 г. | 12 |

| 24.04.2009 г. – 13.05.2009 г. | 12.5 |

| 01.12.2008 г. – 23.04.2009 г. | 13 |

| 12.11.2008 г. – 30.11.2008 г. | 12 |

| 14.07.2008 г. – 11.11.2008 г. | 11 |

| 10.06.2008 г. – 13.07.2008 г. | 10. 75 75 |

| 29.04.2008 г. – 09.06.2008 г. | 10.5 |

| 04.02.2008 г. – 28.04.2008 г. | 10.25 |

| 19.06.2007 г. – 03.02.2008 г. | 10 |

| 29.01.2007 г. – 18.06.2007 г. | 10.5 |

| 23.10.2006 г. – 28.01.2007 г. | 11 |

| 26.06.2006 г. – 22.10.2006 г. | 11.5 |

| 26.12.2005 г. – 25.06.2005 г. | 12 |

| 15.06.2004 г. – 25.12.2005 г. | 13 |

| 15.01.2004 г. – 14.06.2004 г. | 14 |

| 21.06.2003 г. – 14.01.2004 г. | 16 |

| 17.02.2003 г. – 20.06.2003 г. | 18 |

07.08.2002 г. – 16.02.2003 г. – 16.02.2003 г. | |

| 09.04.2002 г. – 06.08.2002 г. | 23 |

| 04.11.2000 г. – 08.04.2002 г. | 25 |

| 10.07.2000 г. – 03.11.2000 г. | 28 |

| 21.03.2000 г. – 09.07.2000 г. | 33 |

| 07.03.2000 г. – 20.03.2000 г. | 38 |

| 24.01.2000 г. – 06.03.2000 г. | 45 |

| 10.06.1999 г. – 23.01.2000 г. | 55 |

| 24.07.1998 г. – 09.06.1999 г. | 60 |

| 29.06.1998 г. – 23.07.1998 г. | 80 |

| 05.06.1998 г. – 28.06.1998 г. | 60 |

| 27.05.1998 г. – 04.06.1998 г. | 150 |

19. 05.1998 г. – 26.05.1998 г. 05.1998 г. – 26.05.1998 г. | 50 |

| 16.03.1998 г. – 18.05.1998 г. | 30 |

| 02.03.1998 г. – 15.03.1998 г. | 36 |

| 17.02.1998 г. – 01.03.1998 г. | 39 |

| 02.02.1998 г. – 16.02.1998 г. | 42 |

| 11.11.1997 г. – 01.02.1998 г. | 28 |

| 06.10.1997 г. – 10.11.1997 г. | 21 |

| 16.06.1997 г. – 05.10.1997 г. | 24 |

| 28.04.1997 г. – 15.06.1997 г. | 36 |

| 10.02.1997 г. – 27.04.1997 г. | 42 |

| 02.12.1996 г. – 09.02.1997 г. | |

| 21.10.1996 г. – 01.12.1996 г. | 60 |

19. 08.1996 г. – 20.10.1996 г. 08.1996 г. – 20.10.1996 г. | 80 |

| 24.07.1996 г. – 18.08.1996 г. | 110 |

| 10.02.1996 г. – 23.07.1996 г. | 120 |

| 01.12.1995 г. – 09.02.1996 г. | 160 |

| 24.10.1995 г. – 30.11.1995 г. | 170 |

| 19.06.1996 г. – 23.10.1995 г. | 180 |

| 16.05.1995 г. – 18.06.1995 г. | 195 |

| 06.01.1995 г. – 15.05.1995 г. | 200 |

| 17.11.1994 г. – 05.01.1995 г. | 180 |

| 12.10.1994 г. – 16.11.1994 г. | 170 |

| 23.08.1994 г. – 11.10.1994 г. | 130 |

| 01.08.1994 г. – 22.08.1994 г. | 150 |

30. 06.1994 г. – 31.07.1994 г. 06.1994 г. – 31.07.1994 г. | 155 |

| 22.06.1994 г. – 29.06.1994 г. | 170 |

| 02.06.1994 г. – 21.06.1994 г. | 185 |

| 17.05.1994 г. – 01.06.1994 г. | 200 |

| 29.04.1994 г. – 16.05.1994 г. | 205 |

| 15.10.1993 г. – 28.04.1994 г. | 210 |

| 23.091993 г. – 14.10.1993 г. | |

| 15.07.1993 г. – 22.09.1993 г. | 170 |

| 29.06.1993 г. – 14.07.1993 г. | 140 |

| 22.06.1993 г. – 28.06.1993 г. | 120 |

| 02.06.1993 г. – 21.06.1993 г. | 110 |

| 30.03.1993 г. – 01.06.1993 г. | 100 |

23. 05.1992 г. – 29.03.1993 г. 05.1992 г. – 29.03.1993 г. | 80 |

| 10.04.1992 г. – 22.05.1992 г. | 50 |

| 01.01.1992 г. – 09.04.1992 г. | 20 |

Заключение

Надеемся, что наша статья помогла ответить вам на вопрос: Что такое ставка рефинансирования ЦБ РФ и для чего она нужна. А если у вас остались вопросы, то вы можете задать их ниже в комментариях.

ЦБ вновь снизит ключевую ставку 22 июля. Что это значит

22 июля ЦБ снизит ключевую ставку до значений 8,5% — 9% годовых. Такой прогноз «Газете.Ru» дали экономисты и финансисты. По их словам, после этого ставки по вкладам и кредитам упадут до 7-7,5% и 14-15% соответственно. На рубль решение ЦБ не повлияет. Регулятор продолжит цикл уменьшения ключевой ставки в 2022 году. К декабрю она может составить 7,5-8%.Какой будет ставка

На заседании совета директоров 22 июля ЦБ снизит ключевую ставку с 9,5% до 8,5% — 9% годовых. То есть на 0,5, 0,75 или 1 процентный пункт (п.п.). Такой прогноз «Газете.Ru» дали в финансовом холдинге «БКС Мир инвестиций». В рейтинговом агентстве «Эксперт РА» подтвердили, что наиболее вероятным является диапазон ставки в 8,5—8,75% годовых. В банке «Русский стандарт» назвали уровень в 8,5—9%. В брокерском подразделении банка «ВТБ» — «ВТБ Мои инвестиции», Абсолют-банке и НИУ ВШЭ — считают, что ЦБ снизит ставку до 9%. Представители Национального рейтингового агентства и «Уральского банка реконструкции и развития» (УБРиР) уверены, что показатель опустится до 8,5% годовых.

То есть на 0,5, 0,75 или 1 процентный пункт (п.п.). Такой прогноз «Газете.Ru» дали в финансовом холдинге «БКС Мир инвестиций». В рейтинговом агентстве «Эксперт РА» подтвердили, что наиболее вероятным является диапазон ставки в 8,5—8,75% годовых. В банке «Русский стандарт» назвали уровень в 8,5—9%. В брокерском подразделении банка «ВТБ» — «ВТБ Мои инвестиции», Абсолют-банке и НИУ ВШЭ — считают, что ЦБ снизит ставку до 9%. Представители Национального рейтингового агентства и «Уральского банка реконструкции и развития» (УБРиР) уверены, что показатель опустится до 8,5% годовых.

«Сохраняется тенденция по замедлению роста цен с локальным переходом в фазу дефляции – снижение цен. Поэтому ЦБ точно снизит ставку 22 июля. Вопрос лишь в шаге.

Как минимум ожидается уменьшение показателя с 9,5% до 9%. Можно ожидать 8,5%. Однако не исключено, что регулятор изменит размер шага, кратного 0,5 п.п. И опустит ставку на компромиссное значение 8,75% годовых. Кривая доходностей облигаций федерального займа сейчас как раз почти полностью находится чуть ниже этого уровня», — отметил начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин.

Росстат в июне зафиксировал снижение цен на 0,35%. Это максимальное падение в месячном выражении с августа 2017 года. В годовом выражении инфляция в июне замедлилась до 15,9% с 17,1% в мае. Как уточнили в Минэкономразвития, основными факторами дефляции в июне стали укрепление рубля и невысокая потребительская активность. Впрочем, в ЦБ отметили, что это замедление роста цен нельзя считать дефляцией. С 4 по 10 июля цены выросли на 0,23%, следует из статистики Росстата.

«Основную роль в снижении цен сейчас играют сегмент плодоовощей и часть непродовольственных товаров. Также сохраняются проинфляционные риски, которые могут проявиться осенью по мере восстановления спроса, ослабления сезонных факторов и вероятного движения курса рубля к более слабым уровням», — заключил главный экономист «ВТБ Мои Инвестиции» Григорий Жирнов.

Он уточнил, что на вероятность более сдержанного решения регулятора указывают и заявления представителей ЦБ о возврате ключевой ставки к нормальному уровню в течение около двух лет.

«Спад экономики в этом году может оказаться менее выраженным. Падение ВВП РФ вряд ли превысит 5-6% по итогам 2022 года. Это также аргумент в пользу более консервативного решения. Наконец, инфляционные ожидания населения увеличились до 12,4%. Этот фактор также говорит о том, что ЦБ, скорее всего, выберет меньший шаг изменения ставки», — предположил Жирнов.

В 2021 году ЦБ повышал ставку восемь раз подряд. Цикл увеличения ключевой ставки ЦБ начался в марте 2021 года с уровня в 4,25% годовых. 11 февраля 2022 года регулятор поднял показатель на 1 п.п., до 9,5%, что стало максимумом с весны 2017 года. Затем регулятор увеличил ее сразу до 20% на фоне санкций. 18 марта ставка была сохранена на уровне 20% годовых. 10 апреля ЦБ снизил ставку до 17% годовых, 29 апреля – до 14%. 26 мая ключевая ставка была уменьшена до 11% годовых. 14 июня — возвращена на уровень 11 февраля в 9,5%.

Что будет со вкладами, кредитами и рублем

Ставки по потребительским кредитам могут снизиться на 1-2 п. п., а по депозитам на 0,75 п.п.-1 п.п. после уменьшения ключевой ставки. Такой прогноз дал операционный директор казначейства УБРиР Владимир Зотов. То есть – до 14-15% и до 7—7,75% годовых соответственно.

п., а по депозитам на 0,75 п.п.-1 п.п. после уменьшения ключевой ставки. Такой прогноз дал операционный директор казначейства УБРиР Владимир Зотов. То есть – до 14-15% и до 7—7,75% годовых соответственно.

«Реакция по депозитам будет более быстрой, чем по кредитам. Например, ставки по вкладам могут снизиться в течение первой недели после решения Банка России, а по займам — на второй-третьей неделе», — уточнил Зотов.

По мнению эксперта, решение ЦБ о ставке никак не повлияет на курс рубля к доллару и евро.

«Например, на курс рубль/доллар сейчас больше влияют другие факторы. Это — скорость восстановления импорта и возможные интервенции Минфина. Скорее всего, рубль будет продолжать укрепляться: избыток валюты на рынке от экспорта никуда не пропал, а восстановление импорта возможно только к концу года», — считает Зотов.

Какой будет ставка в конце года

Впрочем, ЦБ продолжит снижать ключевую ставку в 2022 году, уверен Василий Карпунин. По его прогнозам, к декабрю показатель опустится до 7,5—8% годовых. Аналогичные цифры назвали Владимир Зотов и директор департамента операций на финансовых рынках банка «Русский Стандарт» Максим Тимошенко. По словам Тимошенко, такому уровню ставки будут способствовать снижение темпов инфляции на фоне просадки экономики и потребительского спроса.

Аналогичные цифры назвали Владимир Зотов и директор департамента операций на финансовых рынках банка «Русский Стандарт» Максим Тимошенко. По словам Тимошенко, такому уровню ставки будут способствовать снижение темпов инфляции на фоне просадки экономики и потребительского спроса.

«При отсутствии дополнительных шоков ключевая ставка в конце года составит 7,5-8% годовых», — согласился главный экономист «Эксперт РА» Антон Табах.

По мнению Жирнова, ЦБ снизит ставку до 8—8,5% к декабрю и до 7—7,5% в 2023 году.

Решения по денежно-кредитной политике

- ПРЕСС-РЕЛИЗ

15 июня 2023

Инфляция снижается, но прогнозируется, что она останется слишком высокой в течение слишком долгого времени. Совет управляющих полон решимости обеспечить своевременный возврат инфляции к своему среднесрочному целевому уровню в 2%. Поэтому сегодня он решил поднять три ключевые процентные ставки ЕЦБ на 25 базисных пунктов.

Сегодняшнее повышение ставки отражает обновленную оценку Советом управляющих перспектив инфляции, динамики базовой инфляции и силы передачи денежно-кредитной политики. Согласно июньским макроэкономическим прогнозам, сотрудники Евросистемы ожидают, что общая инфляция составит в среднем 5,4% в 2023 г., 3,0% в 2024 г. и 2,2% в 2025 г. Показатели основного ценового давления остаются сильными, хотя некоторые демонстрируют предварительные признаки смягчения. Персонал пересмотрел свои прогнозы инфляции без учета энергии и продуктов питания, особенно на этот и следующий год, в связи с прошлыми неожиданностями в сторону повышения и последствиями устойчивого рынка труда для скорости дезинфляции. Теперь они видят, что в 2023 году он достигнет 5,1%, а затем снизится до 3,0% в 2024 году и 2,3% в 2025 году. Персонал немного понизил свои прогнозы экономического роста на этот и следующий годы. Теперь они ожидают, что экономика вырастет на 0,9% в 2023 г., 1,5% в 2024 г. и 1,6% в 2025 г.

Согласно июньским макроэкономическим прогнозам, сотрудники Евросистемы ожидают, что общая инфляция составит в среднем 5,4% в 2023 г., 3,0% в 2024 г. и 2,2% в 2025 г. Показатели основного ценового давления остаются сильными, хотя некоторые демонстрируют предварительные признаки смягчения. Персонал пересмотрел свои прогнозы инфляции без учета энергии и продуктов питания, особенно на этот и следующий год, в связи с прошлыми неожиданностями в сторону повышения и последствиями устойчивого рынка труда для скорости дезинфляции. Теперь они видят, что в 2023 году он достигнет 5,1%, а затем снизится до 3,0% в 2024 году и 2,3% в 2025 году. Персонал немного понизил свои прогнозы экономического роста на этот и следующий годы. Теперь они ожидают, что экономика вырастет на 0,9% в 2023 г., 1,5% в 2024 г. и 1,6% в 2025 г.

В то же время прошлые повышения ставок Управляющим советом сильно переносятся на условия финансирования и постепенно оказывают влияние на всю экономику. Стоимость заимствований резко возросла, а рост кредитов замедляется. Ужесточение условий финансирования является ключевой причиной, по которой прогнозируется дальнейшее снижение инфляции до целевого уровня, поскольку ожидается, что они будут все больше сдерживать спрос.

Ужесточение условий финансирования является ключевой причиной, по которой прогнозируется дальнейшее снижение инфляции до целевого уровня, поскольку ожидается, что они будут все больше сдерживать спрос.

Будущие решения Совета управляющих обеспечат, чтобы ключевые процентные ставки ЕЦБ были доведены до уровней, достаточно ограничительных для достижения своевременного возврата инфляции к среднесрочному целевому уровню 2%, и будут удерживаться на этих уровнях столько времени, сколько необходимо. Совет управляющих будет и впредь придерживаться подхода, основанного на данных, для определения надлежащего уровня и продолжительности ограничений. В частности, его решения по процентным ставкам будут по-прежнему основываться на его оценке перспектив инфляции в свете поступающих экономических и финансовых данных, динамики базовой инфляции и силы воздействия денежно-кредитной политики.

Совет управляющих подтверждает, что он прекратит реинвестиции в рамках программы покупки активов с июля 2023 года.

Ключевые процентные ставки ЕЦБ

Совет управляющих принял решение поднять три ключевые процентные ставки ЕЦБ на 25 базисных пунктов. Соответственно, процентная ставка по основным операциям рефинансирования и процентные ставки по маржинальной кредитной линии и депозитной линии будут увеличены до 4,00%, 4,25% и 3,50% соответственно с 21 июня 2023 года9.0007

Программа покупки активов (APP) и программа покупки в случае пандемии (PEPP)

Портфель APP сокращается размеренными и предсказуемыми темпами, поскольку Евросистема не реинвестирует все основные платежи по ценным бумагам с наступающим сроком погашения. Снижение составит в среднем €15 млрд в месяц до конца июня 2023 года. Совет управляющих прекратит реинвестирование в рамках APP с июля 2023 года.

Что касается PEPP, Совет управляющих намерен реинвестировать основные платежи из ценных бумаг с погашением, приобретенных в рамках программы, по крайней мере, до конца 2024 года. В любом случае будущим свертыванием портфеля PEPP будет управляться, чтобы избежать вмешательства в соответствующую политику денежно-кредитной политики.

Совет управляющих продолжит проявлять гибкость при реинвестировании погашений, подлежащих погашению в портфеле PEPP, с целью противодействия рискам механизма передачи денежно-кредитной политики, связанным с пандемией.

Операции по рефинансированию

По мере погашения банками сумм, заимствованных в рамках целевых долгосрочных операций по рефинансированию, Совет управляющих будет регулярно оценивать, как целевые кредитные операции и их текущее погашение влияют на его денежно-кредитную политику.

***

Совет управляющих готов скорректировать все свои инструменты в рамках своего мандата, чтобы обеспечить возвращение инфляции к целевому уровню 2% в среднесрочной перспективе и сохранить бесперебойное функционирование трансмиссии денежно-кредитной политики. Более того, Инструмент защиты передачи доступен для противодействия необоснованной, беспорядочной динамике рынка, которая представляет серьезную угрозу для распространения денежно-кредитной политики во всех странах зоны евро, что позволяет Совету управляющих более эффективно выполнять свой мандат по обеспечению ценовой стабильности.

Президент ЕЦБ прокомментирует соображения, лежащие в основе этих решений, на пресс-конференции, которая начнется сегодня в 14:45 по центральноевропейскому времени.

КОНТАКТЫ

Европейский центральный банк

Главное управление связи

- Sonnemannstrasse 20

- 60314 Франкфурт-на-Майне, Германия

- +49 69 1344 7455

- [email protected]

Воспроизведение разрешено при условии указания источника.

Контакты для СМИНаш веб-сайт использует файлы cookie

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Узнайте больше о том, как мы используем файлы cookie

Я понимаю и принимаю использование файлов cookie

Спасибо!

Спасибо!

Мы обновили нашу политику конфиденциальности

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Посмотрите, что изменилось в нашей политике конфиденциальности

Я понимаю и принимаю использование файлов cookie

Срок действия ваших предпочтений в отношении файлов cookie истек

Мы постоянно работаем над улучшением этого веб-сайта для наших пользователей. Для этого мы используем анонимные данные, предоставляемые файлами cookie.

Узнайте больше о том, как мы используем файлы cookie

Я понимаю и принимаю использование файлов cookie

Как Федеральная резервная система влияет на ставки по ипотечным кредитам

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Федеральная резервная система оказывает влияние на ставки по ипотечным кредитам наряду с инфляцией и экономическим ростом.

By Холден Льюис Холден ЛьюисСтарший писатель/пресс-секретарь | Ипотека, покупка жилья

Холден Льюис — репортер и пресс-секретарь по ипотеке, присоединившийся к NerdWallet в 2017 году. Ранее он писал для Bankrate, где писал об ипотеке и недвижимости во время жилищного бума и кризиса. Он пишет статьи об ипотеке с 2001 года и любит объяснять сложные темы обычным людям, которые не покупают дома каждый день. Холден был президентом Национальной ассоциации редакторов по недвижимости и получил множество писательских наград. Он делит свое время между Юпитером, Флоридой и Форт-Уэртом, где он ремонтирует дом, в котором провел школьные годы, чтобы он мог вернуться и снова стать техасцем.

Холден был президентом Национальной ассоциации редакторов по недвижимости и получил множество писательских наград. Он делит свое время между Юпитером, Флоридой и Форт-Уэртом, где он ремонтирует дом, в котором провел школьные годы, чтобы он мог вернуться и снова стать техасцем.

Обновлено

Некоторые или все ипотечные кредиторы, представленные на нашем сайте, являются рекламными партнерами NerdWallet, но это не влияет на наши оценки, звездные рейтинги кредиторов или порядок, в котором кредиторы перечислены на страница. Наши мнения являются нашими собственными. Вот список наших партнеров.

Федеральная резервная система не устанавливает ставки по ипотечным кредитам, но ее действия косвенно влияют на ставки по ипотечным кредитам. На заседании 14 июня 2023 г. ФРС повысила базовую процентную ставку в общей сложности на 500 базисных пунктов, или 5 процентных пунктов, поскольку центральные банки начали повышать процентные ставки в 2022 г. средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой выросла с примерно 3,2% в начале января 2022 года до примерно 6,8% в середине июня 2023 года9.0007

средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой выросла с примерно 3,2% в начале января 2022 года до примерно 6,8% в середине июня 2023 года9.0007

Ставки по ипотечным кредитам зависят от многих факторов, включая уровень инфляции, темпы создания рабочих мест и рост или спад экономики. Денежно-кредитная политика Федеральной резервной системы также является важным фактором и устанавливается Федеральным комитетом по открытым рынкам.

РЕКЛАМА

Ипотечные кредиты от наших партнеров

New American Funding

4.5

Рейтинг NerdWalletРейтинги NerdWallet определяются нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

4.5

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

NBKC

5.0

Рейтинг NerdWalletРейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

5.0

Рейтинг NerdWalletРейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Мин. кредитный рейтинг 620620 Мин. первоначальный взнос 3%NBKC предлагает обычные кредиты всего за 3% первоначального взноса.Rocket Mortgage

4.5

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

4.5

Рейтинг NerdWalletРейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Мин. кредитный рейтинг 620620 Мин. первоначальный взнос 3% Rocket Mortgage предлагает обычные ипотечные кредиты с первоначальным взносом всего 3%.Чем занимается Федеральная резервная система

Федеральная резервная система — это центральный банк страны. Он направляет экономику с двумя целями: поощрение роста рабочих мест при сохранении контроля над инфляцией.

FOMC преследует эти цели посредством денежно-кредитной политики: управление денежной массой и стоимостью кредита. Его основным инструментом денежно-кредитной политики является ставка по федеральным фондам, представляющая собой процентную ставку, которую банки взимают друг с друга за краткосрочные кредиты. Хотя такого понятия, как «федеральные ипотечные ставки», не существует, ставка по федеральным фондам влияет на процентные ставки по долгосрочным кредитам, включая ипотечные кредиты.

FOMC собирается восемь раз в год, примерно каждые шесть недель, для корректировки денежно-кредитной политики. По завершении каждого заседания комитет выпускает заявление, объясняющее его причины. Тремя неделями позже публикуется протокол встречи, в котором знатоки ФРС получают еще больше подробностей.

Ставки по ипотечным кредитам соответствуют ставкам ФРС?

ФРС и ипотечный рынок движутся как партнеры по танцу: иногда лидирует ФРС, иногда лидирует ипотечный рынок, а иногда они танцуют сами по себе.

Ставка по федеральным фондам и ставки по ипотечным кредитам обычно изменяются в одном направлении. Но иногда трудно сказать, следуют ли ставки по ипотечным кредитам за действиями ФРС или наоборот.

FOMC предпочитает предупреждать инвесторов всякий раз, когда планирует повысить или понизить краткосрочные процентные ставки. Члены комитета рекламируют свои намерения, осыпая намеками свои публичные выступления. К моменту заседания комитета инвесторы обычно приходят к единому мнению относительно того, снизит ли ФРС ставки, поднимет их или оставит без изменений.

По мере того, как этот консенсус укрепляется перед заседанием FOMC, ставки по ипотечным кредитам обычно дрейфуют в том направлении, в котором ожидается движение ФРС. Часто к моменту встречи ставки по ипотечным кредитам уже отражают ожидаемое изменение ставки.

В то же время ставки по ипотечным кредитам ежедневно меняются вверх и вниз в ответ на приливы и отливы американской и мировой экономики, на которые реагирует ФРС.

Проверьте доступность вашего дома

Изменились ли действия ФРС в отношении того, сколько жилья вы можете себе позволить? Проверьте наш калькулятор для Nerdy Insights.

Какова текущая ставка по федеральным фондам?

Федеральная резервная система оставила ставку по федеральным фондам неизменной 14 июня 2023 г., сохранив ее в диапазоне от 5% до 5,25%. До этого центральный банк повышал ставку 10 раз подряд, начиная с марта 2022 года. Возможно, это не последний; ФРС соберется 25-26 июля и может тогда поднять ставку по федеральным фондам.

Время от времени ставки ФРС и ипотечные ставки движутся в противоположных направлениях. Это произошло после последнего повышения ФРС, о котором было объявлено 22 марта 2023 года. В последующие недели средняя ставка по 30-летней ипотеке с фиксированной ставкой упала на несколько базисных пунктов.

Ставка по федеральным фондам и HELOC

Хотя существует лишь косвенная связь между ставками по ипотечным кредитам и ставкой по федеральным фондам, ФРС имеет прямое влияние на ставки, взимаемые по кредитным линиям собственного капитала, которые обычно имеют регулируемые ставки.

Процентные ставки по HEOC связаны с основной ставкой Wall Street Journal, которая является базовой ставкой по корпоративным кредитам крупнейших банков. Основная ставка, в свою очередь, изменяется вместе со ставкой по федеральным фондам. Основная ставка осталась на уровне 8,25% после объявления о заседании ФРС 14 июня 2023 года.

Для HELOC с балансом в 50 000 долларов увеличение ставки на четверть процентного пункта увеличит ежемесячный процентный платеж на 10,42 доллара.

РЕКЛАМА

Ипотечные кредиты от наших партнеров

New American Funding

4.5

Рейтинг NerdWalletРейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

4.5

Рейтинг NerdWalletРейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Мин. кредитный рейтинг 580580 Мин. первоначальный взнос 5%New American Funding работает с программами помощи при первоначальном взносе в 14 штатах, включая Калифорнию, Техас, Флориду и Иллинойс.NBKC

5.0

Рейтинг NerdWalletРейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

5. 0

0

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Мин. кредитный рейтинг 620620 Мин. первоначальный взнос 3%NBKC предлагает обычные кредиты всего за 3% первоначального взноса.Rocket Mortgage

4.5

Рейтинг NerdWalletРейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

4.5

Рейтинг NerdWalletРейтинг NerdWallet определяется нашей редакцией. Формула оценки включает варианты покрытия, качество обслуживания клиентов, настраиваемость, стоимость и многое другое.

Мин. кредитный рейтинг 620620 Мин. первоначальный взнос 3% Rocket Mortgage предлагает обычные ипотечные кредиты с первоначальным взносом всего 3%.Об авторе

Холден ЛьюисПодписаться

Вы подписаны на Холден Льюис .