как избежать и какие последствия — Право на vc.ru

109 просмотров

Автор: Владислав Глебов, управляющий партнер юридической компании MILTON LEGAL

Банкротство — это выход для того, чтобы рассчитаться с кредиторами, не хватает даже денег от продажи имущества и полной ликвидации компании. Но панацея ли это? Ведь банкрот теряет деловую репутацию, сбережения и порой даже свободу.

Деловой мир бывает жестким — особенно к тому, у кого нет предпринимательского опыта, делового чутья или даже просто удачи. Чтобы преуспевать, бизнесмен должен уметь рисковать, но при этом проявлять гибкость и держать руку на пульсе, чтобы вовремя останавливаться.

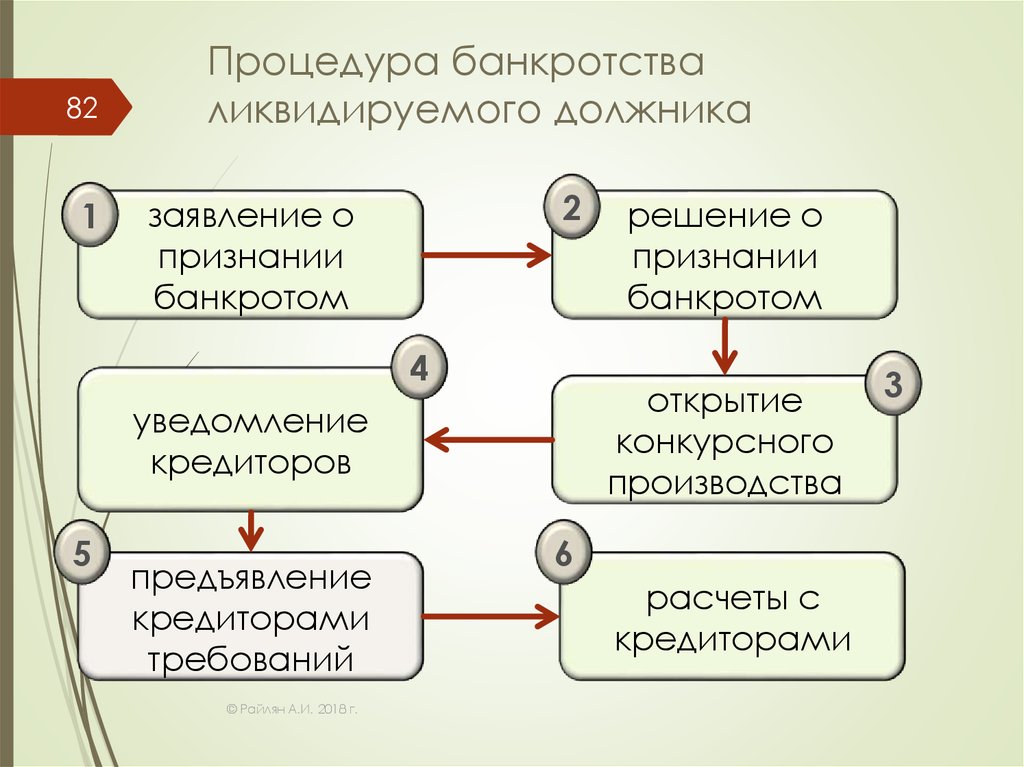

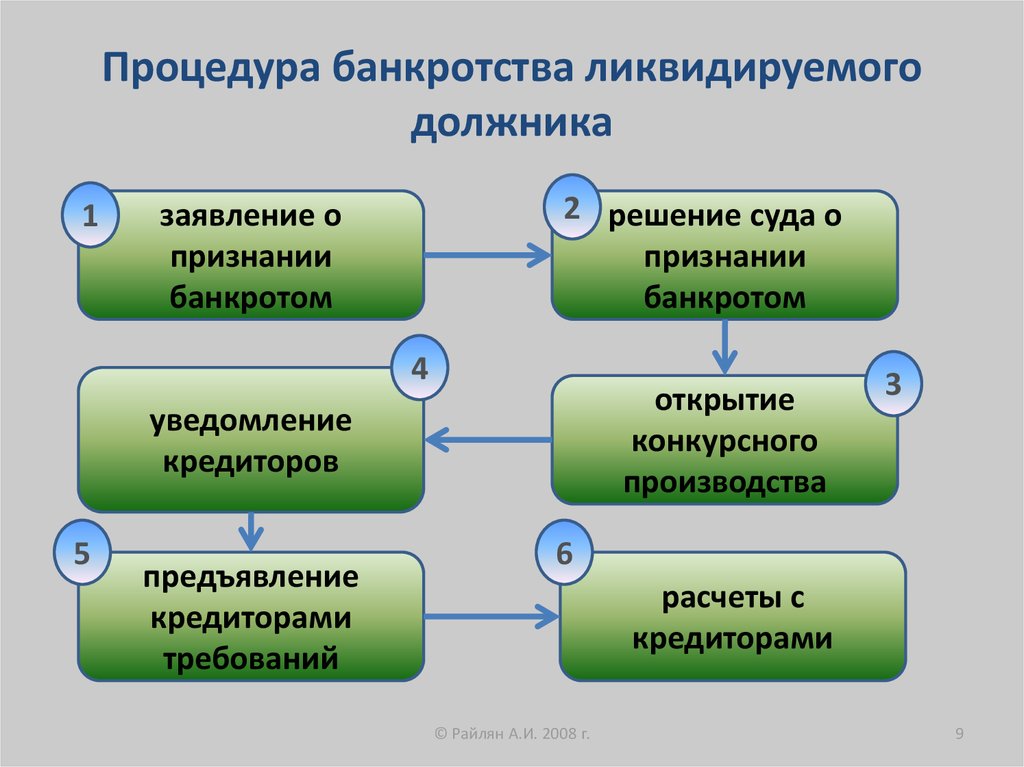

Признаки банкротства юридического лица

Юридическое лицо считается банкротом, когда оно неспособно исполнять свои обязательства по возврату кредиторской задолженности, выплате налогов и зарплат сотрудникам — то есть финансово несостоятельно.

В Арбитражный суд попадают дела по заявлениям:

- государственных органов;

- юридических или физических лиц, перед которыми должник имеет просроченные финансовые обязательства;

- самого должника.

Общая сумма долгов фиксируется на момент обращения в суд, а если к должнику появятся дополнительные требования уже после приема заявления — их сумма будет определена на дату введения наблюдения (первой из процедур банкротства) .

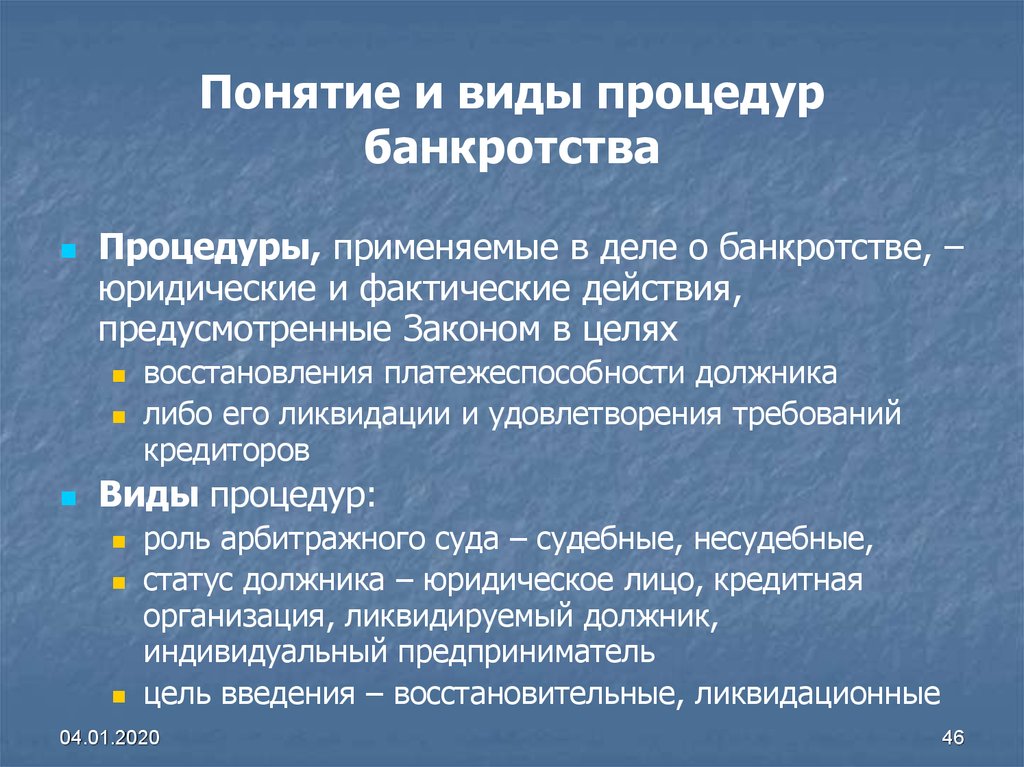

Виды банкротства

Реальное банкротство

Реальное банкротство означает, что у бизнеса есть постоянные финансовые сложности, которые он не в состоянии решить, так как для этого нет ресурсов.

Временное (техническое) банкротство

Это означает, что общая сумма долгов компании существенно больше, чем ее доходы и собственные средства, но возможность исполнять финансовые обязательства все же остается. Чаще всего такая проблема решается без обращения в суд — например, если компании удается взыскать дебиторскую задолженность со своих должников, увеличить оборотные средства, перераспределить капитал или реализовать часть имущества организации.

Фиктивное банкротство

Это ситуация, когда недобросовестные бизнесмены объявляют о банкротстве с целью получения отсрочки платежей на период суда. За фиктивное банкротство предусмотрено уголовное наказание.

За фиктивное банкротство предусмотрено уголовное наказание.

Преднамеренное банкротство

Это умышленное доведение бизнеса до безвыходного финансового положения — хищение активов, подделка отчетности для получения личной выгоды и так далее. Также уголовно наказуемо.

Чтобы выявить умысел в делах о банкротстве, проводят анализ каждой сделки за последние 3 года и проверяют, нет ли у руководителей или собственников компании родственных или имущественных связей с контрагентами.

Как подготовить бизнес к банкротству

Чтобы банкротство прошло быстро и без осложнений, можно привлечь к подготовке процедуры внешних специалистов. Они анализируют состояние бизнеса, чтобы найти и устранить риски, которые могут повлиять на решение суда:

- основания для субсидиарной ответственности;

- признаки преднамеренности или фиктивности банкротства;

- возможность замены арбитражного управляющего;

- наличие неподтвержденной кредиторской задолженности;

- расхождения между фактическими активами и отчетностью.

По итогам анализа даются рекомендации по предбанкротной подготовке компании, а также определяются цели собственников — хотят ли они продолжать дальнейшую работу или ликвидировать бизнес.

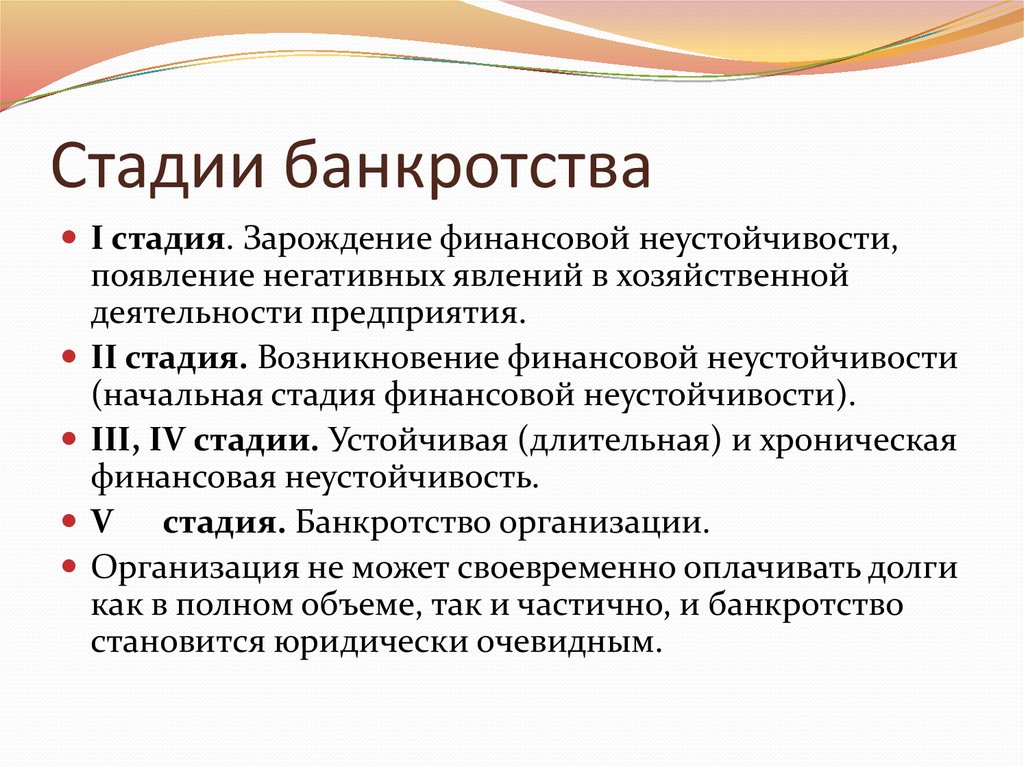

Стадии банкротства бизнеса

После аудита и финансового анализа должник обязан сообщить о своих планах кредиторам, разместив публикацию о предстоящем банкротстве на специальной площадке за 15 дней до подачи заявления в арбитражный суд. Затем должник оплачивает госпошлину и готовит документы для подачи заявления — оригиналы либо заверенные копии:

- учредительные документы;

- свидетельство о государственной регистрации юрлица;

- список кредиторов компании с адресами и суммами задолженности, а также должников заявителя;

- документы, подтверждающие возникновение задолженности и неспособность исполнять финансовые обязательства;

- бухгалтерский баланс за последний отчетный период;

- отчет о стоимости имущества должника и т.

Подать заявление в арбитражный суд можно в электронном виде (через систему «Мой арбитр»), по почте или явившись в суд лично.

Копии заявления должны быть направлены указанным в нем кредиторам, собственникам компании и государственным органам.

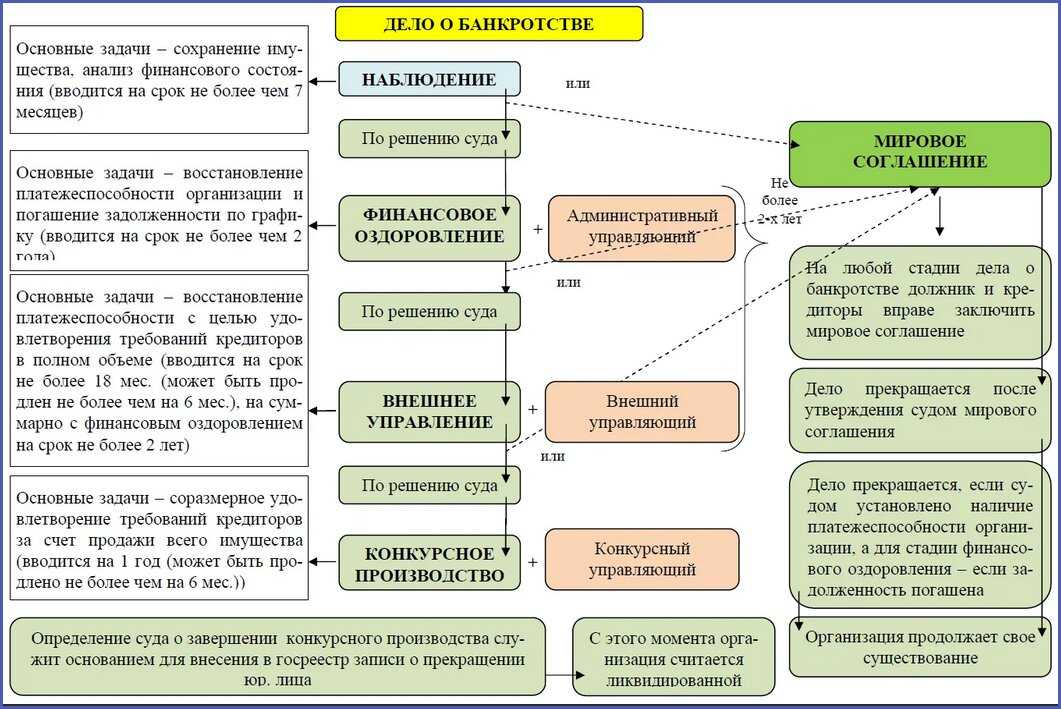

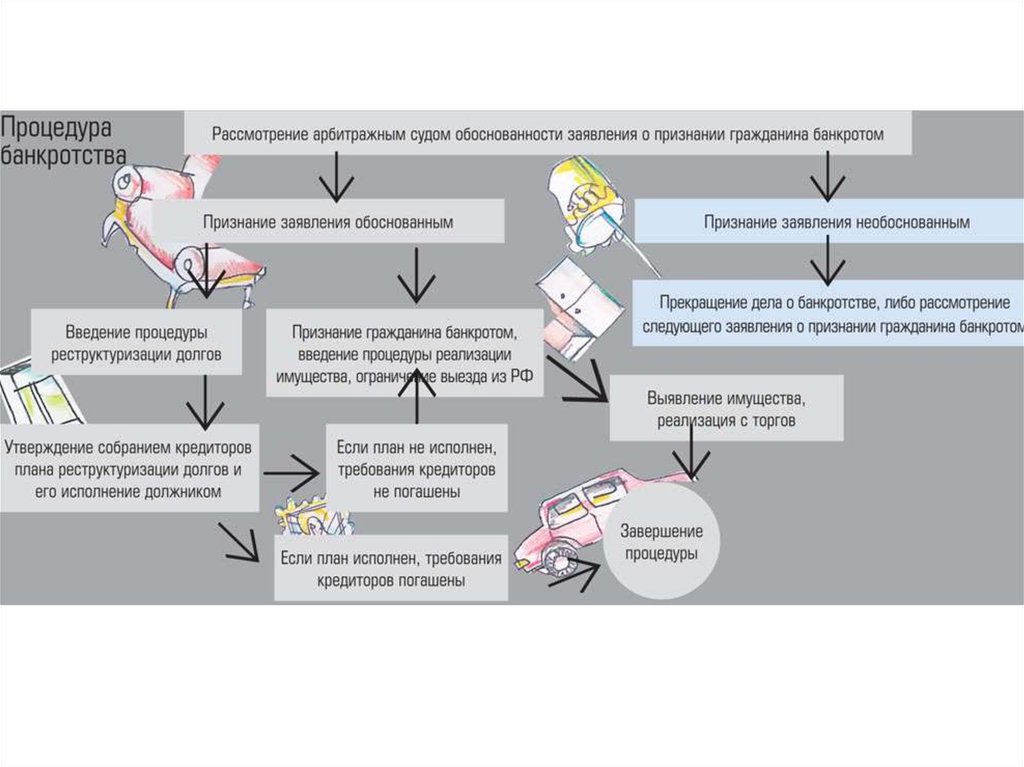

Наблюдение

На первом заседании суд вводит процедуру наблюдения с назначением временного управляющего. Это первый этап процедуры банкротства, который длится 4–7 месяцев. За это время временный управляющий анализирует и изучает финансовое состояние бизнеса:

- составляет реестры договорных обязательств и лиц, перед которыми у компании остались долги;

- анализирует размер активов компании и то, возможно ли их сохранить;

- определяет общую сумму всех непогашенных финансовых обязательств и делает вывод, действительно ли компания финансово несостоятельна и не имеет возможности платить по долгам и совершать прочие платежи в полном размере.

Санация (финансовое оздоровление)

Если временный управляющий делает вывод, что у компании есть шанс выйти из финансового кризиса — суд запускает процедуру санации и назначает нового управляющего. Санация, или финансовое оздоровление — процедура возврата платежеспособности компании путем составления, утверждения и реализации плана соответствующих мероприятий.

Этот этап напоминает реструктуризацию кредитов при банкротстве физических лиц — составляется 2-летний график погашения долгов по кредитам и по заработной плате персоналу. По решению собрания кредиторов организации-должнику назначают внешнего управляющего на срок от полутора до 2 лет.

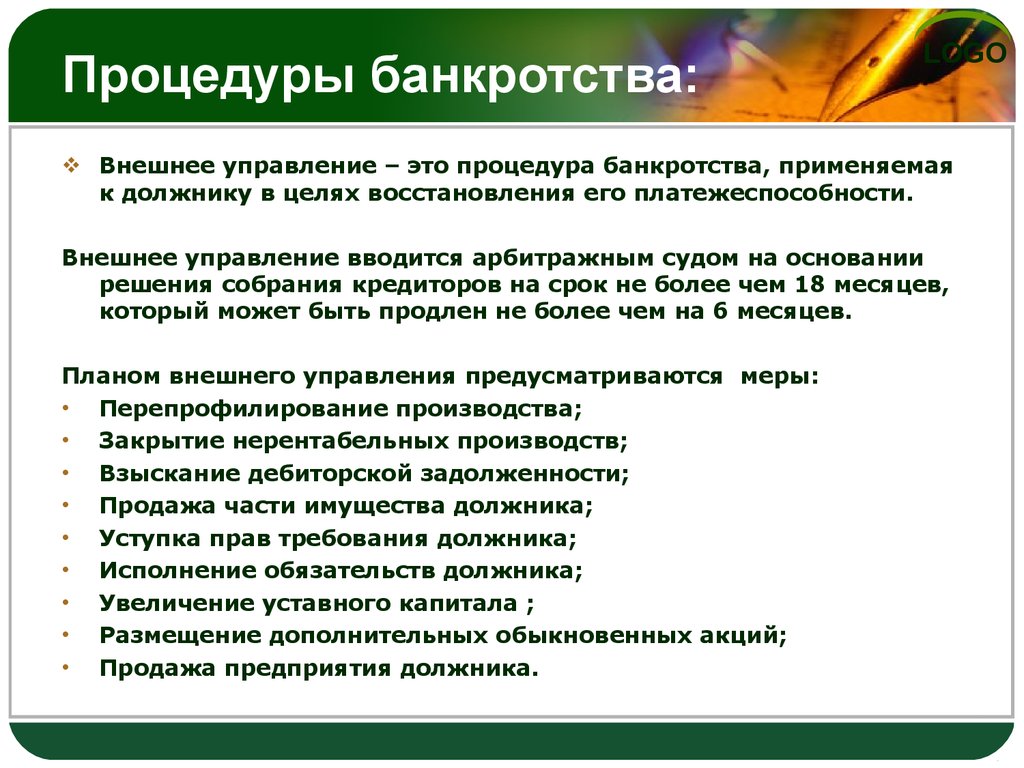

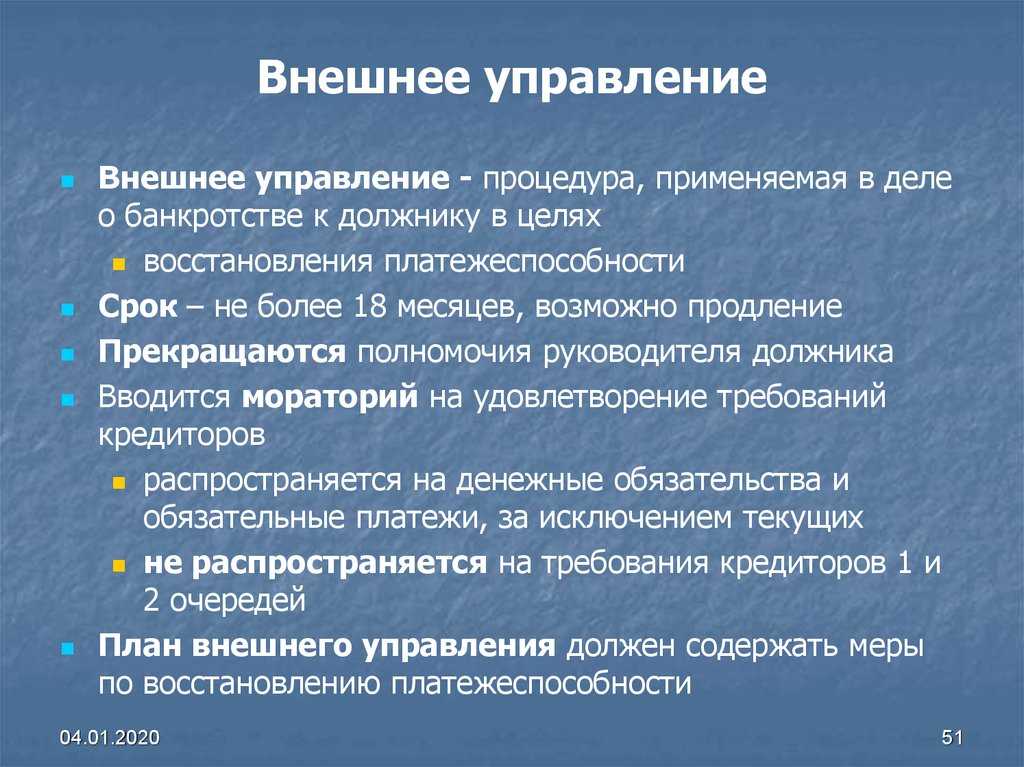

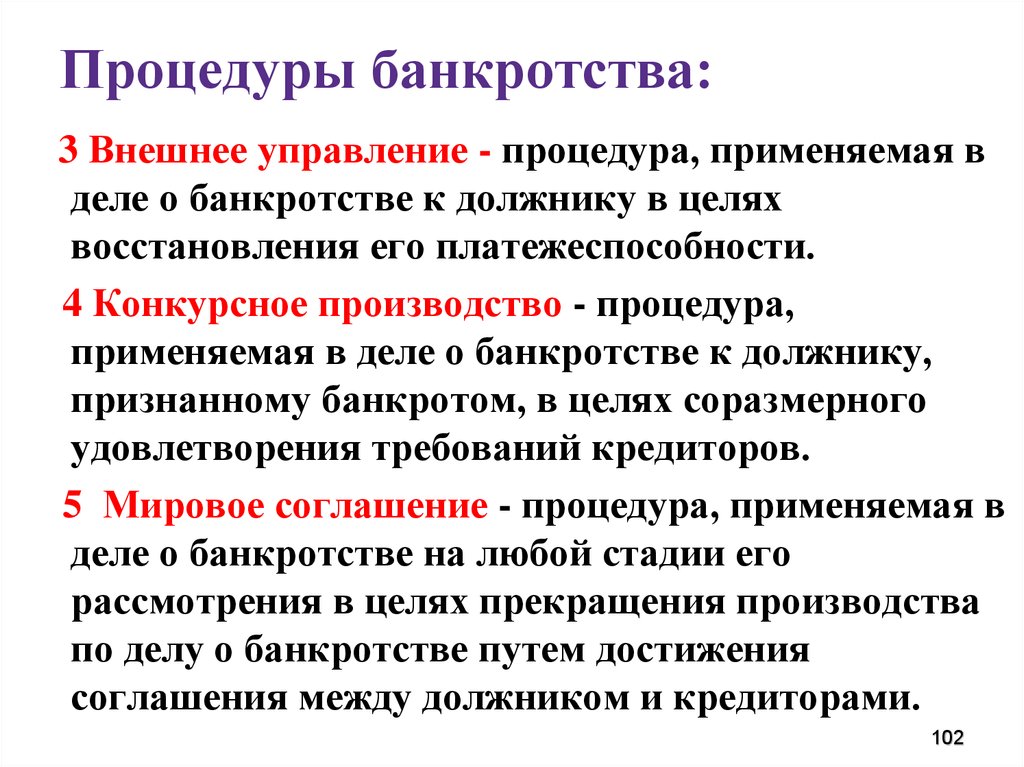

Внешнее управление

Это необязательная процедура, которая подразумевает управление имуществом компании-должника внешним управляющим для восстановления ее платежеспособности:

- инвентаризацию и составление плана мероприятий;

- согласование плана мероприятий с кредиторами;

- ведение финансового, бухгалтерского и статистического учетов;

- взыскание дебиторской задолженности;

- возражения против дополнительных требований к должнику.

Если внешний управляющий делает вывод о том, что какие-то из ранее заключенных сделок были совершены неправомерно — он должен потребовать у суда признать их недействительными.

Конкурсное производство

Это завершающая стадия банкротства, которая стартует, если должнику не удалось погасить задолженности в течение предыдущих этапов. Это означает, что должник фактически признан банкротом, и его имущество подлежит реализации через торги для выплаты долгов кредиторам. Далее в течение 6-12 месяцев конкурсный управляющий проводит инвентаризацию, оценку и реализацию имущества должника. После этого суд принимает отчет конкурсного управляющего о том, что конкурсное производство завершено, и выносит соответствующее определение, а затем информация о ликвидации компании-должника вносится в ЕГРЮЛ.

На любом этапе стороны могут заключить мировое соглашение, чтобы отменить банкротство.

Упрощенная процедура банкротства

Все этапы банкротства в общей сложности занимают несколько лет, и этот срок имеет смысл, если собственники стремятся сохранить компанию и привести ее финансовое состояние в порядок. Но если собственники планируют добровольно ликвидировать бизнес, а денег от продажи имущества не хватит на погашение всех задолженностей — можно попросить суд о признании организации банкротом в упрощенном порядке, и тогда сразу запускается конкурсное производство.

Но если собственники планируют добровольно ликвидировать бизнес, а денег от продажи имущества не хватит на погашение всех задолженностей — можно попросить суд о признании организации банкротом в упрощенном порядке, и тогда сразу запускается конкурсное производство.

Если удается погасить всю задолженность, то компания может продолжать свою деятельность, не объявляя себя банкротом. Если же нет, то компанию объявляют банкротом и исключают ее данные из ЕГРЮЛ.

Какие есть последствия у банкротства

Плюсы:

- Кредиторы не могут предъявлять претензии напрямую представителям должника — переговоры проводятся только с арбитражным управляющим

Во время судебного разбирательства не начисляются никакие штрафы и пени

Директор и учредители имеют право открыть новую компанию

Долги списываются полностью, даже если у организации недостаточно активов для их погашения

Минусы:

Руководители и собственники компании не могут принимать решения и работать от лица фирмы

Нельзя заключать сделки, финансовый риск по которым выше 5% объема от баланса

Арбитражный управляющий может оспаривать ранее совершенные сделки, что портит репутацию бизнеса и отношения с контрагентами

Руководители и собственники компании могут быть привлечены к субсидиарной или уголовной ответственности

Реализация имущества фирмы

Ликвидация юрлица

Как избежать банкротства

У банкротства есть свои плюсы, но обычно организации стремятся обойтись без данной процедуры по разным причинам:

- собственники не хотят терять активы и имущество фирмы, как и юридическое лицо;

- банкротство несет определенные риски для лиц, принимающих решения в компании;

- бизнесмены стремятся сохранить отношения с партнерами и деловую репутацию.

Чтобы избежать банкротства, собственникам бизнеса следует вести разумную финансовую политику, анализировать результаты деятельности, систематически оптимизировать расходы, выбирать надежные банки и предпринимать шаги для развития бизнеса.

Что делать, если подозреваете банкротство контрагента

Если есть вероятность, что компания может вскоре обанкротиться, проверить ее финансовую состоятельность можно следующими способами.

Проверка по ИНН

Самый популярный способ. На ресурсе «Единого федерального реестра сведений о банкротстве», размещаются и часто обновляются данные о несостоятельности организаций. Чтобы запустить проверку:

- установите «Расширенный поиск»;

- выберите проверку процедуры банкротства;

- поставьте фильтр «Юридические лица»;

- укажите данные компании (ИНН, юридический адрес и др.) ;

- запустите поиск.

Проверка на сайте Налоговой инспекции

Как проверить:

- зайдите в меню «Предоставление сведений из ЕГРЮЛ/ЕГРИП»;

- укажите место регистрации фирмы (субъект РФ, город/поселок) ;

- введите ИНН или другие данные компании.

Проверка через картотеку арбитражного суда

На сайте суда в разделе картотеки находятся все судебные дела, включая вопросы финансовой несостоятельности. В фильтре укажите ИНН организации, далее, чтобы сузить круг поиска, можно также указать ФИО судьи, номер дела и номер судебного участка, где оно рассматривалось.

Рекомендуем всегда обращаться к профессионалам, чтобы избежать проблем и ошибок.

Услуги банкротства юридических лиц в Москве

Процедура банкротства начинается с обращения с соответствующим заявлением в Арбитражный суд. Вся процедура достаточно сложный и продолжительный процесс, который может проходить по разным сценариям.

Законодательно весь процесс разделен на стадии банкротства (этапы банкротства), как обязательные, так и не обязательные.

В общем виде процедуру выгляди следящим образом:

1. Наблюдение

Вводится для того, чтобы оценить платежеспособность организации. Для объективной оценки происходящих в компании процессов судьей избирается арбитражный управляющий.

На период наблюдения полномочия руководителей сокращаются: организация не может быть реорганизована в этот период, невозможно открыть филиалы или представительства.

На этой стадии происходит аудит всех активов и имущественных прав организации, а также производится анализ всех имущественных требований. В результате арбитражным управляющим формируется отчет о платежеспособности должника и план погашения предъявленных требований. Указанная процедура назначается сроком на семь месяцев и завершается общим собранием кредиторов. На нем принимается решение о следующем этапе банкротства предприятия.

2. Финансовое оздоровление

Финансовое оздоровление

Вводится по ходатайству заинтересованных лиц для восстановления платежеспособности должника только при условии предоставления заимодателем гарантий в объеме не менее двадцати процентов от совокупности неисполненных обязательств должника. Для проведения восстановительных процедур заинтересованные лица должны предоставить план финансового оздоровления и порядок погашения требований.

Контроль за соблюдение плана восстановительных мер возлагается на управляющего, назначенного судьей Арбитражного суда. Руководство предприятия продолжает свою деятельность, но ограничивается в праве заключать сделки направленные на увеличение задолженности организации или на уменьшение ее активов. Реабилитационные процедуры вводятся сроком на два года и не позднее чем за месяц до их окончания компания должна рассчитаться с кредиторами по своим обязательства.

Если за указанный срок должник не смог удовлетворить все требования, то их удовлетворяет лицо, которое предоставляло обеспечение в начале процесса процедуры оздоровления.

3. Внешнее управление

Не являясь обязательной, данная стадия также вводится для возможности сохранения компании при наличии вероятности восстановления ее платежеспособности.

Основное отличием от предыдущей стадии заключается в том, что руководство компании отстраняется от управления, и его полномочия переходят к внешнему управляющему. В начале своей деятельности внешний управляющий также формирует план по восстановлению компании, которой утверждается на общем заседании. Внешнее управление продолжается 18 месяцев с возможностью продления.

По итогам внешнего управления формируется отчет о финансовых показателях деятельности предприятия и возможности удовлетворения требований кредиторов. Основываясь на отчете, кредиторы на общем собрании принимают решение о продлении внешнего управления или о переходе к следующей стадии банкротства юридического лица.

4. Конкурсное производство

Введение конкурсного производства свидетельствует об отсутствии возможности восстановления платежеспособности предприятия. Оно признается несостоятельным. Это означает, что начинается этап реализации имущества предприятия для удовлетворения требований кредиторов.

Оно признается несостоятельным. Это означает, что начинается этап реализации имущества предприятия для удовлетворения требований кредиторов.

Конкурсная масса формируется из всего имущества должника, которое реализуется на открытом аукционе. Продолжительность конкурсного производства составляет шесть месяцев, но по ходатайству конкурсного управляющего может быть продлена еще на такой же срок.

Завершение данной стадии происходит на основании решения Арбитражного суда. Основанием завершения процедуры является отчет конкурсного управляющего. Организация получает статус банкрота и начинается ее ликвидации. Арбитражный суд уведомляет регистрирующий орган о необходимости внесения сведений о ликвидации организации.

Мировое соглашение –

Завершение банкротства может происходить и путем заключения соглашения между должником и кредитором. Это соглашение может быть заключено на любой стадии процесса. Заключение данного документа предполагает обоюдные уступки сторон для завершения процедуры несостоятельности. Например, если кредиторы готовы продлить должнику срок платежей.

Например, если кредиторы готовы продлить должнику срок платежей.

До, во время и после банкротства: финансовая отчетность, о которой следует помнить на каждом этапе

После бурной весны финансовые сбои, вызванные COVID-19, приводят к некоторым тревожным последствиям для бизнеса. Даже с помощью государственного и федерального финансирования бизнеса — и независимо от того, имеют ли компании структуры капитала с высокой долей заемных средств — на горизонте компании во многих из наиболее пострадавших секторов ожидают новые реструктуризации и банкротства во избежание дефолта. Это могут быть путешествия, транспорт, энергетика, розничная торговля и производство.

Несмотря на то, что в эти непростые времена нужно жонглировать многими мячами, бухгалтерский учет и финансовая отчетность по-прежнему остаются очень актуальными, учитывая условия, в которых мы все работаем. Ниже объясняются некоторые общие принципы бухгалтерского учета при банкротстве и реструктуризации — до, во время и после — для компаний, которые составляют финансовую отчетность в соответствии с ОПБУ США.

Финансовая отчетность до банкротства

Компания может подать заявление о банкротстве из-за одного негативного события, такого как неблагоприятный исход судебного разбирательства или серьезный финансовый удар. В других случаях банкротство связано с медленным ухудшением финансового состояния и, как правило, приводит к определенному порядку учета, который может быть нелегко наблюдать, когда компания является прибыльной. Некоторые из этих соображений изложены ниже.

Обесценение Как правило, заявление о банкротстве не является первым событием, послужившим основанием для оценки обесценения. Обесценение активов и триггерные события обычно происходят задолго до подачи заявления о банкротстве, учитывая финансовый спад, с которым обычно сталкивается компания, который также может происходить в более широкой отрасли, в которой она работает. Обесценение обычно связано со снижением денежных потоков компании от операционной деятельности и соответствующим снижением справедливой стоимости базовых активов.

Компании могут принять решение о выходе или реструктуризации существующих предприятий, включая увольнение сотрудников, для повышения прибыльности и ликвидности. Например, на признание затрат на увольнение сотрудников влияет тип увольнения, а также любые будущие потребности в услугах, связанные с выплатой выходных пособий. Поскольку различные типы соглашений о прекращении могут подпадать под действие различных разделов стандартов бухгалтерского учета с различными критериями измерения и отчетности, важно понимать руководство, применимое в конкретной ситуации.

Долг Принимая во внимание неблагоприятные финансовые условия, обычно связанные с компаниями, приближающимися к банкротству, компании могут нарушать ковенанты (финансовые и нефинансовые) в существующих долговых договоренностях. Например, когда происходит нарушение ковенанта, долг может быть технически погашен по требованию. В соответствии с руководством по учету долга эти обязательства, возможно, придется классифицировать как краткосрочные, за исключением случаев, когда кредитор отказался или впоследствии утратил право требовать погашения в течение более года с отчетной даты. Кроме того, компаниям, которые нарушили соглашение, но получили отказ в конце периода, следует подумать, будут ли они продолжать соблюдать соглашение в будущих периодах. Если нарушение в будущем вероятно, долг будет классифицироваться как текущее обязательство. Компании должны быть осведомлены о требованиях о раскрытии информации, связанных с нарушениями долговых обязательств и отказами от них. Это будет включать в себя раскрытие в примечаниях к финансовой отчетности обстоятельств и сумм, касающихся неисполнения обязательств по основному долгу, процентам, фонду погашения или погашения, или нарушения договора, которое впоследствии не было устранено.

В соответствии с руководством по учету долга эти обязательства, возможно, придется классифицировать как краткосрочные, за исключением случаев, когда кредитор отказался или впоследствии утратил право требовать погашения в течение более года с отчетной даты. Кроме того, компаниям, которые нарушили соглашение, но получили отказ в конце периода, следует подумать, будут ли они продолжать соблюдать соглашение в будущих периодах. Если нарушение в будущем вероятно, долг будет классифицироваться как текущее обязательство. Компании должны быть осведомлены о требованиях о раскрытии информации, связанных с нарушениями долговых обязательств и отказами от них. Это будет включать в себя раскрытие в примечаниях к финансовой отчетности обстоятельств и сумм, касающихся неисполнения обязательств по основному долгу, процентам, фонду погашения или погашения, или нарушения договора, которое впоследствии не было устранено.

Финансовые трудности, с которыми компания может столкнуться до подачи заявления о банкротстве, могут иметь определенные последствия для учета налога на прибыль, особенно в отношении утверждений руководства относительно бессрочного реинвестирования иностранных дочерних компаний, долгосрочного инвестиционного характера внутригрупповых займов, возмещаемость инвестиций в отечественные дочерние компании и оценка отложенных налоговых активов.

ASC 275 требует, чтобы организации раскрывали информацию о рисках и неопределенностях в своей финансовой отчетности в следующих областях:

- Характер операций

- Использование оценок при подготовке финансовой отчетности

- Некоторые важные оценки

- Текущая уязвимость в результате определенных концентраций

Оценка должна быть раскрыта, если известна информация, доступная до выпуска финансовой отчетности (или доступная для выпуска для частных компаний), с указанием того, что выполняются следующие критерии:

- Существует по меньшей мере разумная вероятность того, что оценка влияния на финансовую отчетность условия, ситуации или совокупности обстоятельств, существовавших на дату составления финансовой отчетности, изменится в ближайшем будущем из-за одного или нескольких будущих подтверждений. события.

- Влияние изменения будет существенным для финансовой отчетности.

Компании, рассматривающие возможность подачи заявления о банкротстве, сталкиваются с уникальными проблемами с операционной и финансовой точки зрения. Организации должны рассмотреть возможность раскрытия информации об этих трудностях и потенциальной возможности подачи заявления о банкротстве в соответствии с ASC 275. Это может включать информацию о состоянии операций и любых действиях по реструктуризации или выходу, инициированных для увеличения ликвидности.

Финансовая отчетность во время банкротства

После того, как компания подала заявление о банкротстве в соответствии, например, с главой 11 Кодекса о банкротстве, ее бухгалтерский учет и финансовая отчетность подпадают под действие ASC 852-10, Реорганизация . ASC 852-10 применяется только к разбирательствам в соответствии с главой 11 и не распространяется на государственные организации и организации, которые находятся в стадии ликвидации в соответствии с главой 7 Кодекса о банкротстве или по другим причинам. Основной целью финансовой отчетности субъектов банкротства является отражение финансового хода процесса банкротства.

Основной целью финансовой отчетности субъектов банкротства является отражение финансового хода процесса банкротства.

Руководство требует, чтобы операции и события, непосредственно связанные с реорганизацией, были отделены от текущих операций бизнеса. Кроме того, ASC 852-10 предусматривает изменения в учете и представлении существенных статей баланса, особенно обязательств. Первичная финансовая отчетность компании, отчитывающейся в соответствии с ASC 852-10, в целом аналогична представлению до подачи заявления о банкротстве. Компания продолжит представлять баланс и отчеты о прибылях и убытках, движении денежных средств и изменениях в акционерном капитале после подачи заявления о банкротстве. Однако одно изменение касается маркировки утверждений. Название «должник во владении» должно быть четко обозначено в каждом финансовом отчете.

В руководстве ASC 852-10-45-1 представлена общая концепция, согласно которой финансовая отчетность в ходе процедуры банкротства не обязательно влияет на учет большинства статей баланса и отчета о прибылях и убытках. В большинстве случаев другие разделы ОПБУ США продолжают применяться при признании и оценке активов и обязательств, как если бы компания не участвовала в процедуре банкротства. Например, литература, применимая к различным вопросам бухгалтерского учета, таким как обесценение активов, другие вопросы оценки активов и соображения по налогу на прибыль, как правило, по-прежнему применяются после подачи заявления о банкротстве. Однако, поскольку организация, находящаяся в состоянии банкротства, явно находится в обстоятельствах, отличных от обстоятельств в периоды до подачи заявления, необходимы некоторые изменения в финансовой отчетности, чтобы отразить уникальные аспекты процедуры банкротства. Наиболее существенное влияние ASC 852-10 на финансовую отчетность по статьям баланса связано с классификацией и представлением обязательств компании при реорганизации.

В большинстве случаев другие разделы ОПБУ США продолжают применяться при признании и оценке активов и обязательств, как если бы компания не участвовала в процедуре банкротства. Например, литература, применимая к различным вопросам бухгалтерского учета, таким как обесценение активов, другие вопросы оценки активов и соображения по налогу на прибыль, как правило, по-прежнему применяются после подачи заявления о банкротстве. Однако, поскольку организация, находящаяся в состоянии банкротства, явно находится в обстоятельствах, отличных от обстоятельств в периоды до подачи заявления, необходимы некоторые изменения в финансовой отчетности, чтобы отразить уникальные аспекты процедуры банкротства. Наиболее существенное влияние ASC 852-10 на финансовую отчетность по статьям баланса связано с классификацией и представлением обязательств компании при реорганизации.

Обязательства в соответствии с ASC 852-10 подразделяются на обязательства, возникшие до подачи заявления о банкротстве — обязательства до подачи заявления — и обязательства, возникшие после подачи заявления — обязательства после подачи заявления. Обязательства до петиции дополнительно подразделяются на те, которые подлежат компромиссу, и те, которые не подлежат компромиссу, как описано в ASC 852-10.

Обязательства до петиции дополнительно подразделяются на те, которые подлежат компромиссу, и те, которые не подлежат компромиссу, как описано в ASC 852-10.

Обязательства (или обязательства), подлежащие компромиссу, представляют собой обязательства до ходатайства, которые не полностью обеспечены и которые, по крайней мере, имеют возможность не быть погашенными в полной сумме требования. Эти обязательства, которые обычно составляют большинство обязательств при подаче заявления о банкротстве, могут включать в себя любые виды обязательств компании, такие как торговая кредиторская задолженность, договорные обязательства или необеспеченный долг. Определение того, какие обязательства подлежат компромиссу, первоначально производится на дату подачи заявления о банкротстве на основании того, обеспечено ли данное обязательство надлежащим образом. В случае отсутствия обеспечения или при наличии сомнений относительно адекватности стоимости обеспечения, связанного с данным обязательством, все обязательство должно быть включено в обязательства, подлежащие компромиссу.

Обязательства, подлежащие компромиссу, представляются группой в одной строке бухгалтерского баланса и не относятся к текущим обязательствам.

Как указано в ASC 852-10-45-5, обязательства, подлежащие компромиссу, включая требования, о которых стало известно после подачи заявления о банкротстве, должны отражаться на основе ожидаемой суммы общих разрешенных требований, даже если претензии будут урегулированы в меньших размерах.

Ведомость операцийВ отчете о прибылях и убытках компании, находящейся в состоянии банкротства, будут отражены изменения, связанные с развитием процесса банкротства в соответствии с ASC 852-10-45-9. Статьи, связанные с банкротством, должны быть представлены в финансовой отчетности отдельно.

Статьи реорганизации Метод дифференциации операций и событий, связанных с реорганизацией, в отчете о прибылях и убытках заключается в использовании отдельной строки для статей реорганизации. Компания использует эту строку для отражения доходов, расходов, прибылей и убытков, которые являются результатом реорганизации бизнеса при банкротстве. Однако отчет о доходах в качестве статьи реорганизации будет редким случаем. Изменения, связанные с оценками обязательств до подачи ходатайства, или исправление ошибок, как правило, не учитываются в статьях реорганизации. Требуется суждение при определении того, какие статьи отчета о прибылях и убытках следует отражать в качестве статей реорганизации. Как правило, только дополнительные расходы, непосредственно связанные с подачей компанией заявления о банкротстве, такие как гонорары профессиональных специалистов, связанные с банкротством, будут представлены в качестве статьи реорганизации. Текущие внутренние затраты на обычные операции не должны представляться как статьи реорганизации. Связанные с этим налоговые последствия статей реорганизации должны отражаться в расходах по налогу на прибыль. Кроме того, изменения в балансовых счетах в результате применения принципов ASC 852-10, такие как корректировки ожидаемой суммы разрешенных требований по обязательствам, подлежащим компромиссу, которые обсуждались ранее, должны отражаться как статьи реорганизации.

Компания использует эту строку для отражения доходов, расходов, прибылей и убытков, которые являются результатом реорганизации бизнеса при банкротстве. Однако отчет о доходах в качестве статьи реорганизации будет редким случаем. Изменения, связанные с оценками обязательств до подачи ходатайства, или исправление ошибок, как правило, не учитываются в статьях реорганизации. Требуется суждение при определении того, какие статьи отчета о прибылях и убытках следует отражать в качестве статей реорганизации. Как правило, только дополнительные расходы, непосредственно связанные с подачей компанией заявления о банкротстве, такие как гонорары профессиональных специалистов, связанные с банкротством, будут представлены в качестве статьи реорганизации. Текущие внутренние затраты на обычные операции не должны представляться как статьи реорганизации. Связанные с этим налоговые последствия статей реорганизации должны отражаться в расходах по налогу на прибыль. Кроме того, изменения в балансовых счетах в результате применения принципов ASC 852-10, такие как корректировки ожидаемой суммы разрешенных требований по обязательствам, подлежащим компромиссу, которые обсуждались ранее, должны отражаться как статьи реорганизации. Отчисления от обесценения и деятельность по реструктуризации обычно не считаются статьями реорганизации, поскольку эти затраты связаны с текущей деятельностью бизнеса. В качестве объектов реорганизации могут быть представлены только те расходы, которые возникли непосредственно в результате заявления о банкротстве и которые в противном случае не были бы понесены обществом.

Отчисления от обесценения и деятельность по реструктуризации обычно не считаются статьями реорганизации, поскольку эти затраты связаны с текущей деятельностью бизнеса. В качестве объектов реорганизации могут быть представлены только те расходы, которые возникли непосредственно в результате заявления о банкротстве и которые в противном случае не были бы понесены обществом.

Финансовая отчетность при возникновении (после банкротства)

Компания, выходящая из состояния банкротства, должна отразить последствия своего плана реорганизации. Как правило, компания также может претендовать на отчетность о новом старте, в соответствии с которой статьи баланса корректируются до справедливой стоимости, чтобы обозначить «новый старт» после выхода из состояния банкротства. Если критерии для подачи новой отчетности соблюдены, компания должна подать новую отчетность после того, как суд утвердит план реорганизации компании и он будет вытекать из Главы 11. Затем делаются ссылки на «предшественницу» и «правопреемницу», когда применение отчетов о новом запуске. Отдельные ссылки являются результатом того, что компания-предшественник вышла из процесса банкротства и стала компанией-преемником в результате применения отчетности о новом старте. Эта компания-преемник считается новой компанией, отдельной от предыдущей для целей бухгалтерского учета и финансовой отчетности. В результате выхода из состояния банкротства и принятия новой отчетности у компании появилось новое начало, что должно быть отражено в ее финансовой отчетности.

Отдельные ссылки являются результатом того, что компания-предшественник вышла из процесса банкротства и стала компанией-преемником в результате применения отчетности о новом старте. Эта компания-преемник считается новой компанией, отдельной от предыдущей для целей бухгалтерского учета и финансовой отчетности. В результате выхода из состояния банкротства и принятия новой отчетности у компании появилось новое начало, что должно быть отражено в ее финансовой отчетности.

Предприятие должно применять отчетность с нуля в более позднюю из следующих дат: либо дату утверждения судом ее плана реорганизации, либо дату, когда все существенные, нерешенные условия, предшествующие тому, чтобы план стал обязательным .

Компания должна подать новую отчетность после выхода из состояния банкротства, если она соответствует обоим из следующих критериев:

- Стоимость реорганизации новой организации непосредственно перед датой подтверждения меньше, чем общая сумма всех обязательств после подачи заявления и допустимые претензии, и

- Владельцы существующих голосующих акций непосредственно перед подтверждением получают менее 50% голосующих акций нового юридического лица.

Стоимость реорганизации компании определяется планом реорганизации в процессе Главы 11 и обычно приблизительно равна справедливой стоимости компании до учета обязательств. Стоимость реорганизации приблизительно равна сумме, которую готовый покупатель заплатил бы за активы компании сразу после реструктуризации. Реорганизационная стоимость является основой для определения стоимости, полученной кредиторами и акционерами компании, определенной после обширных переговоров между заинтересованными сторонами под контролем и одобренных судом. Стоимость реорганизации обычно определяется как диапазон значений, а не как одноточечная оценка; тем не менее, компания выберет значение в пределах диапазона для использования в отчетах о новом запуске. Хотя для определения стоимости реорганизации можно использовать несколько методов, обычно она рассчитывается с использованием метода дисконтированных денежных потоков.

Применение отчетности о новом старте Согласно ASC 852-10 корректировки в предшествующие счета вносятся после выхода из банкротства и принятия отчетности о новом старте. Выход из состояния банкротства и принятие новой отчетности обычно отображаются в сносках с использованием формата из четырех столбцов, который представляет:

Выход из состояния банкротства и принятие новой отчетности обычно отображаются в сносках с использованием формата из четырех столбцов, который представляет:

- Бухгалтерский баланс непосредственно перед утверждением плана,

- Корректировки реорганизации,

- Новый запуск настроек и

- Конечный баланс компании-предшественника, который становится начальным балансом компании-преемника.

Окончательный отчет о прибылях и убытках предшественника должен отражать влияние принятия новой отчетности и признание элементов реорганизации. Отчет будет включать влияние корректировок на отдельные активы и обязательства, прощение долга и, отдельно, любые связанные с этим налоговые последствия. Хотя ASC 852-10 прямо требует отражения в отчете о прибылях и убытках результатов корректировок активов и обязательств, возникающих в результате применения новой отчетности, в нем не содержится указаний о том, как должны отражаться корректировки собственного капитала. Как правило, в рамках выхода из банкротства акционерный капитал компании-предшественника аннулируется, и выпускаются новые акции компании-преемника.

Как правило, в рамках выхода из банкротства акционерный капитал компании-предшественника аннулируется, и выпускаются новые акции компании-преемника.

Это всего лишь несколько основных соображений, которые компании и их бухгалтеры должны учитывать в отношении финансовой отчетности при реструктуризации и банкротстве. В рамках применимых правил и руководств по финансовой отчетности остается множество дополнительных нюансов и транзакций, которые необходимо рассмотреть и полностью подготовить. Крайне важно понимать все правила, чтобы обеспечить точность и полноту вашей финансовой отчетности.

Свяжитесь с Джино Сципионе по адресу [email protected] или с сотрудником вашей службы поддержки для дальнейшего обсуждения этой темы.

Cohen & Company не предоставляет юридических, бухгалтерских или других профессиональных консультаций. Информация, содержащаяся в этом посте, считается достоверной на дату публикации. Любые действия, предпринятые на основании информации в этом блоге, должны предприниматься только после подробного изучения конкретных фактов, обстоятельств и действующего законодательства.

Ликвидация юридического лица с задолженностью без банкротства

Содержание:

- Добровольная ликвидация юридического лица с задолженностью без банкротства

- Принудительная ликвидация юридического лица с задолженностями без банкротства

- Реорганизация как способ ликвидации юридического лица с задолженностями без банкротства

- Банкротство

- Наши услуги банкротство – сложная многоэтапная процедура, которую должны проводить квалифицированные юристы. Он требует тщательного соблюдения буквы закона. Основания для него, а также порядок действий предприятия и его должников описаны в федеральных законах, в том числе в таком законодательном акте, как «О несостоятельности (банкротстве)».

- добровольно – по инициативе учредителей;

- принудительно – по решению суда;

- путем реорганизации;

- через банкротство.

- Принятие решения о ликвидации юридического лица его учредителями.

- Назначение ликвидационной комиссии.

- Публикация сведений о ликвидации общества в профессиональной прессе, уведомление каждого кредитора. С момента публикации у кредиторов есть 2 месяца на предъявление требований. Все заинтересованные лица и предприятия, которые могут предъявить свои требования, вносятся в специальный реестр. Это важный документ, согласно которому компания в будущем будет оплачивать свои долги. Если кредиторы не предъявили требования до составления промежуточного ликвидационного баланса, сумма задолженности зачисляется в статью доходов общества. Но уведомление о составлении промежуточного ликвидационного баланса нельзя подавать в орган ранее срока, который законом установлен для кредиторов, чтобы они могли заявить о своих требованиях и получить выплаты. Таким образом, после того, как компания уплатит налоги и сборы с суммы задолженности, она считается погашенной.

- Формирование промежуточного ликвидационного баланса: документ, согласно которому компания продолжит расчеты с кредиторами.

- Удовлетворение требований кредиторов.

- Формирование ликвидационного баланса. Составляется ликвидационной комиссией в период с момента удовлетворения требований кредиторов и до даты внесения в реестр юридических лиц записи о прекращении деятельности общества. Для успешного прекращения работы компании ликвидационный баланс должен быть «нулевым», а также утвержден учредителями юридического лица.

- Подача документов в налоговые органы. В перечень бумаг входят заявление, ликвидационный баланс, квитанция об уплате госпошлины и документ, подтверждающий предоставление сведений в Пенсионный фонд РФ о ликвидации предприятия.

- регистрирующие органы;

- прокуратура;

- налоговые органы;

- антимонопольные органы;

- Центральный банк.

- уведомляют орган государственной регистрации о начале процесса реорганизации;

- они проводят инвентаризацию;

- публикуют в средствах массовой информации сообщения о реорганизации путем присоединения: дважды с периодичностью один раз в месяц;

- уведомить кредиторов о предстоящей реорганизации в форме присоединения;

- составить передаточный акт;

- платят госпошлины.

- неспособность погасить долги;

- невозможность выплаты выходных пособий и заработной платы;

- невыполнение финансовых обязательств по истечении трех месяцев.

Закрыть ООО при наличии долгов перед партнерами или государством гораздо сложнее, чем свернуть деятельность предприятия, не имеющего обязательств перед третьими лицами. Кредиторы могут на любом этапе потребовать прекращения ликвидации юридического лица с задолженностью, даже если о банкротстве речи не идет.

Когда компания не справляется с хозяйственной деятельностью, нет прибыли, а одни убытки, не всегда можно признать ООО неплатежеспособным. Это невозможно, если условия не полностью соответствуют описанным в законе. Однако продолжать работу бессмысленно и даже опасно, ведь это чревато дальнейшими затратами и потерями. Что делать учредителям в такой сложной ситуации?

Существует несколько способов ликвидации юридического лица с долгами без банкротства. Выбор зависит от размера долга, причин его образования и многих других факторов. Оценив финансовое положение общества, оно может быть ликвидировано одним из следующих способов:

Все вышеперечисленные способы гарантируют исключение компании из ЕГРЮЛ. Однако признание коммерческой фирмы неспособной выполнять свои обязательства является наихудшим из возможных сценариев, поскольку влечет за собой потерю деловой репутации, повышенные риски в будущем, вероятность штрафов и множество других неприятных последствий.

Добровольная ликвидация юридического лица с долгами без банкротства

Данный способ прекращения деятельности компании применяется, если она способна погасить кредиты. Обычно добровольная ликвидация бизнеса – сложный и трудоемкий процесс, он требует привлечения квалифицированных юристов, которые помогут урегулировать все вопросы оптимальным образом, без санкций и штрафов. Инициаторами процедуры в такой ситуации являются ее учредители или исполнительный орган, уполномоченный на то учредительным документом.

Этапы добровольного прекращения деятельности общества:

Это важный документ, согласно которому компания в будущем будет оплачивать свои долги. Если кредиторы не предъявили требования до составления промежуточного ликвидационного баланса, сумма задолженности зачисляется в статью доходов общества. Но уведомление о составлении промежуточного ликвидационного баланса нельзя подавать в орган ранее срока, который законом установлен для кредиторов, чтобы они могли заявить о своих требованиях и получить выплаты. Таким образом, после того, как компания уплатит налоги и сборы с суммы задолженности, она считается погашенной.

Это важный документ, согласно которому компания в будущем будет оплачивать свои долги. Если кредиторы не предъявили требования до составления промежуточного ликвидационного баланса, сумма задолженности зачисляется в статью доходов общества. Но уведомление о составлении промежуточного ликвидационного баланса нельзя подавать в орган ранее срока, который законом установлен для кредиторов, чтобы они могли заявить о своих требованиях и получить выплаты. Таким образом, после того, как компания уплатит налоги и сборы с суммы задолженности, она считается погашенной.

Только после выполнения всех формальностей и появления записи в ЕГРЮЛ можно считать, что ООО или иная форма ведения бизнеса официально прекратила свое существование. Сколько будет стоить процедура, сколько времени она займет, зависит от обстоятельств и квалификации юристов, ведущих процесс.

Принудительная ликвидация юридического лица с задолженностью без банкротства

Согласно статье 61 Гражданского кодекса Российской Федерации принудительно ликвидировать существование бизнеса можно только по решению суда. В суд может обратиться государственный орган или орган местного самоуправления. На практике решение суда может возложить обязанность по ликвидации общества на учредителей или органы государственной власти, которые могут работать с учредительными документами. С точки зрения профессиональной репутации предпринимателей это не лучший вариант, но иногда и оптимальный.

С точки зрения профессиональной репутации предпринимателей это не лучший вариант, но иногда и оптимальный.

Органы, которые могут обратиться с иском о принудительной ликвидации юридического лица, имеющего задолженность без банкротства:

Реорганизация как способ ликвидации юридического лица с задолженностью без банкротства

Спасти предприятие можно путем реорганизации. Российские законы предлагают такие варианты ликвидации юридического лица с долгами без банкротства: слияние, присоединение, разделение, выделение, преобразование. Во всех случаях фирма фактически перестает существовать, но может стать частью другого предприятия.

Нет необходимости ликвидировать бизнес напрямую, и учредители продолжают нести ответственность за деятельность и долги компании. Однако при любой форме реорганизации кредиторы должны быть уведомлены, и они вправе остановить процесс.

Одним из наиболее практичных способов ликвидации юридического лица с долгами без банкротства является присоединение. Общее собрание учредителей принимает решение о реорганизации, после чего приступают к подготовке:

Согласно статье 58 Гражданского кодекса при присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного общества. Это может значительно облегчить кредитный гнет — конечно, если на такой шаг пойдет другая компания.

Банкротство

Ликвидация юридического лица с долгами без банкротства — лучший выход из ситуации, чем публичное объявление бизнеса неплатежеспособным. Однако иногда такой неприятной процедуры, как банкротство, не избежать, и это лучший способ прекратить бизнес. Наберитесь терпения: процесс может занять от 2 до 4 лет. Каждый этап ликвидации компании через признание ее неплатежеспособности может занять около года.

Однако иногда такой неприятной процедуры, как банкротство, не избежать, и это лучший способ прекратить бизнес. Наберитесь терпения: процесс может занять от 2 до 4 лет. Каждый этап ликвидации компании через признание ее неплатежеспособности может занять около года.

Для владельцев ООО приятная новость: при признании бизнеса банкротом они не рискуют собственным имуществом. Оснований для признания общества банкротом:

Наши услуги

Компания ВАЛЕН поможет качественно и быстро провести процедуру ликвидации юридического лица с задолженностями без банкротства. Мы предлагаем всестороннюю поддержку для бизнеса, который планирует или уже начал закрытие бизнеса. Наши квалифицированные юристы помогут вам оформить документы, подать их в официальные инстанции, получить необходимые справки и разрешения.