| 30.12.2015 14:38, 21944 просмотра | ||||||||||||||||||||||||||||||

|

К нормативным срокам службы по отдельным позициям (видам) основных средств предусмотрены поправочные коэффициенты согласно Постановлению Министерства экономики Республики Беларусь от 30.09.2011 № 161 «Об установлении сроков службы основных средств», вступившего в силу с 01.01.2012. Является ли обязательным применение таких коэффициентов при установлении нормативных сроков службы? Ответ Согласно п.21 Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 27.

При применении вышеуказанных диапазонов следует учитывать, что нижняя граница диапазона не может быть менее 1 года, за исключением случая возобновления начисления амортизации по ранее самортизированным объектам основных средств после завершения по ним модернизации, реконструкции, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, по которым срок полезного использования определяется комиссией по амортизационной политике с учетом технического состояния объекта, требований техники безопасности и других факторов. Наибольший срок полезного использования, которому соответствует наименьшее значение годовой (месячной) суммы амортизационных отчислений, выбирается по усмотрению комиссии по амортизационной политике при освоении рынка, ухудшении возможности реализации продукции (работ, услуг) по причине неконкурентоспособности с учетом особенностей отдельных видов производства (п.21 Инструкции № 37/18/6). Наименьший срок полезного использования, которому соответствует наибольшее значение годовой (месячной) суммы амортизационных отчислений, выбирается по усмотрению комиссии по амортизационной политике в случаях высокой конкурентоспособности производимой продукции (нарастание объема продаж, благоприятная конъюнктура рынка) с учетом особенностей отдельных видов производства (п.21 Инструкции № 37/18/6). Следовательно, срок полезного использования может устанавливаться по усмотрению комиссии по амортизационной политике, созданной в организации, в пределах границ диапазонов, установленных Инструкцией № 37/18/6. Поправочные коэффициенты приведены в Постановлении Министерства экономики Республики Беларусь от 30.09.2011 № 161 «Об установлении сроков службы основных средств» (далее — Постановление № 161) в виде сносок, относящихся либо ко всем объектам основных средств, объединенных одним шифром, либо к конкретному виду основных средств. Наличие поправочных коэффициентов обусловлено рядом факторов: агрессивной средой, более интенсивной эксплуатацией, использованием для целей обучения, отраслевыми особенностями эксплуатации. Согласно п.2.2 Постановления № 161 организация имеет право применять указанные поправочные коэффициенты к нормативным срокам службы основных средств. Следовательно, поправочные коэффициенты согласно Постановлению № 161 могут быть применены как при постановке объектов основных средств на бухгалтерский учет, так и в процессе их использования при изменении условий эксплуатации. ( 32 мнения )Теги:

|

||||||||||||||||||||||||||||||

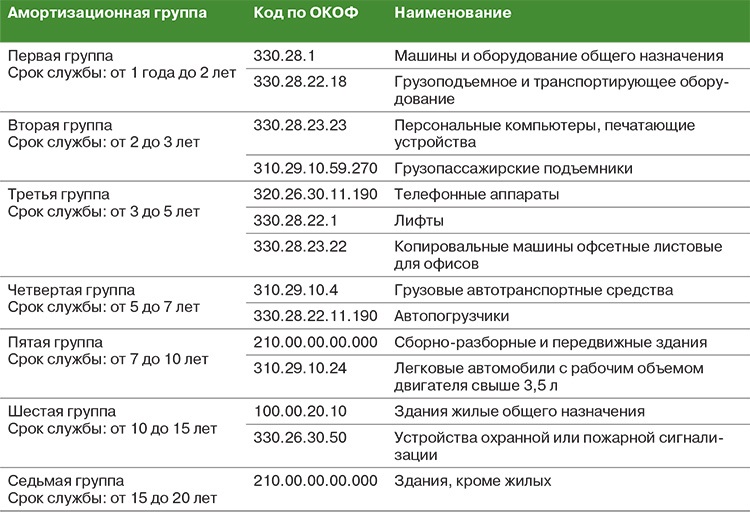

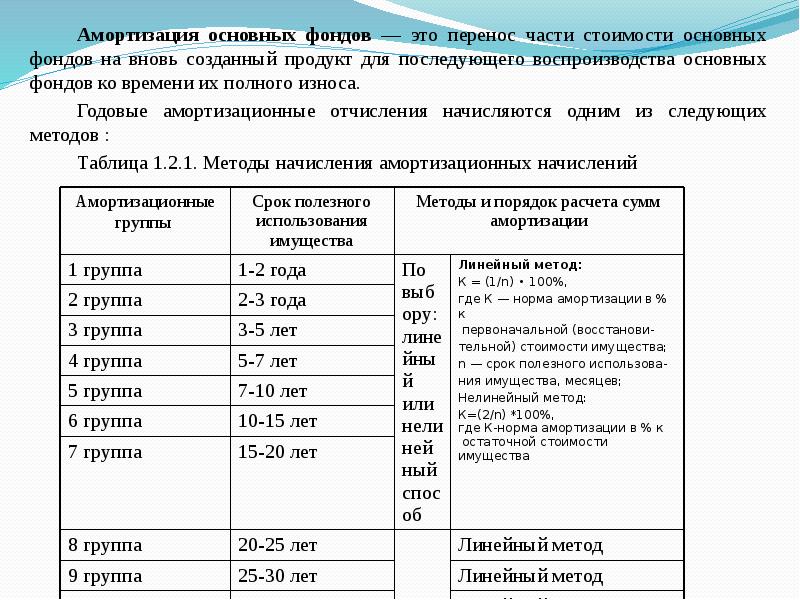

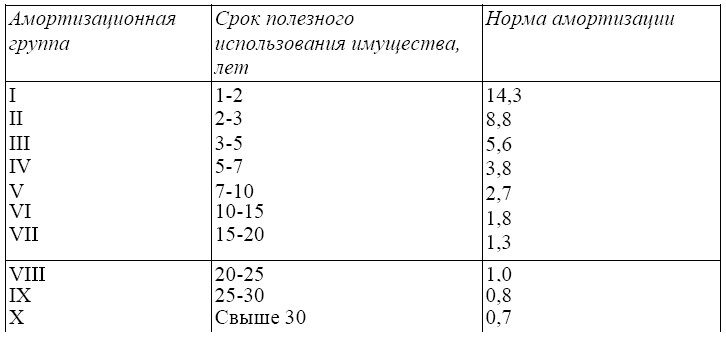

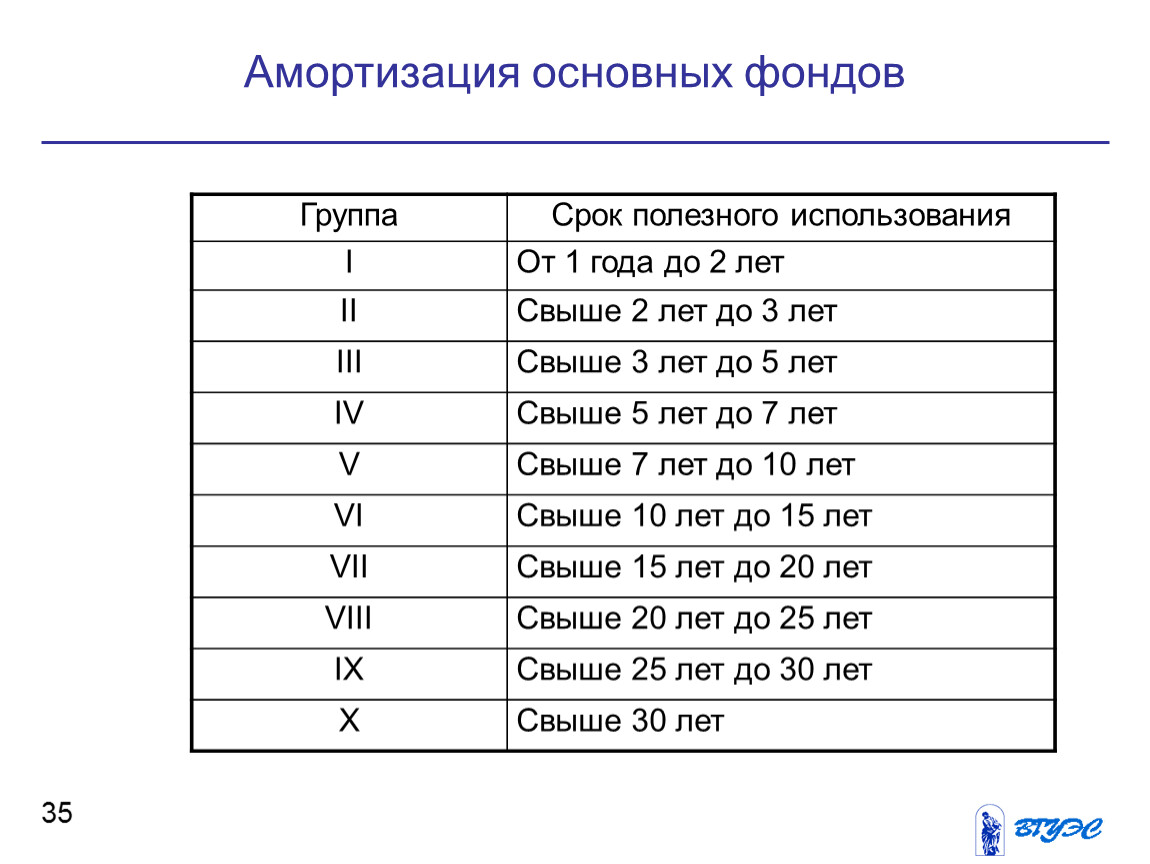

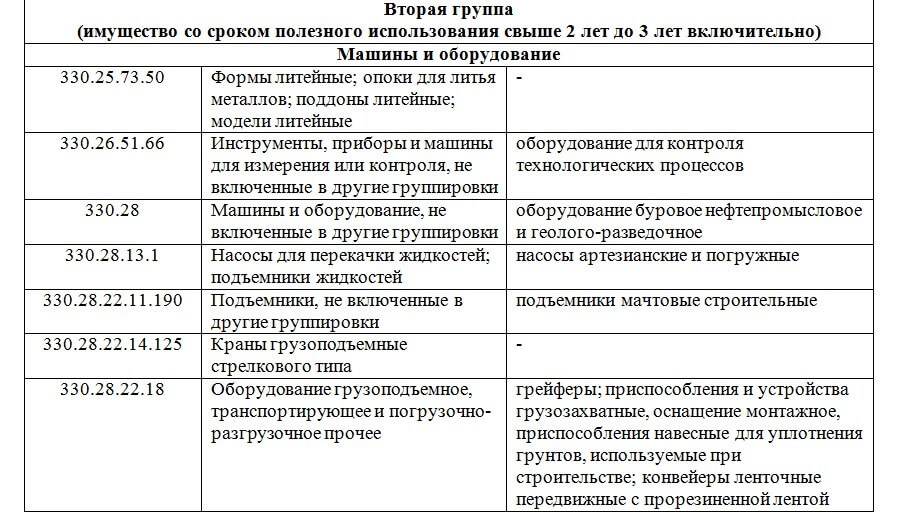

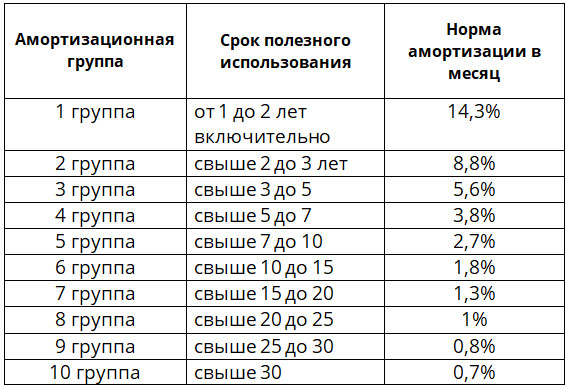

02.2009 № 37/18/6 (далее – Инструкция № 37/18/6) срок полезного использования устанавливается в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов (с точностью до двух знаков после запятой) по группам амортизируемых объектов основных средств и нематериальных активов согласно следующей таблице диапазонов сроков полезного использования амортизируемого имущества:

02.2009 № 37/18/6 (далее – Инструкция № 37/18/6) срок полезного использования устанавливается в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов (с точностью до двух знаков после запятой) по группам амортизируемых объектов основных средств и нематериальных активов согласно следующей таблице диапазонов сроков полезного использования амортизируемого имущества:

Холера

Холера- Вопросы здравоохранения »

- A

- Б

- В

- Г

- Д

- Е

- Ё

- Ж

- З

- И

- К

- Л

- М

- Н

- О

- П

- Р

- С

- Т

- У

- Ф

- Х

- Ц

- Ч

- Ш

- Щ

- Ъ

- Ы

- Ь

- Э

- Ю

- Я

- Популярные темы

- Загрязнение воздуха

- Коронавирусная болезнь (COVID-19)

- Гепатит

- Данные и статистика »

- Информационный бюллетень

- Факты наглядно

- Публикации

- Найти страну »

- А

- Б

- В

- Г

- Д

- Е

- Ё

- Ж

- З

- И

- Й

- К

- Л

- М

- Н

- О

- П

- Р

- С

- Т

- У

- Ф

- Х

- Ц

- Ч

- Ш

- Щ

- Ъ

- Ы

- Ь

- Э

- Ю

- Я

- ВОЗ в странах »

- Репортажи

- Регионы »

- Африка

- Америка

- Юго-Восточная Азия

- Европа

- Восточное Средиземноморье

- Западная часть Тихого океана

- Центр СМИ

- Пресс-релизы

- Заявления

- Сообщения для медиа

- Комментарии

- Репортажи

- Онлайновые вопросы и ответы

- События

- Фоторепортажи

- Тематические исследования

- Вопросы и ответы

- Выступления

- Последние сведения

- Чрезвычайные ситуации »

- Новости »

- Новости о вспышках болезней

- Данные ВОЗ »

- Приборные панели »

- Приборная панель мониторинга COVID-19

- Основные моменты »

- Информация о ВОЗ »

- Генеральный директор

- Информация о ВОЗ

- Деятельность ВОЗ

- Где работает ВОЗ

- Руководящие органы »

- Всемирная ассамблея здравоохранения

- Исполнительный комитет

- Главная страница/

- Центр СМИ/

- Информационные бюллетени/

- Подробнее/

- Холера

Основные факты

- У большинства инфицированных симптомы либо отсутствуют, либо проявляются в легкой форме, и болезнь успешно лечится с помощью растворов оральных регидратационных солей.

- В 2017 г. была принята глобальная стратегия по борьбе с холерой «Ликвидация холеры: дорожная карта до 2030 г.», призванная сократить смертность от холеры на 90%.

- По оценкам исследователей, в мире ежегодно происходит от 1,3 до 4,0 млн случаев заболевания холерой и 21 000–143 000 случаев смерти от холеры [1].

- Холера – острое диарейное заболевание, которое при отсутствии лечения может через несколько часов закончиться смертельным исходом.

- Безопасное водоснабжение и санитария имеют решающее значение для предупреждения и борьбы с распространением холеры и других болезней, передающихся через воду.

- Тяжелые случаи требуют быстрого лечения с использованием внутривенных вливаний и антибиотиков.

- Оральные вакцины против холеры должны использоваться в сочетании с мерами по улучшению водоснабжения и санитарии в целях борьбы со вспышками холеры и для профилактики в районах, подверженных высокому риску распространения холеры.

Холера – острая диарейная инфекция, вызываемая бактерией Vibrio cholerae при попадании в организм зараженных пищевых продуктов или воды.

Симптомы

Холера – чрезвычайно заразная болезнь, которая может вызывать тяжелую острую водянистую диарею. Между попаданием в организм зараженных пищевых продуктов или воды и появлением симптомов у заболевшего проходит от 12 часов до 5 дней2. Холера поражает как детей, так и взрослых и при отсутствии лечения может за несколько часов приводить к смерти.

У большинства людей, инфицированных бактерией V. cholerae, не развивается никаких симптомов, хотя в течение 1–10 дней после инфицирования в их фекалиях присутствуют бактерии, которые, поступая обратно в окружающую среду, потенциально могут инфицировать других людей.

Если возникают симптомы, то в большинстве случаев они бывают легкими или умеренными, в то время как у меньшинства заболевших развивается острая водянистая диарея с сильным обезвоживанием. При отсутствии лечения это может привести к летальному исходу.

История

В XIX веке холера распространилась по всему миру из своего первоначального резервуара в дельте реки Ганг в Индии. В дальнейшем произошло шесть пандемий, которые унесли жизни миллионов людей на всех континентах. Текущая (седьмая) пандемия началась в 1961 г. в Южной Азии, в 1971 г. распространилась на Африку, а в 1991 г. – на Америку. В настоящее время холера является эндемической болезнью во многих странах.

Штаммы

Vibrio choleraeСуществует много серогрупп V. cholerae, но только две из них – O1 и O139 – вызывают вспышки болезни. Штамм V. cholerae O1 стал причиной всех недавних вспышек. Штамм V. cholerae O139, который был впервые выявлен в Бангладеш в 1992 г., вызывал вспышки в прошлом, но в последнее время выявлялся только в спорадических случаях. Он никогда не выявлялся за пределами Азии. Болезнь, вызванная бактерией любой из двух серогрупп, протекает одинаково.

Эпидемиология, факторы риска и бремя болезни

Различают эндемическую и эпидемическую холеру. Эндемичный по холере район – это район, в котором подтвержденные случаи холеры выявлялись в течение трех последних лет и имеются фактические данные, подтверждающие местную передачу болезни (то есть,

случаи не завезены откуда-либо извне). Вспышка или эпидемия холеры может возникнуть как в эндемичных странах, так и в странах, где холера не возникает регулярно.

Эндемичный по холере район – это район, в котором подтвержденные случаи холеры выявлялись в течение трех последних лет и имеются фактические данные, подтверждающие местную передачу болезни (то есть,

случаи не завезены откуда-либо извне). Вспышка или эпидемия холеры может возникнуть как в эндемичных странах, так и в странах, где холера не возникает регулярно.

В эндемичных по холере странах вспышка может иметь сезонный или спорадический характер и определяется как превышение ожидаемого числа случаев заболевания. В стране, где холера не возникает регулярно, вспышка определяется как появление хотя бы одного подтвержденного случая холеры с фактическими доказательствами местной передачи в районе, где холера обычно отсутствует.

Передача холеры тесно связана с отсутствием надлежащего доступа к чистой воде и средствам санитарии. К типичным районам повышенного риска относятся примыкающие к городским кварталам трущобы, а также лагеря для внутренне перемещенных лиц и беженцев.

Последствия гуманитарного кризиса, такие как разрушение систем водоснабжения и санитарии или перемещение населения в переполненные и ненадлежащим образом оборудованные лагеря, могут повышать риск передачи холеры в случае наличия или завоза бактерий. Трупы людей, не инфицированных холерой, никогда не являлись причиной эпидемий.

Трупы людей, не инфицированных холерой, никогда не являлись причиной эпидемий.

В последние несколько лет ВОЗ продолжает получать значительное число уведомлений о случаях заболевания холерой. В 2020 г. сообщалось о 323 369 случаях в 24 странах, из которых 857 случаев закончились смертельным исходом3. Расхождение между этими данными и оценками бремени болезни объясняется тем, что многие случаи не регистрируются из-за ограниченных возможностей систем эпиднадзора и опасений, что статистические данные могут негативным образом отразиться на торговле и туризме.

Профилактика и борьба с холерой

Решающую роль в борьбе с холерой и сокращении смертности из-за этой болезни играет многосторонний подход. Он предусматривает сочетание таких мер, как эпиднадзор, мероприятия по улучшению водоснабжения, санитарии и гигиены, мобилизация общественности, лечение и применение оральных вакцин против холеры.

Эпиднадзор

Эпиднадзор за холерой должен быть частью комплексной системы эпиднадзора за болезнями, которая предусматривает обратную связь на местном уровне и обмен информацией на глобальном уровне.

Случаи холеры выявляются на основании клинических подозрений на это заболевание у пациентов с тяжелой острой водянистой диареей. Далее подозрение подтверждается путем выявления бактерий V. cholerae в образцах кала заболевших. Выявление случаев может быть упрощено за счет применения диагностических экспресс-тестов (ДЭТ), когда основанием для оповещения о случаях холеры служит положительный результат тестирования одного или более образцов. Для подтверждения диагноза образцы направляются в лабораторию на бакпосев или ПЦР-тест. Основным условием эффективной работы системы эпиднадзора и планирования мер по борьбе с холерой является наличие возможностей для выявления (диагностики) и мониторинга (сбора, компиляции и анализа данных) случаев заболевания на местах.

Странам, затронутым холерой, настоятельно рекомендуется укреплять эпиднадзор за болезнью и повышать уровень национальной готовности к быстрому выявлению вспышек и реагированию на них. В соответствии с Международными медико-санитарными правилами (ММСП)

уведомление обо всех случаях холеры более не является обязательным. Тем не менее события в области общественного здравоохранения, связанные с холерой, следует всегда оценивать в соответствии с критериями, приведенными в Правилах (ММСП, приложение

2 – «Схема принятия решений»), чтобы определить, существует ли необходимость в официальном уведомлении.

Тем не менее события в области общественного здравоохранения, связанные с холерой, следует всегда оценивать в соответствии с критериями, приведенными в Правилах (ММСП, приложение

2 – «Схема принятия решений»), чтобы определить, существует ли необходимость в официальном уведомлении.

- Дополнительная информация о приложении 2 к ММСП

Мероприятия в области водоснабжения и санитарии

В долгосрочной перспективе задача по установлению контроля за холерой может быть решена путем обеспечения всеобщего доступа к безопасной питьевой воде и надлежащим средствам санитарии. Меры воздействия на условия проживания человека включают внедрение

долгосрочных адаптированных рациональных решений в области водоснабжения, санитарии и гигиены (ВСГ) для обеспечения безопасного водоснабжения, базовых средств санитарии и соблюдения правил гигиены в эндемических очагах холеры. Такие мероприятия

позволяют предупреждать не только холеру, но и множество других болезней, передающихся через воду, а также способствуют достижению целей в области борьбы с бедностью и неполноценным питанием и просвещением населения. Меры ВСГ в отношении холеры

соответствуют задачам, поставленным в Целях в области устойчивого развития (ЦУР 6).

Меры ВСГ в отношении холеры

соответствуют задачам, поставленным в Целях в области устойчивого развития (ЦУР 6).

Лечение

Холера легко излечима. Большинство заболевших можно успешно вылечить от болезни путем своевременного введения растворов оральных регидратационных солей (ОРС). Стандартный пакет ОРС ВОЗ/ЮНИСЕФ разводят в 1 литре (л) чистой воды. Взрослым пациентам в первый день лечения при умеренном обезвоживании может потребоваться до 6 л раствора ОРС.

Пациентам с сильным обезвоживанием угрожает дегидратационный шок и требуются срочные внутривенные вливания. Для сокращения длительности диареи, уменьшения объема необходимых регидратационных жидкостей и сокращения количества и периода выделения бактерий V. cholerae в фекалиях таким пациентам также назначают соответствующие антибиотики

Массовое применение антибиотиков среди населения не рекомендуется, так как оно не оказывает подтвержденного воздействия на распространение холеры и может способствовать повышению устойчивости к противомикробным препаратам.

Во время вспышки холеры решающее значение имеет быстрый доступ к лечению. Возможность регидратации должна обеспечиваться на уровне общинных структур, а не только в более крупных лечебных центрах, имеющих все необходимое для проведения внутривенных вливаний и оказания круглосуточной помощи. При своевременном и надлежащем лечении коэффициент летальности не должен превышать 1%.

Важной дополнительной терапией для детей, больных холерой, в возрасте до пяти лет служит прием препаратов цинка, которые также сокращают длительность диареи и могут в дальнейшем предупреждать эпизоды острой водянистой диареи, вызванной другими причинами.

Следует также поощрять грудное вскармливание.

Взаимодействие с населением

Взаимодействие с населением позволяет привлечь к процессу разработки и реализации программ отдельных людей и общественные структуры. Учет сложившейся в местной культуре практики и представлений – важнейшее условие для успешного внедрения таких

мер, как соблюдение правил гигиены для защиты от инфекций, включая мытье рук с мылом, безопасное приготовление и хранение пищевых продуктов, безопасное удаление детских фекалий, предупреждение инфицирования лиц, посещающих похороны умерших от

холеры.

Взаимодействие с населением осуществляется в течение всего периода реагирования на вспышку и сопровождается активной работой по разъяснению потенциальных рисков, симптомов холеры, мер профилактики заражения, а также порядка регистрации случаев заболевания и немедленного обращения за медицинской помощью при появлении симптомов. Местное население должно участвовать в разработке программ, отвечающих существующим потребностям, в том числе потребностям в информации о том, куда и в каких случаях обращаться за медицинской помощью.

Оральные вакцины против холеры

В настоящее время существуют три оральные вакцины против холеры, прошедшие преквалификацию ВОЗ: Dukoral®, Shanchol™ и Euvichol-Plus®. Для обеспечения полной защиты от болезни все три упомянутые вакцины должны предоставляться в двухдозовом режиме4.

Dukoral® применяется в буферном растворе, для приготовления которого требуется 150 мл чистой воды, если речь идет о взрослых пациентах. Dukoral® можно назначать всем лицам старше двух лет. Интервал между приемами каждой дозы должен составлять

как минимум семь дней, но не более шести недель. Дети в возрасте от двух до пяти лет должны получать третью дозу. Dukoral® в основном используется людьми, совершающими поездки. Две дозы Dukoral® обеспечивают защиту от холеры в течение

двух лет.

Интервал между приемами каждой дозы должен составлять

как минимум семь дней, но не более шести недель. Дети в возрасте от двух до пяти лет должны получать третью дозу. Dukoral® в основном используется людьми, совершающими поездки. Две дозы Dukoral® обеспечивают защиту от холеры в течение

двух лет.

По своему составу Shanchol™ и Euvichol-Plus® представляют собой одну и ту же вакцину, выпускаемую двумя разными производителями. Для их применения не требуется буферного раствора. Они предоставляются всем лицам старше одного года. Интервал между приемами каждой дозы этих двух вакцин должен составлять не менее двух недель. Две дозы Shanchol™ и Euvichol-Plus® обеспечивают защиту от холеры в течение трех лет, а одна доза обеспечивает кратковременную защиту.

Вакцина Shanchol™ прошла процедуру преквалификации для использования в условиях контролируемой температурной цепи – инновационного режима обращения с вакцинами, позволяющего в течение ограниченного времени и при условии мониторинга и контроля

хранить вакцины при температурах, выходящих за пределы стандартного диапазона холодовой цепи +2°C … +8°C.

Дополнительная информация о контролируемой температурной цепи — на английском языке.

Благодаря формированию глобального запаса оральных вакцин против холеры при поддержке Альянса по вакцинам GAVI именно вакцины Shanchol™ и Euvichol-Plus® в настоящее время доступны для проведения кампаний массовой вакцинации.

В документе ВОЗ с изложением позиции в отношении вакцин против холеры5, выпущенном в августе 2017 г. и основанном на имеющихся фактических данных, отмечается, что:

- «оральные вакцины против холеры должны использоваться в эндемичных по холере районах, в гуманитарных кризисных ситуациях с высоким риском заболевания холерой и во время вспышек холеры – всегда в сочетании с другими стратегиями по профилактике и борьбе с холерой».

Вакцинация не должна нарушать осуществления других высокоприоритетных медико-санитарных мер, направленных на сдерживание и предупреждение вспышек холеры.

В рамках массовых кампаний вакцинации было использовано более 100 млн доз оральных вакцин против холеры. Эти кампании проводились в районах, охваченных вспышкой болезни, в районах с повышенной уязвимостью во время гуманитарных кризисов, а также

среди населения, живущего в высокоэндемичных районах, известных как «горячие точки».

Эти кампании проводились в районах, охваченных вспышкой болезни, в районах с повышенной уязвимостью во время гуманитарных кризисов, а также

среди населения, живущего в высокоэндемичных районах, известных как «горячие точки».

- Дополнительная информация об оральных вакцинах против холеры

- Документ с изложением позиции ВОЗ в отношении оральных вакцин против холеры 2017 г. – на английском языке.

Деятельность ВОЗ

В 2014 г. была активизирована работа Глобальной целевой группы по борьбе с холерой, Секретариат которой функционирует на базе ВОЗ. Глобальная целевая группа представляет собой сеть, состоящую из более чем 50 партнеров, в том числе академических учреждений, неправительственных организаций и учреждений системы ООН, активно участвующих в мероприятиях по борьбе с холерой на глобальном уровне.

Силами Глобальной целевой группы по борьбе с холерой и при поддержке доноров ВОЗ проводит работу по следующим направлениям:

- оказание поддержки разработке и осуществлению глобальных стратегий в целях содействия наращиванию потенциала для профилактики холеры и борьбы с ней в глобальных масштабах;

- предоставление платформы для обмена техническими знаниями, координации деятельности и сотрудничества в области связанных с холерой мероприятий в целях укрепления потенциала стран для профилактики холеры и борьбы с ней;

- оказание поддержки странам в целях внедрения эффективных стратегий по борьбе с холерой и мониторинга прогресса;

- распространение технических руководящих принципов и оперативных руководств;

- содействие разработке программы научных исследований с акцентом на оценку инновационных подходов к профилактике холеры и борьбе с ней в затронутых странах;

- привлечение дополнительного внимания к холере как важной проблеме глобального общественного здравоохранения путем распространения информации о профилактике холеры и борьбе с ней, а также проведение информационно-разъяснительной работы и мероприятий

по мобилизации ресурсов в поддержку профилактики холеры и борьбы с ней на национальном, региональном и глобальном уровнях.

В 2020 г. в целях повышения эффективности поддержки, оказываемой странам со стороны Глобальной целевой группы по борьбе с холерой, была создана Платформа поддержки стран (ППС). ППС функционирует при Международной федерации обществ Красного Креста и Красного Полумесяца (МФКК) и предоставляет многопрофильную практическую поддержку, а также рекомендации в отношении информационно-просветительской работы, координации и мер политики, что позволяет странам эффективно и в соответствии с Глобальной дорожной картой разрабатывать, финансировать и выполнять национальные планы по борьбе с холерой и контролировать их соблюдение.

Дополнительную информацию о Глобальной целевой группе по борьбе с холерой и Платформе поддержки стран (ППС) можно найти по адресам http://www.gtfcc.org и https://www.gtfcc.org/news/ifrc-to-host-the-country-support-platform-of-the-global-task-force-on-cholera-control – на английском языке.

Ликвидация холеры: дорожная карта на период до 2030 г.

В октябре 2017 г. партнеры Глобальной целевой группы представили стратегию по борьбе с холерой «Ликвидация холеры: дорожная карта на период до 2030 г.». Разработанная по инициативе стран стратегия предусматривает сокращение смертности от холеры на 90% и элиминацию холеры не менее чем в 20 странах к 2030 г.

Основное внимание в Глобальной дорожной карте уделяется трем стратегически важным аспектам:

- Раннее обнаружение вспышек и быстрое принятие ответных мер для их сдерживания. Данная стратегия направлена на сдерживание вспышек, где бы они ни возникали, за счет раннего выявления и быстрого принятия многосекторальных ответных мер, в том числе по вовлечению местных сообществ, укреплению эпиднадзора и потенциала лабораторий, обеспечению готовности систем здравоохранения и поставок, а также оказанию поддержки бригадам быстрого реагирования.

- Адресный многосекторальный подход для предупреждения повторного появления холеры. Глобальная стратегия призывает страны и партнеров обращать особое внимание на холерные «горячие точки» – сравнительно небольшие районы, наиболее

серьезно затронутые холерой. Передачу холеры в этих районах можно остановить при помощи ряда мер, в том числе за счет мероприятий по улучшению водоснабжения, санитарии и гигиены, и путем применения оральных вакцин против холеры.

- Эффективный механизм координации технической поддержки, информационно-разъяснительной работы, мобилизации ресурсов и установления партнерских отношений на местном и глобальном уровнях. Глобальная целевая группа служит надежным механизмом содействия странам в активизации усилий по борьбе с холерой, опираясь на разработанные по инициативе стран межсекторальные программы по борьбе с холерой и оказывая им поддержку в виде кадровых, технических и финансовых ресурсов.

Передачу холеры в этих районах можно остановить при помощи ряда мер, в том числе за счет мероприятий по улучшению водоснабжения, санитарии и гигиены, и путем применения оральных вакцин против холеры.

Передачу холеры в этих районах можно остановить при помощи ряда мер, в том числе за счет мероприятий по улучшению водоснабжения, санитарии и гигиены, и путем применения оральных вакцин против холеры.В мае 2018 г. на семьдесят первой сессии Всемирной ассамблеи здравоохранения была принята резолюция в поддержку борьбы с холерой, одобряющая стратегию «Ликвидация холеры: дорожная карта до 2030 г.».

Комплекты для мероприятий по борьбе с холерой

В целях обеспечения действенного и эффективного использования материалов, необходимых для расследования и подтверждения вспышек холеры, а также для лечения пациентов ВОЗ разработала набор комплектов для мероприятий по борьбе с холерой.

После консультации с партнерами, занимающимися осуществлением практических мероприятий, ВОЗ в 2016 г. пересмотрела состав комплектов с тем, чтобы они в большей степени соответствовали потребностям на местах. Речь идет о шести комплектах:

- комплект для проведения исследований;

- комплект материалов для лабораторного подтверждения результатов анализа на бакпосев;

- три комплекта для организации лечения на общинном, периферийном и центральном уровнях;

- комплект со вспомогательными предметами снабжения, такими как лампы на солнечных батареях, заграждения, мягкие резервуары и краны для воды.

Каждый комплект для лечения содержит достаточное количество материалов для лечения 100 пациентов. Пересмотренные комплекты для мероприятий по борьбе с холерой предназначены для помощи в подготовке к потенциальной вспышке холеры и оказания поддержки на начальном этапе ответных мер в течение первого месяца их осуществления.

Дополнительная информация о комплектах для мероприятий по борьбе с холерой http://www. who.int/cholera/kit/en/ – на английском языке

who.int/cholera/kit/en/ – на английском языке

1 Updated global burden of cholera in endemic countries.

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC4455997/

Ali M, Nelson AR, Lopez AL, Sack D. (2015). PLoS Negl Trop Dis 9(6): e0003832. doi:10.1371/journal.pntd.0003832.

2 The incubation period of cholera: a systematic review.

https://www.ncbi.nlm.nih.gov/pubmed/23201968

Azman AS, Rudolph KE, Cummings DA, Lessler J. J Infect. 2013;66(5):432-8. doi: 10.1016/j.jinf.2012.11.013. PubMed PMID: 23201968;

PubMed Central PMCID: PMC3677557.

3 Cholera Annual Report 2020

Weekly Epidemiological Record 37 September 2021, Vol 96, (pp 445-460).

4 Cholera vaccines: WHO position paper – August 2017

http://apps.who.int/iris/bitstream/10665/258764/1/WER9234-477-498.pdf

Weekly Epidemiological Record 25 August 2017, No 34, 2017, 92, 477–500.

Настройка основных средств — Финансы | Динамика 365

- Статья

В этой статье представлен обзор настройки модуля Основные средства .

Параметры определяют общее поведение основных средств. Группы основных средств позволяют группировать ваши активы и указывать атрибуты по умолчанию для каждого актива, назначенного группе. Книги присваиваются группам основных средств. Книги отслеживают финансовую стоимость основных средств с течением времени, используя конфигурацию амортизации, определенную в профиле амортизации.

Основные средства назначаются группе при их создании. По умолчанию книги, назначенные группе основных средств, затем назначаются основному средству. Книги, настроенные для публикации в главной книге, связаны с профилем публикации. Счета главной книги определяются для каждой книги в профиле разноски и используются при разноске операций с основными средствами.

Профили амортизации

Сначала необходимо настроить профили амортизации. В профиле амортизации вы настраиваете, как стоимость актива амортизируется с течением времени. Необходимо определить метод амортизации, год амортизации (календарный или финансовый год) и периодичность амортизации. Дополнительные сведения см. в разделе Настройка и создание профилей амортизации.

Необходимо определить метод амортизации, год амортизации (календарный или финансовый год) и периодичность амортизации. Дополнительные сведения см. в разделе Настройка и создание профилей амортизации.

Книги

После настройки профилей амортизации необходимо создать необходимые книги для своих основных средств. Каждая книга отслеживает независимый финансовый жизненный цикл актива. Книги можно настроить для публикации связанных транзакций в главной книге. Эта конфигурация является настройкой по умолчанию, поскольку обычно используется для корпоративной финансовой отчетности. Книги, которые не публикуются в главной книге, учитываются только во вспомогательной книге «Основные средства» и обычно используются для целей налоговой отчетности.

Первичный профиль амортизации назначается каждой книге. Книги также имеют альтернативный или переходный профиль амортизации, если этот тип профиля применим. Чтобы автоматически включить книгу основных средств в прогоны амортизации, необходимо включить параметр Рассчитать амортизацию . Если этот параметр не включен для актива, предложение по амортизации пропускает актив.

Если этот параметр не включен для актива, предложение по амортизации пропускает актив.

Вы также можете настроить производные книги. Указанные производные проводки разносятся по производным книгам как точная копия первичной проводки. Поэтому производные проводки обычно настраиваются для операций приобретения и выбытия, а не для операций амортизации. Дополнительные сведения см. в разделе Настройка моделей стоимости.

Параметр на странице Параметры основных средств позволяет включить или отключить функцию блокировки. Эта функция включена в рабочей области управления функциями .

Профили учета основных средств

После настройки книг можно создать профиль учета. Профиль публикации должен быть определен книгой, но его также можно определить на более детальном уровне. Например, можно определить профиль разноски для комбинации книги и группы основных средств или даже для отдельной книги основных средств. По умолчанию определенные счета главной книги используются для операций с основными средствами.

Необходимо определить бухгалтерские счета, которые используются в процессах выбытия, как продажи выбытия, так и брака выбытия. Во время выбытия ранее разнесенные операции с основными средствами сторнируются из исходных счетов. Затем чистые суммы переносятся на соответствующий счет прибылей и убытков при выбытии активов. Чтобы гарантировать правильное сторнирование транзакций, вы должны настроить учетные записи для каждого типа транзакций, которые вы используете в своем бизнесе. Основной счет должен быть исходным счетом, который вы установили в профиле разноски для типа транзакции, а счет смещения должен быть вашим счетом прибылей и убытков для выбытия. Исключением является чистая балансовая стоимость. В этом случае и основной счет, и зачетный счет должны быть установлены на счет прибылей и убытков для выбытия. Дополнительные сведения см. в разделе Настройка профилей учета основных средств.

Группы основных средств

Поле Группа основных средств является единственным обязательным полем при создании основного средства. Значение этого поля определяет значение по умолчанию для нескольких информационных полей актива. Книги настроены таким образом, что каждому активу в группе назначается книга по умолчанию. Таким образом, атрибуты, которые вы устанавливаете для книг, могут относиться к группе активов. Эти атрибуты включают срок службы и норму амортизации.

Значение этого поля определяет значение по умолчанию для нескольких информационных полей актива. Книги настроены таким образом, что каждому активу в группе назначается книга по умолчанию. Таким образом, атрибуты, которые вы устанавливаете для книг, могут относиться к группе активов. Эти атрибуты включают срок службы и норму амортизации.

Можно также определить специальные амортизационные отчисления или амортизационную премию для определенной комбинации группы основных средств и книги. Вы должны присвоить приоритет специальному резерву амортизации, чтобы указать порядок, в котором рассчитывается резерв, когда книге назначается несколько резервов. Дополнительные сведения см. в разделе Настройка групп основных средств.

Имена журналов

На странице Имена журналов необходимо создать имена журналов, которые следует использовать с журналом основных средств. В поле Тип журнала необходимо установить значение Проводка основных средств . Задайте в поле Ваучер серии , чтобы имена журналов использовались для журнала основных средств. В журналах основных средств не следует использовать параметр Только один номер ваучера , так как уникальный номер ваучера требуется для нескольких автоматизированных процессов, таких как переносы и разделения.

Задайте в поле Ваучер серии , чтобы имена журналов использовались для журнала основных средств. В журналах основных средств не следует использовать параметр Только один номер ваучера , так как уникальный номер ваучера требуется для нескольких автоматизированных процессов, таких как переносы и разделения.

Параметры основных средств

Последним шагом является обновление параметров основных средств.

Поле Порог капитализации определяет амортизируемые активы. Если строка покупки выбрана в качестве основного средства, но не соответствует указанному порогу капитализации, основное средство все равно создается или обновляется, но для параметра Рассчитать амортизацию устанавливается значение Нет . Поэтому актив не будет автоматически амортизироваться в рамках предложений по амортизации.

Одна важная опция называется Автоматически создавать суммы корректировки амортизации при выбытии . Если для этого параметра установлено значение Да , амортизация основного средства автоматически корректируется на основе настроек амортизации во время выбытия основного средства. Другой вариант позволяет вычесть скидки при оплате наличными из суммы приобретения при приобретении основных средств с помощью счета-фактуры поставщика.

Если для этого параметра установлено значение Да , амортизация основного средства автоматически корректируется на основе настроек амортизации во время выбытия основного средства. Другой вариант позволяет вычесть скидки при оплате наличными из суммы приобретения при приобретении основных средств с помощью счета-фактуры поставщика.

Параметр Блокировать книги основных средств в журнале амортизации позволяет блокировать книги основных средств в журнале амортизации. При разноске проводок амортизации система проверит, что одна и та же книга основных средств не была добавлена более чем в один журнал амортизации. Если это так, эта книга активов будет заблокирована, а публикация остановится. Если идентификатор книги активов находится в заблокированном журнале, он будет разблокирован автоматически после завершения публикации исходного журнала. Вы также можете разблокировать журнал вручную.

Подробные проводки по выбытию определяют, какой ликвидационный лом/продажу учитывать, какую детальную проводку по выбытию учитывать для Приобретение в этом году и Приобретение в предыдущие годы .

- Если для этой опции установлено значение Да , процесс учета продажи/утилизации проверит профиль учета на наличие всех типов учета.

- Если для этой опции установлено значение Нет , процесс проводки утилизации брака/продажи проверит профиль проводки, который Значение приобретения определено в профиле проводки.

[!ПРИМЕЧАНИЕ]

Вы не можете определить оба варианта типов проводки Стоимость поступления и Поступление в этом году или Поступление в предыдущем году в выбытии продажа/лом одновременно, чтобы обеспечить точную проводку выбытия.

На экспресс-вкладке Заказы на покупку можно настроить способ создания активов в рамках процесса покупки. Первый вариант называется Разрешить приобретение актива из отдела закупок . Если для этого параметра установлено значение Да , приобретение актива происходит при разноске накладной. Если для этого параметра установлено значение Нет , вы по-прежнему можете поместить основное средство в заказ на покупку (ЗП) и счет-фактуру, но приобретение не будет разнесено. Проводка должна выполняться отдельным шагом из журнала основных средств. Параметр Создать актив во время поступления продукта или разноски счета-фактуры позволяет создать новый актив во время разноски. Таким образом, актив не должен быть настроен как основное средство перед транзакцией. Последний вариант, Проверка создания основных средств при вводе строки , применяется только к заявкам на покупку.

Если для этого параметра установлено значение Нет , вы по-прежнему можете поместить основное средство в заказ на покупку (ЗП) и счет-фактуру, но приобретение не будет разнесено. Проводка должна выполняться отдельным шагом из журнала основных средств. Параметр Создать актив во время поступления продукта или разноски счета-фактуры позволяет создать новый актив во время разноски. Таким образом, актив не должен быть настроен как основное средство перед транзакцией. Последний вариант, Проверка создания основных средств при вводе строки , применяется только к заявкам на покупку.

Коды причин можно настроить таким образом, чтобы они требовались для изменений основных средств или для определенных операций с основными средствами.

Наконец, на вкладке Номерные серии определяются номерные серии для основных средств. Номерная серия Основные средства может быть переопределена номерной последовательностью Группа основных средств , если она была указана.

Дополнительные сведения см. в разделе Создание основного средства.

ASC 360 Тестирование на предмет обесценения: долгосрочные активы, классифицируемые как удерживаемые и используемые

Выпущено в августе 2001 г. Советом по стандартам финансовой отчетности («FASB») Кодификация стандартов бухгалтерского учета («ASC») Тема 360, Основные средства ( «ASC 360») касается финансового учета и отчетности в отношении обесценения долгосрочных активов и долгосрочных активов, подлежащих выбытию. В частности, ASC 360 требует, чтобы компания признавала убыток от обесценения тогда и только тогда, когда балансовая стоимость долгосрочного актива (группы активов) не возмещается из суммы недисконтированных денежных потоков, ожидаемых в результате использования и возможного выбытие актива («Возмещаемая стоимость») и если балансовая стоимость превышает Справедливую стоимость актива. Если установлено, что актив обесценился, сумма обесценения равна разнице между балансовой стоимостью долгосрочного актива и справедливой стоимостью актива.

ASC 360 содержит общие рекомендации относительно того, когда актив (группа активов) должен тестироваться на предмет обесценения. В частности, ASC 360 указывает, что тестирование на обесценение должно быть завершено всякий раз, когда события или изменения обстоятельств указывают на то, что балансовая стоимость актива не может быть возмещена. Примеры таких обстоятельств включают значительное снижение рыночной цены долгосрочного актива, значительное неблагоприятное изменение в степени или способе использования долгосрочного актива или его физического состояния, или значительное неблагоприятное изменение в юридические факторы или деловой климат, которые могут повлиять на стоимость долгосрочного актива.

Если есть признаки того, что балансовая стоимость актива не может быть возмещена, существует два дополнительных шага, связанных с тестированием долгосрочного актива на предмет обесценения. Шаг I теста на обесценение в соответствии с ASC 360 включает оценку возмещаемой стоимости группы активов и определение возможности обесценения. Шаг II теста на обесценение в соответствии с ASC 360, при необходимости, включает количественную оценку справедливой стоимости группы активов (т. е. финансовых активов, материальных активов, нематериальных активов и обязательств, в зависимости от обстоятельств). Эти шаги подробно обсуждаются в последней части этой статьи.

Шаг II теста на обесценение в соответствии с ASC 360, при необходимости, включает количественную оценку справедливой стоимости группы активов (т. е. финансовых активов, материальных активов, нематериальных активов и обязательств, в зависимости от обстоятельств). Эти шаги подробно обсуждаются в последней части этой статьи.

Оценки будущих потоков денежных средств, которые будут использоваться при анализе обесценения, включают только те будущие потоки денежных средств, которые, как ожидается, возникнут в результате непосредственного использования рассматриваемого долгосрочного актива (группы активов) в результате продолжающегося использования или выбытия . Эти оценки должны включать допущения руководства в отношении будущего использования актива и должны быть разумными по отношению к допущениям, использованным при разработке другой внутренней перспективной финансовой информации, такой как бюджеты и прогнозы. Эти оценки должны охватывать оставшийся срок полезного использования долгосрочного актива (группы активов). Однако, если рассматриваются альтернативные варианты действий по возмещению балансовой стоимости долгосрочного актива (группы активов) или если оценивается диапазон суммы возможных будущих денежных потоков, связанных с вероятным планом действий, вероятность эти возможные результаты должны быть рассмотрены. Взвешенный по вероятности подход может быть полезен при рассмотрении вероятности этих возможных результатов.

Однако, если рассматриваются альтернативные варианты действий по возмещению балансовой стоимости долгосрочного актива (группы активов) или если оценивается диапазон суммы возможных будущих денежных потоков, связанных с вероятным планом действий, вероятность эти возможные результаты должны быть рассмотрены. Взвешенный по вероятности подход может быть полезен при рассмотрении вероятности этих возможных результатов.

Группировка долгосрочных активов, классифицируемых как удерживаемые и используемые

Для проведения анализа обесценения долгосрочных активов необходимо определить группу активов. Как определено в ASC 360-10-35-23, группа активов представляет собой группу активов и обязательств на самом низком уровне, для которой идентифицируемые денежные потоки в значительной степени не зависят от денежных потоков других активов и обязательств. В определенных ситуациях долгосрочный актив, такой как штаб-квартира корпорации, может не иметь идентифицируемых денежных потоков, которые не зависят от денежных потоков других активов и обязательств. В этом случае группой активов для этого конкретного долгосрочного актива является сам объект.

В этом случае группой активов для этого конкретного долгосрочного актива является сам объект.

Большинство долгосрочных активов не генерируют денежные потоки независимо от всех других активов и обязательств предприятия. Как правило, они зависят от других дополнительных активов в плане генерирования денежных потоков, и, поскольку единица учета при тестировании долгосрочных активов на предмет обесценения основана на идентифицируемых генерируемых денежных потоках, долгосрочный актив не может быть протестирован сам по себе. Вместо этого долгосрочный актив и дополнительные активы группируются вместе для целей тестирования на предмет обесценения.

В соответствии с ASC 360 для тестирования долгосрочных активов на предмет обесценения гудвилл должен быть включен в группу активов, подлежащих тестированию на обесценение, только в том случае, если группа активов является или включает отчетную единицу. Деловая репутация не должна включаться в группу активов более низкого уровня, которая включает только часть подотчетной единицы. Оценки будущих потоков денежных средств, используемые для проверки этой группы активов более низкого уровня на возмещаемость, не должны корректироваться с учетом эффекта исключения гудвила из группы. Термин «отчетная единица» определяется в ASC 350 как тот же уровень или на один уровень ниже операционного сегмента. ASC 350 требует, чтобы деловая репутация тестировалась на предмет обесценения на уровне отчетной единицы. Кроме того, кроме гудвила, балансовая стоимость любых активов (таких как дебиторская задолженность и товарно-материальные запасы) и обязательств (таких как кредиторская задолженность, долгосрочная задолженность и обязательства по выбытию активов), не охватываемых ASC 360, которые включены в группу активов должны быть скорректированы в соответствии с другими применимыми общепринятыми принципами бухгалтерского учета (GAAP) перед проверкой группы активов на возмещаемость. ASC 350-20-35-31 требует, чтобы гудвилл тестировался на обесценение только после того, как балансовая стоимость других активов отчетной единицы, включая долгосрочные активы, охватываемые ASC 360-10-35-27, была проверена на предмет обесценения.

Оценки будущих потоков денежных средств, используемые для проверки этой группы активов более низкого уровня на возмещаемость, не должны корректироваться с учетом эффекта исключения гудвила из группы. Термин «отчетная единица» определяется в ASC 350 как тот же уровень или на один уровень ниже операционного сегмента. ASC 350 требует, чтобы деловая репутация тестировалась на предмет обесценения на уровне отчетной единицы. Кроме того, кроме гудвила, балансовая стоимость любых активов (таких как дебиторская задолженность и товарно-материальные запасы) и обязательств (таких как кредиторская задолженность, долгосрочная задолженность и обязательства по выбытию активов), не охватываемых ASC 360, которые включены в группу активов должны быть скорректированы в соответствии с другими применимыми общепринятыми принципами бухгалтерского учета (GAAP) перед проверкой группы активов на возмещаемость. ASC 350-20-35-31 требует, чтобы гудвилл тестировался на обесценение только после того, как балансовая стоимость других активов отчетной единицы, включая долгосрочные активы, охватываемые ASC 360-10-35-27, была проверена на предмет обесценения. обесценения в соответствии с другими применимыми принципами бухгалтерского учета.

обесценения в соответствии с другими применимыми принципами бухгалтерского учета.

Признаки обесценения

В соответствии с ASC 360-10-35-21: долгосрочный актив (группа активов) должен быть протестирован на предмет возмещения всякий раз, когда события или изменения обстоятельств указывают на то, что его балансовая стоимость не может быть возмещена. Данные и анализ, относящиеся к деятельности предприятия, являются основными источниками для определения наличия признаков обесценения. Признак обесценения может быть определен как что угодно, например новое событие или обстоятельство, которое потенциально может привести к тому, что балансовая стоимость долгосрочного актива (группы активов) не будет полностью возмещена. Примеры признаков обесценения, как описано в ASC 360-10-35-21, включают, но не ограничиваются:

- Значительное снижение рыночной цены долгосрочного актива (группы активов)

- Значительное неблагоприятное изменение степени или способа использования долгосрочного актива (группы активов) или его физического состояния

- Существенное неблагоприятное изменение правовых факторов или делового климата, которое может повлиять на стоимость долгосрочного актива (группы активов), включая неблагоприятное действие или оценку со стороны регулирующего органа

- Накопление затрат, значительно превышающих сумму, первоначально ожидаемую для приобретения или строительства долгосрочного актива (группы активов)

- Операционный убыток или убыток от движения денежных средств за текущий период в сочетании с историей операционных убытков или убытков от движения денежных средств или прогнозом или прогнозом, демонстрирующим продолжающиеся убытки, связанные с использованием долгосрочного актива (группы активов)

- Текущее ожидание того, что долгосрочный актив (группа активов) с большей вероятностью будет продан или иным образом продан значительно раньше окончания его ранее оцененного срока полезного использования (термин «скорее, чем нет» относится к уровню вероятность более 50 процентов)

Анализ обесценения требуется только (т. е. проверка группы активов на предмет возмещаемости и убытка от обесценения) при наличии признаков обесценения. Если признак отсутствует, организация не обязана выполнять какие-либо дальнейшие шаги в процессе тестирования на предмет обесценения. Организация несет ответственность за регулярную оценку наличия признаков обесценения для группы активов.

е. проверка группы активов на предмет возмещаемости и убытка от обесценения) при наличии признаков обесценения. Если признак отсутствует, организация не обязана выполнять какие-либо дальнейшие шаги в процессе тестирования на предмет обесценения. Организация несет ответственность за регулярную оценку наличия признаков обесценения для группы активов.

Этап I. Тест на возмещаемость

При наличии признаков обесценения предприятие должно определить, является ли возмещаемой балансовая стоимость долгосрочного актива (группы активов). Это делается путем сравнения общих недисконтированных будущих денежных потоков долгосрочного актива (группы активов) с его балансовой стоимостью. Если общие недисконтированные будущие денежные потоки превышают балансовую стоимость актива (группы активов), балансовая стоимость считается возмещаемой. Если верно обратное, и балансовая стоимость не возмещается, то может быть признан убыток от обесценения долгосрочного актива. Балансовая стоимость группы активов представляет собой совокупность балансовой стоимости отдельных активов, включенных в группу активов. Деловая репутация включается в группу активов только в том случае, если группа является или включает отчетную единицу с деловой репутацией.

Деловая репутация включается в группу активов только в том случае, если группа является или включает отчетную единицу с деловой репутацией.

Общие недисконтированные денежные потоки, как определено в пунктах 29 и 30 ASC 360-10-35, включают только будущие денежные потоки, которые непосредственно связаны и которые, как ожидается, возникнут в результате использования и возможного выбытия актива (группы активов). Эти предполагаемые будущие денежные потоки для долгосрочного актива (группы активов) должны быть рассчитаны на оставшийся срок полезного использования основного актива группы. Оценки должны включать внутренние предположения организации о том, как она намерена использовать актив (группу активов) в будущем. Эти допущения должны быть в пределах разумного по отношению к допущениям, использовавшимся в прошлом. Однако, если рассматриваются альтернативные методы возмещения балансовой стоимости долгосрочного актива (группы активов) или если оценивается диапазон суммы возможных будущих денежных потоков, связанных с вероятным направлением действий, вероятность таких возможных следует учитывать результаты. При оценке правдоподобия этих возможных исходов следует учитывать взвешенный по вероятности подход.

При оценке правдоподобия этих возможных исходов следует учитывать взвешенный по вероятности подход.

Этап II – Оценка убытка от обесценения

Если балансовая стоимость долгосрочного актива (группы активов) считается невозмещаемой, необходимо оценить убыток от обесценения. Для расчета убытка от обесценения необходимо определить справедливую стоимость группы активов. Справедливая стоимость, указанная здесь, определяется с использованием руководства в разделе 820 FASB ASC «Оценка справедливой стоимости» («ASC 820»). Справедливая стоимость, как определено в ASC 820, представляет собой цену, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. Для долгосрочных активов (групп активов), которые имеют неопределенность как во времени, так и в сумме, метод ожидаемой приведенной стоимости часто будет подходящим методом для оценки справедливой стоимости. ASC 820 предписывает, чтобы оценка Справедливой стоимости актива или обязательства основывалась на предположениях, которые участники рынка использовали бы при оценке актива или обязательства. Процесс тестирования долгосрочных активов на предмет обесценения основывается на ряде ключевых понятий, упомянутых в ASC 820, включая учетную единицу, цену выхода, предпосылки оценки, наилучшее и наилучшее использование, основной рынок, предположения участников рынка и иерархию справедливой стоимости, которая составляют основу подхода к измерению справедливой стоимости.

Процесс тестирования долгосрочных активов на предмет обесценения основывается на ряде ключевых понятий, упомянутых в ASC 820, включая учетную единицу, цену выхода, предпосылки оценки, наилучшее и наилучшее использование, основной рынок, предположения участников рынка и иерархию справедливой стоимости, которая составляют основу подхода к измерению справедливой стоимости.

После определения справедливой стоимости группы активов она сравнивается с балансовой стоимостью группы активов для определения убытка от обесценения. Превышение балансовой стоимости долгосрочного актива (группы активов) над его справедливой стоимостью признается убытком от обесценения. После признания убытка от обесценения скорректированная балансовая стоимость становится новой базой стоимости долгосрочного актива и должна амортизироваться в течение оставшегося срока его полезного использования.

Прочие соображения

Основной актив для группы активов

Основным активом является амортизируемый основной долгосрочный материальный актив или амортизируемый нематериальный актив, являющийся наиболее значительным компонентом актива, из которого группа активов получает свою способность генерировать денежные потоки. Таким образом, основным активом группы активов не может быть земля или нематериальный актив, не подлежащий амортизации. Факторы, которые организация обычно должна учитывать при определении того, является ли долгосрочный актив основным активом группы активов, включают следующее:

Таким образом, основным активом группы активов не может быть земля или нематериальный актив, не подлежащий амортизации. Факторы, которые организация обычно должна учитывать при определении того, является ли долгосрочный актив основным активом группы активов, включают следующее:

и. Были бы другие активы группы приобретены организацией без актива

ii. Уровень инвестиций, которые потребуются для замены актива

iii. Оставшийся срок полезного использования актива по отношению к другим активам группы (если основной актив не является активом группы с самым продолжительным оставшимся сроком полезного использования, оценки будущих денежных потоков для группы предполагают продажу группы по окончания оставшегося срока полезного использования основного актива)

Распределение убытков от обесценения на группу активов

Как указано в ASC 360-10-35-28, в сценарии, в котором рассчитывается убыток от обесценения, уменьшается только балансовая стоимость долгосрочного актива или активов группы этим убытком от обесценения.