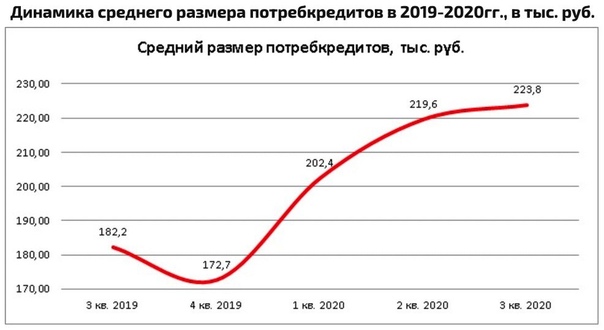

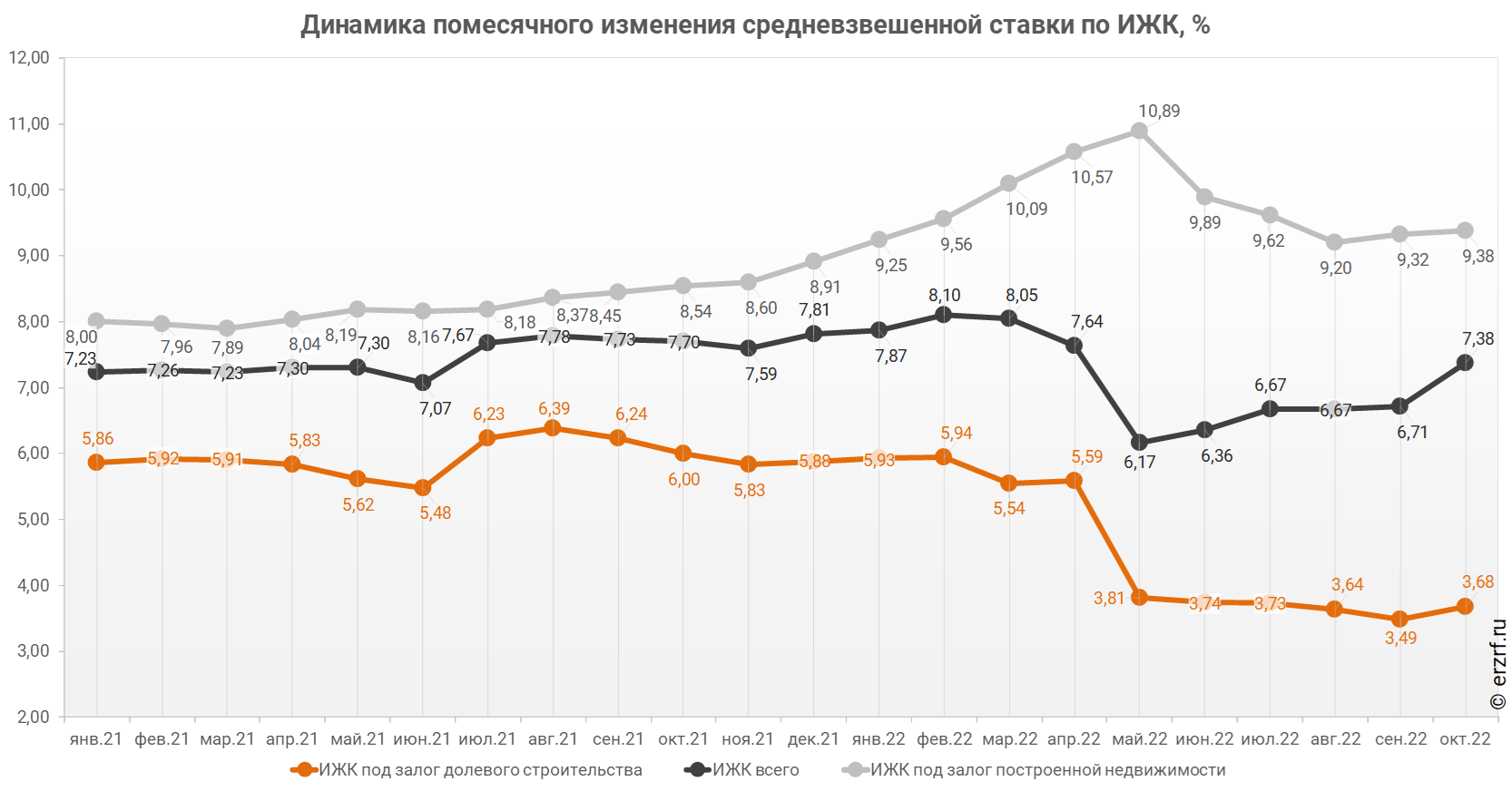

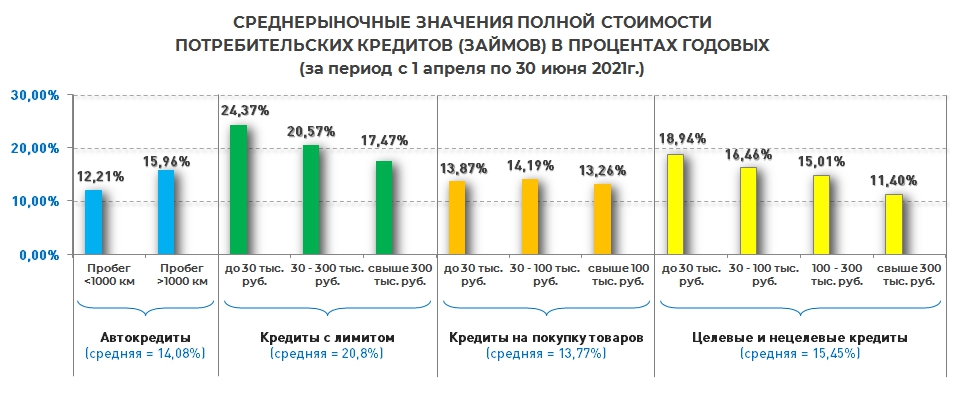

Средние ставки по ипотеке в России

frank dataПоделиться

Источник: ЦБ РФ

Политика Банка России и программа льготной ипотеки на новостройки, запущенная государством в апреле 2020 года, привели к снижению ставок по ипотеке в России до минимума.

Средневзвешенная ставка по ипотечным кредитам в России, % | Средневзвешенная ставка по ипотечным кредитам на первичном рынке, % | Средневзвешенная ставка по ипотечным кредитам на вторичном рынке, % | |

|---|---|---|---|

01.01.2018 | 9,79 | 9,77 | 9,80 |

01. | 9,85 | 9,61 | 9,96 |

01.03.2018 | 9,75 | 9,57 | 9,83 |

01.04.2018 | 9,63 | 9,54 | 9,67 |

01.05.2018 | 9,60 | 9,43 | 9,67 |

01.06.2018 | 9,54 | 9,39 | 9,60 |

01. | 9,49 | 9,26 | 9,58 |

01.08.2018 | 9,57 | 9,09 | 9,77 |

01.09.2018 | 9,42 | 9,59 | |

01.10.2018 | 9,41 | 9,11 | 9,54 |

01.11.2018 | 9,41 | 9,16 | 9,51 |

01. | 9,51 | 9,25 | 9,61 |

01.01.2019 | 9,66 | 9,40 | 9,75 |

01.02.2019 | 9,88 | 9,65 | 9,99 |

01.03.2019 | 10,16 | 9,94 | 10,26 |

01.04.2019 | 10,42 | 10,09 | 10,58 |

01. | 10,56 | 10,13 | 10,76 |

01.06.2019 | 10,54 | 10,04 | 10,80 |

01.07.2019 | 10,30 | 9,82 | 10,54 |

01.08.2019 | 10,23 | 9,68 | 10,46 |

01.09.2019 | 9,90 | 9,35 | 10,15 |

01. | 9,67 | 9,12 | 9,94 |

01.11.2019 | 9,41 | 8,84 | 9,67 |

01.12.2019 | 9,22 | 8,57 | 9,52 |

01.01.2020 | 9,05 | 8,28 | 9,36 |

01.02.2020 | 8,85 | 7,99 | 9,29 |

01. | 8,73 | 7,81 | 9,16 |

01.04.2020 | 8,68 | 7,82 | 9,06 |

01.05.2020 | 8,42 | 6,95 | 8,92 |

01.06.2020 | 7,56 | 5,79 | 8,61 |

01.07.2020 | 7,64 | 6,10 | 8,56 |

01. | 7,38 | 5,93 | 8,26 |

01.09.2020 | 7,26 | 5,88 | 8,12 |

01.10.2020 | 7,32 | 5,94 | 8,07 |

01.11.2020 | 7,31 | 5,90 | 8,05 |

01.12.2020 | 7,38 | 5,92 | 8,05 |

01. | 7,36 | 5,83 | 8,02 |

01.02.2021 | 7,23 | 5,86 | 7,97 |

01.03.2021 | 7,26 | 5,92 | 7,94 |

01.04.2021 | 7,23 | 5,91 | 7,85 |

01.05.2021 | 7,30 | 5,83 | 8,00 |

01. | 7,30 | 5,62 | 8,14 |

01.07.2021 | 7,07 | 5,48 | 8,10 |

01.08.2021 | 7,67 | 6,23 | 8,16 |

01.09.2021 | 7,78 | 6,39 | 8,35 |

01.10.2021 | 7,73 | 6,24 | 8,42 |

01. | 7,70 | 6,00 | 8,51 |

01.12.2021 | 7,59 | 5,83 | 8,56 |

01.01.2022 | 7,81 | 5,88 | 8,87 |

01.02.2022 | 7,87 | 5,93 | 9,20 |

01.03.2022 | 8,10 | 5,94 | 9,51 |

01. | 8,05 | 5,54 | 10,02 |

01.05.2022 | 7,64 | 5,59 | 10,20 |

01.06.2022 | 6,17 | 3,81 | 10,05 |

01.07.2022 | 6,36 | 3,74 | 9,28 |

01.08.2022 | 6,67 | 3,73 | 9,21 |

01. | 6,67 | 3,59 | 8,92 |

01.10.2022 | 6,71 | 3,49 | 8,97 |

01.11.2022 | 7,38 | 3,68 | 9,13 |

01.12.2022 | 7,11 | 3,55 | 9,35 |

01.01.2023 | 6,65 | 3,50 | 9,20 |

01. | 7,86 | 4,82 | 9,66 |

01.03.2023 | 8,05 | 5,21 | 9,87 |

01.04.2023 | 8,18 | 5,57 | 9,82 |

01.05.2023 | 8,52 | 6,04 | 9,88 |

02.2018

02.2018 07.2018

07.2018 12.2018

12.2018 05.2019

05.2019 10.2019

10.2019 03.2020

03.2020 08.2020

08.2020

06.2021

06.2021 11.2021

11.2021 04.2022

04.2022 09.2022

09.2022 02.2023

02.2023Банкиры озвучили основные итоги 2017 года и прогнозы на 2018 год

В преддверии Нового года мы попросили экспертов банков Екатеринбурга рассказать о том, каким был для них уходящий 2017 год и чего они ждут от года наступающего.

Copy: Главные итоги 2016 года. БАНКИ

Infogram

Жесткий надзор ЦБ

В 2017 году сократилось общее количество отзывов лицензий, но произошел крупнейший страховой случай — банк «Югра». В 2016 году 93 банка лишились лицензии, 46 — в 2017 году.

Ирина Шипова, директор территориального офиса Росбанка в Екатеринбурге:— Ситуацию в банковской отрасли можно охарактеризовать как естественную эволюцию: одни бизнес-модели банков проходят испытание временем, другие — нет. В 2017 году мы наблюдали два процесса, шедших параллельно: очищение рынка от игроков, которые вели не совсем правильную деятельность, и усложнение рыночной структуры за счет изменений в регулировании, развития технологий, снижения ставок и рентабельности. В данных условиях выигрывают сильные и, безусловно, более надежные игроки.

Ужесточение контроля нашло отражение и в отзывах лицензий, и в появлении так называемого «черного списка клиентов».

Константин Лёвушкин, заместитель председателя правления банка «Нейва»:— Из-за усиления борьбы с «отмыванием денег» и введения черных списков сомнительные клиенты становятся изгоями, им закрывается доступ в банки.

Чтобы избежать этого, клиентам нужно перестраивать свою работу и отказываться от полулегальных и серых схем оптимизации.

Чтобы избежать этого, клиентам нужно перестраивать свою работу и отказываться от полулегальных и серых схем оптимизации.

Чтобы избежать этого, клиентам нужно перестраивать свою работу и отказываться от полулегальных и серых схем оптимизации.«Мы провели множество встреч и семинаров с клиентами. Мы разъясняли всю важность и серьезность начавшихся изменений», — рассказала заместитель директора филиала СДМ-Банка в Екатеринбурге Мария Трясоумова. Аналогичные мероприятия проводили и другие банки.

Новый механизм санации банков

В мае 2017 года Центробанк создал Фонд консолидации банковского сектора, чтобы заниматься оздоровлением банков без участия АСВ и частных инвесторов. В течение полугода регулятор санировал три кредитные организации, проблемные активы которых росли годами.

Наталья Березина, старший аналитик банка «Уралсиб»:— В 2017 году появился новый механизм санации де-факто системно значимых банков через Фонд консолидации банковского сектора. Соответственно, три кейса санации — Открытие, Бинбанк и Промсвязьбанк. По новым «правилам игры» в секторе старший долг оказывается защищенным, а субординированный, независимо от года выпуска, — нет.

.jpg) Кроме того, произошло некоторое перераспределение клиентов между крупными игроками.

Кроме того, произошло некоторое перераспределение клиентов между крупными игроками.Снижение ставок по кредитам и рост объемов розничного кредитования

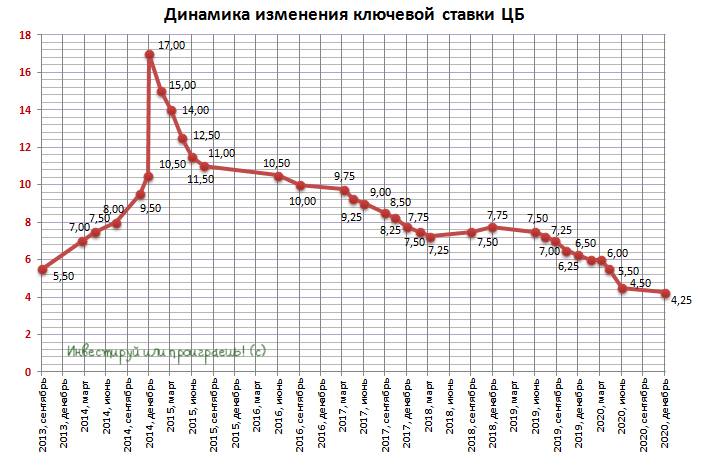

Центробанк снижал ключевую ставку шесть раз в течение года — в целом на 2,25 п.п. Вслед за ключевой ставкой вниз пошли и банковские ставки по всем продуктам — как кредитным, так и сберегательным.

Потребительские кредиты

По данным Bankinform.ru, средняя ставка по потребительским кредитам за 2017 год упала на 2,8 п.п. В УБРиРе, например, максимальное снижение ставки по потребительским кредитам составило 7,9 п.п.

Алексей Мерзляков, директор по маркетингу Уральского банка реконструкции и развития:— В 2017 году возрос спрос на кредитование. Это связано с тем, что банки существенно скорректировали условия по продуктам. Если в 2015 году и в начале 2016 года ресурсы были дорогостоящими для банков, то сейчас ключевая ставка опустилась до комфортного уровня — 7,75% годовых.

У банков появилась возможность значительно снизить стоимость кредитных ресурсов.

У банков появилась возможность значительно снизить стоимость кредитных ресурсов.Снижение ставок повлекло за собой заметное увеличение интереса к потребительским кредитам. ВТБ отмечает рост потребительского кредитования на 8% за год, «Уралсиб» — на 9%. «За 11 месяцев 2017 года розничный кредитный портфель банка вырос на 11,6%, тогда как корпоративный за вычетом переоценки — только на 3,2%, — отметила эксперт банка Наталья Березина. — Судя по комментариям менеджмента ряда банков, такая тенденция сохранится и в следующем году».

В 2018 году ставки продолжат снижаться.

Сергей Кульпин, управляющий розничным бизнесом ВТБ в УрФО:Ипотека— Аналитики Группы ВТБ прогнозируют на 2018 год три снижения ключевой ставки по 25 б.п. В этом случае ставка на конец года составит 7%. Это даст возможность снижаться ставкам и по всем банковским продуктам. Два других тренда — дальнейший рост спроса на кредиты и дальнейший рост спроса на рефинансирование — станут логическим продолжением первого.

По данным ЦБ, в Свердловской области средняя ставка по ипотеке уменьшилась на 1,87 п.п. за январь-октябрь текущего года. По данным Bankinform.ru, за 2017 год средняя минимальная ставка по ипотечным предложениям екатеринбургских банков снизилась на 2,28 п. п., а по рефинансированию — на 2,46 п. п.

В УБРиРе максимальное снижение ставки по ипотеке составило 0,75 п.п., по рефинансированию — до 2 п.п. При этом банк «Уралсиб» отмечает рост ипотечного портфеля на 9%. По сравнению с 2016 годом объем выдач вырос на 30%.

Эксперты прогнозируют, что в 2018 году ипотека станет еще доступнее, и рост объемов кредитования будет даже более существенным, чем в 2017 году.

Светлана Ковалева, заместитель управляющего филиалом Абсолют Банка в Екатеринбурге:— Спрос будет в первую очередь обеспечен повышением доступности ипотечного кредитования — снижением процентных ставок по кредитам. Ценовые параметры — это основной фактор, влияющий на решение о покупке недвижимости.

Регулятор заявил о том, что при устойчивой инфляции на уровне 4% он готов снижать ключевую ставку до уровня 6,5-7%. При этих условиях к 2020 году ставка по ипотечным кредитам может опуститься до уровня 8%. Не стоит забывать о том, что на фоне повышения спроса может начаться рост цен на недвижимость. Поэтому мы не рекомендуем откладывать покупку жилья, ожидая понижения ставки.

Правда, темпы снижения ставки замедлятся. Также, вероятно, банки и строительные компании будут развивать сотрудничество, предлагая партнерские программы.

Правда, темпы снижения ставки замедлятся. Также, вероятно, банки и строительные компании будут развивать сотрудничество, предлагая партнерские программы.Рост спроса на рефинансирование

Одна из самых заметных тенденций уходящего года — увеличение интереса к рефинансированию из-за возможности существенно снизить ставку по ранее взятым кредитам. Повышенным интересом пользуются программы рефинансирования как потребительских кредитов, так и ипотеки. «И это понятно — люди стремятся снизить нагрузку на бюджеты, — пояснил Алексей Мерзляков. — В первую очередь рефинансируются те клиенты, которые вынуждены были брать дорогие кредиты в 2014-2015 годах. Зачастую к нам в банк за рефинансированием приходят клиенты, оформлявшие займы под 25-27% годовых, а по ипотеке — под 15% годовых. Сейчас ипотечные ставки опустились до рекордного уровня: в октябре средняя ставка по выданным кредитам составляла 9-9,5%».

Зачастую к нам в банк за рефинансированием приходят клиенты, оформлявшие займы под 25-27% годовых, а по ипотеке — под 15% годовых. Сейчас ипотечные ставки опустились до рекордного уровня: в октябре средняя ставка по выданным кредитам составляла 9-9,5%».

Как отмечают в ВТБ, в ипотечном портфеле на рефинансирование приходится порядка 30%, среди потребительских кредитов — 8%.

Рост рефинансирования в общем кредитном портфеле заметили и в Абсолют Банке. «За всю историю развития рынка ипотечного кредитования ставки выдачи ипотеки колебались внутри узкого диапазона в 12-13% годовых, что не создавало стимулов для развития программ рефинансирования, — считает Светлана Ковалева. — Снижение процентных ставок на 3 п.п до 10% и ниже сформировало спрос на продукты рефинансирования ипотечных кредитов, которое начало активно развиваться в третьем квартале 2017 года. Если по итогам 9 месяцев 2017 года, по различным оценкам, доля рефинансирования ипотечных кредитов в общем объеме выдачи оценивается в 5-7%, то в 2018 году эта доля может превысить 20%».

Повышение доступности сервисов банков

Кредитные организации разрабатывают и внедряют каналы удаленного взаимодействия с клиентами. В том числе в 2017 году банки начали собирать данные для биометрической идентификации клиента. Такая система позволит стать клиентами любого банка и удаленно воспользоваться его услугами.

Алексей Луценко, директор департамента стратегических проектов, член правления СКБ-банка:В наступающем году банки продолжат совершенствовать сервис. «Помимо улучшения условий по продуктам в 2018 году банки будут работать над улучшением качества обслуживания и над развитием различных сервисов, чтобы сделать взаимодействие с клиентом максимально удобным, мобильным и доступным», — рассказал Алексей Мерзляков.— По итогам 2017 года мы заметили рост интереса клиентов к дистанционным банковским технологиям и появление на рынке нового сегмента серьезных игроков, так называемых необанков, которые применяют принципиально иную бизнес-модель банков без отделений. Также повысился интерес банков к так называемым финтех-стартапам, способным предложить интересные решения для развития продуктовых предложений, методов работы с клиентами.

Также появился институт удаленной идентификации клиентов, который в будущем году позволит повысить доступность банковских услуг.

Стать клиентом банка можно будет, не приходя в офис. Банковские услуги будут стремительно переходить в интернет.

Стать клиентом банка можно будет, не приходя в офис. Банковские услуги будут стремительно переходить в интернет.Банковский маркетплэйс

Банки возьмут курс на формирование долгосрочных отношений с клиентами и на развитие дополнительных продуктов и услуг. Они также будут максимально отвечать потребностям клиентов, развивать новые сервисы и партнерские программы. По словам пресс-службы Сбербанка, российские банки продолжат активное расширение оказания небанковских услуг (страхование, мобильная связь, консалтинг и т. д.), направленных на решение комплекса задач своих клиентов.

Такие же прогнозы дает СКБ-банк. «Банки будут стремиться расширить продуктовые предложения для клиентов, превращаясь в мультиагрегаторов финансовых и нефинансовых сервисов, — рассказал Алексей Луценко. — Мы увидим новые модели банковских экосистем, а клиенты проголосуют за наиболее эффективные и удобные из них».

— Мы увидим новые модели банковских экосистем, а клиенты проголосуют за наиболее эффективные и удобные из них».

А УБРиР особо отмечает создание дополнительных сервисов для бизнеса. «В корпоративном направлении на фоне стимулирования государством перехода на безналичные платежи активное развитие в 2018 году получит эквайринг для бизнеса, — упомянул Алексей Мерзляков. — Также в 2018 году мы будем продолжать развивать услуги, нацеленные на развитие и поддержание бизнеса — это так называемые нефинансовые сервисы. По нашим прогнозам, будет востребован качественный и выгодный аутсорсинг работы юристов, HR-специалистов, «рекламщиков»».

Революция в сфере платежей и блокчейн

Банки не исключают расширение сфер использования технологий, основанных на блокчейне.

Олег Попков, директор департамента малого и среднего бизнеса ВУЗ-банка:— Будет строиться новая инфраструктура доверия между банками, клиентами и бизнесом за счет технологий, основанных на блокчейне.

Станет проще получать такие услуги как банковские гарантии. Если раньше для получения банковской гарантии нужно было заполнить множество документов, сейчас гарантированные платежи за счет банка все чаще будут проводиться почти автоматически, по аналогии с овердрафтами

Станет проще получать такие услуги как банковские гарантии. Если раньше для получения банковской гарантии нужно было заполнить множество документов, сейчас гарантированные платежи за счет банка все чаще будут проводиться почти автоматически, по аналогии с овердрафтамиНе исключена и революция в сфере платежей, обусловленной как легализацией рынка криптовалют, так и созданием новой концепции розничного платежного пространства. «В среднесрочной перспективе это может, например, привести к замене традиционных банковских карт на иные технологии совершения платежей, в том числе активно использующих биометрию» — предполагает Алексей Луценко.

Copy: Главные тренды 2017 года. БАНКИ

Infogram

Отчет о потребительских кредитных картах за 2018 г.

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Американцы просрочили миллиарды долгов по кредитным картам. Опрос NerdWallet выявил наиболее распространенную причину: они просто забывают производить платежи. Изучите простые стратегии, чтобы предотвратить эту дорогостоящую ошибку, и воспользуйтесь нашим калькулятором, чтобы узнать цену несвоевременной оплаты счетов по кредитной карте.

By Эрин Эль Исса Эрин Эль ИссаСтарший писатель | Анализ данных, личные финансы, кредитные карты

Эрин Эль Исса пишет основанные на данных исследования о личных финансах, кредитных картах, путешествиях, инвестировании, банковском деле и студенческих кредитах. Она любит цифры и стремится демистифицировать наборы данных, чтобы помочь потребителям улучшить свою финансовую жизнь. Прежде чем стать ботаником в 2014 году, она работала налоговым бухгалтером и внештатным писателем по личным финансам. Работу Эрин цитировали The New York Times, CNBC, шоу «Сегодня», Forbes и другие издания. В свободное время Эрин жадно читает и тщетно пытается не отставать от своих двоих детей. Она живет в Ипсиланти, штат Мичиган.

Она любит цифры и стремится демистифицировать наборы данных, чтобы помочь потребителям улучшить свою финансовую жизнь. Прежде чем стать ботаником в 2014 году, она работала налоговым бухгалтером и внештатным писателем по личным финансам. Работу Эрин цитировали The New York Times, CNBC, шоу «Сегодня», Forbes и другие издания. В свободное время Эрин жадно читает и тщетно пытается не отставать от своих двоих детей. Она живет в Ипсиланти, штат Мичиган.

Опубликовано

Под редакцией Пола Суси Пола СусиВедущий ответственный редактор | Кредитные карты, кредитный скоринг, личные финансы

Пол Суси возглавлял группу по работе с кредитными картами в NerdWallet с 2015 года. Он был редактором USA Today, The Des Moines Register и семейства журналов Meredith/Better Homes and Gardens более 20 лет. Он также создал успешную внештатную писательскую и редакторскую практику, уделяя особое внимание бизнесу и личным финансам. Он был редактором USA Today Weekly International Edition в течение шести лет и получил высшую награду от ACES: The Society for Editing. Имеет степень бакалавра журналистики и степень магистра делового администрирования. Он живет в Де-Мойне, штат Айова, со своей невестой, двумя сыновьями и собакой по кличке Сэм.

Он был редактором USA Today Weekly International Edition в течение шести лет и получил высшую награду от ACES: The Society for Editing. Имеет степень бакалавра журналистики и степень магистра делового администрирования. Он живет в Де-Мойне, штат Айова, со своей невестой, двумя сыновьями и собакой по кличке Сэм.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Просрочки по кредитным картам растут. Просроченная задолженность американцев продолжала расти в 2018 году, несмотря на то, что уровень безработицы — обычная причина неплатежей — является самым низким за последние десять лет, как показывает новый анализ NerdWallet.

Ежегодный отчет NerdWallet о потребительских кредитных картах — это наше всестороннее исследование ситуации с кредитными картами и ее влияния на потребительские финансы. В отчете за прошлый год мы рассмотрели высокие комиссии, связанные с необеспеченными кредитными картами, предназначенными для людей с низким кредитным рейтингом.

В отчете за прошлый год мы рассмотрели высокие комиссии, связанные с необеспеченными кредитными картами, предназначенными для людей с низким кредитным рейтингом.

За 2018 год мы проанализировали данные из различных источников, чтобы найти факторы, которые могут быть связаны с недавним ростом просроченных платежей. Мы использовали эту информацию, чтобы определить стратегии, которые помогут потребителям избежать пропущенных платежей по кредитным картам, штрафов за просрочку платежа и более высоких процентных ставок.

Наш отчет включает совокупную сумму просроченной задолженности по кредитной карте и возможные пени за просрочку, связанные с ней, а также результаты нашего недавнего онлайн-опроса, проведенного The Harris Poll среди взрослых американцев с целью выяснить, почему происходят просрочки.

Это годовой отчет NerdWallet о потребительских кредитных картах за 2018 год. Другие выпуски и дополнительные исследования см. на странице данных кредитной карты.

Основные выводы

Просрочено 23 миллиарда долларов.

Согласно анализу NerdWallet данных Федерального резервного банка Сент-Луиса и собственных данных NerdWallet, в первом квартале 2018 года задолженность по кредитным картам составила чуть более 23 миллиардов долларов. По данным Федерального резервного банка Сент-Луиса, последний зарегистрированный уровень просроченной задолженности по кредитным картам составляет 2,54% от остатков на картах по сравнению с 2,42% в прошлом году и 2,12% три года назад.Дорогостоящие просрочки. Согласно нашему опросу, более 1 из 5 американцев (21%) сообщают, что хотя бы раз в жизни совершали просроченный платеж по кредитной карте. Согласно анализу NerdWallet, если каждый из них заплатил одну комиссию за просрочку платежа в первый раз — максимум 27 долларов США, — это составляет более 1,4 миллиарда долларов только в виде комиссий. Эта оценка платы за просрочку платежа превышает любые процентные держатели карт, которые должны были бы платить за перенос остатка из одного месяца в другой.

Забыть произвести оплату.

Наиболее распространенной причиной просроченного платежа является просто забывание сделать платеж (35%), за которым следуют потребность в деньгах для оплаты предметов первой необходимости (33%) и необходимость платить за непредвиденные чрезвычайные ситуации (32%). Только 16% американцев, совершивших просроченный платеж, говорят, что это произошло из-за того, что они перерасходовали деньги на второстепенные расходы, но более половины американцев (56%) считают, что несущественные расходы являются причиной роста просроченных платежей.Заблуждения тысячелетия. Американцы, участвовавшие в нашем опросе, предполагают, что миллениалы (поколение Y) чаще всего имеют просроченные платежи по кредитным картам на 90 дней и более (42%) и имеют самые высокие средние остатки по кредитным картам (39%) по сравнению с другими возрастными группами. Но исследование, проведенное TransUnion, агентством по предоставлению отчетов о потребительском кредите, показало, что самые молодые взрослые, известные как постмиллениалы или поколение Z, были возрастной группой с наибольшей вероятностью просрочки на 90 дней и более, а поколение X имело самый высокий средний кредит.

балансы карт. [1]

Согласно анализу NerdWallet данных Федерального резервного банка Сент-Луиса и собственных данных NerdWallet, в первом квартале 2018 года задолженность по кредитным картам составила чуть более 23 миллиардов долларов. По данным Федерального резервного банка Сент-Луиса, последний зарегистрированный уровень просроченной задолженности по кредитным картам составляет 2,54% от остатков на картах по сравнению с 2,42% в прошлом году и 2,12% три года назад.

Согласно анализу NerdWallet данных Федерального резервного банка Сент-Луиса и собственных данных NerdWallet, в первом квартале 2018 года задолженность по кредитным картам составила чуть более 23 миллиардов долларов. По данным Федерального резервного банка Сент-Луиса, последний зарегистрированный уровень просроченной задолженности по кредитным картам составляет 2,54% от остатков на картах по сравнению с 2,42% в прошлом году и 2,12% три года назад. Наиболее распространенной причиной просроченного платежа является просто забывание сделать платеж (35%), за которым следуют потребность в деньгах для оплаты предметов первой необходимости (33%) и необходимость платить за непредвиденные чрезвычайные ситуации (32%). Только 16% американцев, совершивших просроченный платеж, говорят, что это произошло из-за того, что они перерасходовали деньги на второстепенные расходы, но более половины американцев (56%) считают, что несущественные расходы являются причиной роста просроченных платежей.

Наиболее распространенной причиной просроченного платежа является просто забывание сделать платеж (35%), за которым следуют потребность в деньгах для оплаты предметов первой необходимости (33%) и необходимость платить за непредвиденные чрезвычайные ситуации (32%). Только 16% американцев, совершивших просроченный платеж, говорят, что это произошло из-за того, что они перерасходовали деньги на второстепенные расходы, но более половины американцев (56%) считают, что несущественные расходы являются причиной роста просроченных платежей. балансы карт. [1]

балансы карт. [1]Наш опрос был проведен онлайн 21–25 июня 2018 г. компанией The Harris Poll. В опросе 2019 взрослых американцев задавались вопросом, задерживаются ли они с платежами по кредитным картам и почему, основные причины, по которым, по их мнению, другие американцы совершают просроченные платежи, и как, по их мнению, разные поколения сравниваются, когда речь идет о просроченных платежах по кредитным картам, остатках и привычках расходов.

Просроченная задолженность по кредитным картам обходится американцам

По данным анализа NerdWallet, в первом квартале 2018 года просроченная задолженность по кредитным картам составила более 23 миллиардов долларов. Для данного анализа просрочка определяется как задолженность по кредитной карте, просроченная на 30 и более дней. Как правило, просроченный платеж появляется в кредитном отчете владельца аккаунта, если он просрочен не менее чем на 30 дней.

«Просрочка платежа по кредитной карте может иметь огромное негативное влияние на ваши финансы. Вы не только должны платить штрафы за просрочку платежа, но и проценты могут расти со временем, а в некоторых случаях ваш кредитный рейтинг также падает, что делает будущие кредиты более дорогими для вас», — говорит эксперт по кредитным картам NerdWallet Кимберли Палмер.

Вы не только должны платить штрафы за просрочку платежа, но и проценты могут расти со временем, а в некоторых случаях ваш кредитный рейтинг также падает, что делает будущие кредиты более дорогими для вас», — говорит эксперт по кредитным картам NerdWallet Кимберли Палмер.

Несвоевременная оплата счета по кредитной карте может обойтись дорого. Согласно нашему опросу, более 1 из 5 взрослых жителей США (21%) просрочил платеж по кредитной карте на 30 и более дней. Если предположить, что с каждого из этих взрослых была выставлена единовременная плата за просрочку платежа в первый раз (максимум 27 долларов США), это составляет более 1,4 миллиарда долларов США. Это число не включает проценты, начисленные на остатки, переносимые из месяца в месяц, и повторные просроченные платежи. Просроченные платежи также могут привести к штрафу APR — более высокой процентной ставке по вашему счету.

Плата за просрочку платежа обычно увеличивается после первого нарушения — текущий максимум составляет 38 долларов США — поэтому они могут быстро накапливаться.

Американцы (ошибочно) думают, что они знают, почему растут просроченные платежи

Просроченные платежи по кредитным картам не достигли 10-летнего максимума 2009 года, когда ставка достигла 6,77%, по данным Федерального резервного банка Сент-Луиса, но они снова нарастают — и причина тому может удивить людей. Согласно нашему опросу, наиболее распространенная причина, по которой американцы считают, что просроченные платежи растут, заключается в том, что потребители перерасходуют средства на второстепенные товары (56%).

Но только примерно каждый шестой американец, заявивший, что просрочил платеж по кредитной карте на 30 или более дней (16%), говорит, что это произошло из-за перерасхода средств на второстепенные товары, показало исследование. Самая частая причина просрочки платежа? Они просто забыли произвести оплату (35%). Другие причины, по которым американцы просрочивают платежи, исправить, вероятно, труднее.

Согласно опросу, почти 3 из 10 американцев, которые когда-либо совершали просроченный платеж по кредитной карте (29%), говорят, что платили с опозданием, потому что у них не было дохода или они были безработными. Исторически сложилось так, что уровень безработицы был одним из предикторов уровня просроченной задолженности по кредитным картам. Но с 2015 года, несмотря на снижение или стабильный уровень безработицы, просроченная задолженность снова начала расти.

Исторически сложилось так, что уровень безработицы был одним из предикторов уровня просроченной задолженности по кредитным картам. Но с 2015 года, несмотря на снижение или стабильный уровень безработицы, просроченная задолженность снова начала расти.

Хотя американцы в основном работают, их доходами нечем похвастаться. Наш опрос показал, что около трети американцев, совершивших просроченный платеж по кредитной карте (33%), сделали это, потому что им нужно было заплатить за предметы первой необходимости.

Согласно последнему исследованию долгов домохозяйств по кредитным картам, проведенному NerdWallet, рост доходов не поспевает за некоторыми из самых больших расходов американцев. По состоянию на 2017 год расходы на медицинское обслуживание, питание и жилье росли быстрее, чем доходы за 10-летний период. Кроме того затраты на образование резко возросли в последнее десятилетие, и все эти расходы могут съедать большую часть или даже больше, чем бюджеты многих американцев.

«Американцы часто прибегают к кредитным картам, чтобы заполнить разрыв между доходами и расходами, что может быть дорогим выбором, учитывая высокие процентные ставки по большинству кредитных карт. Но многие потребители не чувствуют, что у них есть большой выбор, когда они сталкиваются с ростом цен на предметы первой необходимости, такие как медицинское обслуживание, продукты питания и жилье», — говорит Палмер.

Но многие потребители не чувствуют, что у них есть большой выбор, когда они сталкиваются с ростом цен на предметы первой необходимости, такие как медицинское обслуживание, продукты питания и жилье», — говорит Палмер.

Согласно нашему опросу, четверть американцев, просрочивших платеж по кредитной карте (25%), говорят, что это произошло из-за того, что они уделяли первоочередное внимание погашению других долгов. За последнее десятилетие уровень просроченной задолженности по ипотечным кредитам снизился, и исследования показывают, что счета по кредитным картам с большей вероятностью, чем другие платежи по долгам, останутся невыплаченными или частично невыплаченными, если денег недостаточно для покрытия всех счетов в месяц.

По данным Федеральной резервной системы, в 2017 году почти половина американцев (49 %) полностью или частично отложили бы оплату счета по кредитной карте, по сравнению с 17 %, делающими то же самое с выплатой арендной платы или ипотечного кредита, и 10 % – с выплатой студенческого кредита. и 14% за оплату автомобиля.

и 14% за оплату автомобиля.

Другим фактором, который может повлиять на просроченные платежи по кредитным картам, является рост процентных ставок. Поскольку Федеральная резервная система продолжает повышать ставки, которые, как ожидается, вырастут еще в два раза в 2018 году и в три или четыре раза в следующем году, по словам Киплингера , средние процентные ставки по кредитным картам выросли, достигнув 14,14 % по состоянию на май 2018 года. , Чем выше процентная ставка, тем больше растет баланс кредитной карты и тем труднее людям рассчитаться со своими ежемесячными счетами.

Американцы считают, что у миллениалов больше всего долгов и просроченных платежей, но это не так. Поэтому неудивительно, что, когда мы спросили американцев, какое поколение больше всего тратит на второстепенные нужды, имеет самые высокие остатки по кредитным картам и имеет самые высокие показатели просроченных платежей по кредитным картам на 90 дней и более, пальцы указали на миллениалов.

Одно из этих предположений может быть правдой. Согласно нашему опросу, миллениалы (в возрасте от 22 до 37 лет), которые допустили просрочку платежа по кредитной карте, с большей вероятностью скажут, что это произошло из-за перерасхода на второстепенные товары — 28% по сравнению с 12% представителей поколения X (в возрасте 38 лет). -53) и 5% бэби-бумеров (в возрасте 54-72 лет). Тем не менее, миллениалы не являются теми, у кого самые высокие остатки по кредитным картам или уровень просроченной задолженности.

Согласно данным TransUnion за первый квартал 2018 года [1], процент самых молодых взрослых или постмиллениалов (поколение Z), у которых есть серьезные просроченные платежи по кредитным картам (90 и более дней просрочки) несколько выше, чем у миллениалов (2,53% по сравнению с 2,51%). Поколение X близко отстает с 2,24%, за ними следуют бэби-бумеры (1,2%) и молчаливое поколение (0,81%). Согласно данным, самые высокие остатки по кредитным картам принадлежат представителям поколения X, которые должны в среднем 7029 долларов, за которыми следуют бэби-бумеры (6281 доллар), миллениалы (4143 доллара), молчаливое поколение (3885 долларов) и поколение Z (1181 доллар).

Показатели просроченной задолженности по кредитным картам не собираются снижаться. По данным TransUnion, в каждом поколении, за исключением поколения Z, за последний год увеличился уровень преступности. Чем старше поколение, тем выше прирост. Таким образом, несмотря на то, что миллениалы и представители поколения Z в настоящее время имеют самые высокие показатели преступности, они не растут самыми быстрыми темпами.

Согласно нашему опросу, больше представителей поколения X, у которых когда-либо была кредитная карта, совершили просроченный платеж, чем любое другое поколение (28% по сравнению с 20% постмиллениалов [2], 25% миллениалов, 18% представителей поколения X). бэби-бумеров и 16% молчаливого поколения в возрасте 73-90 лет).

Чем они моложе, тем больше вероятность того, что американцы, у которых когда-либо была кредитная карта, не будут уверены в том, что они совершили просроченный платеж по кредитной карте в течение 30 или более дней: 18% постмиллениалов [2] и 16 % миллениалов говорят об этом по сравнению с 9% поколения X, 5% бэби-бумеров и 2% молчаливого поколения.

Что вы можете сделать

Платите хотя бы минимум. Может показаться, что не имеет значения, вносите ли вы ежемесячный минимальный платеж в размере 25 или 30 долларов на остаток в сотни или тысячи долларов, но это важно. Помимо пени за просрочку платежа и дополнительных процентов, чем дольше вы откладываете платеж, тем больше это может повредить вашей кредитной истории.

Если вы не будете производить платежи так долго, что задолженность по вашей кредитной карте будет списана, эта черная отметка может оставаться в вашем кредитном отчете в течение семи лет — столько же времени остаются в вашем деле некоторые банкротства. Не только это, но вы все еще можете быть должны деньги агентству по сбору платежей. Чтобы избежать этих последствий, в установленный срок или раньше заплатите хотя бы минимум — обычно от 1% до 3% от вашего баланса.

Сделайте так, чтобы ваш платеж невозможно было забыть. Самый простой способ не опоздать — настроить автоматические платежи через веб-сайт эмитента вашей кредитной карты. Вы также можете подписаться на текстовые напоминания или оповещения по электронной почте до того, как ваш баланс будет погашен. Как только вы получите это предупреждение, просмотрите выписку по кредитной карте, чтобы убедиться, что все транзакции действительны и у вас есть деньги на вашем счету для покрытия запланированного платежа.

Вы также можете подписаться на текстовые напоминания или оповещения по электронной почте до того, как ваш баланс будет погашен. Как только вы получите это предупреждение, просмотрите выписку по кредитной карте, чтобы убедиться, что все транзакции действительны и у вас есть деньги на вашем счету для покрытия запланированного платежа.

В идеале, вы должны полностью оплатить остаток по кредитной карте, чтобы избежать процентов. Но если вы не можете этого сделать, важно, по крайней мере, внести минимальный платеж, чтобы избежать дорогостоящих штрафов и сохранить свою кредитную историю в хорошем состоянии.

Сохраняйте, когда в этом нет необходимости. Крайне важно, чтобы вы откладывали и выплачивали долги в хорошие времена, например, когда вы постоянно работаете и у вас есть дополнительные места в вашем бюджете, поскольку многие американцы винят несвоевременные платежи по кредитным картам из-за отсутствия дохода или из-за чрезвычайных расходов.

«Сберегательный фонд на случай чрезвычайных ситуаций работает как невидимый силовой щит против будущих долгов по кредитным картам», — говорит Палмер. «Когда возникают непредвиденные расходы, вы можете воспользоваться своими сбережениями вместо кредитной карты, что устраняет риск просроченной задолженности и уплаты процентов и сборов».

«Когда возникают непредвиденные расходы, вы можете воспользоваться своими сбережениями вместо кредитной карты, что устраняет риск просроченной задолженности и уплаты процентов и сборов».

Методология

Опрос был заказан NerdWallet и проведен онлайн 21-25 июня 2018 г. Harris Poll. Опрос 2019 взрослых американцев в возрасте от 18 лет и старше включал 1862 человека, которые когда-либо владели кредитной картой, и 448 человек, которые просрочили платеж. Этот онлайн-опрос не основан на вероятностной выборке, поэтому расчет теоретической ошибки выборки невозможен. Для получения полной методологии опроса, включая взвешивание переменных и размеры выборки подгрупп, свяжитесь с [email protected].

Оценка общего просроченного долга по кредитной карте была получена путем умножения общего долга по кредитным картам из исследования долгов домохозяйств NerdWallet на процент просроченных платежей по данным Федерального резервного банка Сент-Луиса. Данные актуальны на первый квартал 2018 года.

Мы оценили общую сумму штрафов за просрочку платежа, умножив данные о взрослом населении США, о которых сообщалось в последний раз (1 июля 2017 г.) по данным Бюро переписи населения США, на процент американцев, внесших просроченный платеж по кредитной карте, согласно данным нашего опроса. Мы умножили это число на максимальную комиссию за просрочку первого платежа, которую может взимать компания-эмитент кредитной карты, по данным Бюро финансовой защиты потребителей.

СНОСКИ

[1] TransUnion определяет поколения иначе, чем Pew Research Center, источник, используемый для установления возрастных групп для респондентов в опросе The Harris Poll. В вопросе опроса, в котором американцам задавались вопросы о том, какое поколение каким настроениям соответствует, мы определили поколения в соответствии с данными TransUnion:

Поколение Z (также известное как постмиллениалы): возраст 18–23 года

Поколение Y/миллениалы : возраст 24-38

Поколение X: 39–53 года

Бэби-бумеры: 54–72 года

Молчаливые: 73 года и старше

[2] На этот вопрос ответили всего 75 человек. опрошенных, и хотя результаты указывают направление, их нельзя считать репрезентативными для населения США постмиллениалов.

опрошенных, и хотя результаты указывают направление, их нельзя считать репрезентативными для населения США постмиллениалов.

Об авторе

Эрин Эль ИссаПодписаться

Вы подписаны на Эрин Эль Исса .Посетите страницу My NerdWallet Settings , чтобы увидеть всех авторов, на которых вы подписаны. новый

Подпишитесь, чтобы узнать больше о занудных ноу-хау

Следите за своими любимыми финансовыми темами на NerdWallet.Эрин Эль Исса — эксперт по кредитным картам и автор исследований в NerdWallet. О ее работе писали USA Today, US News и MarketWatch. Читать далее

LinkedInАналогичная заметка…

Найдите подходящую кредитную карту.

Если вы хотите платить меньше процентов или получать больше вознаграждений, подходящая карта всегда рядом. Просто ответьте на несколько вопросов, и мы сузим поиск для вас.

Приступайте к работе

Получите больше умных денежных движений — прямо в ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вам получить больше от ваших денег.

К концу 2018 года потребительский долг достигнет 4 трлн долларов

- Потребительский долг вырос с 2012 года и к концу этого года должен достичь нового максимума.

- Физические лица ежемесячно тратят около 10% своего дохода на оплату неипотечных долгов, включая автокредиты, кредитные карты, личные и студенческие кредиты.

- Вы должны оценить три ключевые области, когда думаете об управлении этими балансами.

Фото Бритта Эрлансона через Getty Images

Американцы настроены брать взаймы, и к концу 2018 года их общая сумма потребительского долга может достичь рекордных 4 триллионов долларов9.0006

Это согласно LendingTree, веб-сайту сравнения кредитов, который проанализировал данные Федеральной резервной системы по неипотечным долгам, включая кредитные карты, а также автомобильные, личные и студенческие кредиты.

Американцы должны более 26 процентов своего годового дохода на этот долг. Это больше, чем 22 процента в 2010 году. Это также выше, чем уровень долга в середине 2000-х годов, когда доступность кредита резко возросла.

Это также выше, чем уровень долга в середине 2000-х годов, когда доступность кредита резко возросла.

Долги по автокредитам и кредитным картам ежегодно растут более чем на 7 процентов, в то время как задолженность по жилью увеличивается чуть более чем на 2 процента.

Потребительский кредит вырос на 5-6 процентов в течение примерно двух лет.

LendingTree прогнозирует, что к концу 2018 года общий потребительский долг превысит $4 трлн. 2012.

На этих уровнях потребители ежемесячно тратят около 10 процентов своего дохода на выплату этих долгов, сказал Капфидзе. По его словам, с 2000 по 2008 год этот показатель составлял в среднем от 12 до 13 процентов.

Тем не менее, уровень просроченных платежей по кредитным картам, который составляет 2,4 процента, остается низким.

«Это уровень долга, который в целом вполне приемлем для потребителей», — сказал Капфидзе.

Но есть некоторые вещи, которые вам следует учитывать, если вы обнаружите, что ваши личные долги растут.

Знайте, куда уходят ваши деньги

Хотя выплата 10 процентов от вашего дохода в месяц на погашение неипотечных долгов «не обязательно является опасной зоной», вам следует следить за тем, как эти долги распределяются, сказал Роджер Ма, сертифицированный специалист по финансовому планированию и основатель планировки жизни.

Задолженность по кредитной карте с высокими процентами, которая продолжает расти каждый месяц, вызывает беспокойство, в то время как задолженность по более низким процентным ставкам по автокредитам или студенческим кредитам может не вызывать такого беспокойства, сказал Ма.

Что будет с процентными ставками

Федеральная резервная система планирует несколько раз повышать процентные ставки в этом году, что неизбежно приведет к удорожанию долгового бремени потребителей.

«Вероятно, потребителям следует подумать о рефинансировании части своих долгов», — сказал Капфидзе.

смотреть сейчас

Это может означать перевод долга по кредитной карте с 16-процентной годовой процентной ставкой на личный кредит, который предлагает от 6 до 8 процентов.